Tamanho e Participação do Mercado de Construção de Infraestrutura na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

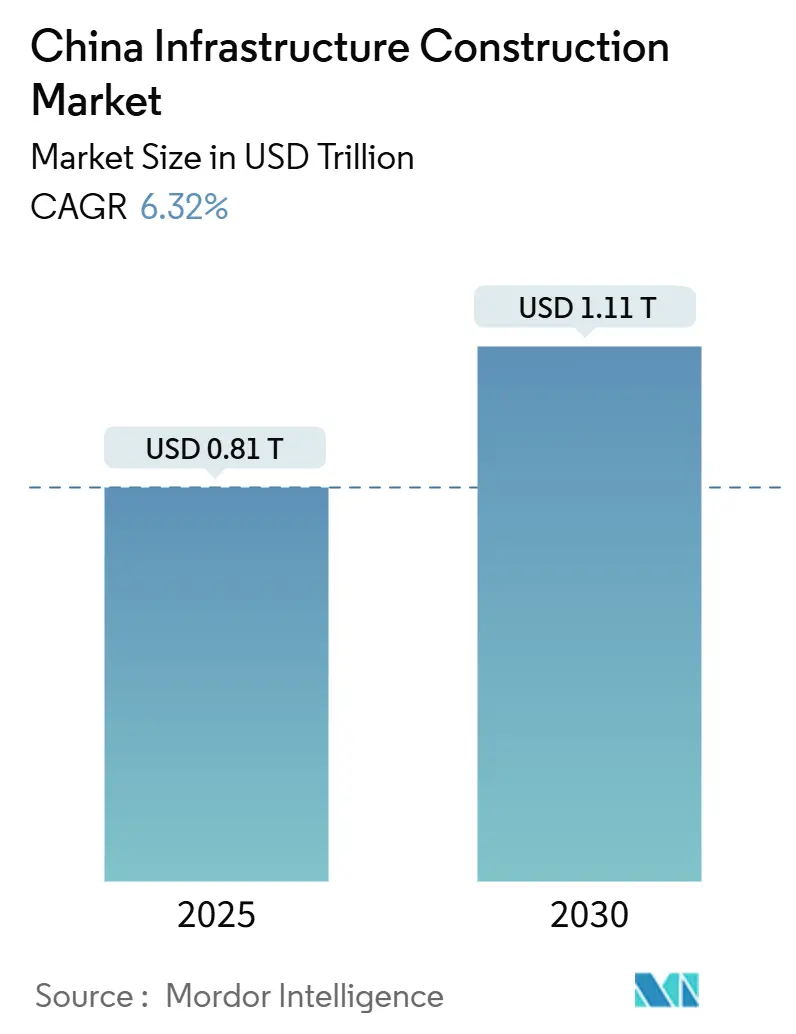

| Tamanho do Mercado (2025) | 0.81 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

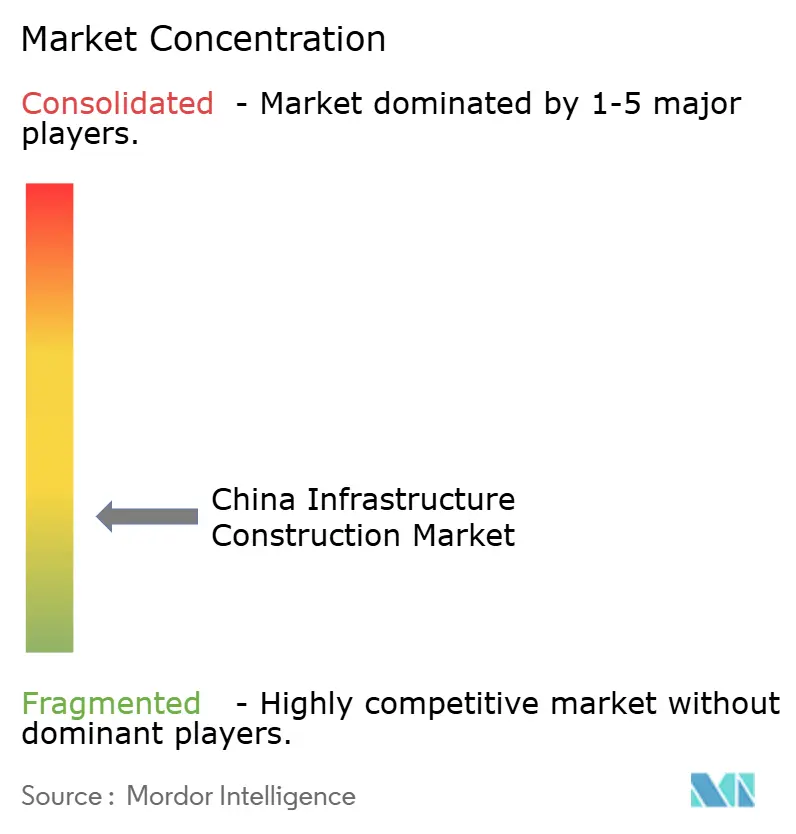

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura na China por Mordor Intelligence

O tamanho do Mercado de Construção de Infraestrutura na China é estimado em USD 0,81 trilhão em 2025, e espera-se que alcance USD 1,11 trilhão até 2030, a uma CAGR de 6,32% durante o período de previsão (2025-2030). Esse impulso decorre da mudança de Pequim de um crescimento impulsionado pelo setor imobiliário para uma modernização liderada pela infraestrutura, da integração de capacidades digitais como 5G e inteligência artificial em ativos físicos, e de metas agressivas de conectividade regional. Projetos de transportes, especialmente ferrovias de alta velocidade, ancoram a demanda, enquanto o suporte fiscal por meio de títulos de finalidade especial e títulos do tesouro de longo prazo mantém os pipelines de projetos ativos. As parcerias público-privadas aumentam a eficiência de capital, e as microrredes de energia renovável ampliam o mapa de projetos para as províncias ocidentais. Os esforços de diversificação da cadeia de suprimentos, os avanços na Modelagem da Informação da Construção e as metas rigorosas de neutralidade de carbono estão remodelando as escolhas de materiais e os métodos de construção[1]Comissão Nacional de Desenvolvimento e Reforma, "14º Plano Quinquenal — Diretrizes de Nova Infraestrutura," gov.cn. .

Principais Conclusões do Relatório

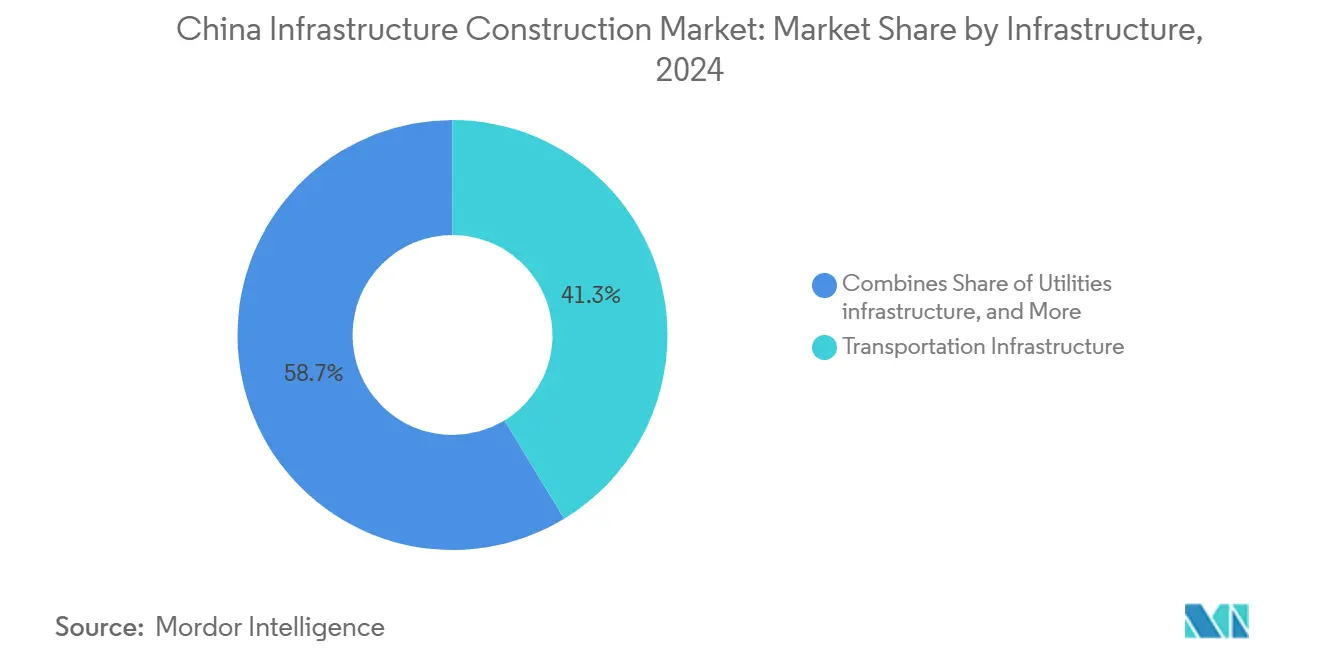

- Por infraestrutura, a infraestrutura de transportes liderou com 41,3% da participação do mercado de construção de infraestrutura da China em 2024.

- Por tipo de construção, os projetos de renovação avançam a uma CAGR de 7,70% até 2030, a mais rápida entre os tipos de construção.

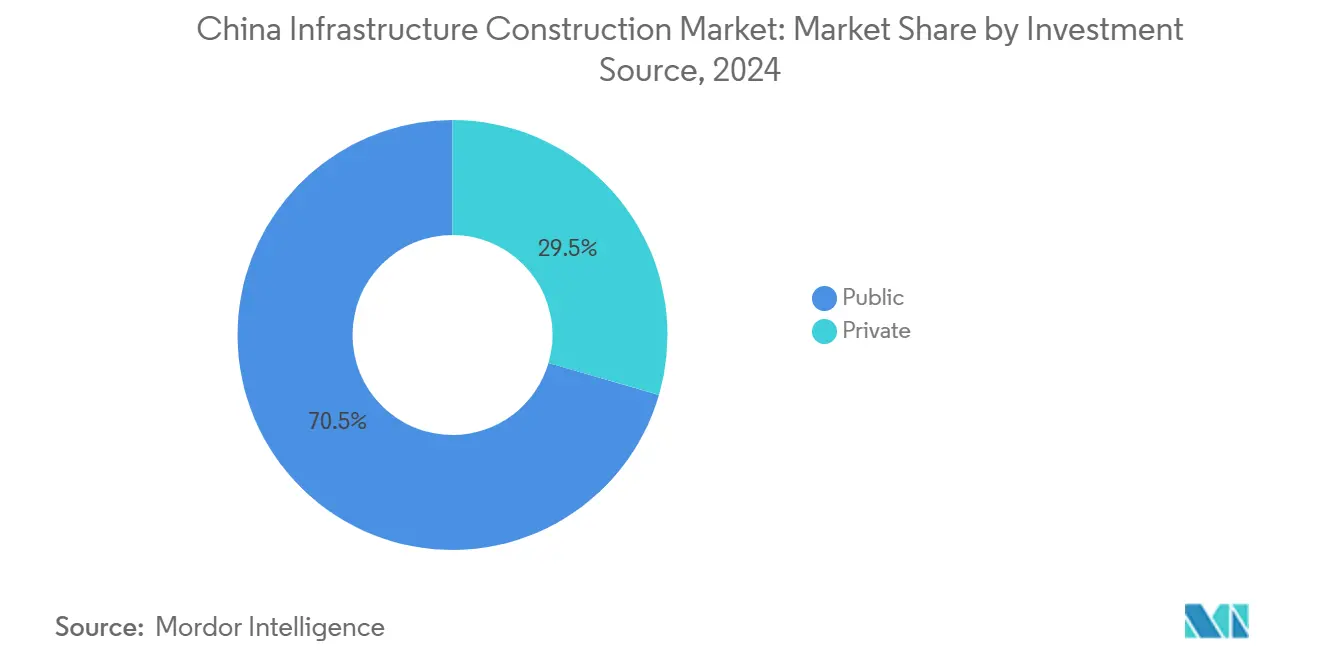

- Por fonte de investimento, o investimento privado está acelerando a uma CAGR de 8,50%, superando a média do setor enquanto detém 29,46% dos gastos atuais.

- Por geografia, Xangai respondeu por 50,65% dos gastos de 2024, e o grupo do restante da China está crescendo a uma CAGR de 7,56% até 2030.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura na China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco do 14º Plano Quinquenal em nova infraestrutura | +1.8% | Pequim-Tianjin-Hebei, Delta do Rio Yangtze, Grande Área da Baía | Longo prazo (≥ 4 anos) |

| Rápida urbanização e implantação de cidades inteligentes | +1.5% | Xangai, Shenzhen, Hangzhou, Chongqing | Médio prazo (2-4 anos) |

| Expansão dos corredores ferroviários de alta velocidade | +1.2% | Corredores nacionais, Cinturão do Rio Yangtze, Delta do Rio das Pérolas | Longo prazo (≥ 4 anos) |

| Microrredes rurais para energia renovável | +0.9% | Xinjiang, Mongólia Interior, Gansu, províncias centrais | Médio prazo (2-4 anos) |

| Implantação de computação de borda e data centers | +0.7% | Hubs de dados do leste, zonas de computação do oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Foco do 14º Plano Quinquenal do Governo em Nova Infraestrutura

O 14º Plano Quinquenal obriga cada grande projeto a combinar obras físicas com funções digitais, como plataformas de sensores, 5G e conectividade em nuvem, traduzindo um programa de títulos de USD 972 bilhões em 2024 em demanda imediata de construção. As regras de design de emissão líquida zero são agora obrigatórias, impulsionando os contratantes em direção a materiais de baixo carbono e gestão inteligente de canteiros de obras. Os ministérios centrais coordenam as aprovações, e os governos locais devem reportar indicadores de prontidão digital antes que o financiamento seja liberado. Essa estrutura eleva as barreiras técnicas de entrada, mas recompensa as empresas com capacidades integradas de engenharia e software. A visibilidade de longo prazo sobre o financiamento assegura as carteiras de pedidos tanto para construtores estatais quanto privados, apoiando o crescimento do mercado.

Rápida Urbanização Impulsionando Iniciativas de Cidades Inteligentes

A taxa de urbanização da China está se aproximando de 70%, e mais de 400 municípios estão instalando redes inteligentes de tráfego, energia e segurança pública. O Plano de Nova Urbanização Centrada nas Pessoas vincula metas de habitação para migrantes a cotas de infraestrutura digital, garantindo trabalho de construção tanto nos segmentos sociais quanto tecnológicos. O prêmio da Expo de Cidade Inteligente de Shenzhen em 2024 destacou um ganho de eficiência logística de 40% após a implantação generalizada de sensores. Os padrões nacionais emitidos pelo Ministério da Habitação promovem sistemas interoperáveis, reduzindo os custos de manutenção. Consequentemente, cresce a demanda por contratantes capazes de entregar atualizações de fibra, energia e espaço cívico em um único pacote.

Expansão da Rede Ferroviária de Alta Velocidade e Conectividade Interurbana

A China pretende estender sua rede de alta velocidade para 60.000 quilômetros até 2030, exigindo cerca de 3.800 quilômetros de novos trilhos por ano. Projetos como a linha Xangai-Chongqing-Chengdu, de USD 74 bilhões, conectam múltiplas megacidades, criando investimentos em cascata em estações, estradas e logística. Os desembolsos de ativos fixos ferroviários superaram USD 111,3 bilhões em 2024 e permanecerão acima de USD 80 bilhões até 2025, de acordo com os planos da China Railway. Essas construções de múltiplas fases garantem contratos de longa duração para obras civis, sistemas de sinalização e desenvolvimentos orientados ao trânsito. Os fornecedores de concreto de alto desempenho, lajes de trilhos e equipamentos de perfuração de túneis se beneficiam de pedidos de volume sustentados.

Microrredes Renováveis Descentralizadas Viabilizando Melhorias Rurais

Uma instalação solar de 8 GW em Ordos, na Mongólia Interior, ilustra o tamanho das oportunidades de microrredes rurais com seu investimento de capital de USD 11 bilhões e extenso trabalho de preparação de terreno. Linhas de ultra-alta tensão, como o projeto de corrente contínua Gansu-Zhejiang de 2.370 quilômetros, avaliado em USD 4,82 bilhões, exigem fundações especializadas para torres e logística de longa distância. As redes rurais estimulam estradas auxiliares, depósitos de armazenamento e instalações de manutenção, atraindo contratantes e mão de obra locais. As metas de resiliência da rede também desencadeiam reformas em subestações e implantações de medidores inteligentes, ampliando as cargas de trabalho de renovação nas cidades próximas. Esses projetos distribuem benefícios econômicos além das províncias costeiras, ao mesmo tempo em que apoiam os compromissos nacionais de redução de carbono.

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sustentabilidade da dívida dos governos locais | -1.4% | Em todo o país, aguda nas cidades de nível 2/3 do centro e do oeste | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos e volatilidade dos custos de materiais | -0.8% | Em todo o país, com os hubs de manufatura do leste impulsionando os custos | Curto prazo (≤ 2 anos) |

| Maior escrutínio ESG em projetos de carvão | -0.6% | Shanxi, Mongólia Interior, Xinjiang; cinturões de indústria pesada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Sustentabilidade da Dívida dos Governos Locais

Os Veículos de Financiamento dos Governos Locais devem amortizar USD 651 bilhões em títulos em 2024, comprimindo o caixa disponível para novos contratos. As medidas de troca de dívida reduzem os custos de cupom, mas cobrem apenas parte do total do passivo, obrigando Pequim a congelar alguns projetos em províncias com excesso de alavancagem. Acadêmicos da Universidade Tsinghua propõem um programa de títulos soberanos de USD 4,2 trilhões, mas a implementação permanece incerta e atrasa os ciclos de aquisição. As empresas de construção enfrentam prazos de pagamento prolongados e maiores reservas de liquidez contingente. Os rebaixamentos de classificação de crédito de vários Veículos de Financiamento dos Governos Locais restringem ainda mais as janelas de financiamento bancário.

Interrupções na Cadeia de Suprimentos e Volatilidade dos Custos de Materiais

Os preços do aço caíram mais de 20% em 2024 em meio ao excesso de oferta, provocando cortes na produção e ameaçando entregas pontuais; escassezes de cobre se aproximam porque os planos atuais de mineração global atendem apenas 80% da demanda de 2030, enquanto a China responde por três quartos da nova capacidade de fundição. Os construtores estão adotando cláusulas de preços em escala deslizante e diversificando as bases de fornecedores para preservar as margens. Os fabricantes de equipamentos originais agora obtêm componentes críticos, como semicondutores de potência, de múltiplas províncias para mitigar os riscos de bloqueio. Os cronogramas dos projetos incorporam mais dias de reserva para absorver atrasos logísticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Transportes Sustenta o Crescimento Principal

A infraestrutura de transportes deteve 41,3% da participação do mercado de construção de infraestrutura da China em 2024, com as construções ferroviárias e de trânsito urbano dominando as licitações. O setor desfruta de financiamento previsível por meio do plano de corredores Oito Verticais e Oito Horizontais, que mobilizou USD 111,3 bilhões em gastos ferroviários apenas em 2024. Projetos como a rede de alta velocidade de 47.000 quilômetros impulsionam desenvolvimentos auxiliares de depósitos, sinalização e estações, ampliando as carteiras de pedidos para integradores civis e de sistemas. Para os contratantes, os designs padronizados de leito de trilhos encurtam os prazos de entrega e reduzem o desperdício de materiais, melhorando as margens unitárias. A jusante, os governos municipais empacotam direitos imobiliários em torno de novos hubs para cofinanciar os gastos com infraestrutura, sustentando a viabilidade comercial de longo prazo.

Os transportes também são a vertical de infraestrutura de crescimento mais rápido, registrando uma CAGR de 8,12% até 2030, graças a investimentos provinciais sincronizados e extensões transfronteiriças do Cinturão e Rota. Megaprojetos como a linha Xangai-Chongqing-Chengdu, de USD 74 bilhões, demonstram engenharia de múltiplos túneis, enquanto a área de 1,22 milhão de metros quadrados da Estação Leste de Chongqing ilustra a escala dos complexos de transporte integrados. Designs avançados de lajes de trilhos e softwares de manutenção preditiva elevam ainda mais o retorno sobre o investimento ao longo do ciclo de vida, atraindo capital privado sob modelos de Parceria Público-Privada de pagamento por disponibilidade. À medida que os desenvolvimentos orientados ao trânsito desbloqueiam o valor da terra, as autoridades locais reinvestem os ganhos em novas extensões, perpetuando o ciclo de atualização.

Por Tipo de Construção: Renovação Acelera sob Disciplina Fiscal

A nova construção dominou com 77,5% dos desembolsos de 2024, confirmando que os megaprojetos em áreas virgens ainda ancoram o mercado de construção de infraestrutura da China. Linhas de metrô, vias expressas e campi de data centers frequentemente encomendados em grupos exigem terraplanagem em larga escala e equipamentos pesados, favorecendo entidades estatais com forte suporte de crédito. Os mandatos tecnológicos sob o banner da nova infraestrutura garantem que cada nova construção integre interfaces de IoT, aumentando a demanda por modelagem de gêmeos digitais e componentes impressos em 3D. A implantação nacional de plataformas de gestão de projetos melhora a supervisão e comprime os prêmios de risco de entrega.

A renovação, no entanto, é o segmento de crescimento mais rápido, com CAGR de 7,70%, impulsionada por um programa de renovação de dutos subterrâneos de USD 551 bilhões e 60.000 projetos de melhoria urbana lançados em 2024. As cidades recebem subsídios federais de até USD 167 milhões cada, aliviando as restrições orçamentárias em reformas complexas. Os contratos de renovação apresentam maior potencial de margem porque os requisitos técnicos, como a integração de medidores inteligentes ou o reforço de estruturas históricas, limitam os grupos de licitantes. Fachadas energeticamente eficientes, reilluminação com LED e atualizações de sistemas de climatização com sensores se alinham com as metas de carbono, atraindo investidores focados em ESG. Reformas bem-sucedidas, como a Praça Yongqing em Guangzhou, demonstram recuperação do fluxo de clientes no varejo e aumento das taxas de arrendamento após a conclusão, reforçando a lógica comercial para a extensão da vida útil dos ativos[2]Ministério das Finanças, "Aviso de Financiamento para Renovação de Dutos Subterrâneos Urbanos," mof.gov.cn..

Por Fonte de Investimento: Capital Privado Ganha Tração

O financiamento público reteve 70,54% do total dos gastos em 2024, sublinhando o papel de âncora do Estado em ativos estratégicos como ferrovias de alta velocidade e redes de ultra-alta tensão. Os bancos de política e os títulos de finalidade especial oferecem cupons abaixo de 3%, concedendo vantagens de custo aos construtores estatais. A supervisão da Comissão Nacional de Desenvolvimento e Reforma garante o alinhamento com as metas climáticas e de segurança. No entanto, os tetos fiscais limitam os empréstimos provinciais, levando os ministérios a aperfeiçoar as regras de aquisição que incentivam o cofinanciamento e o compartilhamento de riscos.

O investimento privado está se expandindo a uma CAGR de 8,50%, refletindo reformas que permitem que até 50% dos títulos especiais sirvam como capital de projeto e que ampliam a elegibilidade de Parceria Público-Privada para infraestrutura digital. Novas regras de revisão de concorrência justa nivelam as licitações ao proibir preferências ocultas a empresas estatais, e modelos dinâmicos de alocação de risco testados em rodovias da região ocidental aumentam a bancabilidade. Projetos internacionais aprimoram ainda mais as habilidades de estruturação das empresas domésticas; consórcios chineses utilizam Parcerias Público-Privadas de compartilhamento de receita na Ferrovia de Bitola Padrão do Quênia e na estrada Lusaka-Ndola da Zâmbia, aplicando as lições em casa. À medida que as agências de classificação elogiam as estruturas de fluxo de caixa previsíveis, seguradoras gigantes e fundos de pensão alocam mais recursos em ativos de infraestrutura de longa duração.

Análise Geográfica

Xangai comandou 50,65% dos desembolsos nacionais em 2024, impulsionada pelo megahub da Estação Ferroviária Leste e por um denso pipeline de construções de data centers orientados à inteligência artificial. O Centro de Inovação em Modelos de Base da cidade atraiu 400 empresas de inteligência artificial desde 2023, catalisando a demanda por instalações especializadas que vão de plantas de resfriamento líquido a subestações de alta tensão. Dentro da Grande Área Metropolitana de Xangai, o planejamento integrado alinha corredores de trânsito e utilidades, permitindo que os contratantes agrupem dutos de estradas, ferrovias e telecomunicações em mobilizações únicas. A captura contínua do valor da terra próxima aos hubs financia melhorias no espaço público das áreas de estações, mantendo a carteira de pedidos local cheia apesar das desacelerações cíclicas do setor imobiliário.

Além da capital financeira, o Delta do Rio Yangtze injetou USD 19,4 bilhões em projetos ferroviários durante 2024, marcando o oitavo ano consecutivo acima de USD 11 bilhões. As aprovações coordenadas entre Jiangsu e Zhejiang comprimem os prazos de licitação, e os pátios de pré-fabricação ao longo do delta permitem a entrega de segmentos no momento certo. A força da cadeia de suprimentos regional em aço e eletrônicos reduz o risco de aquisição para sistemas de trânsito complexos. Concomitantemente, o cluster Pequim-Tianjin-Hebei avança na construção de Xiong'an, de USD 119,25 bilhões, atraindo 200 escritórios de filiais de empresas estatais que garantem um fluxo contínuo de contratos de infraestrutura social[3]Governo Popular Provincial de Jiangsu, "Divulgação do PIB e Despesas em P&D de 2024," jiangsu.gov.cn..

As províncias ocidentais e do nordeste estão liderando a história de crescimento, com o grupo do restante da China se expandindo a uma CAGR de 7,56% até 2030. Megaprojetos de energia renovável, como a fazenda solar de 8 GW da Mongólia Interior e o loop de transmissão de 4.197 quilômetros da Bacia de Tarim, deslocam equipes de construção pesada para o interior. Os corredores de ultra-alta tensão geram construções de estradas de serviço, armazéns e acampamentos para equipes, sustentando as pequenas e médias empresas locais. Os incentivos governamentais que compensam os maiores custos logísticos, combinados com terrenos subsidiados, atraem plantas de pré-fabricação para essas regiões, reduzindo ainda mais as emissões ao longo do ciclo de vida dos projetos.

Cenário Competitivo

O setor de infraestrutura da China permanece moderadamente fragmentado em torno de gigantes estatais, com a China State Construction Engineering Corporation gerando mais de USD 300 bilhões em receita em 2024, superando os pares globais. A China Railway Group e a China Railway Construction Corporation adicionam capacidade de peso pesado em obras civis pesadas, especialmente em tunelamento e engenharia de pontes. A Comissão de Supervisão e Administração de Ativos Estatais orquestra o planejamento macro de capacidade, mas as subsidiárias competem abertamente por pacotes, fomentando a disciplina de preços e a inovação de processos.

A digitalização é o campo de batalha emergente. Os líderes de mercado implantam Modelagem da Informação da Construção, agendamento habilitado por inteligência artificial e inspeções de canteiros de obras baseadas em drones para reduzir dias nos caminhos críticos e minimizar retrabalhos. Projetos piloto mostram ganhos de produtividade de mão de obra de 12% e reduções de acidentes de 15% quando verificações de segurança com realidade aumentada são utilizadas. Jogadores privados menores conquistam nichos na integração de sistemas de cidades inteligentes, oferecendo soluções ciberfísicas que combinam elementos civis, elétricos e de software. Vitórias transfronteiriças, como o Complexo do Conhecimento Rei Salman na Arábia Saudita, de USD 2,1 bilhões, ressaltam a competitividade das empresas chinesas em contratos internacionais de projeto-construção-financiamento.

As pressões de custos, os mandatos ESG e as novas regras de registro profissional para supervisores, em vigor a partir de maio de 2024, devem acelerar ainda mais a consolidação, à medida que as empresas subcapitalizadas lutam para atender aos limites de conformidade. Os contratantes de primeiro nível com braços de financiamento cativos e capacidades de pesquisa e desenvolvimento podem absorver a volatilidade dos materiais e se adaptar a soluções de tecnologia verde com mais facilidade. Os especialistas em nichos sobreviverão ao se alinhar com grandes joint ventures de empresas estatais que precisam de parceiros ágeis para subsistemas digitais, garantindo um lugar em um cenário de competição gerenciada.

Líderes do Setor de Construção de Infraestrutura na China

China State Construction Engineering Corp. (CSCEC)

China Railway Group Limited (CREC)

China Railway Construction Corp. (CRCC)

China Communications Construction Co. (CCCC)

China electric power construction co. LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A China iniciou a construção da maior usina hidrelétrica do mundo no Tibete, com um investimento de CNY 1,2 trilhão (USD 167 bilhões), com capacidade de produção anual de 300 bilhões de kWh e com expectativa de criar entre 100.000 e 200.000 empregos, gerando CNY 20 bilhões em receita fiscal anual para a região.

- Maio de 2025: O ministério das finanças da China está reservando novos recursos para ajudar as cidades a modernizar bairros mais antigos. Até 20 municípios podem reivindicar subsídios de USD 112 a 168 milhões cada, com o valor exato vinculado ao seu status regional. Em 2024, mais de 60.000 projetos de renovação foram iniciados em todo o país, atraindo um investimento combinado de USD 406 bilhões.

- Abril de 2025: Os investimentos na Nova Área de Xiong'an superaram CNY 860 bilhões (USD 119,25 bilhões) até fevereiro de 2025, com mais de 200 subsidiárias de empresas estatais estabelecendo operações e a população crescendo para 1,36 milhão de residentes.

- Março de 2025: A China Civil Engineering Construction Corporation (CCECC) garantiu um contrato de investimento de USD 1,4 bilhão para a linha ferroviária Tazara da África sob um acordo de concessão de 30 anos, destacando o compromisso contínuo da China com o desenvolvimento de infraestrutura além de suas fronteiras.

Escopo do Relatório do Mercado de Construção de Infraestrutura na China

A infraestrutura é a espinha dorsal do comércio doméstico e internacional e da produção industrial e agrícola. É a estrutura organizacional e física fundamental necessária para operar uma empresa com sucesso. A infraestrutura básica em uma organização ou nação compreende comunicação e transporte, esgoto, água, um sistema de saúde e educação, água potável segura e um sistema monetário. O relatório oferece uma análise completa de base do setor de infraestrutura na China, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas.

O Relatório do Mercado de Construção de Infraestrutura na China é Segmentado por Infraestrutura (Infraestrutura de Transportes, Infraestrutura de Utilidades e Mais), por Tipo de Construção (Nova Construção e Renovação), por Fonte de Investimento (Pública e Privada) e por Geografia (Jiangsu, Guangdong, Zhejiang, Pequim, Xangai e o Restante da China). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infraestrutura de Transportes |

| Infraestrutura de Utilidades |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Pública |

| Privada |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pequim |

| Xangai |

| Restante da China |

| Por Infraestrutura | Infraestrutura de Transportes |

| Infraestrutura de Utilidades | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Pública |

| Privada | |

| Por Geografia | Jiangsu |

| Guangdong | |

| Zhejiang | |

| Pequim | |

| Xangai | |

| Restante da China |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de construção de infraestrutura da China em 2025?

O tamanho do mercado de construção de infraestrutura da China atingiu USD 815,47 bilhões em 2025 e a previsão é de que alcance USD 1.107,85 trilhões até 2030.

Qual segmento de infraestrutura contribui atualmente com os maiores gastos?

Os transportes detêm 41,3% dos gastos de 2024, graças à rápida expansão das ferrovias de alta velocidade e do trânsito urbano.

Qual tipo de construção está crescendo mais rapidamente?

Os projetos de renovação avançam a uma CAGR de 7,70% até 2030, refletindo extensos programas de renovação urbana.

Com que rapidez o investimento privado está se expandindo?

O capital privado está crescendo a uma CAGR de 8,50%, à medida que as reformas de Parceria Público-Privada e a flexibilidade de capital em títulos atraem fundos não estatais.

Qual geografia lidera o valor dos projetos atualmente?

Xangai lidera com pouco mais da metade dos desembolsos de 2024, impulsionada por megahubs de transporte e clusters de data centers de inteligência artificial.

Que risco poderia desacelerar as futuras aprovações de projetos?

O crescente endividamento dos governos locais, atualmente em USD 651 bilhões em amortizações de títulos para 2024, pode atrasar novos lançamentos de licitações.

Página atualizada pela última vez em: