Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 54.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha da China por Mordor Intelligence

O tamanho do Mercado de Eletrodomésticos de Cozinha da China deve crescer de USD 54,72 bilhões em 2025 para USD 55,49 bilhões em 2026 e tem previsão de atingir USD 62,14 bilhões até 2031 a uma CAGR de 2,29% no período 2026-2031.

Uma mudança constante da expansão orientada por unidades para a valorização do produto molda os padrões de demanda, auxiliada pela reclassificação de eficiência energética que eleva os limites dos produtos, pelo agrupamento de ecossistemas que fideliza o uso dos dispositivos e pelo comércio via transmissão ao vivo que reduz os custos de aquisição. Dentro das categorias de produtos, refrigeradores e freezers permanecem o maior conjunto de receitas, enquanto os fornos de bancada ganham espaço como formatos compactos e de instalação simplificada para residências urbanas. A demanda residencial responde pela maior parte das compras, mas as cozinhas comerciais estão ganhando impulso à medida que os operadores de refeições prontas ampliam sua capacidade. As vendas regionais se concentram na sólida base industrial e varejista do Leste da China, com o Norte da China crescendo mais rapidamente com o apoio de políticas públicas e ganhos de renda nas principais cidades.

Principais Conclusões do Relatório

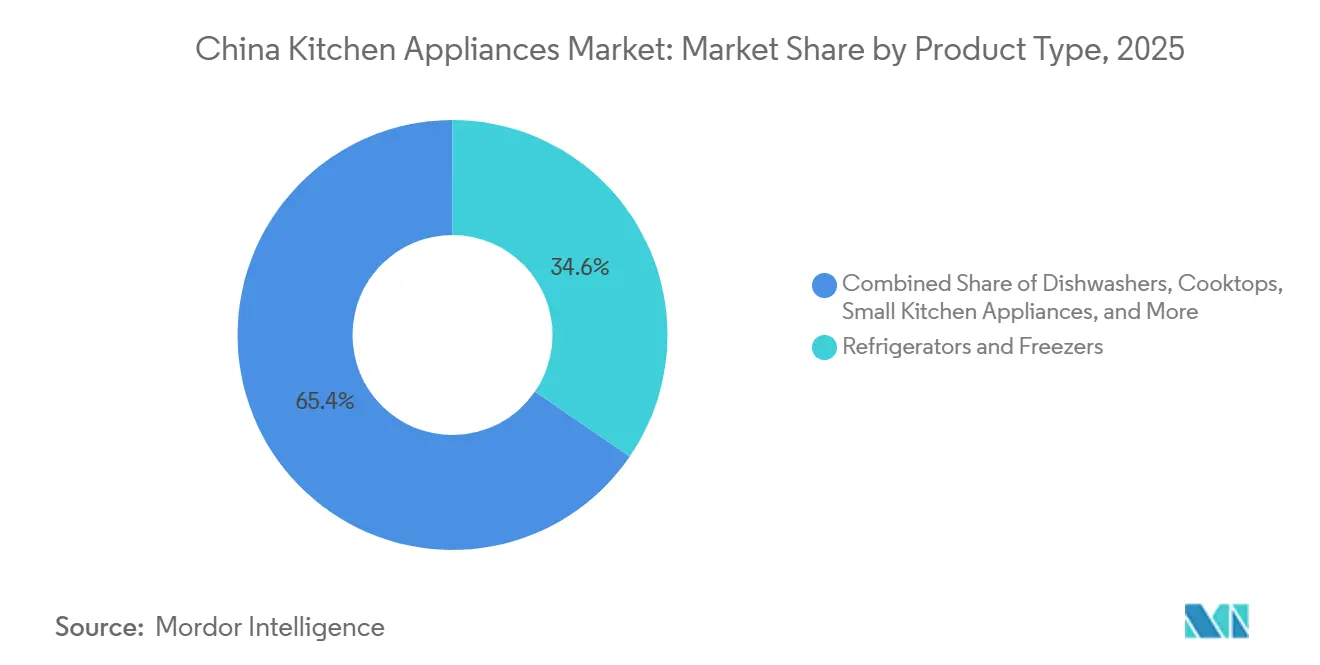

- Por tipo de produto, refrigeradores e freezers lideraram com 34,56% da participação no mercado de eletrodomésticos de cozinha da China em 2025; os fornos de bancada têm previsão de expansão a uma CAGR de 3,62% até 2031.

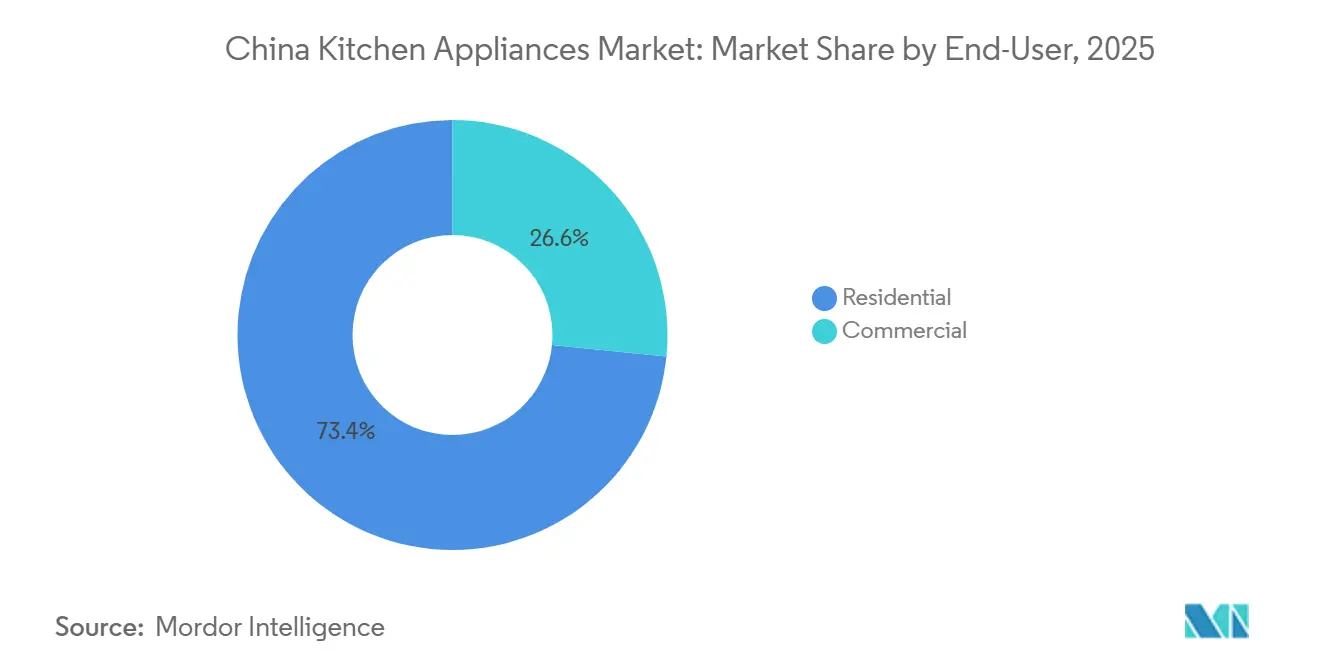

- Por usuário final, o segmento residencial deteve 73,41% da participação no mercado de eletrodomésticos de cozinha da China em 2025, enquanto o comercial registrou o crescimento projetado mais rápido, de 3,35%, até 2031.

- Por canal de distribuição, o varejo B2C capturou 71,83% da participação no mercado de eletrodomésticos de cozinha da China em 2025, e o subcanal online registrou o maior crescimento projetado, de 4,12%, até 2031.

- Por geografia, o Leste da China respondeu por 32,63% da participação no mercado de eletrodomésticos de cozinha da China em 2025, e o Norte da China registrou o maior crescimento projetado, de 3,14%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Cozinha da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da classe média urbana | +0.5% | Nacional, mais forte nas cidades de Nível 2 a 3 | Médio prazo (2 a 4 anos) |

| Premiumização pós-COVID da cultura de cozinhar em casa | +0.4% | Nacional, ganhos iniciais no Leste e Centro-Sul da China | Curto prazo (≤ 2 anos) |

| Agrupamento de ecossistema de "casa inteligente" por fabricantes de equipamentos originais chineses | +0.6% | Nacional, liderado pelos polos tecnológicos de Xangai, Guangdong e Pequim | Longo prazo (≥ 4 anos) |

| Transmissão ao vivo no comércio eletrônico como motor de vendas de baixo custo de aquisição de clientes | +0.5% | Nacional, expansão para prefeituras com menor penetração | Curto prazo (≤ 2 anos) |

| Reclassificação obrigatória nacional de eficiência energética em 2026 | +0.3% | Nacional, normas uniformes e conformidade com rotulagem | Médio prazo (2 a 4 anos) |

| Onda de modernização de cozinhas comerciais por redes de refeições prontas | +0.2% | Corredores de entrega de refeições no Centro-Sul e Leste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Classe Média Urbana

A rápida expansão da classe média urbana da China é um fator-chave de crescimento no mercado de eletrodomésticos de cozinha. Em 2024, a renda disponível per capita dos residentes urbanos atingiu CNY 54.188 (USD 7.432), com crescimento ano a ano, conferindo aos moradores das cidades maior poder de compra para adquirir eletrodomésticos modernos[1]Fonte: Departamento Nacional de Estatísticas da China, "Renda e Despesas de Consumo das Famílias em 2024," stats.gov.cn. Além disso, em 2024, a renda disponível per capita nacional da China foi de CNY 41.314 (USD 5.660), alta de 5,3% ano a ano. A renda mediana foi de CNY 34.707 (USD 4.754), indicando crescimento geral da renda em toda a população[2]Fonte: China Daily, "Ampliando o grupo de renda média," 27 fev. 2023, epaper.chinadaily.com.cn. Rendas mais elevadas permitem que as famílias invistam em produtos que não são apenas funcionais, mas também convenientes, de alta qualidade e que melhoram o estilo de vida. O crescimento de residências urbanas menores está aumentando a demanda por eletrodomésticos que economizam espaço e são multifuncionais, adequados aos espaços de vida modernos. Os consumidores também estão se tornando mais conscientes em relação à higiene, eficiência energética e recursos inteligentes, o que influencia suas escolhas de compra. À medida que os estilos de vida urbanos continuam a evoluir, as famílias passam a encarar os eletrodomésticos de cozinha como ferramentas essenciais de conforto e conveniência, e não apenas como utensílios domésticos. Com o aumento da renda disponível e a expansão das populações de classe média, espera-se que o mercado de eletrodomésticos de cozinha premium e inovadores cresça de forma constante nos próximos anos.

Agrupamento de Ecossistema de "Casa Inteligente" por Fabricantes de Equipamentos Originais Chineses

Os fabricantes de equipamentos originais integram eletrodomésticos de cozinha em ecossistemas conectados mais amplos que aumentam o valor ao longo da vida útil e reduzem a rotatividade de clientes. Famílias que operam três ou mais dispositivos vinculados apresentam engajamento e comportamento de recompra significativamente maiores, o que incentivou os fornecedores a combinar coifas com cooktops que sincronizam automaticamente a extração de fumaça quando o cozimento em alta temperatura é detectado. As taxas de adoção de versões inteligentes e conectadas já são predominantes em diversas categorias, com coifas, fogões a gás e lava-louças conectados superando metade dos volumes de varejo em 2024. Essa abordagem cria vantagens de escala difíceis de replicar para marcas sem portfólios de dispositivos adjacentes ou plataformas proprietárias. Os consumidores também se beneficiam do uso baseado em cenários e da configuração simplificada, que juntos apoiam a migração para modelos de maior eficiência e menor ruído.

Transmissão ao Vivo no Comércio Eletrônico como Motor de Vendas de Baixo Custo de Aquisição de Clientes

A transmissão ao vivo comprime conscientização, avaliação e compra em sessões curtas e interativas que reduzem os custos de aquisição de clientes em comparação com o varejo tradicional. Durante o festival de compras Dia dos Solteiros de 2025, as principais plataformas de comércio eletrônico, varejo instantâneo e compras coletivas comunitárias da China atingiram um total de CNY 1,695 trilhão (USD 232,2 bilhões) em vendas, alta de 14,2% ano a ano, com as plataformas de comércio eletrônico sozinhas gerando CNY 1,619 trilhão e as vendas de varejo instantâneo disparando 138,4% para CNY 67 bilhões (USD 9,18 bilhões). Plataformas como Tmall, JD.com e Douyin lideraram o crescimento, ressaltando o poder da transmissão ao vivo e do comércio interativo para impulsionar vendas em alto volume[3]Fonte: Zheng Yiran, "O mercado de comércio eletrônico adota a transmissão ao vivo," China Daily, chinadaily.com.cn. Esse formato ajuda a reduzir as taxas de devolução ao alinhar as expectativas com demonstrações ao vivo, além de permitir a descoberta rápida de preços para conjuntos de cozinha agrupados. Programas de subsídio que promovem eletrodomésticos eficientes melhoram ainda mais a realização de preços durante os principais festivais de compras, mantendo o mercado de eletrodomésticos de cozinha da China favoravelmente posicionado online, apesar da menor circulação de pessoas nas lojas físicas tradicionais.

Reclassificação Obrigatória Nacional de Eficiência Energética em 2026

Um marco nacional de eficiência energética mais rigoroso e uma rotulagem atualizada criaram uma migração visível em direção aos modelos de Grau 1 em dispositivos de cocção e de bancada. As regras de implementação e as atualizações de rotulagem avançaram, com requisitos em torno de graus de energia e divulgações padronizadas moldando os sortimentos nas prateleiras e online. Instrumentos de política, incluindo o programa de troca de 2026, alocam CNY 62,5 bilhões (USD 8,8 bilhões) para modernização do consumidor e subsidiam 15% dos preços de compra até CNY 1.500 por item, equivalente a USD 211,3, o que desloca a demanda para modelos conformes e acelera a substituição[4]Fonte: Editores do Shanghai Metal Market, "Aviso sobre a Implementação da Política de Renovação de Equipamentos em Grande Escala e Troca de Bens de Consumo em 2026," SMM, metal.com. Os padrões mais rígidos elevam as barreiras para marcas menores, ao mesmo tempo que reforçam as vantagens de escala dos incumbentes que podem amortizar os custos de conformidade em volumes maiores. Para os consumidores, rótulos mais claros e dados verificáveis aumentam a confiança no momento da seleção e reduzem a incidência de opções de baixa eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração do mercado imobiliário reduzindo a instalação em novas residências | -0.9% | Nacional, aguda nas cidades de Nível 1 a 2 com excesso de construção | Médio prazo (2 a 4 anos) |

| Volatilidade dos custos de matérias-primas (aço, compressores, chips) | -0.4% | Nacional, afeta os polos de exportação costeiros | Curto prazo (≤ 2 anos) |

| Riscos de tarifas de importação sobre componentes críticos | -0.3% | Nacional, fornecimento do Japão, Coreia do Sul, União Europeia | Médio prazo (2 a 4 anos) |

| Prolongamento dos ciclos de substituição devido à durabilidade da qualidade de construção | -0.2% | Nacional, pronunciado nos mercados saturados do Leste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração do Mercado Imobiliário Reduzindo a Instalação em Novas Residências

A queda no mercado de novas habitações reduz as instalações de fogões embutidos, coifas e fogões integrados por incorporadoras, pesando diretamente sobre as categorias vinculadas a entregas completas. Os volumes de projetos de acabamento fino caíram ano a ano no primeiro semestre de 2025, e as vendas de novas residências recuaram em valor nas principais cidades onde as aprovações de hipotecas se tornaram mais restritivas. Marcas mais expostas aos canais de incorporadoras relataram quedas de receita e lucro à medida que os pedidos institucionais recuaram, enquanto empresas com canais mais fortes de venda direta ao consumidor compensaram parte da contração. Para se adaptar, os principais players fazem parcerias com empresas de reforma para oferecer cozinhas completas para modernização de imóveis usados, aproveitando apartamentos mais antigos com eletrodomésticos defasados. Essa mudança mantém o mercado de eletrodomésticos de cozinha da China ancorado em caminhos de substituição e reforma, mesmo com a demanda por novas residências se enfraquecendo.

Volatilidade dos Custos de Matérias-Primas

As flutuações no aço, cobre, alumínio e semicondutores comprimiram as margens das marcas com hedge limitado e menor poder de barganha. As divulgações das empresas atribuem a pressão sobre receita e lucro líquido ao aumento dos custos de insumos e ao maior gasto para defender participação em categorias com preços competitivos. Os incumbentes maiores mitigam a volatilidade por meio de integração vertical, acordos de fornecimento de longo prazo e racionalização de design que consolida funções e reduz a contagem de itens na lista de materiais. As oscilações cambiais que elevam os custos de componentes importados complicam o planejamento, mesmo quando os mercados de exportação oferecem um amortecedor parcial. Essas dinâmicas do lado da oferta reforçam as vantagens de escala dentro do mercado de eletrodomésticos de cozinha da China e recompensam a resiliência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Compactos Desafiam as Categorias Estabelecidas

Refrigeradores e freezers responderam por 34,56% da receita de 2025, enquanto os fornos de bancada têm projeção de crescimento a uma CAGR de 3,62% até 2031, ressaltando a migração para formatos compactos adequados a cozinhas menores nas grandes cidades. Os consumidores estão cada vez mais migrando para eletrodomésticos embutidos de alto valor, incluindo coifas mais silenciosas e lava-louças maiores com recursos de esterilização, sustentando o crescimento geral dos preços. Os lava-louças estão evoluindo para modelos de maior capacidade que funcionam também como soluções de armazenamento, refletindo as crescentes preferências por higiene e conveniência. Coifas e cooktops a gás permanecem essenciais no cozimento diário, com a eficiência do fluxo de ar e o controle preciso da chama orientando as decisões de compra. Melhorias impulsionadas pela tecnologia, como dosagem inteligente e circulação de ar quente nos lava-louças, estão ajudando a superar barreiras históricas de adoção ao enfatizar limpeza e facilidade de uso.

As combinações embutidas de micro-ondas, vaporizador e forno estão se tornando mais atraentes à medida que recursos avançados, como o cozimento em câmara dupla, aumentam a versatilidade. Fornos com inteligência artificial que permitem zonas de cozimento separadas atraem famílias multigeracionais que preparam refeições diversas simultaneamente. Inovações em cooktops a gás que otimizam a eficiência térmica e reduzem o consumo de energia estão alinhadas com as políticas energéticas do governo e as metas de sustentabilidade. Nas categorias de pequenos eletrodomésticos, materiais premium e designs sem revestimento estão sustentando a demanda por substituição à medida que os mercados amadurecem. Fornos de bancada que combinam assar, reaquecer e fritar a ar em designs compactos estão abrindo a categoria para locatários e moradores de nano-apartamentos que não têm espaço para instalações embutidas.

Por Usuário Final: Segmento Comercial Supera o Residencial Apesar da Base Menor

As aplicações residenciais responderam por 73,41% da demanda de 2025, refletindo a penetração massiva em refrigeração e itens essenciais de cocção e a crescente adoção de lava-louças nos mercados centrais urbanos. O mercado se beneficia da premiumização e de pacotes orientados à reforma que combinam ventilação, cooktops e fornos a vapor e assar, enquanto a desaceleração nas instalações em novas residências deslocou o foco para modernizações em residências existentes. As parcerias com empresas de reforma permitem que os fornecedores ofereçam pacotes completos de cozinha, facilitando a modernização das cozinhas pelas famílias. Os subsídios governamentais que promovem modelos com eficiência energética reduzem ainda mais a barreira de custo para os consumidores que consideram a substituição de eletrodomésticos. As linhas de produtos premium continuam a ganhar tração, com designs que abordam o controle de fumaça, a redução de ruído e o desempenho em cozinhas de planta aberta.

A demanda comercial cresce a partir de uma base menor a uma projeção de 3,35% até 2031, à medida que as plataformas de refeições prontas e as redes organizadas expandem as cozinhas centrais e modernizam a capacidade de cozimento nas lojas. Os operadores priorizam equipamentos confiáveis e de alto rendimento que atendam aos padrões de segurança alimentar e eficiência energética, enquanto os fabricantes introduzem linhas comerciais compactas adequadas a espaços reformados. Supermercados e novos formatos de varejo estão impulsionando a demanda por equipamentos especializados que suportem longos ciclos de operação e estejam em conformidade com os padrões eletromagnéticos. Os fornecedores que oferecem plataformas modulares podem atender tanto clientes residenciais quanto comerciais de forma eficiente, reutilizando componentes sem comprometer o desempenho. Estratégias de vendas personalizadas, incluindo showrooms baseados em cenários para famílias e vendas diretas focadas em projetos para empresas, juntamente com redes de serviço robustas, fortalecem a retenção e criam oportunidades de venda cruzada em todo o mercado.

Por Canal de Distribuição: Dominância Online Acelera via Transmissão ao Vivo

O varejo B2C deteve 71,83% das vendas de 2025, liderado pelo subcanal online que tem projeção de expansão de 4,12% ao ano até 2031. O varejo B2C continua a dominar o mercado de eletrodomésticos de cozinha da China, com os canais online liderando o crescimento, pois o comércio interativo via transmissão ao vivo durante os principais festivais de compras ajuda a reduzir a incerteza em compras de alto envolvimento. Os pequenos eletrodomésticos têm penetração online quase total, enquanto os eletrodomésticos maiores são cada vez mais vendidos online à medida que os serviços de instalação e entrega melhoram. Os subsídios governamentais para modelos com eficiência energética integrados às promoções online impulsionaram a adoção pelo consumidor de eletrodomésticos de grau premium. Essas tendências reforçam uma orientação prioritariamente online para o mercado, mesmo que alguns produtos premium continuem sendo vendidos em lojas físicas. As transmissões ao vivo e as demonstrações interativas permitem que os consumidores avaliem os produtos virtualmente, apoiando a confiança e impulsionando as vendas em todas as categorias.

Os canais B2C offline, incluindo pontos de venda de marca exclusiva e lojas multimarcas, continuam importantes para a venda experiencial e os serviços de instalação no mesmo dia. As marcas líderes estão expandindo suas redes nas cidades de menor nível para alcançar consumidores que preferem demonstrações presenciais ou opções de instalação agrupadas. Os pontos de venda exclusivos permitem configurações baseadas em cenários onde conjuntos de cozimento conectados são configurados e ajustados por equipes treinadas, aprimorando a experiência na loja. Para clientes B2B, contratos diretos do fabricante com projetos imobiliários e compradores institucionais fornecem volumes estáveis, apesar dos ciclos de vendas mais longos. Fluxos de trabalho integrados online e offline, incluindo entrega e instalação rápidas, criam uma experiência de compra contínua que reduz devoluções, constrói confiança e incentiva compras repetidas e entre categorias.

Análise Geográfica

O Leste da China detém a maior contribuição regional com 32,63% das vendas de 2025 no mercado de eletrodomésticos de cozinha da China. O Leste da China permanece o maior contribuinte para o mercado de eletrodomésticos de cozinha da China, ancorado por polos industriais próximos a Hangzhou e Ningbo que otimizam as cadeias de suprimentos e reduzem os custos logísticos. As cidades costeiras com rendas per capita mais elevadas sustentam forte adoção de refrigeradores premium e conjuntos de cozimento embutidos. A integração de casa inteligente é particularmente avançada nessas áreas, permitindo compras agrupadas de dispositivos conectados nas categorias de cocção, limpeza e refrigeração. As exportações costeiras também ajudam a manter a utilização das fábricas e a obter economias de escala, permitindo um sortimento doméstico de produtos mais amplo. Essa combinação de renda, infraestrutura e adoção tecnológica posiciona o Leste da China como o principal motor do crescimento do mercado.

O Centro-Sul da China contribui significativamente tanto pela produção quanto pelo consumo, com o ecossistema industrial de Guangdong sustentando a demanda nacional e de exportação. Os principais fornecedores relataram crescimento de receita no primeiro semestre de 2025, impulsionado por produtos inteligentes, ecológicos e de maior valor em diversas linhas de cocção e limpeza. Os centros urbanos emergentes em Hunan e Hubei registraram crescimento robusto no varejo de eletrodomésticos domésticos com base em investimentos em infraestrutura e urbanização. A região também concentra cozinhas centrais para redes de refeições prontas, aumentando os pedidos de equipamentos de cocção e refrigeração de grau comercial. Esses desenvolvimentos fornecem um segundo motor de crescimento para o mercado de eletrodomésticos de cozinha da China, ao lado da substituição e reforma residencial nas cidades costeiras.

O Norte da China é a região de crescimento mais rápido, com uma CAGR projetada de 3,14% de 2026 a 2031 dentro do mercado de eletrodomésticos de cozinha da China. No Norte da China, projetos-piloto de políticas de eficiência energética e padrões de cidades inteligentes aceleram a adoção de eletrodomésticos premium, enquanto o aumento da renda e a expansão de famílias com dupla renda sustentam soluções embutidas. Os programas de subsídio na região incentivam ainda mais os compradores de primeira viagem e a modernização de eletrodomésticos. Enquanto isso, as províncias do Nordeste, Sudoeste e Noroeste exibem uma combinação de demanda orientada à reforma e demanda de cidades rurais e secundárias, apoiada por gastos em infraestrutura, eletrificação e melhorias logísticas. As condições de água dura e outras necessidades regionais impulsionam a adoção de produtos especializados, como purificadores de água, proporcionando uma trajetória de vários anos à medida que esses mercados convergem para os níveis de penetração costeiros.

Panorama regulatório

Os eletrodomésticos de cozinha na China são regidos por reguladores nacionais e organismos de normalização, liderados pela State Administration for Market Regulation (SAMR) e pela National Certification and Accreditation Administration (CNCA), com a conformidade estruturada em torno das normas de segurança GB/GB-T, dos graus de eficiência energética e do sistema China Energy Label. As principais referências recentes incluem a GB 21456-2024 (Household and Similar Kitchen Appliance Energy Efficiency Limit Values and Energy Efficiency Grades), publicada em agosto de 2024 e implementada a partir de 1º de setembro de 2025, e as regras atualizadas de rotulagem de eficiência energética para eletrodomésticos de cozinha, que entraram em vigor em 1º de novembro de 2025, com uma janela de transição para produtos fabricados ou importados antes dessa data, até 1º de novembro de 2027.

Uma nova onda de conformidade atinge o pico entre agosto e setembro de 2026. As normas de segurança GB/T 4706.1-2024 e GB/T 4706.30-2024 foram publicadas em 24 de julho de 2024, com implementação obrigatória a partir de 1º de agosto de 2026. O Anúncio nº 29 de 2024 da CNCA define a transição da certificação para as normas de segurança atualizadas na mesma data, restringindo o acesso ao mercado para modelos não alinhados. Normas nacionais obrigatórias adicionais, como a GB 44498-2024 (especificações técnicas de saúde) e a GB 44499-2024 (especificações de economia de energia e proteção ambiental), estão previstas para implementação em 1º de setembro de 2026. Os requisitos para eletrodomésticos inteligentes também avançam por meio de normas como a GB/T 45354.1-2025, para interação por voz, implementada em 1º de setembro de 2025, reforçando as obrigações de documentação, testes e rotulagem em todas as categorias conectadas de cozinha.

Análise da cadeia de valor

A cadeia de valor dos eletrodomésticos de cozinha na China vai desde matérias-primas e componentes a montante (aço, plásticos, compressores, semicondutores, PCBs, sensores, elementos de aquecimento e embalagens) até clusters de fabricação ODM/OEM e liderados por marcas, seguindo para uma distribuição omnicanal que combina plataformas online B2C, lojas exclusivas de marca, lojas multimarcas e vendas de projetos B2B (incluindo cozinhas comerciais e pedidos ligados a empreendimentos imobiliários). O design e a verificação orientados por conformidade permeiam toda a cadeia, com os graus de eficiência energética (GB 21456-2024, em vigor a partir de 1º de setembro de 2025) e as regras de implementação da rotulagem energética (em vigor a partir de 1º de novembro de 2025) moldando a seleção da lista de materiais, os testes de laboratório e os fluxos de rotulagem antes de os produtos chegarem às prateleiras de varejo e às principais vitrines online.

No estágio intermediário, os incumbentes maiores fortalecem a resiliência por meio de parcerias estruturadas com fornecedores e sourcing em ecossistema, enquanto os players menores dependem mais de fabricação por contrato e aquisição pontual. Evidências de um alinhamento mais profundo com fornecedores incluem atividades de colaboração em compras e cadeia de suprimentos, como a Midea envolvendo parceiros a montante para coordenação de longo prazo (por exemplo, visitas de colaboração com fornecedores e parcerias de ecossistema de materiais referenciadas em 2025). Em eletrodomésticos inteligentes com grande carga de componentes eletrônicos, o prazo de entrega e a disponibilidade de PCBs tornam-se restrições vinculantes, e ferramentas de coordenação da cadeia de suprimentos podem reduzir os tempos de resposta, como demonstrado pelo uso relatado de mecanismos de colaboração de pedidos compartilhados na China para coordenar cronogramas de PCB e montagem para grandes pedidos. No estágio final, a mudança para o varejo liderado por canais online, o comércio via livestream e os kits combinados de cozinha aumentam a importância da entrega de última milha, da capacidade de instalação e das redes de serviço pós-venda como diferenciais, particularmente para grandes eletrodomésticos e pacotes embutidos de cocção e ventilação.

Cenário Competitivo

O mercado de eletrodomésticos de cozinha da China permanece moderadamente concentrado, liderado por alguns players nacionais ao lado de uma gama de marcas especializadas e premium. Os incumbentes líderes investem pesadamente em pesquisa e desenvolvimento, com foco em automação com inteligência artificial e recursos conectados que permitem manutenção preditiva e otimização em tempo real. As estratégias multimarcas permitem que os principais players atendam aos segmentos econômico, intermediário e premium, mantendo o crescimento em todas as categorias. As marcas especializadas continuam a capturar participação offline significativa em segmentos principais, como coifas, aproveitando designs de alto desempenho e inteligência embarcada adaptada aos hábitos de cozimento. Essas estratégias sustentam coletivamente a durabilidade, a conectividade e o poder de precificação, permitindo que os incumbentes defendam a participação de mercado enquanto se expandem para categorias adjacentes usando redes de serviço e distribuição estabelecidas.

Oportunidades em espaços inexplorados permanecem em categorias com baixa penetração, como lava-louças, onde modelos de maior capacidade e secagem estéril estão impulsionando a adoção entre novas famílias. Inovações de produtos que combinam dosagem inteligente e limpeza em alta temperatura estão mudando a percepção do consumidor de conveniência para utilidade focada em higiene. Os controles conectados para ventilação e aquecimento simplificam o uso diário, ao mesmo tempo que entregam resultados consistentes com qualidade de restaurante nas cozinhas domésticas. As marcas premium enfatizam a otimização do fluxo de ar, o desempenho preciso de assar e a operação silenciosa para atender às necessidades dos layouts modernos de planta aberta. Esses pilares sustentam a premiumização contínua e concentram o crescimento entre os incumbentes com a propriedade intelectual, as capacidades de teste e a infraestrutura de serviço necessárias para escalar de forma eficaz.

A conformidade regulatória e a fabricação digital diferenciam ainda mais os líderes de mercado. A expansão dos padrões ambientais e dos requisitos de rotulagem de energia aumenta os custos para produtos não conformes, levando as marcas menores a ajustar suas cadeias de suprimentos e materiais. Ao mesmo tempo, um roteiro nacional de transformação digital está acelerando a adoção de práticas inteligentes de pesquisa e desenvolvimento e cadeia de suprimentos, melhorando a velocidade de lançamento no mercado e a qualidade dos produtos para os fornecedores maiores. Em conjunto, esses fossos operacionais e regulatórios reforçam a concentração do mercado enquanto sustentam o desenvolvimento de novos produtos. Com o tempo, essas vantagens apoiam a competitividade à medida que o mercado amadurece e o valor migra do hardware para experiências conectadas e orientadas a serviços.

Líderes do Setor de Eletrodomésticos de Cozinha da China

Midea Group

Haier Smart Home

Robam Appliances

Fotile Kitchenware

Joyoung

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O endurecimento regulatório e a reclassificação criam um espaço claro para renovações de produtos diferenciadas e conformes nas categorias de cocção, ventilação e limpeza. Com a GB 44499-2024 (especificações de economia de energia e proteção ambiental) prevista para implementação em 1º de setembro de 2026, e as normas de segurança atualizadas (GB/T 4706.1-2024 e GB/T 4706.30-2024) tornando-se obrigatórias a partir de 1º de agosto de 2026, as marcas capazes de industrializar testes, documentação e transições rápidas de SKU têm espaço para levar os consumidores a modelos de categoria superior, ventilação mais silenciosa e kits embutidos premium. As regras de implementação do China Energy Label de 2025 (em vigor a partir de 1º de novembro de 2025, com disposições de transição até 1º de novembro de 2027 para estoques produzidos ou importados anteriormente) também apoiam a redução do portfólio e uma sinalização de desempenho mais clara no ponto de venda.

As oportunidades na cozinha inteligente cada vez mais se concentram na interoperabilidade e na interação padronizada, e não apenas em recursos no nível de aplicativo. A atividade de elaboração do MIIT em torno de normas obrigatórias de interconexão para casas inteligentes e a implementação da GB/T 46456.1-2025 (arquitetura e requisitos gerais para casas inteligentes) a partir de 1º de fevereiro de 2026 movem o mercado em direção à compatibilidade entre marcas, o que reduz o atrito para pacotes de casa inteira que incluem eletrodomésticos de cozinha. Ao mesmo tempo, a mecânica das políticas está mudando: a remoção de certas categorias de cozinha do programa nacional de subsídios de troca (trade-in) de 2026 aumenta o valor dos programas locais e das promoções lideradas por varejistas, mantendo, ao mesmo tempo, a ênfase em critérios de qualificação verde e inteligente, nos locais em que os governos locais continuam a incluir eletrodomésticos de cozinha. Para fabricantes e canais, essa combinação favorece iniciativas focadas em premiumização conforme, kits inteligentes interoperáveis e ciclos de substituição em cozinhas comerciais, onde a durabilidade, o desempenho energético e a prontidão de serviço influenciam as decisões de compra.

Desenvolvimentos recentes do setor

- Maio de 2026: a Midea Electronics Indonesia inaugurou sua terceira Midea Kitchen Pro Shop em Gading Serpong, Tangerang, em parceria com a PT Era Bangunan. A expansão liderada por lojas fortalece o alcance do varejo próprio e apoia a venda de kits de cozinha de maior valor por meio de demonstrações presenciais e coordenação de instalação, um modelo que pode ser replicado em outros mercados atendidos por OEMs chineses de eletrodomésticos.

- Abril de 2026: a Electrolux Group e a Midea Group formaram uma parceria estratégica de longo prazo na América do Norte focada em conservação de alimentos e inovação em eletrodomésticos de cozinha. A colaboração une um player de fabricação e P&D em escala baseado na China a um portfólio de marcas global, apoiando o desenvolvimento mais rápido de plataformas e um acesso mais amplo a canais para as categorias de cozinha.

- Novembro de 2025: a China atualizou as regras de implementação do China Energy Label, modernizando os quadros técnicos e os critérios de teste para produtos como fornos de micro-ondas dentro do sistema de rotulagem energética. A mudança torna mais rigorosa a documentação e a execução da conformidade para marcas e vendedores, influenciando o planejamento de portfólio de 2026 e a gestão da transição de rótulos para o estoque existente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é dimensionado como o valor dos eletrodomésticos de cozinha vendidos na China, abrangendo equipamentos usados para cocção, preparo de alimentos, ventilação, limpeza e funções relacionadas de cozinha, tanto entre compradores domésticos quanto não domésticos.

Exclusões de escopo: excluímos eletrodomésticos não relacionados, que não são usados principalmente na cozinha, bem como peças de reposição autônomas e serviços exclusivamente de reparo, quando não estão associados à venda de um produto.

Visão geral da segmentação

- Por Produto (Valor)

- Eletrodomésticos de Cozinha de Grande Porte

- Refrigeradores e Freezers

- Lava-Louças

- Coifas

- Cooktops

- Fornos

- Outros Eletrodomésticos de Cozinha de Grande Porte

- Eletrodomésticos de Cozinha de Pequeno Porte

- Processadores de Alimentos

- Centrífugas e Liquidificadores

- Grelhadores e Assadeiras

- Fritadeiras a Ar

- Cafeteiras

- Panelas Elétricas

- Torradeiras

- Chaleiras Elétricas

- Fornos de Bancada

- Outros Eletrodomésticos de Cozinha de Pequeno Porte

- Eletrodomésticos de Cozinha de Grande Porte

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C / Varejo

- Lojas Multimarcas

- Pontos de Venda de Marca Exclusiva

- Online

- Outros Canais de Distribuição

- B2B (Direto dos Fabricantes)

- B2C / Varejo

- Por Geografia

- Leste da China (Xangai, Jiangsu, Zhejiang)

- Centro-Sul da China (Guangdong, Hunan, Hubei, etc.)

- Norte da China (Pequim, Tianjin, Hebei, Shanxi, Mongólia Interior)

- Restante da China (Nordeste, Sudoeste, Noroeste)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do mercado e ancorar os principais sinais de demanda e oferta que podem ser verificados ao longo do tempo. Consultamos estatísticas públicas e fontes normativas, como o National Bureau of Statistics of China, dados comerciais da China Customs, a Standardization Administration of China para as normas de eletrodomésticos relevantes, e informações do programa China Energy Label para os padrões de classificação de eficiência. Para conectar esses sinais ao valor de mercado, também analisamos fontes como relatórios anuais de empresas listadas, apresentações a investidores, sites de associações setoriais e cobertura da imprensa de negócios.

Além disso, assinaturas pagas foram usadas seletivamente para agilizar verificações financeiras de empresas, acompanhar notícias e ações corporativas, e monitorar a atividade de patentes relacionada a upgrades de produtos (por exemplo, funções inteligentes e designs de economia de energia). Essas informações ajudaram principalmente a validar os limites do escopo do produto e o momento das mudanças de mercado, em vez de definir diretamente os totais finais. As fontes documentais listadas acima são apenas ilustrativas, e outros pontos de referência públicos e internos também foram usados para coleta, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que realmente está sendo vendido, em quais faixas de preço e por quais canais na China, especialmente onde os números publicados divergem entre preços de varejo e de fabricante. Conversamos com líderes do lado das marcas, distribuidores e varejistas (incluindo vendedores liderados por canais online), e especialistas de categoria que acompanham as principais categorias de cozinha e a demanda impulsionada por substituição, tanto em grandes quanto em cidades menores. Essas discussões foram usadas para confirmar faixas de premissas, preencher lacunas onde os dados públicos não são suficientemente detalhados, e testar sob pressão os totais finais do modelo antes da aprovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 41% | |

| Players menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

A lógica de dimensionamento começa com uma construção top-down, em que a demanda por eletrodomésticos na China é reconstruída usando pools de demanda no nível de categoria e adoção, e depois convertida em valor usando faixas de preço que refletem mudanças no mix. Acompanhamos variáveis como a formação de famílias urbanas e ciclos de renovação, o momento de substituição para eletrodomésticos instalados, o mix de canais online versus offline, upgrades de eficiência ligados a preferências de rótulo energético, e mudanças na penetração de categorias como lava-louças e depuradores de ar (range hoods). Uma vez definidos esses fatores, os totais foram corroborados com aproximações bottom-up seletivas, incluindo faixas de preço médio de venda amostradas multiplicadas por indicadores de volume de unidades, além de verificações com fornecedores e canais para confirmar direção e escala.

Para a previsão, foi usada a análise de cenários, pois o mercado é sensível ao sentimento do consumidor, aos ciclos relacionados à habitação e à velocidade da premiumização. Em cada cenário, ajustamos as mesmas variáveis centrais, como penetração de categoria, mix de preços e mudanças de canal, e depois verificamos cruzadamente se o crescimento implícito não conflitava com o comportamento de substituição e uma progressão de preços realista. Quando faltavam informações bottom-up para categorias menores ou canais fragmentados, as lacunas foram tratadas aplicando faixas conservadoras das entrevistas e depois reequilibrando para corresponder ao resultado do pool de demanda top-down.

Validação de dados e ciclo de atualização

A validação foi realizada em camadas, para que nenhuma entrada isolada pudesse alterar o resultado. Os resultados do modelo foram comparados com sinais independentes, como movimentos comerciais para os agrupamentos de eletrodomésticos relevantes, divulgações financeiras públicas que indicam o momentum da categoria, e mudanças observadas na importância das vendas online, e então os valores discrepantes foram investigados. Quando uma variância não podia ser explicada por escopo ou momento, as premissas eram revisadas e os respondentes eram recontatados para confirmar se estava sendo captado um evento pontual ou uma mudança estrutural.

Cada relatório passa por uma revisão de analista em várias etapas antes da publicação, seguida de um ciclo de atualização anual. Se eventos relevantes ocorrerem entre as atualizações, como mudanças de política que alterem os upgrades de eletrodomésticos ou um choque de preços repentino, são realizadas verificações intermediárias para que os números permaneçam alinhados com a realidade atual do mercado. Antes da entrega, um analista realiza uma revisão final para garantir que os dados mais recentes disponíveis tenham sido incorporados.

Tamanho de mercado dos produtos de eletrodomésticos de cozinha da China da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para os eletrodomésticos de cozinha na China podem diferir por uma margem ampla, porque o escopo e a base de precificação nem sempre são tratados da mesma forma. As diferenças aparecem com mais frequência quando uma estimativa usa o valor de vendas no varejo e outra usa o valor no nível do fabricante, ou quando os limites de produto se expandem para cestas mais amplas de eletrodomésticos.

Ao acompanhar a base de precificação e atualizar as regras de escopo com especialistas de categoria, a Mordor Intelligence mantém o número vinculado apenas aos eletrodomésticos de cozinha vendidos na China e evita contabilizar receitas de eletrodomésticos adjacentes que estão fora do caso de uso de cozinha.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 54,72 bilhões de USD (2025) | |

| Consultoria Global A | 151,50 bilhões de USD (2023) | Usa uma definição mais amplia que abrange explicitamente grandes e pequenos eletrodomésticos com valor de canal de varejo, o que pode incluir receitas mais amplas de eletrodomésticos e margens de varejo. |

| Instituto de Pesquisa Setorial B | 42,80 bilhões de USD (2024) | Ancora-se em uma cesta de produtos mais estreita e em um ano-base diferente, e a base de precificação não é claramente indicada, o que pode subestimar o valor quando o mix premium e as margens de canal aumentam. |

A dispersão na tabela decorre principalmente do que é contabilizado como eletrodoméstico de cozinha e de se o valor é medido mais próximo das vendas no varejo ou mais próximo do valor do produto antes das margens de varejo. O uso de limites de categoria consistentes, alinhamento temporal e lógica de preços verificada por entrevistas ajuda a manter a estimativa explicável e repetível quando as premissas são atualizadas ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrodomésticos de cozinha da China e qual é a velocidade de seu crescimento?

O tamanho do mercado de eletrodomésticos de cozinha da China é estimado em USD 55,49 bilhões em 2026 e tem projeção de atingir USD 62,14 bilhões até 2031 a uma CAGR de 2,29%.

Qual categoria de produto lidera o mercado de eletrodomésticos de cozinha da China e qual está crescendo mais rapidamente?

Refrigeradores e freezers lideram com 34,56% da receita de 2025, enquanto os fornos de bancada são os de crescimento mais rápido, a uma CAGR de 3,62% até 2031.

Como a demanda está dividida entre compradores residenciais e comerciais na China?

As aplicações residenciais responderam por 73,41% da demanda de 2025, enquanto o segmento comercial tem projeção de expansão a uma CAGR de 3,35% até 2031.

Qual região detém a maior participação no mercado de eletrodomésticos de cozinha da China?

O Leste da China detém 32,63% das vendas de 2025, e o Norte da China é o de crescimento mais rápido, com uma CAGR projetada de 3,14% de 2026 a 2031.

Quais estratégias as marcas líderes estão usando para competir no mercado de eletrodomésticos de cozinha da China?

Os líderes investem em inteligência artificial, ecossistemas conectados e designs com eficiência energética, ao mesmo tempo que expandem o varejo baseado em cenários e fortalecem as redes de serviço para defender a participação e impulsionar a premiumização.

Página atualizada pela última vez em: