Tamanho e Participação do Mercado de Produtos de Lignina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

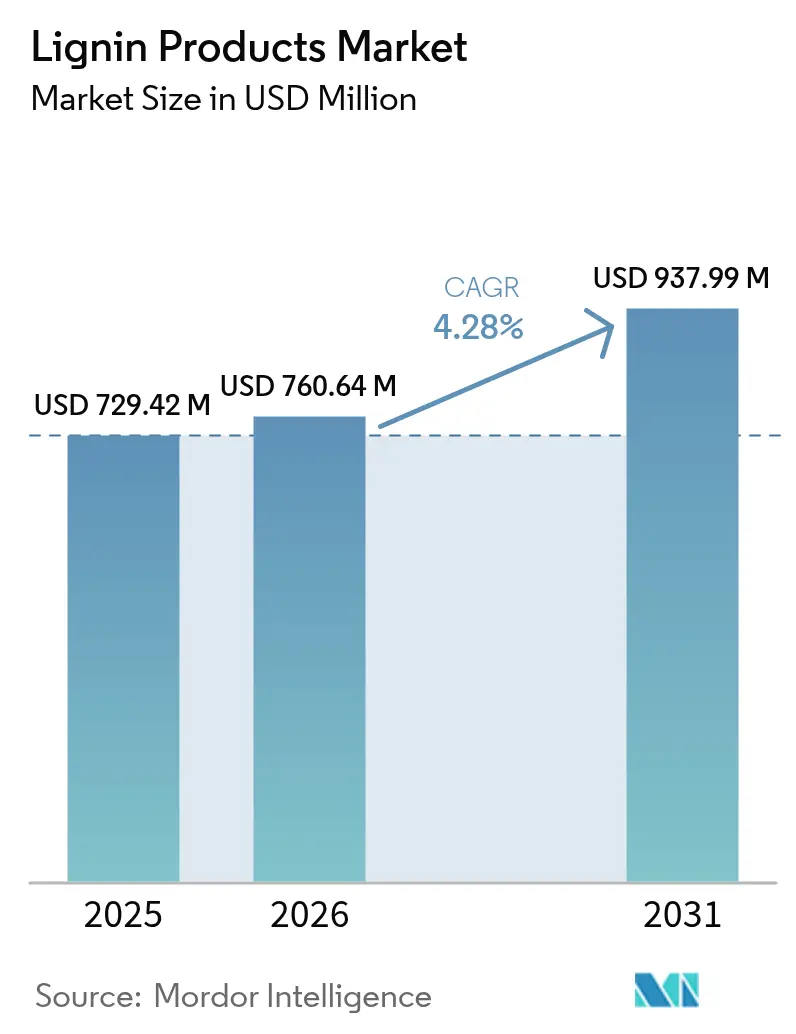

| Tamanho do Mercado (2026) | 760.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 937.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Lignina por Mordor Intelligence

Espera-se que o mercado de Produtos de Lignina cresça de USD 729,42 milhões em 2025 para USD 760,64 milhões em 2026, com previsão de alcançar USD 937,99 milhões até 2031 a uma CAGR de 4,28% no período 2026-2031. Os ganhos de desempenho derivam da crescente demanda por produtos químicos de construção de baixo carbono, regulamentações de sustentabilidade mais rigorosas nas economias maduras e avanços contínuos nas rotas de bioconversão que abrem saídas de alto valor para aromáticos à base de lignina. A transição do descarte em fluxo de resíduos para a integração em biorrefinaria de valor agregado reforça o poder de precificação, especialmente para graus de alta pureza fornecidos às cadeias de valor farmacêutica e eletrônica. A Europa mantém a vantagem de pioneirismo graças à infraestrutura consolidada de fábricas de celulose, enquanto a América do Norte registra o crescimento mais rápido impulsionado pelos mandatos de etanol celulósico e pelos programas de redução de peso automotivo. A intensidade competitiva permanece moderada, com produtores integrados de celulose aproveitando a escala para proteger as margens contra processadores especializados de menor porte

Principais Conclusões do Relatório

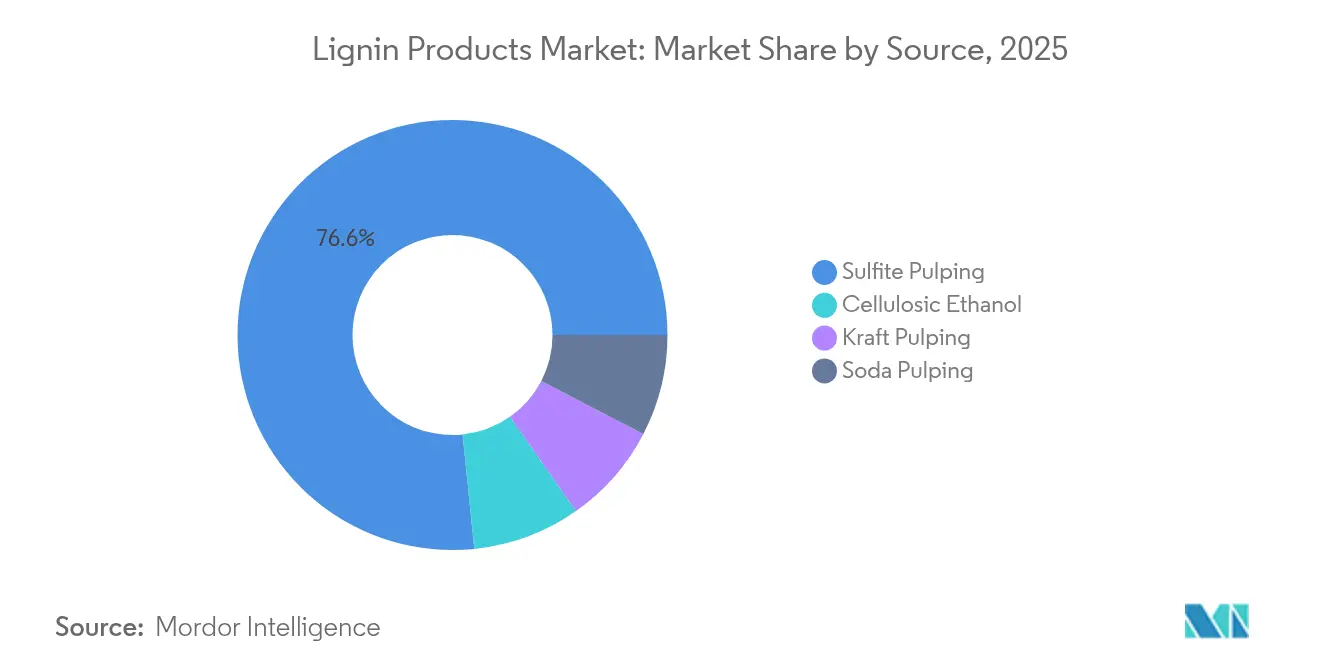

- Por fonte, a polpação ao sulfito liderou com 76,62% de participação no mercado de produtos de lignina em 2025; o etanol celulósico registrou a maior CAGR projetada de 4,95% até 2031.

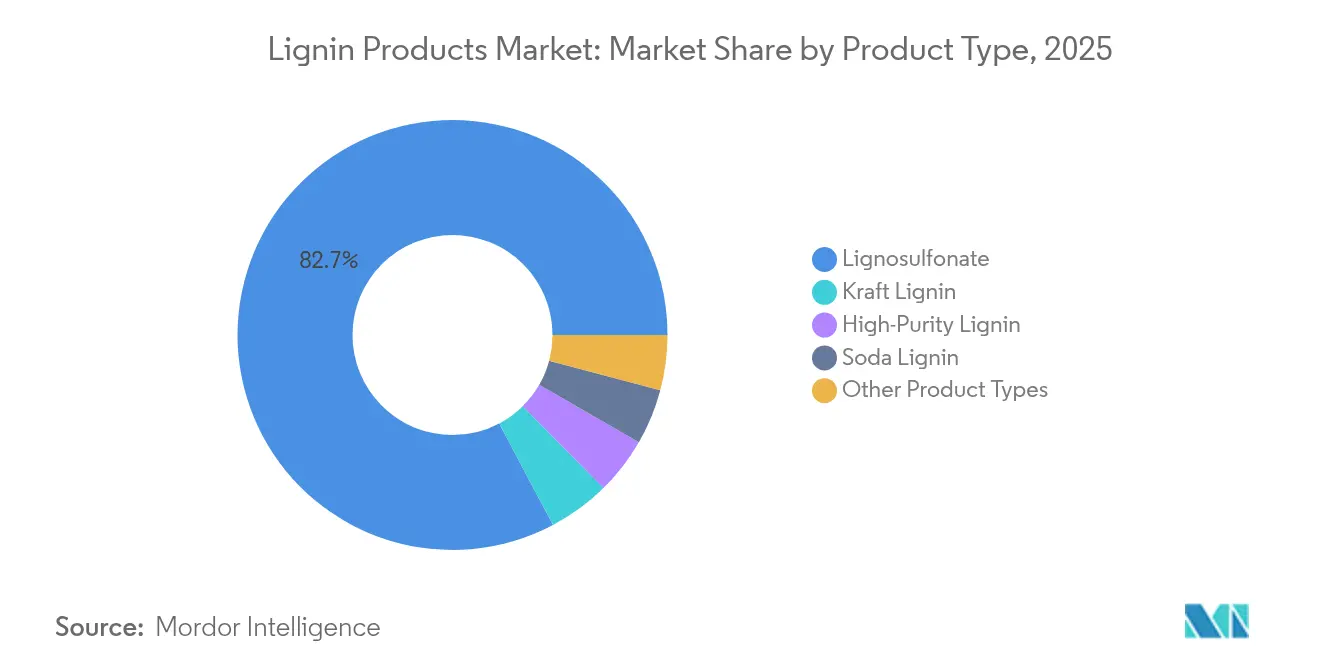

- Por tipo de produto, o lignosulfonato representou 82,74% do tamanho do mercado de produtos de lignina em 2025, enquanto a lignina kraft está posicionada para expandir a uma CAGR de 5,29% até 2031.

- Por aplicação, os dispersantes detinham 30,44% de participação em receita em 2025; prevê-se que os aditivos para concreto cresçam a uma CAGR de 5,31% até 2031.

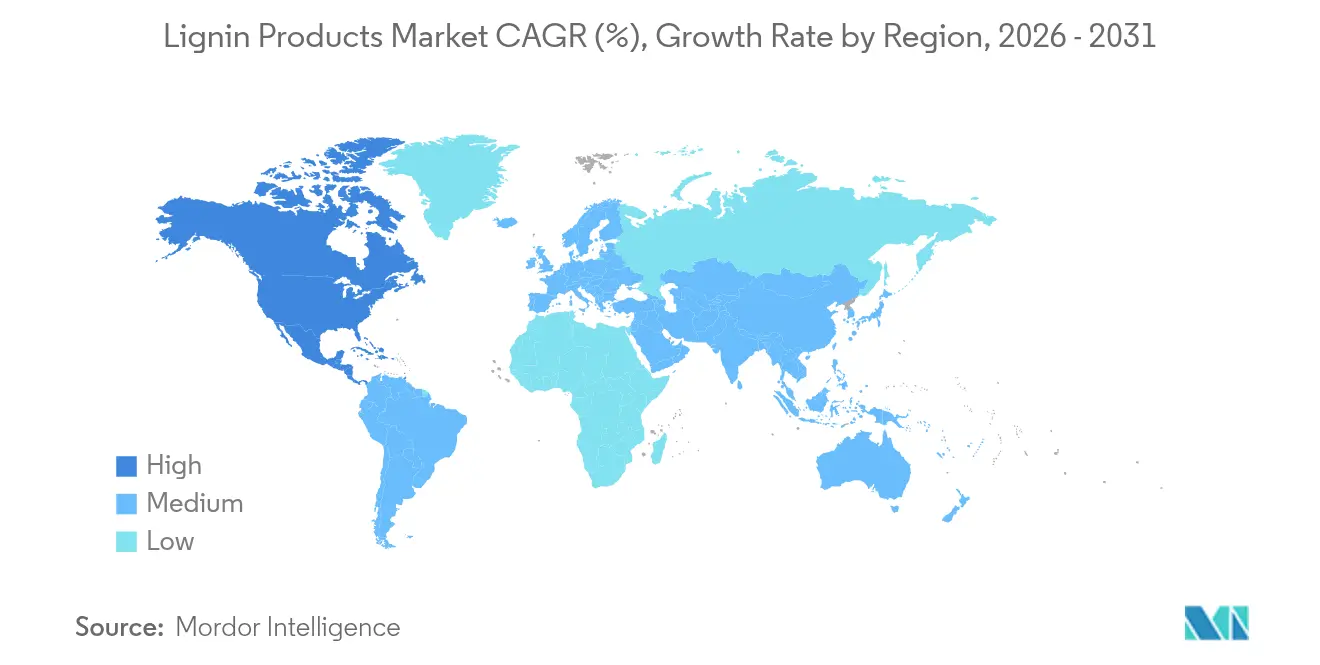

- Por geografia, a Europa capturou 33,55% de participação no mercado de produtos de lignina em 2025, enquanto a América do Norte está projetada para registrar a maior CAGR de 5,08% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Lignina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Aditivos de Alto Desempenho para Concreto | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de Aglutinantes à Base de Lignina para Ração Animal | +1.2% | Europa e América do Norte como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Valorização de Subprodutos de Fábricas de Celulose para Receita Circular | +0.8% | Países Nórdicos, América do Norte, Brasil | Curto prazo (≤ 2 anos) |

| Rotas Inovadoras de Bioconversão de Lignina em Vanilina | +0.6% | Europa e América do Norte, projetos-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Impulso Automotivo pela Fibra de Biocarbon Derivada da Lignina | +0.5% | Polos automotivos da Alemanha, Japão e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aditivos de Alto Desempenho para Concreto

A expansão de infraestrutura na Ásia-Pacífico e na América Latina aumenta a necessidade de superplastificantes que melhoram a fluidez e reduzem o consumo de cimento. Os aditivos à base de lignina reduzem as relações água-cimento, aumentando a resistência à compressão em 15-20% e reduzindo o uso de cimento em 8-12%[1]Xinyu Li, "Desempenho de Superplastificantes à Base de Lignina," Pesquisa em Cimento e Concreto, scientific.net . Empresas de construção que buscam a certificação LEED favorecem essas soluções de base biológica porque reduzem o carbono incorporado em projetos de arranha-céus e transportes. Os códigos de construção verde na China e na Índia já reconhecem aditivos naturais, proporcionando um incentivo regulatório que acelera a comercialização. Os produtores aumentam a capacidade para acompanhar grandes contratos de metrôs e rodovias que especificam concreto de alto desempenho. Ganhos contínuos em investimentos em cidades inteligentes antecipam demanda duradoura por superplastificantes de lignina no médio prazo.

Adoção de Aglutinantes à Base de Lignina para Ração Animal

As regulamentações europeias que restringem os promotores de crescimento com antibióticos levaram os formuladores de rações a adotar aglutinantes de lignosulfonato. Estudos demonstram 25-30% maior durabilidade dos peletes em comparação com sistemas à base de melaço, resultando em menor geração de pó de ração e menores perdas no transporte. Frações específicas de lignina exibem atividade prebiótica que melhora a microbiota intestinal de ruminantes, permitindo que empresas de ração pratiquem preços premium. Fabricantes dinamarqueses e holandeses relatam economias de 12-15% nos custos logísticos após o abastecimento local de derivados de lignina provenientes de fábricas de celulose regionais. Produtores norte-americanos adotam estratégias similares à medida que grandes integradores visam cadeias de abastecimento livres de antibióticos. As perspectivas de longo prazo permanecem sólidas à medida que os operadores pecuários da Ásia-Pacífico migram para proteína de maior valor e exigem ganhos de eficiência em rações compostas.

Valorização de Subprodutos de Fábricas de Celulose para Receita Circular

Produtores de celulose, sob pressão de padrões de emissão mais rigorosos e inflação no custo de fibras, monetizam cada vez mais os fluxos de lignina. Os sistemas de recuperação geram receita incremental de 8-12% por tonelada de celulose, transformando um resíduo histórico em um centro de lucro. Os fornecedores de equipamentos oferecem retrofits que alcançam 85-90% de recuperação com penalidade energética mínima, proporcionando às fábricas com capacidade anual superior a 500.000 toneladas períodos de retorno de três a quatro anos. Os operadores nórdicos lideram a adoção, mas instalações no Brasil e no Canadá os seguem rapidamente à medida que os esquemas de precificação de carbono elevam os custos de descarte. A produção cativa de lignina alimenta caldeiras no local, reduzindo a demanda por combustíveis fósseis e melhorando o balanço energético das fábricas. Combinado com créditos de energia renovável, o modelo circular apoia a resiliência financeira no volátil setor de celulose.

Rotas Inovadoras de Bioconversão de Lignina em Vanilina

As rotas enzimáticas entregam atualmente rendimentos de vanilina de 15-20% a partir de lignina kraft, cinco vezes superiores à oxidação convencional. O processo elimina produtos químicos agressivos e opera a temperaturas 60–80 °C mais baixas, reduzindo drasticamente o consumo de energia e gerando produtos de maior pureza. Plantas-piloto na Finlândia, na França e nos Estados Unidos demonstram custos unitários 40-50% inferiores às rotas petroquímicas. A crescente demanda global por baunilha a uma taxa de 8–10% fortalece o caso de negócios, e empresas alimentícias interessadas em rótulos naturais contratam volumes antecipados de offtake. Os órgãos reguladores aceitam a vanilina de origem lignina como "aroma natural", ampliando o mercado endereçável. Instalações em escala comercial estão programadas para entrar em operação até 2027, sinalizando adições significativas de oferta no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Variabilidade de Qualidade entre os Processos de Extração | -0.7% | Global, com impacto especialmente nos produtores de mercados emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de Bioaromáticos Derivados do Açúcar | -0.4% | América do Norte e Europa, onde o processamento de açúcar é consolidado | Médio prazo (2 a 4 anos) |

| Ausência de Padrões Internacionais para Produtos de Lignina | -0.3% | Global, com maior impacto no comércio transfronteiriço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de Qualidade entre os Processos de Extração

As diferenças no teor de enxofre e na distribuição de peso molecular entre ligninas kraft, ao sulfito e à soda complicam a aquisição por usuários que exigem especificações consistentes. As variantes ao sulfito apresentam 20-30% mais enxofre, impactando a cinética de cura de resinas e exigindo protocolos de processamento específicos[2]Mark Johnson, "Variabilidade de Qualidade em Ligninas Técnicas," Pesquisa Industrial e de Engenharia Química, acs.org . Empresas a jusante mantêm estoques paralelos e programas de dupla qualificação, inflando os gastos com a cadeia de abastecimento em 8-12%. Fábricas menores raramente dispõem de laboratórios analíticos para certificar cada lote, restringindo o acesso ao mercado a saídas de baixa margem. A incerteza de curto prazo persiste até que padrões de teste compartilhados surjam e as plataformas de rastreabilidade baseadas em nuvem amadureçam. A harmonização da qualidade é, portanto, fundamental para uma adoção mais ampla em segmentos especializados.

Concorrência de Bioaromáticos Derivados do Açúcar

As plataformas de fermentação que convertem glicose em vanilina, fenol e outros aromáticos alcançam pureza de 99,5%, superando os produtos à base de lignina, que geralmente atingem 95–97%. Os mercados farmacêutico e de aromas premium pagam 15-20% a mais pela maior consistência. O Brasil e a Índia aproveitam os fluxos existentes de sacarose de cana e milho, viabilizando o fornecimento contínuo em escala industrial. À medida que os preços do açúcar permanecem baixos, o diferencial de custo se estreita, pressionando os players de lignina em nichos de alta valor químico. Para defender sua participação, os produtores de lignina investem em inovações de purificação e valorização de coprodutos. As perspectivas de médio prazo dependem da paridade em pureza e preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Polpação ao Sulfito Domina Apesar do Crescimento do Etanol Celulósico

O tamanho do mercado de produtos de lignina vinculado à polpação ao sulfito representou a maior parte do valor global, assegurando 76,62% em 2025, sustentado por volumes abundantes e desempenho reconhecido em dispersantes. As plantas de etanol celulósico oferecem fluxos menores, porém de margens mais elevadas, e sua CAGR de 4,95% as torna a categoria de fonte mais dinâmica até 2031. Os incentivos à produção previstos no Padrão de Combustível Renovável dos EUA e na RED-II da UE estimulam as biorrefinarias a integrar unidades de separação de lignina, adicionando receita equivalente a 12-15% das vendas de etanol. Os operadores ao sulfito, principalmente na Europa e na China, defendem sua posição otimizando os rendimentos de recuperação e lançando graus sob medida para concreto e ração. A polpação à soda mantém importância de nicho na Índia e no Sudeste Asiático, processando resíduos agrícolas em lignina de baixo teor de cinzas para produtos químicos têxteis regionais.

A lignina de etanol celulósico normalmente exibe menor teor de cinzas e distribuição de peso molecular mais estreita do que o material kraft, conferindo-lhe um prêmio em polímeros especializados. Usuários-piloto em compósitos automotivos valorizam a reologia previsível que auxilia na fiação contínua de fibras. À medida que os produtores de etanol ampliam a capacidade, a oferta desta lignina de alta qualidade cresce, estreitando a integração entre as cadeias de biocombustíveis e produtos químicos especializados. Embora os volumes ao sulfito superem em muito as outras fontes, a dinâmica competitiva depende do valor por tonelada, e não apenas do volume, especialmente à medida que as receitas provenientes do carbono influenciam a rentabilidade.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Produto: Lignina Kraft Avança Apesar da Liderança do Lignosulfonato

O lignosulfonato controlou 82,74% do valor de 2025 devido a aplicações consolidadas em concreto, ração e supressão de poeira, beneficiando-se da solubilidade em água que facilita a mistura. A expansão da lignina kraft a uma CAGR de 5,29% decorre do intenso interesse em precursores de fibra de carbono e resinas de base biológica. As frações de alta pureza, embora dispendiosas de produzir, abrem portas em intermediários eletrônicos e farmacêuticos onde o teor de metais deve permanecer abaixo de limites rigorosos. A lignina à soda atende à demanda regional por dispersantes em fábricas de celulose e papel que processam resíduos agroindustriais, especialmente na China e no Vietnã.

As estratégias de crescimento baseiam-se em tecnologia de purificação. A linha Sunila da Stora Enso adota polimento por membranas e troca iônica, elevando a lignina kraft ao grau farmacêutico. Ingevity e Valmet desenvolvem conhecimento de fracionamento para ajustar cortes de peso molecular, proporcionando melhor compatibilidade em sistemas epóxi. Os produtores de lignosulfonato concentram-se em aditivos especializados para concreto que atendem às normas ASTM C494 e europeias EN 934. A vantagem competitiva migra do custo em volume para a consistência de propriedades, possibilitando precificação diferenciada e menor sensibilidade aos ciclos de commodities.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Aditivos para Concreto Impulsionam o Crescimento Além do Domínio dos Dispersantes

Os dispersantes representaram 30,44% de participação em 2025 graças ao longo histórico do lignosulfonato em formulações de corantes, pesticidas e pastas de gesso. Os aditivos para concreto, no entanto, registram a CAGR mais elevada de 5,31% à medida que os governos financiam megaprojetos e os códigos de construção verde se proliferam. Os superplastificantes de lignina reduzem o teor de cimento em até 20%, um atributo atraente quando a produção de cimento enfrenta taxas de carbono. A demanda por ração animal cresce com as restrições a antibióticos, enquanto as resinas se beneficiam das linhas de montagem de eletrônicos de consumo que buscam adesivos livres de formaldeído.

Os mercados orientados por especificações exigem janelas precisas de peso molecular e baixos teores de metais pesados. Os produtores utilizam ultrafiltração para remover cinzas que podem prejudicar o tempo de pega do concreto e a palatabilidade da ração. Para resinas, a lignina reage com epóxidos para substituir parcialmente o bisfenol-A, oferecendo perfis mais seguros alinhados com as regulamentações de produtos de consumo. A diversificação entre múltiplos usos finais protege os fornecedores das oscilações cíclicas em qualquer setor isolado, sustentando fluxos de receita estáveis até 2031.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Europa detinha 33,55% do valor global em 2025, pois as indústrias florestais integradas e as rigorosas políticas climáticas favorecem a valorização precoce da lignina. As fábricas de celulose na Finlândia e na Suécia retrofitam linhas de extração para capturar novas receitas, enquanto os setores de concreto e automotivo alemães absorvem volumes constantes. O regulamento REACH de produtos químicos impulsiona os formuladores em direção a insumos de origem biológica, melhorando a visibilidade da demanda. As bolsas de pesquisa do Horizonte Europa aceleram as implantações-piloto em vanilina e fibra de carbono, consolidando a liderança de inovação da região.

A América do Norte registra a mais rápida CAGR de 5,08% até 2031, à medida que os mandatos federais de combustíveis celulósicos ampliam a oferta de lignina e os esforços de redução de peso automotivo elevam o padrão dos compósitos sustentáveis. O tamanho do mercado de produtos de lignina para aditivos para concreto cresce nos Estados Unidos impulsionado pela Lei de Infraestrutura Bipartidária, que moderniza pontes e sistemas de transporte. As empresas florestais canadenses aproveitam os abundantes recursos boreais para diversificar-se além da celulose para a lignina especializada, apoiadas por mecanismos provinciais de precificação de carbono que favorecem materiais de baixa emissão. O boom da construção no México também cria espaço para importações de aditivos, complementando a demanda continental.

A Ásia-Pacífico encontra-se em uma fase anterior de adoção, porém oferece enorme potencial de crescimento. A rápida urbanização da China eleva o consumo de concreto, e as normas estatais começam a reconhecer os superplastificantes de lignina. A Índia amplia a polpação à soda para resíduos agroindustriais, produzindo lignina competitiva em custo para ração e dispersantes de corantes locais. O Japão explora a espinha dorsal aromática da lignina em resinas para eletrônicos, enquanto a Coreia do Sul inclui produtos químicos à base de lignina em listas de compras públicas verdes. As iniciativas de infraestrutura em andamento na ASEAN e a crescente produção de carne fomentam uma demanda multifacetada, embora a harmonização de normas seja fundamental para o comércio transfronteiriço.

Cenário Competitivo

A estrutura de mercado permanece moderadamente fragmentada porque gigantes integrados de celulose coexistem com startups ágeis de biotecnologia. Borregaard, Stora Enso e Suzano exploram escala e garantem o fornecimento de madeira, investindo fortemente em tecnologia de fracionamento que eleva a lignina para aplicações farmacêuticas e de materiais avançados. Players de médio porte como Ingevity e RYAM concentram-se em derivados de lignina kraft para fibra de carbono e resinas epóxi, empregando controle proprietário de peso molecular para criar nichos.

A colaboração tecnológica define a estratégia. A aliança da Borregaard com a Archer Daniels Midland abre os mercados de ração da América do Norte, combinando competências bioquímicas com músculo de distribuição. A Valmet fornece sistemas de extração turnkey, garantindo receita de serviços de base instalada e oportunidades de venda cruzada. A atividade de patentes cresceu 35% em 2024, refletindo intensa P&D em despolimerização enzimática, síntese de vanilina e eletrofiação de fibras de lignina. Os processadores especializados se diferenciam por meio de baixo teor de metais, controle de enxofre e funcionalidade sob medida que atendem a setores de alta margem como máscaras de solda em eletrônicos e excipientes farmacêuticos.

Os padrões de alocação de capital revelam uma mudança da capacidade em volume para a integração a jusante. A expansão de EUR 50 milhões da Unidade Sunila da Stora Enso eleva a produção de alta pureza em 40%, viabilizando a entrada em polímeros de grau médico. O upgrade de Témiscaming da RYAM adiciona 25.000 toneladas anuais de lignina kraft, projetado para aplicações em compósitos rigorosos. A fragmentação persiste porque pequenas fábricas continuam abastecendo o mercado de lignosulfonato comoditizado em mercados negociáveis, porém as crescentes expectativas de qualidade podem impulsionar a consolidação à medida que os compradores gravitam para fornecedores certificados.

Líderes do Setor de Produtos de Lignina

Borregaard AS

Ingevity

Stora Enso

Sappi Ltd

RYAM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Metsä Group desenvolveu o Metsä LigO, um produto de lignina desenvolvido em sua planta de demonstração de Äänekoski. Este produto, derivado do processo de fabricação de celulose, tem como objetivo substituir os produtos químicos de base fóssil na produção de concreto.

- Setembro de 2024: A UPM Biochemicals firmou parceria com a Södra para avançar em soluções à base de lignina. A UPM se tornará um cliente-chave da grande instalação de lignina kraft em escala da Södra, com início de operações previsto para 2027, promovendo alternativas de base biológica em detrimento de materiais de base fóssil.

Escopo do Relatório Global do Mercado de Produtos de Lignina

A lignina é um polímero/mistura de polímeros biodegradável encontrado naturalmente nas paredes celulares de quase todas as plantas secas. Os produtos de lignina estão sendo utilizados como substitutos de produtos de base fóssil. A lignina exibe propriedades dispersantes, aglutinantes e quelantes que são exploradas em diversas aplicações, incluindo aditivos para concreto, ração animal, resinas, plásticos, fibra de carbono, entre outros, atendendo a setores importantes como automotivo, construção, agroquímicos, etc.

O Mercado de Produtos de Lignina é segmentado por fonte, tipo de produto, aplicação e geografia. Por fonte, o mercado é segmentado em etanol celulósico, polpação kraft, polpação ao sulfito e polpação à soda. Por tipo de produto, o mercado é segmentado em lignosulfonato, lignina kraft, lignina de alta pureza, lignina à soda (lignina alcalina) e outros tipos de produtos. Por aplicação, o mercado é segmentado em aplicações atuais (aditivo para concreto, ração animal, dispersante, resinas e outras aplicações atuais (agentes aglutinantes, estabilizadores de emulsão e agentes de controle de poeira)) e aplicações futuras (vanilina, carbono ativado, fibras de carbono, plásticos/polímeros, fenol e derivados e outras aplicações). O relatório também cobre o tamanho do mercado e as previsões para o mercado de produtos de lignina em 13 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Polpação ao Sulfito |

| Etanol Celulósico |

| Polpação Kraft |

| Polpação à Soda |

| Lignosulfonato |

| Lignina Kraft |

| Lignina de Alta Pureza |

| Lignina à Soda |

| Outros Tipos de Produtos |

| Dispersante |

| Aditivo para Concreto |

| Ração Animal |

| Resinas |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Polpação ao Sulfito | |

| Etanol Celulósico | ||

| Polpação Kraft | ||

| Polpação à Soda | ||

| Por Tipo de Produto | Lignosulfonato | |

| Lignina Kraft | ||

| Lignina de Alta Pureza | ||

| Lignina à Soda | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Dispersante | |

| Aditivo para Concreto | ||

| Ração Animal | ||

| Resinas | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global projetado dos produtos de lignina até 2031?

A previsão é que o mercado alcance USD 937,99 milhões até 2031, crescendo a uma CAGR de 4,28%.

Qual região detém atualmente a maior participação na demanda por produtos de lignina?

A Europa lidera com 33,55% de participação graças à infraestrutura consolidada de fábricas de celulose e às rigorosas regras de sustentabilidade.

Qual aplicação está crescendo mais rapidamente nos próximos cinco anos?

Os aditivos para concreto apresentam o crescimento mais elevado, avançando a uma CAGR de 5,31% à medida que os códigos de construção verde estimulam os superplastificantes de baixo carbono.

Como as plantas de etanol celulósico estão influenciando o fornecimento de lignina?

Elas recuperam lignina de alta pureza como coproduto, adicionando 12-15% de receita extra por tonelada de etanol e crescendo a uma CAGR de 4,95% até 2031.

Página atualizada pela última vez em: