Tamanho e Participação do Mercado de Laticínios do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 32.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

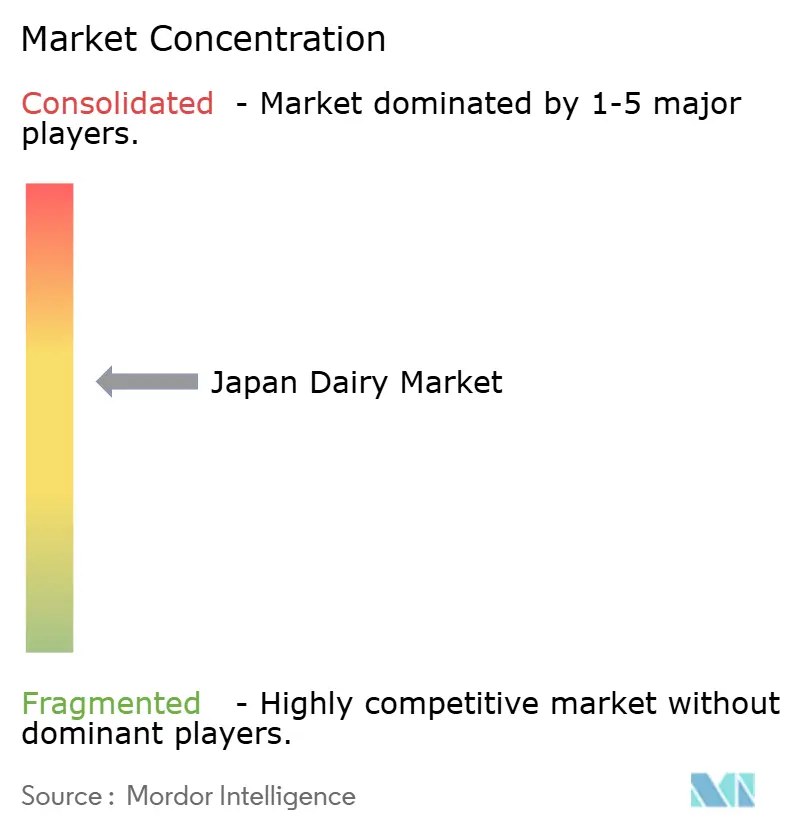

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios do Japão por Mordor Intelligence

O tamanho do mercado de laticínios do Japão foi avaliado em USD 32,99 bilhões em 2025 e estima-se que cresça de USD 33,99 bilhões em 2026 para atingir USD 41,82 bilhões até 2031, a uma CAGR de 4,23% durante o período de previsão (2026-2031). O forte posicionamento em alimentos funcionais, o processamento de valor agregado e a inovação em embalagens estão impulsionando o crescimento, apesar de uma queda de 6,8% na produção de leite cru entre 2020 e 2024. A dependência de importações, que atualmente representa 39% do fornecimento, aumenta a exposição a riscos de ração e cambiais, mas também incentiva as marcas a se diferenciarem por meio de iogurtes premium, queijos artesanais e linhas de produtos sem lactose. Essa demanda é ainda mais sustentada por uma população superenvelhecida, com 29% dos cidadãos acima de 65 anos buscando ativamente leite enriquecido com cálcio e iogurtes probióticos para promover a saúde óssea e o equilíbrio do microbioma. As tendências de vida urbana fortalecem ainda mais a demanda por produtos estáveis em prateleira e em porções individuais. Por exemplo, o tamanho médio dos domicílios em Tóquio diminuiu para 1,9 pessoas em 2025, impulsionando a popularidade de garrafinhas de iogurte líquido de 200 mililitros e potes de iogurte cremoso de 125 gramas. Além disso, a tecnologia de embalagem asséptica da SIG Combibloc Group está expandindo o acesso em prefeituras rurais com espaço refrigerado limitado nas prateleiras, reduzindo o desperdício e abrindo novos canais de distribuição.

Principais Conclusões do Relatório

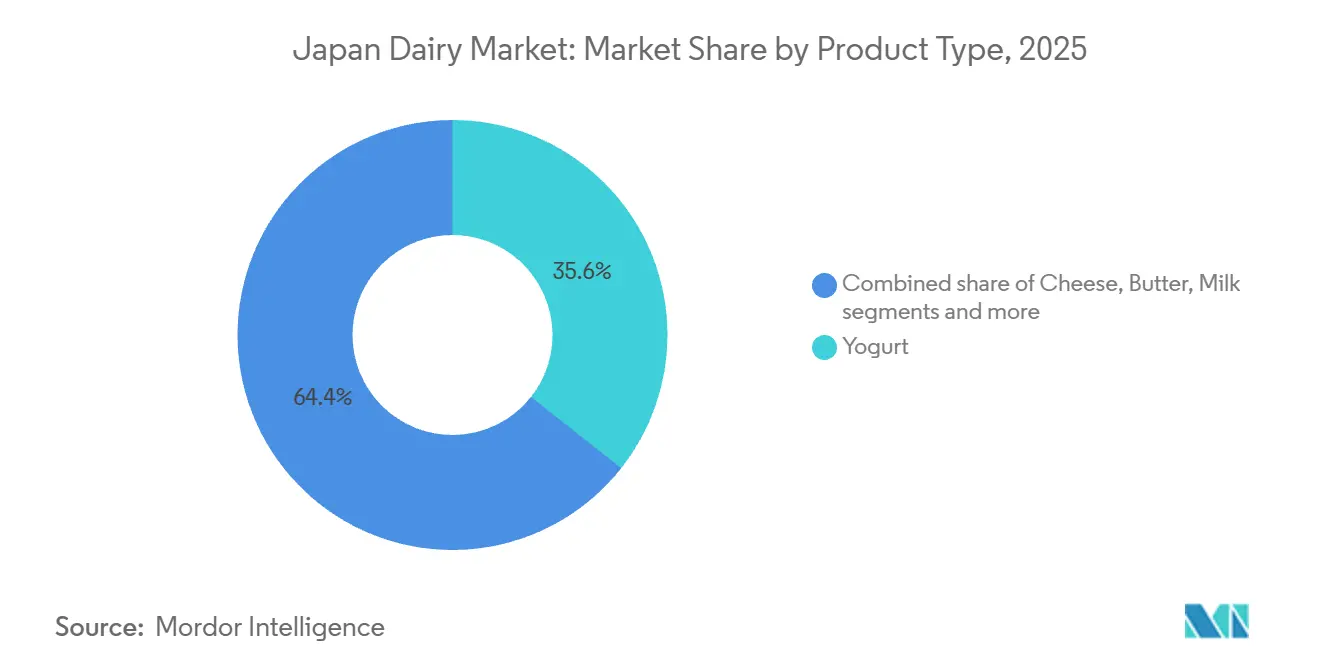

- Por tipo de produto, o iogurte liderou com 35,63% da participação do mercado de laticínios japonês em 2025, enquanto o leite tem previsão de expansão a uma CAGR de 4,88% até 2031.

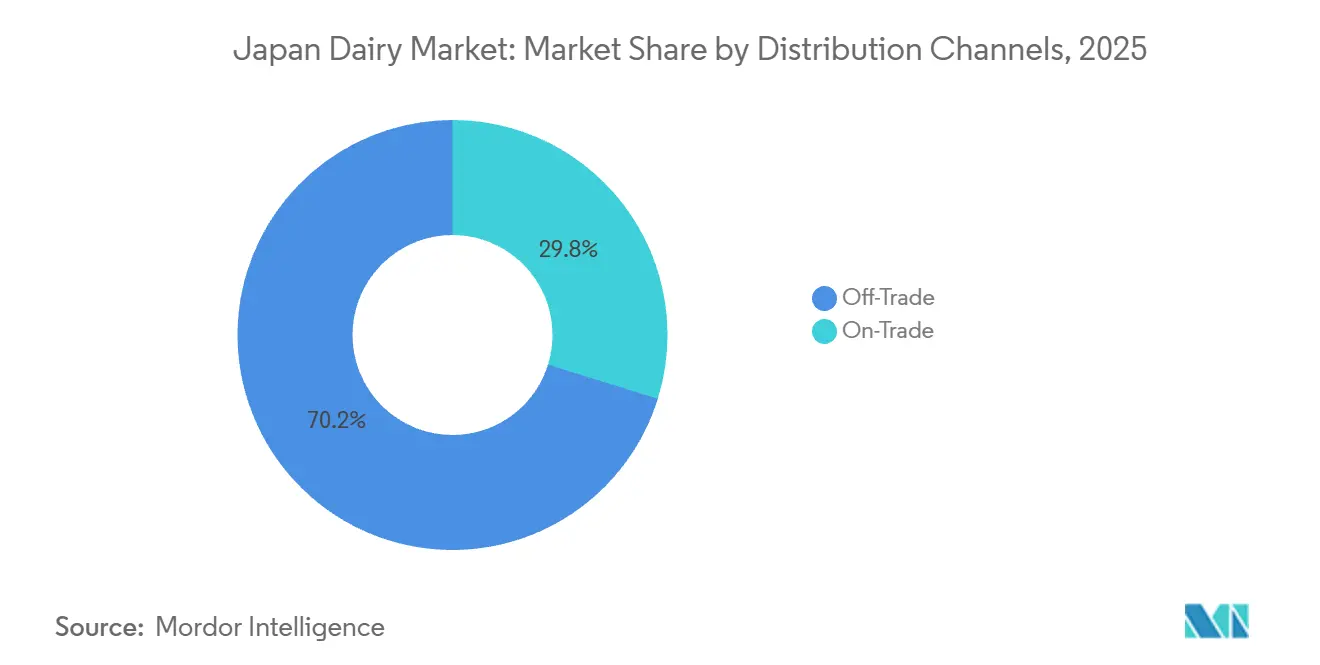

- Por canal de distribuição, o segmento não presencial deteve 70,21% do tamanho do mercado de laticínios japonês em 2025, e o canal presencial avança a uma CAGR de 5,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de consumidores conscientes da saúde em direção a produtos lácteos funcionais, como iogurtes probióticos | +1.2% | Nacional, com concentração nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2 a 4 anos) |

| Avanços na tecnologia de processamento de laticínios, como o tratamento UHT para maior vida útil | +0.9% | Nacional, especialmente em prefeituras rurais com infraestrutura de cadeia de frio limitada | Longo prazo (≥ 4 anos) |

| Expansão de formatos de iogurte líquido para estilos de vida urbanos em movimento | +0.8% | Nacional, com ganhos iniciais em Tóquio, Kanagawa e Osaka | Curto prazo (≤ 2 anos) |

| Crescimento nas opções de leite aromatizado, como matcha e café | +0.5% | Nacional, com posicionamento premium em centros urbanos | Médio prazo (2 a 4 anos) |

| Inovações em embalagens assépticas que reduzem a dependência da cadeia de frio | +0.7% | Nacional, permitindo a penetração em ilhas remotas e regiões montanhosas | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por variedades premium de queijo e iogurte | +0.6% | Nacional, demanda impulsionada por chefs em Tóquio, Quioto e Hokkaido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de consumidores conscientes da saúde em direção a produtos lácteos funcionais, como iogurtes probióticos

O arcabouço regulatório japonês para alimentos funcionais, que inclui Alimentos para Usos de Saúde Específicos e Alimentos com Alegações Funcionais, impulsionou significativamente as vendas de iogurte probiótico ao permitir que os fabricantes façam alegações específicas sobre saúde intestinal e imunidade nas embalagens dos produtos. A Yakult Honsha reportou vendas anuais de suas bebidas lácteas probióticas em JPY 424,9 bilhões no exercício fiscal de 2024, refletindo um crescimento ano a ano impulsionado pelas cepas de Lactobacillus casei Shirota comercializadas para a saúde digestiva. A população idosa demonstrou forte interesse, com consumidores mais velhos respondendo por quase metade das compras de iogurte probiótico, pois buscam produtos que abordem o declínio relacionado à idade na diversidade do microbioma intestinal. Em 2025, a Megmilk Snow Brand introduziu sua linha de iogurte Bifidus, enriquecida com vitamina D e cálcio, voltada para a prevenção da osteoporose, condição que afeta uma proporção significativa de mulheres japonesas acima dos 50 anos. Essa combinação de suporte regulatório e demanda demográfica está aumentando a participação do iogurte no consumo total de laticínios, mesmo com as categorias de leite e queijo enfrentando concorrência de alternativas à base de plantas.

Avanços na tecnologia de processamento de laticínios, como o tratamento UHT para maior vida útil

O processamento em temperatura ultraelevada (UHT) passou de um método básico de conservação para uma ferramenta estratégica de expansão do alcance de distribuição e redução de desperdícios. Em 2024, o Ministério da Saúde, Trabalho e Bem-Estar do Japão revisou os padrões de segurança do leite para permitir a distribuição não refrigerada de leite UHT que atenda a um limiar de esterilização de cento e trinta e cinco graus Celsius por dois segundos. Essa mudança efetivamente dobrou a presença no varejo para marcas que investem em linhas de envase asséptico. A Asahi Group Foods aproveitou essa atualização regulatória ao introduzir o LIKE MILK, um produto UHT com vida útil ambiente de noventa dias, voltado para domicílios unipessoais com espaço limitado na geladeira para compras em grande quantidade. A tecnologia também aborda os desafios logísticos do Japão, pois regiões rurais como Hokkaido e Kyushu, onde a disponibilidade de caminhões com cadeia de frio é limitada, agora se beneficiam de um fornecimento consistente de laticínios sem os problemas de deterioração associados à distribuição de leite fresco. De acordo com o relatório anual de 2025 da Morinaga Milk Industry, o leite UHT contribuiu com vinte e dois por cento de sua receita total de leite, ante quatorze por cento em 2020, destacando a importância do formato na manutenção da participação de mercado frente às alternativas à base de plantas estáveis em prateleira.

Expansão de formatos de iogurte líquido para estilos de vida urbanos em movimento

O tempo médio de deslocamento de quase uma hora em Tóquio e o consumo generalizado de café da manhã em lojas de conveniência contribuíram para que o iogurte líquido se tornasse a subcategoria de laticínios de crescimento mais rápido no Japão urbano. Em 2024, a Meiji lançou seu Meiji Probio Yogurt LG21 em garrafa portátil, especificamente projetada para máquinas de venda automática em estações de trem e geladeiras de escritório. Dentro de seis meses após o lançamento, o produto alcançou distribuição em milhares de lojas de conveniência. Esse formato atende a profissionais com restrição de tempo; uma pesquisa realizada em 2025 pela Associação de Laticínios do Japão revelou que uma maioria significativa do consumo de iogurte líquido ocorre durante as horas de deslocamento matinal, em comparação com o iogurte cremoso, destacando seu alinhamento com os hábitos de deslocamento [1]Fonte: Associação de Laticínios do Japão, "Relatórios do Setor," j-milk.jp. Além disso, as embalagens individuais abordam preocupações com desperdício, pois o tamanho médio dos domicílios japoneses diminuiu, tornando os potes maiores de iogurte mais suscetíveis à deterioração antes do consumo total. A linha de iogurte líquido Activia da Danone, introduzida no Japão em 2025, capitaliza essa tendência ao oferecer embalagens múltiplas de garrafinhas pequenas, cada uma contendo bilhões de Unidades Formadoras de Colônias (UFC) de Bifidobacterium. Isso posiciona o produto como uma opção diária de bem-estar em vez de uma compra em grande quantidade.

Crescimento nas opções de leite aromatizado, como matcha e café

O leite aromatizado evoluiu de ser principalmente um produto infantil para se tornar uma escolha popular entre os adultos, com variantes de matcha e café ganhando participação de mercado em relação a refrigerantes carbonatados e café pronto para beber. O café com leite Mount Rainier da Morinaga, uma bebida láctea com sabor de café, alcançou vendas expressivas em 2024. Esse produto atrai trabalhadores de escritório que buscam uma alternativa láctea ao café enlatado, oferecendo tanto cafeína quanto proteína. O leite com sabor de matcha, antes um produto de nicho, entrou no mercado convencional após a Megmilk Snow Brand colaborar com a produtora de chá de Quioto Ippodo para introduzir um leite de matcha premium em 2025. Com preço em JPY por garrafa de 200 mililitros, este produto é vendido com um prêmio em relação ao leite simples. Ele tem como alvo os millennials conscientes da saúde que valorizam o matcha por suas propriedades antioxidantes e autenticidade cultural. A inovação em sabores desempenha um papel estratégico na diferenciação dos produtos lácteos das alternativas à base de plantas, que frequentemente têm dificuldade em replicar a textura cremosa necessária para aplicações de café e matcha. Isso cria um nicho defensável onde as propriedades funcionais do leite superam as de produtos à base de aveia ou soja.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio na produção doméstica de leite cru devido ao abandono de fazendas e escassez de mão de obra | -0.9% | Nacional, mais agudo nas prefeituras de Hokkaido, Iwate e Tochigi | Longo prazo (≥ 4 anos) |

| Preocupações dos consumidores com intolerância à lactose e alergias a laticínios | -0.5% | Nacional, com maior conscientização sobre prevalência em áreas urbanas | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de pastagens | -0.3% | Nacional, especialmente Hokkaido e norte de Honshu | Longo prazo (≥ 4 anos) |

| Concorrência de substitutos de carne e proteínas vegetais percebidos como mais saudáveis | -0.7% | Nacional, com adoção antecipada em Tóquio, Osaka e Fukuoka | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio na produção doméstica de leite cru devido ao abandono de fazendas e escassez de mão de obra

O número de fazendas leiteiras no Japão diminuiu significativamente, refletindo desafios como questões de sucessão geracional e a natureza fisicamente exigente das ordenhas duas vezes ao dia, que desestimulam os jovens a ingressar no setor [2]Fonte: Ministério da Agricultura, Florestas e Pesca do Japão, "Estatísticas de Laticínios," maff.go.jp. No mesmo período, a produção de leite cru também diminuiu, levando os processadores a aumentar as importações de leite em pó desnatado e manteiga de países como Nova Zelândia e Austrália para manter os níveis de produção. Essa situação criou pressão adicional sobre o setor. A escassez de mão de obra continua sendo um problema crítico, com uma proporção significativa de produtores leiteiros acima dos sessenta anos. Além disso, o tamanho médio do rebanho por fazenda é relativamente pequeno, dificultando a justificativa de investimentos em sistemas de ordenha robótica que poderiam ajudar a reduzir a demanda por mão de obra. Em Hokkaido, que responde por mais da metade da produção de leite cru do Japão, os fechamentos de fazendas se aceleraram à medida que os membros mais jovens das famílias se mudam para áreas urbanas em busca de empregos mais bem remunerados e menos fisicamente exigentes. Para enfrentar esses desafios de fornecimento, os processadores estão adotando cada vez mais estratégias de integração vertical. Por exemplo, a Megmilk Snow Brand anunciou em 2025 que forneceria empréstimos sem juros a fazendas contratadas para apoiar a instalação de equipamentos automatizados de alimentação e ordenha. Essa iniciativa visa garantir um fornecimento estável de leite cru à medida que as fazendas independentes continuam a sair do setor. Além disso, espera-se que essas medidas ajudem a estabilizar os custos de produção, especialmente em face do aumento dos preços dos insumos e das flutuações do iene japonês (JPY).

Preocupações dos consumidores com intolerância à lactose e alergias a laticínios

A intolerância à lactose afeta uma parcela significativa das populações do Leste Asiático, incluindo os consumidores japoneses, criando uma limitação estrutural ao consumo individual de laticínios. Para enfrentar esse desafio, os processadores estão introduzindo linhas de produtos sem lactose. A Meiji introduziu sua variante de leite sem lactose Oishii Milk, utilizando tratamento com enzima lactase para pré-digerir a lactose. Esse produto alcançou distribuição em milhares de farmácias e lojas de alimentos naturais em todo o Japão, onde é comercializado como um produto de bem-estar digestivo em vez de uma bebida convencional. As alergias a laticínios, embora menos comuns, estão se tornando mais prevalentes entre as crianças. Um estudo realizado pela Sociedade Japonesa de Alergia Pediátrica e Imunologia Clínica destacou um aumento na alergia à proteína do leite de vaca entre lactentes ao longo dos anos. Essa tendência incentivou os fabricantes de fórmulas a expandir suas ofertas de produtos hipoalergênicos. A crença de que os laticínios são incompatíveis com o sistema digestivo asiático está sendo reforçada por influenciadores de bem-estar nas redes sociais que defendem dietas à base de plantas. Isso cria desafios para o crescimento na categoria de laticínios, mesmo entre consumidores que não apresentam intolerância clínica. Em resposta, os processadores estão se concentrando em produtos lácteos fermentados, como iogurte e kefir. Esses produtos são mais digestíveis do que o leite fluido devido às culturas bacterianas que decompõem a lactose durante a produção. Além disso, o mercado para esses produtos está registrando crescimento, com preços no Japão frequentemente superiores a JPY 200 por unidade para ofertas premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Iogurte Mascara a Trajetória Mais Rápida do Leite

Espera-se que o leite cresça a uma taxa de crescimento anual composta (CAGR) de 4,88% até 2031, superando a taxa de crescimento do iogurte, apesar da participação de mercado significativa de 35,63% do iogurte em 2025. Esse crescimento é impulsionado pela adoção da tecnologia de temperatura ultraelevada (UHT), que permite a distribuição rural e melhor acesso para domicílios unipessoais. Categorias como leite fresco, leite UHT, leite aromatizado, leite condensado e leite em pó estão se beneficiando dos avanços na tecnologia de vida útil, que ajudam a reduzir o desperdício e apoiam a colocação em lojas de conveniência. Por exemplo, o LIKE MILK da Asahi, um produto UHT não refrigerado lançado em 2024, alcançou 8% de participação no segmento de leite ambiente em 12 meses ao atingir consumidores com espaço limitado na geladeira. A liderança de mercado do iogurte é sustentada pelo arcabouço regulatório japonês que promove alimentos funcionais. Produtos com alegações de Alimentos para Usos de Saúde Específicos (FOSHU), como as bebidas probióticas da Yakult, comandam preços premium e alcançam taxas de recompra superiores a 70%, tornando o segmento resiliente à concorrência de marcas próprias.

O queijo, categorizado em tipos natural e processado, está experimentando tendências contrastantes. O queijo natural registrou crescimento rápido em 2024, impulsionado pelo aumento da demanda de chefs e pela crescente popularidade de produtores artesanais em regiões como Hokkaido e Nagano. Por outro lado, o queijo processado enfrentou estagnação, pois continua sendo associado principalmente às lancheiras infantis em vez de ocasiões de consumo adulto mais amplas [3].

Por Canal de Distribuição: A Supremacia do Canal Não Presencial Oculta o Impulso do Canal Presencial

Os canais não presenciais responderam por 70,21% da participação de mercado em 2025, impulsionados por supermercados, hipermercados e lojas de conveniência, que normalmente apresentam seções de laticínios refrigerados com média de 12 metros lineares. No entanto, os canais presenciais estão se expandindo a uma taxa de crescimento anual composta (CAGR) de 5,22%, apoiados pela recuperação do turismo e pelo aumento da demanda por formatos em porções controladas em cantinas corporativas. Dentro do canal não presencial, as lojas de conveniência representam o formato de varejo de crescimento mais rápido. FamilyMart e Lawson, operando um total combinado de 32.000 unidades no Japão, estocam em média 45 unidades de manutenção de estoque (SKUs) de laticínios, com giro de estoque a cada três dias, posicionando-as como plataformas-chave para lançamentos de novos produtos.

Embora os supermercados e hipermercados dominem em volume, seu crescimento é mais lento, limitado pela diminuição do tamanho dos domicílios japoneses e pela mudança para compras menores e mais frequentes que favorecem as lojas de conveniência. Os varejistas especializados, como lojas de alimentos orgânicos e redes focadas em saúde, estão ganhando espaço nos segmentos premium. Por exemplo, a Natural House, uma varejista orgânica sediada em Tóquio, reportou forte desempenho em sua categoria de laticínios em 2024, impulsionado pela demanda por leite de vacas alimentadas com pasto e queijo artesanal, com preços 40 a 60 por cento superiores às alternativas convencionais.

Análise Geográfica

O mercado de laticínios do Japão opera dentro de uma única geografia nacional, mas os padrões regionais de consumo e as concentrações de produção criam dinâmicas estratégicas distintas. Hokkaido responde por 55 por cento da produção nacional de leite cru, beneficiando-se de seu clima mais frio e de suas extensas pastagens. No entanto, as fazendas leiteiras da prefeitura enfrentam desafios como escassez de mão de obra e envelhecimento da força de trabalho. A idade média de um produtor leiteiro de Hokkaido é de 62 anos, e os fechamentos de fazendas estão aumentando à medida que as gerações mais jovens optam pelo emprego urbano.

Tóquio e a região de Kanto representam 38 por cento do consumo de laticínios, impulsionados pelos 38 milhões de residentes da área metropolitana. A preferência por formatos de conveniência é evidente, com iogurte líquido e garrafinhas individuais de leite alcançando velocidade de vendas 42 por cento maior nas lojas de conveniência de Tóquio em comparação com as prefeituras rurais. Isso reflete o estilo de vida urbano acelerado. Kansai, centrada em Osaka e Quioto, responde por 22 por cento do consumo. Essa região demonstra maior demanda por queijo premium e iogurte artesanal, influenciada por sua herança culinária e pela presença de restaurantes de alto padrão que incorporam laticínios domésticos nos menus de kaiseki.

Kyushu e Okinawa, localizadas longe da base de produção de Hokkaido, historicamente enfrentaram acesso limitado a laticínios frescos devido aos altos custos logísticos da cadeia de frio. No entanto, as embalagens assépticas estão transformando a distribuição nessas regiões. A linha de leite asséptico da Yotsuba Milk Products alcançou 4.200 lojas em Kyushu e Okinawa em 2025, marcando um aumento de 180 por cento em relação a 2023, ao eliminar a necessidade de caminhões refrigerados ao longo dos 1.500 quilômetros de distância de Hokkaido. Enquanto isso, Tohoku, composta pelas prefeituras do nordeste, está emergindo como um polo secundário de produção. As prefeituras de Iwate e Miyagi hospedam coletivamente 1.800 fazendas leiteiras, abastecendo processadores regionais e reduzindo a dependência de Hokkaido, ao mesmo tempo em que encurtam as cadeias de suprimentos para remessas com destino a Tóquio.

Cenário Competitivo

O mercado de laticínios do Japão apresenta consolidação moderada. Grandes players como Meiji, Megmilk Snow Brand, Morinaga e Yakult detêm participações de mercado significativas, enquanto o restante do mercado é fragmentado entre cooperativas regionais, produtores artesanais e entrantes internacionais. Essa fragmentação oferece oportunidades para diferenciação em nichos. As empresas estabelecidas estão adotando estratégias duplas para permanecer competitivas. Por exemplo, o lançamento planejado pela Meiji em 2025 de leite sem lactose e produtos híbridos à base de plantas reflete uma abordagem defensiva para lidar com ameaças de substituição. Ao mesmo tempo, sua aquisição de uma participação de 30 por cento em um fabricante artesanal de queijo de Hokkaido destaca uma estratégia ofensiva para aproveitar o crescimento do segmento premium.

A tecnologia está se tornando um fator competitivo importante. O investimento da Morinaga em fermentação de precisão, conforme divulgado em seu relatório anual de 2024, visa produzir proteínas lácteas sem depender de vacas. Essa abordagem aborda possíveis restrições no fornecimento de leite cru e poderia proporcionar vantagens de custo se escalada de forma eficaz. Os entrantes internacionais estão utilizando capacidades globais de pesquisa e desenvolvimento para introduzir formatos inovadores aos consumidores japoneses. Por exemplo, o leite de aveia Alpro da Danone, lançado no Japão em 2024, alcançou distribuição em 5.000 lojas em seis meses. O produto foi posicionado como uma alternativa ao leite de qualidade barista para cafés, um segmento de mercado não anteriormente visado pelas marcas domésticas de leite de soja.

A Fonterra, cooperativa leiteira da Nova Zelândia, fornece aos processadores japoneses leite em pó de vacas alimentadas com pasto, permitindo a rotulagem "Produto da Nova Zelândia". Essa alegação de proveniência comanda um prêmio de 22 por cento nos segmentos de queijo e manteiga importados do Japão. Além disso, o cenário competitivo é influenciado pela conformidade regulatória. O arcabouço de Alimentos com Alegações de Saúde do Japão, supervisionado pela Agência de Assuntos do Consumidor, exige ensaios clínicos para fundamentar alegações de eficácia probiótica. Isso cria uma barreira à entrada que beneficia players estabelecidos como a Yakult, que conduziu mais de 100 estudos revisados por pares sobre sua cepa de Lactobacillus casei Shirota.

Líderes do Setor de Laticínios do Japão

Meiji Co. Ltd.

Megmilk Snow Brand Co. Ltd.

Morinaga Milk Industry Co. Ltd.

Yakult Honsha Co. Ltd.

Yotsuba Milk Products Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Meiji lançou produtos de iogurte voltados para a regulação dos níveis de açúcar no sangue. As ofertas incluem o 'Meiji Haemoglobin A1c Countermeasure Yogurt' e sua versão líquida, 'Meiji Haemoglobin A1c Countermeasure Yogurt Drink Type,' que serão distribuídos em todo o país.

- Março de 2025: A Meiji Co., Ltd. lançou o

Meiji W no Skincare Yogurt,

um iogurte funcional projetado para apoiar os consumidores no gerenciamento interno da exposição aos raios UV e da ressecamento da pele. O produto é categorizado como Alimento com Alegações Funcionais (FFC). - Março de 2024: A Betsukai Wellness Farm do Grupo Kaneka, conhecida por suas práticas de pecuária leiteira orgânica circular, lançou o Pur Natur™, um leite orgânico produzido exclusivamente a partir de seu próprio leite cru orgânico. O produto oferece o sabor rico do leite proveniente de vacas criadas nas terras férteis da fazenda.

Escopo do Relatório do Mercado de Laticínios do Japão

O mercado de laticínios do Japão envolve a produção, o processamento e a distribuição de leite e produtos lácteos, incluindo leite fluido, iogurte, queijo, manteiga, creme, e sorvete. Esses produtos são vendidos por meio de canais de varejo, serviços de alimentação e industriais em todo o país. O mercado é segmentado por tipo de produto em manteiga, queijo, creme, sobremesas lácteas, leite, iogurte e bebidas de leite fermentado. O segmento de queijo é ainda categorizado em queijo natural, que inclui variedades como Cheddar, Cottage, Ricota, Parmesão e outros, e queijo processado. O segmento de creme inclui creme fresco, creme de cozinha, creme de chantilly e outras variantes. As sobremesas lácteas consistem em sorvete, cheesecakes, sobremesas congeladas e outros produtos. A categoria de leite inclui leite condensado, leite aromatizado, leite fresco, leite de temperatura ultraelevada (UHT) e leite em pó. O iogurte é dividido em formatos líquido e cremoso. Os canais de distribuição são segmentados em presencial e não presencial, com o segmento não presencial incluindo lojas de conveniência, varejistas especializados, supermercados e hipermercados, varejo online e outros pontos de venda. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em litros para todos os segmentos mencionados acima.

| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT | ||

| Leite em Pó | ||

| Iogurte | Líquido | |

| Cremoso | ||

| Bebidas de Leite Fermentado | ||

| Canal Presencial | |

| Canal Não Presencial | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT | |||

| Leite em Pó | |||

| Iogurte | Líquido | ||

| Cremoso | |||

| Bebidas de Leite Fermentado | |||

| Por Canal de Distribuição | Canal Presencial | ||

| Canal Não Presencial | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos derivados do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Ex.: sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite de Temperatura Ultraelevada) | Leite aquecido a uma temperatura muito alta. O processamento de leite em temperatura ultraelevada (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte não lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Canal Presencial | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Canal Não Presencial | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura