Tamanho e Participação do Mercado Chinês de Alternativas a Laticínios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

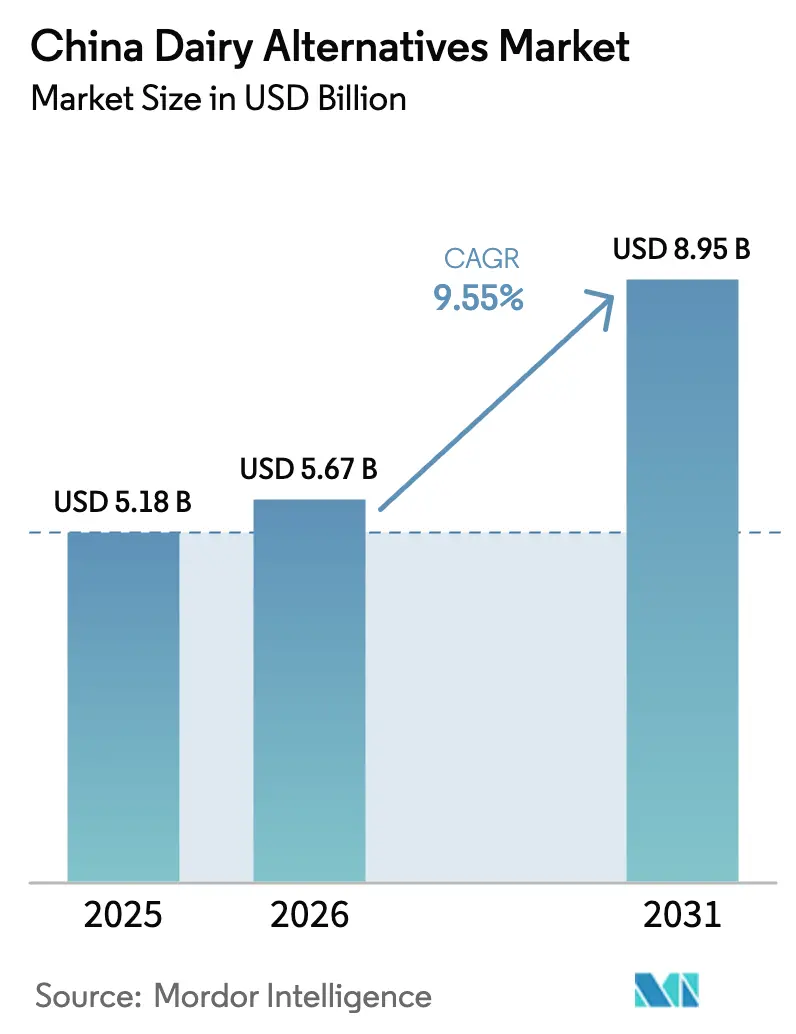

| Tamanho do mercado no ano base (2025) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Alternativas a Laticínios por Mordor Intelligence

O tamanho do mercado chinês de alternativas a laticínios em 2026 é estimado em USD 5,67 bilhões, crescendo a partir do valor de 2025 de USD 5,18 bilhões, com projeções para 2031 indicando USD 8,95 bilhões, crescendo a um CAGR de 9,55% no período de 2026-2031. As políticas governamentais incorporam ativamente alimentos de origem vegetal no conceito mais amplo de grande conceito alimentar,

impulsionando uma demanda sustentada de longo prazo. A urbanização, a premiumização e os avanços tecnológicos estão remodelando ativamente o cenário competitivo ao possibilitar atualizações contínuas de produtos. Grandes empresas de laticínios como Yili e Mengniu estão expandindo proativamente suas marcas para alternativas de origem vegetal. No entanto, inovadores focados e novos entrantes estão conquistando participação de mercado ao oferecer sabor superior, textura aprimorada e maior sustentabilidade. Os canais de distribuição também estão passando por uma transformação significativa. O varejo de comércio indireto continua a dominar, mas os estabelecimentos de comércio direto — incluindo redes de cafeterias e restaurantes casuais — estão escalando rapidamente, especialmente nas cidades de primeiro nível. Consumidores mais jovens nessas áreas urbanas buscam ativamente produtos que se alinhem com suas preferências de estilo de vida, alimentando ainda mais esse crescimento.

Principais Conclusões do Relatório

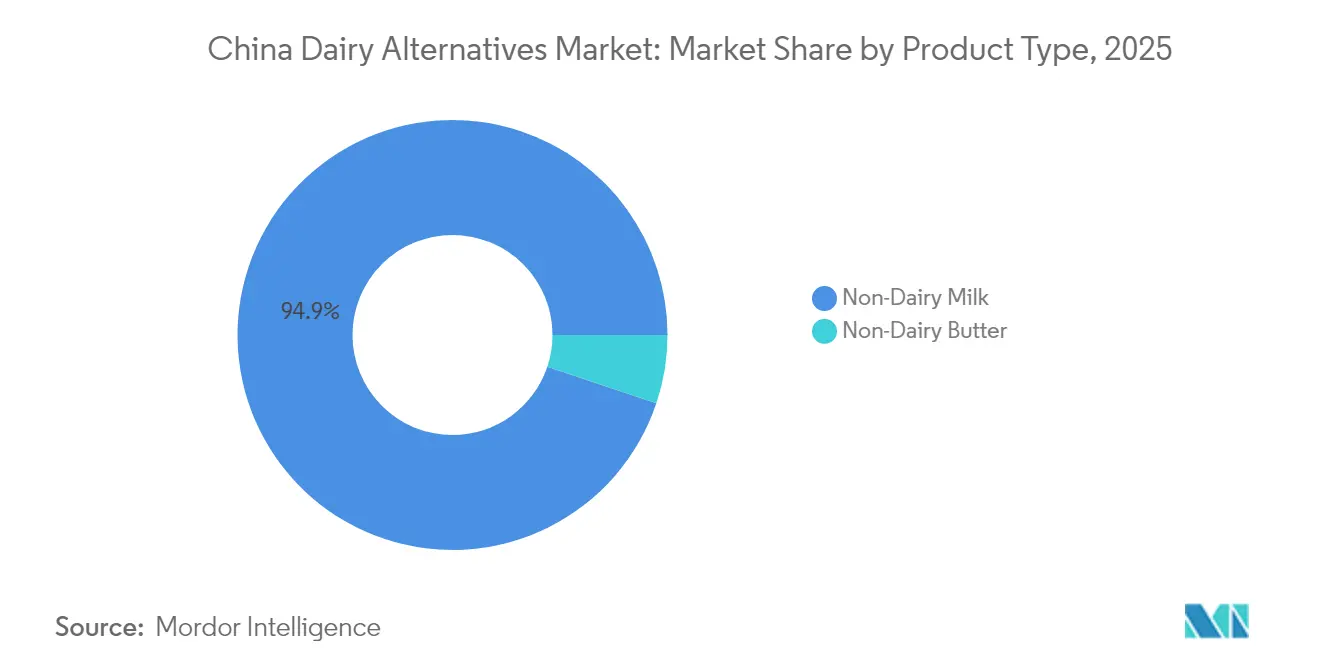

- Por tipo de produto, o leite não lácteo liderou com 94,85% de participação na receita do mercado chinês de alternativas a laticínios em 2025; a manteiga não láctea deverá expandir a um CAGR de 10,05% até 2031.

- Por fonte, a soja deteve 60,78% de participação do tamanho do mercado chinês de alternativas a laticínios em 2025, enquanto as alternativas à base de amêndoa avançam a um CAGR de 9,89% até 2031.

- Por embalagem, as caixinhas responderam por 56,65% de participação do tamanho do mercado chinês de alternativas a laticínios em 2025 e as garrafas plásticas estão crescendo a um CAGR de 9,98% até 2031.

- Por sabor, os produtos sem sabor capturaram 68,97% da participação do mercado chinês de alternativas a laticínios em 2025; as variantes aromatizadas estão crescendo a um CAGR de 10,72% até 2031.

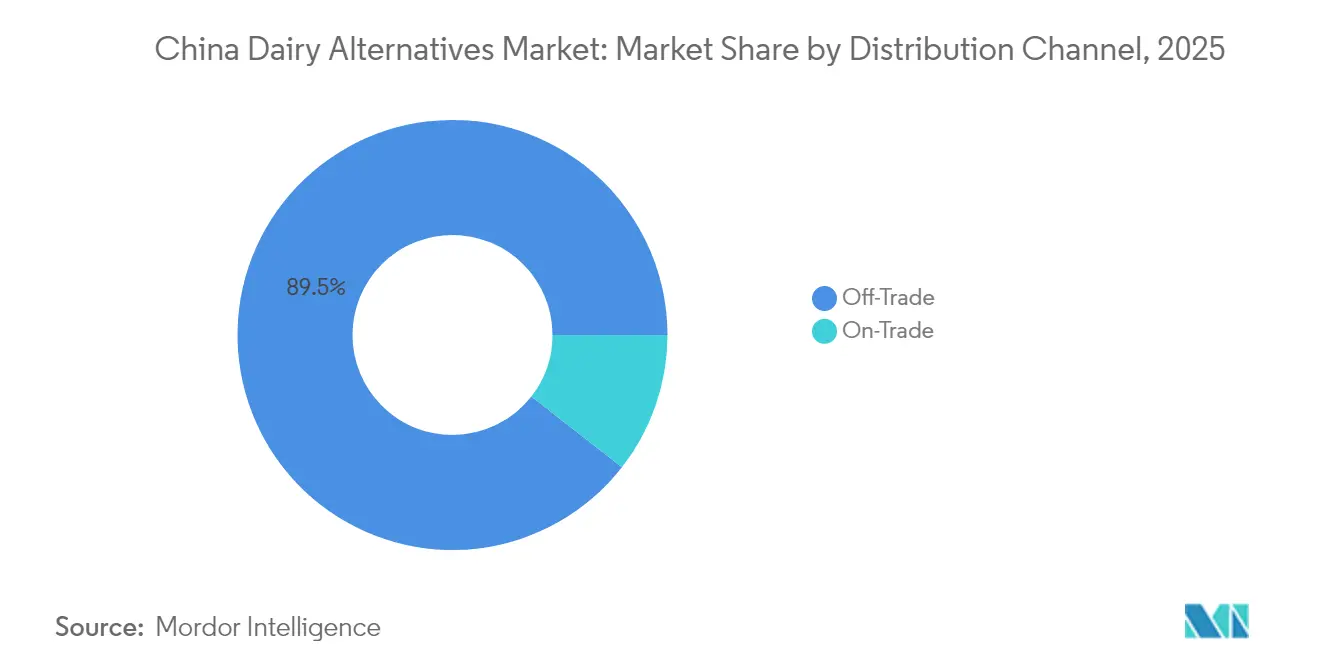

- Por canal de distribuição, os pontos de venda de comércio indireto detinham 89,45% da participação do mercado chinês de alternativas a laticínios em 2025, enquanto as vendas de comércio direto estão crescendo a um CAGR de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Alternativas a Laticínios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose entre a população adulta chinesa | +2.8% | Nacional, concentrado nas regiões de maioria Han | Longo prazo (≥ 4 anos) |

| Crescente consciência de saúde e demanda por alternativas de origem vegetal | +2.1% | Cidades de primeiro e segundo nível, expandindo para níveis inferiores | Médio prazo (2-4 anos) |

| Expansão da população vegana e vegetariana influenciada pela cultura ocidental | +1.4% | Regiões costeiras urbanas, corredor Pequim-Xangai-Shenzhen | Médio prazo (2-4 anos) |

| Inovação contínua melhorando sabor, textura e nutrição | +1.9% | Nacional, com pesquisa e desenvolvimento concentrados nas províncias orientais | Curto prazo (≤ 2 anos) |

| Crescentes preocupações dos consumidores com bem-estar animal e consumo ético | +0.8% | Millennials urbanos e demografia da Geração Z em todo o país | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais promovendo agricultura sustentável e segurança alimentar | +1.2% | Implementação de política nacional, programas piloto regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de intolerância à lactose entre a população adulta chinesa

Na China, uma parcela significativa da população adulta enfrenta a intolerância à lactose, impulsionando o mercado de alternativas a laticínios do país. Muitos consumidores, enfrentando problemas digestivos com laticínios tradicionais, estão cada vez mais recorrendo a alternativas de origem vegetal, como produtos de soja, aveia, amêndoa e coco. Um relatório de 2023 do Instituto Nacional de Saúde destaca que cerca de 40% dos neonatos na China são intolerantes à lactose, representando 12–30% de todas as crianças afetadas [1]Fonte: Instituto Nacional de Saúde, "Consciência sobre Intolerância à Lactose Neonatal entre Neonatologistas Chineses em Ambientes Ambulatoriais: Uma Pesquisa Multicêntrica", www.pmc.ncbi.nlm.nih.gov. Isso ressalta uma sensibilidade genética e da primeira infância pronunciada aos laticínios, que persiste na vida adulta para muitos indivíduos. Aliada a uma maior conscientização sobre saúde, mudanças nas preferências alimentares e avanços no sabor e perfis nutricionais dos produtos, essa intolerância generalizada está impulsionando uma rápida adoção de alternativas a laticínios tanto nos setores de varejo quanto de serviços alimentícios em todo o país. A crescente disponibilidade dessas alternativas em vários pontos de preço e formatos apoia ainda mais sua adoção entre diversos grupos de consumidores.

Crescente consciência de saúde e demanda crescente por substitutos lácteos nutritivos de origem vegetal

A crescente consciência de saúde entre os consumidores chineses emergiu como um fator-chave impulsionando a demanda por substitutos lácteos nutritivos de origem vegetal. Com a crescente conscientização sobre as implicações para a saúde associadas ao consumo excessivo de laticínios, incluindo intolerância à lactose, preocupações com colesterol e desconforto digestivo, os consumidores estão cada vez mais buscando alternativas mais saudáveis, naturais e de fácil digestão. Bebidas e produtos de origem vegetal derivados de soja, aveia, amêndoas e cocos estão sendo percebidos como fontes ricas em fibras, proteínas e micronutrientes essenciais, alinhando-se com a mudança mais ampla do país em direção à saúde preventiva e nutrição sustentável. A popularidade das dietas vegana e flexitariana, amplificada pelas redes sociais e influenciadores de bem-estar, acelerou ainda mais a aceitação desses produtos. Os fabricantes também estão respondendo com inovações em sabor, textura e fortificação de nutrientes, reforçando a percepção do consumidor de alternativas a laticínios como uma escolha tanto promotora de saúde quanto compatível com o estilo de vida.

Expansão da população vegana e vegetariana influenciada pela cultura ocidental

A expansão da população vegana e vegetariana na China, fortemente influenciada pelas tendências dietéticas e hábitos de vida ocidentais, é um importante impulsionador do mercado de alternativas a laticínios do país. Consumidores urbanos mais jovens estão cada vez mais adotando dietas de origem vegetal inspiradas por movimentos globais de bem-estar, consumo ético e valores de sustentabilidade. De acordo com a Fundação Mundial Animal, cerca de 3,6% da população chinesa se identifica como vegetariana, refletindo um aumento constante nas preferências nutricionais voltadas para plantas e o crescente apelo dominante do estilo de vida livre de laticínios [2]Fonte: Fundação Mundial Animal, "Estatísticas Vegetarianas 2025: Fatos Globais, Tendências Dietéticas e Crescimento de Mercado", www.worldanimalfoundation.org. Essa mudança foi alimentada pela exposição à cultura ocidental por meio de viagens, plataformas digitais e influência de marcas internacionais, o que tornou o leite, o iogurte e outras alternativas de origem vegetal mais desejáveis. À medida que cafeterias, restaurantes e redes de varejo diversificam seus cardápios e sortimentos de produtos, a adoção desses substitutos de origem vegetal continua a se mover além dos segmentos de nicho em direção a uma base de consumidores mais ampla e consciente da saúde em toda a China.

Inovação contínua em alternativas a laticínios melhorando sabor, textura e nutrição

A inovação contínua em alternativas a laticínios está aprimorando significativamente o sabor, a textura e o valor nutricional dos produtos, impulsionando um forte crescimento no mercado chinês de alternativas a laticínios. Os fabricantes estão investindo fortemente em pesquisa e desenvolvimento para melhorar o apelo sensorial dos produtos de origem vegetal e reduzir a lacuna de sabor entre os laticínios tradicionais e seus substitutos. Os avanços nas tecnologias de processamento de alimentos, técnicas de fermentação e mistura de ingredientes estão possibilitando a criação de alternativas mais suaves, mais cremosas e com maior riqueza de nutrientes, feitas de soja, aveia, amêndoas, cocos e ervilhas. Essas inovações não apenas atendem à crescente demanda por produtos sem lactose e veganos, mas também abordam as expectativas dos consumidores por opções de alta qualidade, ricas em proteínas e fortificadas com vitaminas e minerais adicionados. Como resultado, a evolução da qualidade e diversificação dos produtos está atraindo um público mais amplo — de consumidores conscientes da saúde a usuários convencionais de laticínios — alimentando uma expansão sustentada do mercado nos canais de varejo e serviços alimentícios na China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prêmio de preço mais alto em comparação com produtos lácteos tradicionais | -1.8% | Nacional, mais pronunciado em cidades de menor nível e áreas rurais | Médio prazo (2-4 anos) |

| Preferências de sabor e textura inibindo a aceitação | -1.2% | Nacional, variando por faixas etárias e preferências regionais | Curto prazo (≤ 2 anos) |

| Incertezas regulatórias e normas de segurança alimentar em evolução | -0.9% | Estrutura regulatória nacional, variações de implementação provincial | Médio prazo (2-4 anos) |

| Conscientização e disponibilidade limitadas em cidades de menor nível e áreas rurais | -1.4% | Cidades de terceiro nível e regiões rurais, lacunas na infraestrutura de cadeia de frio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de preço mais alto das alternativas a laticínios em comparação com produtos lácteos tradicionais

Os prêmios de preço para alternativas a laticínios, com média de 50-100% acima dos laticínios convencionais, representam desafios significativos de adoção. Isso é especialmente verdadeiro em segmentos sensíveis a preço, onde essas alternativas competem diretamente com leite doméstico subsidiado. Os custos de ingredientes especializados, como proteína de aveia e processamento de amêndoa, superam os de insumos lácteos tradicionais. Além disso, escalas de produção menores dificultam as economias de escala que, de outra forma, poderiam diminuir essa lacuna de custo. Os fabricantes enfrentam volatilidade adicional de preços devido à dependência de importações de certos ingredientes, tornando-os suscetíveis a flutuações cambiais e mudanças nas políticas comerciais. Essa volatilidade complica o posicionamento de mercado a longo prazo. O paradoxo de preços é ainda mais pronunciado nos mercados rurais. Aqui, apesar das rendas disponíveis limitadas, a prevalência de alta intolerância à lactose torna essas regiões a maior base de consumidores inexplorada. Desde agosto de 2021, um excesso de oferta doméstica nos mercados lácteos convencionais levou a uma queda de 14,38% nos preços do leite cru. Esse declínio ampliou a lacuna de custo, tornando as alternativas ainda mais caras em comparação [3]Fonte: Departamento de Agricultura dos Estados Unidos," China: Laticínios e Produtos Semestral", www.fas.usda.gov.

Preferências de sabor e textura inibindo a aceitação

As preferências de sabor e textura continuam a representar uma restrição ao crescimento do mercado de alternativas a laticínios na China. Embora a inovação de produtos tenha melhorado significativamente, muitos consumidores ainda consideram os perfis de sabor e a sensação bucal dos leites e iogurtes de origem vegetal menos atraentes em comparação com os laticínios tradicionais. Variações na textura — como consistência mais fina ou leve sabor residual — frequentemente desencorajam compras repetidas, especialmente entre consumidores que priorizam as características cremosas e ricas dos produtos lácteos convencionais. Além disso, as preferências de sabor localizadas na China, onde os laticínios são frequentemente consumidos em bebidas adoçadas e sobremesas, criam um desafio adicional para que as formulações de origem vegetal correspondam às expectativas sensoriais tradicionais. Superar essas barreiras exigirá inovação sustentada em formulação e aprimoramento de sabores para melhor se alinhar com os paladares dos consumidores chineses e construir uma aceitação mais forte a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Leite Não Lácteo Enfrenta Inovação na Manteiga

O leite não lácteo representou uma participação de mercado substancial de 94,85% no setor de alternativas a laticínios da China em 2025, posicionando-o como a categoria dominante e o principal impulsionador da expansão geral do mercado. Sua liderança reflete a forte familiaridade dos consumidores com os formatos de leite líquido, que substituem facilmente os laticínios tradicionais em aplicações cotidianas, como bebidas no café da manhã, café e usos culinários. A integração perfeita do leite não lácteo nos domicílios chineses e nos menus de serviços alimentícios ressalta seu papel como ponto de entrada principal para consumidores que estão se afastando dos laticínios de origem animal. O segmento se beneficia ainda da inovação contínua em sabor, textura e fortificação nutricional, especialmente nas variantes à base de soja e aveia, que aprimoram a versatilidade entre os segmentos de consumidores. Os esforços de marketing que enfatizam os benefícios para a saúde, atributos sem lactose e sustentabilidade ambiental também reforçam a fidelidade dos consumidores e as compras repetidas.

A manteiga não láctea representa o segmento de crescimento mais rápido no mercado chinês de alternativas a laticínios, com projeção de expansão a um CAGR de 10,05% até 2031. Sua rápida ascensão é sustentada principalmente pelas indústrias de panificação, confeitaria e serviços alimentícios em evolução, que cada vez mais favorecem formulações de origem vegetal com desempenho funcional confiável. Ao contrário dos substitutos de leite líquido, os impulsionadores de compra nesta categoria centram-se na textura, espalhabilidade e estabilidade para assar — critérios que se alinham tanto às necessidades culinárias profissionais quanto domésticas. Os fabricantes estão inovando com bases de óleo de coco, castanha de caju e óleos vegetais misturados para oferecer riqueza amanteigada e estabilidade em diversas condições de cozimento. O crescimento do segmento também se alinha com a maior conscientização sobre as tendências de estilo de vida sem colesterol e vegano entre os consumidores urbanos que buscam rótulos de ingredientes mais limpos.

Por Fonte: Liderança da Soja Desafiada pela Inovação da Amêndoa

Os produtos à base de soja dominam o mercado chinês de alternativas a laticínios com uma participação expressiva de 60,78% em 2025, sustentada por décadas de confiança do consumidor e forte integração nos hábitos alimentares tradicionais. A liderança do segmento reflete uma profunda familiaridade cultural com bebidas de leite de soja e aplicações relacionadas, que há muito servem como componentes básicos do café da manhã e consumo doméstico chinês. Essa aceitação duradoura se traduziu em demanda estável, apoiada por uma cadeia de abastecimento doméstica madura que continuamente assegura disponibilidade, eficiência de custo e consistência de qualidade. A capacidade de cultivo local de soja oferece garantia de fornecimento e contribui para a estabilidade de preços que reforça sua posição nos canais de mercado de massa e institucionais. Além disso, a extensa penetração no varejo e a inovação contínua em sabor, embalagem e formulações nutricionais ajudaram os produtos à base de soja a manter ampla acessibilidade em diferentes faixas de renda.

As alternativas lácteas à base de amêndoa formam a categoria de crescimento mais rápido no mercado chinês, com previsão de expansão a um CAGR de 9,89% até 2031. Essa forte trajetória de crescimento destaca a evolução das preferências dos consumidores por produtos que transmitem qualidade premium e perfis de sabor mais suaves, distintos das ofertas tradicionais de soja. O leite de amêndoa ressoa particularmente bem com os segmentos mais jovens, conscientes da saúde e urbanos, que valorizam ingredientes naturais e vantagens percebidas de digestibilidade. Os produtores estão aproveitando fontes importadas de amêndoa e tecnologias de processamento avançadas para aprimorar a suavidade e a riqueza, elevando seu apelo nos canais de varejo e serviços alimentícios. O segmento também está ganhando tração por meio de inovações de sabor diversificadas e misturas fortificadas voltadas para nutrição funcional e posicionamento de estilo de vida.

Por Tipo de Embalagem: Conveniência das Caixinhas Encontra Inovação no Plástico

A embalagem em caixinhas respondeu pela maior participação de 56,65% no mercado chinês de alternativas a laticínios em 2025, apoiada por sua forte associação com conveniência, confiabilidade e segurança do produto. A dominância deste formato decorre de redes de distribuição estabelecidas e da confiança dos consumidores construída em torno de bebidas processadas por UHT (temperatura ultra-alta) que permitem longa vida útil e armazenamento em temperatura ambiente. As caixinhas continuam sendo a solução de embalagem preferida para leite não lácteo devido à sua relação custo-benefício, design leve e compatibilidade com a fabricação em grande escala. Os produtores domésticos também se beneficiam de uma infraestrutura de envase madura e cadeias de fornecimento padronizadas que facilitam uma logística eficiente em todo o país. A percepção ecologicamente correta e a reciclabilidade do formato aumentam ainda mais sua aceitação em meio à crescente conscientização dos consumidores sobre embalagens sustentáveis.

As garrafas plásticas representam o formato de embalagem de crescimento mais rápido, com projeção de expansão a um CAGR de 9,98% até 2031, refletindo a influência da conveniência e premiumização no setor de bebidas em evolução da China. O apelo deste segmento reside em sua capacidade de vedação, portabilidade e adequação para versões resfriadas prontas para beber de alternativas a laticínios que se encaixam nos estilos de vida modernos e dinâmicos. As marcas estão cada vez mais usando garrafas plásticas transparentes para enfatizar a frescura do produto, inovações de sabor e posicionamento premium por meio de apresentação transparente. A categoria também se beneficia da preferência dos consumidores por embalagens de porção controlada que se alinham com os hábitos de consumo individual em ambientes urbanos. Os fabricantes aproveitam materiais PET de alta qualidade e designs ergonômicos para melhorar a visibilidade nas prateleiras e o desempenho funcional, mantendo a reciclabilidade.

Por Sabor: Preferência pelo Sem Sabor Migra para a Variedade

As alternativas a laticínios sem sabor detinham uma participação de mercado dominante de 68,97% na China em 2025, ressaltando a forte preferência dos consumidores por produtos de sabor neutro que oferecem ampla versatilidade em aplicações culinárias e de bebidas. A liderança deste segmento é atribuída ao uso generalizado de leite não lácteo e outros substitutos em culinária, panificação e preparação de chá ou café, onde sabores adicionados poderiam alterar os perfis de sabor pretendidos. O apelo das opções sem sabor reside na sua adaptabilidade — elas servem como ingredientes fundamentais adequados tanto para consumo doméstico quanto em serviços alimentícios. Os fabricantes continuam a refinar a textura, a sensação bucal e a consistência nutricional para garantir que as variantes sem sabor tenham bom desempenho em receitas enquanto atendem às expectativas de saúde. O segmento se beneficia de forte presença na distribuição e altas taxas de compras repetidas devido ao seu posicionamento orientado para a utilidade.

As alternativas a laticínios aromatizadas representam o segmento de crescimento mais rápido no mercado chinês, com projeção de crescimento a um CAGR de 10,72% até 2031, à medida que os consumidores buscam cada vez mais variedade, prazer e perfis de sabor experienciais. Esse crescimento é amplamente impulsionado pelos segmentos mais jovens e consumidores urbanos que associam bebidas de origem vegetal a escolhas de bebidas modernas e orientadas para o estilo de vida. Variantes aromatizadas — desde chocolate e baunilha até misturas regionais à base de frutas — estão ganhando tração em formatos prontos para beber e de lanches que enfatizam conveniência e prazer. As marcas estão aproveitando formulações inovadoras, opções com açúcar reduzido e fortificações funcionais para aumentar o apelo enquanto se diferenciam dos padrões tradicionais de soja e aveia. A ascensão de sabores inspirados em cafeterias e adaptações de sabor localizadas acelera ainda mais a expansão nos canais de consumo em movimento.

Por Canal de Distribuição: Dominância do Comércio Indireto Enfrenta Crescimento dos Serviços Alimentícios

Os canais de comércio indireto responderam por uma expressiva participação de mercado de 89,45% no mercado chinês de alternativas a laticínios em 2025, ressaltando o papel central da acessibilidade no varejo na expansão da categoria. Supermercados, hipermercados e lojas de conveniência continuam a dominar a distribuição, pois fornecem visibilidade e disponibilidade para consumidores que exploram opções de origem vegetal. A ampla presença de produtos de alternativas a laticínios nas prateleiras do varejo apoia a educação dos consumidores por meio de embalagens, displays nas lojas e amostragem promocional. O crescimento do comércio indireto é ainda reforçado pelas plataformas de comércio eletrônico, que aumentam o alcance e a acessibilidade, especialmente entre consumidores mais jovens que buscam variedade e conveniência. A dominância deste canal também reflete os hábitos de compra moldados em torno do consumo doméstico, onde os consumidores se sentem mais confortáveis em experimentar produtos sem laticínios desconhecidos.

Os canais de comércio direto representam o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 10,12% até 2031, à medida que estabelecimentos de alimentação e bebidas adotam cada vez mais ofertas de origem vegetal. Cafeterias, cafés e restaurantes estão se tornando parceiros-chave para familiarizar os consumidores com alternativas a laticínios por meio de aplicações práticas orientadas pelo sabor. Este canal desempenha um papel educacional importante — permitindo que os consumidores experimentem leite de soja, aveia ou amêndoa em bebidas preparadas profissionalmente e itens de cardápio antes de comprar para uso doméstico. Redes de café premium e restaurantes de serviço rápido também estão aproveitando opções de origem vegetal para sinalizar sustentabilidade e inclusividade, atraindo consumidores conscientes da saúde e flexitarianos. A visibilidade das alternativas a laticínios em ambientes de serviços alimentícios promove a experimentação, constrói confiança e eleva a qualidade percebida e o sabor.

Análise Geográfica

O mercado chinês de alternativas a laticínios apresenta variações regionais distintas, moldadas pela urbanização, disparidades de renda e desenvolvimento de infraestrutura. Nas cidades de primeiro nível, como Pequim, Xangai, Guangzhou e Shenzhen, as taxas de adoção superam 25% entre os segmentos-alvo. Esse aumento é impulsionado por redes avançadas de cadeia de frio e maior conscientização dos consumidores. Essas grandes cidades contam com o apoio de marcas internacionais e canais de serviços alimentícios, integrando perfeitamente opções de origem vegetal em ambientes familiares, como cafeterias e restaurantes ocidentais. Com níveis de renda nestes mercados de primeiro nível que justificam preços premium, há também uma receptividade cultural a conceitos alimentares estrangeiros, facilitando o caminho para novas experimentações.

Enquanto isso, as cidades de segundo e terceiro nível, com uma população combinada superior a 400 milhões, apresentam uma significativa fronteira de crescimento. À medida que as rendas disponíveis nessas regiões se aproximam dos limites para a adoção de produtos alimentares premium, o potencial é evidente. No entanto, os desafios persistem: uma infraestrutura de cadeia de frio incipiente e uma sofisticação varejista em evolução dificultam a disponibilidade de produtos e a garantia de qualidade. Nos mercados rurais, apesar de uma prevalência pronunciada de intolerância à lactose, a penetração permanece difícil de alcançar. Aqui, a sensibilidade a preços, a conscientização limitada e as deficiências de infraestrutura representam barreiras formidáveis. No entanto, com a modernização rural apoiada pelo governo e iniciativas de comércio eletrônico, o acesso ao mercado está crescendo. Aliada a uma expansão na produção doméstica, há potencial para reduções de custos, abrindo caminho para aproveitar esses segmentos sensíveis a preços.

As nuances regionais de sabor desempenham um papel fundamental na formação do desenvolvimento de produtos e na determinação do sucesso no mercado. Os consumidores do norte da China tendem a preferir sabores mais marcantes, enquanto os do sul preferem perfis mais sutis. As áreas costeiras, com maior consciência ambiental, estão mais inclinadas a pagar um prêmio por ofertas sustentáveis. Em contraste, as regiões do interior enfatizam os benefícios funcionais e o valor. As marcas planejam sua expansão geográfica em conjunto com as rotas de distribuição de FMCG (Bens de Consumo de Rápida Movimentação) estabelecidas, capitalizando as parcerias e a logística existentes para navegar eficientemente pelo diversificado cenário regional.

Cenário Competitivo

No mercado chinês de alternativas a laticínios, um índice de concentração de 4 em 10 indica um nível moderado de fragmentação. Este mercado é caracterizado pela presença de gigantes lácteos estabelecidos, entrantes de nicho de origem vegetal e marcas globais, cada um competindo por posições estratégicas distintas. Líderes lácteos tradicionais como Yili e Mengniu aproveitam suas extensas redes de distribuição e forte reconhecimento de marca para garantir participação de mercado. Essas empresas focam na expansão de seus portfólios por meio de extensões de linha e aquisições, permitindo-lhes diversificar suas ofertas e atender às preferências dos consumidores em evolução. Sua capacidade de capitalizar a infraestrutura existente e a confiança dos consumidores lhes proporciona uma vantagem competitiva no mercado.

As empresas de alternativas exclusivamente dedicadas a produtos de origem vegetal priorizam a inovação e o posicionamento premium para se diferenciar. Essas empresas focam no desenvolvimento de ofertas de produtos exclusivas que atraem consumidores conscientes da saúde e do meio ambiente. Ao enfatizar a inovação de produtos, como a introdução de novos sabores, a melhoria dos perfis nutricionais e o aprimoramento da qualidade dos produtos, elas visam conquistar um nicho no cenário competitivo. Suas estratégias são projetadas para atender à crescente demanda por alternativas sustentáveis e de origem vegetal, diferenciando-as dos produtores de laticínios tradicionais.

Marcas internacionais como Oatly, Vitasoy e a divisão Alpro da Danone trazem expertise técnica avançada e melhores práticas globais para o mercado chinês. Essas empresas introduzem tecnologias e processos inovadores, que ajudam a elevar a qualidade dos produtos e a atender aos padrões internacionais. No entanto, elas enfrentam desafios significativos na localização, como a adaptação aos gostos e preferências locais, bem como o gerenciamento de pressões de custos, que limitam sua capacidade de penetrar efetivamente no mercado de massa. Além disso, os líderes do setor estão impulsionando a diferenciação competitiva por meio da adoção de tecnologia, investindo em métodos de processamento proprietários, inovações de mascaramento de sabor e fortificação nutricional. Esses avanços permitem que eles estabeleçam vantagens sustentáveis sobre os produtores de commodities tradicionais e fortaleçam sua posição no mercado.

Líderes do Setor Chinês de Alternativas a Laticínios

Hebei Yangyuan Zhihui Beverage Co. Ltd

Vitasoy International Holdings Ltd

Danone S.A.

Mengniu Dairy Company Limited

Inner Mongolia Yili Industrial Group Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Mengniu comprometeu-se a reduzir seu impacto ambiental implementando práticas ecologicamente corretas em toda a sua cadeia de fornecimento, incluindo o fornecimento sustentável de matérias-primas, a conservação de água e a gestão de resíduos. A empresa pretende elevar os padrões de bem-estar animal e migrar para alternativas de origem vegetal para atender à crescente demanda dos consumidores por produtos ecoconscientes.

- Julho de 2023: A Veg of Lund, da Suécia, introduziu três variedades de sua alternativa ao leite à base de batata, DUG, na China: Original, Sem Açúcar e Barista. Este lançamento marca a entrada da empresa no mercado chinês, com o objetivo de atender à crescente demanda por alternativas de leite de origem vegetal.

- Setembro de 2022: A Vitasoy introduziu uma nova linha de produtos, Vitasoy Plant+, em seu portfólio de leite vegetal. A nova linha de produtos inclui leite de amêndoa e leite de aveia feitos de 100% de amêndoas e aveia, respectivamente.

Escopo do Relatório do Mercado Chinês de Alternativas a Laticínios

Manteiga Não Láctea, Leite Não Lácteo são cobertos como segmentos por Categoria. Comércio Indireto, Comércio Direto são cobertos como segmentos por Canal de Distribuição.| Manteiga Não Láctea | |

| Leite Não Lácteo | Leite de Amêndoa |

| Leite de Coco | |

| Leite de Aveia | |

| Leite de Soja |

| Soja |

| Amêndoa |

| Aveia |

| Arroz |

| Outros |

| Aromatizado |

| Sem Sabor |

| Caixinhas |

| Garrafa Plástica |

| Garrafa de Vidro |

| Outros (Embalagens Tetra Pak, Sachês) |

| Comércio Indireto | Lojas de Conveniência |

| Varejo Online | |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Outros | |

| Comércio Direto |

| Por Tipo de Produto | Manteiga Não Láctea | |

| Leite Não Lácteo | Leite de Amêndoa | |

| Leite de Coco | ||

| Leite de Aveia | ||

| Leite de Soja | ||

| Por Fonte | Soja | |

| Amêndoa | ||

| Aveia | ||

| Arroz | ||

| Outros | ||

| Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Caixinhas | |

| Garrafa Plástica | ||

| Garrafa de Vidro | ||

| Outros (Embalagens Tetra Pak, Sachês) | ||

| Por Canal de Distribuição | Comércio Indireto | Lojas de Conveniência |

| Varejo Online | ||

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros | ||

| Comércio Direto | ||

Definição de mercado

- Alternativas a Laticínios - Alternativas a laticínios são alimentos feitos a partir de leite/óleos de origem vegetal em vez dos produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo da manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente animal. Geralmente é considerado um substituto do sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como leite de soja e leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e com a adição de certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não passou por nenhum processo de transformação. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para decorar bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a ser consumidas na forma congelada. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento por 1–8 segundos a 135–154°C, o que elimina os micro-organismos patogênicos formadores de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleo derivado de plantas, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e ainda outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Comércio Direto | Refere-se a restaurantes, restaurantes de serviço rápido (QSRs) e bares. |

| Comércio Indireto | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos mais antigos de queijo da França. É um queijo macio, ligeiramente quebradiço, maturado por bolor, com casca florada, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para ser consumidos com segurança. |

| DSD | A Entrega Direta na Loja (DSD - Direct Store Delivery) é o processo na gestão da cadeia de fornecimento pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | O Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto são permitidas a pastar em campos, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura