Tamanho e Participação do Mercado de MNO de Telecom do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.38% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom do Chile pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecom do Chile deve crescer de USD 4,63 bilhões em 2025 para USD 4,79 bilhões em 2026 e tem previsão de atingir USD 5,65 bilhões até 2031 a um CAGR de 3,38% no período 2026-2031.

O consumo de dados móveis, a transição para o 5G e a digitalização empresarial impulsionam a receita, mesmo com a concorrência de preços restringindo a receita média por usuário. Os operadores estão expandindo a capacidade de rede, adotando enlaces de satélite como backup e implementando modelos de compartilhamento de infraestrutura para reduzir os requisitos de capital. A demanda dos consumidores por planos de dados ilimitados continua crescendo, enquanto as empresas buscam conectividade de baixa latência para implantações de IoT em mineração e logística. A elevada pressão financeira, ilustrada pelo pedido de falência da WOM e pelo impairment multibilionário da ClaroVTR, impulsiona vendas estratégicas de ativos e acordos de parceria que reformulam o posicionamento competitivo.

Principais Conclusões do Relatório

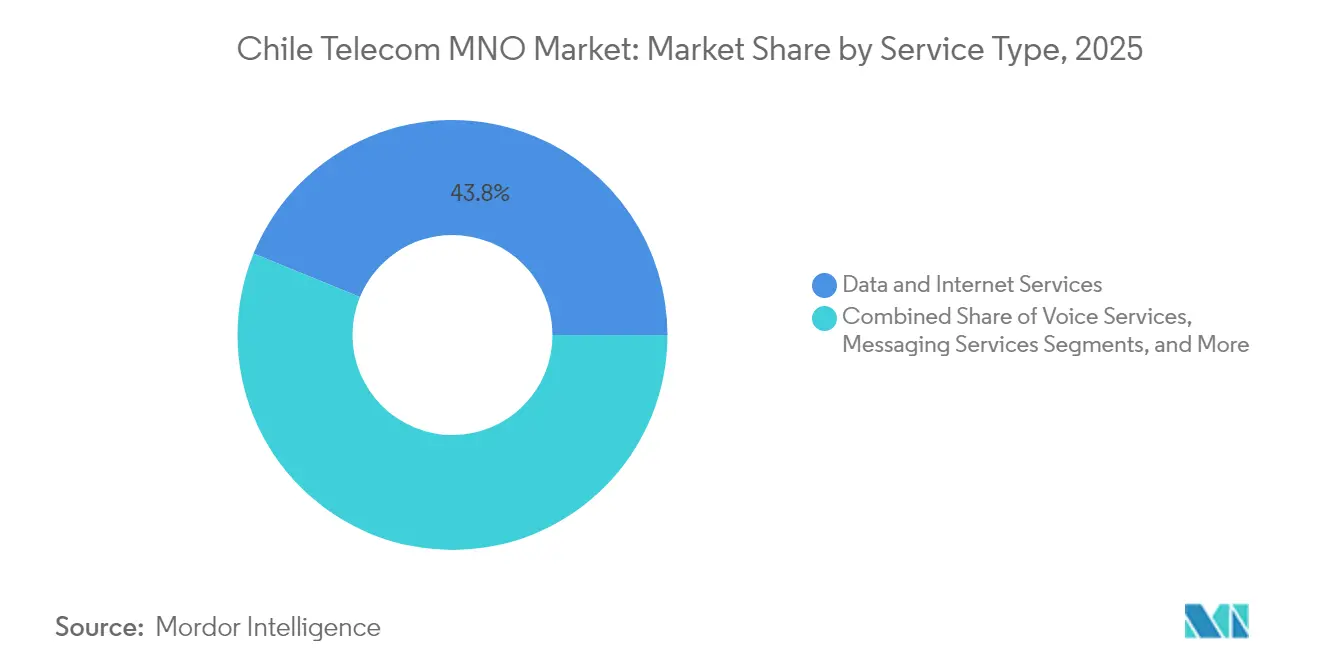

- Por tipo de serviço, os serviços de dados e internet detinham 43,81% da participação de mercado de MNO de Telecom do Chile em 2025, e os serviços de IoT e M2M têm previsão de expansão a um CAGR de 3,55% até 2031.

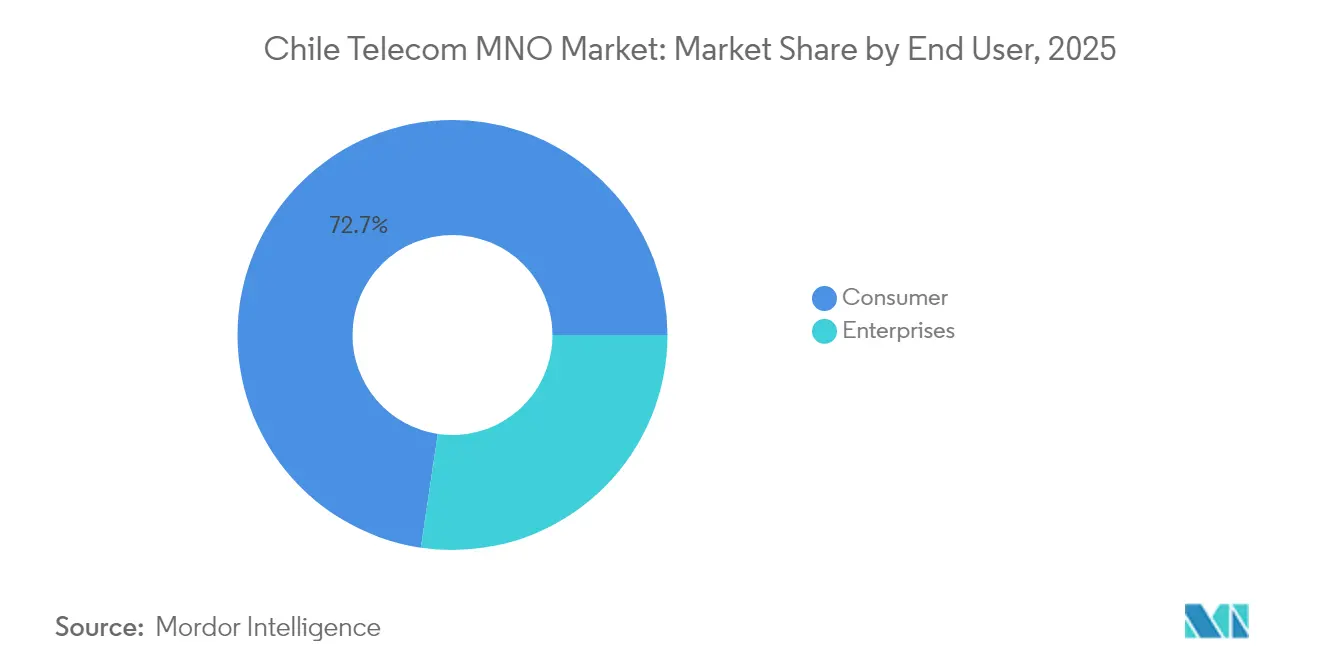

- Por usuário final, as conexões de consumidores representavam 72,65% do tamanho do mercado de MNO de Telecom do Chile em 2025, enquanto as linhas empresariais têm projeção de crescimento a um CAGR de 3,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de 5G e rápido ciclo de atualização de smartphones | +1.2% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Médio prazo (2 a 4 anos) |

| Consumo explosivo de dados móveis e vídeo | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Reformas governamentais de inclusão digital e precificação de espectro | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de IoT empresarial em mineração, serviços públicos e logística | +0.5% | Regional, concentrada nas regiões de mineração do norte | Médio prazo (2 a 4 anos) |

| Parcerias de satélite "direto ao celular" para zonas remotas | +0.3% | Nacional, com foco em áreas remotas e rurais | Longo prazo (≥ 4 anos) |

| Demanda impulsionada por fintechs por conectividade móvel segura | +0.4% | Centros urbanos, com expansão nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de 5G e rápido ciclo de atualização de smartphones

Uma corrida entre quatro operadores agora cobre 20% do total de linhas móveis com serviço 5G, liderada pelos 1,5 milhão de assinantes de 5G da Movistar, e impulsionada pela conquista de espectro e lançamento de rede da Claro. A substituição mais rápida de aparelhos empurra a penetração de eSIM em direção a 75% até 2030, enquanto a Entel investe USD 286 milhões para consolidar sua presença de 5G e demonstrar cobertura em ambientes extremos na Antártida [1]TelecomTalk, "Movistar Chile Anuncia Marco de 1,5 Milhão de Clientes 5G," Telecomtalk.info. Os elevados gastos com acesso via rádio incentivam o compartilhamento de torres e a implantação de pequenas células em campi urbanos para reduzir custos. Os fabricantes de aparelhos aceleram os lançamentos chilenos de dispositivos 5G premium, reforçando os planos de dados de maior valor. O ciclo virtuoso entre a velocidade de rede e a disponibilidade de dispositivos, em última análise, amplia o mercado de MNO de Telecom do Chile.

Consumo explosivo de dados móveis e vídeo

O tráfego médio por smartphone deve saltar de 4 GB por mês em 2022 para 9,22 GB em 2029, refletindo o apetite por streaming de vídeo e o uso de armazenamento em nuvem. Os operadores adicionam backhaul de fibra denso; a velocidade média de download em 5G já atinge 171,6 Mbps, justificando faixas de preços diferenciadas. Vídeo, jogos e colaboração em tempo real estimulam arquiteturas de baixa latência com armazenamento em cache de borda. À medida que os conteúdos em alta definição migram para telas móveis, os anunciantes redirecionam seus gastos para canais dentro dos aplicativos, gerando receita auxiliar. Essa demanda sustentada de largura de banda sustenta o investimento recorrente em todo o mercado de MNO de Telecom do Chile.

Reformas governamentais de inclusão digital e precificação de espectro

O Plano Nacional de Centros de Dados de dezembro de 2024 aloca USD 2,5 bilhões para incentivos regulatórios e construção de campi com energia verde, posicionando o Chile como um hub regional de nuvem [2]Monitor de Política de Investimento, "Chile – Lança Plano Nacional de Centros de Dados," Investmentpolicy.unctad.org. Os leilões da Subtel vinculam o espectro a obrigações de cobertura, direcionando o 5G para zonas não atendidas e apertando os cronogramas de implantação. As garantias constitucionais de direitos digitais obrigam operadores e entidades estatais a ampliar o serviço móvel universal. Embora as taxas de leilão permaneçam relevantes, os pagamentos parcelados e os créditos fiscais moderam o impacto no fluxo de caixa. A consistência das políticas aumenta a confiança dos investidores e sustenta o crescimento de longo prazo em todo o mercado de MNO de Telecom do Chile.

Adoção de IoT empresarial em mineração, serviços públicos e logística

Os setores industriais implantam redes de sensores para gerenciar barragens de rejeitos, ativos energéticos e logística de frotas, impulsionando os volumes de SIM seguro em dois dígitos anualmente. O lançamento da rede LTE-M da Movistar suporta 1,5 milhão de endpoints de IoT para iluminação inteligente e rastreamento [3]Developing Telecoms, "A Movistar Empresas do Chile Lança Rede LTE-M para IoT," Developingtelecoms.com. A Techint aplica dispositivos Sigfox para geolocalizar maquinários em megaprojetos, reduzindo o tempo de inatividade e melhorando a segurança dos trabalhadores. As minas de cobre do norte adotam LTE privado para automatizar caminhões de mineração e inspeções por drones. À medida que as redes de baixa potência amadurecem, as taxas de conectividade gerenciada diversificam a receita dos operadores além dos aparelhos de consumo, enriquecendo o mercado de MNO de Telecom do Chile.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerras de preços acirradas que corroem o ARPU | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Elevado ônus de taxas de espectro e obrigações de cobertura | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Dificuldades financeiras da WOM limitando a concorrência em 5G | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na cadeia de suprimentos para equipamentos de backhaul de fibra | -0.2% | Nacional, com as áreas rurais mais afetadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Guerras de preços acirradas que corroem o ARPU

A Entel deve pagar à WOM USD 2,2 bilhões após um tribunal considerar suas promoções de retenção de clientes anticoncorrenciais, expondo as táticas de descontos agressivos [4]Diario Financiero, "Tribunais Condenam a Entel," Df.cl. Pacotes ilimitados a menos de USD 10 mensais tornaram-se a norma, comprimindo os rendimentos de voz e SMS. As ofertas convergentes de quádruplo play combinam móvel, fibra e vídeo OTT, mas os descontos em pacotes arrastam o ARPU médio ponderado. Os operadores contra-atacam com estratégias de upsell em torno de financiamento de dispositivos e passes de jogos, mas a hostilidade de preços persiste, moderando a expansão da receita do mercado de MNO de Telecom do Chile.

Elevado ônus de taxas de espectro e obrigações de cobertura

A arbitragem do ICSID da WOM sobre USD 50 milhões em multas de 5G ilustra a pressão de capital das obrigações de implantação rural mandatadas. O leilão de 2024 atraiu apenas a Entel e a Claro, já que a Movistar se absteve por preocupações com as taxas, refletindo o desconforto com a avaliação antecipada do Chile para os blocos de 3,5 GHz. As obrigações agressivas forçam a densificação de células em áreas com baixa densidade populacional, estendendo os períodos de retorno do investimento. Operadoras menores adiam atualizações de rede ou buscam acordos de atacado, reduzindo a rivalidade no mercado. O elevado custo das licenças pesa sobre o fluxo de caixa livre, compelindo modelos asset-light e joint ventures para sustentar a cobertura nacional em todo o mercado de MNO de Telecom do Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O tráfego de dados supera a voz legada

Os serviços de dados e internet contribuíram com 43,81% da participação de mercado de MNO de Telecom do Chile em 2025, consolidando seu papel como principal motor de receita. A receita de voz recua a cada trimestre à medida que as chamadas via OTT ganham terreno, enquanto o tráfego de mensagens migra para aplicativos de chat. O tamanho do mercado de MNO de Telecom do Chile para conexões de IoT e M2M tem projeção de crescimento a um CAGR de 3,55% até 2031, impulsionado pela telemetria de mineração e contratos de cidades inteligentes. Os operadores exploram o fatiamento de rede para oferecer faixas de latência premium para AR/VR e saúde digital. Os pacotes de PayTV enfrentam pressão nas margens, mas as parcerias com OTT mantêm a baixa taxa de cancelamento entre os domicílios de alto valor. Serviços de valor agregado, como backup em nuvem e seguro de dispositivos, completam a diversificação da receita, reforçando o crescimento geral.

As prioridades de investimento espelham essa mudança. As modernizações de acesso via rádio dedicam mais espectro de banda média à capacidade de downlink, e a fiberização de células se acelera. Nós de borda localizados em Santiago hospedam caches de vídeo que reduzem a latência durante os picos de streaming. Os operadores convergentes canalizam as economias provenientes dos programas de desligamento do cobre para núcleos 5G independentes, habilitando o fatiamento de rede de nível operadora para clientes industriais. À medida que o consumo ultrapassa o limiar de 10 GB por mês em meados da década, a precificação por faixa de dados recupera relevância, apoiando a monetização do mercado de MNO de Telecom do Chile.

Por Usuário Final: As empresas reduzem a diferença

Os consumidores responderam por 72,65% do tamanho do mercado de MNO de Telecom do Chile em 2025, favorecidos pela penetração móvel de 91% e pelos smartphones acessíveis. O pré-pago ainda domina os segmentos de baixa renda, mas a adoção do pós-pago avança gradualmente, impulsionada pelos planos de parcelamento de aparelhos. O uso de 5G entre os consumidores supera 20% dos SIMs ativos, com os pacotes ilimitados atraindo os públicos mais jovens. Enquanto isso, as linhas empresariais estão crescendo a um CAGR de 3,84%, à medida que mineradoras, serviços públicos e fintechs digitalizam as operações de campo. As redes LTE privadas sobre espectro licenciado protegem os dados operacionais em minas remotas e subestações.

O crescimento empresarial gera novos fluxos de receita: segurança gerenciada, computação de borda móvel e interfaces de programação de aplicativos para fluxos de pagamento de fintechs. O uso de cartões de débito chilenos em 81% das transações aprofunda a demanda por canais móveis de baixa latência e alta segurança. Os operadores se unem a hiperescaladores para integrar on-ramps de nuvem dentro de centros de dados metropolitanos, agrupando conectividade com armazenamento e plataformas de IA. Pequenas empresas adotam rastreadores de ativos LTE-M para auditar condições de cadeia fria ou otimizar rotas de entrega, ampliando a penetração empresarial no mercado de MNO de Telecom do Chile.

Análise Geográfica

O desempenho regional se alinha com a densidade populacional e os clusters industriais. Santiago, Valparaíso e Concepción dominam a cobertura inicial de 5G, suportando velocidades medianas de 274,46 Mbps em banda larga fixa e 38,30 Mbps em mobile. O 5G atinge 20,83% das linhas móveis em todo o país; o 2G/3G ainda cobre 99% do território para fallback de voz. A fibra representa 70,9% dos acessos fixos, liderada pela participação de 40,5% da Movistar, seguida pela Mundo Pacífico e pela Entel. O mercado de MNO de Telecom do Chile se beneficia de 94,3% de acesso domiciliar à internet, o maior da América Latina.

As macro-regiões do norte abrigam vastas minas de cobre que demandam enlaces de altíssima confiabilidade para caminhões automatizados e sensores. Os serviços de satélite direto ao celular, com lançamento previsto para agosto de 2025 com a Entel e a Starlink, prometem cobertura contínua, atendendo às zonas de sombra e apoiando a resposta a emergências. A Patagônia Sul apresenta menor densidade populacional, mas abriga bases científicas que requerem backhaul robusto; os testes de 5G na Antártida exemplificam a resiliência de rede. Rotas de fibra transfronteiriças atravessam os Andes em direção à Argentina, e cabos submarinos conectam ao Peru, ampliando a capacidade internacional.

A ambição do Chile de servir como gateway digital impulsiona megaprojetos como o cabo Humboldt, um enlace transpacífico de USD 300 a 550 milhões com operação prevista para 2026, que ancora investidores em centros de dados. O Plano Nacional de Centros de Dados de dezembro de 2024 destina USD 2,5 bilhões para construir campi energeticamente eficientes que atraem hiperescaladores, criando clusters que estimulam o tráfego de borda e a demanda empresarial. Coletivamente, essas iniciativas regionais ampliam a capacidade, aumentam a redundância e sustentam a expansão de longo prazo do mercado de MNO de Telecom do Chile.

Cenário Competitivo

Quatro operadoras nacionais competem por assinantes, criando uma rivalidade intensa. A Entel lidera com aproximadamente 35% das linhas móveis, mas enfrenta pressão sobre o EBITDA, o que a leva a desinvestimentos de ativos, como a venda de fibra por USD 358 milhões para a OnNet Fibra. A Movistar avalia a venda de sua subsidiária chilena, sinalizando uma possível consolidação e entrada de capital estrangeiro. A Claro e a Entel capturaram conjuntamente as licenças de 3,5 GHz mais recentes, permitindo a densificação da rede, enquanto o pedido de recuperação judicial da WOM pelo Capítulo 11 restringe sua implantação de 5G e migra assinantes para as operadoras incumbentes.

Os investimentos em tecnologia diferenciam os provedores. A Entel integra enlaces Starlink em torres celulares, oferecendo cobertura territorial de quase 100%; a Claro pilota aparelhos com conexão direta por satélite com a Anatel; e a Movistar atualiza sua rede para LTE-M para IoT industrial. Os operadores também adotam softwares de economia de energia que reduzem o consumo das estações base 4G em 20%, alinhando-se às metas de ESG. O compartilhamento de infraestrutura avança: a América Móvil e a Liberty Latin America agrupam ativos sob a ClaroVTR, mas os impairments pós-fusão de USD 4,7 bilhões revelam obstáculos de integração. A concorrência de preços permanece o principal alavanca de aquisição, mas a qualidade de rede e os pacotes convergentes influenciam cada vez mais as decisões de cancelamento no mercado de MNO de Telecom do Chile.

As métricas de crédito refletem um setor sob pressão. A Entel e a Telefónica carregam ratings BBB- com perspectivas estáveis a negativas após quedas de receita e obrigações de espectro. No entanto, o fluxo de caixa reforçado pelos spin-offs de linha fixa financia a expansão incremental do 5G. A entrada de novos competidores parece improvável, dados os custos de espectro e as economias de escala estabelecidas, sugerindo que o setor de MNO de Telecom do Chile pode se consolidar em torno de três players bem capitalizados até 2027, aprimorando a disciplina de preços.

Líderes do Setor de MNO de Telecom do Chile

Entel Chile

Movistar Chile (Telefónica)

WOM Chile

Claro Chile (América Móvil)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Google e o Chile assinaram um acordo final para o cabo submarino transpacífico Humboldt, avaliado em USD 300 a 550 milhões, com entrada em operação prevista para o final de 2026.

- Maio de 2025: A Telefónica confirmou que está preparando a venda de sua subsidiária chilena, sinalizando uma possível mudança de controle acionário.

- Março de 2025: A Claro concluiu o piloto de conexão de telefone direto por satélite com a Anatel, avançando na inovação de cobertura rural.

- Janeiro de 2025: A UFINET adquiriu a InterNexa Chile e a Gold Data Panamá, adicionando 5.000 km de fibra e um centro de dados.

- Dezembro de 2024: O Chile lançou o Plano Nacional de Centros de Dados, com meta de USD 2,5 bilhões e novos campi tecnológicos regionais.

- Outubro de 2024: A Motive e a Starlink lançaram o primeiro serviço Direto ao Celular da América Latina, cobrindo inicialmente o Chile e a Antártida.

Escopo do Relatório do Mercado de MNO de Telecom do Chile

Telecom ou Telecomunicação é a transmissão de longa distância de informações por meios eletromagnéticos. O mercado de MNO de Telecom do Chile é definido com base nas receitas geradas a partir dos serviços utilizados em diversas aplicações de usuários finais em todo o Chile. A análise é baseada nas perspectivas de mercado obtidas por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O Mercado de MNO de Telecom do Chile é segmentado por Serviços (Serviços de Voz (com fio, sem fio), Serviços de Dados e Mensagens (cobertura para incluir pacotes de dados de internet e aparelhos e descontos em pacotes) e Serviços de OTT e PayTV). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Internacional, Empresarial e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Internacional, Empresarial e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MNO de Telecom do Chile?

O tamanho do mercado de MNO de Telecom do Chile está em USD 4,79 bilhões em 2026, com previsão de USD 5,65 bilhões até 2031.

Qual é a taxa de crescimento esperada até 2031?

A receita agregada tem projeção de expansão a um CAGR de 3,38% durante o período 2026-2031.

Qual categoria de serviço gera mais receita?

Os serviços de dados e internet lideram com 43,81% da participação de mercado de MNO de Telecom do Chile em 2025, refletindo a forte demanda por dados móveis.

Quantos assinantes utilizam o 5G?

A Movistar sozinha atende a 1,5 milhão de clientes de 5G, e as linhas de 5G representam aproximadamente 20% do total de conexões móveis.

Por que a WOM entrou com pedido de falência?

A operadora citou a incapacidade de refinanciar USD 348 milhões em dívidas em meio à acirrada concorrência de preços e às obrigações relacionadas ao espectro.

Quais regiões têm prioridade na implantação de 5G?

As implantações iniciais se concentram em Santiago, Valparaíso e Concepción, com expansão planejada para as regiões de mineração do norte.

Página atualizada pela última vez em: