Tamanho e Participação do Mercado de Fluoroquímicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

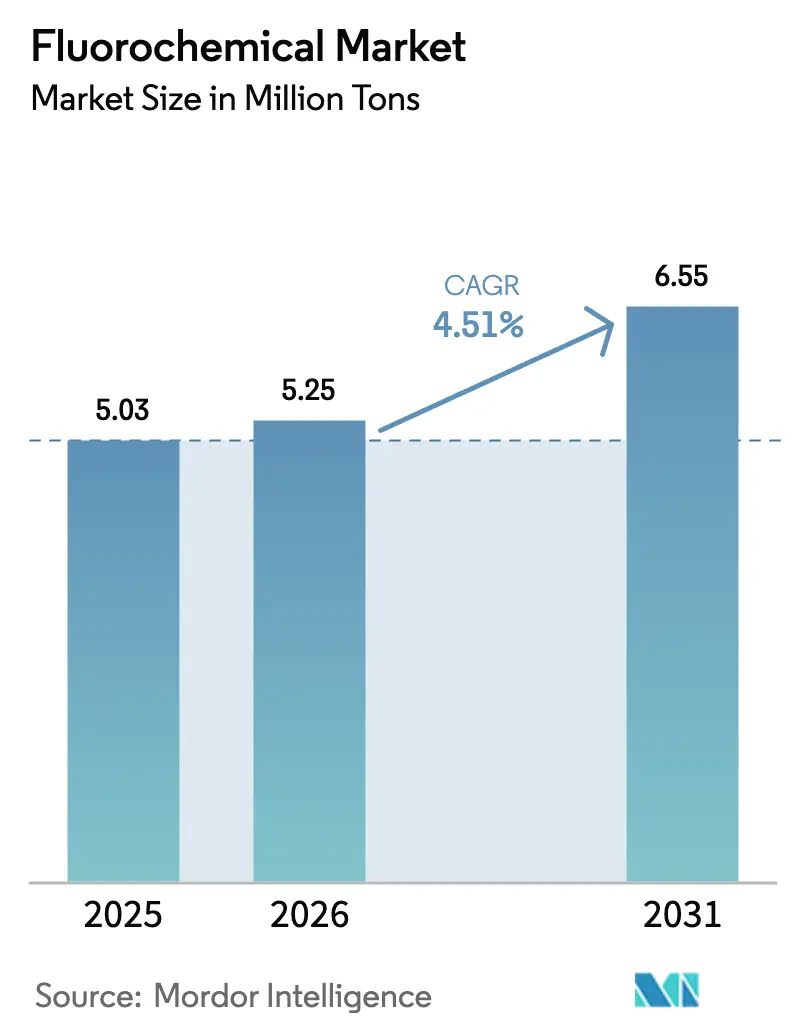

| Volume do Mercado (2026) | 5.25 Milhões de toneladas |

| Volume do Mercado (2031) | 6.55 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoroquímicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fluoroquímicos cresça de 5,03 milhões de toneladas em 2025 para 5,25 milhões de toneladas em 2026 e está previsto para atingir 6,55 milhões de toneladas até 2031 a um CAGR de 4,51% no período 2026-2031. O saudável dispêndio de capital em semicondutores, as reduções de refrigerantes impulsionadas por políticas e a crescente demanda médica mantêm o mercado de Fluoroquímicos em trajetória ascendente, apesar dos obstáculos relacionados a PFAS. A absorção de gases de gravação em novas fábricas no Arizona, Texas, Taiwan e Coreia do Sul fornece um fluxo de receita de alta pureza que compensa a redução dos volumes legados de HFC. A acelerada implantação da cadeia de frio na Índia, na ASEAN e nas economias do Golfo sustenta a demanda de primeira instalação, enquanto a adoção do R-1234yf automotivo consolida um ciclo de substituição plurianual para sistemas de climatização de cabine. A volatilidade dos insumos de fluorita e a incerteza regulatória em torno do confinamento de PFAS moderam as margens, mas a integração vertical e as iniciativas de reciclagem permitem que os principais fornecedores defendam a rentabilidade no mercado de Fluoroquímicos.

Principais Conclusões do Relatório

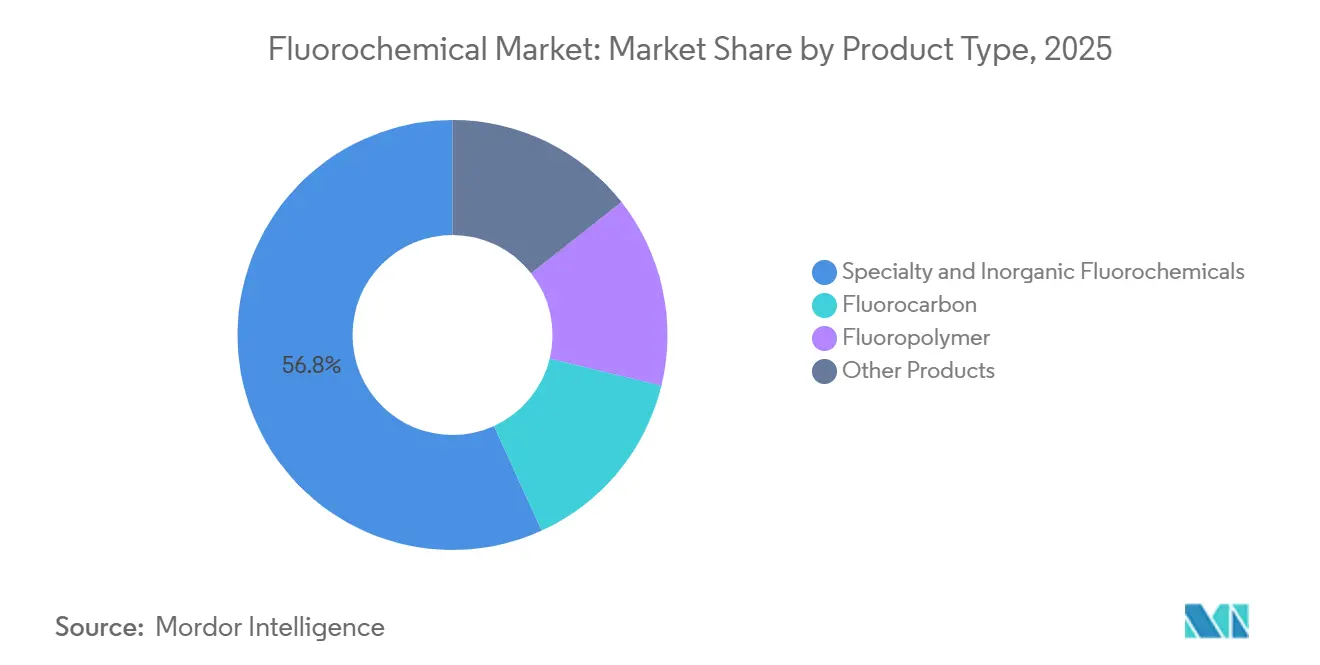

- Por tipo de produto, os fluoroquímicos especiais e inorgânicos lideraram com 56,81% da participação do mercado de Fluoroquímicos em 2025; os fluoropolímeros devem se expandir a um CAGR de 8,65% até 2031.

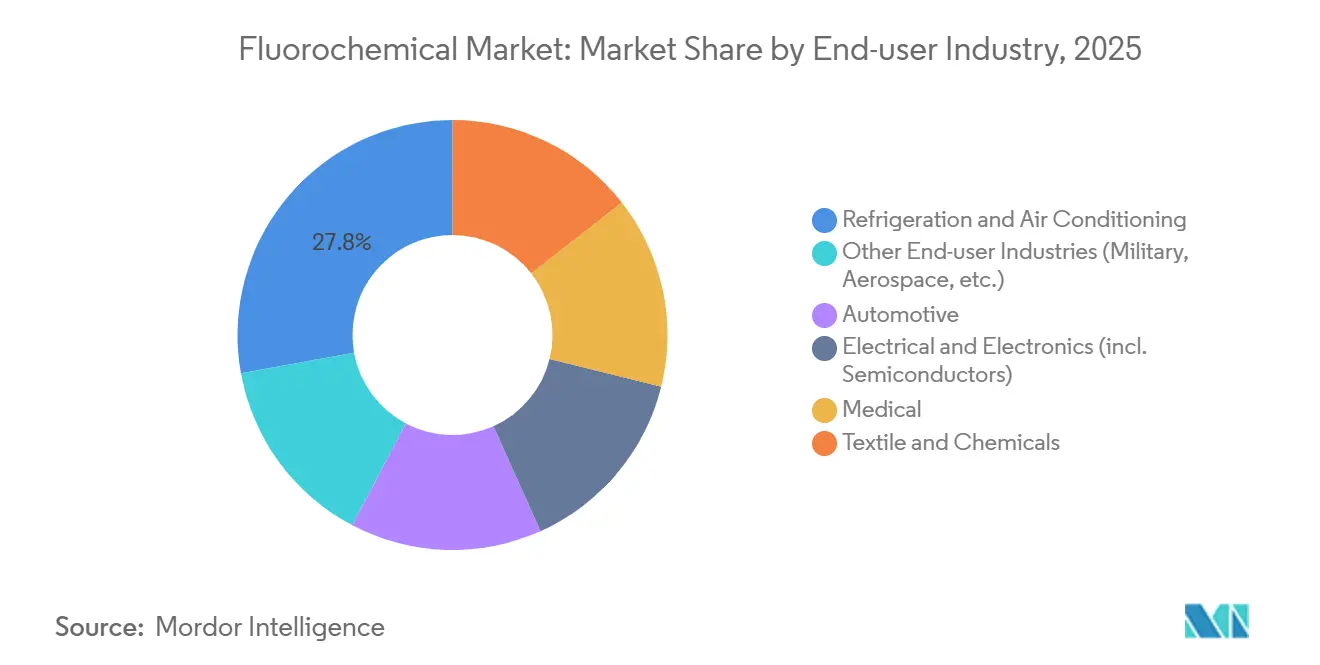

- Por indústria de uso final, refrigeração e ar condicionado deteve 27,84% do tamanho do mercado de Fluoroquímicos em 2025; o segmento de uso final médico avança a um CAGR de 5,95% até 2031.

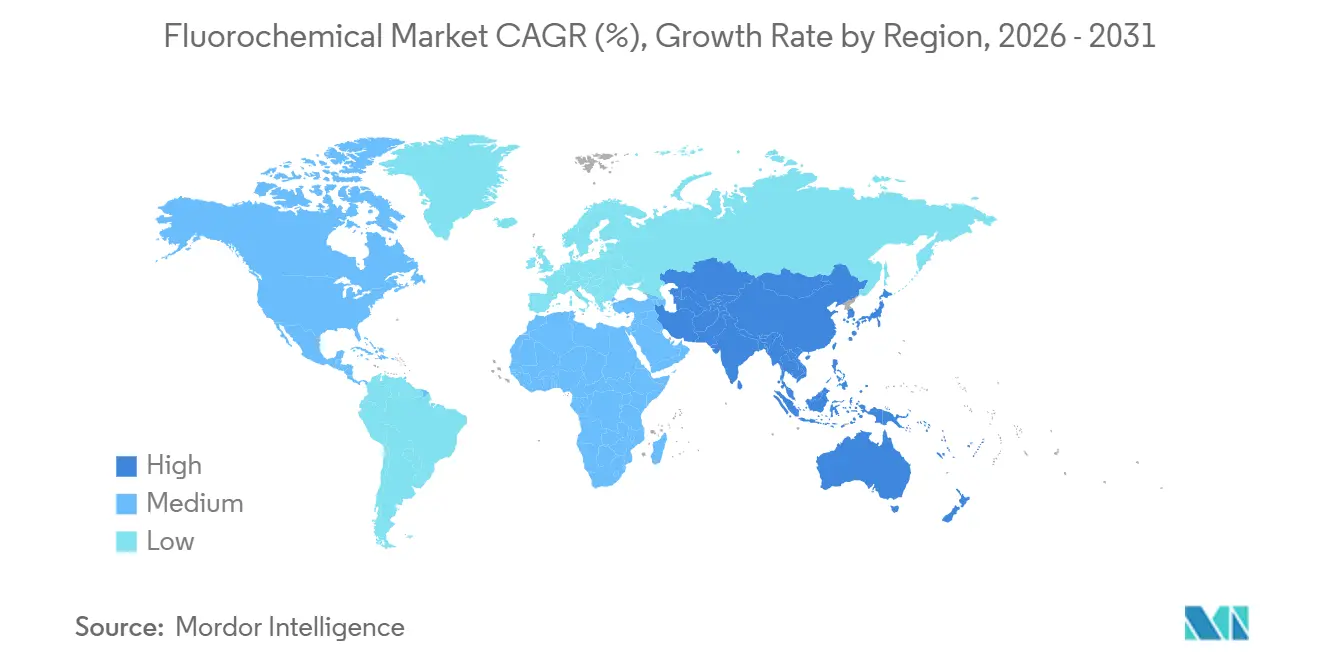

- Por geografia, a Ásia-Pacífico respondeu por 61,52% do mercado de Fluoroquímicos em 2025; a mesma região deve registrar o CAGR mais rápido de 4,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluoroquímicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de HVAC e cadeia de frio em economias emergentes | +1.2% | Ásia-Pacífico (Índia, ASEAN), Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente transição para refrigerantes HFO de baixo PCG | +0.9% | Global, com UE e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Boom de semicondutores no Leste Asiático impulsiona demanda de alta pureza | +0.8% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Químicas de baterias para VE adotando aglutinantes e sais fluorados | +0.7% | Global, concentrado na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por turbinas de hidrogênio que necessitam de vedações de fluoropolímero de temperatura ultraelevada | +0.3% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de HVAC e Cadeia de Frio em Economias Emergentes

Os gastos com infraestrutura de armazenamento a frio na Índia estão crescendo em direção a USD 47,4 bilhões até 2032, impulsionados por programas governamentais para reduzir as perdas pós-colheita de alimentos. Novos armazéns e supermercados na Tailândia, Vietnã e Indonésia seguem trajetórias semelhantes, embora sob regras de eficiência mais flexíveis, permitindo que misturas de médio PCG permaneçam relevantes por mais dois a três anos. Os estados do Golfo apoiam metas de segurança alimentar com armazéns refrigerados que preferem sistemas HFO carregados em fábrica para evitar penalidades de cotas de Kigali, comprimindo os ciclos de substituição de equipamentos. Essas instalações adicionam volume constante ao mercado de Fluoroquímicos, pois cada ar-condicionado split normalmente contém um a dois quilogramas de refrigerante, enquanto câmaras frias comerciais carregam cinco a 10 quilogramas. Códigos rígidos de incêndio urbano atrasam a adoção de propano em cidades densamente povoadas, estendendo ainda mais a demanda por opções de fluorocarbono.

Crescente Transição para Refrigerantes HFO de Baixo PCG

O Regulamento UE 2024/573 e a Lei AIM dos EUA juntos forçam uma redução de 85% de HFC antes de 2036, acelerando a adoção de R-1234yf e R-1234ze em veículos e resfriadores. Os veículos de passeio na UE, EUA, Japão e Coreia do Sul migraram quase inteiramente para o R-1234yf até 2025, mas o produto ainda é precificado em aproximadamente o triplo do R-134a eliminado, pois a produção está concentrada em dois detentores de patentes. As reformas de HVAC comercial favorecem o R-513A, mas frequentemente exigem atualizações de lubrificante e gaxeta que prolongam os períodos de retorno. As montadoras chinesas ainda promovem o R-32 para vendas domésticas, adiando uma ampla transição para HFO até que as exigências de conformidade de exportação se consolidem no final da década. As instalações de refrigerantes naturais, particularmente supermercados transcríticos de CO₂, continuam ganhando participação na Europa, mas os custos de energia mais elevados e o atraso regulatório na América do Norte desaceleram tendências de substituição semelhantes.

Boom de Semicondutores no Leste Asiático Impulsiona Demanda de Alta Pureza

A construção contínua de fábricas pela TSMC, Samsung e Intel deve adicionar 1,2 milhão de inícios de wafer por mês até 2027, elevando a demanda por NF₃ e CF₄ que devem atender a padrões de pureza de 99,999%. O impulso da China pela autossuficiência local em semicondutores multiplica a necessidade de gases de plasma de nó maduro, apesar dos obstáculos de controle de exportação. As iniciativas de reciclagem no âmbito do programa F-gas 2024 da SEMI permanecem subimplantadas, de modo que a demanda por gás virgem persiste, beneficiando diretamente o mercado de Fluoroquímicos[1]SEMI, "SEMI Lança Iniciativa de Redução de F-Gas," semi.org. O Japão e a Coreia do Sul endureceram as licenças de importação em 2025, levando produtores como Daikin e AGC a colocar a produção de gás próxima a centros de cluster, garantindo a continuidade do fornecimento durante perturbações geopolíticas.

Químicas de Baterias para VE Adotando Aglutinantes e Sais Fluorados

O aglutinante PVDF e o sal LiPF₆ juntos representam apenas 2%–3% da massa da bateria, mas fornecem adesão crítica e condutividade iônica. A China abriga cerca de 70% da capacidade global de PVDF e a maior parte da produção de LiPF₆, criando risco de fornecimento para fabricantes de células ocidentais. Arkema e Solvay estão adicionando linhas no Kentucky e na Bélgica, mas a intensidade de capital acima de USD 500 milhões por 50 kt desacelera a diversificação. Os roteiros de estado sólido poderiam reduzir os volumes de LiPF₆ após 2030, mas os projetos de células líquidas incumbentes dominarão durante o período de previsão, mantendo o mercado de Fluoroquímicos elevado pelo crescimento de baterias. A penetração do aditivo FEC aumenta ainda mais a carga de flúor por quilowatt-hora.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repressão regulatória global de PFAS | −0.6% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de fluorita como insumo | −0.4% | Global, com regiões dependentes de importação mais expostas | Médio prazo (2-4 anos) |

| Adoção de refrigerantes naturais e solventes sem flúor | −0.3% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Repressão Regulatória Global de PFAS

Em abril de 2024, a EPA dos EUA estabeleceu limites de 4 ppt para PFOA e PFOS na água potável, desencadeando responsabilidade CERCLA e expondo produtores a acordos de remediação que podem ultrapassar USD 10 bilhões[2]EPA dos EUA, "Regulamento Nacional de Água Potável Primária para PFAS," epa.gov. A ampla proposta de restrição de PFAS da UE avançou para opinião final em 2025; as isenções para chips e dispositivos médicos permanecem incertas e atrasam os compromissos de investimento. A Alemanha agora exige comprovação de contenção em locais de fluoroquímicos, elevando os custos operacionais, enquanto o Japão emitiu diretrizes de monitoramento que prenunciam regras mais rígidas. As partes interessadas de semicondutores e dispositivos médicos argumentam que o PTFE e outros fluoropolímeros não têm substitutos, mas a pressão pública complica os processos de aprovação, pesando sobre o mercado de Fluoroquímicos.

Volatilidade no Fornecimento de Fluorita como Insumo

A China fornece até 65% da fluorita mundial, e mudanças nas cotas de exportação ou inspeções ambientais na Mongólia Interior rotineiramente elevam os preços entregues em 30%–40%. A Mongólia e o México oferecem alternativas, mas os volumes não conseguem compensar totalmente uma redução sustentada da China, e o transporte terrestre adiciona prêmios logísticos de dois dígitos. Novas minas na África do Sul e no Quênia permanecem em estágios de licenciamento, enquanto as plantas de HF ocidentais enfrentam barreiras de localização devido a regras de substâncias perigosas. Acordos de compra de longo prazo ajudam os grandes players integrados a garantir insumos, mas reduzem a liquidez no mercado spot para players menores, elevando as barreiras de entrada e injetando incerteza de custos no mercado de Fluoroquímicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fluoropolímeros Superam Refrigerantes Legados

Os fluoropolímeros devem se expandir a um CAGR de 8,65% até 2031, quase dobrando o crescimento geral do mercado de Fluoroquímicos. Os produtos especiais e inorgânicos detiveram 56,81% da participação do mercado de Fluoroquímicos em 2025, pois os gases para semicondutores e os intermediários farmacêuticos continuaram a dominar nichos premium. O PTFE permanece o líder em volume devido à inércia química incomparável em vedações e gaxetas, enquanto o papel do PVDF como aglutinante em baterias de VE avança a taxas de dois dígitos que elevam o tamanho do mercado de Fluoroquímicos para materiais de bateria. Os fluoroelastômeros comandam o maior preço por quilograma devido às especificações aeroespaciais e sob o capô que não toleram substituição.

O impulso de crescimento em PTFE e PVDF contrasta com a redução dos volumes de HFC sob as cotas de Kigali. A absorção de HFO compensa apenas parcialmente essa contração, deixando a demanda geral por fluorocarbono estável a ligeiramente em queda. As expansões aceleradas de PVDF e PTFE da China introduzem risco de excesso de oferta se as regras de importação de PFAS se tornarem mais rígidas na Europa ou nos Estados Unidos, mas o baixo custo e a fluorita cativa mantêm os volumes chineses competitivos. "Outros produtos", notadamente surfactantes fluorados, enfrentam o escrutínio regulatório mais severo e poderiam encolher definitivamente quando as proibições amplas de PFAS se consolidarem.

Por Indústria de Uso Final: Segmento Médico Acelera em Meio à Maturidade da Refrigeração

Refrigeração e ar condicionado deteve 27,84% do tamanho do mercado de Fluoroquímicos em 2025, mas a substituição por refrigerantes naturais e a melhor eficiência energética desaceleram o volume incremental. Os dispositivos médicos crescem a um CAGR de 5,95%, liderados por enxertos vasculares de PTFE, revestimentos de stent de PVDF e cateteres de fluoropolímero que aproveitam a biocompatibilidade e a resistência à esterilização. A demanda de semicondutores continua a crescer de forma constante, pois as fábricas consomem NF₃ de alta pureza e isolamento de fio de PTFE, mantendo o mercado de Fluoroquímicos equilibrado entre os vetores de crescimento de eletrônicos e médico.

A demanda automotiva está em transição: as frotas de combustão interna ainda precisam de climatização de cabine com HFO, enquanto a adoção de VE desloca o uso para o aglutinante PVDF e o sal LiPF₆. Os fabricantes de têxteis e roupas para atividades ao ar livre estão eliminando os revestimentos DWR de fluorotelômero sob compromissos de sustentabilidade corporativa, reduzindo o consumo nesse nicho. Os usuários aeroespaciais e militares permanecem estáveis graças a isenções de missão crítica que protegem as aplicações de fluoroelastômero e PTFE de proibições regulatórias.

Análise Geográfica

A Ásia-Pacífico deteve 61,52% do mercado de Fluoroquímicos em 2025 e deve registrar um CAGR de 4,88% até 2031. Os grandes players verticalmente integrados da China aproveitam a fluorita e o HF cativos para defender a liderança de custos, enquanto a construção da cadeia de frio de USD 47,4 bilhões da Índia eleva a demanda por HFC e R-32. O Japão e a Coreia do Sul importam mais gases de alta pureza após relocações de capacidade para a China, estimulando incentivos de relocalização que poderiam impulsionar os volumes regionais do mercado de Fluoroquímicos a partir de 2027.

A América do Norte ficou em segundo lugar em 2025, impulsionada por megaprojetos de semicondutores no Arizona, Texas e Ohio e pela adoção obrigatória de R-1234yf em automóveis. Atrasos em licenciamentos e escassez de mão de obra adiam ligeiramente as novas startups de fábricas, moderando o volume de curto prazo, mas uma vez operacionais, o adicional de NF₃ e CF₄ ampliará materialmente o mercado regional de Fluoroquímicos. O processamento de areias betuminosas do Canadá e a produção aeroespacial sustentam a demanda por PTFE e fluoroelastômero, enquanto o México fortalece seu papel como fornecedor de fluorita para plantas de HF dos EUA.

A participação da Europa recuou à medida que as cotas de F-gas restringiram as novas vendas de HFC e os custos de conformidade com PFAS desencorajaram adições de capacidade. Os produtores agora se concentram em nichos especiais de alta margem e reciclagem de fluoropolímeros, aproveitando isenções regulatórias para dispositivos aeroespaciais e médicos. A América do Sul e o Oriente Médio e África permanecem bases menores, mas registram crescimento acima da média, auxiliados pela infraestrutura de refrigeração, projetos de resfriamento distrital e padrões de vida crescentes que estimulam a primeira aquisição de eletrodomésticos.

Cenário Competitivo

O mercado de Fluoroquímicos é moderadamente consolidado. O sucesso na indústria de fluoroquímicos depende cada vez mais da capacidade das empresas de oferecer soluções sustentáveis enquanto mantêm a eficiência de custos. Os principais players do mercado estão fazendo investimentos substanciais em produtos de próxima geração projetados para reduzir o impacto ambiental, impulsionados pela evolução das regulamentações sobre emissões de gases de efeito estufa. Essas empresas também estão priorizando segmentos de aplicação de alto crescimento, direcionando esforços focados de pesquisa e desenvolvimento. Estabelecer relacionamentos sólidos com os usuários finais por meio de suporte técnico e soluções personalizadas tornou-se essencial para preservar a participação de mercado. Navegar efetivamente por estruturas regulatórias complexas e garantir cadeias de suprimentos resilientes será fundamental para alcançar o sucesso empresarial de longo prazo.

Os players emergentes podem fortalecer sua posição de mercado concentrando-se em aplicações de nicho e mercados regionais, onde podem cultivar relacionamentos sólidos com clientes e desenvolver expertise especializada. Os fatores de sucesso incluem oferecer soluções inovadoras para enfrentar desafios específicos da indústria, construir redes de distribuição eficientes e manter flexibilidade de produção. Além disso, as empresas devem reconhecer a crescente importância das credenciais de sustentabilidade e da conformidade ambiental na influência das decisões dos clientes. O futuro do mercado dependerá da capacidade dos players de equilibrar considerações ambientais com requisitos de desempenho, ao mesmo tempo em que mitigam os riscos associados à substituição por materiais e tecnologias alternativos. As parcerias estratégicas com instituições de pesquisa e provedores de tecnologia desempenharão um papel cada vez mais significativo na sustentação da vantagem competitiva.

Líderes da Indústria de Fluoroquímicos

The Chemours Company

Daikin Industries, Ltd.

Honeywell International Inc.

3M

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: Daikin Industries comprometeu USD 800 milhões para expandir a produção de PTFE e FEP em 40% em Decatur, Alabama, com equipamentos de abatimento projetados para reduzir as emissões de gases fluorados em 50%.

- Julho de 2025: Honeywell assinou um acordo plurianual de USD 500 milhões para fornecer NF₃ e CF₄ de altíssima pureza para as fábricas da Samsung, incluindo trabalho conjunto em gases de plasma de próxima geração de baixo PCG.

Escopo do Relatório Global do Mercado de Fluoroquímicos

Os fluoroquímicos são hidrocarbonetos que consistem em flúor. São compostos químicos nos quais pelo menos um átomo de hidrogênio é substituído por flúor. Os fluoroquímicos são populares nas áreas de cuidados médicos e odontológicos e na fabricação química. São utilizados na gravação por plasma em semicondutores e lâmpadas e para produzir painéis de exibição planos e plásticos como o politetrafluoretileno (PTFE).

O mercado de fluoroquímicos é segmentado por produto, indústria de uso final e geografia. Por produto, o mercado é segmentado em fluorocarbono, fluoropolímero, fluoroquímicos especiais e inorgânicos e outros produtos. Por indústria de uso final, o mercado é segmentado em refrigeração e ar condicionado, automotivo, elétrico e eletrônico, médico, têxtil e químicos e outras indústrias de uso final (militar, aeroespacial, etc.). O relatório oferece tamanhos de mercado e previsões para 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Fluorocarbono | HFCs |

| HFOs | |

| HCFCs | |

| Fluoropolímero | PTFE |

| PVDF | |

| PCTFE | |

| Fluoroelastômeros | |

| Outros | |

| Fluoroquímicos Especiais e Inorgânicos | |

| Outros Produtos |

| Refrigeração e Ar Condicionado |

| Automotivo |

| Elétrico e Eletrônico (incl. Semicondutores) |

| Médico |

| Têxtil e Químicos |

| Outras Indústrias de Uso Final (Militar, Aeroespacial, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fluorocarbono | HFCs |

| HFOs | ||

| HCFCs | ||

| Fluoropolímero | PTFE | |

| PVDF | ||

| PCTFE | ||

| Fluoroelastômeros | ||

| Outros | ||

| Fluoroquímicos Especiais e Inorgânicos | ||

| Outros Produtos | ||

| Indústria de Uso Final | Refrigeração e Ar Condicionado | |

| Automotivo | ||

| Elétrico e Eletrônico (incl. Semicondutores) | ||

| Médico | ||

| Têxtil e Químicos | ||

| Outras Indústrias de Uso Final (Militar, Aeroespacial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de Fluoroquímicos em 2031?

O mercado de Fluoroquímicos deve atingir 6,55 milhões de toneladas até 2031, ante 5,25 milhões de toneladas em 2026.

Qual segmento de produto está crescendo mais rapidamente até 2031?

Os fluoropolímeros estão se expandindo a um CAGR de 8,65%, quase o dobro do ritmo geral do mercado, devido à absorção em semicondutores, baterias de VE e aplicações médicas.

Por que a Ásia-Pacífico é o maior consumidor regional?

A produção integrada da China, a construção da cadeia de frio da Índia e os investimentos em semicondutores do Leste Asiático juntos conferem à Ásia-Pacífico 61,52% da demanda global.

Como as regulamentações de PFAS influenciarão o fornecimento?

Regras mais rígidas nos EUA e na UE adicionam custos de remediação e incerteza de investimento, reduzindo 0,6 pontos percentuais do CAGR previsto.

Quais empresas dominam o fornecimento de refrigerantes de baixo PCG?

Chemours e Honeywell detêm patentes-chave para R-1234yf e R-1234ze, sustentando uma vantagem de precificação apesar da capacidade entrante de concorrentes chineses.

Página atualizada pela última vez em: