Tamanho e Participação do Mercado de Produtos Químicos para Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 90.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Construção por Mordor Intelligence

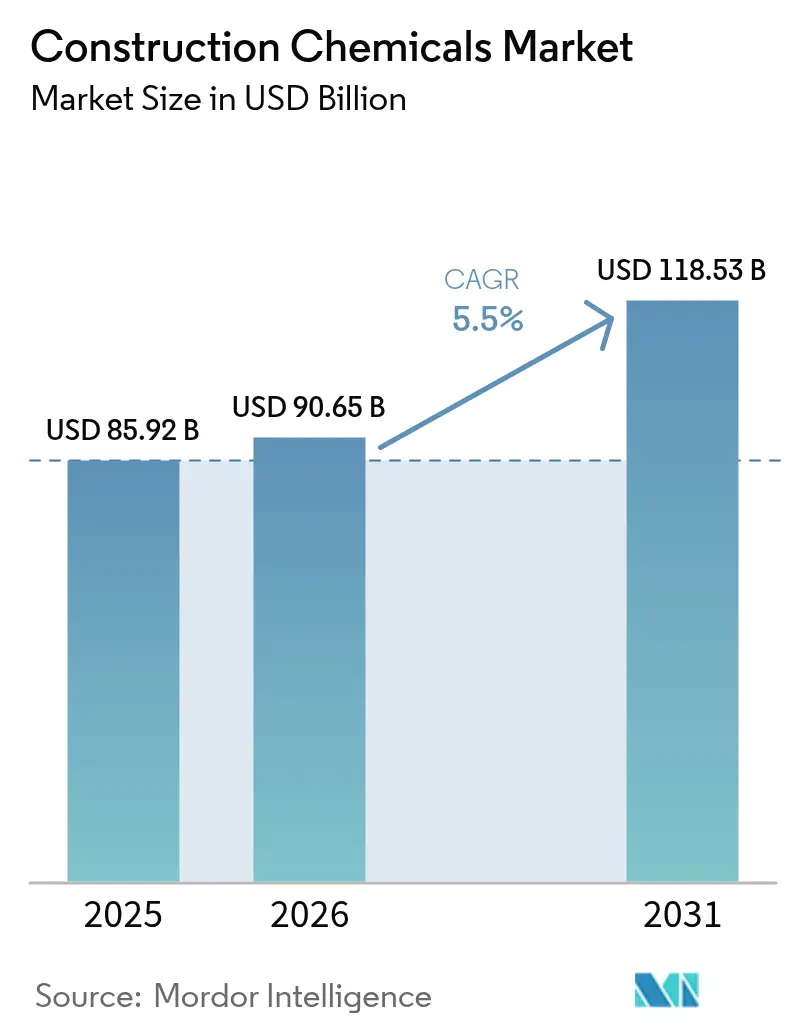

O tamanho do Mercado de Produtos Químicos para Construção em 2026 é estimado em USD 90,65 bilhões, crescendo a partir do valor de 2025 de USD 85,92 bilhões, com projeções para 2031 mostrando USD 118,53 bilhões, crescendo a uma CAGR de 5,5% no período de 2026 a 2031. Robustos pipelines de infraestrutura urbana, mandatos mais rigorosos de construção sustentável e demanda residencial estável fortalecem conjuntamente as perspectivas de crescimento do mercado de produtos químicos para construção. Os sistemas de impermeabilização ancoram as receitas de produtos porque seguradoras e autoridades reguladoras priorizam a proteção contra umidade, enquanto os tratamentos avançados de superfície ganham tração em pátios automatizados de pré-fabricação. O impulso regional permanece centrado na Ásia-Pacífico, onde os pipelines de megaprojetos aceleram a adoção de produtos químicos especiais. Nas economias maduras, os programas de reabilitação de ativos sustentam o volume quando a atividade de novas construções se estabiliza. A dinâmica competitiva favorece os fornecedores que combinam ciência de formulação com serviço técnico no local, ajudando os empreiteiros a cumprir especificações de desempenho mais rigorosas.

Principais Conclusões do Relatório

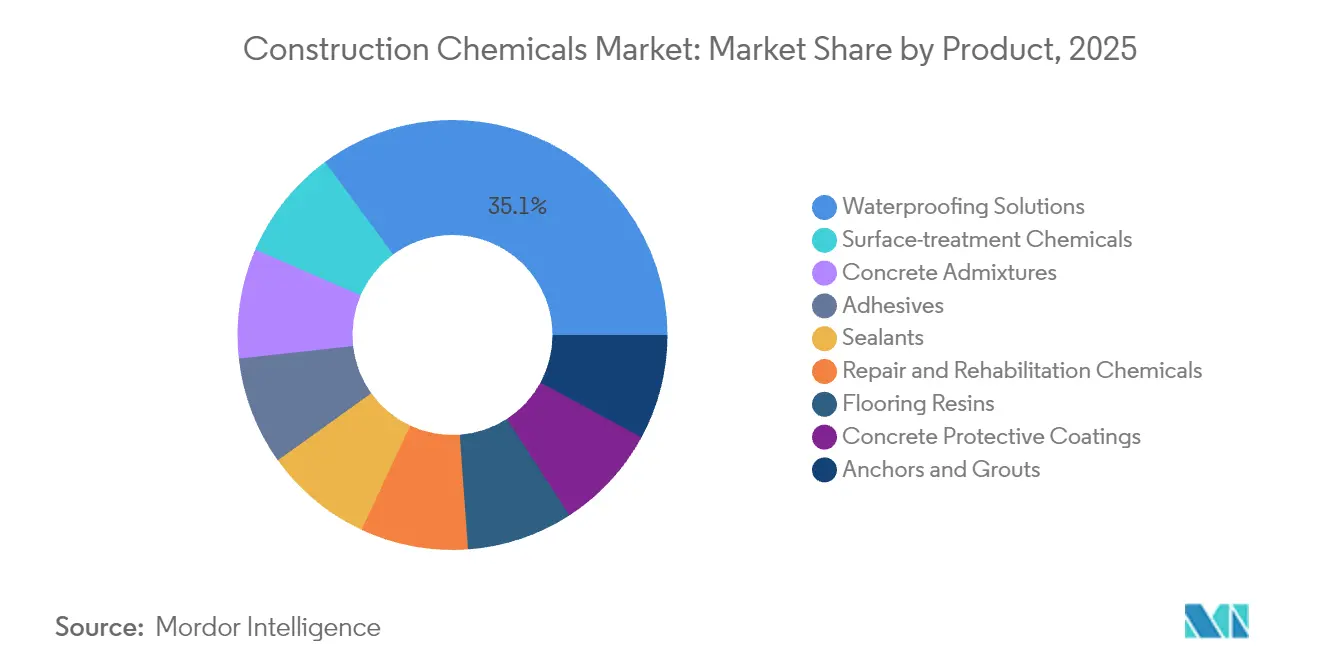

- Por categoria de produto, as soluções de impermeabilização lideraram com 35,10% da participação de mercado de produtos químicos para construção em 2025; espera-se que os produtos químicos de tratamento de superfície se expandam a uma CAGR de 6,65% até 2031.

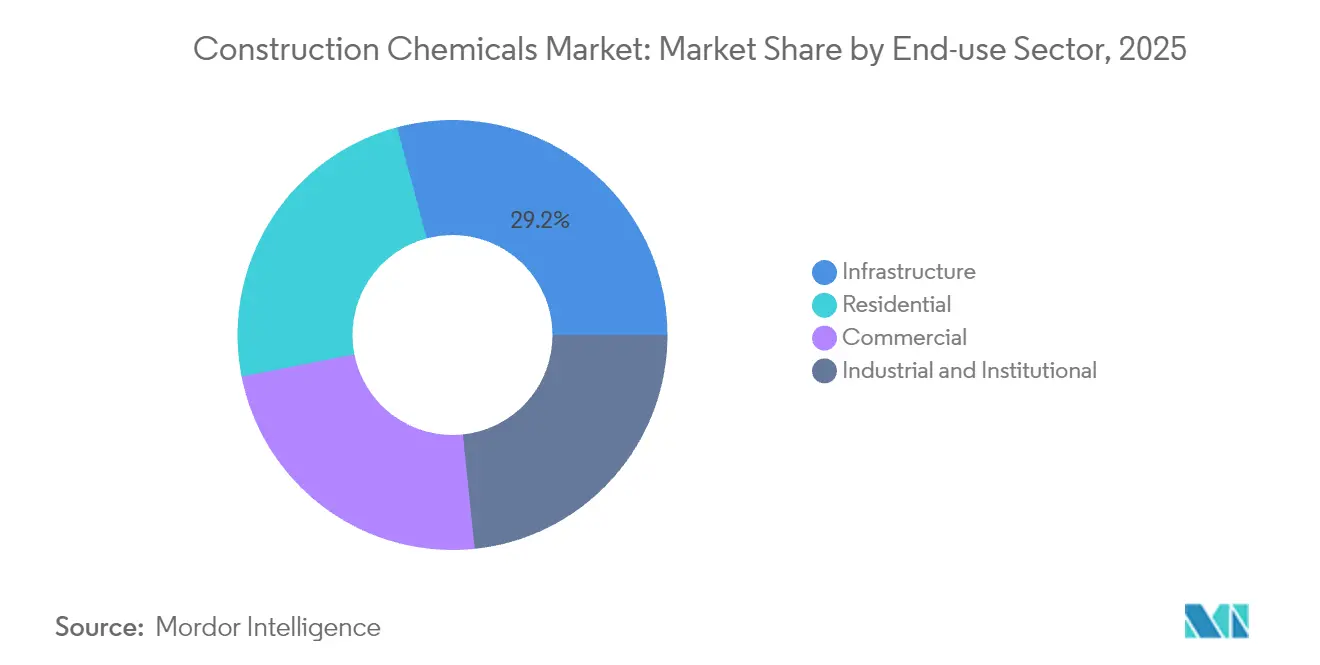

- Por setor de uso final, a infraestrutura representou 29,15% do tamanho do mercado de produtos químicos para construção em 2025, enquanto as aplicações residenciais registraram a CAGR mais rápida de 6,83% até 2031.

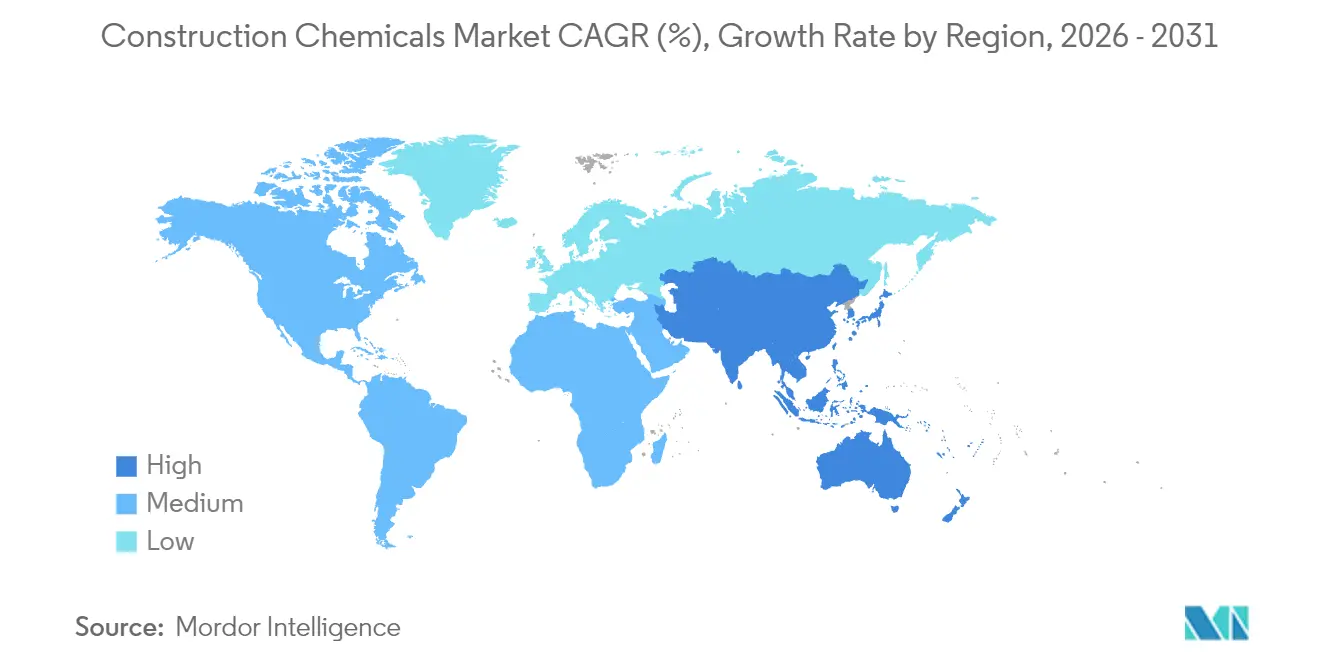

- Por geografia, a Ásia-Pacífico liderou com 41,10% do mercado de produtos químicos para construção em 2025 e avança a uma CAGR de 6,12% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Químicos para Construção

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura impulsionado pela urbanização | +1.8% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Códigos de construção sustentável impulsionam a demanda por aditivos | +1.2% | Global, com ganhos iniciais na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Estímulo governamental pós-COVID para a construção | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Ativos envelhecidos impulsionam gastos com reparo e reabilitação | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| A adoção de concreto impresso em 3D requer misturas especiais | +0.4% | América do Norte, UE, mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de Infraestrutura Liderado pela Urbanização Impulsiona a Demanda em Mercados Emergentes

Programas sustentados de construção urbana na Ásia-Pacífico impulsionam o consumo em massa de aditivos, impermeabilizantes e compostos de cura que melhoram a durabilidade em canteiros de obras congestionados. O Pipeline Nacional de Infraestrutura da Índia, no valor de USD 1,4 trilhão, oferece um catalisador similar, com grandes pacotes de rodovias e metrô especificando aditivos de concreto de baixa retração para continuidade de laje. O UN-Habitat prevê 2,5 bilhões de residentes urbanos adicionais até 2050, implicando uma longa perspectiva para a demanda química ligada a transporte, serviços públicos e habitação de alto padrão. Os empreiteiros também recorrem a grouts de presa rápida para manter os cronogramas de megaprojetos em dia. Em conjunto, esses fatores incorporam uma demanda estrutural para o mercado de produtos químicos para construção que transcende as flutuações de curto ciclo.

Códigos de Construção Sustentável Impulsionam a Demanda por Aditivos

As diretrizes de desempenho energético agora forçam os projetistas a limitar o carbono incorporado, levando os produtores de concreto a adotar redutores de água de alto intervalo e materiais cimentícios suplementares. A União Europeia exige que todos os novos edifícios atinjam emissões líquidas zero até 2030, de acordo com a Diretiva de Desempenho Energético de Edifícios[1]Comissão Europeia, "Energy Performance of Buildings Directive", europa.eu. Os padrões LEED v4.1 dos EUA e BREEAM também recompensam selantes de baixo COV e revestimentos à base biológica, estimulando nichos premium para membranas de poliuretano à base de soja-poliol. Registros de produtos como o EPA Safer Choice influenciam ainda mais as especificações dos empreiteiros em direção a sistemas à base de água. Os fornecedores que reformulam antes dos prazos regulatórios conquistam fidelidade de especificação e reforçam o poder de precificação no mercado de produtos químicos para construção.

Estímulo Governamental Pós-COVID para a Construção

O estímulo à infraestrutura preservou o impulso dos canteiros de obras em 2024 e continua a apoiar os pipelines de licitação até 2026. Os Estados Unidos destinaram USD 550 bilhões para pontes, estradas e serviços públicos sob a Lei de Investimento em Infraestrutura e Empregos[2]U.S. Department of Transportation, "Funding for Major Bridge Projects", transportation.gov. O Fundo de Recuperação e Resiliência de EUR 724 bilhões da UE canaliza recursos para projetos verdes e digitais, muitos exigindo membranas de alto desempenho e revestimentos protetores. Os ciclos de adjudicação rápida elevam a demanda por argamassas de reparo prontas para uso que aceleram o tempo de entrada em serviço. Embora os desembolsos de estímulo se reduzam após 2025, os portfólios de pedidos gerados até o momento sustentam as carteiras de pedidos para os fornecedores de aditivos e selantes no mercado de produtos químicos para construção.

Ativos Envelhecidos Impulsionam os Gastos com Reparo e Reabilitação

A manutenção adiada nas economias maduras desloca os orçamentos da substituição para a renovação habilitada por produtos químicos. A Sociedade Americana de Engenheiros Civis estima as necessidades cumulativas em USD 2,6 trilhões até 2029 e classifica 42% das pontes dos EUA como tendo pelo menos 50 anos de idade. Os sistemas de envolvimento com fibra de carbono e os inibidores de corrosão prolongam a vida útil enquanto minimizam as interrupções no tráfego. A Europa enfrenta um dilema semelhante; 40% do seu inventário de pontes necessitará de reabilitação importante dentro de dez anos. Dados os orçamentos públicos limitados, os proprietários de ativos gravitam em torno de soluções químicas que oferecem garantias de desempenho de 25 a 30 anos, sustentando um fluxo de receita resiliente para o mercado de produtos químicos para construção.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de produtos petroquímicos | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV em produtos à base de solventes | -0.6% | UE, América do Norte, mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Lacuna de competências na dosagem de aditivos avançados | -0.3% | Global, aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Produtos Petroquímicos

A flutuação dos preços do petróleo e das matérias-primas derivadas comprime as margens dos fornecedores e complica o orçamento dos empreiteiros. O Brent crude negociou entre USD 70 e USD 90 por barril ao longo de 2024, puxando os preços do propileno e da resina epóxi pelo mesmo caminho. Os fabricantes absorvem os picos de custo ou emitem sobretaxas que às vezes atrasam a adoção no canteiro de obras de produtos premium. Os riscos geopolíticos elevados perturbam ainda mais as cadeias de fornecimento, levando os formuladores a diversificarem-se em polióis à base biológica ou polímeros reciclados. A incerteza de curto prazo, portanto, reduz a inclinação de crescimento prevista do mercado de produtos químicos para construção até que as tendências de matérias-primas se estabilizem.

Limites Mais Rígidos de COV em Produtos à Base de Solventes

Os reguladores limitam as emissões de compostos orgânicos voláteis para melhorar a qualidade do ar interno e reduzir o smog. A Agência de Gestão da Qualidade do Ar da Costa Sul da Califórnia reduz os níveis permitidos de COV para revestimentos arquitetônicos para 30 g/L, forçando a rápida reformulação de primers tradicionais. A Diretiva de Tintas da UE impõe limites paralelos, desafiando os fornecedores a manter a velocidade de cura e a adesão sem carreadores de alto teor de solventes. Os custos de reformulação podem elevar os preços dos produtos acabados em 8 a 10%, desestimulando a adoção em mercados sensíveis a preços. Consequentemente, a pressão de conformidade modera os ganhos em certos nichos de produtos no mercado de produtos químicos para construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções de Impermeabilização Impulsionam a Liderança de Mercado

As soluções de impermeabilização capturaram 35,10% da participação de mercado de produtos químicos para construção em 2025, ilustrando seu papel central na proteção do concreto e da alvenaria contra a intrusão de umidade. O subsegmento se beneficia de códigos de construção mais rigorosos que especificam impermeabilização completa de porões, membranas para telhados verdes e revestimentos de face negativa em estruturas de contenção de água. As agências de infraestrutura em regiões propensas a inundações exigem mantas elastoméricas que possam cobrir fissuras de 2 mm de largura, sustentando a precificação premium mesmo quando os polímeros de commodities flutuam. Os fabricantes integram barreiras de nanoargila nas cadeias de polímeros para reduzir a permeância em 40%, fortalecendo a diferenciação de marcas.

O segmento de produtos químicos de tratamento de superfície, de crescimento mais rápido, registra uma CAGR de 6,65%, impulsionado por fábricas automatizadas de pré-fabricação que aplicam compostos de cura por robô para melhorar a consistência do lote. A demanda também aumenta para endurecedores de silicato de lítio que reduzem o empoeiramento em armazéns de logística. Os portfólios de aditivos continuam a evoluir com superplastificantes de éter de policarboxilato que entregam 25 MPa em 24 horas, permitindo ciclos de reutilização de formas críticos para a construção modular.

Por Setor de Uso Final: Dominância da Infraestrutura Encontra o Crescimento Residencial

Os projetos de infraestrutura representaram 29,15% do tamanho do mercado de produtos químicos para construção em 2025, liderados por rodovias, túneis e sistemas de metrô que dependem de plastificantes, inibidores de corrosão e membranas aplicadas por projeção. Contratos notáveis como o sistema da Rodovia Costeira de Mumbai, no valor de USD 5 bilhões, especificam sistemas híbridos acrílico-PU classificados para vida útil de projeto de 100 anos. A reabilitação de grandes barragens na América do Norte reforça ainda mais o volume para aceleradores de concreto projetado sem álcali.

A construção residencial é o uso final de avanço mais rápido, com uma CAGR de 6,83% até 2031, sustentada por incentivos governamentais de habitação e reformas de proprietários para envoltórias energeticamente eficientes. Os construtores adotam impermeabilizantes integrais para concreto pronto que reduzem a mão de obra em lajes de baixo perfil. A adoção de selantes de fissuras pelo consumidor final também amplia o canal de consumo, adicionando uma nova camada ao mercado de produtos químicos para construção. Combinando essas tendências, os fornecedores adaptam tamanhos de embalagem e marketing para atender a empreiteiros profissionais e clientes de varejo sem canibalizar os volumes comerciais principais.

Análise Geográfica

A Ásia-Pacífico detinha 41,10% da participação de mercado de produtos químicos para construção em 2025 e mantém a maior CAGR de 6,12% até 2031. A China ancora a demanda com linhas ferroviárias da Iniciativa Cinturão e Rota e atualizações de portos costeiros que especificam aditivos de baixo cloreto para exposição marinha. A Missão de Cidades Inteligentes da Índia desencadeia compras de impermeabilização de telhados e selantes de pavimentação em 100 municípios, enquanto o Sudeste Asiático acelera as construções de parques industriais que requerem revestimentos anti-carbonatação. Os empreiteiros sensíveis ao preço preferem formulações misturadas localmente, mas consultam fornecedores multinacionais para pontes complexas, possibilitando acordos de produção cooperativa que aprofundam a penetração regional.

A América do Norte contribui com receita estável apoiada pela modernização do setor público. A lei federal de infraestrutura de USD 550 bilhões canaliza recursos para 15.000 projetos de recapeamento de faixas de rodovias que necessitam de argamassas de remendo modificadas com fibra. Códigos de construção como o Código Residencial Internacional exigem cursos de impermeabilização em porões, sustentando as vendas de membranas no varejo. O crescimento nos Estados Unidos e no Canadá, portanto, compensa a suavidade cíclica nos lançamentos comerciais privados, mantendo o mercado de produtos químicos para construção em uma trajetória positiva.

A Europa apresenta comportamento maduro, mas orientado para a inovação. As metas de neutralidade de carbono no Pacto Ecológico Europeu exigem cimentos com menor teor de clínquer, impulsionando a demanda por redutores de água de alto intervalo e selantes de silano que restringem a carbonatação. O estoque envelhecido de pontes na Alemanha e na Itália estimula o uso de grout de proteção catódica, enquanto a Escandinávia é pioneira em espumas de poliuretano à base biológica para isolamento abaixo do nível do solo.

Cenário Competitivo

O mercado de produtos químicos para construção permanece altamente fragmentado em sua natureza. Sika, MAPEI e BASF aproveitam centros técnicos globais para personalizar formulações de acordo com os códigos locais, aumentando os custos de troca para os empreiteiros. Cada um desenvolveu aplicativos proprietários de análise de aditivos que recomendam a dosagem em tempo real, minimizando os erros no local e fortalecendo a fidelização do cliente. Os movimentos estratégicos enfatizam a integração vertical. A aquisição da MBCC pela Sika em 2024 adicionou capacidade de resina epóxi e novos aditivos para pré-fabricação, aumentando a segurança do fornecimento durante picos de matérias-primas. Os players regionais na Índia, Turquia e Brasil expandem-se por meio de misturas econômicas que atendem às especificações intermediárias. Muitos licenciam tecnologias de poliureia aplicada por projeção de empresas multinacionais, criando modelos híbridos de competição-colaboração. Os canais de marca própria por meio de varejistas de grande porte compreendem outra via de crescimento, particularmente para selantes de um componente.

Líderes do Setor de Produtos Químicos para Construção

Saint-Gobain

Sika AG

MAPEI S.p.A.

RPM International Inc.

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Master Builder Construction Chemicals inaugurou uma planta multilinhas de 25.000 t/ano em Taloja, Índia, aumentando o fornecimento doméstico de aditivos, impermeabilizantes e argamassas de reparo.

- Abril de 2025: A Sika adquiriu a HPS North America, integrando linhas de adesivos, selantes e impermeabilização para construir uma plataforma nacional de produtos de acabamento.

Escopo do Relatório do Mercado Global de Produtos Químicos para Construção

Comercial, Industrial e Institucional, Infraestrutura, Residencial são cobertos como segmentos por Setor de Uso Final. Adesivos, Âncoras e Grouts, Aditivos para Concreto, Revestimentos Protetores para Concreto, Resinas para Pisos, Produtos Químicos para Reparo e Reabilitação, Selantes, Produtos Químicos de Tratamento de Superfície, Soluções de Impermeabilização são cobertos como segmentos por Produto. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Adesivos | Termofusível |

| Reativo | |

| À Base de Solvente | |

| À Base de Água | |

| Âncoras e Grouts | Cimentício |

| Resina | |

| Aditivos para Concreto | Acelerador |

| Incorporador de Ar | |

| Redutor de Água de Alto Intervalo (Superplastificante) | |

| Retardador | |

| Redutor de Retração | |

| Modificador de Viscosidade | |

| Redutor de Água (Plastificante) | |

| Outros Tipos | |

| Revestimentos Protetores para Concreto | Acrílico |

| Alquídico | |

| Epóxi | |

| Poliuretano | |

| Outras Resinas | |

| Resinas para Pisos | Acrílico |

| Epóxi | |

| Poliaспártico | |

| Poliuretano | |

| Outras Resinas | |

| Produtos Químicos para Reparo e Reabilitação | Sistemas de Envolvimento com Fibra |

| Grouts de Injeção | |

| Argamassas de Microconcreto | |

| Argamassas Modificadas | |

| Protetores de Armadura | |

| Selantes | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Produtos Químicos de Tratamento de Superfície | Compostos de Cura |

| Agentes Desmoldantes | |

| Outros Tipos | |

| Soluções de Impermeabilização | Produtos Químicos |

| Membranas |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Residencial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio e África |

| Por Produto | Adesivos | Termofusível |

| Reativo | ||

| À Base de Solvente | ||

| À Base de Água | ||

| Âncoras e Grouts | Cimentício | |

| Resina | ||

| Aditivos para Concreto | Acelerador | |

| Incorporador de Ar | ||

| Redutor de Água de Alto Intervalo (Superplastificante) | ||

| Retardador | ||

| Redutor de Retração | ||

| Modificador de Viscosidade | ||

| Redutor de Água (Plastificante) | ||

| Outros Tipos | ||

| Revestimentos Protetores para Concreto | Acrílico | |

| Alquídico | ||

| Epóxi | ||

| Poliuretano | ||

| Outras Resinas | ||

| Resinas para Pisos | Acrílico | |

| Epóxi | ||

| Poliaспártico | ||

| Poliuretano | ||

| Outras Resinas | ||

| Produtos Químicos para Reparo e Reabilitação | Sistemas de Envolvimento com Fibra | |

| Grouts de Injeção | ||

| Argamassas de Microconcreto | ||

| Argamassas Modificadas | ||

| Protetores de Armadura | ||

| Selantes | Acrílico | |

| Epóxi | ||

| Poliuretano | ||

| Silicone | ||

| Outras Resinas | ||

| Produtos Químicos de Tratamento de Superfície | Compostos de Cura | |

| Agentes Desmoldantes | ||

| Outros Tipos | ||

| Soluções de Impermeabilização | Produtos Químicos | |

| Membranas | ||

| Por Setor de Uso Final | Comercial | |

| Industrial e Institucional | ||

| Infraestrutura | ||

| Residencial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio e África | ||

Definição de mercado

- SETOR DE USO FINAL - Os produtos químicos para construção consumidos nos setores de construção como comercial, residencial, industrial, institucional e infraestrutura são considerados no escopo do estudo.

- PRODUTO/APLICAÇÃO - No escopo do estudo, considera-se o consumo de produtos químicos para construção como aditivos para concreto, produtos químicos para reparo e reabilitação, resinas para pisos, soluções de impermeabilização, âncoras e grouts, adesivos e selantes e produtos químicos de tratamento de superfície.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos utilizados para acelerar o tempo de pega do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. São utilizados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação utilizados para unir materiais por colagem. Os adesivos podem ser utilizados na construção para muitas aplicações, como assentamento de carpetes, azulejos cerâmicos, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são utilizados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam bolhas de ar pequenas e uniformemente distribuídas para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são utilizados em tintas à base de solvente, como tintas para construção e automotivas, tintas de tráfego, resinas para pisos, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool poli-insaturado (poliol) e um ácido ou anidrido poli-insaturado. |

| Âncoras e Grouts | As âncoras e grouts são produtos químicos para construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo em que um grout à base de cimento é bombeado sob pressão para preencher formas, vazios e fissuras. Pode ser utilizado em vários contextos, incluindo pontes, aplicações marinhas, barragens e ancoragens em rocha. |

| Construção Comercial | A construção comercial compreende a nova construção de armazéns, centros comerciais, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anti-carbonatação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser utilizadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são utilizados para curar a superfície de estruturas de concreto, incluindo pilares, vigas, lajes e outras. Esses compostos de cura mantêm a umidade dentro do concreto para proporcionar resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitos setores. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de uma forte adesão sob pressão. É amplamente utilizado em adesivos, equipamentos elétricos e eletrônicos, tintas, etc. |

| Sistemas de Envolvimento com Fibra | Os sistemas de envolvimento com fibra fazem parte dos produtos químicos de reparo e reabilitação da construção. Envolvem o reforço de estruturas existentes, envolvendo membros estruturais como vigas e pilares com mantas de fibra de vidro ou de carbono. |

| Resinas para Pisos | As resinas para pisos são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas para pisos estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alto Intervalo (Superplastificante) | Os redutores de água de alto intervalo são um tipo de aditivo para concreto que fornece propriedades aprimoradas e melhoradas quando adicionado ao concreto. Também são chamados de superplastificantes e são utilizados para diminuir a relação água-cimento no concreto. |

| Adesivos Termofusíveis | Os adesivos termofusíveis são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao resfriar. São comumente utilizados para embalagens, revestimentos, produtos de higiene e fitas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui a nova construção de hospitais, escolas, unidades de manufatura, usinas de energia e potência, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui a nova construção de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Injeção de Grout | O processo de injeção de grout em juntas abertas, fissuras, vazios ou ninhos de concretagem em membros estruturais de concreto ou alvenaria é conhecido como injeção de grout. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção da infiltração de água. |

| Membranas de Impermeabilização Aplicadas a Líquido | A membrana aplicada a líquido é um revestimento monolítico, totalmente aderido, à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeável elastomérica semelhante a borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta de cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada tanto em superfícies horizontais quanto verticais. Pode ser utilizada para renovar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento Portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a adesão, a resistência e a resistência ao impacto, ao mesmo tempo em que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície dos moldes para evitar que um substrato se ligue a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são utilizados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaспártico | O poliaспártico é um subconjunto da poliureia. Os revestimentos de piso poliaспárticos são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de usuário final, como adesivos, revestimentos, isolamento de edifícios, etc. |

| Adesivos Reativos | Um adesivo reativo é feito de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis tornam-se quimicamente incorporados ao adesivo. |

| Protetores de Armadura | Em estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é uma questão importante que afeta a segurança, a durabilidade e a vida útil dos edifícios e estruturas. Por esse motivo, os protetores de armadura são utilizados para proteger contra efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos para Reparo e Reabilitação | Os produtos químicos para reparo e reabilitação incluem argamassas de reparo, materiais de injeção de grout, sistemas de envolvimento com fibra, argamassas de microconcreto, etc., utilizados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e habitações em terreno. |

| Fixação com Resina | O processo de utilização de resinas como epóxi e poliuretano para aplicações de grout é denominado fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, retração insignificante e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos utilizados para retardar o tempo de pega do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou reduzem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo período. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma propriedade de fluxo, o que faz com que permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais fluidos, permitindo a penetração em determinadas substâncias por ação capilar. |

| Membranas de Impermeabilização em Manta | Os sistemas de membranas em manta são soluções termoplásticas de impermeabilização confiáveis e duráveis utilizadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de terreno altamente agressivas e tensão. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são utilizados para reduzir a retração do concreto, seja por secagem ou por auto-dessecação. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que existe em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos À Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos de Tratamento de Superfície | Os produtos químicos de tratamento de superfície são produtos químicos utilizados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outras. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser utilizados em vias, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto utilizados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo utilizado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de açúcar e outros. |

| Adesivos À Base de Água | Os adesivos à base de água utilizam água como meio transportador ou de diluição para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos perigos de vazamentos. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado ao telhado, paredes de contenção ou porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas aplicadas a líquido ou autoadesivas de materiais impermeáveis que impedem que a água penetre ou danifique uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura