Tamanho e Participação do Mercado de Data Center da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

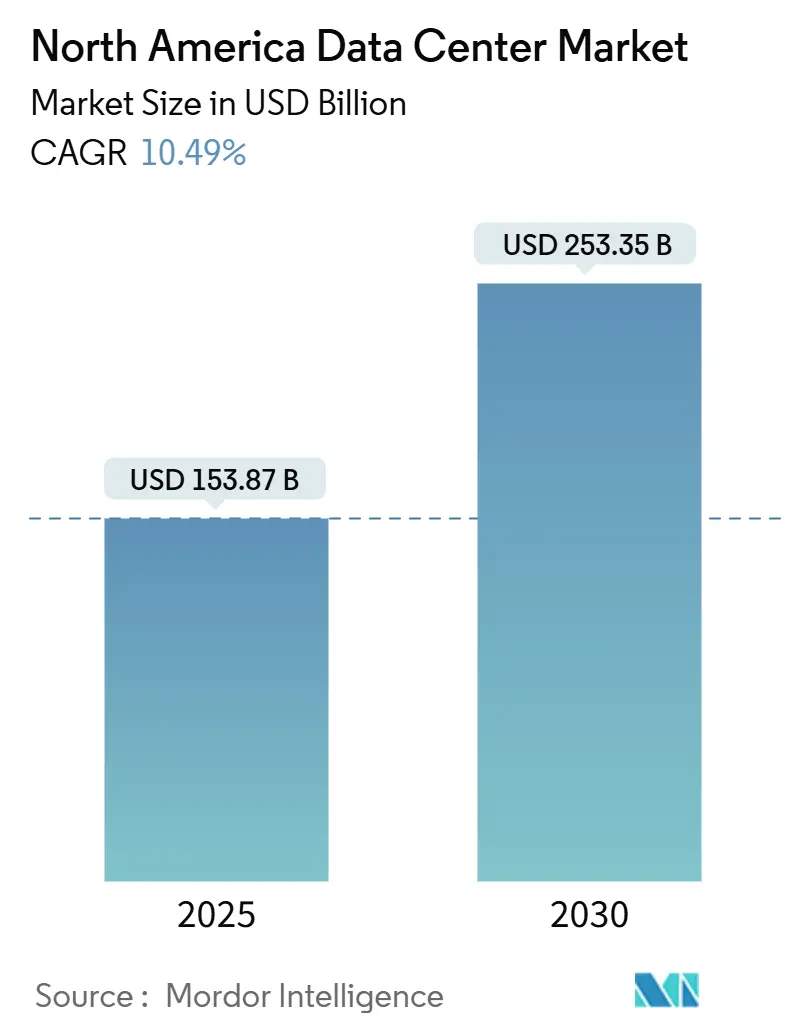

| Tamanho do Mercado (2025) | 153.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 253.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center da América do Norte por Mordor Intelligence

O tamanho do Mercado de Data Center da América do Norte é estimado em USD 153,87 bilhões em 2025, e espera-se que atinja USD 253,35 bilhões até 2030, a um CAGR de 10,49% durante o período de previsão (2025-2030). Em termos de base instalada, espera-se que o mercado cresça de 60,34 mil megawatts em 2025 para 114,39 mil megawatts até 2030, a um CAGR de 13,64% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A intensa demanda por clusters de treinamento de IA generativa, cada um consumindo de 10 a 50 MW por sala, mantém os pipelines de novas construções dominados por projetos hyperscale otimizados para resfriamento líquido de alta densidade. Os operadores de colocation se beneficiam de pré-locações que fidelizam clientes de 18 a 36 meses antes da energização, preservando a disciplina de preços mesmo com atrasos na cadeia de suprimentos que estendem as entregas de transformadores para 24 meses. A diversificação geográfica ganha impulso à medida que corredores com incentivos fiscais e alta participação de energias renováveis no Texas, Illinois e províncias hidrelétricas canadenses superam os preços de energia das regiões costeiras tradicionais, enquanto pequenos reatores modulares (SMRs) entram em fases piloto para garantir fornecimento de energia de base livre de carbono. A intensidade competitiva aumenta porque as autoconstruções hyperscale comprimem as margens tradicionais de colocation de varejo, abrindo nichos de espaço em branco para plataformas de edge-cloud e interconexão híbrida.

Principais Conclusões do Relatório

- Por tamanho de data center, os sites de médio porte capturaram 14,93% da participação do tamanho do mercado de data center da América do Norte em 2024, enquanto os grandes campi estão projetados para crescer a um CAGR de 4,25% durante o período de previsão.

- Por tipo de nível, a infraestrutura de Nível 3 representou 68,94% da participação do mercado de data center da América do Norte em 2024; o Nível 4 está posicionado para expandir a um CAGR de 5,20% até 2030.

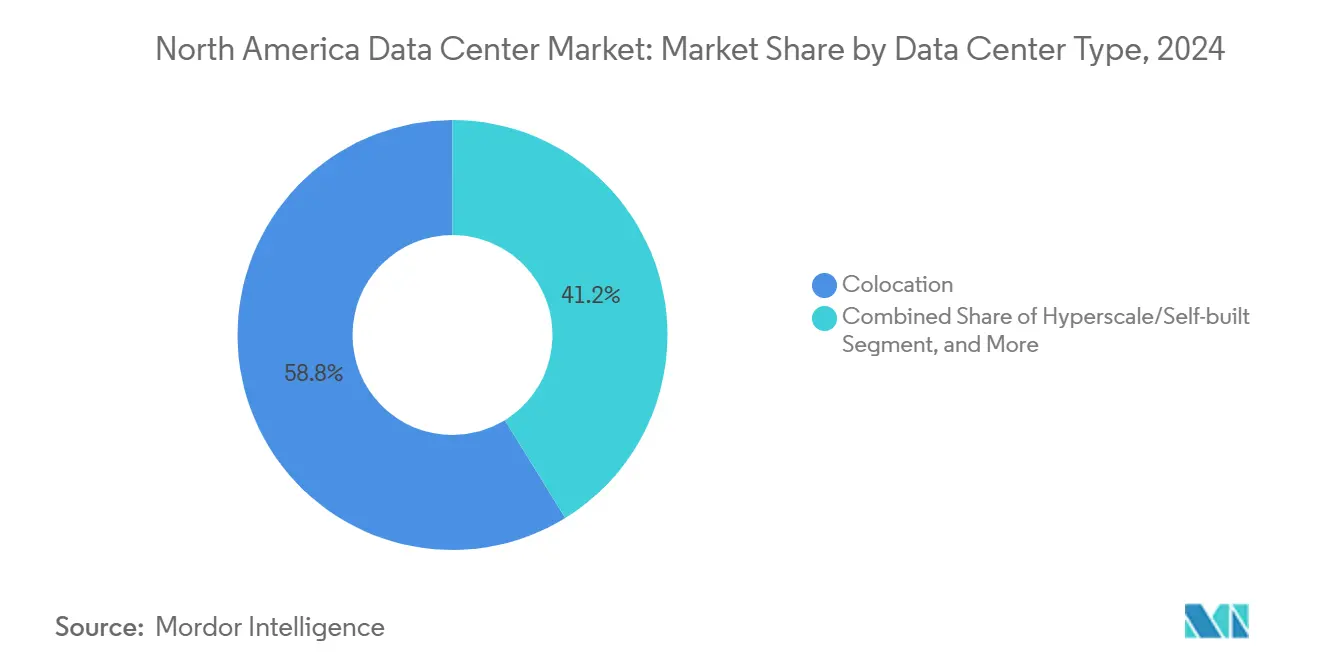

- Por tipo de data center, os serviços de colocation detiveram 58,79% da participação de receita em 2024, enquanto as instalações hyperscale autopropriadas estão projetadas para avançar a um CAGR de 5,10% até 2030.

- Por usuário final, TI e telecomunicações comandaram 68,50% do tamanho do mercado de data center da América do Norte em 2024; BFSI lidera o crescimento a um CAGR de 4,39% até 2030.

- Por geografia, os Estados Unidos dominaram com 76,54% da participação de receita em 2024, mas o Canadá está a caminho de crescer a um CAGR de 6,00% até 2030.

Tendências e Perspectivas do Mercado de Data Center da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Surto de cargas de trabalho de IA e IA generativa | +1.20% | Principais hubs hyperscale dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Pré-locação impulsionada por vacância em mínimas históricas | +0.80% | Mercados primários dos EUA; transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Incentivos fiscais e corredores de energia renovável | +0.60% | Centro-Oeste e Sudoeste dos EUA; Canadá em âmbito nacional | Longo prazo (≥ 4 anos) |

| Adoção de pequenos reatores modulares | +0.40% | Zonas piloto de SMR nos EUA; Canadá seletivo | Longo prazo (≥ 4 anos) |

| Novos cabos submarinos | +0.30% | Centro-Atlântico dos EUA | Médio prazo (2-4 anos) |

| Expansão de fibra por cooperativas elétricas rurais | +0.20% | Mercados rurais dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Cargas de Trabalho de IA e IA Generativa

O treinamento de modelos de IA generativa requer aproximadamente 10 a 100 vezes mais capacidade computacional do que as cargas de trabalho empresariais típicas, impulsionando densidades de rack sem precedentes, muito além de 50 kW.[1]NVIDIA Corporation, "Arquitetura de Referência com Resfriamento Líquido para Data Centers de IA," nvidia.comO cluster de 100.000 GPUs da xAI em Memphis consome 150 MW e ilustra como os hyperscalers agora dimensionam campi expressamente para demandas de computação acelerada. Os operadores respondem com resfriamento líquido e direto no chip, barramentos de alta amperagem e malhas ópticas de 100G/400G que as salas padrão de Nível 3 não conseguem modernizar de forma economicamente viável. Os compradores empresariais seguem o mesmo caminho, pré-contratando blocos otimizados para inferência que adotam os padrões de projeto hyperscale. Essa onda consolida contratos de energia mais cedo, eleva os preços de terrenos em municípios ricos em fibra e comprime os ciclos de implantação em todo o mercado de data center da América do Norte. O horizonte permanece longo porque os principais provedores de LLM projetam contagens de parâmetros na casa dos trilhões, garantindo a renovação contínua de capacidade pronta para IA.

Pré-locação Impulsionada por Vacância em Mínimas Históricas

A vacância no Norte da Virgínia, Dallas-Fort Worth e Vale do Silício caiu abaixo de 2% durante 2024, levando as empresas a reservar suítes dois anos antes do comissionamento. Os preços de colocation por atacado nas principais metrópoles dos EUA subiram de 15% a 25% em relação ao ano anterior, um prêmio que os operadores justificam oferecendo acesso imediato à energia mais credenciais de sustentabilidade. O capital de desenvolvimento agora flui para mercados secundários dos EUA, como Columbus e Phoenix, mas as restrições de transformadores mantêm as entregas de curto prazo apertadas, reforçando a disciplina de pré-locação. Para o Canadá, a baixa vacância em Montreal e Toronto canaliza o excesso de demanda para Calgary e Winnipeg, levando os investidores a avaliar campi de mais de 100 MW conectados a redes hidrelétricas. O resultado é uma maior visibilidade de contratos futuros em todo o mercado de data center da América do Norte, que sustenta perspectivas estáveis de margem até 2027.

Incentivos Fiscais e Corredores de Energia Renovável

Pacotes de incentivos estaduais e provinciais reduzem de 20% a 30% do custo total de propriedade ao combinar isenções fiscais com acesso garantido a energia limpa. O programa Capítulo 313 do Texas oferece 10 anos de isenção de imposto predial e isenções de imposto sobre vendas, enquanto o mercado desregulamentado da ERCOT permite acordos de compra de energia eólica e solar 24x7.[2]Controlador do Texas, "Incentivos Fiscais para Data Centers – Capítulo 313," comptroller.texas.govEstruturas semelhantes em Quebec oferecem contratos hidroelétricos de taxa fixa por 15 anos, reduzindo os custos de energia entregue para menos de USD 0,04/kWh. Os operadores utilizam esses corredores para cumprir compromissos de emissão líquida zero sem adquirir certificados de energia renovável desagregados, reforçando uma migração para longe dos hubs costeiros tradicionais. A longo prazo, a seleção de sites impulsionada por incentivos remodela a pegada geográfica do mercado de data center da América do Norte, espalhando a infraestrutura por estados e províncias de menor densidade populacional com ampla disponibilidade de terra, água e energia.

Adoção de Pequenos Reatores Modulares e Cogeração no Local

A tecnologia SMR oferece unidades de 50 a 300 MW que podem ser co-localizadas dentro dos campi de data centers, fornecendo energia de base livre de carbono e resiliência em modo ilha de rede. O acordo de compra de 835 MW da Microsoft vinculado à reinicialização de Three Mile Island demonstra o comprometimento antecipado dos hyperscalers com a energia nuclear de base para instalações de IA.[3]Microsoft Corporation, "Microsoft Investe USD 15 Bilhões em Infraestrutura de IA nos EUA," microsoft.comEmbora as aprovações da NRC empurrem a implantação comercial para além de 2028, as conquistas de certificação de projeto por vários fornecedores encorajam os operadores a garantir sites de interconexão adjacentes a usinas de carvão descomissionadas. A combinação de SMRs com cogeração permite o reaproveitamento do calor residual para aquecimento urbano ou resfriamento por adsorção, aumentando a eficiência energética geral. A longo prazo, os SMRs podem estabilizar a volatilidade dos preços de energia e eliminar o risco de corte de rede, reforçando a economia das autoconstruções hyperscale dentro do mercado de data center da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de transmissão de concessionárias | -0.9% | Clusters de alto crescimento nos EUA | Curto prazo (≤ 2 anos) |

| Escassez de transformadores e equipamentos de chaveamento | -0.7% | Cadeia de suprimentos global; foco nos EUA | Médio prazo (2-4 anos) |

| Resistência de zoneamento comunitário | -0.4% | Corredores de expansão suburbana dos EUA | Médio prazo (2-4 anos) |

| Estresse hídrico para resfriamento em mercados áridos | -0.3% | Sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão de Concessionárias

A fila de interconexão da PJM contém 40 GW de carga pendente de data centers; atualizações avaliadas em USD 15 bilhões estendem os prazos médios de energização para cinco anos.[4]PJM Interconnection, "Planos Regionais de Atualização de Transmissão," pjm.comCongestionamento semelhante afeta a ERCOT e a NYISO, forçando os operadores a adquirir geração diesel temporária ou realocar construções para subestações menos congestionadas. Os atrasos corroem o retorno sobre o capital investido e podem acionar cláusulas de penalidade contratual vinculadas às datas de entrada em operação dos clientes. Até que os recursos federais de modernização da rede fluam até 2027, a escassez de transmissão irá moderar as adições de capacidade de curto prazo em todo o mercado de data center da América do Norte.

Escassez de Transformadores e Equipamentos de Chaveamento

Os prazos de entrega para transformadores de potência de 100 MVA agora excedem 24 meses, o triplo da norma histórica, devido à limitada produção global de aço para núcleos e aos pedidos concorrentes de energia renovável. Os equipamentos de chaveamento de média tensão personalizados enfrentam atrasos comparáveis, obrigando os desenvolvedores a pré-encomendar equipamentos antes da compra do terreno, imobilizando capital mais cedo no ciclo do projeto. A restrição afeta desproporcionalmente os campi de 250 MW ou mais que requerem uma dúzia de transformadores abaixadores, levando alguns hyperscalers a adotar o comissionamento em fases escalonadas para reduzir o risco de atrasos no cronograma dentro do mercado de data center da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Grandes Instalações Comandam a Escala de IA

Os grandes campi, com capacidade de 150 MW a 400 MW, representam a faixa de tamanho de crescimento mais rápido, com um CAGR de 4,25%, refletindo a preferência dos hyperscalers por menos instalações, porém maiores, para simplificar a consolidação de clusters de GPU. As instalações médias ainda detêm 14,93% do tamanho do mercado de data center da América do Norte, atendendo a empresas que buscam suítes dedicadas, mas sem volumes hyperscale. A eficiência de capital favorece as grandes construções porque os custos fixos de desenvolvimento — subestação, fibra, direitos de uso de água — são amortizados em uma carga de TI maior, reduzindo o gasto por MW.

A corrida por reserva de terrenos se concentra ao longo de corredores de transmissão de alta capacidade de 230 kV, onde o zoneamento suporta campi com múltiplas salas. A construção de 2,5 milhões de pés quadrados da Meta em DeKalb incorpora o modelo: 300 MW, baias de imersão líquida e uma plataforma reserva de 120 MW no local para preparar as expansões de IA para o futuro. As seguradoras sinalizam risco de agregação; como resultado, a redundância em nível de instalação sobe para N+2 para chillers e blocos de UPS. Em conjunto, esses fatores reforçam a primazia dos campi de grande escala na sustentação do mercado de data center da América do Norte até 2030.

Por Tipo de Nível: Adoção do Nível 4 Acelera

As salas de Nível 4 cresceram a um CAGR de 5,20% até 2025 e espera-se que mantenham esse ritmo porque as arquiteturas tolerantes a falhas e com manutenção simultânea minimizam as reinicializações catastróficas de treinamento de GPU. As instalações de Nível 3 detêm 68,94% da participação do mercado de data center da América do Norte, atendendo à maioria dos inquilinos de SaaS e e-commerce que equilibram disponibilidade e custo. A densidade de hardware impulsiona novos padrões de projeto de Nível 4, como UPS 100% de íon de lítio, circuitos de energia segmentados e alimentações duplas de 34,5 kV, elevando a intensidade de capital acima de USD 15 milhões por MW.

A conformidade de serviços financeiros (SOX, PCI DSS) e a resiliência no treinamento de modelos de IA favorecem o Nível 4, estimulando a modernização de salas legadas de Nível 3 com caminhos de distribuição e controles adicionais. O mais recente Padrão de Nível do Uptime Institute esclarece os métodos de expansão modular, levando os operadores a pré-planejar painéis removíveis para crescimento incremental. Esse caminho estruturado para alta disponibilidade garante que o Nível 4 capture uma parcela desproporcional do capex futuro dentro do mercado de data center da América do Norte.

Por Tipo de Data Center: Impulso das Autoconstruções Hyperscale

As instalações hyperscale autopropriadas estão previstas para expandir a um CAGR de 5,10%, superando o colocation de varejo e por atacado, à medida que os provedores de nuvem internalizam os crescentes orçamentos de infraestrutura de IA. O colocation mantém uma posição de 58,79%, oferecendo contratos flexíveis e ecossistemas de rede densa para interconexão multinuvem. A mudança para autoconstrução decorre de economias de escopo — os operadores de nuvem alinham a aquisição de energia, a renovação de hardware e a pilha de software sob um único guarda-chuva, melhorando a alavancagem de margem.

A expansão de USD 35 bilhões da AWS na Virgínia exemplifica o compromisso — 12 novas salas em dois municípios, cada uma pré-equipada para resfriamento líquido e manifolds direto no chip. Os operadores de colocation estabelecidos respondem por meio de programas de shell energizado e joint ventures que permitem aos hyperscalers implantar em escala enquanto retêm os serviços do operador. Ao longo do horizonte de previsão, ambos os modelos coexistem, mas as autoconstruções provavelmente capturam as implantações incrementais de GPU de alta densidade na fronteira do mercado de data center da América do Norte.

Por Usuário Final: BFSI Lidera o Crescimento Incremental

TI e telecomunicações permanece o segmento de inquilino âncora com 68,50% de participação do tamanho do mercado de data center da América do Norte, fornecendo cargas de trabalho de rede, CDN e backbone multinuvem. No entanto, o BFSI está projetado para expandir a um CAGR de 4,39% à medida que a negociação algorítmica, a análise de fraudes e os mecanismos de risco em tempo real exigem caminhos de dados com latência abaixo de um milissegundo. O portfólio global de 60 instalações do JPMorgan Chase exemplifica o compromisso dos grandes bancos com enclaves de computação privada para cargas de trabalho regulamentadas.

As exigências regulatórias — Basileia III, Regra SEC 613 CAT — determinam a retenção granular de dados e a replicação síncrona em nós de negociação redundantes e distribuídos, exigindo disponibilidade de Nível 4 ou superior. As fintechs disruptoras colocam-se cada vez mais adjacentes aos mecanismos de correspondência de bolsas, impulsionando a demanda por gabinetes de micro-colocation posicionados a menos de 15 metros dos pontos de encontro de fibra críticos para latência. À medida que a digitalização das finanças acelera, a participação do BFSI nas novas adições de MW continuará se expandindo dentro do mercado de data center da América do Norte.

Análise Geográfica

Os Estados Unidos ancoram o mercado de data center da América do Norte, detendo 76,54% de participação em 2024 graças às densas redes de fibra e aos profundos pools de capital. O corredor I-95 da Virgínia, por si só, roteia mais de 70% dos pacotes globais de Internet e hospeda mais de 2 GW de carga de TI ativa, com a Microsoft injetando USD 15 bilhões em fazendas de servidores de IA em todo o estado durante 2025. O congestionamento de transmissão, no entanto, empurra as novas construções para o Texas, Ohio e Iowa, onde a energia desregulamentada e os bancos de terrenos viáveis encurtam os ciclos de licenciamento. Ramais de fibra escura de 480 quilômetros mantêm a latência abaixo de 12 ms para Ashburn, preservando o desempenho em nível de aplicação.

O Canadá registra a ascensão mais rápida, com um CAGR de 6,00% até 2030, impulsionado por províncias ricas em energia hidrelétrica que oferecem energia entregue abaixo de USD 0,04/kWh e bloqueios de tarifas por 15 anos. O programa Investissement Québec de Quebec combina essas tarifas com isenções de imposto predial, atraindo hyperscalers e gigantes de colocation para Montreal e Lévis para capacidade neutra em carbono. A rede metropolitana existente de Toronto eleva a conectividade transfronteiriça, permitindo que empresas dos EUA satisfaçam as regras de soberania de dados enquanto evitam as restrições da rede da Costa Leste.

O México representa a fronteira emergente, com projetos federais de backhaul de fibra conectando a Cidade do México, Guadalajara e Monterrey até 2026. As mudanças de nearshoring na manufatura de eletrônicos e automotiva aumentam a demanda por zonas de nuvem privada local que suportam a automação de fábricas, enquanto estatutos revisados de proteção de dados incentivam a hospedagem nacional. Embora a participação do México permaneça modesta hoje, o potencial de crescimento reside em nós de edge modulares de 5 a 10 MW próximos a parques industriais, um padrão que espelha as construções de cooperativas elétricas rurais dos EUA e amplia incrementalmente a pegada geral do mercado de data center da América do Norte.

Cenário Competitivo

A consolidação moderada caracteriza o setor de data center da América do Norte, com os 10 maiores proprietários controlando aproximadamente 60% dos MW instalados, mas competindo em modelos de serviço divergentes. Os hyperscalers investem diretamente em terra, energia e inovação em resfriamento para adaptar os sites à densidade de GPU, dispensando o colocation tradicional, exceto para capacidade de expansão transitória. Os principais operadores de colocation, como Digital Realty e Equinix, pivotam em direção a malhas de interconexão e pontos de acesso de nuvem híbrida, incorporando sobreposições de SDN que entregam latência entre regiões abaixo de 15 ms para cargas de trabalho multinuvem empresariais.

A diferenciação tecnológica centra-se na eficiência e na sustentabilidade. Os operadores implantam unidades de distribuição de refrigerante que entregam 100 kW por rack de 45U, colaboram com fabricantes de bombas em fluidos dielétricos e testam projetos de escopo 1 zero com células de combustível de emergência sem diesel. A arquitetura de referência da NVIDIA codifica esses padrões de resfriamento líquido, impulsionando modernizações de campi entre os operadores estabelecidos que não conseguem resfriar por ar as placas de GPU de próxima geração. Os players que dominam o gerenciamento térmico de alta densidade capturam cargas de trabalho de IA premium e consolidam compromissos de energia de vários anos que estabilizam os fluxos de receita dentro do mercado de data center da América do Norte.

As fusões e aquisições permanecem uma alavanca estratégica. A aquisição de oito sites da CyrusOne pela Digital Realty por USD 2,8 bilhões adicionou 450 MW ao seu portfólio, ao mesmo tempo em que aprofundou os laços hyperscale em Dallas, Phoenix e Toronto. Os investidores veem as expansões de ativos existentes como caminhos mais rápidos para a receita do que as novas construções prejudicadas por escassez de equipamentos. Os entrantes apoiados por private equity adquirem parques industriais suburbanos, convertem-nos em "metros de edge" de 20 MW e vendem ativos estabilizados a taxas de capitalização abaixo de 6%, mantendo a velocidade das transações apesar do aumento das taxas de juros.

Líderes do Setor de Data Center da América do Norte

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amazon Web Services anunciou uma expansão de USD 11 bilhões na Virgínia, adicionando 12 instalações para atender à demanda de IA e nuvem.

- Dezembro de 2024: A Microsoft e a Constellation reiniciaram a Unidade 1 de Three Mile Island, gerando 835 MW de energia livre de carbono sob um acordo de 20 anos.

- Dezembro de 2024: A Digital Realty Trust adquiriu oito data centers da CyrusOne por USD 2,8 bilhões, fortalecendo a capacidade em Dallas, Phoenix e Toronto.

- Outubro de 2024: O Google comprometeu USD 20 bilhões para novas instalações nos EUA em Ohio, Texas e Virgínia, cada uma alimentada por 100% de energia limpa.

Escopo do Relatório do Mercado de Data Center da América do Norte

O relatório do mercado de data center da América do Norte é segmentado por tamanho de data center (grande, massivo, médio, mega e pequeno), tipo de nível (nível 1 e 2, nível 3 e nível 4), tipo de data center (hyperscale/autopropriado, empresarial/edge e colocation), usuário final (BFSI, TI e ITES, e-commerce, governo, manufatura, mídia e entretenimento, telecomunicações e outros usuários finais) e país (Estados Unidos, Canadá, México). As previsões de mercado são fornecidas em termos de valor (USD) e capacidade de carga de TI (MW).

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hyperscale/Autopropriado | ||

| Empresarial/Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation por Atacado | ||

| BFSI |

| TI e ITES |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hyperscale/Autopropriado | ||

| Empresarial/Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| E-Commerce | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade de carga de TI projetada do setor de data center da América do Norte até 2030?

A carga de TI instalada está prevista para atingir 76.190 MW até 2030, refletindo um CAGR de 4,19% a partir dos níveis de 2025.

Qual nível de instalação está crescendo mais rapidamente na região?

Os campi de Nível 4 lideram com um CAGR de 5,20%, pois os usuários de IA e negociação financeira exigem disponibilidade tolerante a falhas.

Por que os operadores estão favorecendo grandes campi em detrimento de sites distribuídos?

Concentrar de 150 a 300 MW de carga em locais únicos reduz os custos de capital por MW e simplifica a implantação de resfriamento líquido para clusters de GPU.

Qual país tem a maior participação no Mercado de Data Center da América do Norte?

Em 2025, os Estados Unidos respondem pela maior participação por país no Mercado de Data Center da América do Norte.

Como os preços de energia do Canadá se comparam com os principais hubs dos EUA?

As províncias ricas em energia hidrelétrica oferecem eletricidade entregue abaixo de USD 0,04/kWh — cerca de 30% a 40% mais barata do que muitas metrópoles costeiras dos EUA.

Qual problema na cadeia de suprimentos mais afeta a entrega de capacidade de curto prazo?

Os transformadores de energia de longo prazo agora têm prazos de entrega de 24 meses, atrasando a energização de salas hyperscale em vários mercados dos EUA.

Qual segmento de usuário final apresenta o maior crescimento incremental?

As cargas de trabalho de serviços bancários, financeiros e de seguros estão se expandindo a um CAGR de 4,39% à medida que a negociação algorítmica e as necessidades de conformidade se intensificam.

Página atualizada pela última vez em: