Tamanho e Participação do Mercado de Data Centers na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

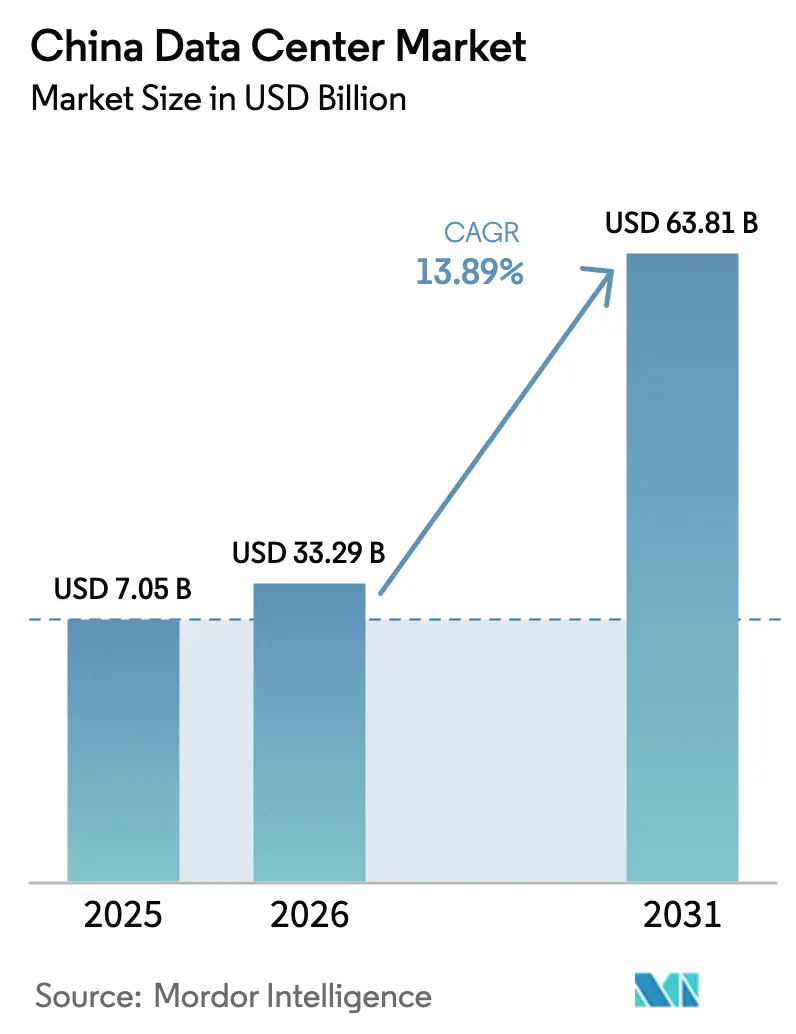

| Tamanho do mercado no ano base (2025) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.89% CAGR |

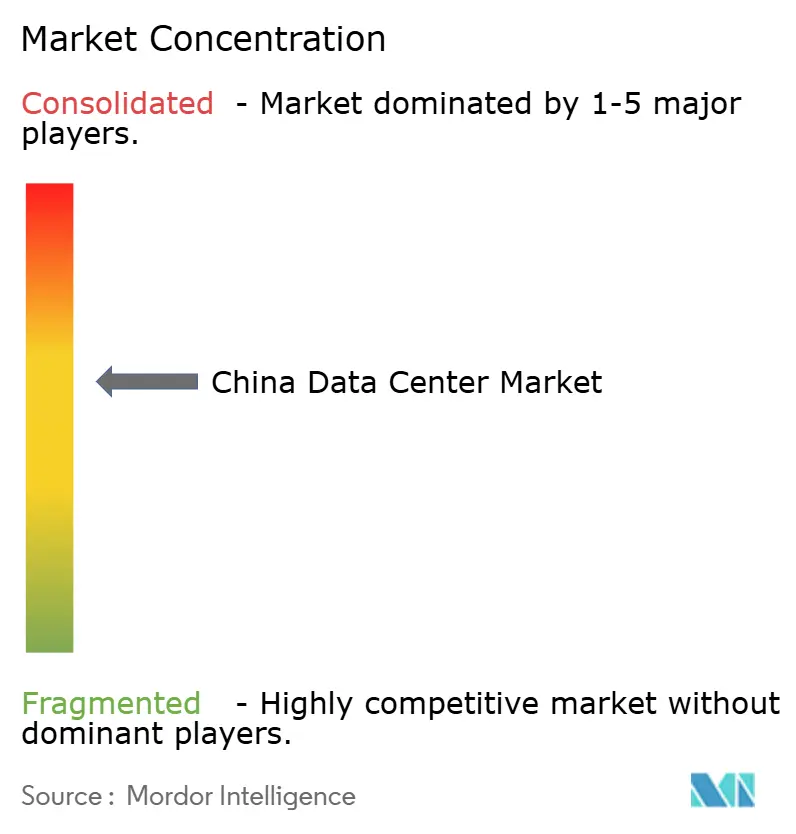

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Data Centers na China por Mordor Intelligence

O tamanho do Mercado de Data Centers na China foi avaliado em USD 29,23 bilhões em 2025 e estima-se que cresça de USD 33,29 bilhões em 2026 para atingir USD 63,81 bilhões até 2031, a um CAGR de 13,89% durante o período de previsão (2026-2031). Em termos de Capacidade de Carga de TI, espera-se que o mercado cresça de 7,05 mil megawatts em 2025 para 9,37 mil megawatts até 2030, a um CAGR de 5,85% durante o período de previsão de 2025 a 2030. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Essa expansão de capacidade reflete a transição do país em direção a uma infraestrutura otimizada para IA, na qual operadores hiperscale respondem a mandatos de nuvem soberana e densidades de rack impulsionadas por GPU que frequentemente excedem 100 kW. O aumento dos investimentos estatais em soberania digital, a implantação agressiva de redes 5G e uma cadeia de suprimentos de resfriamento líquido em maturação sustentam coletivamente a demanda, enquanto os incentivos para a China Ocidental desbloqueiam instalações alimentadas por energia renovável que aliviam a pressão sobre a rede elétrica costeira. A intensidade competitiva permanece moderada porque certificações de segurança rigorosas e restrições de exportação sobre GPUs avançadas erguem barreiras que limitam novos entrantes, mas não permitem que nenhum provedor domine o mercado. Operadores capazes de combinar conformidade de nível soberano com capacidade pronta para IA capturam preços premium, especialmente onde as densidades de rack comandam tarifas 30-50% superiores às de colocation legado.

Principais Conclusões do Relatório

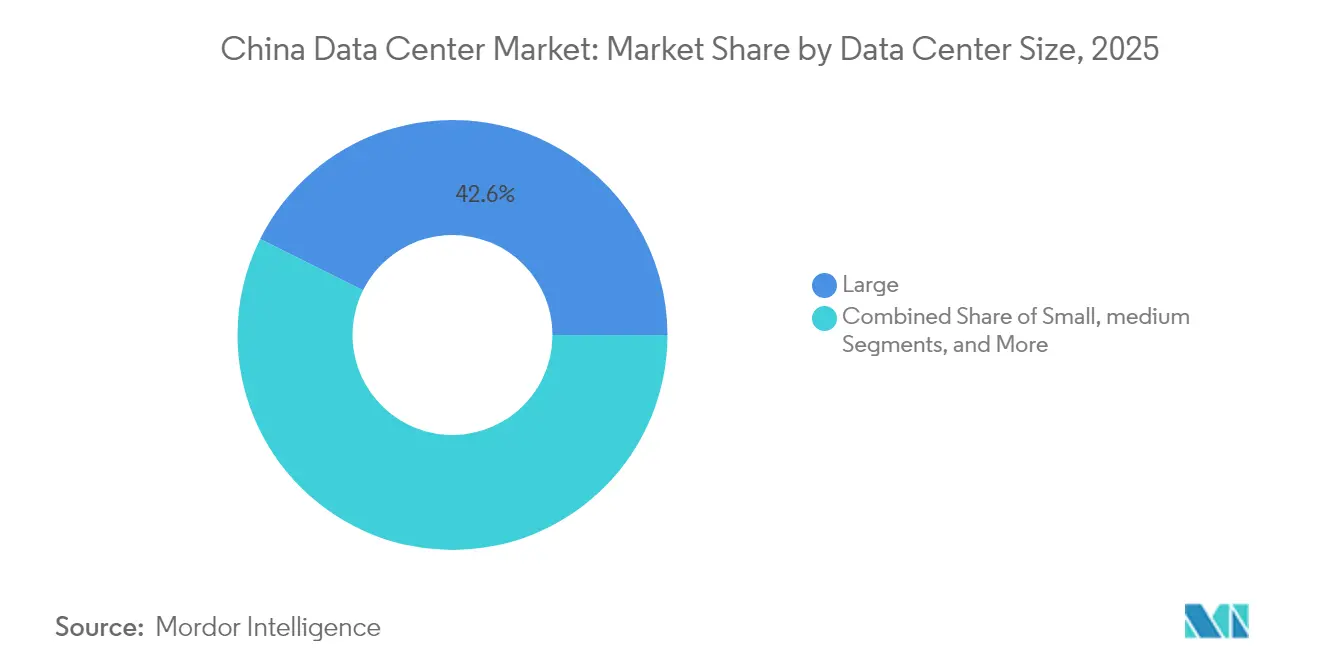

- Por tamanho de data center, as instalações de grande porte detinham 42,63% da participação do Mercado de Data Centers na China em 2025, enquanto as instalações de médio porte têm previsão de registrar o CAGR mais rápido de 6,86% até 2031.

- Por padrão de nível, os sites de Nível 3 representaram 60,08% da participação no tamanho do Mercado de Data Centers na China em 2025, enquanto os sites de Nível 4 têm projeção de crescer a um CAGR de 6,65%.

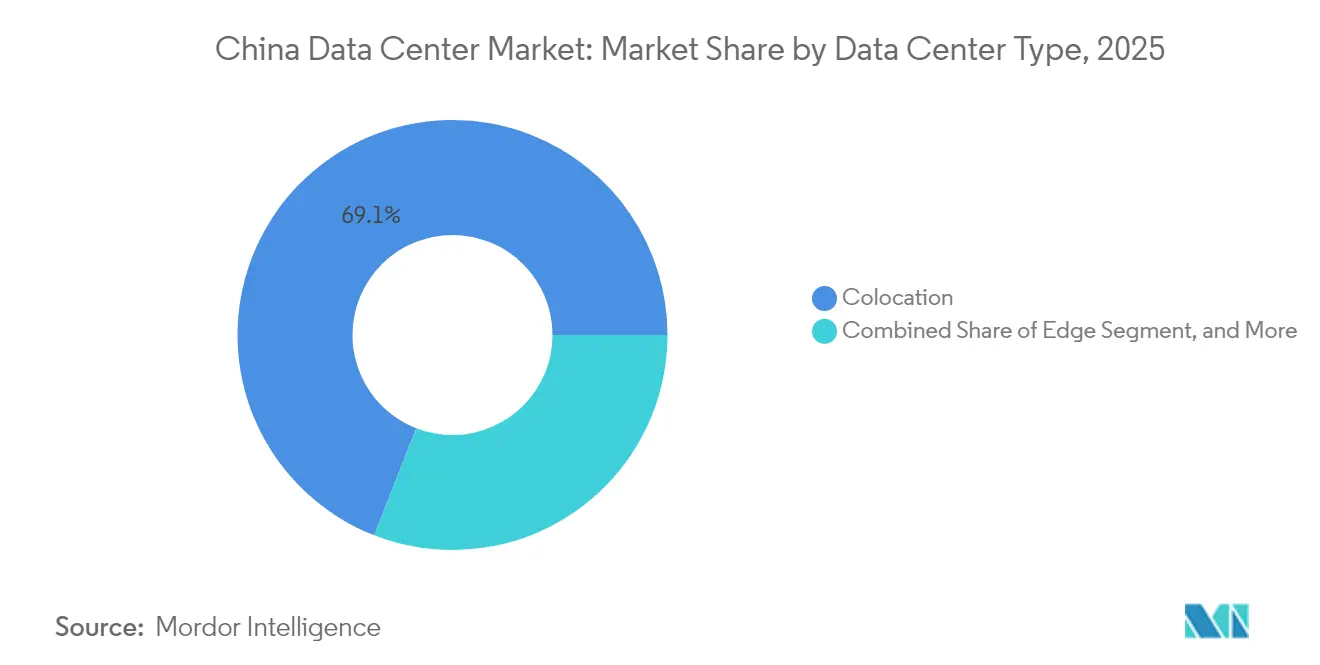

- Por tipo de data center, os serviços de colocation lideraram com 69,07% de participação de mercado em 2025, mas as instalações hiperscale autogerenciadas estão preparadas para um CAGR de 6,73% sob os mandatos de nuvem soberana.

- Por setor de usuário final, TI e telecomunicações capturaram 49,21% de participação de mercado em 2025; o BFSI está preparado para acelerar a um CAGR de 7,88% com base nos investimentos em infraestrutura do yuan digital.

- Por hotspot, Pequim manteve uma participação de 28,35% em 2025, mas o Restante da China deve expandir ao CAGR mais alto de 7,01% à medida que os clusters ocidentais ganham apoio político.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de demanda por racks de alta densidade proveniente de cargas de trabalho de treinamento de IA | +1.2% | Nacional, concentrado nos corredores tecnológicos de Pequim e Shenzhen | Médio prazo (2-4 anos) |

| Aumento dos gastos com nuvem soberana por empresas estatais chinesas | +0.8% | Nacional, com prioridade em setores estratégicos | Longo prazo (≥ 4 anos) |

| Implantação acelerada de 5G e nós de edge impulsionando a demanda por micro-DCs | +0.6% | Nacional, acelerado em cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de cotas de negociação de energia verde para operadores de DCs | +0.5% | Clusters do Oeste da China, expandindo-se para regiões costeiras | Longo prazo (≥ 4 anos) |

| Adoção generalizada de resfriamento líquido em novas construções hiperscale | +0.4% | Nacional, liderado por operadores hiperscale | Médio prazo (2-4 anos) |

| Incentivos governamentais para clusters de DCs no Oeste da China para desafogar cargas costeiras | +0.3% | Províncias ocidentais, particularmente Mongólia Interior e Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Demanda por Racks de Alta Densidade Proveniente de Cargas de Trabalho de Treinamento de IA

Os clusters de treinamento de IA agora consomem mais de 100 kW por rack, um salto de dez vezes em relação às implantações legadas, forçando os operadores a redesenhar energia e resfriamento em sites greenfield e a modernizar salas mais antigas para evitar capacidade ociosa. [1]Supermicro Computer, "Marcos de Remessa de Servidores GPU e Tendências de Infraestrutura de IA," SUPERMICRO.COM O resfriamento líquido direto ao chip elimina gargalos térmicos e atinge PUE abaixo de 1,15, bem dentro do mandato chinês de sub-1,3, mas introduz maior capex inicial e exige habilidades especializadas de manutenção. Os operadores que atendem a essas especificações cobram prêmios de 30-50% por racks prontos para GPU, criando um fluxo de receita diferenciado. As camadas de conformidade sob os Regulamentos de Gestão de Segurança de Dados de Rede restringem ainda mais as opções de site, de modo que as instalações que combinam densidade de IA com paredes certificadas de soberania de dados ganham poder de precificação decisivo.

Aumento dos Gastos com Nuvem Soberana por Empresas Estatais Chinesas

As Diretrizes de Construção de Infraestrutura Nacional de Dados exigem que as empresas estatais migrem 80% das cargas de trabalho não sensíveis para nuvens domésticas até 2027, consolidando reservas de capacidade plurianuais que melhoram a visibilidade para os construtores. [2]Comissão de Supervisão e Administração de Ativos Estatais, "Transformação Digital e Nuvem de Empresas Estatais. À medida que as empresas estatais fazem pedidos de longo prazo, os desenvolvedores desfrutam de menor risco de vacância e financiamento mais favorável, embora devam comprovar propriedade integral da infraestrutura e protocolos de criptografia rigorosos que os hiperscalers estrangeiros não conseguem igualar. A intensidade de capital aumenta porque as salas construídas para esse fim integram módulos confiáveis, segurança física aprimorada e gateways de auditoria em tempo real, mas a cauda de receita garantida compensa as pressões de custo. Em paralelo, a demanda das empresas estatais por treinamento de modelos de IA desloca os gastos de computação generalizada para nós densos em GPU, entrelaçando o impulso da nuvem soberana com o ciclo de hardware de IA.

Implantação Acelerada de 5G e Nós de Edge Impulsionando a Demanda por Micro-DCs

Somente a China Mobile havia instalado 3,7 milhões de estações base 5G até 2024, cada uma exigindo processamento de baixa latência dentro de 10 milissegundos para veículos autônomos, robôs industriais e serviços de RA. [3]China Mobile Limited, "Implantação de Estações Base 5G e Estratégia de Computação de Edge," CHINAMOBILE.COMA densa rede de rádio suporta milhares de micro data centers, variando de 50 kW a 500 kW, uma arquitetura que favorece proprietários de imóveis locais e integradores especializados em detrimento das tradicionais empresas hiperscale. No entanto, a capacidade por site é modesta, a demanda agregada escala rapidamente porque as implantações cobrem centenas de cidades. Operações não tripuladas, manutenção assistida por IA e pré-fabricação modular reduzem o opex, mas introduzem complexidades de cibersegurança e orquestração que criam uma oportunidade de upsell de serviços para provedores de edge gerenciado.

Crescente Disponibilidade de Cotas de Negociação de Energia Verde para Operadores de DCs

Províncias ricas em energia renovável, como Mongólia Interior, Xinjiang e Gansu, agora oferecem cotas de energia verde de longo prazo que permitem aos operadores de data centers executar acordos virtuais de compra de energia sem risco de corte de rede. O arranjo fornece eletricidade eólica e solar a preços competitivos, permitindo que as instalações alcancem operações neutras em carbono em linha com as metas de duplo carbono da China. Os primeiros adotantes se diferenciam por meio de certificações de instalações verdes que atraem clientes multinacionais que exigem energia renovável verificável. No entanto, as restrições de transmissão significam que as alocações de cotas frequentemente dependem da disponibilidade de linhas de ultra-alta tensão, pressionando os operadores a avaliar a confiabilidade da conexão à rede como parte da seleção de sites.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento na transferência de energia interprovincial limita a seleção de sites | -0.7% | Nacional, afetando particularmente os clusters do Oeste da China | Médio prazo (2-4 anos) |

| Limites de PUE mais rígidos (<1,3) elevando o capex para instalações legadas | -0.4% | Nacional, concentrado em cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Aumento dos impostos sobre uso do solo ao redor das cidades de Nível 1 | -0.3% | Áreas metropolitanas de Pequim, Xangai e Shenzhen | Longo prazo (≥ 4 anos) |

| Restrições de exportação sobre GPUs avançadas desacelerando expansões de clusters de IA | -0.2% | Nacional, afetando segmentos hiperscale e empresarial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento na Transferência de Energia Interprovincial Limita a Seleção de Sites

Os corredores de ultra-alta tensão já operam a até 95% de utilização durante os períodos de pico, restringindo a capacidade das províncias ocidentais ricas em energia eólica de atender às cargas de computação costeiras. Os operadores de rede podem priorizar o consumo residencial e industrial em detrimento da demanda dos data centers, forçando as empresas a aceitar esquemas de redundância ou armazenamento no local para mitigar o risco de corte. Essas salvaguardas elevam o capex e complicam os acordos de compra de energia, diminuindo a vantagem de custo dos sites no interior, a menos que a infraestrutura de transmissão se expanda em conjunto com a nova capacidade.

Limites de PUE Mais Rígidos Elevando o Capex para Instalações Legadas

Os reguladores agora obrigam as salas existentes a se modernizarem para um PUE abaixo de 1,3, um limite que muitos sites anteriores a 2020 excedem em até 50%. Alcançar a conformidade requer modernizações de resfriamento líquido, contenção de fluxo de ar e módulos de energia de próxima geração, frequentemente adicionando USD 500-800 por kW em custo incremental. Operadores menores sem escala enfrentam pressão financeira desproporcional, e o não cumprimento pode desencadear desligamentos forçados, criando rotatividade no mercado de capacidade secundária à medida que os inquilinos migram para sites modernos e eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Sites de Médio Porte Fazem a Ponte entre Nuvem e Edge

As instalações de médio porte, tipicamente de 1-10 MW, registraram o CAGR mais rápido de 6,86% e devem consolidar seu papel como tecido conjuntivo entre nuvens hiperscale e dispositivos de edge. Em 2025, as instalações de grande porte ainda representavam 42,63% da capacidade total no Mercado de Data Centers na China, refletindo os requisitos de treinamento de IA hiperscale que tendem a exigir grandes footprints de computação. O grupo de médio porte se beneficia da proximidade com os usuários finais, menor latência e flexibilidade regulatória, tornando-o ideal para clusters regionais de SaaS e gateways de IoT industrial. Os desenvolvedores aproveitam a construção modular para encurtar os ciclos de construção para menos de 12 meses, capturando picos de demanda de lançamentos de software e densificação regional de 5G. À medida que os custos de resfriamento líquido diminuem, as salas de médio porte podem acomodar racks densos em GPU sem a extensa espinha dorsal de energia necessária em escala mega, preservando as margens enquanto atendem às metas de desempenho.

Do ponto de vista do custo de capital, os bancos veem projetos de médio porte como de menor risco do que construções hiperscale greenfield porque a concentração de inquilinos é menor e os prazos de locação são mais curtos. Os operadores combinam contratos atacadistas com colocation de varejo para manter a utilização acima de 80%, um limite que gera rendimentos atraentes de EBITDA. O equilíbrio entre densidade e escala explica por que a categoria de médio porte atua como um campo de prova inicial para inovações como resfriamento líquido direto em nível de rack ou backup de hidrogênio no local. Nos próximos cinco anos, os sites de médio porte estão preparados para capturar incentivos provinciais incrementais que favorecem a proliferação de computação de edge, sustentando seu desempenho superior em relação ao Mercado de Data Centers na China de forma mais ampla.

Por Padrão de Nível: Nível 4 Ganha Impulso para Cargas de Missão Crítica

As salas de Nível 3, com 60,08% de participação em 2025, continuam sendo o pilar do Mercado de Data Centers na China, oferecendo 99,982% de disponibilidade a um custo eficiente. No entanto, a capacidade de Nível 4 cresce a um CAGR de 6,65% à medida que as cargas de trabalho de BFSI e negociação algorítmica exigem 99,995% de tempo de atividade. O nível atualizado integra redundância 2N+1 nas camadas de energia, resfriamento e rede, traduzindo-se em taxas de locação mais altas que os inquilinos de BFSI aceitam para proteger transações sensíveis a milissegundos. Os serviços eletrônicos governamentais que implantam estruturas de yuan digital também tendem a se inclinar para designs de Nível 4 para atender às especificações da Lei de Segurança de Dados.

Os operadores que buscam certificações de Nível 4 enfrentam prêmios de capex de 10-15%, principalmente em resfriadores duplicados, equipamentos de comutação e estruturas de rede. O período de retorno se comprime quando as densidades de energia excedem 50 kW por rack, pois a maior receita por rack mitiga os custos de capital. Além disso, os investidores veem os ativos de Nível 4 como protegidos contra a inflação devido a contratos fixos que se estendem por cinco anos ou mais. Consequentemente, a tendência de atualização de nível se alinha com a mudança estratégica em direção a cargas de trabalho de alto valor centradas em IA, reforçando a migração de qualidade ascendente no Mercado de Data Centers na China.

Por Tipo de Data Center: Construções Próprias Hiperscale Aceleram sob Mandatos Soberanos

O colocation ainda domina com 69,07% de participação, refletindo a terceirização empresarial legada e a economia multitenant. No entanto, as construções próprias hiperscale registram o CAGR mais rápido de 6,73% à medida que os principais provedores de nuvem internalizam riscos, atendem a requisitos de soberania e personalizam a infraestrutura para clusters de IA. As construções próprias permitem que Alibaba, Tencent e Baidu implantem tanques de resfriamento por imersão ou trens de energia otimizados para GPU sem negociar modernizações de instalações, acelerando assim o tempo de comercialização de novos serviços de IA. Elas também garantem controle total do ciclo de vida sobre as cadeias de suprimentos de hardware, crucial quando os regulamentos de exportação dos EUA restringem a disponibilidade de GPUs.

O colocation atacadista se adapta ao migrar para estruturas prontas para instalação, permitindo que os hiperscalers aluguem espaço bruto e instalem equipamentos personalizados. Para clientes empresariais, o colocation de varejo permanece atraente para cargas de trabalho com conformidade simplificada. O cenário híbrido pressiona os operadores a manter capacidade tanto atacadista quanto de varejo, frequentemente dentro do mesmo campus. À medida que as diretrizes de nuvem soberana amadurecem, o tamanho do Mercado de Data Centers na China atribuído a construções próprias está preparado para crescer ainda mais, mesmo enquanto o colocation continua a atender a uma base diversificada de inquilinos.

Por Setor de Usuário Final: Demanda de BFSI Aumenta com a Implantação do Yuan Digital

TI e telecomunicações mantiveram 49,21% de participação em 2025, mas o BFSI está no caminho para um CAGR de 7,88% até 2031, superando todos os outros setores verticais. Os pilotos de moeda digital do banco central exigem nós de ledger distribuído hospedados em instalações domésticas compatíveis, deslocando cargas substanciais das instalações bancárias para salas certificadas de Nível 4. Simultaneamente, mecanismos de negociação algorítmica e clusters de análise de risco estão migrando para plataformas aceleradas por GPU que consomem densidades de rack superiores a 40 kW, alimentando ainda mais o apetite do segmento por capacidade de alta especificação.

O escrutínio regulatório da Comissão Reguladora Bancária e de Seguros da China estipula residência de dados, levando fintechs hospedadas no exterior a repatriar suas aplicações para o Mercado de Data Centers na China. Além do BFSI, sites de e-commerce que escalam transações de transmissão ao vivo e empresas de manufatura que implantam robótica da Indústria 4.0 continuam a manter crescimento constante, mas nenhum iguala a velocidade das cargas de trabalho financeiras. À medida que os pagamentos digitais e as plataformas de gestão de patrimônio proliferam, o BFSI está preparado para se tornar o indicador de tendências de preços premium em todo o setor de data centers na China.

Análise Geográfica

Pequim continua a ancorar o Mercado de Data Centers na China com uma participação de 28,35%, graças à densa demanda de laboratórios de pesquisa em IA, grandes empresas de internet e nuvens do setor público. No entanto, a escassez de energia e imóveis leva os operadores a distritos periféricos como Yanqing, onde os custos de terreno são 30% menores em comparação com o núcleo urbano, e novos corredores de fibra reforçam a conectividade. O restante da China, abrangendo Mongólia Interior, Gansu e Xinjiang, expande-se a um CAGR de 7,01% à medida que os incentivos nacionais e a abundância de energia renovável se combinam para atrair investimentos hiperscale.

O restante da China consolida sua posição como a sub-região mais dinâmica no Mercado de Data Centers na China, impulsionado pela política nacional que destina os clusters ocidentais como o principal veículo para absorver gastos com soberania de dados enquanto alivia a pressão elétrica costeira. A Mongólia Interior ostenta um PUE médio de site abaixo de 1,25 ao aproveitar os invernos abaixo de zero para resfriamento gratuito, enquanto Xinjiang combina usinas híbridas de energia solar mais eólica de 24 horas com alimentadores em loop redundantes para garantir um fornecimento de alta disponibilidade. O congestionamento de transmissão ainda limita a construção irrestrita, de modo que os operadores se protegem adicionando armazenamento de energia em bateria no local dimensionado em 15% da carga de TI, amortecendo contra cortes.

Weinan e Huai'an tipificam o surgimento de mercados secundários otimizados em custo e ricos em conectividade. As autoridades municipais de Weinan reduzem os adicionais de imposto empresarial para data centers em 50% por três anos em troca de compromissos de contratação local, reduzindo os períodos de retorno dos operadores em campi de 20 MW. Huai'an atrai operadores de edge com pacotes de fibra escura incluídos em concessões de terreno, reduzindo o opex de rede e permitindo roteamento de latência ultrabaixa para os mecanismos de negociação da Bolsa de Valores de Xangai. Coletivamente, essas tendências ilustram como o Mercado de Data Centers na China está evoluindo para um ecossistema de múltiplos nós onde cada geografia desempenha um papel especializado no apoio às ambições de IA do país.

Cenário Competitivo

O setor de data centers da China exibe concentração moderada, pois gigantes afiliados a telecomunicações como China Telecom, China Mobile e China Unicom aproveitam backbones de fibra em todo o país e alocações de espectro favoráveis para reter grande volume de contratos. GDS Holdings e VNET dominam o colocation atacadista premium, cortejando provedores de nuvem hiperscale com footprints em estilo de campus que integram energia verde e gateways de cabos submarinos. Os limites de propriedade estrangeira e as leis de localização de dados restringem a presença direta de hiperscalers internacionais, canalizando-os para estruturas de participação minoritária com parceiros domésticos que já detêm cobiçados certificados de conformidade.

A diferenciação estratégica centra-se na adoção de tecnologia e na profundidade de conformidade. Os operadores que investem cedo em expertise em resfriamento líquido, barramentos de energia em corrente contínua e gestão de instalações orientada por IA garantem prêmios de preços de dois dígitos e menores taxas de rotatividade. Por exemplo, o complexo de Xangai da GDS atinge um PUE de 1,12, reduzindo os custos de energia em 20% e permitindo que o operador compartilhe economias com os inquilinos enquanto mantém as margens. Enquanto isso, os programas de construção própria da Tencent e da Alibaba enfatizam a integração vertical, controlando tudo, desde a instalação de fibra até o inventário de GPU, mitigando assim o risco de restrições de exportação e os gargalos de tempo de implantação.

Jogadores regionais menores se voltam para ofertas especializadas em edge, agrupando serviços gerenciados como operações não tripuladas e manutenção preditiva. Embora as restrições de exportação sobre GPUs avançadas imponham atrasos de aquisição, os operadores com pipelines de múltiplos fornecedores amenizam o impacto, enquanto os novos entrantes greenfield sem tais relacionamentos enfrentam prazos de entrega de nove meses. No geral, a competição se consolida em torno da capacidade de garantir energia verde, cumprir os limites de PUE cada vez mais rígidos e oferecer densidade pronta para IA, fatores que coletivamente definem o sucesso no Mercado de Data Centers na China.

Líderes do Setor de Data Centers na China

-

Chindata Group Holdings Ltd

-

Alibaba Cloud

-

Global Data Solutions Co., Ltd. (GDS)

-

Huawei Cloud Computing Technologies Co., Ltd

-

Space DC Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comissão Nacional de Desenvolvimento e Reforma da China lançou a estratégia "Dados do Leste, Computação do Oeste", direcionando data centers hiperscale para hubs ocidentais como Mongólia Interior, Gansu, Guizhou e Ningxia para aumentar a eficiência energética e o uso de energia renovável.

- Janeiro de 2025: O Ministério da Indústria e Tecnologia da Informação da China agora exige que grandes data centers mantenham um PUE abaixo de 1,3 e utilizem pelo menos 30% de energia renovável nas regiões orientais.

- Novembro de 2024: A Alibaba Cloud expandiu suas zonas de disponibilidade na China com infraestrutura pronta para IA, apresentando capacidades de GPU aprimoradas e sistemas de resfriamento líquido para suportar cargas de trabalho de treinamento e inferência de grandes modelos de linguagem.

- Setembro de 2024: A Tencent atualizou seus data centers com sistemas avançados de resfriamento líquido, suportando clusters de GPU acima de 50 kW por rack, aprimorando a infraestrutura de IA e a eficiência energética.

Escopo do Relatório do Mercado de Data Centers na China

O Mercado de Data Centers na China refere-se à infraestrutura e instalações utilizadas para abrigar sistemas de computadores e componentes associados, como sistemas de telecomunicações e armazenamento, dentro da China. Abrange vários tipos de data centers, incluindo hiperscale, empresarial e colocation, atendendo a diversos setores de usuários finais. O mercado é segmentado por Hotspot, cobrindo regiões como Pequim, Guangdong, Hebei, Jiangsu e Xangai.

O Relatório do Mercado de Data Centers na China é Segmentado por Tamanho de Data Center (Grande, Massivo, Médio, Mega e Pequeno), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperscale/Autogerenciado e Empresarial/Edge e Colocation), Usuário Final (BFSI, TI e ITES, E-Commerce, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Hotspot. As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (MW).

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperscale/Autogerenciado | ||

| Empresarial/Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation Atacadista | ||

| BFSI |

| TI e ITES |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Setores de Usuários Finais |

| Pequim |

| Weinan |

| Cidade de Huai'an |

| Restante da China |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperscale/Autogerenciado | ||

| Empresarial/Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation Atacadista | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| E-Commerce | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Setores de Usuários Finais | |||

| Por Hotspot | Pequim | ||

| Weinan | |||

| Cidade de Huai'an | |||

| Restante da China | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Data Centers na China?

O mercado de data centers na China tem projeção de crescer em capacidade de carga de TI de 7,46 mil megawatts em 2026 para 9,87 mil megawatts até 2031, marcando um CAGR de 5,76% durante o período de previsão de 2026 a 2031.

Quem são os principais players do Mercado de Data Centers na China?

China Telecom Corporation Ltd, Equinix Inc., GLP Pte Limited, Keppel DC REIT Management Pte. Ltd e Princeton Digital Group são as principais empresas que operam no Mercado de Data Centers na China.

Qual segmento tem a maior participação no Mercado de Data Centers na China?

No Mercado de Data Centers na China, o segmento de Nível 3 representa a maior participação por tipo de data center.

Qual é o segmento de crescimento mais rápido no Mercado de Data Centers na China?

O segmento de BFSI representa o de crescimento mais rápido por setor de usuário final no Mercado de Data Centers na China.

Página atualizada pela última vez em: