Tamanho e Participação do Mercado de Consultoria em Gestão de Mudanças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

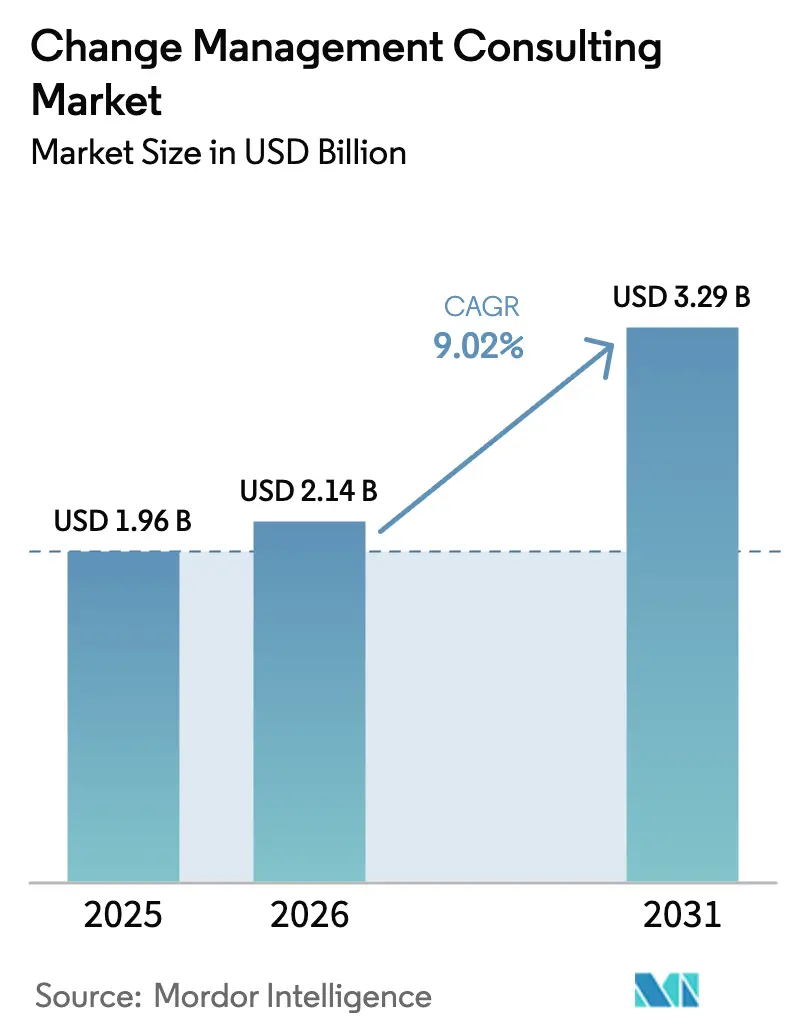

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

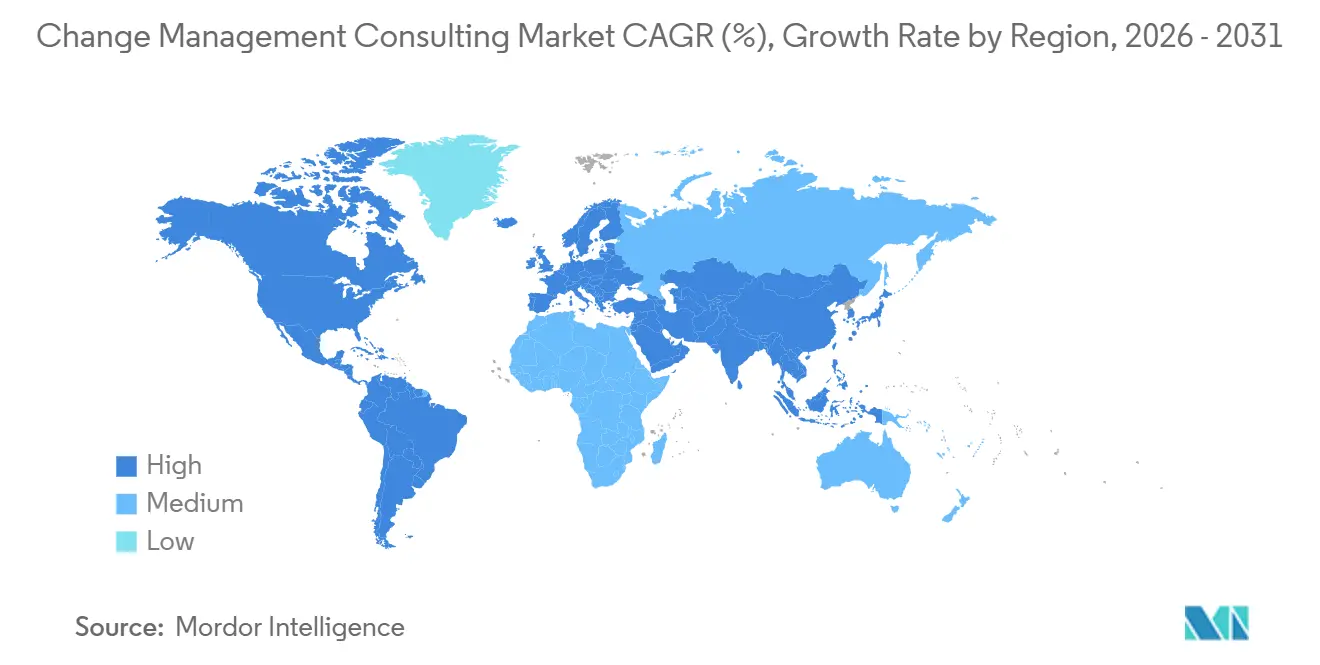

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Gestão de Mudanças por Mordor Intelligence

Espera-se que o tamanho do Mercado de Consultoria em Gestão de Mudanças cresça de USD 1,96 bilhão em 2025 para USD 2,14 bilhões em 2026 e está previsto para atingir USD 3,29 bilhões até 2031 a um CAGR de 9,02% no período 2026-2031.

Impulsionado por agendas de transformação contínua, o mercado de consultoria em gestão de mudanças está migrando de projetos episódicos para programas de adaptação contínua que integram inteligência artificial, mandatos ambientais e arquiteturas de trabalho distribuído. Os executivos agora pressionam os consultores a entregar valor claro, levando à rápida adoção de análises em tempo real que vinculam mudanças comportamentais a resultados financeiros. O trabalho híbrido, a conformidade com ESG e a digitalização acelerada entre pequenas empresas estão convergindo, o que comprime os prazos e aumenta a complexidade dos projetos. A intensidade competitiva está crescendo à medida que grandes firmas de contabilidade, casas de estratégia e fornecedores de tecnologia disputam participação de mercado, enquanto leis de dados específicas por região e escassez de talentos criam riscos de execução.

Principais Conclusões do Relatório

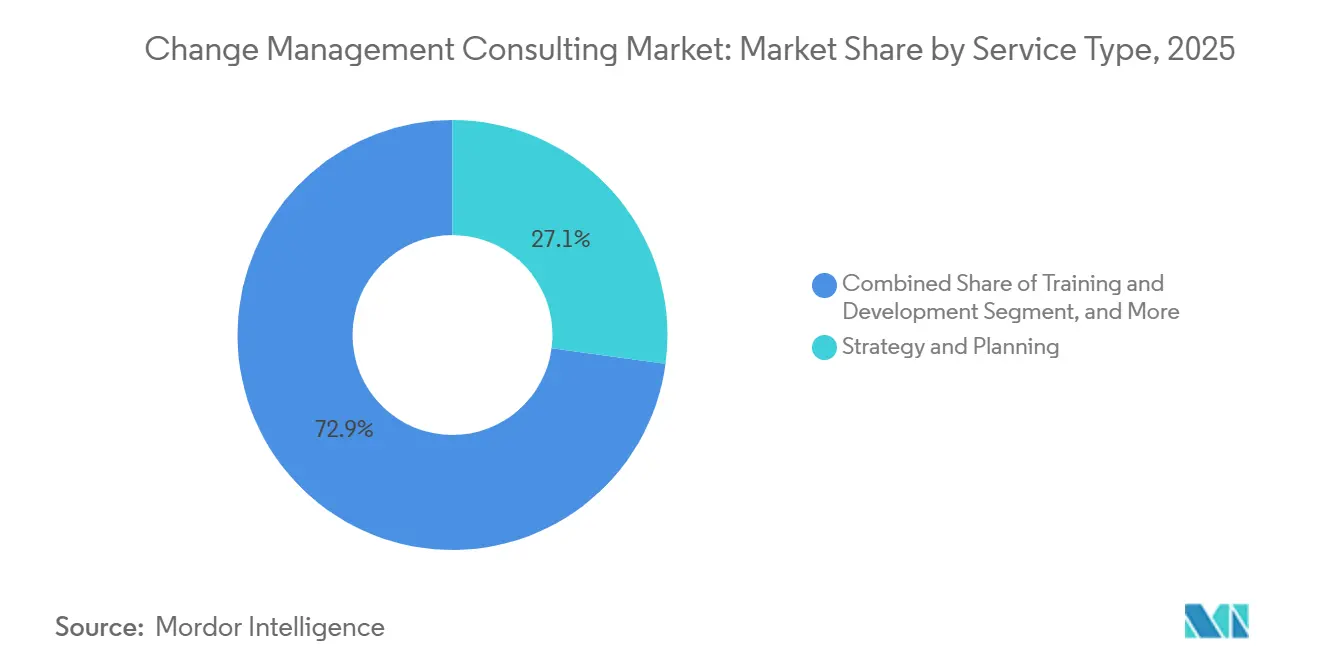

- Por tipo de serviço, os serviços de estratégia e planejamento detinham 27,13% da participação do mercado de consultoria em gestão de mudanças em 2025, enquanto análise e mensuração de mudanças avança a um CAGR de 10,43% até 2031.

- Por porte organizacional, as grandes empresas responderam por 60,86% da participação do mercado de consultoria em gestão de mudanças em 2025, mas as pequenas e médias empresas estão expandindo a um CAGR de 9,32%.

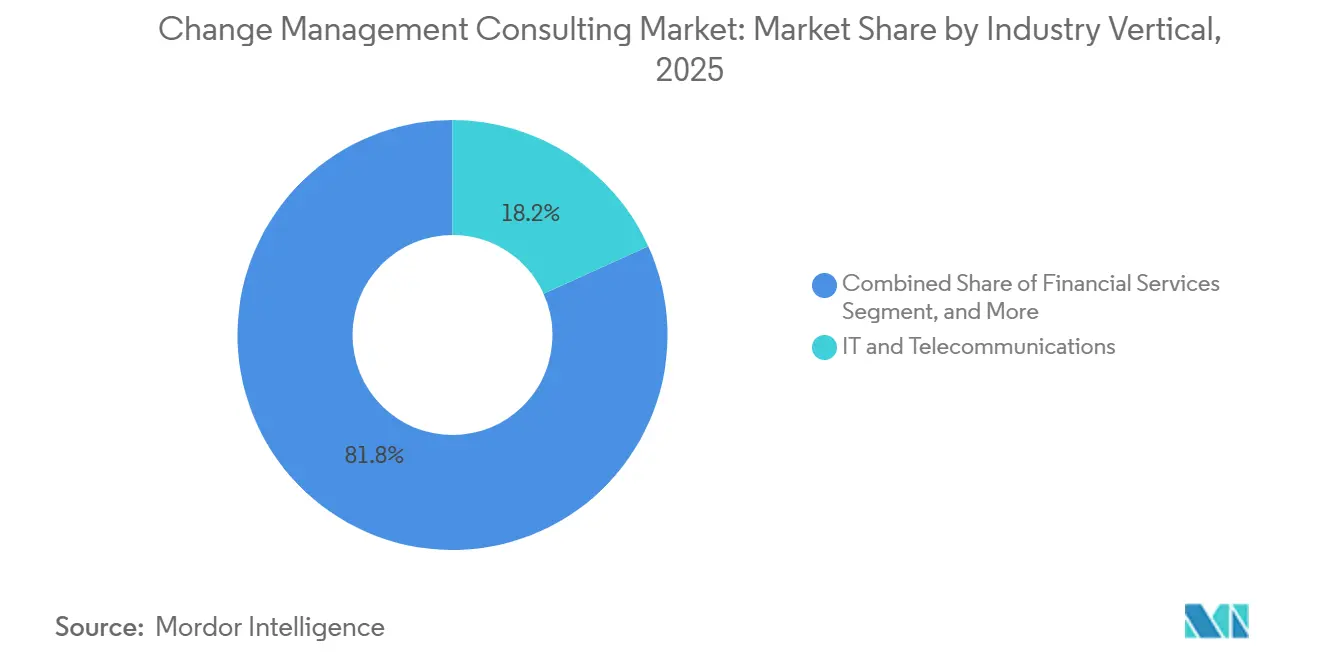

- Por vertical do setor, TI e telecomunicações responderam por 18,23% da consultoria em gestão de mudanças, enquanto varejo e comércio eletrônico lidera o crescimento vertical a um CAGR de 10,71%, superando o segmento de serviços financeiros em velocidade, embora as finanças permaneçam o maior contribuinte de receita.

- Por modo de entrega de consultoria, a consultoria remota e híbrida capturou 44,21% da receita em 2025, enquanto a consultoria remota/virtual está crescendo a um CAGR de 9,68%, ao passo que a entrega presencial está desacelerando à medida que os clientes priorizam a agilidade de custos.

- Por geografia, a América do Norte contribuiu com 38,43% da demanda global em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,22%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Consultoria em Gestão de Mudanças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de Mudanças Impulsionada por IA Aprimorando a Visibilidade do ROI | +1.8% | Global, adoção inicial na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Modelos de Trabalho Híbrido Pós-Pandemia Exigindo Mudança Cultural | +1.5% | Global, pronunciado nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Ascensão da Mudança Organizacional Orientada por ESG | +1.4% | Europa liderando, expandindo mundialmente | Médio prazo (2-4 anos) |

| Ritmo Crescente de Transformação Digital em PMEs | +1.3% | Núcleo na Ásia-Pacífico, com expansão global | Longo prazo (≥ 4 anos) |

| Transformação da Força de Trabalho e Gestão de Talentos | +1.2% | Regiões com forte presença industrial | Médio prazo (2-4 anos) |

| Adoção Generalizada de Novas Tecnologias | +1.0% | Polos tecnológicos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Mudanças Impulsionada por IA Aprimorando a Visibilidade do ROI

As empresas agora implantam modelos de aprendizado de máquina que preveem a prontidão para mudanças, mapeiam padrões de resistência e quantificam o impacto financeiro com uma precisão impossível por meio de pesquisas manuais. A Microsoft incorporou análises de sentimento ao Teams em 2025, permitindo que líderes correlacionem pontuações de engajamento com variações de produtividade.[1]Microsoft, "Work Trend Index 2024," microsoft.com O JPMorgan Chase aplicou ferramentas semelhantes ao seu programa de modernização de sistemas centrais, traduzindo investimentos em treinamento em reduções mensuráveis de erros. Esses painéis deslocaram as aprovações de orçamento de uma base de fé para uma base de evidências, embora a qualidade dos dados e a governança permaneçam obstáculos. As organizações que incorporam análises nos ciclos de tomada de decisão realizam correções de curso mais rápidas, enquanto os retardatários tratam os painéis como relatórios pós-ação. Em setores regulamentados, análises prontas para auditoria também satisfazem as equipes de conformidade que exigem vínculos rastreáveis entre intervenções e resultados.

Modelos de Trabalho Híbrido Pós-Pandemia Exigindo Mudança Cultural

O trabalho híbrido trouxe flexibilidade, mas também sobrecarga de reuniões e fadiga de colaboração. A Microsoft relatou que os funcionários remotos agora participam de 42% mais horas de reuniões do que em 2019, levando os líderes a redesenhar as rotinas síncronas. Os consultores estão elaborando fluxos de trabalho assíncronos, matrizes de direitos de decisão e rituais culturalmente adaptados para equilibrar autonomia e alinhamento. A Organização Internacional do Trabalho divulgou diretrizes de trabalho híbrido em 2024 que enfatizam o acesso equitativo ao desenvolvimento de carreira, pressionando as empresas a incorporar métricas de inclusão nos sistemas de desempenho.[2]Organização Internacional do Trabalho, "Diretrizes sobre Arranjos de Trabalho Híbrido," ilo.org As corporações da Ásia-Pacífico enfrentam um desafio maior, pois as normas hierárquicas colidem com a tomada de decisões distribuída, exigindo manuais de mudança localizados. Os adotantes bem-sucedidos combinam o redesenho de processos com coaching de liderança direcionado, evitando a resistência que paralisa as estratégias híbridas.

Ascensão da Mudança Organizacional Orientada por ESG

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia entrou em pleno vigor em 2024, obrigando aproximadamente 50.000 empresas a divulgar métricas detalhadas de ESG.[3]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," europa.eu Somente a conformidade gerou uma onda de projetos de mudança, mas os pioneiros tratam o ESG como fonte de vantagem competitiva, e não como um exercício de marcação de caixas. A Unilever documentou que a incorporação de metas de sustentabilidade nos planos de incentivo de 58.000 trabalhadores acelerou os marcos de redução de carbono. Os consultores agora integram o redesenho da cadeia de suprimentos, mudanças na alocação de capital e intervenções culturais em programas unificados de ESG. Imperativos sociais, como diversidade e inclusão, seguem a mesma onda, exigindo mudanças comportamentais sustentadas em vez de revisões de políticas. As atualizações de governança sobre composição do conselho e remuneração executiva ampliam ainda mais o mandato, transformando o ESG em um motor de transformação em toda a empresa.

Ritmo Crescente de Transformação Digital em PMEs

A acessibilidade da nuvem e a concorrência das fintechs pressionam as pequenas e médias empresas a se digitalizar ou sair do mercado. O Google Cloud constatou que 72% das pequenas empresas planejavam aumentar os gastos com tecnologia em 2025, mas apenas 34% tinham processos formais de mudança. Os subsídios governamentais amplificam a tendência: o programa Digital India da Índia reembolsa investimentos em nuvem e cibersegurança, catalisando a demanda por consultoria entre fabricantes com recursos limitados. Os consultores respondem com kits de ferramentas pré-configurados que comprimem prazos e custos, traduzindo metodologias de nível empresarial em manuais enxutos. A Prosci lançou uma estrutura simplificada em 2025 adaptada a empresas com equipes de mudança de uma ou duas pessoas. À medida que os comerciantes digitais crescem, a mudança estruturada acelera os ganhos de retenção, provando que os métodos formais geram dividendos mesmo no mercado intermediário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência à Mudança entre a Média Gerência | -1.1% | Global, mais forte em culturas hierárquicas | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Certificados em Gestão de Mudanças em Mercados Emergentes | -0.9% | África, América do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Complexidade das Estruturas Organizacionais | -0.6% | Conglomerados globais | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados em Ferramentas de Análise de Mudanças | -0.5% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência à Mudança entre a Média Gerência

Os gerentes intermediários equilibram metas do dia a dia enquanto implementam modelos de estado futuro, frequentemente encarando a transformação como uma ameaça à autoridade. A Siemens enfrentou um atraso de quatro meses na implantação de sua fábrica digital até garantir funções e lançar trilhas de requalificação para supervisores. A ambiguidade de papéis, o medo da automação e a visibilidade limitada dos benefícios de longo prazo geram resistência velada que se propaga por redes informais. Os consultores incorporam cada vez mais sistemas de desenvolvimento de carreira e reconhecimento para conquistar adesão, mas clientes com orçamento limitado podem subestimar esses custos intangíveis. Sem incentivos tangíveis, mesmo programas de mudança bem elaborados travam na camada de execução. Ciclos de comunicação contínuos e o envolvimento antecipado das camadas de supervisão mitigam a resistência, mas exigem determinação executiva.

Escassez de Profissionais Certificados em Gestão de Mudanças em Mercados Emergentes

A oferta de consultores credenciados fica aquém da demanda na África e na América do Sul. A Associação de Profissionais de Gestão de Mudanças observou que apenas 8% das solicitações globais de certificação originaram-se dessas regiões em 2025. A escassez de talentos infla os honorários e prolonga os prazos dos projetos, colocando a transformação estruturada fora do alcance das empresas locais. Os reguladores bancários da Nigéria associaram vários reveses no setor de bancos digitais à capacidade limitada de gestão de mudanças nas equipes de projeto.[4]Banco Central da Nigéria, "Relatório de Estabilidade Financeira 2024," cbn.gov.ng A Tata Consultancy Services criou um centro de treinamento em 2025 para certificar 5.000 profissionais até 2027, mas iniciativas semelhantes ainda são raras. Sem um desenvolvimento de capacidade mais amplo, as organizações recorrem a consultores generalistas, aumentando o risco de execução e diluindo os resultados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Análise Remodelando a Consultoria Tradicional

Os serviços de Estratégia e Planejamento detinham 27,13% da participação de mercado em 2025, refletindo seu papel fundamental na definição de roteiros de transformação, na obtenção de patrocínio executivo e no estabelecimento de estruturas de governança que orientam a implementação. No entanto, Análise e Mensuração de Mudanças está expandindo a um CAGR de 10,43%, pois as organizações exigem evidências quantificáveis de que os investimentos em mudança entregam os retornos prometidos, deslocando a alocação de orçamento do planejamento inicial para o monitoramento e a otimização contínuos. Treinamento e Desenvolvimento permanece essencial para desenvolver as capacidades dos funcionários, especialmente em iniciativas de transformação digital onde as lacunas de competências representam a principal barreira de adoção, enquanto os serviços de Comunicação e Engajamento estão evoluindo de mensagens unidirecionais para plataformas interativas que solicitam feedback e permitem o aprendizado entre pares.

Os serviços de Implementação de Processos estão crescendo à medida que as organizações reconhecem que a mudança sustentável requer a incorporação de novos comportamentos em fluxos de trabalho, métricas de desempenho e sistemas de tecnologia, em vez de depender apenas de campanhas de conscientização. A Integração de Plataformas de Adoção Digital emergiu como uma categoria de serviço distinta em 2024-2025, com fornecedores como WalkMe e Pendo fazendo parcerias com firmas de consultoria para combinar orientação dentro do aplicativo com metodologias de gestão de mudanças. O Suporte à Sustentabilidade da Mudança aborda a realidade de que a maioria das transformações regride em 18 meses sem reforço contínuo, criando demanda por projetos plurianuais que se estendem além da implementação inicial. A mudança em direção a serviços orientados por análise reflete uma maturação mais ampla do mercado, à medida que os compradores passam de adquirir a gestão de mudanças como uma caixa de conformidade para encará-la como uma capacidade estratégica que impulsiona a vantagem competitiva.

Por Porte Organizacional: PMEs Fechando a Lacuna de Adoção

As grandes empresas comandaram 60,86% da participação de mercado em 2025, impulsionadas por portfólios de transformação complexos que abrangem múltiplas geografias, unidades de negócios e plataformas tecnológicas. Essas organizações geralmente mantêm centros internos de excelência em gestão de mudanças, complementados por consultores externos para expertise especializada ou capacidade adicional durante períodos de pico de implementação. No entanto, as pequenas e médias empresas estão crescendo a um CAGR de 9,32%, pois ferramentas baseadas em nuvem e modelos de entrega virtual reduzem as barreiras de custo e complexidade que anteriormente limitavam o acesso a serviços profissionais de gestão de mudanças. A pandemia de COVID-19 acelerou essa tendência ao normalizar a consultoria remota e demonstrar que a gestão de mudanças eficaz não exige presença presencial em todos os projetos.

A adoção pelas PMEs é particularmente forte no varejo e no comércio eletrônico, onde a transformação digital é existencial e não opcional, e na manufatura, onde a automação e as iniciativas da Indústria 4.0 exigem requalificação da força de trabalho em escala. O Relatório de Tendências de Comércio 2025 da Shopify constatou que os comerciantes PMEs que utilizaram suporte de gestão de mudanças durante as migrações de plataforma experimentaram taxas de abandono de carrinho 47% menores e retenção de clientes 28% maior em comparação com aqueles que implementaram mudanças tecnológicas sem processos estruturados de mudança. O desafio para os consultores que atendem PMEs é entregar valor dentro de orçamentos e prazos comprimidos, exigindo metodologias padronizadas e o uso de tecnologia para automatizar tarefas rotineiras como mapeamento de partes interessadas e planejamento de comunicação. As grandes empresas continuam a impulsionar o crescimento absoluto da receita, mas as PMEs representam o futuro do mercado à medida que a transformação digital se torna universal, e não mais domínio exclusivo dos líderes do setor.

Por Vertical do Setor: Varejo Liderando a Transformação Orientada pelo Digital

Em 2025, o setor de TI e telecomunicações comandou a maior participação de mercado, com 18,23%. Essa dominância foi impulsionada por ciclos contínuos de atualização tecnológica, esforços de migração para a nuvem e o lançamento de produtos digitais, todos os quais exigiram adaptabilidade da força de trabalho e comunicação estratégica com os clientes. O setor enfrenta desafios distintos de gestão de mudanças, incluindo a adoção de DevOps, transformações ágeis e uma mudança fundamental de modelos de negócios centrados em produtos para plataformas. Essas mudanças não apenas redefinem as estruturas organizacionais, mas também seus sistemas de incentivo. Destacando a escala dessas mudanças, o relatório anual de 2024 da Ericsson revelou que sua migração para uma infraestrutura 5G nativa em nuvem exigiu gestão de mudanças para 95.000 funcionários em 180 países. Esse extenso esforço abrangeu redesenhos de funções, programas de certificação de competências e uma mudança cultural nas práticas de desenvolvimento de software. Além disso, as empresas de tecnologia estão na vanguarda da gestão de mudanças, frequentemente pilotando análises orientadas por IA e plataformas de adoção digital muito antes de se tornarem mainstream.

O varejo e o comércio eletrônico, crescendo a um robusto CAGR de 10,71%, lidera todos os setores. As empresas desse espaço estão lidando com a integração omnicanal, a otimização de estoque e os mecanismos de personalização. Esses avanços exigem a requalificação dos funcionários e a familiarização com novos fluxos de trabalho. Um desafio significativo surge do engajamento da força de trabalho de linha de frente, onde a alta rotatividade e os cargos de meio período complicam o treinamento e a comunicação. O relatório anual de 2024 do Walmart destacou a magnitude desses desafios, detalhando o programa de modernização de lojas da empresa. Essa iniciativa abrangeu 10.500 locais e impactou 1,6 milhão de colaboradores, exigindo redesenhos de funções, treinamento em tecnologia e uma mudança cultural nas expectativas de atendimento ao cliente. Enquanto isso, o setor de serviços financeiros permanece sustentado pela conformidade regulatória, transformações em bancos digitais e modernizações de sistemas centrais. Essas iniciativas afetam cada interação com o cliente. Em paralelo, saúde e ciências da vida estão adotando prontuários eletrônicos de saúde, modelos de cuidado baseados em valor e plataformas de telessaúde, remodelando fundamentalmente os fluxos de trabalho clínicos.

Por Modo de Entrega de Consultoria: Modelos Híbridos Equilibrando Flexibilidade e Presença

Em 2025, a entrega de consultoria híbrida dominou o cenário, capturando 44,21% da participação de mercado. As organizações são cada vez mais atraídas por esse modelo, que combina habilmente os benefícios de custo e a flexibilidade geográfica dos projetos remotos com a profundidade dos relacionamentos e as nuances culturais que as interações presenciais oferecem. Normalmente, essa abordagem utiliza a entrega remota para tarefas rotineiras, como treinamento, monitoramento de progresso e comunicação com partes interessadas, reservando a presença presencial para momentos cruciais. Esses incluem workshops executivos, ativação de redes de mudança e suporte à entrada em operação. De acordo com o Relatório de Tendências de Consultoria 2025 da Deloitte, os projetos híbridos superaram os modelos puramente remotos e presenciais, apresentando pontuações de satisfação do cliente 18% mais altas. Esse sucesso é atribuído à alocação otimizada de recursos e à flexibilidade para escalar o envolvimento dos profissionais com base nas necessidades específicas da fase de transformação.

A consultoria remota e virtual está testemunhando uma expansão robusta, crescendo a um CAGR de 9,68%, o mais rápido entre os modos de entrega. Esse crescimento é amplamente impulsionado pela maturação das plataformas tecnológicas e pelo crescente conforto organizacional com a colaboração distribuída para serviços de consultoria complexos. O cenário pós-pandemia viu a normalização de ferramentas como videoconferência, quadros brancos digitais e comunicação assíncrona. Essa mudança dissipou a crença de longa data de que a gestão de mudanças exige presença física para construção de relacionamentos e adoção. A análise da PwC de 2025 destacou um marco significativo: os projetos de gestão de mudanças remotos igualaram pela primeira vez a eficácia de seus equivalentes presenciais. Essa paridade foi amplamente impulsionada pelos avanços nas técnicas de facilitação virtual e pelo surgimento de plataformas especializadas adaptadas para tarefas de transformação distribuída. A mudança em direção à entrega remota não apenas amplia o acesso das firmas de consultoria a talentos globais, mas também lhes permite atender clientes em mercados secundários, onde a expertise local em gestão de mudanças pode ser escassa. No entanto, essa mudança também intensifica a concorrência, à medida que a diminuição das barreiras geográficas se torna evidente.

Análise Geográfica

A América do Norte gerou 38,43% da receita global em 2025, sustentada por ecossistemas profundos de profissionais e gastos empresariais em finanças, tecnologia e saúde. As multinacionais norte-americanas incorporam a validação de mudanças nos escritórios de gerenciamento de programas, garantindo uma demanda de base estável. O crescimento está se moderando à medida que grandes compradores internalizam atividades repetíveis e automatizam análises, mas as necessidades de consultoria persistem para tópicos de fronteira, como a governança de IA generativa. O Canadá apoia-se na expertise em mudanças para a digitalização do serviço público e a descarbonização do setor de recursos, mantendo o pipeline regional estável. Os ventos econômicos contrários podem atrasar iniciativas discricionárias, mas os requisitos regulatórios em saúde e finanças servem como contrapeso.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 10,22%. A modernização industrial da China impulsiona os conglomerados estatais a adotar linhas de produção enxutas e definidas por software, o que, por sua vez, exige requalificação da força de trabalho em larga escala. Os campeões de serviços de TI da Índia integram a gestão de mudanças na entrega global, enquanto as empresas domésticas adotam estruturas formais para conquistar contratos de exportação. As economias do Sudeste Asiático recorrem a consultores à medida que os governos digitalizam sistemas tributários, de licenciamento e de bem-estar social, aumentando a sofisticação da demanda local. O Japão e a Coreia do Sul apresentam desafios culturais para as metodologias ocidentais, levando à localização de modelos de engajamento de partes interessadas que respeitam a tomada de decisões por consenso. Em toda a região, leis rigorosas de localização de dados moldam as escolhas de ferramentas, favorecendo fornecedores com ofertas de nuvem específicas para a região.

A Europa apresenta crescimento em ritmo moderado, impulsionado pela legislação de ESG, mudanças demográficas e iniciativas de produtividade pós-pandemia. O Industrie 4.0 da Alemanha acelera as transformações fabris, e as instituições financeiras do Reino Unido reformulam suas operações para navegar pela divergência regulatória pós-Brexit. O Sul da Europa vê modernizações do setor público financiadas por subsídios do NextGenerationEU, ampliando o mercado endereçável. A conformidade com o RGPD complica a implantação de análises, mas as empresas que oferecem soluções de privacidade por design ganham vantagem competitiva. A América do Sul, liderada pelo Brasil, registra uma adoção incipiente, mas em aceleração, especialmente em bancos, energia e varejo. A volatilidade cambial e os ciclos orçamentários criam riscos de ritmo nos projetos, mas a expansão dos pagamentos digitais e do comércio eletrônico impulsiona as reformulações necessárias. O Oriente Médio, impulsionado por programas nacionais de diversificação, investe em mudança cultural para apoiar a competitividade do setor privado. A África permanece pequena, mas promissora, pois o banco móvel e a digitalização do setor público abrem oportunidades em mercados inexplorados; no entanto, a escassez de profissionais e as restrições de financiamento moderam as perspectivas de curto prazo.

Cenário Competitivo

O mercado de consultoria em gestão de mudanças apresenta uma fragmentação moderada, com os dez principais fornecedores respondendo coletivamente por aproximadamente 45-50% da receita. As quatro grandes redes de contabilidade vendem serviços de mudança de forma cruzada com habilidade, aproveitando seus relacionamentos de auditoria estabelecidos. Essa estratégia não apenas capitaliza a confiança que construíram com os clientes, mas também reforça suas credenciais de conformidade. Enquanto isso, as casas de estratégia, munidas de acesso ao nível do conselho e pesquisa aprofundada do setor, posicionam a gestão de mudanças como um componente fundamental da execução da estratégia. Esse posicionamento frequentemente lhes garante projetos que entrelaçam redesenhos em toda a empresa com alinhamentos culturais essenciais. Em outra frente, os gigantes de serviços de tecnologia integram perfeitamente a habilitação de mudanças em seus portfólios de transformação digital. Essa integração lhes permite apresentar soluções abrangentes, cobrindo desde a seleção e implementação de software até a garantia da adoção pelos usuários. Firmas especializadas, como a Prosci, conquistam um nicho ao monetizar treinamento e certificação, cultivando assim ecossistemas de profissionais internos que defendem e propagam suas metodologias.

Neste cenário competitivo, as estratégias estão cada vez mais centradas na diferenciação de ferramentas. Os fornecedores estão canalizando investimentos em tecnologias avançadas, aproveitando análises de sentimento orientadas por IA, modelos preditivos de adoção e plataformas de adoção digital para garantir resultados tangíveis. A tendência de aquisições é evidente, com foco em especialistas boutique com expertise em ESG ou software proprietário. Isso é evidenciado por uma série de negócios anunciados durante 2024-2025. Os novos entrantes, especialmente fornecedores de software, estão inovadoramente agrupando serviços de consultoria para agilizar as renovações de licenças, borrando efetivamente os limites tradicionais entre consultoria e ofertas de produtos. O desafio da escassez de talentos é grande, levando as empresas a formar parcerias com universidades e estabelecer academias internas, tudo em busca de cultivar e expandir seu grupo de profissionais.

As firmas boutique regionais conquistam seu nicho aproveitando profundos conhecimentos culturais e especializações verticais. Frequentemente, elas se encontram subcontratadas dentro de estruturas globais mais amplas. No entanto, à medida que o mercado evolui, as pressões de preço aumentam, especialmente para serviços percebidos como comoditizados. Isso levou muitos incumbentes a migrar para modelos de precificação baseados em valor, diretamente vinculados a KPIs de adoção. Olhando para o futuro, embora uma consolidação moderada pareça provável, a importância duradoura das compras centradas em relacionamentos e a influência das regulamentações locais garantem que ainda haja espaço suficiente para os players de nicho prosperarem.

Líderes do Setor de Consultoria em Gestão de Mudanças

Deloitte Touche Tohmatsu Limited

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Accenture expandiu sua prática de mudanças ao adquirir uma consultoria europeia focada em ESG que adicionou 450 profissionais e estruturas proprietárias.

- Dezembro de 2024: A Deloitte lançou uma plataforma de análise orientada por IA que prevê padrões de resistência e resultados de transformação com 78% de precisão.

- Novembro de 2024: A PwC formou uma aliança com a Microsoft para incorporar serviços de mudança nas implantações do Microsoft 365 e do Dynamics 365.

- Outubro de 2024: A Prosci fez parceria com cinco universidades indianas para certificar 5.000 profissionais até 2027, aliviando a escassez de talentos no Sul da Ásia.

Escopo do Relatório Global do Mercado de Consultoria em Gestão de Mudanças

O Relatório do Mercado de Consultoria em Gestão de Mudanças é Segmentado por Tipo de Serviço (Estratégia e Planejamento, Treinamento e Desenvolvimento, Implementação de Processos, Comunicação e Engajamento, Suporte à Sustentabilidade da Mudança, Integração de Plataformas de Adoção Digital, Análise e Mensuração de Mudanças), Porte Organizacional (Pequenas e Médias Empresas, Grandes Empresas), Vertical do Setor (TI e Telecomunicações, Saúde e Ciências da Vida, Manufatura, Serviços Financeiros, Varejo e Comércio Eletrônico, Governo e Setor Público, Energia e Serviços Públicos, Educação, Transporte e Logística), Modo de Entrega de Consultoria (Consultoria Presencial, Consultoria Remota/Virtual, Consultoria Híbrida) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estratégia e Planejamento |

| Treinamento e Desenvolvimento |

| Implementação de Processos |

| Comunicação e Engajamento |

| Suporte à Sustentabilidade da Mudança |

| Integração de Plataformas de Adoção Digital |

| Análise e Mensuração de Mudanças |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Serviços Financeiros |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Educação |

| Transporte e Logística |

| Consultoria Presencial |

| Consultoria Remota/Virtual |

| Consultoria Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Serviço | Estratégia e Planejamento | |

| Treinamento e Desenvolvimento | ||

| Implementação de Processos | ||

| Comunicação e Engajamento | ||

| Suporte à Sustentabilidade da Mudança | ||

| Integração de Plataformas de Adoção Digital | ||

| Análise e Mensuração de Mudanças | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical do Setor | TI e Telecomunicações | |

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Serviços Financeiros | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Energia e Serviços Públicos | ||

| Educação | ||

| Transporte e Logística | ||

| Por Modo de Entrega de Consultoria | Consultoria Presencial | |

| Consultoria Remota/Virtual | ||

| Consultoria Híbrida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de consultoria em gestão de mudanças até 2031?

Está previsto para atingir USD 3,29 bilhões até 2031.

Com que velocidade o mercado norte-americano está crescendo?

Espera-se que a América do Norte se expanda a uma taxa ligeiramente inferior ao CAGR global de 9,02% devido à maior maturidade, mas permanece o maior contribuinte regional.

Qual categoria de serviço está crescendo mais rapidamente?

Análise e Mensuração de Mudanças está crescendo a um CAGR de 10,43%, pois os clientes exigem rastreamento de ROI em tempo real.

Por que os modelos de trabalho híbrido estão impulsionando a demanda por consultoria?

Os arranjos híbridos exigem realinhamento cultural, redesenho de reuniões e sistemas de desempenho inclusivos que a maioria das empresas não possui internamente.

Qual é a maior barreira para uma transformação bem-sucedida?

A resistência da média gerência, impulsionada pela incerteza de papéis e prioridades concorrentes, permanece o principal desafio de execução.

Como as pequenas e médias empresas estão acessando a expertise em gestão de mudanças?

Os fornecedores oferecem kits de ferramentas modulares, coaching virtual e precificação por assinatura que reduzem os limites de custo e apoiam a adoção a um CAGR de 9,32% entre as PMEs.

Página atualizada pela última vez em: