Tamanho e Participação do Mercado de Serviços de Consultoria na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

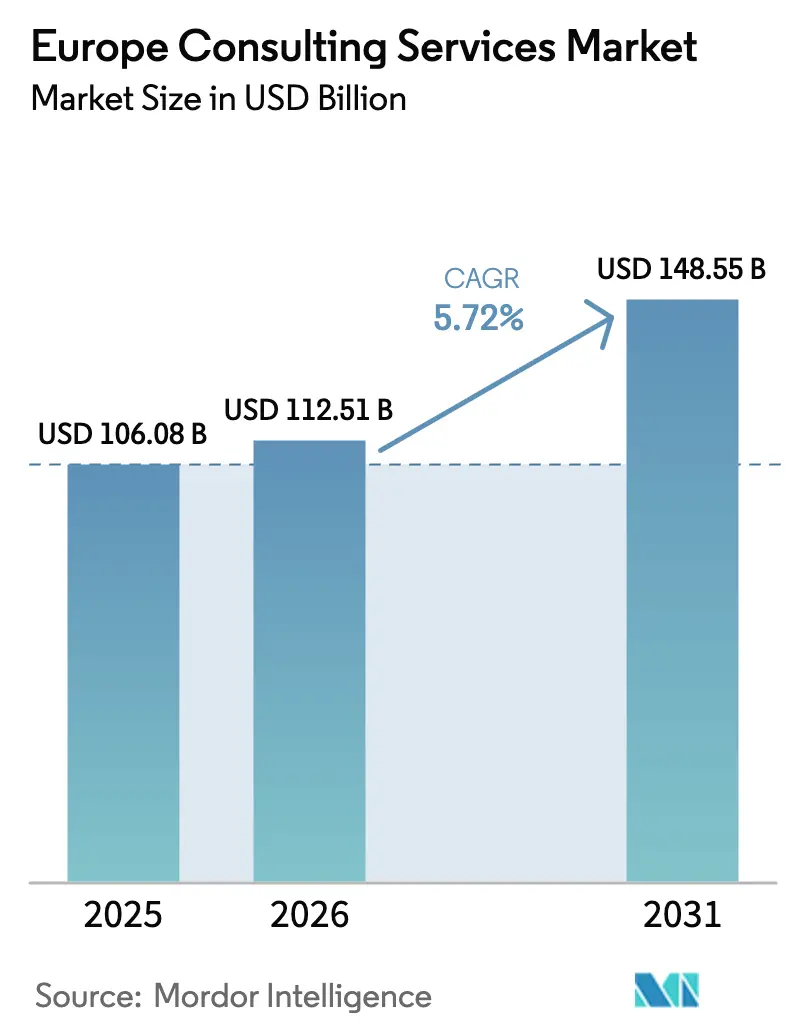

| Tamanho do mercado no ano base (2025) | 106.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 112.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria na Europa por Mordor Intelligence

O tamanho do mercado de serviços de consultoria na Europa está projetado em USD 106,08 bilhões em 2025, USD 112,51 bilhões em 2026, e deverá atingir USD 148,55 bilhões até 2031, crescendo a um CAGR de 5,71% de 2026 a 2031. A expansão reflete o aumento dos gastos com assessoria em conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa, a rápida implantação de IA generativa e os programas de digitalização financiados pelo Mecanismo de Recuperação e Resiliência. As empresas estão realocando orçamentos de projetos estratégicos discricionários para relatórios de sustentabilidade legalmente obrigatórios e ganhos de produtividade habilitados por tecnologia. A adoção de IA generativa está remodelando os modelos de entrega, com a execução remota e virtual ganhando participação em relação ao trabalho presencial tradicional. A intensidade competitiva está aumentando à medida que as integradoras do Big Four, as casas de estratégia e as grandes empresas de serviços de TI convergem para contratos baseados em resultados e enriquecidos por tecnologia.

Principais Conclusões do Relatório

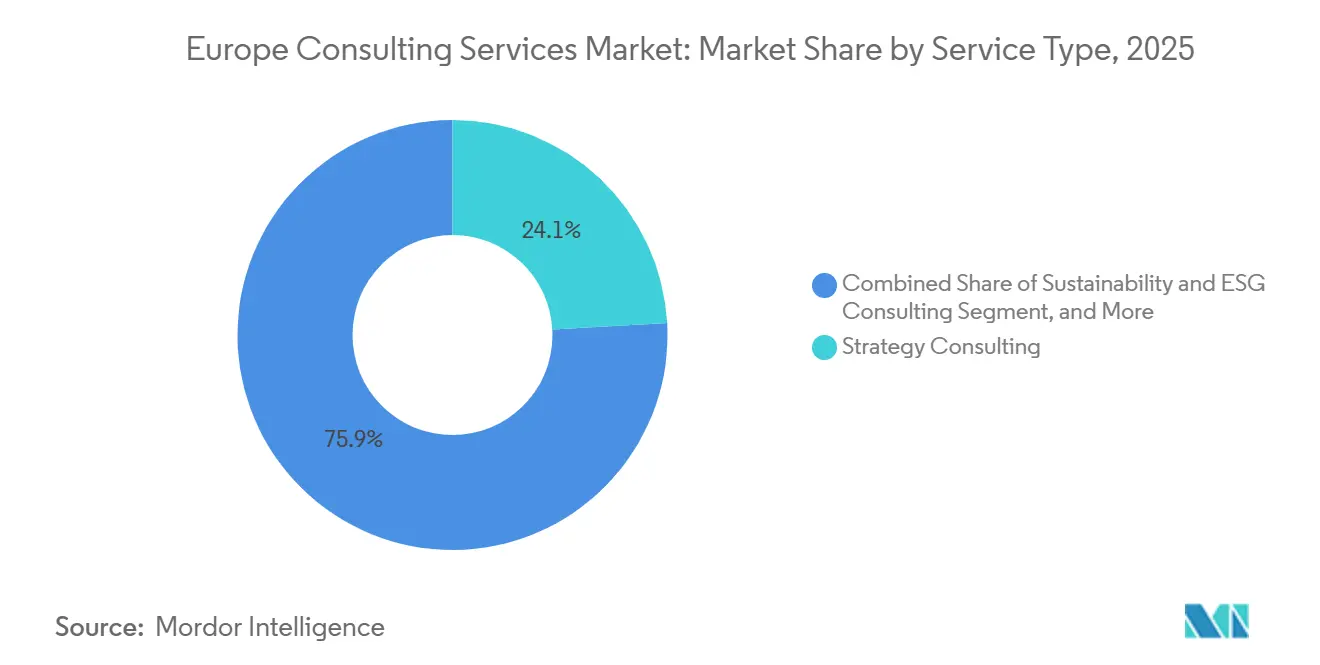

- Por tipo de serviço, a consultoria em estratégia detinha 24,11% da participação na receita em 2025, enquanto a consultoria em sustentabilidade e ESG está prevista para expandir a um CAGR de 6,81% até 2031.

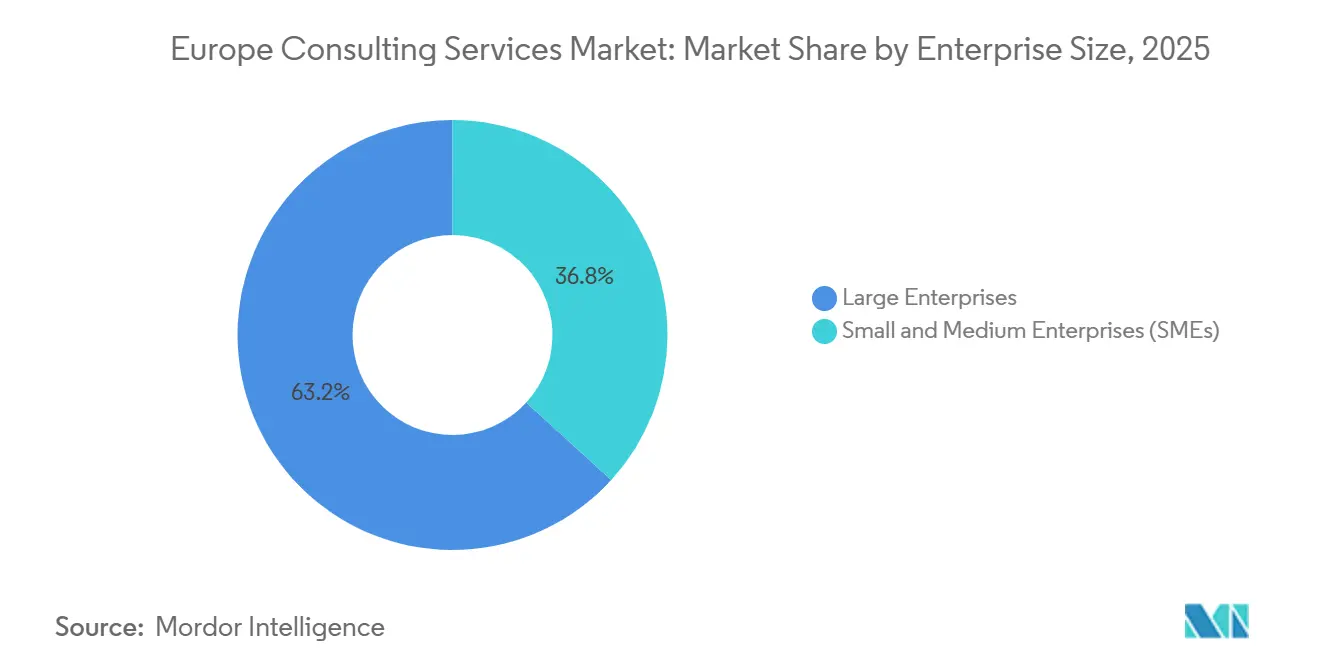

- Por porte de empresa, as grandes empresas responderam por 63,21% dos gastos em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 6,23% até 2031.

- Por setor do cliente, o BFSI gerou 19,87% da receita de 2025, enquanto a consultoria em energia e serviços públicos está projetada para crescer a um CAGR de 6,58% até 2031.

- Por modelo de entrega, os formatos híbridos responderam por 49,53% dos contratos de 2025, enquanto a entrega remota está prevista para expandir a um CAGR de 6,35% até 2031.

- Por geografia, o Reino Unido liderou com 27,39% de participação no mercado de serviços de consultoria na Europa em 2025; a Espanha avança ao CAGR mais rápido de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões de conformidade com o Pacto Ecológico Europeu e a CSRD | +1.20% | Em toda a UE, mais intenso na Alemanha, França e países nórdicos | Médio prazo (2 a 4 anos) |

| Demanda acelerada dos clientes por consultoria de produtividade habilitada por IA | +1.00% | Global, concentrado no Reino Unido, Alemanha e Benelux | Curto prazo (até 2 anos) |

| Financiamento da maturidade digital de PMEs por meio de subsídios do MRR da UE | +0.90% | Espanha, Itália, Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Convergência regulatória para serviços transfronteiriços | +0.70% | Em toda a UE, particularmente Benelux e países nórdicos | Longo prazo (4 anos ou mais) |

| Transição para modelos de precificação baseados em resultados | +0.50% | Reino Unido, Alemanha, França | Médio prazo (2 a 4 anos) |

| Nearshoring impulsionado pelo risco geopolítico nas cadeias de suprimentos | +0.40% | Europa Central e Oriental, Espanha, Portugal | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Pressões de Conformidade com o Pacto Ecológico Europeu e a CSRD

Aproximadamente 50.000 empresas europeias devem publicar divulgações de sustentabilidade auditadas a partir dos relatórios do exercício fiscal de 2025, um aumento de dez vezes em relação aos regimes anteriores.[1]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD)," finance.ec.europa.eu A demanda por assessoria concentra-se em plataformas de dados ESG, modelagem do Escopo 3 e prontidão para auditoria, com uma grande empresa citando um aumento de 43% ano a ano nos trabalhos vinculados à CSRD em 2025.[2]Deloitte, "CSRD Diretiva de Relatórios de Sustentabilidade Corporativa: Guia de Implementação," deloitte.com A responsabilidade legal agora se estende aos diretores financeiros, tornando o ESG uma prioridade de conformidade em nível de conselho, e não apenas uma iniciativa reputacional. O princípio de dupla materialidade da diretiva exige que as empresas quantifiquem tanto o risco financeiro relacionado ao clima quanto sua pegada ambiental, capacidades raramente encontradas internamente. A Alemanha e a França avançaram mais rapidamente devido à rigorosa aplicação nacional, enquanto os membros do sul e do leste estão escalando de forma mais gradual, aguardando orientações finais.[3]PwC, "Guia de Implementação da CSRD para Empresas Europeias," pwc.com

Demanda Acelerada dos Clientes por Consultoria de Produtividade Habilitada por IA

A adoção de IA generativa em empresas europeias subiu de 12% no início de 2024 para 38% em dezembro de 2025.[4]McKinsey and Company, "O Estado da IA em 2025: O Ano de Destaque da IA Generativa," mckinsey.com Os contratos de consultoria agora abrangem seleção de modelos, engenharia de prompts e conformidade com a Lei de IA da UE. As empresas agrupam o mapeamento de casos de uso, a execução de pilotos e a requalificação da força de trabalho em programas plurianuais que dependem cada vez mais de precificação baseada em resultados; 62% dos projetos de IA europeus de uma integradora em 2025 incluíam honorários vinculados ao sucesso. O Reino Unido e a Alemanha dominam os gastos graças a grandes reservas de talentos e infraestrutura de nuvem madura, enquanto os mercados do sul aceleram à medida que os hiperescaladores localizam centros de dados para satisfazer as regras de residência de dados.

Financiamento da Maturidade Digital de PMEs por meio de Subsídios do MRR da UE

A Espanha e a Itália juntas receberam mais de EUR 261 bilhões em alocações do MRR até 2026, com pelo menos 20% destinados à transição digital. Programas como o Kit de Digitalização da Espanha subsidiam até EUR 12.000 por PME para serviços de assessoria. Os créditos fiscais da Transizione 4.0 da Itália impulsionam uma adoção semelhante, especialmente nos clusters industriais do norte. Os membros da Europa Central e Oriental utilizam subsídios para modernizar a administração pública e a TI na saúde, comprimindo os prazos e favorecendo as consultorias com aceleradores pré-construídos. O encerramento da janela de financiamento em 2026 intensifica a demanda por intervenções de assessoria rápidas.

Convergência Regulatória para Serviços Transfronteiriços

A Diretiva de Serviços da UE e os esquemas de reconhecimento mútuo estão reduzindo as barreiras administrativas para a prestação de consultoria em múltiplos países. Uma proposta de janeiro de 2025 para padronizar contratos de prestação de serviços busca reduzir os custos jurídicos para empresas de médio porte que se expandem além-fronteiras. O Benelux e os países nórdicos já reconhecem qualificações profissionais entre si, permitindo a alocação de equipes de projeto de forma contínua. A harmonização é mais valiosa para competências de nicho escassas, como precificação de transferência ou design de ensaios clínicos, onde os clientes exigem cobertura consistente em múltiplas jurisdições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit persistente de talentos em análise avançada de dados | -0.80% | Alemanha, Reino Unido, países nórdicos | Médio prazo (2 a 4 anos) |

| Compressão de honorários por negociações conduzidas por procurement | -0.60% | Reino Unido, França, Alemanha | Curto prazo (até 2 anos) |

| Ferramentas de autoatendimento de IA generativa reduzindo trabalhos de nível básico | -0.40% | Global, mais agudo no Reino Unido e Benelux | Curto prazo (até 2 anos) |

| Escrutínio regulatório sobre fusões e aquisições de grandes integradoras-consultorias | -0.30% | Em toda a UE | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Déficit Persistente de Talentos em Análise Avançada de Dados

A Alemanha registrou 124.000 vagas não preenchidas em TI e análise de dados em dezembro de 2025, 17% a mais do que no ano anterior. A escassez infla os salários, comprime as margens dos projetos e leva as empresas a adquirir boutiques ou abrir hubs de nearshoring. As restrições de imigração do Reino Unido limitam ainda mais a entrada de cientistas de dados não pertencentes à UE, levando os escritórios de Londres a transferir a entrega para Dublin e Varsóvia. As universidades nórdicas formam menos graduados em ciência da computação do que a demanda local, agravando o déficit apesar das regras liberais de visto. Os clientes regulados frequentemente insistem em equipes locais, limitando o offshoring como medida de mitigação.

Compressão de Honorários por Negociações Conduzidas por Procurement

As corporações europeias centralizaram os gastos com consultoria sob estruturas de gestão por categoria que reduziram as diárias médias em 15 a 25% desde 2023. O procurement agora co-aprova contratos acima de EUR 500.000 e compara propostas com alternativas offshore ou internas. A precificação baseada em resultados transfere o risco de entrega para as consultorias e exige investimento antecipado em ferramentas proprietárias, desafiando as empresas de médio porte. Os assistentes de pesquisa de IA generativa corroem ainda mais a disposição de pagar por mão de obra júnior, pressionando as empresas a se reposicionarem para assessoria de alto valor ao nível de diretoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consultoria em Sustentabilidade Supera as Linhas Tradicionais

A consultoria em estratégia gerou a maior participação de 24,11% na receita do mercado de serviços de consultoria na Europa em 2025. Os projetos de sustentabilidade e ESG, no entanto, estão previstos para registrar o CAGR mais alto de 6,81%, impulsionados pelos prazos da CSRD e pela supervisão de risco climático em nível de conselho. Os contratos de transformação digital capturam demanda adjacente à medida que os clientes incorporam métricas de ESG em sistemas ERP e painéis de clientes. A consultoria em operações permanece resiliente devido à contenção de custos e à volatilidade da cadeia de suprimentos. A assessoria financeira se beneficia do intenso fluxo de negócios em energia renovável e saúde, enquanto a assessoria em tecnologia e cibersegurança convergem sob o regime mais rigoroso da NIS2.

O impulso da sustentabilidade está deslocando a participação de carteira. Empresas com metodologias CSRD verificadas e aceleradores de contabilidade do Escopo 3 estão conquistando contratos plurianuais de retenção. O tamanho do mercado de serviços de consultoria na Europa vinculado à garantia de ESG está projetado para crescer mais rapidamente do que qualquer outra sublinha até 2031. Enquanto isso, a precificação baseada em resultados ganha força em operações e transformação digital, embora os contratos de estratégia e assessoria financeira permaneçam em grande parte por tempo e materiais devido à criação de valor intangível. As práticas de RH e gestão de mudanças se voltam para o planejamento da força de trabalho habilitado por IA, integrando treinamento em IA generativa em mais da metade dos contratos de 2025.

Por Setor do Cliente: A Transição Energética Impulsiona a Consultoria em Serviços Públicos

O BFSI contribuiu com 19,87% dos honorários de 2025, ancorado pelos programas de conformidade com Basileia IV e a Lei de Resiliência Operacional Digital. Os contratos em energia e serviços públicos devem registrar o CAGR mais rápido de 6,58%, refletindo os mandatos de modernização da rede elétrica no âmbito do REPowerEU. Os clientes de manufatura sustentam gastos robustos em Indústria 4.0 e transições para a economia circular, enquanto a consultoria em saúde se expande junto com o número recorde de aprovações de medicamentos em 2025.

Os projetos em serviços públicos agrupam cada vez mais estratégia, mapeamento tecnológico e análise de manutenção preditiva, elevando o tamanho do mercado de serviços de consultoria na Europa associado ao setor. A demanda do consumidor e do varejo se recupera, centrada na integração omnicanal e na rotulagem de sustentabilidade. Os contratos no setor público crescem à medida que os governos implantam fundos do MRR para serviços digitais, e os clientes do setor de transportes firmam parcerias em roteiros de descarbonização alinhados com os padrões de CO₂ do Fit for 55.

Por Porte de Empresa: As PMEs Aceleram a Adoção de Assessoria

As grandes empresas responderam por 63,21% dos gastos em 2025, mas as PMEs estão previstas para registrar o CAGR mais acelerado de 6,23%. Programas apoiados por subsídios, como o Kit de Digitalização da Espanha, reduzem os custos de entrada na assessoria, ampliando a participação de mercado de serviços de consultoria na Europa dos contratos com PMEs. Aceleradores padronizados e precificação modular ajudam as grandes consultorias a penetrar na demanda do mercado intermediário, enquanto as boutiques aproveitam o idioma local e a especialização setorial.

A entrega remota reduz os custos de deslocamento, tornando economicamente viável atender PMEs em regiões periféricas. O tamanho do mercado de serviços de consultoria na Europa para assessoria a PMEs está pronto para se expandir à medida que as propostas de harmonização contratual reduzem a complexidade jurídica entre os estados membros. As grandes empresas continuarão a dominar os programas intensivos em capital de ERP e pós-fusão, embora a pressão do procurement comprima as margens e force as empresas a se diferenciarem por meio de análises proprietárias e modelos de co-investimento.

Por Modelo de Entrega: O Híbrido Domina, o Remoto Ganha Terreno

Os formatos híbridos responderam por 49,53% dos contratos de 2025, equilibrando a construção de relacionamentos presenciais com as eficiências da execução virtual. A entrega remota, o modelo de crescimento mais rápido com um CAGR de 6,35%, beneficia-se de plataformas de colaboração maduras e da disciplina de custos dos clientes. O tamanho do mercado de serviços de consultoria na Europa associado ao trabalho totalmente remoto está se expandindo à medida que os contratos implantam talentos especializados além-fronteiras sem obstáculos de visto.

A presença presencial permanece essencial para programas de integração e gestão de mudanças de alto risco, mas segue cada vez mais um ritmo de semanas de imersão em vez de residência contínua. A entrega remota também apoia o acesso à assessoria para PMEs e projetos de nicho em setores regulados. A orientação proposta pela UE sobre tributação do trabalho remoto transfronteiriço poderia acelerar ainda mais a adoção ao aliviar os encargos de conformidade.

Análise Geográfica

O Reino Unido respondeu por 27,39% da receita de 2025, sustentado pela concentração de sedes globais em Londres e pelos profundos mercados de capitais. A Alemanha e a França representam conjuntamente cerca de 35% dos gastos, impulsionados por grandes bases industriais e cenários regulatórios complexos. As nações do Benelux superam seu peso econômico graças a densas populações de PMEs e infraestrutura digital avançada.

A Espanha está projetada para registrar o CAGR mais rápido de 6,31% até 2031, à medida que EUR 69,5 bilhões em subsídios do MRR financiam transições digitais e verdes. A Itália segue uma trajetória semelhante, impulsionada pelos incentivos da Transizione 4.0 voltados para os clusters industriais do norte. Os países nórdicos exibem alta intensidade de consultoria per capita, sustentada pela adoção precoce de relatórios de sustentabilidade e pela liderança na adoção de IA.

A Europa Central e Oriental ganha força como hub de nearshoring para manufatura e serviços compartilhados, impulsionando a demanda por assessoria em cadeia de suprimentos e cibersegurança. A Irlanda se beneficia de seu papel como base europeia para multinacionais de tecnologia e farmacêuticas, enquanto Portugal e Grécia registram atividade de projetos ligada à modernização do turismo e a investimentos em manufatura inteligente. Os países bálticos exploram seu histórico em governo eletrônico para atrair consultoria em fintech e cibersegurança, reforçando a diversidade geográfica no mercado de serviços de consultoria na Europa.

Cenário Competitivo

O mercado permanece moderadamente concentrado; o Big Four detém coletivamente cerca de 35 a 40% da receita, mas nenhum ultrapassa 12% individualmente. Deloitte, PwC, EY e KPMG aproveitam suas presença multidisciplinar e relacionamentos de auditoria para conquistar grandes mandatos de transformação. As casas de estratégia McKinsey, BCG e Bain dominam a assessoria ao nível de diretoria, cobrando tarifas premium, mas competindo cada vez mais com as grandes empresas de serviços de TI como Accenture, Capgemini, IBM Consulting, Infosys, TCS e Wipro, que agrupam assessoria com implementação e serviços gerenciados.

Empresas europeias de médio porte, incluindo Roland Berger, BearingPoint e PA Consulting, se diferenciam por meio de especialização setorial e agilidade na entrega local. Os espaços em branco em consultoria de sustentabilidade e IA generativa permitem que boutiques com profundo conhecimento de domínio cobrem preços premium e atraiam propostas de aquisição.

Os limites antitruste introduzidos em janeiro de 2025 desaceleram os megadeals, mas criam espaço para aquisições complementares abaixo de EUR 500 milhões, remodelando o tabuleiro competitivo. A capacidade tecnológica está emergindo como o diferenciador decisivo, com as empresas líderes implantando plataformas de análise proprietárias, assistentes de IA e portais de autoatendimento para clientes que aumentam os custos de troca.

Líderes do Setor de Serviços de Consultoria na Europa

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International

PricewaterhouseCoopers LLP

McKinsey & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Fundo Europeu de Investimento mobilizou EUR 2,5 bilhões para financiamento de inovação, sustentabilidade e digitalização de PMEs espanholas, beneficiando mais de 6.000 empresas.

- Abril de 2025: A Bridgepoint adquiriu uma participação minoritária na Argon & Co, avaliando a consultoria global de estratégia operacional em um mercado no valor de EUR 4,4 bilhões e com crescimento anual de 7%.

- Abril de 2025: A CGI concordou em adquirir a Apside, adicionando 2.500 engenheiros na França, Canadá e Suíça.

- Março de 2025: A Deloitte lançou a Zora AI e a EY disponibilizou 150 agentes de conformidade fiscal, avançando nos modelos de entrega de serviço como software.

- Janeiro de 2025: A A.T. Kearney adquiriu a Project Partners Management GmbH para fortalecer a capacidade de transformação SAP S/4HANA na região DACH.

- Novembro de 2024: A Visionet Systems adquiriu a Rödl Dynamics para expandir a consultoria em Microsoft Dynamics nos mercados de língua alemã.

Escopo do Relatório do Mercado de Serviços de Consultoria na Europa

O Relatório do Mercado de Serviços de Consultoria na Europa é Segmentado por Tipo de Serviço (Operações, Estratégia, Assessoria Financeira, Assessoria em Tecnologia, RH e Gestão de Mudanças, Sustentabilidade e ESG, Transformação Digital), Setor do Cliente (BFSI, Manufatura, Saúde, Energia, TIC, Consumidor, Demais), Porte de Empresa (Grande, PMEs), Modelo de Entrega (Presencial, Remoto, Híbrido) e Geografia (Reino Unido, Alemanha, França, Benelux, Itália, países nórdicos, Espanha, Europa Central e Oriental, Demais). As Previsões de Mercado são Fornecidas em Valor (USD).

| Consultoria em Operações |

| Consultoria em Estratégia |

| Assessoria Financeira |

| Assessoria em Tecnologia |

| RH e Gestão de Mudanças |

| Consultoria em Sustentabilidade e ESG |

| Consultoria em Transformação Digital |

| BFSI |

| Manufatura e Industriais |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| TIC e Mídia |

| Consumidor e Varejo |

| Demais Setores de Clientes |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Contrato Presencial |

| Remoto/Virtual |

| Modelo Híbrido |

| Reino Unido |

| Alemanha |

| França |

| Benelux |

| Itália |

| Países Nórdicos |

| Espanha |

| Europa Central e Oriental (incl. Polônia) |

| Restante da Europa |

| Por Tipo de Serviço | Consultoria em Operações |

| Consultoria em Estratégia | |

| Assessoria Financeira | |

| Assessoria em Tecnologia | |

| RH e Gestão de Mudanças | |

| Consultoria em Sustentabilidade e ESG | |

| Consultoria em Transformação Digital | |

| Por Setor do Cliente | BFSI |

| Manufatura e Industriais | |

| Saúde e Ciências da Vida | |

| Energia e Serviços Públicos | |

| TIC e Mídia | |

| Consumidor e Varejo | |

| Demais Setores de Clientes | |

| Por Porte de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Modelo de Entrega | Contrato Presencial |

| Remoto/Virtual | |

| Modelo Híbrido | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Benelux | |

| Itália | |

| Países Nórdicos | |

| Espanha | |

| Europa Central e Oriental (incl. Polônia) | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de consultoria na Europa em 2026 e qual é sua taxa de crescimento?

Está avaliado em USD 112,51 bilhões em 2026 e está projetado para crescer a um CAGR de 5,71% até 2031.

Qual linha de serviço está se expandindo mais rapidamente?

A consultoria em sustentabilidade e ESG está prevista para registrar o CAGR mais alto de 6,81% à medida que os prazos de conformidade com a CSRD se aproximam.

Qual setor de clientes apresenta o maior potencial de crescimento?

A consultoria em energia e serviços públicos está projetada para expandir a um CAGR de 6,58%, refletindo os investimentos em modernização da rede elétrica e transição energética.

Qual modelo de entrega está ganhando participação mais rapidamente?

A entrega remota e virtual está crescendo a um CAGR de 6,35% à medida que os clientes buscam eficiência de custos e flexibilidade de talentos.

Como as PMEs estão influenciando a dinâmica do mercado?

Os gastos com assessoria para PMEs estão crescendo a um CAGR de 6,23%, impulsionados por subsídios da UE que subsidiam a consultoria em digitalização e sustentabilidade.

Quais fatores estão pressionando os honorários de consultoria?

As negociações centralizadas de procurement e a disponibilidade de ferramentas de pesquisa de IA generativa estão comprimindo as diárias em 15 a 25%.

Página atualizada pela última vez em: