Tamanho e Participação do Mercado Europeu de Serviços de Consultoria de Gestão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

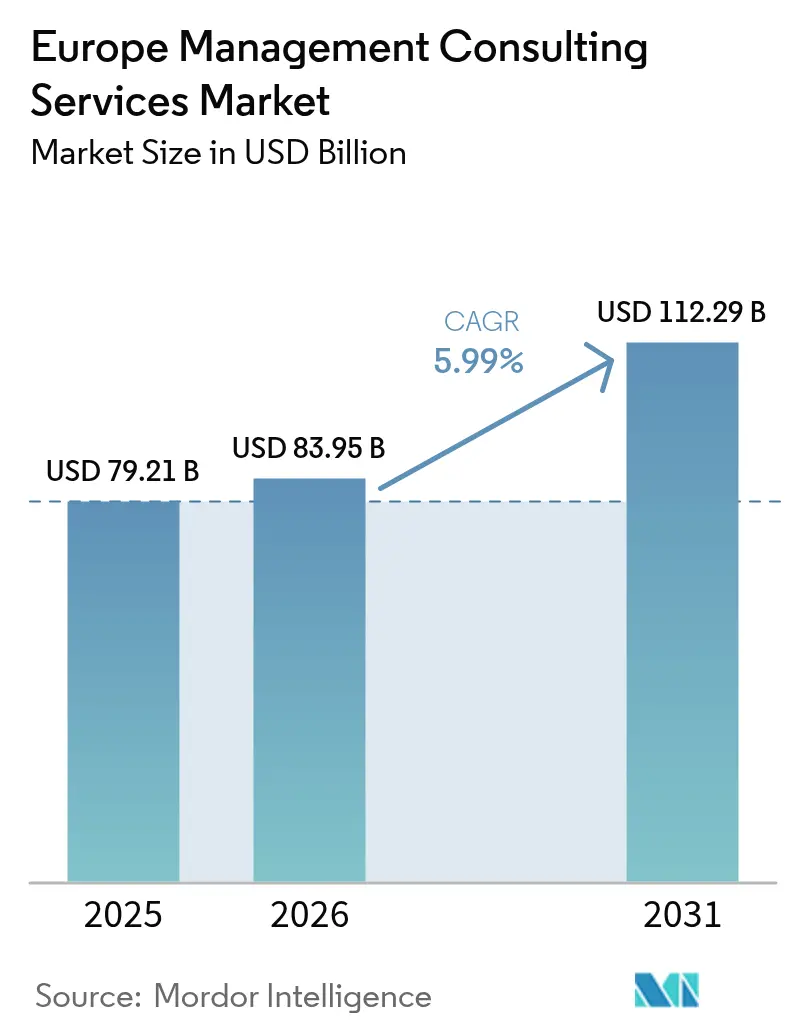

| Tamanho do mercado no ano base (2025) | 79.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Serviços de Consultoria de Gestão por Mordor Intelligence

O tamanho do mercado europeu de serviços de consultoria de gestão em 2026 é estimado em USD 83,95 mil milhões, crescendo a partir do valor de 2025 de USD 79,21 mil milhões, com projeções para 2031 de USD 112,29 mil milhões, crescendo a uma CAGR de 5,99% no período 2026-2031. O aumento dos investimentos em transformação digital, a expansão das regulamentações ESG e a aceleração da adoção de IA posicionam as empresas de consultoria como parceiros indispensáveis para o realinhamento estratégico e a eficiência operacional. Os compromissos de excelência operacional dominam os gastos atuais, mas a rápida expansão dos programas de IA generativa está a desviar a quota de carteira para a consultoria digital e de análise de dados. Regionalmente, a região DACH mantém a liderança com base na forte base industrial da Alemanha, enquanto a Europa Central e Oriental (ECO) regista os ganhos mais rápidos à medida que os fundos da UE fluem para a modernização. A intensidade competitiva está a aumentar, com especialistas boutique e plataformas de freelance a pressionar as estruturas de honorários tradicionais, levando os Quatro Grandes a redobrar o foco nos ecossistemas tecnológicos e na precificação baseada em resultados.

Principais Conclusões do Relatório

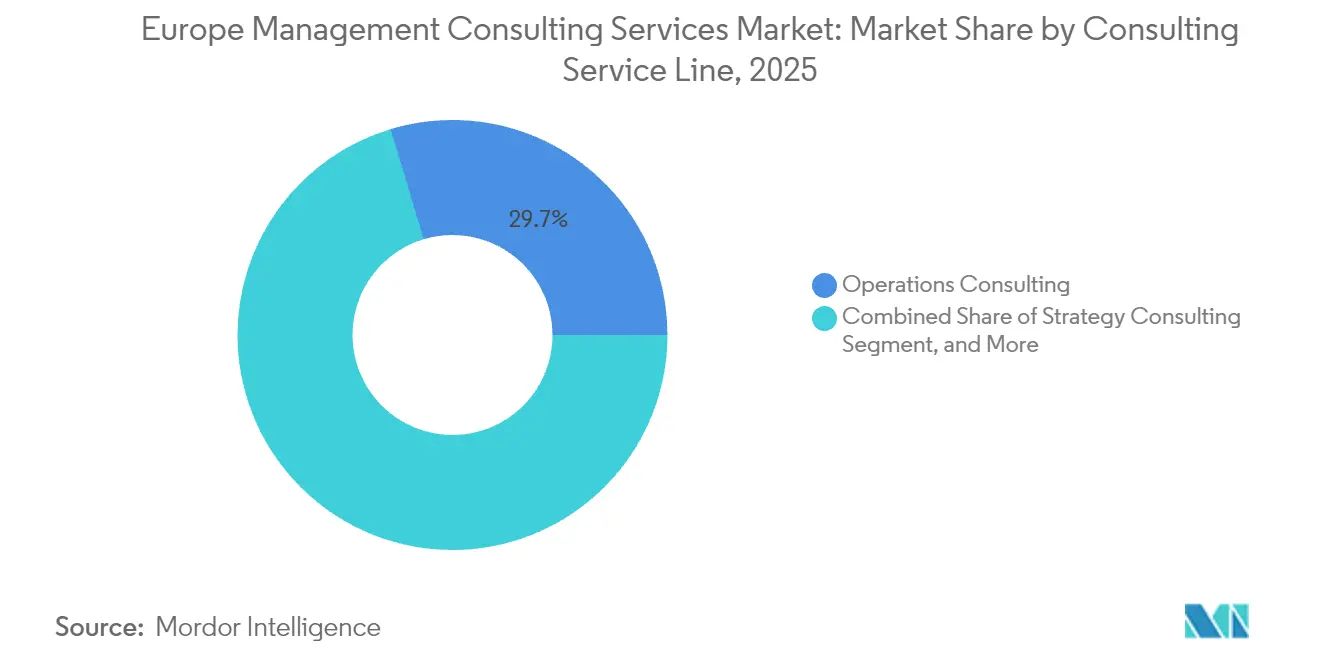

- Por linha de serviço de consultoria, a Consultoria de Operações deteve 29,65% da quota do mercado europeu de serviços de consultoria de gestão em 2025; a Consultoria Digital/IA está a avançar a uma CAGR de 12,29% até 2031.

- Por indústria do cliente, os Serviços Financeiros lideraram com uma quota de 33,05% do tamanho do mercado europeu de serviços de consultoria de gestão em 2025, enquanto a Saúde e Ciências da Vida regista a CAGR mais rápida de 9,92% até 2031.

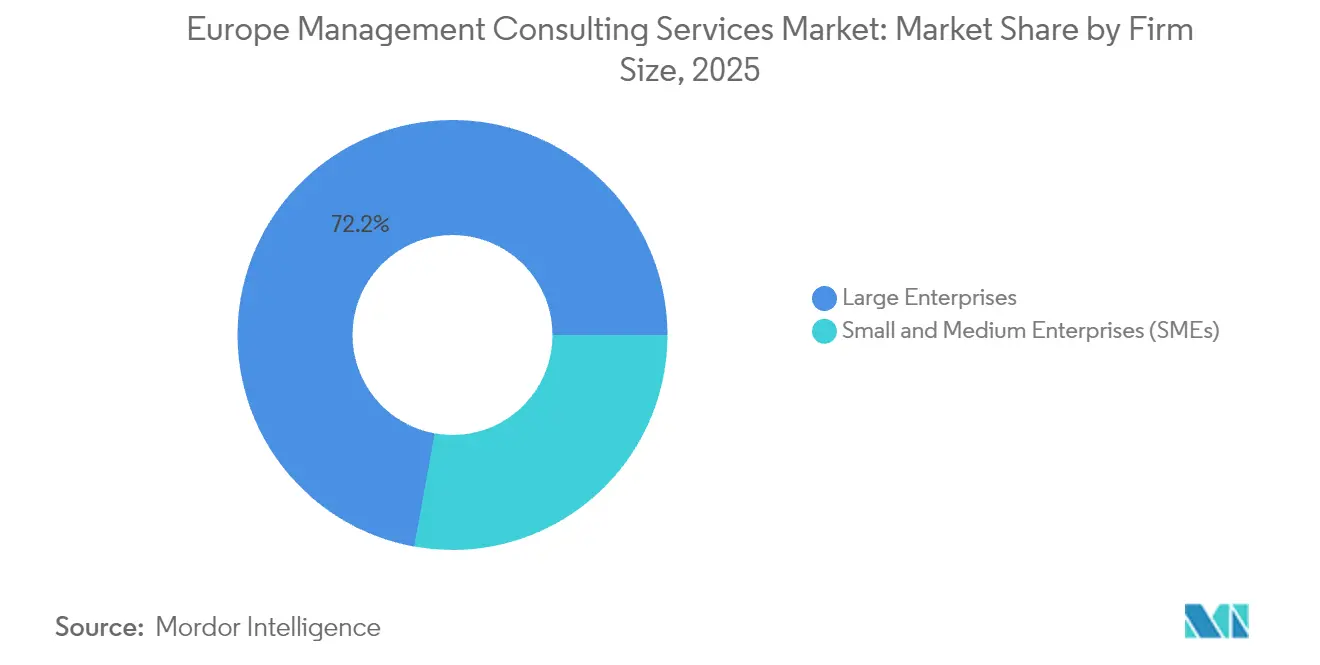

- Por tamanho de empresa, as grandes empresas representaram 72,15% do tamanho do mercado europeu de serviços de consultoria de gestão em 2025, e as PMEs estão a expandir-se a uma CAGR de 8,33% com base em modelos de subscrição.

- Por modelo de entrega, os projetos presenciais capturaram 57,62% da quota do mercado europeu de serviços de consultoria de gestão em 2025, enquanto a entrega totalmente remota registou a CAGR mais elevada de 14,71% até 2031.

- Por geografia, a região DACH dominou com 26,28% de quota do mercado europeu de serviços de consultoria de gestão em 2025, e a ECO está projetada para crescer a uma CAGR de 7,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Serviços de Consultoria de Gestão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento nos gastos em transformação digital | +1.8% | Global; mais forte na região DACH e no Reino Unido | Médio prazo (2-4 anos) |

| Procura crescente de análise avançada de dados e IA | +1.5% | DACH; Países Nórdicos; expansão para o Sul da Europa | Longo prazo (≥ 4 anos) |

| Complexidade regulatória associada a ESG | +1.2% | Em toda a UE; notável na região DACH e em França | Médio prazo (2-4 anos) |

| Mandatos de conformidade em cibersegurança | +1.0% | Em toda a UE; foco nos Serviços Financeiros | Curto prazo (≤ 2 anos) |

| Adoção de consultoria baseada em subscrição | +0.8% | Reino Unido e DACH; expansão para o Sul da Europa | Longo prazo (≥ 4 anos) |

| Procura de roteiros de descarbonização por PMEs | +0.6% | Em toda a UE; liderança dos Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos em Transformação Digital

As empresas europeias aumentaram os seus gastos em transformação digital para USD 1,1 biliões em 2024, um crescimento de 9% em relação ao ano anterior, com software e serviços de TI a absorver a maior parte do orçamento [1]Cognizant, "A IA generativa está a ganhar terreno nas empresas da região DACH," cognizant.com. As empresas da região DACH planeiam investimentos médios em IA generativa de USD 37 milhões durante 2025, mas 71% reconhecem que o progresso está atrasado devido a lacunas de talento. Ícones industriais como a Fresenius reduziram o tempo de administração do SAP em 50% após a migração para a nuvem, comprovando o retorno sobre o investimento tangível perante os conselhos de administração. As consultorias dos Países Nórdicos, atualmente avaliadas em EUR 2,77 mil milhões, atribuem mais de um terço das receitas a projetos digitais. Empresas do setor industrial como a Evyap reduziram os desperdícios em 23% utilizando análise de dados IoT, reforçando a procura por consultoria tecnológica de ponta a ponta.

Procura Crescente de Consultoria em Análise Avançada de Dados e IA

A adoção de IA generativa transitou de prova de conceito para missão crítica, com 77% dos líderes de serviços financeiros europeus a esperar aumentos significativos de produtividade e 68% a prever a reformulação de funções profissionais nos próximos 12 meses. Apesar do apetite, 35% carecem de roteiros concretos de atualização de competências, o que abre oportunidades de consultoria. As empresas de consultoria do Reino Unido reservam GBP 1,9 milhões por empresa para o desenvolvimento de capacidades em IA até 2026. Os ecossistemas de parcerias são fundamentais, como ilustrado pela aliança da NTT Data com a Mistral AI para fornecer IA empresarial soberana para setores regulados. Os Quatro Grandes planeiam coletivamente mais de USD 5 mil milhões em investimentos em plataformas de IA até 2030, sinalizando uma expansão da capacidade consultiva a longo prazo.

Complexidade Regulatória Associada a ESG

A Diretiva de Relato de Sustentabilidade Corporativa (CSRD) da UE introduz 80 requisitos de divulgação e 800 pontos de dados, alargando a conformidade a cerca de 50.000 empresas a partir de 2024. As avaliações de dupla materialidade informam agora as estratégias de alocação de capital, incorporando o apoio de consultoria nas funções de finanças e risco. A reformulação da banca digital do BBVA com integração de ESG, sustentada por consultores, gerou um lucro de EUR 8,02 mil milhões, enquanto a aquisição de clientes digitais cresceu para 65%. As PMEs enfrentam as maiores dificuldades; embora 72% utilizem dados, a especialização em ESG permanece escassa, impulsionando a procura de serviços de consultoria modular. As consultorias integram agora análise de sustentabilidade nos roteiros de transformação para assegurar credenciais de licença de operação para os seus clientes.

Mandatos de Conformidade em Cibersegurança

O Regulamento de Resiliência Operacional Digital (DORA) e a Diretiva NIS2 impõem normas vinculativas de cibersegurança a entidades financeiras e infraestruturas críticas, com efeitos a partir de janeiro de 2025. As empresas europeias alocam 9% dos orçamentos de TI à segurança da informação, um aumento de 1,9 pontos percentuais em relação ao ano anterior, enquanto 89% preveem contratações adicionais para cumprir as obrigações da NIS2. Os custos médios de violação atingiram EUR 4,4 milhões, com o erro humano a ser responsável por 68% dos incidentes, sublinhando a necessidade de consultoria técnica integrada e de gestão da mudança. A procura associada à conformidade acelera avaliações de ciclo curto, projetos de modernização de SOC e programas plurianuais de governação do risco cibernético para bancos e seguradoras.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez grave de talento e atrito | −1.2% | Global; agudo na região DACH e no Reino Unido | Curto prazo (≤ 2 anos) |

| Pressão sobre as taxas de honorários por parte da contratação pública profissional | −0.8% | Em toda a UE; mercados maduros | Médio prazo (2-4 anos) |

| Plataformas de estratégia de autoatendimento baseadas em IA | −0.6% | DACH, Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Crescimento dos mercados de consultoria freelance | −0.4% | Reino Unido, DACH; expansão gradual na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Grave de Talento e Atrito

A rotatividade na consultoria europeia é em média de 13,25%, com o atrito de profissionais juniores nos Quatro Grandes a atingir 22%, impulsionado por longas horas de trabalho e esgotamento profissional. A lacuna agrava-se na cibersegurança, onde 76% dos colaboradores carecem de credenciais formais, amplificando o risco de entrega. As empresas alemãs estão a aumentar os salários em média 2,5% em 2025 como parte de iniciativas de retenção, com aumentos de 3,5% para cargos de entrada. As escasseces persistentes limitam a velocidade de arranque dos projetos, compelindo as empresas a priorizar contas de maior margem e a comprimir ainda mais o crescimento em fluxos de trabalho comoditizados.

Pressão sobre as Taxas de Honorários por Parte da Contratação Pública Profissional

As equipas de contratação pública sofisticadas aproveitam a incerteza macroeconómica para negociar a redução das taxas diárias e exigir garantias de desempenho. A Deloitte no Reino Unido registou uma queda de 1% nas receitas de consultoria em 2024 sob pressão de preços. Os consultores alemães esperam um crescimento de 11,9% em 2025 face a 9,4% para os seus pares internacionais, apontando para a concorrência de preços local e para a maturação do mercado. A consultoria em sustentabilidade ilustra a pressão: as missões básicas situam-se entre GBP 300-400, mas a especialização em ESG ultrapassa GBP 1.000, obrigando as empresas a comprovar o valor diferencial. Os mercados de freelance intensificam esta dinâmica, criando benchmarks transparentes e corroendo as margens premium tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: A Excelência Operacional Mantém a Liderança

A Consultoria de Operações capturou 29,65% do tamanho do mercado europeu de serviços de consultoria de gestão em 2025, uma vez que as empresas procuraram otimizar custos e preparar as redes de fornecimento para o futuro em meio a uma procura volátil. A Consultoria de Estratégia, embora fundamental, ocupa agora uma posição secundária face aos compromissos digitais, à medida que os conselhos de administração procuram resultados concretos e rápidos nos projetos de produtividade. A Consultoria Digital/IA está a crescer mais rapidamente, avançando a uma CAGR de 12,29% até 2031, impulsionada pelo design de roteiros de IA, integração de plataformas de dados e mandatos de migração para a nuvem.

O mercado europeu de serviços de consultoria de gestão valoriza cada vez mais subserviços especializados, como a consultoria em sustentabilidade e conformidade de risco, que aumentam em paralelo com as novas diretivas da UE. Os mandatos centrados na tecnologia dominam os pipelines de contratação; bancos como o Credit Europe reduziram o tempo de integração de duas semanas para 15 minutos após a re-plataformização com microsserviços, ilustrando o retorno do redesenho operacional liderado pela tecnologia. O trabalho de risco e conformidade acelera com o DORA e a NIS2, enquanto a consultoria ESG ganha momentum com as regras da CSRD. As empresas que constroem equipas multidisciplinares que combinam especialização setorial com talento analítico estão a ganhar contratos de retenção plurianuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria do Cliente: Os Serviços Financeiros Mantêm-se na Frente

Os Serviços Financeiros comandaram 33,05% da quota do mercado europeu de serviços de consultoria de gestão em 2025, suportados pela complexidade regulatória, pela disrupção das fintechs e pela modernização multi-nuvem. A Saúde e Ciências da Vida regista a CAGR mais rápida de 9,92%, à medida que os prestadores digitalizam os percursos clínicos e a indústria farmacêutica acelera a análise de dados de I&D.

No setor bancário, o motor de aquisição totalmente digital do BBVA gerou 11,1 milhões de novos clientes e um lucro de EUR 8,02 mil milhões, sublinhando o retorno sobre o investimento consultivo. As cargas de trabalho do setor industrial enfatizam as atualizações de Indústria 4.0, enquanto os projetos do setor público focam-se na reformulação da experiência do cidadão. Os segmentos de energia, retalho e logística procuram cada vez mais roteiros de descarbonização, associando estratégia ao apoio à execução. A integração de IA em todos os setores verticais está a alargar os gastos endereçáveis para as consultorias equipadas com propriedade intelectual setorizada.

Por Tamanho de Empresa: A Carteira Empresarial Domina, mas o Crescimento das PMEs Acelera

As grandes empresas retiveram 72,15% dos gastos em 2025, refletindo a sua necessidade de parceiros de transformação completa em operações globais. No entanto, as PMEs registam a CAGR mais rápida de 8,33%, à medida que a consultoria modular baseada em subscrição torna os serviços de alta qualidade mais acessíveis.

A transformação faseada da Euroclear demonstra o apetite empresarial por programas plurianuais que conciliam o alinhamento de negócios e TI. Do lado das PMEs, o instrumento de garantia COSME desbloqueou EUR 54 mil milhões em financiamento, estimulando a contratação de consultoria externalizada à medida que as empresas se reorientam para o comércio eletrónico e o comércio transfronteiriço. Os modelos de entrega em rede permitem às consultorias combinar talento local com centros de excelência remotos, otimizando as relações preço-valor para clientes de menor dimensão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Entrega: Os Compromissos Híbridos Ganham Terreno

Os projetos presenciais ainda representam 57,62% da quota do mercado europeu de serviços de consultoria de gestão, em particular para programas de mudança complexos que exigem alinhamento executivo e design intensivo em workshops. No entanto, os compromissos totalmente remotos crescem a uma CAGR de 14,71%, à medida que os clientes adotam a colaboração virtual para reduzir os custos de deslocação e aceder a competências especializadas.

A iniciativa de RPA da Região Central da Dinamarca automatizou 80 processos através de uma equipa de consultoria predominantemente remota, poupando 50.000 horas no primeiro ano. Os modelos híbridos que combinam curtos sprints presenciais com entrega virtual contínua estão a emergir como padrão para implementações pan-europeias, permitindo às empresas gerir a sua pegada de carbono e oferecer preços competitivos.

Análise Geográfica

A região DACH manteve-se como âncora do mercado europeu de serviços de consultoria de gestão em 2025, assegurando uma quota de mercado de 26,28% e gerando EUR 3,86 mil milhões de receitas só na Alemanha, com um crescimento de 11,9%. Os fortes players industriais e a elevada intensidade de I&D sustentam a procura de consultoria, enquanto a economia centrada nas finanças da Suíça e o papel de porta de entrada da Áustria para a ECO acrescentam um impulso adicional. Os planos de investimento em IA generativa com uma média de USD 37 milhões por empresa destacam os futuros pipelines de consultoria, apesar das limitações de talento. As complexidades regulatórias como o DORA nas instituições financeiras geram compromissos recorrentes de conformidade.

O Reino Unido e a Irlanda formam o segundo maior cluster de consultoria da Europa, beneficiando do hub financeiro global de Londres e da concentração tecnológica de Dublin. O mercado do Reino Unido prevê um crescimento de 6,1% em 2026, à medida que as consultorias reservam GBP 1,9 milhões cada para o desenvolvimento de capacidades em IA. Após o Brexit, as empresas abriram mais de 312 escritórios regionais para aceder a reservas de talento local e compensar a inflação salarial. Os projetos de transição energética impulsionam um crescimento de dois dígitos na Escócia e no Norte de Inglaterra, enquanto a conformidade nos serviços financeiros permanece um pilar em Londres.

A França e o Benelux aproveitam grandes clientes industriais e do setor público; a estratégia de nuvem soberana de França foi acelerada após a aquisição do Grupo Ciril pela Carlyle por EUR 525 milhões. Os Países Nórdicos, avaliados em EUR 2,83 mil milhões, destacam-se na governação digital, com a Suécia a crescer 6,7%. A ECO regista a CAGR mais forte de 7,71%, impulsionada pelos fundos estruturais da UE e pela relocalização da produção. A Polónia e a República Checa estão a expandir os contratos de consultoria em digitalização da cadeia de abastecimento, enquanto a Hungria beneficia de projetos de eletrificação automóvel.

Panorama Competitivo

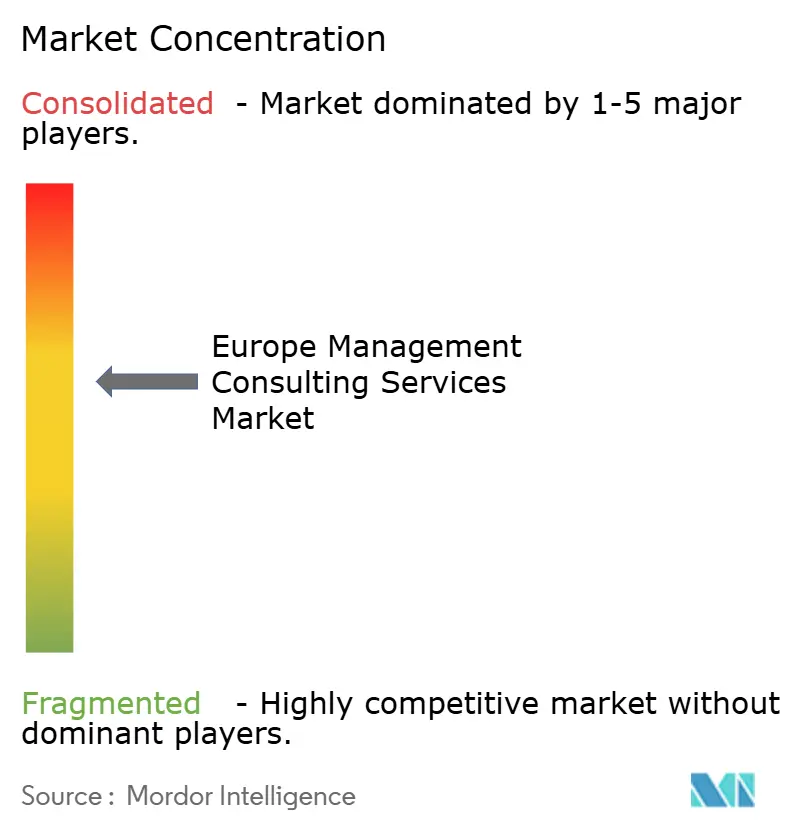

O mercado europeu de serviços de consultoria de gestão reflete uma concentração moderada: os Quatro Grandes capturam uma quota estimada de 55-60% das receitas regionais, mas os especialistas boutique e os desafiantes nativos digitais estão a conquistar quota rapidamente. A Deloitte registou USD 67,2 mil milhões de receita global em 2024, com a EMEA a liderar com um crescimento de 8,5%. A PwC, a EY e a KPMG superaram individualmente os USD 38 mil milhões a nível global, mas as receitas de consultoria no Reino Unido registaram uma queda com o aumento da fiscalização nos processos de contratação e a redução dos gastos discricionários. Para defender as margens, os incumbentes estão a canalizar mais de USD 5 mil milhões para estúdios de IA generativa, aceleradores de plataformas de dados e ofertas de serviços geridos.

As alianças estratégicas sustentam a diferenciação: a parceria da NTT Data com a Mistral AI posiciona-a como líder em IA soberana para clientes regulados nos setores financeiro e de defesa. Entretanto, a aquisição do Grupo Ciril pela Carlyle sinaliza o apetite do capital privado por iniciativas horizontais em nuvem e cibersegurança. A economia gig exerce pressão sobre os preços; profissionais independentes de elevada qualificação conquistam agora trabalhos complexos de sustentabilidade aproveitando plataformas que combinam especialização de nicho com mandatos de ciclo curto, empurrando as empresas tradicionais para contratos baseados em resultados e soluções de propriedade intelectual proprietária.

As casas de estratégia boutique — Roland Berger, Oliver Wyman, PA Consulting — capitalizam a profundidade setorial e a entrega ágil para assegurar roteiros de transformação em aeroespacial, saúde e energia. Os gigantes tecnológicos como a Accenture e a Capgemini combinam consultoria com escala de integração de sistemas, oferecendo aos clientes uma solução única. O tabuleiro competitivo oscila assim entre a amplitude de capacidades e a profundidade de especialização, impulsionando aquisições, recrutamento de talentos e parcerias de coinovação.

Líderes do Setor Europeu de Serviços de Consultoria de Gestão

Deloitte Touche Tohmatsu LLP

Ernst & Young Global Limited

Boston Consulting Group

PricewaterhouseCoopers LLP

KPMG International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Carlyle adquiriu o fornecedor francês de nuvem soberana Ciril Group por EUR 525 milhões (USD 570 milhões), reforçando o impulso da Europa pela autonomia digital.

- Julho de 2025: A NTT Data estabeleceu uma parceria com a Mistral AI para lançar serviços geridos de IA empresarial soberana para os setores financeiro, de defesa e público.

- Maio de 2025: A EY divulgou um manifesto de 23 pontos para reforçar a competitividade da UE, citando uma queda de 4% no IDE e apelando a uma aceleração do alinhamento digital e de sustentabilidade.

- Janeiro de 2025: A KPMG Alemanha reportou receitas de EUR 2,61 mil milhões, um crescimento de 9,6%, com a área de Consultoria a atingir EUR 1,129 mil milhões e 2.600 novas contratações.

Âmbito do Relatório do Mercado Europeu de Serviços de Consultoria de Gestão

As empresas de consultoria de gestão auxiliam as organizações a aumentar a sua eficiência. As empresas examinam as operações e identificam as ineficiências organizacionais existentes, que incluem vários fatores, como os elevados custos de matérias-primas e as políticas de recursos humanos. O estudo acompanha a geração de receitas através das ofertas de serviços de consultoria dos fornecedores junto dos utilizadores.

O mercado europeu de serviços de consultoria de gestão é segmentado por tipo (consultoria de RH, consultoria de estratégia e consultoria de operações) e aplicação (TI e telecomunicações, manufatura, energia, saúde, setor público, retalho e saúde). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de Tecnologia / Digital |

| Consultoria de RH |

| Consultoria Financeira |

| Consultoria de Risco e Conformidade |

| Consultoria em Sustentabilidade e ESG |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Retalho e Bens de Consumo |

| Saúde e Ciências da Vida |

| Serviços Financeiros |

| Transporte e Logística |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Consultoria Presencial |

| Híbrida (Presencial e Remota) |

| Consultoria Totalmente Remota / Virtual |

| DACH (Alemanha, Áustria, Suíça) |

| Reino Unido e Irlanda |

| França e Benelux (França, Bélgica, Países Baixos, Luxemburgo) |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) |

| Sul da Europa (Espanha, Itália, Portugal, Grécia) |

| Europa Central e Oriental (Polónia, República Checa, Hungria, etc.) |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de Tecnologia / Digital | |

| Consultoria de RH | |

| Consultoria Financeira | |

| Consultoria de Risco e Conformidade | |

| Consultoria em Sustentabilidade e ESG | |

| Por Indústria do Cliente | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Retalho e Bens de Consumo | |

| Saúde e Ciências da Vida | |

| Serviços Financeiros | |

| Transporte e Logística | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Modelo de Entrega | Consultoria Presencial |

| Híbrida (Presencial e Remota) | |

| Consultoria Totalmente Remota / Virtual | |

| Por País | DACH (Alemanha, Áustria, Suíça) |

| Reino Unido e Irlanda | |

| França e Benelux (França, Bélgica, Países Baixos, Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Sul da Europa (Espanha, Itália, Portugal, Grécia) | |

| Europa Central e Oriental (Polónia, República Checa, Hungria, etc.) |

Principais Questões Respondidas no Relatório

Que receitas gera o mercado europeu de serviços de consultoria de gestão em 2026?

O mercado gera USD 83,95 mil milhões em 2026 e está em trajetória para atingir USD 112,29 mil milhões até 2031.

Qual a linha de serviço que cresce mais rapidamente nas consultorias europeias?

A Consultoria Digital/IA é a de crescimento mais rápido, expandindo-se a uma CAGR de 12,29% até 2031 à medida que a adoção de IA generativa se expande.

Qual a dimensão da procura de consultoria por parte dos clientes de serviços financeiros?

Os Serviços Financeiros representam 33,05% dos gastos, a maior quota entre todas as indústrias clientes.

Qual a região que lidera a atividade de consultoria europeia?

A região DACH (Alemanha, Áustria, Suíça) detém uma quota de mercado de 26,28%, a mais elevada de qualquer cluster regional.

Página atualizada pela última vez em: