Dimensão e Quota do Mercado de Serviços de Consultoria Estratégica da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

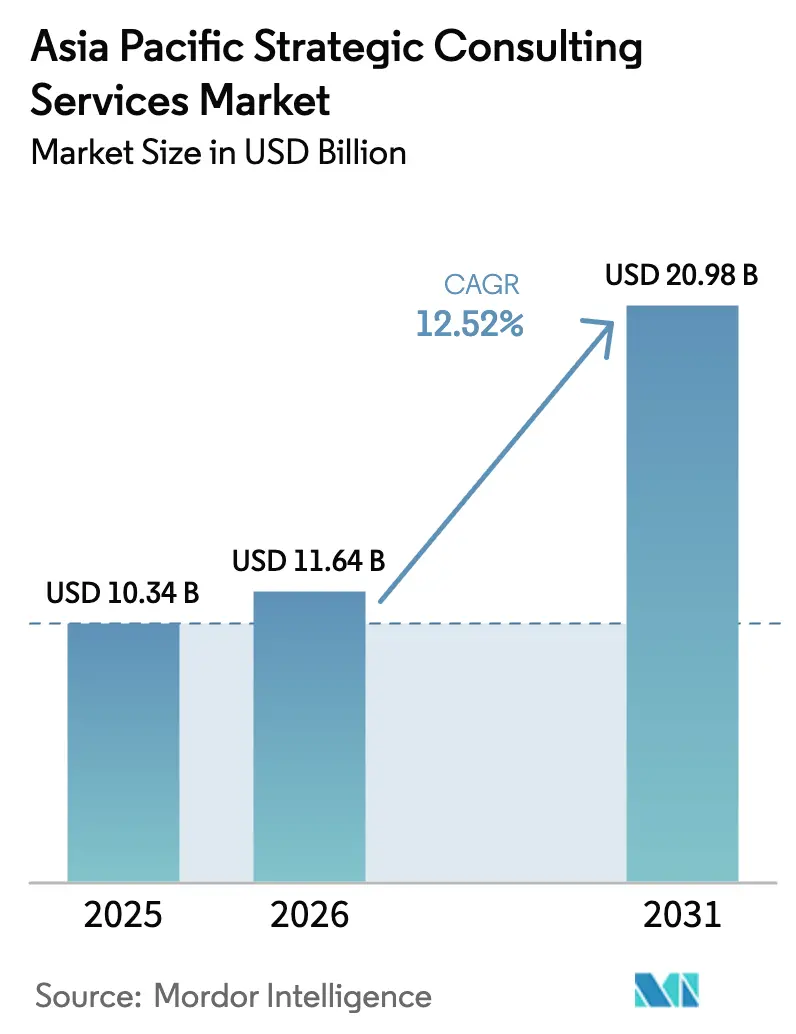

| Tamanho do mercado no ano base (2025) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria Estratégica da Ásia-Pacífico por Mordor Intelligence

A dimensão do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2026 é estimada em 11,64 mil milhões de USD, crescendo a partir do valor de 2025 de 10,34 mil milhões de USD, com projeções para 2031 a indicar 20,98 mil milhões de USD, crescendo a uma CAGR de 12,52% ao longo de 2026-2031. O crescimento é impulsionado por programas de transformação digital a nível empresarial, pipelines ativos de fusões e aquisições transfronteiriças, e mandatos cada vez mais rigorosos de divulgação ambiental, social e de governança nas diversificadas economias da região. Os contratos de estratégia digital dominam as despesas, sustentados pela rápida adoção de inteligência artificial, pela tomada de decisões baseada em dados e por mudanças nos modelos de negócio de plataforma. Ao mesmo tempo, o escrutínio regulatório intensificado nos setores de serviços financeiros, ciências da vida e tecnologia sustenta a procura por trabalho de consultoria em risco, conformidade e reestruturação. A intensidade competitiva está a aumentar à medida que fornecedores de tecnologia e plataformas de consultores independentes invadem as consultoras tradicionais, levando os incumbentes a investir fortemente em ferramentas de IA proprietárias, ofertas especializadas de ESG e modelos de entrega híbridos. Entretanto, os incentivos governamentais destinados à digitalização das PME e à descarbonização da cadeia de abastecimento estão a ampliar a base de clientes, a reformular os modelos de dotação de pessoal e a influenciar as estruturas de preços no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Principais Conclusões do Relatório

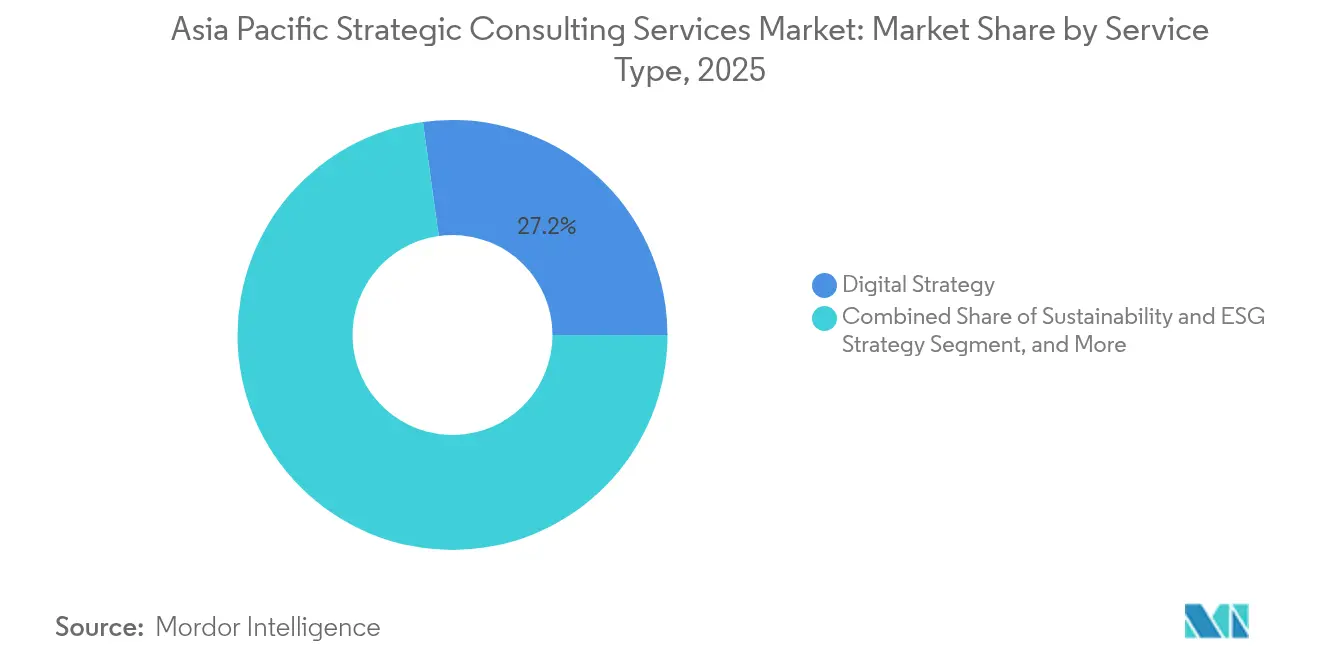

- Por tipo de serviço, a estratégia digital capturou 27,20% da quota de receitas em 2025; a estratégia de sustentabilidade e ESG está projetada para registar uma CAGR de 13,05% até 2031.

- Por setor do utilizador final, os serviços financeiros representaram 24,12% da quota da dimensão do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025; as ciências da vida e a saúde estão a avançar a uma CAGR de 13,70% até 2031.

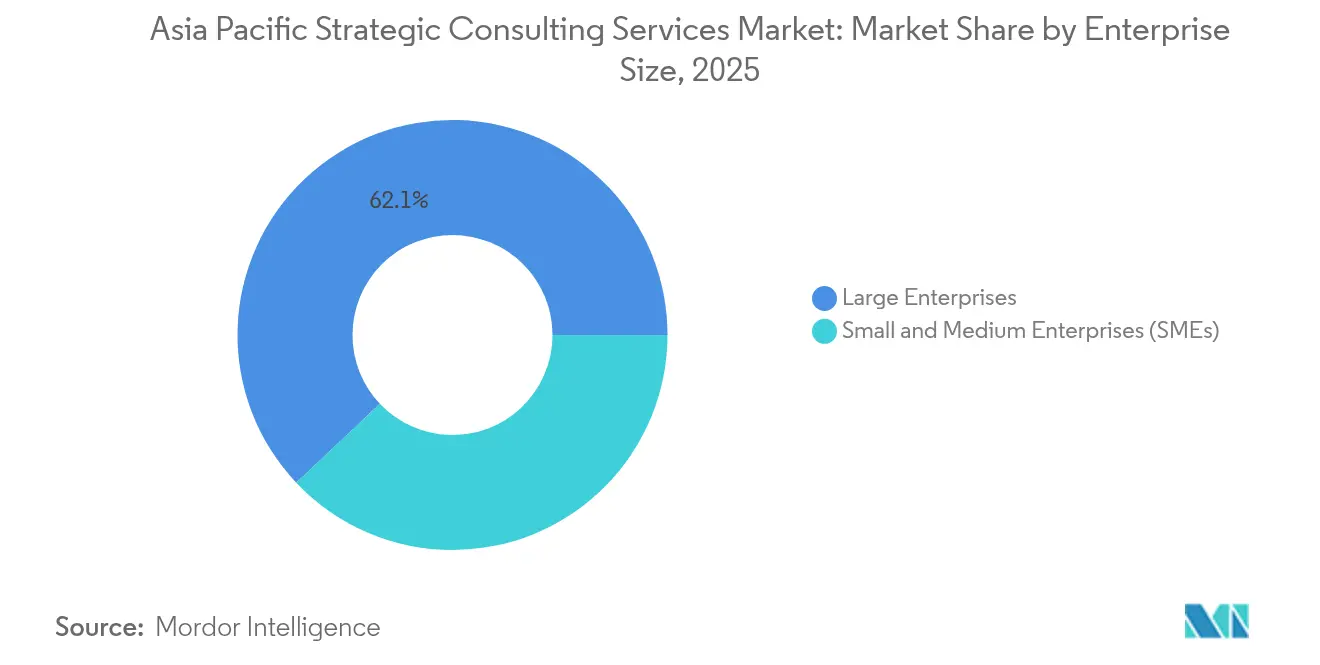

- Por tamanho da empresa, as grandes empresas detinham 62,05% da quota em 2025, enquanto o segmento de PME está posicionado para uma CAGR de 13,02% durante 2026-2031.

- Por modelo de entrega, a consultoria presencial representou 55,15% da dimensão do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025; os contratos remotos e virtuais estão a expandir-se a uma CAGR de 12,95% até 2031.

- Por país, a China liderou com 30,05% da quota do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025, enquanto a Índia está no caminho certo para uma CAGR de 13,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de Consultoria Estratégica da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vaga de transformação digital na Ásia-Pacífico | +3.2% | Global, ganhos iniciais em Singapura, China, Índia | Médio prazo (2-4 anos) |

| Aumento nas fusões e aquisições transfronteiriças e mandatos de reestruturação | +2.8% | Núcleo da Ásia-Pacífico, expansão para o Médio Oriente e África | Curto prazo (≤ 2 anos) |

| Procura crescente de roteiros de ESG/sustentabilidade | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Disrupção das finanças incorporadas a impulsionar trabalho de estratégia de pagamentos | +1.9% | Sudeste Asiático, Índia, China | Médio prazo (2-4 anos) |

| Desequilíbrio de oferta de consultores independentes a permitir novos modelos de entrega | +1.4% | Japão, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Descarbonização da cadeia de abastecimento da indústria pesada (repercussões do CBAM) | +0.9% | China, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vaga de transformação digital na Ásia-Pacífico

As empresas da região aceleraram as despesas digitais na sequência das perturbações pandémicas, com 44% das organizações anteriormente não digitalizadas a planear automatizar mais de metade dos seus processos não automatizados até 2025.[1]Fujitsu Ltd., "Inquérito Global da Fujitsu Demonstra Prioridades no Mundo Pós-pandémico," acnnewswire.com As empresas de consultoria estão a aproveitar a oportunidade ao incorporar a IA ao longo dos ciclos de vida dos projetos, aumentando as taxas de utilização em até 50% e possibilitando sprints de estratégia ricos em dados que encurtam os prazos dos contratos. Os reguladores também estão a moldar a procura: a Autoridade Monetária de Singapura emitiu diretrizes de planeamento de transição, e a Agência de Serviços Financeiros do Japão publicou enquadramentos de utilização de IA que incentivam o apoio consultivo estruturado. À medida que os clientes privilegiam equipas com forte componente de especialistas, as empresas estão a migrar de estruturas de pessoal em pirâmide para estruturas em diamante, impulsionando a contratação de níveis intermédios e especialistas e redefinindo a economia de talento no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Aumento nas fusões e aquisições transfronteiriças e mandatos de reestruturação

A diversificação da cadeia de abastecimento e o realinhamento geopolítico elevaram os volumes de negócios regionais para máximos de vários anos em 2024, dinamizando as práticas de estratégia de transação. A complexidade de navegar por códigos regulatórios díspares e revisões de segurança nacional confere uma vantagem distinta às equipas de consultoria com credenciais locais profundas e ferramentas colaborativas. Aquisições impulsionadas pela tecnologia, como a compra da HashiCorp pela IBM por 6,4 mil milhões de USD, sublinham como as capacidades de software influenciam os limiares de avaliação, enquanto as cisões e desinvestimentos ligados a estratégias de redução de risco expandem ainda mais os pipelines de reestruturação. Como resultado, as consultoras estão a formalizar células de geoestrategia que traduzem sinais de risco macro em planos de ação ao nível do conselho de administração na ASEAN, no Japão e na Austrália.

Procura crescente de roteiros de ESG/sustentabilidade

O Mecanismo de Ajustamento Carbónico Fronteiriço da União Europeia, que abrange 41% das importações da UE provenientes da Ásia, e as normas de divulgação inaugurais do Conselho Internacional de Normas de Sustentabilidade amplificaram a urgência de conformidade. As empresas de consultoria estão agora a construir ofertas de descarbonização de ponta a ponta que integram o estabelecimento de bases de gases com efeito de estufa, o rastreamento da cadeia de abastecimento e o financiamento alinhado com o clima. Os primeiros adotantes, como a prática de transporte marítimo da KPMG China, ilustram como os serviços de ESG focados no setor podem garantir programas de transformação a longo prazo. Entretanto, a Taxonomia Asiática de Singapura e o Programa de Ecologização da Cadeia de Valor da Malásia sinalizam que os enquadramentos orientados pelo governo continuarão a ampliar a procura consultiva de ESG endereçável no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Disrupção das finanças incorporadas a impulsionar trabalho de estratégia de pagamentos

As normas de open banking e as carteiras digitais estão a redesenhar a infraestrutura financeira da Ásia-Pacífico, gerando procura consultiva para roteiros de finanças incorporadas, ferramentas de identidade digital e conformidade de pagamentos transfronteiriços.[2]TrustDecision, "Regulação Fintech da APAC (Parte 3)," trustdecision.com A Interface de Pagamentos Unificados da Índia desbloqueou enormes oportunidades de inclusão, enquanto o impulso do Japão em direção a 40% de transações sem numerário até 2025 está a remodelar as estratégias dos comerciantes. As equipas de consultoria com credenciais combinadas de fintech e regulação estão a ganhar mandatos plurianuais para conceber arquiteturas de dados confiáveis, enquadramentos de nuvem seguros e proposições de fintech orientadas para o ESG que se alinham tanto com os critérios de proteção do consumidor como de sustentabilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da sensibilidade ao preço entre os clientes de grandes empresas | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de empresas de Big Tech e serviços de TI | -1.2% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Ceticismo dos clientes quanto ao ROI da consultoria de IA Generativa | -0.9% | Japão, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Fuga de talentos regional para equipas de estratégia independentes e internas | -0.7% | Núcleo da Ásia-Pacífico, especialmente Singapura e Hong Kong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da sensibilidade ao preço entre os clientes de grandes empresas

Os compradores de nível de direção executiva estão a renegociar estruturas de honorários em resposta à incerteza macroeconómica, migrando para preços baseados em resultados e ciclos de projeto mais curtos. As empresas estão a contrariar com modelos de honorários fixos sustentados por bases de ROI detalhadas e aceleradores de entrega habilitados por IA que mantêm as margens mesmo a taxas combinadas mais baixas.[3]Napta, "Consultoria em 2025: Desafios, IA, Talento e Estratégias de Crescimento," napta.io A ênfase na dotação de pessoal especializado comprime ainda mais a procura de pessoal júnior, intensificando a procura de talentos de nível intermédio e promovendo redes de antigos colaboradores que alimentam mercados de consultores independentes.

Intensificação da concorrência de empresas de Big Tech e serviços de TI

Os fornecedores de tecnologia estão agrupando assessoria estratégica com implementação, aproveitando plataformas proprietárias para se posicionarem como parceiros de ponta a ponta, particularmente nas arenas de Transformação Digital e estratégia de dados da Ásia-Pacífico. As consultorias ocidentais enfrentam uma rivalidade acirrada na China e na Índia, onde os campeões tecnológicos locais possuem relacionamentos regulatórios profundos e vantagens de custo. Alianças estratégicas, laboratórios de codesenvolvimento e investimentos de capital em fornecedores de SaaS de nicho estão emergindo como contramedidas à medida que os incumbentes defendem sua participação no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Estratégia Digital Comanda a Maior Quota de Carteira

O segmento de estratégia digital contribuiu com 27,20% para a dimensão do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025 e continua a ser o ponto de referência para os programas de reinvenção empresarial. O seu domínio está enraizado na integração de IA, na modernização de dados e na expansão do modelo de negócio de plataforma que proporcionam aumentos de receitas e eficiências de custos quantificáveis. A consultoria de ESG e sustentabilidade, embora menor hoje, está a registar uma CAGR de 13,05% e deverá corroer os orçamentos tradicionais de estratégia corporativa, à medida que os mandatos de divulgação incorporam métricas ambientais nas agendas dos conselhos de administração. A estratégia de fusões e aquisições aproveita a vaga de realinhamentos da cadeia de abastecimento e geopolíticos, reforçando a procura de manuais de transação integrativos. O trabalho de risco e conformidade permanece resiliente, alimentado por normas anti-branqueamento de capitais cada vez mais rigorosas, regulamentos de cibersegurança e leis de soberania digital que proliferam nas jurisdições da Ásia-Pacífico.

Os prestadores de serviços estão a diferenciar-se através de aceleradores específicos do setor e ativos de dados proprietários que comprimem o tempo de obtenção de informações. Por exemplo, as plataformas de contabilidade de carbono são incorporadas nos contratos de ESG, enquanto os gémeos digitais aceleram a conceção da estratégia de fabricação. Estas ferramentas criam fluxos de receitas recorrentes através de modelos de subscrição ou de serviços geridos, deslocando subtilmente as combinações de receitas do faturamento puro por tempo e materiais. Em paralelo, o mercado de serviços de consultoria estratégica da Ásia-Pacífico está a assistir a consultoras que criam boutiques especializadas para manter preços premium e clareza de marca nos nichos de estratégia digital e sustentabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: Os Serviços Financeiros Retêm a Liderança

As instituições financeiras capturaram 24,12% da quota do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025, à medida que bancos, seguradoras e operadores de mercado de capitais navegaram pela disrupção digital e por equilíbrios regulatórios delicados. As colaborações com fintech, as interfaces de open banking e os ecossistemas de finanças incorporadas requerem plantas de transição intrincadas que integram camadas de tecnologia, operações e conformidade. As ciências da vida e a saúde, entretanto, estão a acelerar a uma CAGR de 13,70%, sustentadas por mudanças demográficas, difusão de telessaúde e crescente investimento em biotecnologia. Os players de TMT continuam a procurar orientação sobre plataformas habilitadas por 5G, geração de conteúdo por IA e imperativos de privacidade de dados, enquanto os clientes do setor de fabricação exigem roteiros da Indústria 4.0 com marcos de descarbonização.

A especialização setorial está a redefinir as equipas de entrega: consultores com formação dupla em, por exemplo, investigação clínica e ciência de dados, ou operações de pagamentos e cibersegurança, comandam agora taxas de faturamento premium. Os clientes governamentais estão a encomendar seletivamente projetos de transformação de cidades inteligentes e finanças públicas, embora as restrições orçamentais moderam o crescimento global. Em todos os setores, métricas de resultado como a velocidade de originação de empréstimos, a adesão dos pacientes ou a redução de emissões são incorporadas nos termos contratuais, reforçando modelos de contrato baseados em resultados no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Por Tamanho da Empresa: A Adoção Digital pelas PME Desbloqueia Novos Reservatórios de Procura

As grandes empresas representaram 62,05% do valor contratual de 2025, mas os contratos com PME estão projetados para se expandir a uma CAGR de 13,02% até 2031, à medida que as plataformas de nuvem, os subsídios governamentais e os ecossistemas de consultores independentes reduzem as barreiras de entrada ao aconselhamento estratégico. O Programa de Ecologização da Cadeia de Valor da Malásia, que envolveu 650 PME e levou 200 a reportar emissões, ilustra como os incentivos orientados por políticas criam oportunidades de consultoria à escala. As consultoras estão a responder com manuais modulares, workshops digitais e portais de subscrição que agrupam melhores práticas, benchmarks e coaching virtual.

O mercado de serviços de consultoria estratégica da Ásia-Pacífico bifurca-se assim em trabalho personalizado e de elevado contacto para conglomerados e ofertas escaláveis baseadas em modelos para PME. As plataformas de consultores independentes reportam honorários médios mensais de 1,2 milhões de JPY (8.500 USD) para projetos híbridos de transformação digital, sinalizando uma mudança para modelos de talento de custo variável que permitem pontos de preço palatáveis para empresas menores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Entrega: As Abordagens Híbridas Ganham Terreno

Os contratos presenciais ainda representam 55,15% da dimensão do mercado de serviços de consultoria estratégica da Ásia-Pacífico, um testemunho das necessidades de desenvolvimento de estratégia baseadas em relacionamentos e de alinhamento das partes interessadas. No entanto, os modelos remotos e virtuais estão a registar uma CAGR de 12,95%, apoiados por suites de colaboração seguras, quadros brancos virtuais e ritmos de trabalho assíncronos. A entrega híbrida, combinando workshops iniciais presenciais com sprints de análise remota, está a emergir como o padrão predefinido, particularmente em Singapura, no Japão e na Austrália, onde a infraestrutura digital e os enquadramentos regulatórios suportam a troca segura de dados.

As consultorias estão a investir em salas de guerra de clientes baseadas em RV, serviços de transcrição por IA e bibliotecas digitais de manuais para manter a intensidade do contrato em ambientes virtuais. Este conjunto de capacidades também permite a composição de equipas transfronteiriças, desbloqueando reservatórios de especialização anteriormente limitados por orçamentos de viagem e prazos de vistos. A vantagem de custo de serviço da entrega híbrida reforça a competitividade, especialmente nas categorias de projetos de PME e sustentabilidade no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Análise Geográfica

A China ancorou 30,05% da quota do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2025, impulsionada pela amplitude do seu panorama empresarial, pelas agendas de reforma de empresas estatais e pela procura incessante de manuais de transformação digital e de ESG. A complexidade regulatória em matéria de cibersegurança, privacidade de dados e controlos de capital exige aconselhamento localizado, conferindo às consultoras com redes provinciais profundas uma vantagem durável. A Índia é o nó de crescimento mais rápido, expandindo-se a uma CAGR de 13,90% à medida que o lançamento de infraestruturas públicas digitais, os regimes de incentivos ligados à produção e o crescente investimento direto estrangeiro catalisam a adoção de consultoria estratégica.

O Japão continua a ser um mercado de alto valor onde a reformulação da governança corporativa, a renovação de infraestruturas envelhecidas e os mandatos de sustentabilidade sustentam despesas de consultoria premium. A modernização do setor de recursos da Austrália e os rigorosos enquadramentos prudenciais criam procura estável para serviços de risco, conformidade e estratégia de transição. Singapura supera o seu peso económico; o seu Plano de Ação para as Finanças de Emissões Líquidas Zero e a Taxonomia Asiática ancoram os contratos de ESG, enquanto o seu papel como hub de sede regional concentra programas de transformação de vários países.

Os conglomerados da Coreia do Sul prosseguem pivôs de plataformas digitais e reformas de governança, enquanto a Indonésia, a Malásia e a Tailândia são campos de batalha emergentes onde a modernização de infraestruturas, a relocalização de fabricação e a melhoria regulatória abrem caminhos de consultoria, embora em meio a bases de clientes fragmentadas e obrigações de parceiros locais. Os fluxos transfronteiriços de fusões e aquisições e os realinhamentos da cadeia de abastecimento interligam estes mercados, levando os clientes a procurar enquadramentos de consultoria integrados e multijurisdicionais para gerir a exposição ao risco geopolítico no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Panorama Competitivo

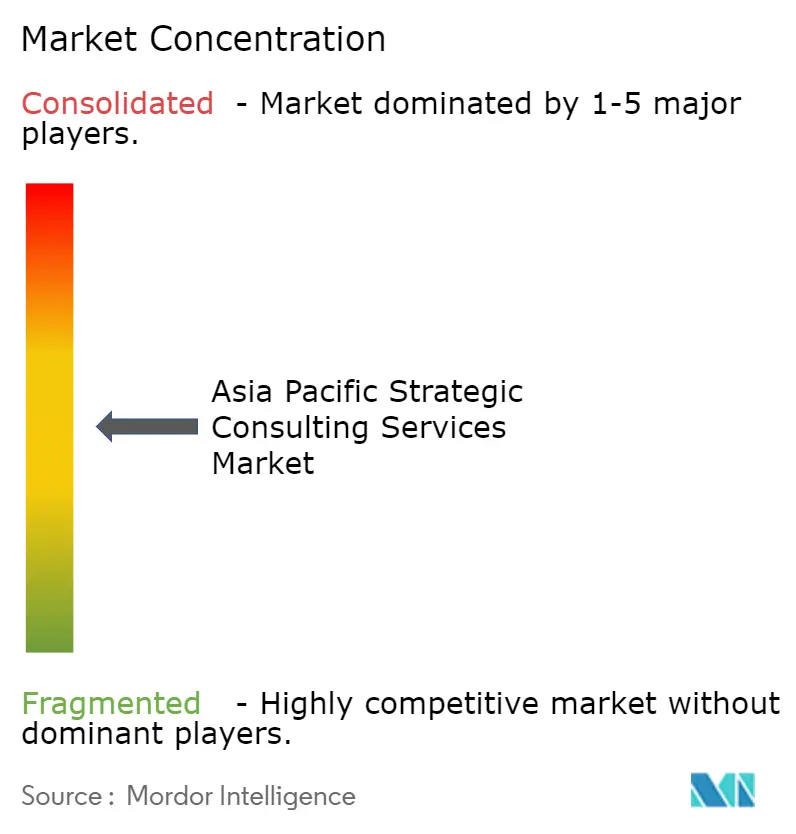

A concentração do mercado é moderada, uma vez que as principais firmas de estratégia globais, as consultorias dos Quatro Grandes, as consultoras tecnológicas e as boutiques especializadas competem pela quota. McKinsey and Company, Boston Consulting Group e Bain and Company aproveitam relações enraizadas com a direção executiva, benchmarks globais e análises proprietárias para ancorar grandes mandatos de transformação, mas enfrentam a incursão de empresas de Big Tech e serviços de TI que oferecem proposições agrupadas de estratégia à execução. Para proteger as margens, os incumbentes estão a acelerar os investimentos em IA, evidenciados por copilotos de IA generativa internos que automatizam a síntese de pesquisa e a modelação de cenários, reduzindo o tempo de elaboração de propostas em até 30%.

As arquiteturas de pessoal estão em mutação: os modelos em forma de diamante priorizam especialistas de carreira intermédia e engenheiros de dados em detrimento de generalistas de nível de entrada, reduzindo a alavancagem mas aumentando a perceção de valor. As plataformas de consultores independentes desbloqueiam talentos flexíveis e de alta qualidade, permitindo que os clientes contornem as despesas gerais tradicionais das firmas. A consultoria de sustentabilidade constitui o mais recente espaço em branco, com players de boutique a atingir faturamento premium através de ofertas de nicho em contabilidade de carbono e rastreabilidade da cadeia de abastecimento. Os setores com forte componente de conformidade, como as finanças e a saúde, ainda recompensam os incumbentes com décadas de experiência em ligação regulatória; contudo, escritórios de advocacia especializados e consultorias de risco também estão a expandir-se para o território estratégico, esbatendo as linhas competitivas no mercado de serviços de consultoria estratégica da Ásia-Pacífico.

Líderes do Setor de Serviços de Consultoria Estratégica da Ásia-Pacífico

Deloitte Touche Tohmatsu Limited

McKinsey & Company

KPMG International Limited

Ernst and Young Global Limited

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Setembro de 2025: A Koike Consulting Co., Ltd. obteve uma nomeação para os Prémios de Escolha dos Líderes da HRM Asia 2025 na categoria de Melhor Empresa - Fornecedor de Desenvolvimento de Liderança, refletindo o seu crescente portfólio de avaliação executiva.

- Maio de 2025: O Relatório de Tendências de Projetos de Consultores Independentes de Abril de 2025 da Overcyber Partners analisou 417 listagens, revelando que os projetos de TI e transformação digital constituem 60% da procura, com estruturas de trabalho híbrido adotadas em 70% dos casos.

- Abril de 2025: O Banco Asiático de Desenvolvimento e o Programa das Nações Unidas para o Desenvolvimento lançaram um manual de resiliência da cadeia de abastecimento citando 650 PME envolvidas no Programa de Ecologização da Cadeia de Valor da Malásia.

- Abril de 2025: O Centro da Deloitte Ásia-Pacífico para Estratégia Regulatória emitiu atualizações trimestrais sobre as áreas de foco de supervisão, informando os roteiros de estratégia de conformidade.

Âmbito do Relatório do Mercado de Serviços de Consultoria Estratégica da Ásia-Pacífico

A consultoria de estratégia consiste em aconselhar as organizações sobre decisões de alto nível de forma imparcial, utilizando um profundo conhecimento e compreensão do setor para entregar os melhores resultados. É um tipo de consultoria de gestão que geralmente implica aconselhar sobre disciplinas como a transformação do modelo de negócio, a estratégia corporativa, fusões e aquisições, política económica, estratégia funcional, estratégia organizacional, estratégia digital e estratégia e operações.

Mercado de Serviços de Consultoria Estratégica da Ásia-Pacífico por Setor do Utilizador Final (Serviços Financeiros, Ciências da Vida e Saúde, Retalho, Governo, Energia, Outros) e Países.

| Estratégia Corporativa |

| Estratégia Digital |

| Estratégia de Operações |

| Fusões e Aquisições e Reestruturação |

| Estratégia de Sustentabilidade e ESG |

| Estratégia de Risco e Conformidade |

| Serviços Financeiros |

| Ciências da Vida e Saúde |

| Retalho e Consumo |

| Governo e Setor Público |

| Energia e Serviços de Utilidade Pública |

| Fabricação |

| Tecnologia, Media e Telecomunicações |

| Outros Setores do Utilizador Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| Consultoria Híbrida |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Singapura |

| Indonésia |

| Malásia |

| Tailândia |

| Resto da Ásia-Pacífico |

| Por Tipo de Serviço | Estratégia Corporativa |

| Estratégia Digital | |

| Estratégia de Operações | |

| Fusões e Aquisições e Reestruturação | |

| Estratégia de Sustentabilidade e ESG | |

| Estratégia de Risco e Conformidade | |

| Por Setor do Utilizador Final | Serviços Financeiros |

| Ciências da Vida e Saúde | |

| Retalho e Consumo | |

| Governo e Setor Público | |

| Energia e Serviços de Utilidade Pública | |

| Fabricação | |

| Tecnologia, Media e Telecomunicações | |

| Outros Setores do Utilizador Final | |

| Por Tamanho da Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PME) | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Consultoria Híbrida | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Singapura | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de consultoria estratégica da Ásia-Pacífico em 2031?

As previsões indicam que o mercado atingirá 20,98 mil milhões de USD até 2031, refletindo uma CAGR de 12,52%.

Qual é a categoria de serviço que está a crescer mais rapidamente?

A consultoria de estratégia de sustentabilidade e ESG está a registar uma CAGR de 13,05% até 2031, à medida que os mandatos de divulgação se intensificam.

Qual é o país que atualmente gera as maiores despesas de consultoria?

A China representa 30,05% das despesas regionais devido à sua grande base empresarial e ao ambiente regulatório complexo.

Por que razão as PME se estão a tornar clientes importantes para os consultores na Ásia-Pacífico?

Os incentivos governamentais de digitalização e os modelos de entrega flexíveis estão a tornar o aconselhamento estratégico acessível, impulsionando uma CAGR de 13,02% nos contratos com PME.

Como estão a evoluir os modelos de entrega no período pós-pandémico?

As estruturas híbridas que combinam workshops presenciais com sprints de análise remota estão a ganhar força, crescendo a uma CAGR de 12,95%.

Qual é o setor que contribui com a maior quota de receitas de consultoria?

Os serviços financeiros detêm 24,12% das receitas devido à disrupção das fintech, às reformas regulatórias e aos imperativos de transformação digital.

Página atualizada pela última vez em: