Tamanho e Participação do Mercado de Consultoria em Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Ciências da Vida por Mordor Intelligence

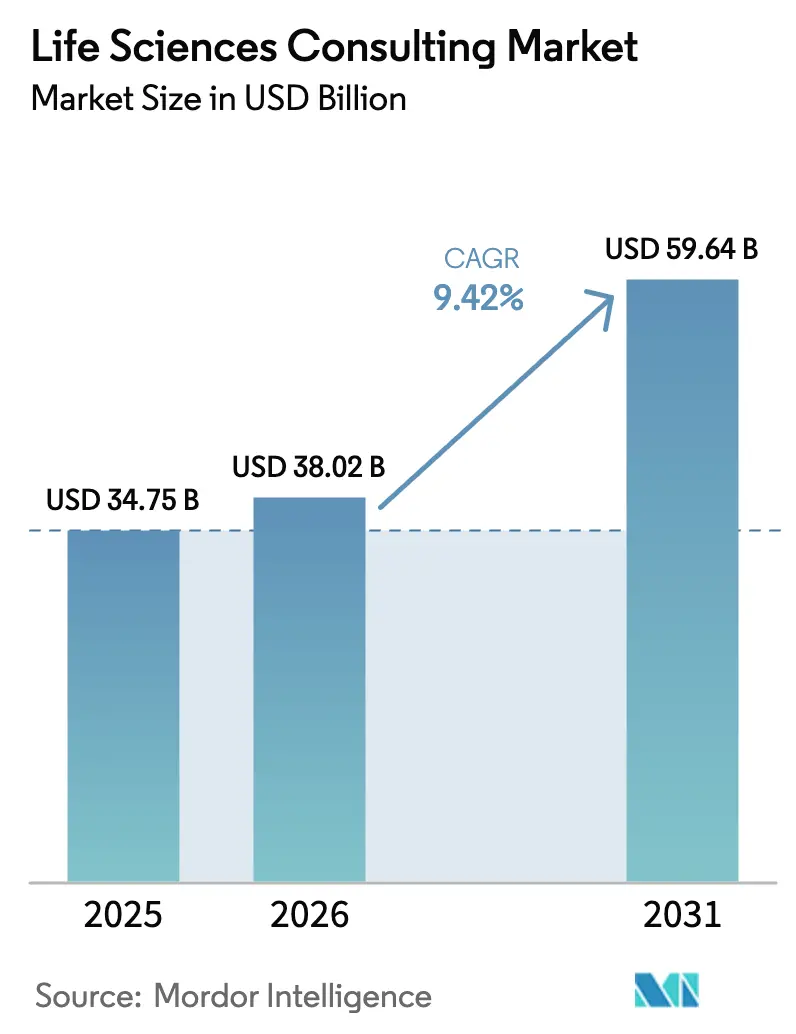

O tamanho do Mercado de Consultoria em Ciências da Vida deve crescer de USD 34,75 bilhões em 2025 para USD 38,02 bilhões em 2026 e está previsto para atingir USD 59,64 bilhões até 2031 a uma CAGR de 9,42% no período de 2026 a 2031.

A crescente complexidade regulatória, a rápida implementação de IA generativa em descoberta e desenvolvimento, e a pressão crescente para demonstrar valor no mundo real estão acelerando os gastos com expertise externa. Os patrocinadores farmacêuticos estão direcionando mais fluxos de trabalho para consultores, para que as equipes internas possam se concentrar na execução do pipeline, enquanto startups de biotecnologia recorrem a parceiros consultivos para compensar capacidades internas reduzidas. O avanço nas terapias celulares e gênicas, a ascensão do reembolso baseado em resultados e o aumento da atividade global de fusões e aquisições estão ampliando ainda mais o escopo dos mandatos consultivos de alto valor. Ao mesmo tempo, os modelos de colaboração remota estão reformulando a economia de entrega, permitindo que as empresas combinem conhecimento especializado de múltiplas geografias em um único contrato e reduzam os custos relacionados a viagens.

Principais Conclusões do Relatório

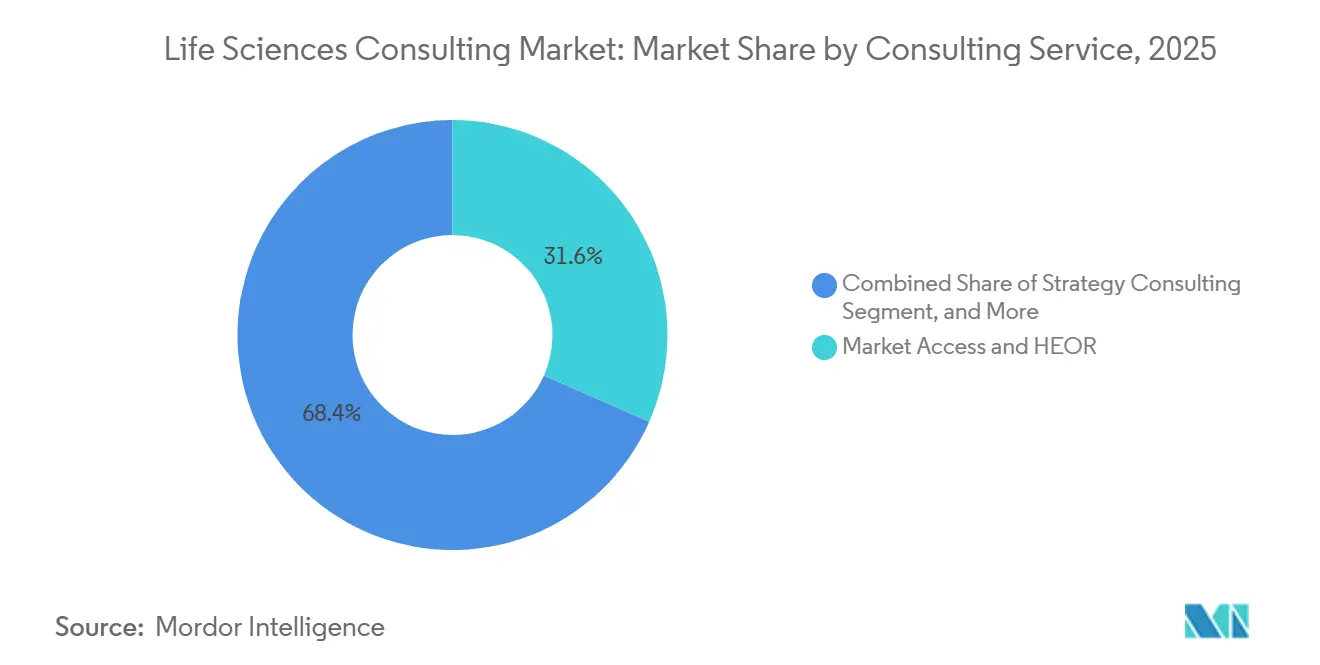

- Por função de serviço de consultoria, o Acesso ao Mercado e a Consultoria em Economia da Saúde e Pesquisa de Resultados comandaram 31,62% da participação na receita em 2025, enquanto a consultoria em Evidências do Mundo Real avança a uma CAGR de 10,43% até 2031.

- Por usuário final, as empresas farmacêuticas detinham 40,62% da participação no mercado de consultoria em ciências da vida em 2025, enquanto as empresas de biotecnologia devem expandir a uma CAGR de 10,12% até 2031.

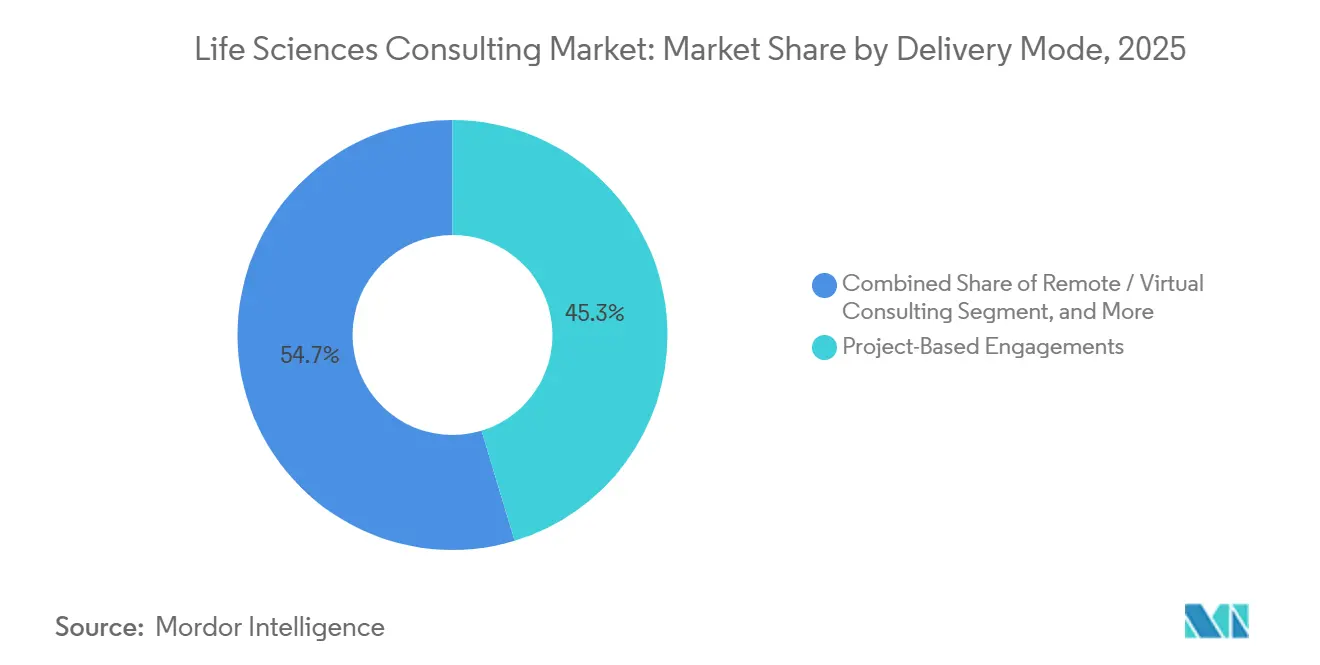

- Por modo de entrega, os contratos baseados em projetos representaram 45,32% da receita de 2025, e a consultoria remota deve crescer a uma CAGR de 10,06% até 2031.

- Por área terapêutica, a oncologia representou 37,32% dos gastos de 2025, e a consultoria em doenças infecciosas está no caminho certo para uma CAGR de 10,17% até 2031.

- Por geografia, a América do Norte representou 54,76% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 10,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Consultoria em Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Projetos de Implementação de IA e IA Generativa | +2.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da Análise de Evidências do Mundo Real para Acesso ao Mercado | +2.3% | Global, notável na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Consultoria em Terapias Avançadas | +1.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Atividade de Fusões e Aquisições Impulsionando o Suporte à Due Diligence | +1.5% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Modernização Regulatória Aumentando a Complexidade dos Caminhos | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Mudança em Direção à Consultoria de Estratégia de Canal Direto ao Consumidor | +0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Implementação de IA e IA Generativa

As empresas de ciências da vida estão incorporando IA generativa na identificação de alvos, no design de protocolos e na documentação regulatória, e necessitam cada vez mais de consultores que possam validar os resultados dos algoritmos em relação aos padrões de Boas Práticas de Fabricação e Boas Práticas Clínicas. A Agência de Alimentos e Medicamentos dos Estados Unidos emitiu orientações em janeiro de 2025 sobre aplicações de IA na fabricação de medicamentos, fornecendo diretrizes mais claras que impulsionaram a adoção empresarial. As principais empresas de consultoria relatam crescimento de dois dígitos nas reservas focadas em IA, à medida que os patrocinadores buscam suporte de ponta a ponta, incluindo engenharia de dados, governança de modelos e revisões de prontidão para submissão.[1]Accenture, "Relatório Anual do Exercício Fiscal 2025," accenture.com A Europa está seguindo um caminho semelhante, com a Agência Europeia de Medicamentos executando um programa piloto para avaliar estudos clínicos gerados por IA. Em conjunto, esses movimentos estão consolidando a consultoria de implementação de IA como uma linha de serviço premium e intensiva em capacidades dentro do mercado de consultoria em ciências da vida.

Expansão da Análise de Evidências do Mundo Real para Acesso ao Mercado

Os organismos de avaliação de tecnologias em saúde agora aceitam dados observacionais para reembolso, provocando uma mudança dos modelos clássicos de economia da saúde para análises de dados em nível de paciente em larga escala. O Instituto Nacional de Excelência em Saúde e Cuidados atualizou seu guia de métodos em 2024 para incluir formalmente as evidências do mundo real.[2]Instituto Nacional de Excelência em Saúde e Cuidados, "Atualização do Guia de Métodos do NICE 2024," nice.org.uk As práticas de consultoria estão reagindo adquirindo agregadores de registros eletrônicos de saúde e fornecedores de mineração de texto que podem extrair insights estruturados de notas clínicas. Empresas com profundidade em bioestatística e epidemiologia estão conquistando programas plurianuais que combinam designs de inferência causal com modelagem econômica pronta para pagadores, especialmente em oncologia e doenças raras. As orientações da Agência Europeia de Medicamentos publicadas em setembro de 2024 fortaleceram esse impulso, encorajando clientes internacionais a alinhar parceiros de consultoria no início do desenvolvimento.

Demanda Crescente por Consultoria em Terapias Avançadas

As aprovações de terapias celulares e gênicas nos Estados Unidos saltaram para 16 em 2024, intensificando a necessidade de expertise em Química, Fabricação e Controles, juntamente com o design de reembolso baseado em resultados. As empresas de consultoria estão recrutando ex-reguladores e especialistas em fabricação de vetores para orientar os clientes por meio de padrões emergentes sobre potência de vetores virais, rastreabilidade da cadeia de custódia e coleta de evidências confirmatórias. O trabalho consultivo agora se estende às negociações com pagadores que equilibram preços de tratamento de vários milhões de dólares com eficácia duradoura, exigindo equipes multidisciplinares que abrangem assuntos regulatórios, economia da saúde e ciências atuariais. As práticas dedicadas a terapias avançadas lançadas pelas principais consultorias em 2025 ilustram o crescente pool de receitas para suporte técnico especializado.

Aumento da Atividade de Fusões e Aquisições Impulsionando o Suporte à Due Diligence

O valor dos negócios biofarmacêuticos atingiu USD 156 bilhões em 2024, e os compradores estão solicitando uma due diligence mais aprofundada sobre risco regulatório, aceitação por pagadores e efetividade no mundo real para justificar as avaliações. Os consultores estão integrando a triagem por IA de registros de ensaios clínicos e conjuntos de dados de sinistros para comparar ativos de pipeline, identificar padrões comparadores e prever cenários de erosão de vendas no pico.[3]Deloitte, "Pesquisa de Aquisições em Ciências da Vida 2025," deloitte.com Após a aquisição, os mesmos consultores orquestram a integração de presença comercial e plataformas digitais, ancorando os planos de captura de sinergias dos clientes. Esta onda de negócios parece estar prestes a reforçar o mercado de consultoria em ciências da vida até pelo menos 2027, mesmo com a persistência da volatilidade geral do mercado de capitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento de Capacidades Internas pelas Grandes Farmacêuticas | -1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Intensificação da Compressão de Preços por Múltiplas Fontes de Fornecimento | -1.3% | Global | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança de Dados e Privacidade em Projetos com Uso Intensivo de Dados | -0.9% | Global, agudo na Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Nativos em IA nas Ciências da Vida | -0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Capacidades Internas pelas Grandes Farmacêuticas

Grandes grupos farmacêuticos estão contratando consultores sênior e adquirindo empresas de consultoria especializadas para internalizar o planejamento estratégico e a análise. A unidade de consultoria interna da Pfizer, lançada em 2024 com 35 contratações das principais empresas, exemplifica a mudança em direção à autossuficiência.[4]Pfizer, "Estabelecimento do Grupo de Consultoria Interna," pfizer.com O acesso ao mercado e a análise do mundo real são especialmente vulneráveis, pois os patrocinadores buscam controle permanente sobre as negociações com pagadores e os dossiês de valor. Os consultores estão se voltando para projetos que exigem validação externa, conhecimento regulatório especializado ou ativos de dados proprietários, mas o obstáculo estrutural permanece significativo em todo o mercado de consultoria em ciências da vida.

Intensificação da Compressão de Preços por Múltiplas Fontes de Fornecimento

As funções de aquisição estão desagregando grandes programas de transformação em pacotes de trabalho discretos concedidos a múltiplos fornecedores, amplificando a pressão sobre os preços. Uma pesquisa de 2025 constatou que 62% das empresas de ciências da vida agora empregam três ou mais consultorias em iniciativas principais. A contratação modular limita as oportunidades de venda cruzada e reduz as eficiências de escala que historicamente sustentavam a precificação premium. Alguns consultores estão experimentando arranjos baseados em resultados, mas o apetite dos clientes permanece irregular devido à complexidade operacional envolvida. As taxas de honorários agregadas, portanto, enfrentam uma pressão estrutural mesmo com o crescimento geral da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função de Serviço de Consultoria: Evidências do Mundo Real Avançam

Os contratos de Evidências do Mundo Real entregaram uma CAGR de 10,43% até 2031, superando os modelos legados de economia da saúde à medida que patrocinadores e pagadores convergem em torno de dados longitudinais para fundamentar o valor do produto. A consultoria em Acesso ao Mercado e Economia da Saúde e Pesquisa de Resultados ainda liderou com uma participação de 31,62% no mercado de consultoria em ciências da vida em 2025, mas seu crescimento está moderando à medida que a análise do mundo real supera a modelagem de cenários tradicional. Empresas com registros de pacientes proprietários e mecanismos de processamento de linguagem natural estão superando rivais em projetos complexos de oncologia e imunologia que requerem designs de inferência causal. O tamanho do mercado de consultoria em ciências da vida atribuído às ofertas de Evidências do Mundo Real deve, portanto, crescer de forma constante, ancorando muitos contratos de serviços gerenciados plurianuais.

A consultoria em estratégia, assuntos regulatórios e transformação digital continua a sustentar o mix mais amplo de funções de serviço. O trabalho em assuntos regulatórios está crescendo em torno de dossiês de aprovação acelerada, enquanto os consultores de operações abordam melhorias na resiliência da cadeia de suprimentos desencadeadas por interrupções pandêmicas. As equipes de tecnologia estão incorporando plataformas de ensaios clínicos nativas em nuvem, entrelaçando ainda mais a implementação de tecnologia da informação com as recomendações consultivas centrais. Essa convergência ressalta como as capacidades centradas em dados dominarão a diferenciação competitiva futura dentro do setor de consultoria em ciências da vida.

Por Usuário Final: Biotecnologia Apoiada por Capital de Risco Impulsiona a Expansão

As empresas farmacêuticas representaram 40,62% dos gastos de 2025, refletindo sua escala e os desafios onipresentes de pipeline. No entanto, os clientes de biotecnologia representam o pool de crescimento mais rápido, expandindo a uma CAGR de 10,12% à medida que USD 38 bilhões em financiamento de capital de risco em 2024 se traduzem em fluxos de trabalho acelerados de regulatório e acesso ao mercado. O tamanho do mercado de consultoria em ciências da vida acumulado para biotecnologias em estágio inicial está prestes a se ampliar à medida que novo capital entra nas modalidades celular, gênica e de RNA. As equipes consultivas devem, portanto, elaborar programas de ciclo de vida completo, desde as submissões de Novo Medicamento em Investigação até o planejamento de lançamento global, ao contrário dos mandatos modulares típicos nas grandes farmacêuticas.

Os fabricantes de dispositivos médicos e os prestadores de serviços de saúde estão formando segmentos menores, mas em crescimento, principalmente por meio de registros de software como dispositivo médico e projetos de infraestrutura de dados do mundo real vinculados a cuidados baseados em valor. Os consultores que podem transpor a expertise do lado farmacêutico para os fluxos de trabalho de tecnologia médica estão posicionados para capturar essas adjacências. No geral, a diversificação da demanda dos usuários finais reforça a resiliência no mercado mais amplo de consultoria em ciências da vida.

Por Modo de Entrega: Modelos de Contrato Remoto se Normalizam

Os escopos baseados em projetos ainda detinham 45,32% de participação em 2025, mas a consultoria remota cresceu a uma CAGR de 10,06% à medida que a colaboração digital da era pandêmica se consolidou. Mais de dois terços dos contratos de 2025 combinaram entrega virtual com presença presencial limitada, comprovando que forças de trabalho distribuídas podem atender aos limites de segurança regulatória e do cliente. O mercado de consultoria em ciências da vida para modelos totalmente remotos se expandirá ainda mais à medida que as plataformas de colaboração em nuvem integrem funcionalidades de sala de dados segura.

Os serviços gerenciados também estão escalando, especialmente para monitoramento de farmacovigilância e inteligência regulatória. Esses contratos de longo prazo estabilizam a receita e melhoram a utilização, permitindo que as empresas realocem especialistas de alto custo para novos inícios de projetos. A equipe remota amplia o acesso a especialistas em áreas terapêuticas de nicho, uma necessidade competitiva à medida que as terapias avançadas proliferam. No entanto, as inspeções de instalações e as visitas de due diligence ainda exigem visitas presenciais, garantindo que uma abordagem híbrida persista.

Por Área Terapêutica: Doenças Infecciosas Ganham Impulso

A consultoria em oncologia representou 37,32% dos gastos de 2025, impulsionada por estratégias complexas de biomarcadores e intensa scrutínio dos pagadores sobre imunoterapias de alto preço. No entanto, os mandatos em doenças infecciosas estão se expandindo a uma CAGR de 10,17% à medida que os fundos de preparação para pandemias estimulam os pipelines de vacinas e antivirais. A participação do mercado de consultoria em ciências da vida vinculada a doenças infecciosas, portanto, parece prestes a se ampliar, especialmente para avaliações de prontidão de fabricação e submissões regulatórias aceleradas.

Os projetos de imunologia e distúrbios metabólicos também apresentam tendência de alta em meio a uma série de biológicos autoimunes e terapêuticos para obesidade. As sinergias entre indicações permitem que os consultores transponham manuais metodológicos entre campos, fortalecendo a utilização. Enquanto isso, a oncologia mantém um perfil de honorários premium devido às rigorosas evidências confirmatórias exigidas sob os marcos de aprovação acelerada e à crescente dependência de dados do mundo real para apoiar o reembolso baseado em resultados.

Análise Geográfica

A América do Norte gerou 54,76% da receita de 2025, sustentada pela liderança regulatória dos Estados Unidos e pelo denso cluster de sedes biofarmacêuticas. Ex-funcionários da Agência de Alimentos e Medicamentos dos Estados Unidos agora integram muitas equipes de consultoria, fornecendo aos clientes estratégias de submissão diferenciadas que repercutem globalmente. O ecossistema de capital de risco da região também canaliza mandatos em estágio inicial para os pipelines consultivos, enquanto as grandes farmacêuticas sustentam uma base de trabalho de transformação.

A Ásia-Pacífico deve crescer a uma CAGR de 10,54% até 2031, refletindo as ambições da China de se tornar um hub de descoberta e a expansão da capacidade de ensaios clínicos da Índia. A Administração Nacional de Produtos Médicos da China aprovou 48 medicamentos inovadores em 2024, impulsionando a demanda por consultoria em navegação regulatória local. As empresas estão dobrando o quadro de funcionários em Xangai e Singapura para assessorar multinacionais sobre entrada no mercado, corredores de preços e vigilância pós-aprovação. À medida que as startups locais de biotecnologia garantem capital, as necessidades consultivas domésticas abrangem planejamento de Química, Fabricação e Controles, desenvolvimento de dossiês de reembolso e avaliações de licenciamento transfronteiriço.

A Europa permanece um mercado central centrado na Alemanha, no Reino Unido e na França, onde as submissões à Agência Europeia de Medicamentos e as negociações de avaliação de tecnologias em saúde sustentam volumes consultivos estáveis. As iniciativas de harmonização lançadas após a relocação da agência para Amsterdã visam simplificar os requisitos pan-europeus, moderando indiretamente a necessidade de consultoria específica por país. A América do Sul e o Oriente Médio e África estão emergindo, impulsionados por reformas regulatórias como os caminhos de revisão acelerada do Brasil em 2024, que encurtam o tempo de aprovação para terapias prioritárias. Coletivamente, a diversificação geográfica dos gastos dos clientes mitiga choques cíclicos em qualquer região isolada.

Cenário Competitivo

A consultoria em ciências da vida permanece moderadamente fragmentada, com as grandes empresas de contabilidade, as casas de estratégia globais e os especialistas de nicho controlando cada um nichos de serviço distintos. Accenture, Deloitte e IQVIA continuam a escalar mecanismos de IA proprietários e conjuntos de dados em nível de paciente, ampliando sua diferenciação em automação regulatória e análise de evidências do mundo real. A colaboração da Deloitte em 2025 com a Microsoft para implantar ferramentas de otimização de ensaios nativas em Azure exemplifica a convergência de serviços de tecnologia e consultoria.

A IQVIA mantém uma vantagem defensável por meio de seu banco de dados longitudinal cobrindo mais de 1 bilhão de indivíduos, permitindo um design de estudo observacional e submissões a pagadores sem paralelo. Empresas menores como Certara e L.E.K. Consulting exploram espaços em branco em biossimulação e estratégia direta ao consumidor, respectivamente, incorporando cientistas de dados e ex-executivos de pagadores nas equipes de projeto. As boutiques com profundo conhecimento em terapias avançadas estão em alta demanda à medida que os patrocinadores correm para comercializar pipelines celulares e gênicos.

Os entrantes nativos em IA são uma ameaça crescente, automatizando a geração de documentos e algoritmos de seleção de locais a um custo menor. No entanto, os rigorosos requisitos de governança de dados criam barreiras de entrada, favorecendo empresas estabelecidas que detêm certificações ISO-27001 e processos de segurança maduros. As alianças estratégicas com hiperescaladores de nuvem e fornecedores de registros eletrônicos de saúde estão se multiplicando, dando às consultorias acesso a computação, dados desidentificados e análises incorporadas que os clientes não conseguem replicar facilmente internamente. No geral, o investimento sustentado em plataformas proprietárias e talentos especializados determinará os ganhos futuros de participação dentro do mercado de consultoria em ciências da vida.

Líderes do Setor de Consultoria em Ciências da Vida

Accenture Plc

McKinsey & Company

IQVIA Holdings Inc.

Parexel International Corporation

Deloitte

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Deloitte expandiu sua prática de consultoria em ciências da vida em Singapura, adicionando 85 profissionais focados em estratégia regulatória e acesso ao mercado no Sudeste Asiático.

- Dezembro de 2025: A IQVIA adquiriu uma consultoria europeia de economia da saúde, incorporando 120 especialistas à sua prática.

- Novembro de 2025: A Accenture fez parceria com um hiperescalador de nuvem para desenvolver ferramentas de submissão regulatória baseadas em IA que reduziram o tempo de preparação de relatórios em 30%.

- Novembro de 2025: A Accenture fez parceria com um hiperescalador de nuvem para desenvolver ferramentas de submissão regulatória baseadas em IA que reduziram o tempo de preparação de relatórios em 30%.

- Outubro de 2025: A McKinsey criou uma unidade de consultoria em terapias avançadas composta por 15 ex-funcionários da Agência de Alimentos e Medicamentos dos Estados Unidos.

Escopo do Relatório Global do Mercado de Consultoria em Ciências da Vida

O Relatório do Mercado de Consultoria em Ciências da Vida é Segmentado por Função de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de Tecnologia da Informação e Transformação Digital, Consultoria em Assuntos Regulatórios, Consultoria em Acesso ao Mercado e Economia da Saúde e Pesquisa de Resultados), Usuário Final (Empresas Farmacêuticas, Empresas de Biotecnologia, Fabricantes de Dispositivos Médicos, Prestadores de Serviços de Saúde), Modo de Entrega (Contratos Baseados em Projetos, Serviços Gerenciados, Consultoria Remota/Virtual), Área Terapêutica (Oncologia, Imunologia, Distúrbios Metabólicos, Doenças Infecciosas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de Tecnologia da Informação e Transformação Digital |

| Consultoria em Assuntos Regulatórios |

| Consultoria em Acesso ao Mercado e Economia da Saúde e Pesquisa de Resultados |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Prestadores de Serviços de Saúde |

| Contratos Baseados em Projetos |

| Serviços Gerenciados |

| Consultoria Remota / Virtual |

| Oncologia |

| Imunologia |

| Distúrbios Metabólicos |

| Doenças Infecciosas |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Função de Serviço de Consultoria | Consultoria de Estratégia | |

| Consultoria de Operações | ||

| Consultoria de Tecnologia da Informação e Transformação Digital | ||

| Consultoria em Assuntos Regulatórios | ||

| Consultoria em Acesso ao Mercado e Economia da Saúde e Pesquisa de Resultados | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Prestadores de Serviços de Saúde | ||

| Por Modo de Entrega | Contratos Baseados em Projetos | |

| Serviços Gerenciados | ||

| Consultoria Remota / Virtual | ||

| Por Área Terapêutica | Oncologia | |

| Imunologia | ||

| Distúrbios Metabólicos | ||

| Doenças Infecciosas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de consultoria em ciências da vida até 2031?

O mercado está previsto para atingir USD 59,64 bilhões até 2031.

Qual função de serviço de consultoria está crescendo mais rapidamente?

A consultoria em Evidências do Mundo Real avança a uma CAGR de 10,43% até 2031.

Por que as empresas de biotecnologia estão impulsionando a demanda por consultoria?

O financiamento de capital de risco de USD 38 bilhões em 2024 acelerou os pipelines de biotecnologia, e as startups precisam de expertise externa para registros regulatórios e acesso ao mercado.

Como a consultoria remota está mudando os modelos de entrega?

Cerca de 68% dos projetos em 2025 utilizaram pelo menos alguma entrega virtual, reduzindo os custos de viagem e ampliando o acesso a talentos especializados.

Qual geografia oferece a maior taxa de crescimento?

A Ásia-Pacífico está se expandindo a uma CAGR de 10,54% graças ao progresso regulatório da China e à infraestrutura de ensaios clínicos da Índia.

Qual vantagem competitiva as empresas líderes possuem?

Bancos de dados de pacientes proprietários, plataformas habilitadas por IA e estruturas de segurança de dados certificadas pela ISO ajudam as principais consultorias a garantir mandatos de alto valor.

Página atualizada pela última vez em: