Tamanho e Participação do Mercado de Reparo/Regeneração de Cartilagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

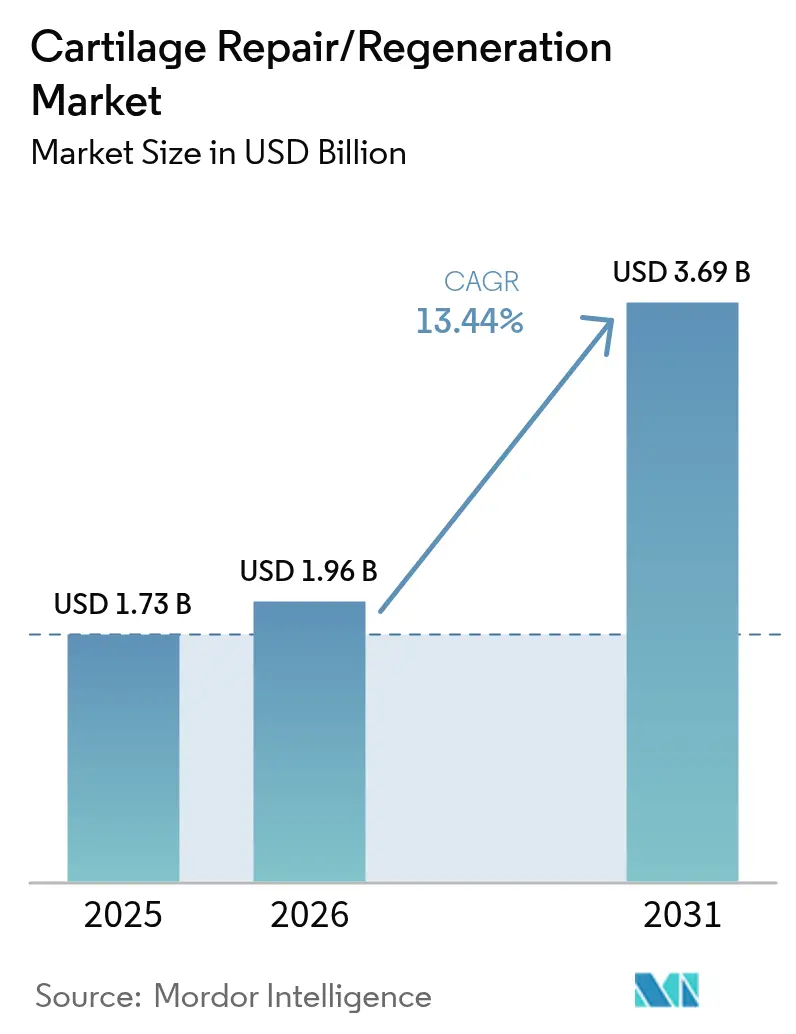

| Tamanho do Mercado (2026) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.44% CAGR |

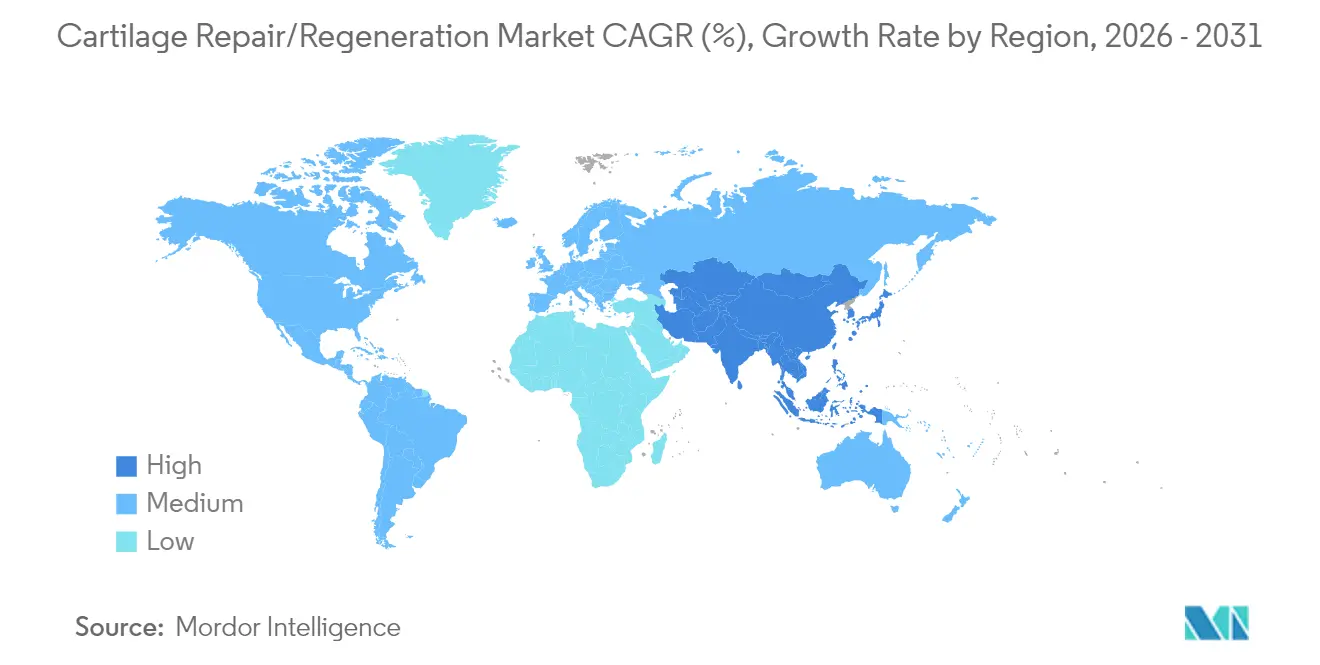

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo/Regeneração de Cartilagem por Mordor Intelligence

O tamanho do mercado de reparo/regeneração de cartilagem em 2026 é estimado em USD 1,96 bilhão, crescendo a partir do valor de 2025 de USD 1,73 bilhão, com projeções para 2031 mostrando USD 3,69 bilhões, crescendo a um CAGR de 13,44% entre 2026 e 2031. O envelhecimento demográfico, o aumento da obesidade e os volumes de lesões esportivas ampliam o conjunto de pacientes, enquanto os avanços tecnológicos em implantes baseados em células e arcabouços de engenharia tecidual melhoram os resultados clínicos. Os procedimentos artroscópicos ambulatoriais encurtam os tempos de recuperação e reduzem os custos, reforçando a adoção por pagadores e prestadores. A América do Norte lidera a geração de receita, mas a Ásia-Pacífico registra a expansão mais rápida à medida que a infraestrutura de saúde e as rendas disponíveis aumentam. A atividade competitiva é constante, com grandes empresas de dispositivos adquirindo inovadores de nicho para garantir tecnologias de próxima geração.

Principais Conclusões do Relatório

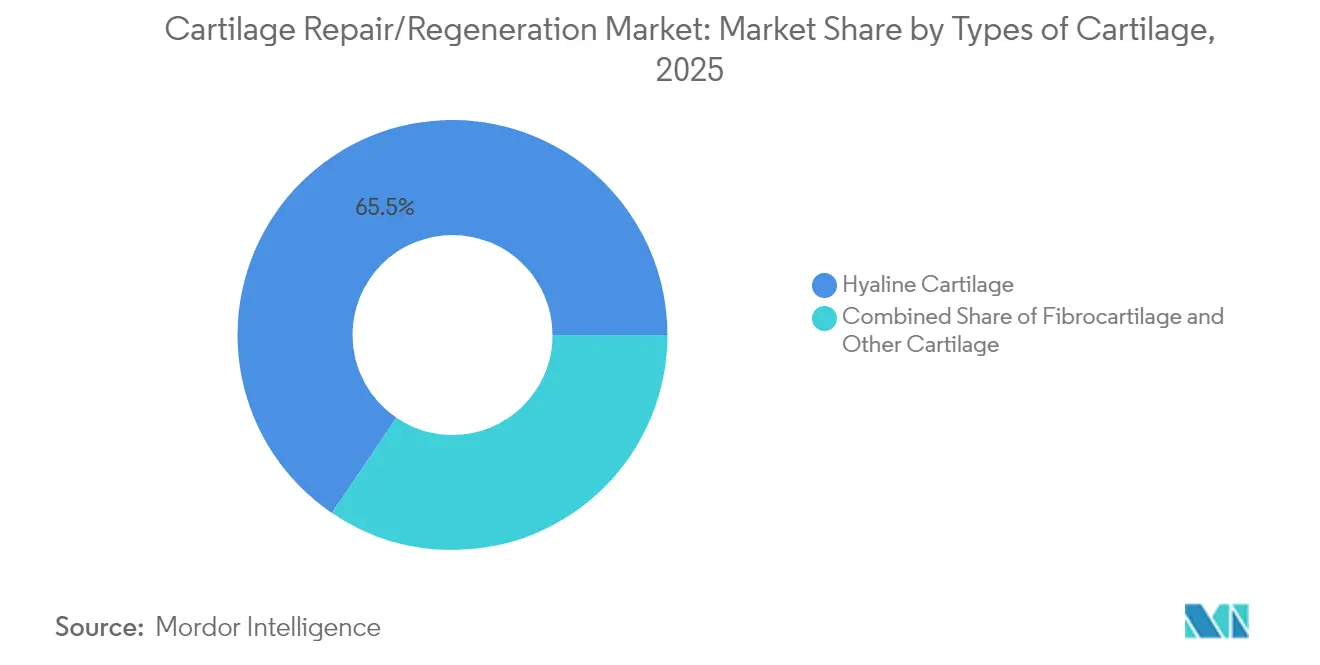

- Por tipo de cartilagem, o tecido hialino dominou com 65,52% de participação no mercado de reparo/regeneração de cartilagem em 2025, enquanto a fibrocartilagem deve crescer a um CAGR de 14,02% até 2031.

- Por modalidade de tratamento, as abordagens baseadas em células capturaram 61,72% do tamanho do mercado de reparo/regeneração de cartilagem em 2025; as opções não baseadas em células registram o maior crescimento previsto, com CAGR de 14,21%.

- Por tipo de tratamento, os procedimentos paliativos detinham 54,66% da receita em 2025, enquanto os métodos de estímulo à reparação intrínseca devem acelerar a um CAGR de 13,98%.

- Por técnica cirúrgica, a condroplastia e a microfractura representaram 27,74% do tamanho do mercado de reparo/regeneração de cartilagem em 2025; a ACI induzida por matriz deve liderar o crescimento com CAGR de 14,55%.

- Por local de aplicação, as intervenções no joelho representaram 49,62% da receita de 2025, mas os reparos no tornozelo devem avançar mais rapidamente, com CAGR de 14,83%.

- Por usuário final, hospitais e clínicas controlaram 61,85% dos gastos em 2025; os centros cirúrgicos ambulatoriais devem expandir a um CAGR de 14,56%.

- Por geografia, a América do Norte contribuiu com 44,72% das vendas de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reparo/Regeneração de Cartilagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Insuficiência Cardíaca e Outros Distúrbios Cardíacos | +1.5% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Expansão da População Geriátrica e Estilos de Vida Sedentários | +0.8% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Inovações de Produtos Revolucionários | +0.6% | América do Norte e Europa primeiro, depois Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso Favorável e Mandatos de Gestão de Doenças de Insuficiência Cardíaca nos Países da OCDE | +0.4% | Países da OCDE, com expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Otimização de TRC Orientada por IA e Plataformas de Análise Preditiva | +0.3% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Comercialização de Sistemas de TRC Sem Fio e Modulares em Mercados Emergentes | +0.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Global Crescente de Osteoartrite e Lesões Traumáticas de Cartilagem

A crescente prevalência de osteoartrite, que aumentou 132,2% entre 1990 e 2022, afeta atualmente 7,96% da população global e impulsiona a demanda sustentada por cirurgia restauradora. Os casos em adultos com idade entre 30 e 44 anos ultrapassaram 32,97 milhões em 2022, evidenciando uma mudança em direção a pacientes mais jovens que buscam soluções de reparo duráveis. Os defeitos condrais afetam 36% dos joelhos de atletas, criando um grupo considerável que prefere intervenção definitiva ao manejo de sintomas [1]Litchfield R et al., "Defeitos Condrais do Joelho em Atletas," journals.lww.com. A ampliação da base de pacientes garante que o mercado de reparo/regeneração de cartilagem permaneça em trajetória de expansão ao longo da década.

Aumento nos Procedimentos Ortopédicos Minimamente Invasivos em Regime Ambulatorial

As altas no mesmo dia para cirurgias articulares nos Estados Unidos aumentaram de menos de 1% em 2017 para 30,5% em 2023, demonstrando a confiança de pagadores e prestadores nas vias ambulatoriais. A aprovação pela FDA do MACI Arthro em agosto de 2024 validou a entrega artroscópica de implantes autólogos de condrócitos, normalizando ainda mais o tratamento ambulatorial. Os centros cirúrgicos ambulatoriais são os mais beneficiados, apresentando um CAGR de 15,07% até 2030, ao combinar economia de custos com maior conveniência para o paciente. Essa migração de procedimentos sustenta uma adoção mais ampla em todo o mercado de reparo/regeneração de cartilagem.

Avanços em Arcabouços de Engenharia Tecidual e Implantes Baseados em Células

A tecnologia de nanofibrila de "moléculas dançantes" da Universidade Northwestern estimula a formação de cartilagem em horas, sinalizando futuros reparos biológicos em uma única etapa. O projeto ENCANTO, financiado pela UE, está avançando com construtos de condrócitos do septo nasal para defeitos do joelho, ilustrando o investimento público em ciência translacional. Ensaios clínicos que combinam células estromais mesenquimais alogênicas com condrons autólogos mostram resultados superiores às técnicas convencionais. Essas inovações elevam coletivamente a eficácia do tratamento e sustentam preços premium no mercado de reparo/regeneração de cartilagem.

Aumento da Participação em Esportes de Alto Impacto e Recreativos

Somente o futebol gerou 843.063 lesões em membros inferiores entre 2014 e 2023, com 47% classificadas como distensões ou entorses que frequentemente envolvem danos à cartilagem. O atletismo registrou 128.761 dessas lesões no mesmo período, com atletas do sexo feminino enfrentando risco 58% maior. O aumento da participação feminina nos esportes amplia a demanda por soluções de reparo de ligamentos e cartilagem. Esse grupo demográfico jovem e ativo valoriza o retorno rápido à prática esportiva, impulsionando a aceitação de terapias regenerativas avançadas em todo o mercado de reparo/regeneração de cartilagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos em Múltiplas Regiões e Longos Ciclos de Aprovação | -0.7% | Global, com impacto particular em novas entradas no mercado | Médio prazo (2-4 anos) |

| Alto Custo de Procedimentos/Dispositivos e Base Limitada de Habilidades dos Implantadores | -0.5% | Mercados emergentes, áreas rurais em países desenvolvidos | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos para Ímãs de Terras Raras e Circuitos Integrados Semicondutores | -0.4% | Global, com maior impacto na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio Clínico das Taxas de Não Respondedores Estimulando Substitutos de PSC | -0.3% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e Implantes Limitando a Adoção

Os custos da terapia com células-tronco para o joelho variam entre USD 5.000 e USD 15.000 na Coreia do Sul, restringindo a adoção a pacientes abastados ou segurados. A aquisição baseada em volume da China reduziu os preços da artroplastia total do quadril em 50,1%, destacando a intensa pressão de custos que pode se estender às tecnologias de cartilagem. Os pagadores Blue Cross nos Estados Unidos impõem critérios rigorosos para a implantação autóloga de condrócitos, ilustrando os obstáculos ao reembolso. Essas restrições econômicas desaceleram a penetração em regiões sensíveis ao preço, moderando o crescimento do mercado de reparo/regeneração de cartilagem.

Vias Regulatórias de Aprovação Longas e Complexas

A Agência Europeia de Medicamentos exige monitoramento adicional extensivo para 88% dos produtos de terapia celular e gênica, prolongando o tempo de chegada ao mercado [2]Agência Europeia de Medicamentos, "Monitoramento Adicional para ATMPs," ema.europa.eu . Nos Estados Unidos, os produtos combinados que mesclam biológicos e dispositivos enfrentam revisão em dois centros, prolongando os prazos e aumentando as necessidades de capital. Os inovadores menores frequentemente carecem de recursos para submissões multiprongas, adiando a comercialização e limitando a intensidade competitiva no setor de reparo de cartilagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipos de Cartilagem: A Dominância da Cartilagem Hialina Reflete as Demandas de Suporte de Carga

O tecido hialino deteve 65,52% da receita em 2025, confirmando seu papel central nas articulações de suporte de carga mais vulneráveis à degeneração. Os arcabouços de atelocolágeno bicamada agora replicam a morfologia hialina de forma mais confiável, melhorando as perspectivas de longo prazo para os pacientes. A fibrocartilagem, impulsionada pelas necessidades de reparo meniscal, deve expandir a um CAGR de 14,02%, apoiada por avanços em hidrogéis à base de colágeno que recrutam células-tronco endógenas.

O tamanho do mercado de reparo/regeneração de cartilagem para aplicações hialinas deve se ampliar ainda mais à medida que os cirurgiões priorizam produtos específicos para cada tecido que melhoram a integração. Enquanto isso, a reconstrução de cartilagem elástica de nicho para defeitos auriculares e nasais cria volume incremental, diversificando os fluxos de receita em subsegmentos menores.

Por Modalidade de Tratamento: As Terapias Baseadas em Células Lideram a Revolução Regenerativa

As soluções baseadas em células capturaram 61,72% da receita em 2025 por meio de superioridade clínica na redução da dor e na restauração tecidual, conforme evidenciado por meta-análise que relata diferenças médias padronizadas de –1,27 nos escores de dor. No entanto, os implantes livres de células devem registrar um CAGR de 14,21% até 2031, com base na disponibilidade imediata e no menor custo.

Produtos premium como o MACI geraram USD 46,3 milhões em vendas no primeiro trimestre de 2025, refletindo tração comercial nos Estados Unidos. Por outro lado, o CARTIHEAL Agili-C oferece um arcabouço livre de células que reduziu o risco de artroplastia total do joelho em 87% em quatro anos. A saudável rivalidade entre soluções personalizadas e prontas para uso garante uma perspectiva de crescimento equilibrada em todo o mercado de reparo/regeneração de cartilagem.

Por Tipo de Tratamento: Os Procedimentos Paliativos Dominam a Prática Atual

As opções paliativas — desbridamento, lavagem, viscossuplementação — representaram 54,66% das vendas em 2025 por imporem complexidade procedimental mínima e permitirem alívio rápido dos sintomas. No entanto, as técnicas de estímulo à reparação intrínseca, como microfractura, implantação autóloga de condrócitos e injeções de tecido adiposo microfragmentado, devem crescer a um CAGR de 13,98%.

Os resultados do MACI em dez anos mostram melhorias duráveis na função e na morfologia por ressonância magnética, estimulando a confiança dos clínicos. Essa evidência leva os pagadores a reembolsar abordagens curativas, deslocando progressivamente o mix de receita no mercado de reparo/regeneração de cartilagem.

Por Técnica Cirúrgica: A Microfractura Lidera Apesar das Limitações

A condroplastia e a microfractura mantiveram 27,74% de participação em 2025 por não exigirem infraestrutura especializada. A ACI induzida por matriz, no entanto, deve expandir a um CAGR de 14,55% à medida que indicações para lesões maiores e entrega artroscópica ganham tração. O MACI artroscópico aprovado pela FDA simplifica o fluxo de trabalho na sala de cirurgia, alinhando-se com a migração para o regime ambulatorial.

A assistência robótica refina ainda mais a precisão; o parque global de robôs ortopédicos deve dobrar até 2030. Esses facilitadores estabelecem as bases para a escalabilidade, ampliando o tamanho do mercado de reparo/regeneração de cartilagem em casos complexos anteriormente considerados inoperáveis.

Por Local de Aplicação: A Dominância do Joelho Impulsiona a Concentração do Mercado

As intervenções no joelho detiveram 49,62% da receita em 2025, espelhando 364,58 milhões de casos globais de osteoartrite do joelho. Os reparos no tornozelo, impulsionados por inovações em enxertos autólogos do tálus, estão preparados para um CAGR de 14,83% à medida que os resultados clínicos melhoram.

A participação de mercado de reparo/regeneração de cartilagem dos procedimentos no joelho pode se diluir ligeiramente à medida que as indicações para tornozelo, quadril e ombro amadurecem, mas os joelhos permanecerão como âncora do volume de procedimentos. Instrumentos específicos para cada local da Arthrex e de outros fabricantes reforçam a adoção em múltiplas articulações.

Por Usuário Final: A Dominância Hospitalar Enfrenta o Desafio Ambulatorial

Hospitais e clínicas controlaram 61,85% da receita em 2025 graças à sua capacidade para tratamentos complexos e multifásicos. Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 14,56% à medida que as técnicas artroscópicas encurtam o tempo de internação.

O setor de reparo de cartilagem observa o surgimento de injeções biológicas em consultório como a próxima fronteira, permitindo que os médicos capturem mais valor e ampliem o acesso em regiões rurais com capacidade cirúrgica limitada.

Análise Geográfica

A América do Norte produziu 44,72% da receita de 2025, sustentada pelas aprovações da FDA e pelo reembolso consistente por pagadores privados. Vericel, Arthrex e Stryker dominam a preferência dos cirurgiões, enquanto o robô unicompartimental de joelho VELYS da Johnson & Johnson recebeu aprovação em junho de 2024, destacando a inovação contínua. O crescimento permanece estável à medida que os níveis de atividade dos baby boomers sustentam os volumes de procedimentos.

A Ásia-Pacífico deve entregar um CAGR de 15,02%, impulsionada por investimentos em infraestrutura e rendas disponíveis crescentes. As reformas de aquisição da China, que reduziram pela metade os preços dos implantes, melhoram a acessibilidade mesmo com o aperto das vias regulatórias. O Japão aproveita a cobertura universal para terapias avançadas, enquanto a Coreia do Sul atrai turistas médicos internacionais para reparos de joelho com células-tronco com preços entre USD 5.000 e USD 15.000. A crescente classe média da Índia eleva gradualmente o número de procedimentos, apesar das lacunas no reembolso.

A Europa sustenta o impulso à inovação por meio do marco de terapias avançadas da Agência Europeia de Medicamentos e do financiamento de EUR 11,3 milhões do ENCANTO. O Oriente Médio e África e a América do Sul permanecem incipientes, mas promissores, à medida que o desenvolvimento econômico amplia as populações seguradas, posicionando-os como reservatórios de demanda de longo prazo para o mercado de reparo/regeneração de cartilagem.

Cenário Competitivo

O mercado de reparo/regeneração de cartilagem é moderadamente fragmentado. Arthrex, Stryker e Zimmer Biomet detêm portfólios consolidados em dispositivos de microfractura e fixação. Especialistas em terapia celular como a Vericel possuem conhecimento proprietário de fabricação, enquanto a CartiHeal trouxe ao mercado um arcabouço osteocondral pioneiro antes de sua venda por USD 180 milhões à Smith & Nephew em 2023.

A concorrência centra-se em tecnologia e geração de evidências. O lançamento do MACI artroscópico da Vericel cria uma vantagem de curto prazo, enquanto a Smith & Nephew integra a CartiHeal com sua plataforma de robótica para soluções abrangentes de joelho.

As plataformas robóticas da Johnson & Johnson e da Stryker aprimoram a precisão cirúrgica, fomentando a fidelidade hospitalar. Peptídeos prontos para uso, produtos de exossomos e enxertos bioimpressos de empresas emergentes de biotecnologia podem redefinir as estruturas de custos, intensificando a rivalidade e acelerando os ciclos de produtos em todo o mercado de reparo/regeneração de cartilagem.

Líderes do Setor de Reparo/Regeneração de Cartilagem

Zimmer Biomet

Stryker Corporation

Arthrex, Inc.

Smith & Nephew plc

Vericel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zimmer Biomet concordou em adquirir a Paragon 28 por USD 1,1 bilhão, expandindo sua franquia de pé e tornozelo.

- Agosto de 2024: A Universidade Northwestern apresentou um hidrogel injetável de ácido hialurônico-peptídeo que forma rapidamente cartilagem madura em joelhos pré-clínicos.

- Abril de 2024: A Hyalex Orthopaedics iniciou os primeiros ensaios em humanos do seu Sistema de Cartilagem do Joelho HYALEX nos Estados Unidos e na Europa.

- Maio de 2024: A Altach obteve EUR 1,2 milhão para avançar com um arcabouço de colágeno tipo II que imita a biomecânica articular nativa.

- Novembro de 2023: A Smith & Nephew concluiu a aquisição da CartiHeal por até USD 330 milhões, adicionando o arcabouço Agili-C aprovado pela FDA à sua linha de reparo do joelho.

Escopo do Relatório do Mercado Global de Reparo/Regeneração de Cartilagem

De acordo com o escopo do relatório, a cartilagem é um material branco e polido que ajuda a amortecer e cobrir a região onde os ossos se encontram nas articulações. Ela atua tanto como superfície lubrificante quanto como absorvedor de impactos. O dano à cartilagem pode ser um orifício ou cratera na superfície lisa e superficial da articulação. A articulação pode tornar-se inflexível, inchada e sensível se não for tratada. Pode até evoluir para um estágio que exige a substituição total da articulação por componentes metálicos e plásticos. O reparo ou a regeneração de cartilagem é um processo que visa restaurar a cartilagem lesionada estimulando as células do organismo a regenerar ou substituir a cartilagem perdida.

O mercado de reparo/regeneração de cartilagem é segmentado por tipos de cartilagem, modalidade de tratamento, tipo de tratamento, aplicação e geografia. Por tipo de cartilagem, o mercado é segmentado em fibrocartilagem, cartilagem hialina e outros. Por modalidade de tratamento, o mercado é bifurcado em baseado em células e não baseado em células. Por tipo de tratamento, o mercado é segmentado em paliativo e estímulo à reparação intrínseca. Por aplicação, o mercado é segmentado em joelho, coluna vertebral, tornozelo, quadril e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange tamanhos de mercado e previsões para o mercado de reparo/regeneração de cartilagem nos principais países de diferentes regiões. Para cada segmento, o tamanho e as previsões de mercado são fornecidos em termos de valor (USD).

| Cartilagem Hialina |

| Fibrocartilagem |

| Cartilagem Elástica / Outros |

| Terapias Baseadas em Células |

| Terapias Não Baseadas em Células / Livres de Células |

| Paliativo (Desbridamento, Viscossuplementação) |

| Estímulo à Reparação Intrínseca (ACI, MACI, Microfractura) |

| Condroplastia e Microfractura |

| Implantação Autóloga de Condrócitos (ACI) |

| ACI Induzida por Matriz (MACI) |

| Aloenxerto Osteocondral / Aloenxerto Juvenil |

| Joelho |

| Quadril |

| Tornozelo |

| Coluna Vertebral |

| Outras Articulações (Ombro, Cotovelo, Punho) |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipos de Cartilagem | Cartilagem Hialina | |

| Fibrocartilagem | ||

| Cartilagem Elástica / Outros | ||

| Por Modalidade de Tratamento | Terapias Baseadas em Células | |

| Terapias Não Baseadas em Células / Livres de Células | ||

| Por Tipo de Tratamento | Paliativo (Desbridamento, Viscossuplementação) | |

| Estímulo à Reparação Intrínseca (ACI, MACI, Microfractura) | ||

| Por Técnica Cirúrgica | Condroplastia e Microfractura | |

| Implantação Autóloga de Condrócitos (ACI) | ||

| ACI Induzida por Matriz (MACI) | ||

| Aloenxerto Osteocondral / Aloenxerto Juvenil | ||

| Por Local de Aplicação | Joelho | |

| Quadril | ||

| Tornozelo | ||

| Coluna Vertebral | ||

| Outras Articulações (Ombro, Cotovelo, Punho) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reparo/regeneração de cartilagem e qual é a sua taxa de crescimento?

O mercado de reparo/regeneração de cartilagem é avaliado em USD 1,96 bilhão em 2026 e deve atingir USD 3,69 bilhões até 2031.

Qual região lidera o mercado de reparo/regeneração de cartilagem?

A América do Norte representa 44,72% da receita de 2025 devido à adoção precoce de tecnologia e ao reembolso favorável.

Qual segmento detém a maior participação no mercado de reparo de cartilagem por modalidade de tratamento?

As terapias baseadas em células representam 61,72% da receita global devido aos seus comprovados benefícios regenerativos.

Por que os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente do que os hospitais?

As técnicas artroscópicas ambulatoriais permitem alta no mesmo dia, reduzindo os custos das instalações e impulsionando um CAGR de 14,56% para os centros cirúrgicos ambulatoriais

Página atualizada pela última vez em: