Dimensão e Participação do Mercado Europeu de Azulejos e Revestimentos Cerâmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

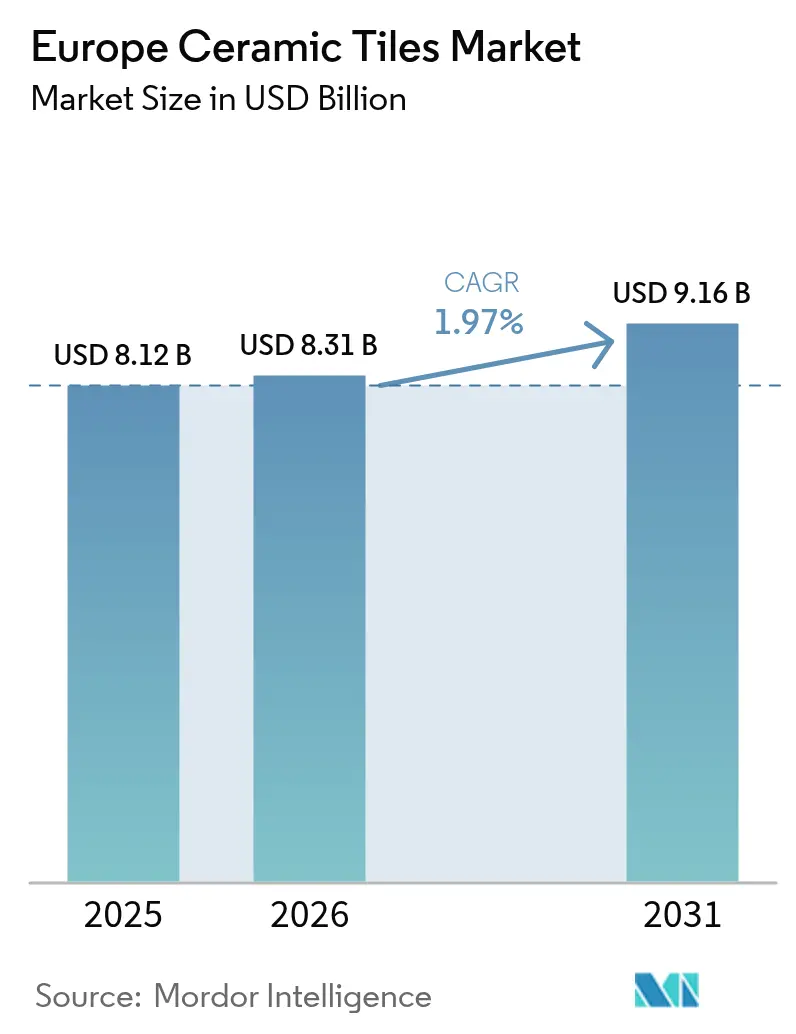

| Tamanho do mercado no ano base (2025) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.97% CAGR |

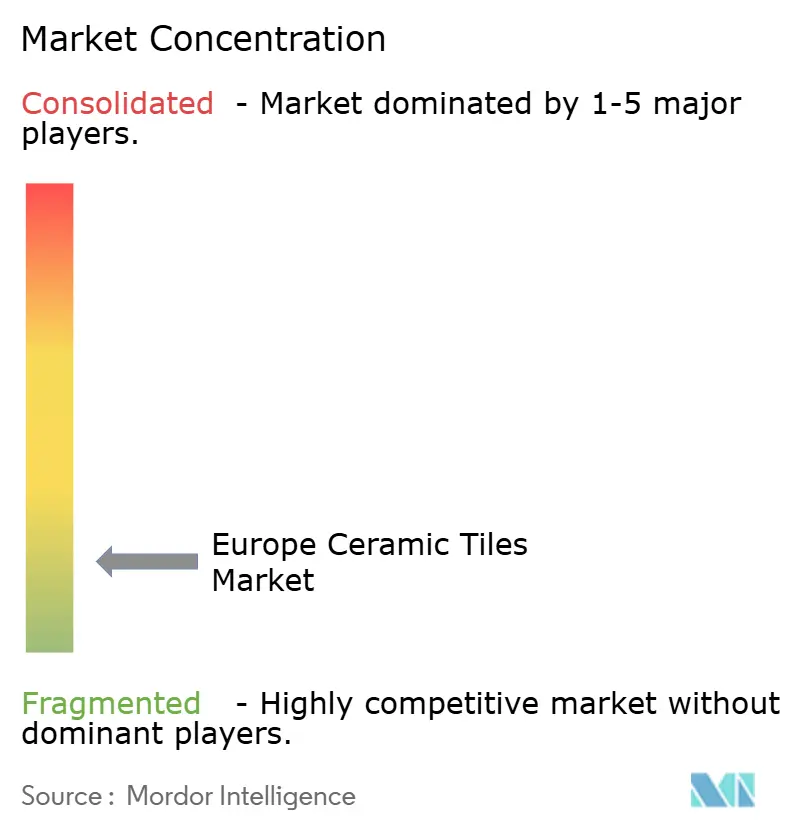

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Azulejos e Revestimentos Cerâmicos por Mordor Intelligence

A dimensão do mercado europeu de azulejos e revestimentos cerâmicos está projetada em USD 8,12 mil milhões em 2025, USD 8,31 mil milhões em 2026, e deverá atingir USD 9,16 mil milhões até 2031, crescendo a um CAGR de 1,97% de 2026 a 2031. A atividade de reabilitação associada à Diretiva de Desempenho Energético dos Edifícios é o principal motor de crescimento, à medida que os Estados-Membros finalizam os códigos nacionais e os quadros de financiamento que antecipam as obras de renovação de casas de banho e superfícies de grande tráfego nos cronogramas dos projetos. Os trabalhos de renovação e substituição representam a maior parte das instalações, e as prioridades de investimento favorecem acabamentos duráveis e de baixa manutenção em edifícios públicos e habitação cofinanciada. A Alemanha lidera a procura em valor, enquanto o crescimento mais rápido se verifica no BENELUX, impulsionado por normas de contratação pública rigorosas e investimentos em infraestruturas de transporte e sociais. A combinação de produtos tende para o porcelanato em espaços premium e de grande tráfego, com o mosaico a ganhar dinamismo à medida que as renovações no setor da hotelaria retomam.

Principais Conclusões do Relatório

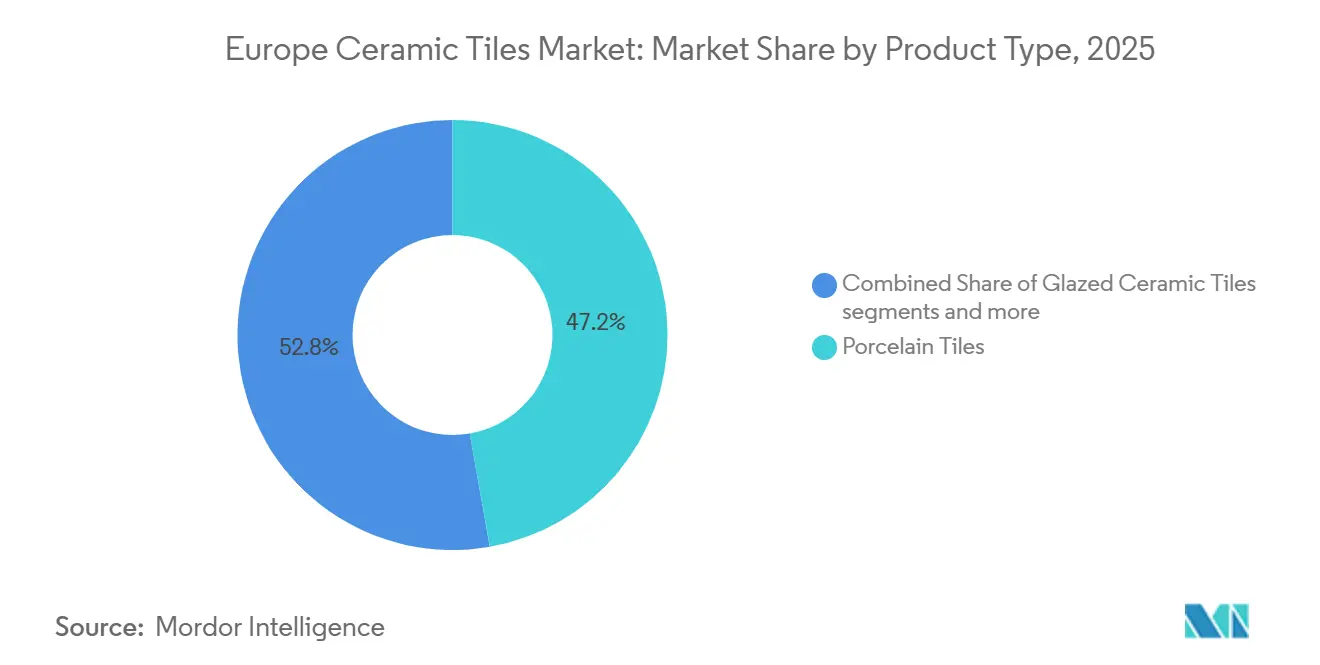

- Por tipo de produto, o porcelanato liderou com uma quota de receita de 47,23% em 2025, enquanto o mosaico está previsto expandir-se a um CAGR de 2,02% até 2031.

- Por aplicação, as instalações em piso representaram uma quota de 60,12% da dimensão do mercado europeu de azulejos e revestimentos cerâmicos em 2025, enquanto as aplicações em parede avançam a um CAGR de 2,04% até 2031.

- Por utilizador final, o segmento residencial detinha 43,45% da participação do mercado europeu de azulejos e revestimentos cerâmicos em 2025, enquanto o segmento comercial registou o CAGR projetado mais elevado, de 2,31%, até 2031.

- Por tipo de construção, a renovação e substituição liderou com uma quota de 64,12% em 2025, enquanto a nova construção está projetada a um CAGR de 2,53% até 2031.

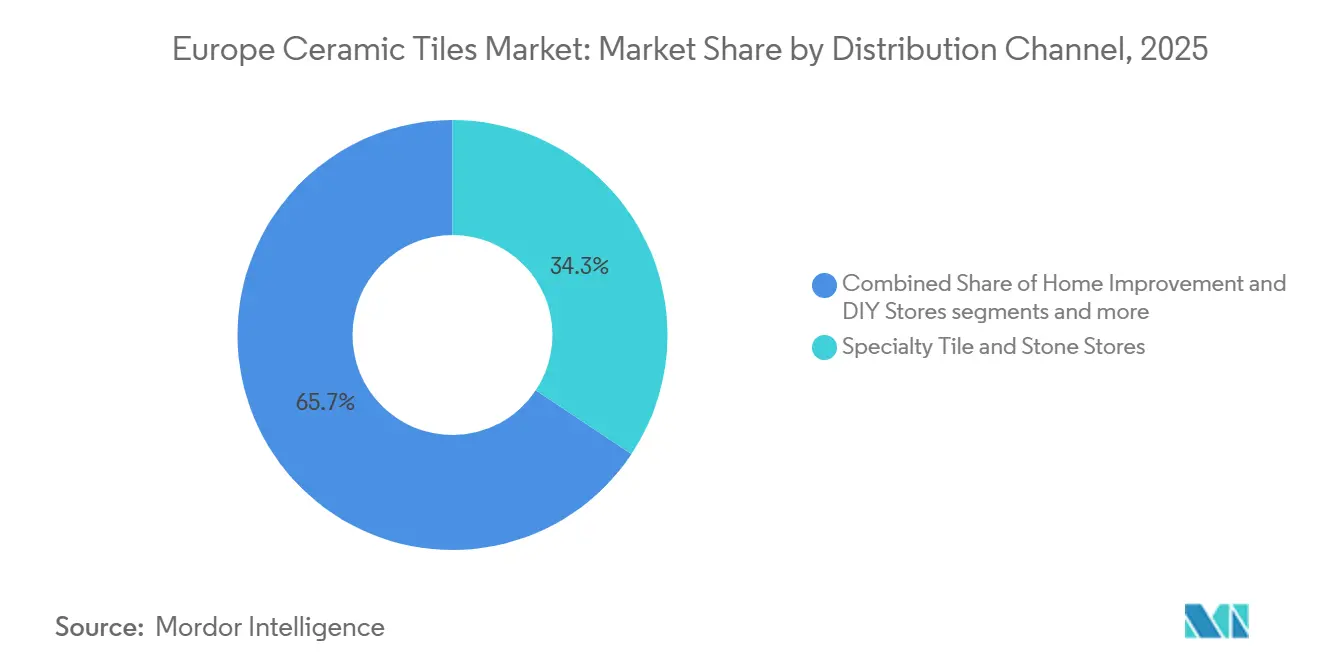

- Por canal de distribuição, as lojas especializadas em azulejos e pedras detinham uma quota de 34,34% em 2025, enquanto o comércio online está previsto expandir-se a um CAGR de 4,32% até 2031.

- Por geografia, a Alemanha liderou com uma quota de receita de 21,34% em 2025, enquanto o BENELUX está projetado para registar o CAGR mais rápido, de 4,52%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Azulejos e Revestimentos Cerâmicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador / Fator Restritivo (conforme aplicável em maiúsculas iniciais) | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Onda de Renovação da UE e Códigos de Construção a Acelerar Reabilitações | +0.6% | A nível da UE, concentrado na Alemanha, França, Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Adoção de Porcelanato e Grandes Formatos em Interiores Premium | +0.4% | Alemanha, Itália, Reino Unido, Espanha e França | Médio prazo (2-4 anos) |

| Recuperação da Hotelaria e do Turismo a Impulsionar Renovações | +0.3% | Espanha, Grécia, Itália, França, BENELUX | Curto prazo (≤ 2 anos) |

| Retalho Especializado e Omnicanal a Melhorar o Acesso | +0.2% | Europa Ocidental central, emergente na Polónia e na República Checa | Médio prazo (2-4 anos) |

| Azulejos Antimicrobianos, com Declaração Ambiental de Produto e ISO 17889-1 a Ganhar Quota | +0.2% | Países Nórdicos, BENELUX, Alemanha, com extensão à França e Itália | Médio prazo (2-4 anos) |

| Eletrificação de Fornos, Projetos-Piloto de Hidrogénio e Recuperação de Calor Residual | +0.1% | Espanha, Itália, projetos-piloto na Alemanha e Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Renovação da UE e Mandatos da Diretiva de Desempenho Energético dos Edifícios: Aumento das Reabilitações Impulsiona a Procura de Azulejos

Os Estados-Membros estão a transpor a Diretiva de Desempenho Energético dos Edifícios revista até 29 de maio de 2026, que obriga à renovação dos 16% de edifícios não residenciais com pior desempenho até 2030 e a uma redução de 16% no consumo médio de energia primária residencial, orientando a contratação pública para superfícies duráveis e de fácil manutenção em casas de banho e corredores de grande tráfego[1]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios (UE/2024/1275)," EUR-Lex, eur-lex.europa.eu. Os edifícios representam uma grande quota do consumo de energia na União Europeia, e o parque edificado permanece envelhecido, o que amplifica o âmbito das obras de renovação de casas de banho e cozinhas que especificam azulejos e revestimentos cerâmicos por razões de higiene e durabilidade. Os planos nacionais de renovação que derraparam do final de 2025 para o início de 2026 irão desbloquear subsídios e cofinanciamentos, criando uma janela de encomendas concentrada em 2027 e 2028 para pacotes de revestimentos associados a isolamento, aquecimento e conformidade regulatória. Os organismos de contratação pública exigem cada vez mais Declarações Ambientais de Produto e documentação ISO 17889-1, e os fabricantes italianos obtêm pontuações elevadas nesse quadro, o que restringe o acesso a concursos públicos nos mercados Nórdicos e do BENELUX. À medida que estas regras se generalizam, o mercado europeu de azulejos e revestimentos cerâmicos beneficia de um pipeline de reabilitação claro e de normas de especificação que recompensam produtos documentados em detrimento de importações indiferenciadas.

Porcelanato de Grande Formato e Estética Digital: Migração para o Segmento Premium

A definição ANSI atualizada em 2024 reconhece os azulejos de grande formato quando pelo menos um lado excede 23 polegadas, alargando a elegibilidade aos populares formatos de 24 por 48 polegadas que reduzem as juntas de argamassa e aceleram a instalação em obras de reabilitação com calendários exigentes [2]Crossville Studios, "Azulejo de Grande Formato: O Que É e Como Especificar," Crossville, crossvilleinc.com. A baixa absorção de água do porcelanato, inferior a 0,5%, suporta aplicações de grande tráfego em hotéis, terminais de transporte e escritórios, mantendo a consistência visual em grandes superfícies. Os arquitetos especificam estes painéis para interiores minimalistas e revestimentos de parede monolíticos que se alinham com os padrões de durabilidade e limpeza em espaços comerciais e institucionais. Os avanços na impressão digital por jacto de tinta permitiram estéticas hiper-realistas de pedra e madeira com desempenho de cozedura em forno, mantendo o porcelanato competitivo face a alternativas resilientes que ficam aquém em termos de resistência à abrasão e segurança contra incêndio em espaços de uso intensivo. À medida que os projetos de capital retomam, os acabamentos premium migram para porcelanato de grande formato e mosaicos de design, reforçando a combinação de valor no mercado europeu de azulejos e revestimentos cerâmicos.

Recuperação da Hotelaria e Modernização de Terminais de Transporte: O Ciclo Comercial Retoma

A receita por quarto disponível dos hotéis europeus subiu 2,8% no acumulado do ano em 2025, e as transações de propriedades hoteleiras atingiram EUR 21 mil milhões em 2024, equivalente a USD 22,7 mil milhões, o que revitalizou os pipelines de renovação de lobbies, casas de banho de hóspedes e espaços de restauração[3]CBRE Research, "Perspetiva de Meio de Ano dos Hotéis Europeus 2025," CBRE, cbre.com. A Espanha registou ganhos de RevPAR a meio do ano em 2025, e a Grécia registou aumentos de dois dígitos, o que direcionou o investimento de capital para obras de melhoria estética e de higiene adequadas a revestimentos cerâmicos. As expansões de terminais e as modernizações de estações ferroviárias estão a aumentar à medida que os volumes de passageiros aéreos internacionais crescem, impulsionando a procura de sistemas de pavimento antiderrapante e revestimentos de parede não combustíveis que resistem ao tráfego com rodas e à limpeza frequente. As viagens de negócios e para convenções também estão a normalizar, o que incentiva hotéis e espaços de eventos a investir em pacotes de pavimento e parede de alta durabilidade. Estas dinâmicas favorecem as lajes de porcelanato e as soluções de parede antimicrobianas, ajudando o mercado europeu de azulejos e revestimentos cerâmicos a aproveitar o ciclo comercial em recuperação.

Distribuição Omnicanal e Visualização em Realidade Aumentada: Democratização da Especificação

Os canais online registam a taxa de crescimento mais rápida entre os canais de distribuição até 2031, à medida que as ferramentas de realidade aumentada eliminam as lacunas de confiança no design que antes exigiam visitas a showrooms. As lojas especializadas continuam a funcionar como centros técnicos para grandes formatos e mosaicos personalizados, mas os empreiteiros recorrem cada vez mais a portais digitais que integram preços de projeto e logística. As plataformas da Europa Ocidental oferecem entregas mais rápidas e uma integração de inventário mais rigorosa, o que melhora os prazos de entrega para programas de reabilitação com calendários comprimidos. As cadeias de bricolagem continuam a alargar as suas gamas, mas os instaladores profissionais em mercados com forte atividade de reabilitação, incluindo a Alemanha e a França, recorrem cada vez mais a opções online diretas para instaladores, de forma a cumprir os prazos impostos pela Diretiva de Desempenho Energético dos Edifícios. À medida que a visualização melhora e os painéis finos compatíveis com envio se expandem, os modelos omnicanal alargam o alcance e o suporte de especificação em todo o mercado europeu de azulejos e revestimentos cerâmicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Impulsionador / Fator Restritivo (conforme aplicável em maiúsculas iniciais) | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação dos Custos de Energia e Carbono a Pressionar os Custos de Cozedura em Forno | -0.5% | Itália, Espanha e Alemanha são centros de produção | Médio prazo (2-4 anos) |

| Substituição por Pavimentos Vinílicos em Pedra-Polímero e Resilientes de Instalação Rápida | -0.4% | Segmentos residenciais, Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Reforço dos Valores Limite de Exposição Ocupacional à Sílica Cristalina e Custos de Controlo de Poeiras | -0.1% | A nível da UE, com foco no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Mecanismo de Ajustamento Carbónico nas Fronteiras, Alterações nos Direitos Antidumping e Surtos de Importações de Baixo Custo | -0.05% | Segmentos concorrentes com importações, exposição no Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Gás Natural e Fase IV do Sistema de Comércio de Licenças de Emissão da UE: Economia dos Fornos sob Pressão

O gás natural continua a representar uma grande quota dos custos de produção, e as licenças do Sistema de Comércio de Licenças de Emissão da UE tiveram uma média de EUR 64,74 por tonelada em 2024, equivalente a USD 69,9 por tonelada, com o fator de redução linear a acelerar para elevar a meta global de redução de emissões até ao final da década[4]Parceria Internacional de Ação pelo Carbono, "Ficha Informativa do Sistema de Comércio de Licenças de Emissão da UE 2026," ICAP, icapcarbonaction.com. Os custos de conformidade do setor cerâmico estão projetados em EUR 8,5 mil milhões até 2030, equivalente a USD 9,2 mil milhões, enquanto a expansão do Sistema de Comércio de Licenças de Emissão da UE 2 em 2027 abrange mais pequenas instalações com encargos incrementais que poderão atingir EUR 148 milhões por ano até 2030, equivalente a USD 159,8 milhões. Os maiores produtores europeus investiram em cogeração e energias renováveis no local para reduzir a energia da rede, e a Espanha opera dezenas de instalações de cogeração com elevada eficiência elétrica. A recuperação de calor residual e os painéis fotovoltaicos reduzem ainda mais a exposição à volatilidade das licenças, e os projetos demonstram uma redução material de emissões nos clusters cerâmicos. Os projetos-piloto de fornos a hidrogénio por parte dos principais fornecedores de equipamentos complementam a eletrificação, estabelecendo um caminho para a produção de azulejos com baixo teor de carbono à medida que os incentivos e as normas de contratação pública ganham força.

Substituição por Pavimentos Vinílicos em Pedra-Polímero e Preferência por Instalação Rápida: Erosão da Quota Residencial

O composto de pedra-polímero disparou para 75% do pavimento modular europeu em 2024, com remessas a subir 26,1% para 67,7 milhões de metros quadrados, o que desviou quota dos revestimentos cerâmicos em divisões residenciais não húmidas onde a facilidade de instalação é valorizada. As variantes de encaixe de pavimento vinílico tradicional declinaram 35,6% para 9,1 milhões de metros quadrados, mas a categoria resiliente mais ampla manteve o dinamismo em salas de estar e quartos. Os produtores de cerâmica estão a responder com painéis finos de seis milímetros para aplicação direta sobre azulejo existente, que limitam a demolição e aceleram a conclusão dos projetos. Os sistemas de azulejo com encaixe estão a surgir como projetos-piloto para reduzir a diferença de instalação face aos pavimentos resilientes. A cerâmica continua a defender e a expandir-se em ambientes comerciais de grande tráfego que exigem resistência à abrasão e desempenho contra incêndio superiores, o que se alinha com o perfil de crescimento do segmento de utilizadores finais comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Porcelanato Domina em Escala, a Artesania do Mosaico Ganha Tração Premium

Os azulejos de porcelanato capturaram uma quota de 47,23% da receita por tipo de produto em 2025, reforçando o seu papel em interiores premium e áreas comerciais de uso intensivo onde o desempenho, a baixa porosidade e a durabilidade ao longo do ciclo de vida são essenciais. A baixa absorção de água segundo as classificações ISO, combinada com a impressão digital que replica materiais naturais, posiciona o porcelanato como a primeira escolha para aeroportos, lobbies de hotéis e cozinhas residenciais de gama alta. As lajes de grande formato reduzem as juntas de argamassa e aceleram a instalação, o que é relevante nos prazos impostos pela Diretiva de Desempenho Energético dos Edifícios, onde os encerramentos de edifícios são rigorosamente programados. A cerâmica esmaltada mantém-se relevante para obras residenciais e comerciais ligeiras orientadas para o valor, enquanto os formatos não esmaltados se mantêm estáveis em usos exteriores e industriais. Os mosaicos, embora menores em volume, apresentam a taxa de crescimento mais rápida devido a projetos de hotelaria e residenciais de gama alta que favorecem paredes de destaque e estéticas de spa, à medida que o turismo e as transações imobiliárias retomam nos principais destinos. Estes fatores mantêm o porcelanato no centro do mercado europeu de azulejos e revestimentos cerâmicos, enquanto os mosaicos proporcionam uma combinação premium incremental à medida que os projetos retomam.

Comparando padrões recentes, o porcelanato manteve a estabilidade de quota durante as perturbações nos inícios de obra, enquanto a procura de mosaicos acompanhou os orçamentos discricionários da hotelaria que foram libertados a partir de 2024. À medida que as renovações escalam, os mosaicos decorativos e artesanais beneficiam do desejo de diferenciar os espaços voltados para os hóspedes, e o pipeline de projetos hoteleiros e de resorts suporta encomendas regulares de paredes de destaque e painéis de revestimento. O investimento em prensas avançadas e linhas contínuas sinaliza confiança na trajetória do porcelanato de grande formato, e os fluxos de capital sustentados visam também melhorar a eficiência energética. As Declarações Ambientais de Produto a nível setorial publicadas pelos principais grupos e as pontuações elevadas em ISO 17889-1 pelos produtores italianos reforçam a qualificação em concursos públicos onde a documentação é inegociável. Estas vantagens de documentação favorecem os fornecedores prontos com pacotes de dados ao nível do produto e da instalação, especialmente nos Países Nórdicos e no BENELUX.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Dominância do Piso Persiste, o Segmento de Parede Acelera com Mandatos de Higiene

As instalações em piso absorveram 60,12% do volume em 2025, mas as aplicações em parede avançam a um CAGR de 2,04% até 2031, à medida que as instalações públicas e os ativos de hotelaria renovam as superfícies verticais por razões de higiene, eficiência de limpeza e requisitos de documentação. A procura de pavimentos mantém-se ancorada em ambientes comerciais de grande tráfego e terminais de transporte, onde a resistência à abrasão e a não combustibilidade determinam a economia do ciclo de vida. A adoção de painéis de grande formato em corredores e átrios movimentados simplifica a limpeza e reduz o desgaste visível, o que se alinha com os calendários de renovação em aeroportos e redes ferroviárias. A cobertura permanece um nicho para a cerâmica dentro das categorias mais amplas de argila, e a especificação depende de normas relacionadas com o clima em geografias mais frias. À medida que as reabilitações energéticas escalam, as obras de revestimento de paredes estão a surgir nos planos de hospitais, escolas e instalações de cuidados a idosos, onde os acabamentos antimicrobianos e as declarações ambientais são preferidos.

Os sistemas de parede ganham especificação a partir das prioridades de higiene pós-pandemia e dos quadros de construção sustentável que enfatizam dados de materiais verificáveis. As pontuações elevadas em ISO 17889-1 pelos produtores italianos e as Declarações Ambientais de Produto a nível setorial suportam a contratação pública em jurisdições rigorosas, e as lajes de parede documentadas asseguram posições em obras públicas cofinanciadas. As renovações na hotelaria acrescentam dinamismo para paredes decorativas e revestimentos de duche, e os calendários dos projetos estão a alinhar-se com a vaga de programas financiados pela Diretiva de Desempenho Energético dos Edifícios de 2027 a 2028. A procura de pavimentos deverá manter-se estável nos centros comerciais devido à intensidade do tráfego e às normas de segurança contra incêndio, enquanto a procura de paredes tem ventos favoráveis crescentes provenientes das reabilitações institucionais. Esta mudança suporta uma combinação mais ampla de referências e favorece os fornecedores preparados com declarações antimicrobianas e documentação ambiental tanto para linhas de parede como de pavimento.

Por Utilizador Final: O Residencial Mantém Quota, o Comercial Cresce com a Libertação do Investimento de Capital Diferido

As aplicações residenciais detinham uma quota de 43,45% em 2025, enquanto o segmento comercial apresenta o crescimento mais acentuado, com um CAGR de 2,31% até 2031, à medida que hotéis, escritórios e edifícios públicos retomam projetos diferidos. Os hotéis estão a reativar obras de renovação de lobbies e quartos com lajes de porcelanato e paredes antimicrobianas, e a atividade dos investidores suporta renovações nos principais centros urbanos. Os programas de terminais de transporte estão a expandir-se para gerir um maior volume de passageiros, especificando pavimentos antiderrapantes e acabamentos de parede robustos que resistem à limpeza frequente. Os edifícios institucionais beneficiam de fundos da Diretiva de Desempenho Energético dos Edifícios que priorizam materiais duráveis e com baixo teor de compostos orgânicos voláteis, suportados por declarações ambientais e evidências ISO. Estas tendências empurram o mercado europeu de azulejos e revestimentos cerâmicos para uma maior contribuição dos projetos comerciais ao longo do período de previsão.

As superfícies de retalho e escritórios estão a estabilizar sob padrões de trabalho omnicanal e híbrido, e os ciclos de renovação enfatizam a facilidade de manutenção e a conformidade com os quadros de qualidade do ar interior. Os concursos públicos continuam a exigir documentação ISO 17889-1 e Declaração Ambiental de Produto como critérios de base, conferindo uma vantagem aos fabricantes preparados. No lado residencial, as opções modulares resilientes capturam algum volume em salas de estar, enquanto a cerâmica mantém força em casas de banho, cozinhas e entradas. Os painéis mais finos que permitem a aplicação direta sobre azulejo existente ajudam a compensar a hesitação dos proprietários relativamente à demolição e à disponibilidade de mão de obra. Com os orçamentos discricionários a normalizar e os fluxos de financiamento assegurados para projetos institucionais, o comercial supera o residencial até 2031 no mercado europeu de azulejos e revestimentos cerâmicos.

Por Tipo de Construção: A Renovação Domina, a Nova Construção Recupera com o Impulso das Infraestruturas

Os projetos de renovação e substituição representaram uma quota de 64,12% em 2025, o que reflete a mudança de inícios especulativos para obras de conformidade regulatória financiadas ao abrigo da Diretiva de Desempenho Energético dos Edifícios e de programas nacionais. Os Estados-Membros devem renovar o grupo de edifícios não residenciais com pior desempenho até 2030 e reduzir o consumo médio de energia primária nas habitações, o que desencadeia pacotes de obras em casas de banho, cozinhas e corredores onde as superfícies cerâmicas satisfazem as necessidades de higiene e durabilidade. Os subsídios e o cofinanciamento concentrarão a atividade de adjudicação em 2027 e 2028, e os modelos de contratação pública no Norte e Oeste da Europa exigem documentação ISO 17889-1 e Declaração Ambiental de Produto na submissão. O vasto parque público e institucional da Alemanha, juntamente com as regras de documentação rigorosas, ilustra como a atividade de reabilitação sustenta uma procura estável de azulejos ao longo de orçamentos plurianuais. Este pipeline de reabilitação ancora o volume no mercado europeu de azulejos e revestimentos cerâmicos ao longo da segunda metade da década.

A atividade de nova construção está preparada para recuperar da recente base baixa, à medida que os governos abordam a escassez de habitação e financiam infraestruturas de transporte, educação e saúde. As extensões de metro, as obras em terminais aeroportuários e as obras de expansão de campus na Europa Central e Ocidental suportam especificações de acabamentos cerâmicos que proporcionam segurança contra incêndio, resistência ao deslizamento e facilidade de manutenção. As normas de emissões zero que entrarão em vigor mais tarde na década irão elevar as escolhas de materiais que reduzem os encargos operacionais e de limpeza, e o porcelanato enquadra-se nesse perfil. Nos novos blocos residenciais, os pacotes de pavimento e parede duráveis são cada vez mais favorecidos nos espaços comuns onde o desgaste é elevado. A dimensão do mercado europeu de azulejos e revestimentos cerâmicos associada à renovação deverá manter a maior quota até 2031, enquanto a nova construção cresce mais rapidamente à medida que as taxas se estabilizam e os orçamentos de contratação pública se voltam para a execução.

Por Canal de Distribuição: As Lojas Especializadas Mantêm Vantagem, o Online Cresce com Ferramentas de Realidade Aumentada

As lojas especializadas em azulejos e pedras representaram 34,34% da receita em 2025, refletindo a importância do aconselhamento técnico presencial para grandes formatos e designs personalizados. Os canais online, no entanto, expandem-se a um CAGR de 4,32% até 2031, à medida que a visualização melhora e os prazos de entrega se comprimem, permitindo aos empreiteiros abastecer-se rapidamente para calendários de reabilitação exigentes. As cadeias de bricolagem mantêm gamas consideráveis para proprietários, mas uma quota crescente de encomendas profissionais transita para plataformas diretas para instaladores na Europa Ocidental. Os quiosques digitais nos showrooms ajudam a articular a exploração de design com o inventário centralizado, acrescentando flexibilidade aos percursos de contratação. Os portais de contratação pública funcionam como canais quase digitais ao pré-qualificar a documentação antes das propostas, o que suporta os fornecedores conformes em múltiplas vias de acesso ao mercado no mercado europeu de azulejos e revestimentos cerâmicos.

A penetração do comércio eletrónico para cerâmicas permanece inferior à de outras categorias de construção porque a correspondência de cores e o manuseamento são questões sensíveis. Os painéis mais finos reduzem as restrições de envio, o que suporta uma maior adoção de encomendas online por empreiteiros de menor dimensão. As lojas especializadas respondem com programas de amostras, formação no local e suporte em obra que os canais puramente digitais têm dificuldade em replicar. As vendas diretas a empreiteiros continuam a ser vitais em grandes obras comerciais e institucionais onde os preços, o planeamento e a coordenação técnica são complexos. O setor europeu de azulejos e revestimentos cerâmicos opera, portanto, com um modelo de distribuição misto que se adapta ao tipo de projeto e à preferência do comprador em cada região.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha detinha uma quota de receita de 21,34% em 2025, suportada pelo parque de edifícios do setor público e pelos centros comerciais que se alinham com os prazos da Diretiva de Desempenho Energético dos Edifícios e com a documentação rigorosa de contratação pública. Os compradores alemães exigem frequentemente ISO 17889-1, Declarações Ambientais de Produto e evidências de baixo teor de compostos orgânicos voláteis, o que favorece os fabricantes italianos e espanhóis com fortes credenciais de sustentabilidade. A Itália permanece o núcleo de produção e exportação, com o setor a navegar pelos custos de energia e de licenças enquanto investe em eficiência e inovação de produto. A produção espanhola expandiu-se em 2024, e o cluster emprega cogeração extensiva e uma capacidade fotovoltaica crescente que reduz a eletricidade da rede e suporta os objetivos de descarbonização. A França combina estéticas residenciais premium com prioridades de higiene institucional, que suportam azulejos de parede antimicrobianos e pacotes de pavimento duráveis em reabilitações cofinanciadas.

O Reino Unido continua a ajustar o seu quadro comercial e de normas pós-Brexit, mas a procura de azulejos em Londres e nos principais centros regionais mantém-se ancorada pelos ciclos de renovação comercial. A Polónia regista um dinamismo saudável impulsionado por projetos de transporte e educação financiados pela UE que favorecem acabamentos cerâmicos robustos. O BENELUX lidera a região em taxa de crescimento, sustentado por regras rigorosas de contratação pública que enfatizam as Declarações Ambientais de Produto e fortes declarações de sustentabilidade. Os países Nórdicos mantêm os limiares de documentação mais elevados, que filtram os fornecedores para aqueles com declarações qualificadas e evidências suportadas por ISO. Os fluxos intra-regionais veem os azulejos italianos e espanhóis enviados para compradores do Norte da Europa, onde a conformidade e a amplitude do design são decisivas.

Comparando o desempenho recente, a Alemanha manteve-se estável durante as oscilações do mercado porque o financiamento de reabilitação suportou volumes de base nas instituições. A Itália e a Espanha adaptaram-se aos ciclos de custos de energia, expandindo a cogeração e as energias renováveis para estabilizar a economia da produção. A recuperação da hotelaria no Sul da Europa suportou renovações de design intensivo, enquanto a Europa Central beneficiou dos investimentos em infraestruturas. Perspetivando o futuro, a Alemanha deverá manter a liderança em valor, mas poderá crescer ligeiramente abaixo da média regional, uma vez que os pavimentos resilientes concorrem em algumas aplicações residenciais. O BENELUX e a Polónia deverão superar a média até 2031, à medida que as infraestruturas e a contratação pública orientada para a documentação catalisam projetos alinhados com os marcos da Diretiva de Desempenho Energético dos Edifícios.

Panorama Competitivo

O mercado europeu de azulejos e revestimentos cerâmicos permanece altamente fragmentado, com centenas de fabricantes de média dimensão e concorrência ativa de importações em todas as faixas de valor, especialmente nos segmentos sensíveis ao preço. A fragmentação persiste apesar da escala de produção notável no Sul da Europa, devido às preferências estéticas, à orientação para a exportação e às gamas diferenciadas que limitam a consolidação. Os produtores focam-se na eficiência energética e na descarbonização para gerir os custos relacionados com o Sistema de Comércio de Licenças de Emissão da UE, incluindo cogeração, instalações fotovoltaicas e recuperação de calor residual, que reduzem a exposição líquida às licenças. Algumas empresas estão a realizar projetos-piloto com fornos a hidrogénio ou eletrificados para reduzir ainda mais as emissões operacionais e satisfazer os critérios emergentes de contratação pública de baixo carbono. O desempenho de sustentabilidade documentado ao abrigo da ISO 17889-1 e a cobertura robusta de Declarações Ambientais de Produto passaram de uma vantagem para um requisito de base nos concursos públicos em toda a Europa do Norte.

O investimento continuou em capacidade de grande formato e impressão avançada para suportar projetos premium, e aquisições direcionadas consolidaram capacidades onde os produtores procuraram resiliência face à volatilidade energética e aos custos de licenças. Os programas de capital em Espanha expandiram a produção de lajes e melhoraram a produtividade nas principais instalações, direcionando a produção para porcelanato de grau comercial e formatos especiais. As empresas que combinam eficiência energética com solidez de documentação estão posicionadas para ganhar concursos em saúde, educação e obras de transporte associadas às janelas de financiamento da Diretiva de Desempenho Energético dos Edifícios. A integração de vendas digitais com logística regional suporta uma entrega de projetos mais rápida, e os serviços de valor acrescentado nos showrooms, como formação e suporte técnico, ajudam os distribuidores premium a defender os seus papéis na combinação de canais.

Exemplos de fusões e aquisições incluem expansões de portfólio em Espanha que integram capacidades de azulejos especiais, enquanto ações de reestruturação mais amplas em grupos multinacionais de pavimentos melhoraram a alavancagem operacional e libertaram fundos para obras de produto e processo. As divulgações públicas destacam planos contínuos de redução de custos até 2026 que se alinham com investimentos em descarbonização e otimização da pegada. Estas medidas reforçam as posições competitivas durante uma fase em que os produtores mais pequenos ou com menor capitalização enfrentam custos de conformidade crescentes e requisitos de documentação mais rigorosos para participar na contratação pública. Ao longo do período de previsão, a diferenciação da estrutura de custos e as credenciais de sustentabilidade verificadas deverão ser determinantes fundamentais dos ganhos de quota no mercado europeu de azulejos e revestimentos cerâmicos.

Líderes do Setor Europeu de Azulejos e Revestimentos Cerâmicos

Grupo Pamesa

Mohawk Industries (Marazzi, Ragno)

Porcelanosa Grupo

Gruppo Concorde (Atlas Concorde)

Iris Ceramica Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comissão Europeia propôs o aumento dos direitos antidumping sobre louça de mesa cerâmica chinesa para 79%, face ao intervalo atual de 13,1-36,1%, uma medida apoiada por grupos do setor e destinada a contrariar práticas comerciais desleais que contribuíram para encerramentos e perdas de emprego ao longo da última década.

- Janeiro de 2025: O Grupo Pamesa concluiu a aquisição da Natucer, um fabricante sediado em Castellón com EUR 32 milhões em receitas anuais, equivalente a USD 34,6 milhões, e 158 colaboradores, consolidando a capacidade regional e expandindo o seu portfólio especializado.

- Janeiro de 2025: O Grupo Pamesa anunciou EUR 65 milhões em investimentos de capital para 2025, equivalente a USD 70,2 milhões, incluindo duas prensas contínuas Supera em Almassora para lajes até 360 por 120 centímetros, um terceiro forno na Ascale para aumentar a produtividade, e uma impressora digital de 24 barras para reforçar a oferta arquitetónica premium.

Âmbito do Relatório do Mercado Europeu de Azulejos e Revestimentos Cerâmicos

Os azulejos e revestimentos cerâmicos são lajes finas feitas de argila ou outros materiais inorgânicos, tipicamente retangulares, que revestem superfícies.

O mercado europeu de azulejos e revestimentos cerâmicos é segmentado por produto, aplicação, tipo de construção, utilizador final e geografia. Por produto, o mercado é segmentado em esmaltado, porcelanato, resistente a riscos e outros produtos (azulejos de terracota). Por aplicação, o mercado é segmentado em azulejos de piso, azulejos de parede e outras aplicações (bancadas). Por tipo de construção, o mercado é segmentado em nova construção, substituição e renovação. Por utilizador final, o mercado é segmentado em residencial e comercial. Por geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Rússia, Bélgica, Polónia e Resto da Europa. O relatório oferece dimensões de mercado e previsões em termos de valor (USD) para todos os segmentos acima referidos.

| Azulejos de Porcelanato |

| Azulejos Cerâmicos Esmaltados |

| Azulejos Cerâmicos Não Esmaltados |

| Azulejos de Mosaico |

| Outros (Decorativos, com Padrão, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Retalho | |

| Escritórios e Instituições | |

| Saúde | |

| Estabelecimentos de Ensino | |

| Terminais de Transporte (Aeroportos, Metro, Terminais de Autocarros) | |

| Outros Utilizadores Comerciais |

| Nova Construção |

| Renovação e Substituição |

| Lojas Especializadas em Azulejos e Pedras |

| Lojas de Melhoria do Lar e Bricolagem |

| Comércio Online |

| Vendas Diretas a Empreiteiros |

| Alemanha |

| Itália |

| Espanha |

| França |

| Reino Unido |

| Polónia |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Produto | Azulejos de Porcelanato | |

| Azulejos Cerâmicos Esmaltados | ||

| Azulejos Cerâmicos Não Esmaltados | ||

| Azulejos de Mosaico | ||

| Outros (Decorativos, com Padrão, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Retalho | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Estabelecimentos de Ensino | ||

| Terminais de Transporte (Aeroportos, Metro, Terminais de Autocarros) | ||

| Outros Utilizadores Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Azulejos e Pedras | |

| Lojas de Melhoria do Lar e Bricolagem | ||

| Comércio Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Alemanha | |

| Itália | ||

| Espanha | ||

| França | ||

| Reino Unido | ||

| Polónia | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas de crescimento do mercado europeu de azulejos e revestimentos cerâmicos?

A dimensão do mercado europeu de azulejos e revestimentos cerâmicos é de USD 8,31 mil milhões em 2026 e está projetada para atingir USD 9,16 mil milhões até 2031, a um CAGR de 1,97%.

Quais os segmentos que lideram e crescem mais rapidamente no mercado europeu de azulejos e revestimentos cerâmicos?

O porcelanato liderou a receita por produto com 47,23% em 2025, enquanto o mosaico é o mais rápido com um CAGR de 2,02% até 2031; os pavimentos detinham 60,12% por aplicação, com as paredes a crescer a 2,04%; o crescimento do utilizador final comercial é o mais rápido, a 2,31%.

Como irão as renovações relacionadas com a Diretiva de Desempenho Energético dos Edifícios afetar o mercado europeu de azulejos e revestimentos cerâmicos?

A transposição da Diretiva de Desempenho Energético dos Edifícios até maio de 2026 e os mandatos de renovação até 2030 estão a antecipar a procura de reabilitação pública e cofinanciada, concentrando a contratação de azulejos em 2027 e 2028.

Que documentação de sustentabilidade ajuda a ganhar concursos públicos na Europa?

A ISO 17889-1 e as Declarações Ambientais de Produto são amplamente exigidas pelas autoridades de contratação pública Nórdicas, do BENELUX e alemãs, favorecendo os fornecedores documentados.

Como está estruturada a concorrência no mercado europeu de azulejos e revestimentos cerâmicos?

O panorama é altamente fragmentado, com muitos produtores de média dimensão e concorrência ativa de importações, e a diferenciação da estrutura de custos aliada a credenciais de sustentabilidade verificadas estão a tornar-se decisivas.

Quais as regiões que apresentam o crescimento mais forte na Europa?

O BENELUX é o cluster de crescimento mais rápido até 2031, enquanto a Alemanha mantém a maior quota nacional em valor.

Página atualizada pela última vez em: