Tamanho e Participação do Mercado Europeu de Revestimentos de Piso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

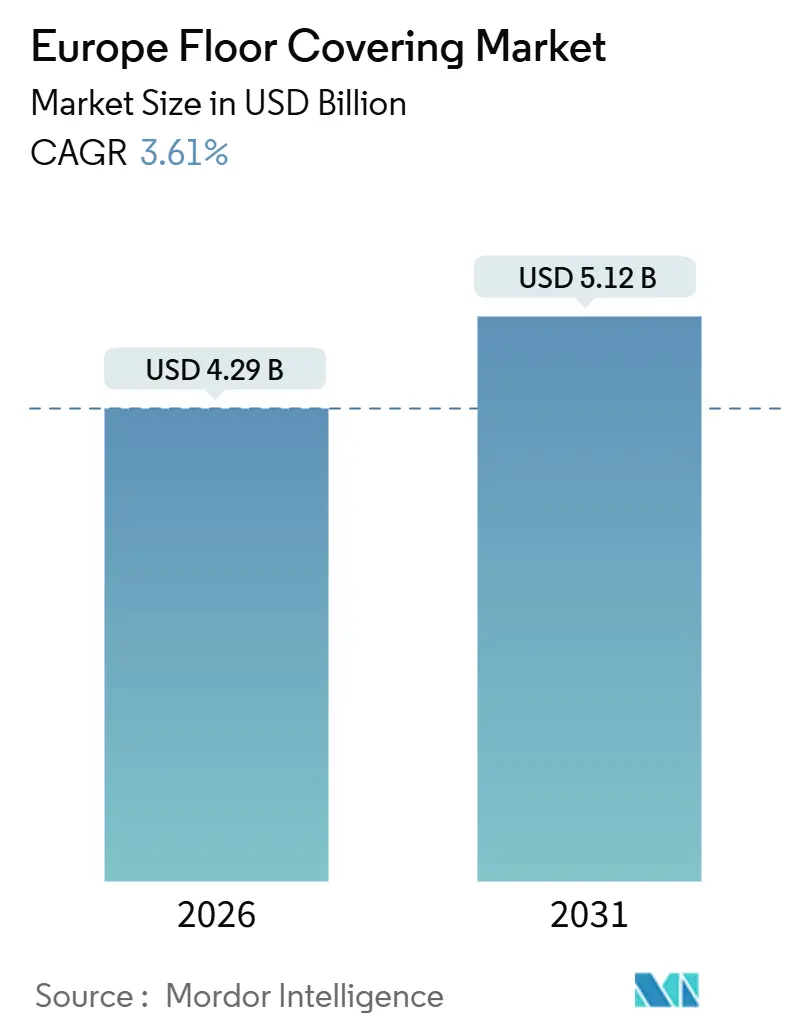

| Tamanho do Mercado (2026) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Revestimentos de Piso por Mordor Intelligence

O tamanho do mercado europeu de revestimentos de piso é estimado em USD 4,29 mil milhões em 2026, e espera-se que atinja USD 5,12 mil milhões até 2031, a uma CAGR de 3,61% durante o período de previsão (2026-2031). O crescimento é apoiado pela Vaga de Renovação da UE e pela Diretiva sobre o Desempenho Energético dos Edifícios, que canalizam a atividade de retrofit para materiais orientados pelo desempenho e dados ambientais verificados até 2030[1]Efficient Buildings Europe, "Guia de Implementação da Diretiva sobre o Desempenho Energético dos Edifícios 2024," Efficient Buildings Europe, efficientbuildings.eu. A contratação pública circular nos países nórdicos e no Benelux, incluindo a ponderação em concursos para conteúdo reciclado e vias documentadas de fim de vida, impulsiona os fabricantes a ampliar os programas de recolha e de conteúdo reciclado. Os custos de energia, embora abaixo dos picos de crise, continuam a influenciar as categorias cozidas em forno, enquanto os formatos resilientes ganham com instalações mais rápidas e escassez de instaladores em vários estados-membros. Os fornecedores enfatizam a integração vertical, a recolha em circuito fechado, as certificações de baixas emissões e dados transparentes do ciclo de vida para satisfazer os requisitos do setor público e a procura privada orientada por ESG no mercado europeu de revestimentos de piso.

Principais Conclusões do Relatório

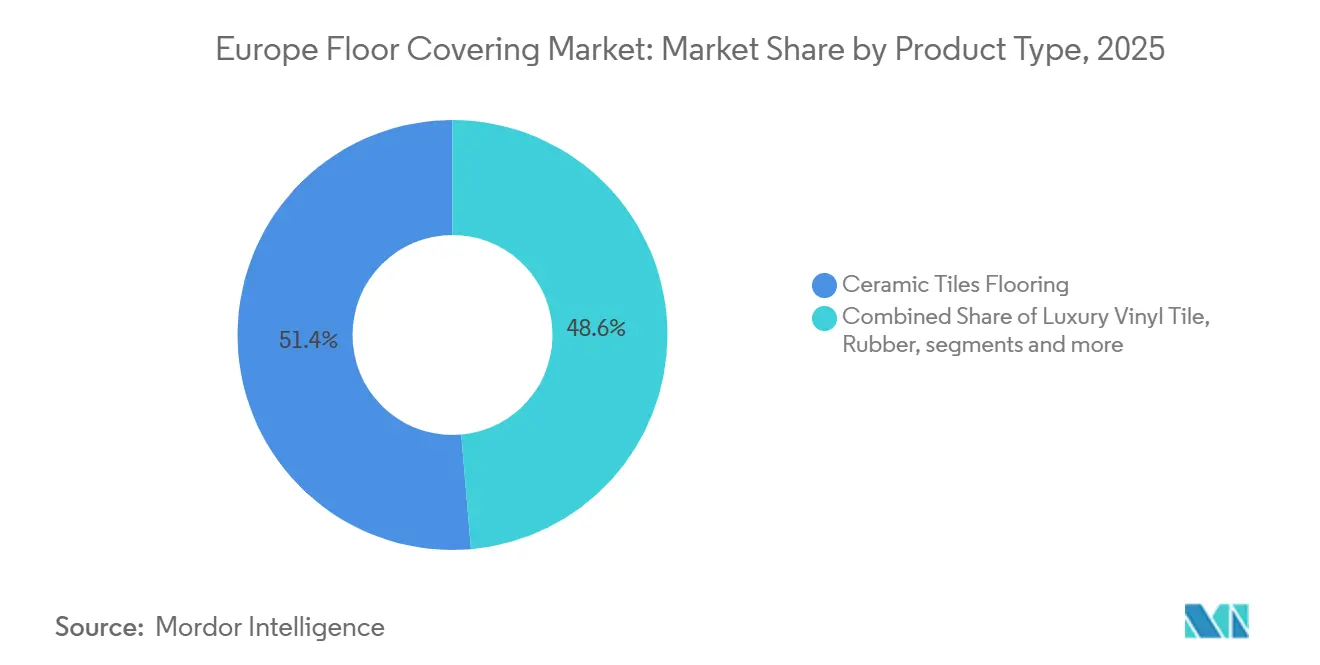

- Por tipo de produto, as telhas cerâmicas lideraram com 51,38% do tamanho do mercado europeu de revestimentos de piso em 2025. O revestimento de vinil deverá expandir-se a uma CAGR de 7,65% até 2031.

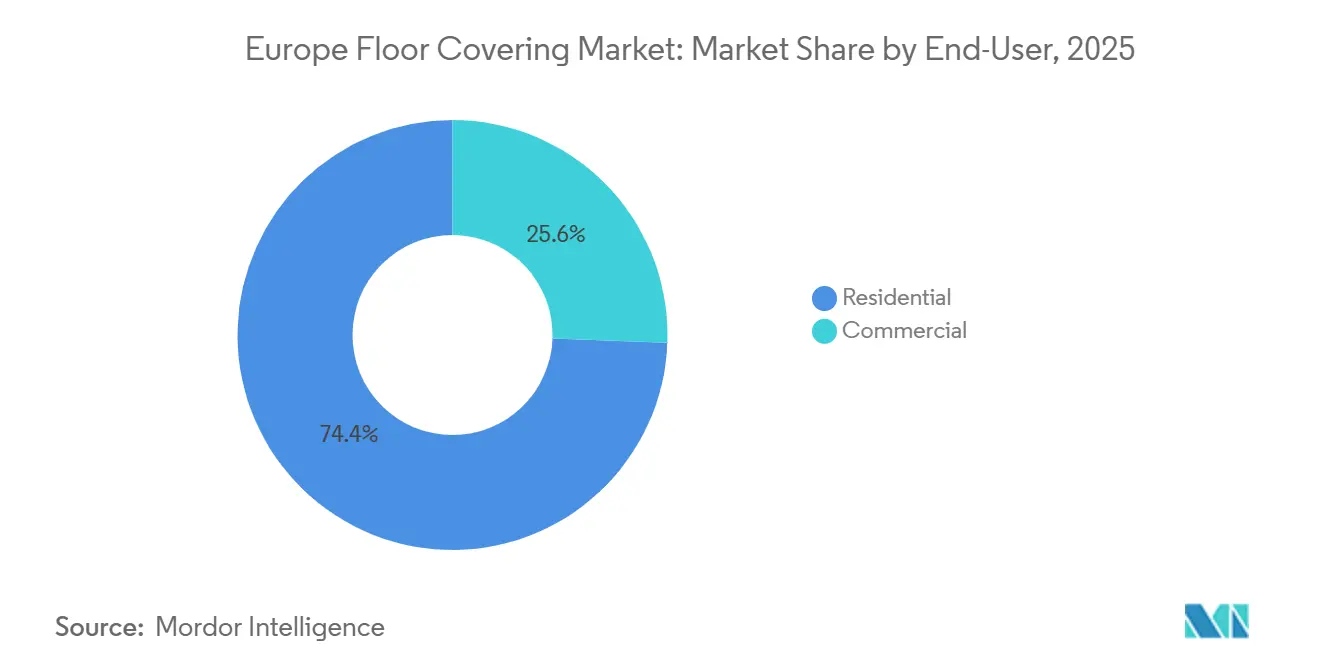

- Por utilizador final, o segmento residencial detinha 74,43% do tamanho do mercado europeu de revestimentos de piso em 2025. O segmento comercial prevê-se que registe a CAGR mais elevada, de 8,36%, até 2031.

- Por canal de distribuição, o retalho B2C representou 71,37% de participação do tamanho do mercado europeu de revestimentos de piso em 2025. Os contratantes e construtores B2B deverão crescer a uma CAGR de 9,65% até 2031.

- Por tipo de construção, a remodelação ou retrofit comandou uma participação de mercado de 64,44% do mercado europeu de revestimentos de piso em 2025. A nova construção deverá crescer a uma CAGR de 9,63% até 2031.

- Por geografia, a Alemanha representou uma participação de 31,76% do tamanho do mercado europeu de revestimentos de piso em 2025. A França deverá expandir-se a uma CAGR de 9,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Revestimentos de Piso

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vaga de Renovação da UE impulsionando o retrofit na Alemanha, França, Itália | +1.2% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Materiais circulares ao abrigo do Pacto Ecológico Europeu favorecem revestimentos recicláveis | +0.8% | Global, mais forte nos países nórdicos e no Benelux | Longo prazo (≥ 4 anos) |

| Penetração liderada pelo DIY de LVT e SPC na Europa Ocidental | +1.5% | Europa Ocidental, incluindo o Reino Unido, Alemanha, França, Benelux | Curto prazo (≤ 2 anos) |

| Modelo de trabalho híbrido impulsionando a reconfiguração de escritórios nos países nórdicos e no Benelux | +0.6% | Países nórdicos, Benelux | Médio prazo (2-4 anos) |

| A expansão da infraestrutura de saúde na ECE está a elevar os revestimentos resilientes | +0.9% | Europa Central e Oriental | Médio prazo (2-4 anos) |

| As melhorias de qualidade superior em habitações do Reino Unido estão a aumentar a adoção de madeira de engenharia | +0.7% | Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A "Vaga de Renovação" da UE Estimulando a Procura de Retrofit na Alemanha, França e Itália

A Diretiva sobre o Desempenho Energético dos Edifícios alinha a região em direção a resultados de renovação profunda e exige padrões mínimos de desempenho para elevar as piores classes energéticas, o que converte os componentes de revestimento de piso em elementos críticos de conformidade nos âmbitos de retrofit. Os edifícios respondem por uma grande parcela do uso de energia e emissões na região; portanto, medidas como o isolamento de pisos e o subpavimento acústico passam de opcionais a esperadas onde os ganhos térmicos são medidos ao nível do edifício. A ambição de renovação plurianual da Alemanha catalisa a procura de subpisos resistentes à humidade e produtos rígidos e resilientes que possam cumprir metas acústicas sem montagens complexas. O quadro de subsídios da França que apoia instalações de baixas emissões em conformidade redireciona as compras para formatos de engenharia com declarações de emissão verificadas. Este ambiente desloca a contratação para especificações com múltiplos atributos, onde desempenho, carbono incorporado e declarações verificáveis são avaliados em conjunto em concursos públicos e comerciais.

Transição para Materiais Circulares ao Abrigo do Pacto Ecológico Europeu Aumentando a Procura de Revestimentos Recicláveis

Os concursos públicos nos países nórdicos e no Benelux incorporam ponderação de conteúdo reciclado e vias documentadas para recuperação de materiais, o que fortalece a procura de revestimentos de piso que possam ser desmontados e recuperados no fim de vida. O Regulamento de Ecodesign para Produtos Sustentáveis e o Regulamento de Produtos de Construção revisto alargam os requisitos ao nível do produto e as declarações ambientais, tornando as EPDs e os passaportes de material essenciais para o acesso ao mercado e a elegibilidade em concursos. Iniciativas setoriais comprovam a viabilidade de métodos de reciclagem para PVC e elevam o conteúdo pós-consumo em suportes sem perda de desempenho, o que apoia a contratação circular[2]Plastics Europe, "A Economia Circular para os Plásticos, Uma Análise Europeia," Plastics Europe, plasticseurope.org. Os fabricantes respondem com gamas de base biológica e de impacto climático positivo, incluindo linhas de linóleo com subprodutos agrícolas e armazenamento de carbono biogénico elevado documentado ao longo do ciclo de vida. Estas políticas e práticas integram a circularidade no design de produtos e nas decisões de contratação e elevam o apelo dos programas de circuito fechado no mercado europeu de revestimentos de piso.

Rápida Penetração de LVT e SPC na Europa Ocidental Impulsionada por Cadeias de Retalho DIY

Os formatos resilientes de encaixe por clique reduzem as dependências de mão de obra e alinham-se com as estratégias de retalho DIY nos grandes mercados da Europa Ocidental que enfrentam escassez de instaladores e limitações de calendário. O crescimento premium da categoria é apoiado por visuais de gravação em registo, camadas de desgaste antimicrobianas e estabilidade dimensional que se adequa ao aquecimento por piso radiante e frequentes ciclos de limpeza. As restrições de COV sobre adesivos e revestimentos de piso na Bélgica, e os requisitos relacionados de testes de emissões, privilegiam ainda mais os sistemas resilientes de baixo odor em renovações de espaços ocupados. Estas caraterísticas reforçam a mudança para revestimentos resilientes no mercado europeu de revestimentos de piso, uma vez que a atividade de renovação permanece o principal impulsionador dos volumes instalados durante o período de previsão.

Crescimento dos Modelos de Trabalho Híbrido Desencadeando Ciclos de Reconfiguração de Escritórios nos Países Nórdicos e no Benelux

As estratégias de trabalho híbrido motivam reconfigurações de escritórios que segmentam zonas de colaboração e de concentração, aumentando a procura de desempenho acústico e modularidade nos sistemas de revestimento de piso. Os ladrilhos de carpete modulares e os produtos resilientes de assentamento livre permitem a reconfiguração sem remoção disruptiva de adesivos, o que se adapta a contratos de arrendamento mais curtos e ciclos de renovação frequentes nestes mercados[3]Interface, "Destaques do Relatório de Impacto Interface 2024 Evidenciam Progresso Climático Contínuo," Interface, investors.interface.com. Os compradores corporativos priorizam atributos verificados de carbono e conteúdo reciclado juntamente com o desempenho funcional, incluindo critérios de antiderrapagem, incêndio e qualidade do ar interior que se alinham com objetivos de bem-estar. As avaliações de prontidão inteligente em edifícios não residenciais incentivam sistemas adaptáveis que se integram com subpisos prontos para sensores e automação predial, aumentando o valor dos designs de revestimento modular. Este padrão apoia especificações comerciais premium e influencia as preferências residenciais de gama alta no mercado europeu de revestimentos de piso, à medida que as pessoas transportam as referências de design de escritório para o lar.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os elevados custos europeus de gás e eletricidade estão a aumentar os custos de cerâmica e de forno | -0.7% | Em toda a UE, mais forte em Itália, Espanha, Portugal | Curto prazo (≤ 2 anos) |

| As normas rígidas de COV estão a aumentar os custos de conformidade de carpetes | -0.4% | Alemanha, países nórdicos, Benelux | Médio prazo (2-4 anos) |

| A escassez de instaladores está a atrasar grandes obras de acabamento | -0.9% | Em toda a UE, economias com intensa atividade de construção | Longo prazo (≥ 4 anos) |

| O fornecimento volátil de madeira da Rússia e da Bielorrússia está a perturbar as cadeias de madeira | -0.5% | Em toda a UE, importadores de contraplacado de bétula | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Preços do Gás e da Eletricidade na Europa a Inflacionar os Custos de Telhas Cerâmicas e Cozidas em Forno

Os preços industriais de energia aliviaram em 2025 face aos picos de crise, mas mantêm-se acima dos níveis pré-pandemia, o que desafia as categorias de elevada intensidade energética cozidas em forno[4]Eurostat, "Estatísticas de preços de eletricidade," Eurostat, ec.europa.eu. Os custos do gás e da eletricidade variam por país, com vários mercados a enfrentar taxas acima da média para utilizadores não domésticos, o que afeta as margens e as decisões de fixação de preços. Estas dinâmicas explicam por que razão a grande base instalada de cerâmica cresce mais lentamente do que a de revestimentos resilientes nas geografias focadas em renovação. O reequilíbrio do fornecimento geopolítico e os regimes de sanções acrescentam incerteza em torno de contratos futuros e prémios de risco que os fabricantes devem gerir nos horizontes de planeamento. Como resultado, os especificadores inclinam-se para materiais com menor intensidade de energia de produção em projetos com orçamentos e calendários apertados no mercado europeu de revestimentos de piso.

Escassez de Instaladores Qualificados no Mercado de Trabalho da UE a Atrasar Obras de Acabamento em Grande Escala

A escassez persistente de mão de obra em muitas profissões complica o agendamento e aumenta o apelo dos sistemas de revestimento de piso que requerem menos etapas de instalação. As iniciativas de requalificação progridem, mas as taxas de participação reportadas não são suficientes para colmatar as lacunas à escala necessária para as metas de renovação a curto prazo. Estas restrições influenciam os especificadores a escolher produtos de encaixe por clique, assentamento livre e de aclimatação reduzida que encurtam os tempos no local e reduzem as dependências de profissões escassas. A coordenação de profissões para edifícios não residenciais com prontidão inteligente aumenta a complexidade e amplifica a necessidade de revestimentos modulares que possam integrar subpisos prontos para sensores. Estas dinâmicas inclinam as decisões para opções resilientes e de engenharia no mercado europeu de revestimentos de piso, onde a disponibilidade de instaladores é incerta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vinil Lidera o Crescimento Mais Rápido à Medida que as Tecnologias de Núcleo Rígido Deslocam as Cerâmicas

As telhas cerâmicas detinham 51,38% da participação do mercado europeu de revestimentos de piso em 2025, liderando no Sul da Europa. O crescimento abrandou nos mercados orientados para a renovação que favorecem instalações mais rápidas e menor energia incorporada. O revestimento de vinil deverá crescer a uma CAGR de 7,65% até 2031, apoiado por formatos de núcleo rígido que satisfazem necessidades acústicas, de higiene e de aquecimento por piso radiante sem trabalhos extensos de subpiso. O revestimento resiliente com gravação melhorada e camadas antimicrobianas expandiu-se para os setores da saúde, educação e serviços alimentares, onde os protocolos de limpeza e as normas de qualidade do ar interior são críticos. Os adesivos de baixas emissões e as listas de COV restritos impulsionam ainda mais a adoção de sistemas de assentamento livre e encaixe por clique em remodelações residenciais, abordando a escassez de instaladores e os atrasos nos projetos. Estas tendências posicionam o revestimento resiliente como um segmento de crescimento fundamental, alinhando-se com os orçamentos de renovação e os requisitos de conformidade.

O laminado impermeável e a madeira de engenharia permanecem competitivos para melhorias residenciais, valorizados pelas suas alegações de subpavimento acústico e qualidade do ar interior. As inovações em conteúdo reciclado, programas de recolha e EPDs verificadas aumentam a elegibilidade no setor público. Os revestimentos de borracha e linóleo, apoiados por dados do ciclo de vida, atraem compradores da educação e saúde que procuram opções duráveis, de baixa manutenção e ambientalmente amigáveis. Os investimentos na capacidade europeia de revestimentos resilientes e na tecnologia de impressão digital melhoram a disponibilidade, os prazos de entrega e o alinhamento estético regional, apoiando a conformidade com as normas de emissão e circularidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: A Remodelação Avança à Frente da Nova Construção em Meio à Pressão Regulatória

A remodelação e o retrofit detinham uma participação de mercado de 64,44% em 2025, impulsionados por políticas e quadros de financiamento orientados para a melhoria dos edifícios existentes. Estes esforços enfatizam padrões mínimos de desempenho e rotulagem energética. A nova construção deverá crescer a uma CAGR de 9,63% até 2031, abordando as carências habitacionais nas áreas urbanas. Os retrofits focam-se em produtos de revestimento de piso com baixas emissões, desempenho acústico e compatibilidade com aquecimento por piso radiante para melhorar o conforto e a eficiência energética. As opções resilientes de perfil baixo são ideais para edifícios históricos, minimizando as alterações de elevação do piso e evitando modificações em portas ou soleiras. Estas preferências apoiam instalações mais rápidas e conformidade com os requisitos do mercado europeu de revestimentos de piso.

O aquecimento por piso radiante e os serviços eficientes de edifícios em novas habitações influenciam a procura de superfícies dimensionalmente estáveis e adesivos com classificação térmica. O revestimento resiliente de núcleo rígido e a madeira de engenharia com desempenho de emissão verificado são preferidos para equilibrar conforto e manutenção. A expansão das obrigações de reporte ambiental, como as declarações do ciclo de vida, afeta a seleção de produtos para garantir o acesso ao mercado e um licenciamento mais rápido. As equipas de contratação priorizam as opções de recuperação para melhorar os rácios de circularidade, alinhando-se com as diretrizes atualizadas dos produtos de construção. Estes fatores moldam as escolhas de acabamento e direcionam a oferta para sistemas conformes no mercado europeu de revestimentos de piso.

Por Utilizador Final: O Segmento Comercial Supera o Crescimento Residencial nas Reconfigurações de Escritórios e Mandatos da Saúde

As aplicações residenciais dominaram 74,43% do tamanho do mercado europeu de revestimentos de piso em 2025, impulsionadas por grandes stocks habitacionais e programas de retrofit que integram o revestimento de piso em melhorias térmicas e acústicas. O segmento comercial deverá crescer a uma CAGR de 8,36% até 2031, com escritórios, projetos de saúde e educação a adotar sistemas modulares e resilientes para eficiência de reconfiguração e manutenção. Os interiores corporativos focam-se no conforto acústico, resiliência sob os pés e credenciais de baixas emissões que apoiam o bem-estar e as metas ESG. A contratação na área da saúde prioriza superfícies contínuas e antimicrobianas resistentes à desinfeção frequente, aumentando a procura de produtos em folha homogénea e borracha avançada. Os produtos verificados de baixas emissões e prontos para circularidade satisfazem estas necessidades, com concursos públicos a impor normas rigorosas de documentação.

Os setores da hotelaria, retalho e educação equilibram durabilidade e design, favorecendo visuais de formato longo com repetição de padrão reduzida e desempenho resiliente sob tráfego intenso. Os sistemas de assentamento livre e os ladrilhos de carpete de alto conteúdo reciclado permitem instalações rápidas com materiais de baixo odor. As universidades e escolas priorizam o desempenho acústico e as baixas classificações de incêndio e antiderrapagem, especificando frequentemente linóleo e borracha para corredores e salas de aula para otimizar os custos do ciclo de vida. Os compradores comerciais também consideram os passaportes de material e os programas de recolha para cumprir os objetivos de circularidade e as normas regulatórias. Estas prioridades funcionais, regulatórias e de sustentabilidade moldam as tendências de adoção no setor europeu de revestimentos de piso durante os ciclos de remodelação comercial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Os Contratantes B2B Avançam com a Vaga de Renovação a Impulsionar Vendas Baseadas em Projetos

O segmento de retalho B2C detinha uma participação de 71,37% do mercado europeu de revestimentos de piso em 2025, apoiado por centros de bricolagem, lojas especializadas e plataformas online que oferecem inventário amigável ao DIY e compras rápidas. O segmento B2B, a crescer a uma CAGR de 9,65% até 2031, beneficia de agregadores de renovação e instaladores acreditados que gerem retrofits ligados a subsídios que requerem documentação e coordenação multidisciplinar. A agregação de projetos como AVAC, isolamento, caixilharia e revestimento de piso permite preços em escala e contratação simplificada sob contratantes qualificados. As ferramentas online de visualização e logística de amostras melhoram o retalho omnicanal, enquanto as amostras físicas permanecem preferidas para compras de alto valor. Os canais que combinam orientação técnica, suporte de conformidade e disponibilidade de produtos impulsionam o crescimento do mercado.

Os revendedores especializados destacam-se nos serviços de consultoria e conformidade regulatória, abordando o registo de EPDs, os testes de COV e os requisitos de cadeia de custódia. As parcerias fabricante-construtor integram as especificações de revestimento de piso em pacotes padrão para novas habitações e retrofits multifamiliares, garantindo o cumprimento de calendários. As associações do setor formam instaladores em adesivos, substratos e montagens prontas para sensores para satisfazer as exigências de automação e prontidão inteligente. Ecrãs digitais e sortidos de showroom curados ajudam os consumidores a equilibrar as considerações de desempenho e sustentabilidade sem demoras. Estas práticas aumentam a confiança e a eficiência, apoiando o mercado europeu de revestimentos de piso em meio a uma forte atividade de renovação.

Análise Geográfica

A Alemanha detinha 31,76% do tamanho do mercado europeu de revestimentos de piso em 2025, apoiada por metas de renovação e financiamento que estabilizaram os volumes de retrofit em habitação e edifícios públicos. Espera-se que a França cresça a uma CAGR de 9,37% até 2031, impulsionada por incentivos para instalações de baixas emissões e limiares de carbono incorporado que orientam as escolhas de materiais. Os produtores do Sul da Europa enfrentam custos de energia elevados, influenciando os preços das telhas cerâmicas e a capacidade de produção. Os regulamentos de renovação e os critérios de contratação pública, que enfatizam declarações ambientais e circularidade, moldam os processos de licitação e as estratégias de produto em todo o mercado.

O Reino Unido foca-se em renovações premium, favorecendo a madeira de engenharia e o revestimento resiliente compatíveis com o aquecimento por piso radiante e as normas de baixas emissões. Os mercados do Benelux priorizam a contratação circular, utilizando passaportes de material e ponderação de conteúdo reciclado para favorecer fornecedores com programas de recolha. Os países nórdicos enfatizam revestimentos de piso resilientes e de madeira de engenharia compatíveis com aquecimento que suportam flutuações de temperatura. A Europa Central e Oriental aloca fundos a projetos de saúde e institucional que requerem superfícies antimicrobianas e laváveis sob normas rigorosas de contratação. Estas tendências impulsionam combinações diversas de produtos e expectativas de conformidade em todo o mercado.

O crescimento constante continua nos mercados relacionados com a adesão e nas regiões com oferta habitacional em expansão, onde o espaço residencial per capita fica aquém das normas ocidentais. Os materiais cerâmicos e de laminado orientados para o valor permanecem populares em áreas com restrições orçamentais, enquanto os quadros públicos focam-se em metas de recuperação e reciclagem. As variações na aplicação de COV e na documentação de emissões requerem formulações e rotulagem localizadas para cumprir os regulamentos nacionais. Os fornecedores ajustam as operações e a distribuição para servir segmentos com intensa atividade de concursos e abordar as necessidades de reporte, moldando as estratégias de entrada no mercado nos diversos panoramas regulatórios da Europa.

Panorama Competitivo

A oferta no mercado europeu de revestimentos de piso permanece fragmentada, com players nacionais e globais a competir em contratação, I&D e conformidade para satisfazer padrões crescentes em concursos. As empresas focam-se em adesivos de baixas emissões, suportes de base biológica e alternativas sem PVC para cumprir os requisitos de qualidade do ar interior. Os programas de recolha e reciclagem circular são cada vez mais priorizados, impulsionando investimentos em logística e processamento para recuperar materiais pós-instalação e pós-utilização. As comunicações com investidores enfatizam a gestão de energia, a redução de emissões e o conteúdo reciclado, influenciando o acesso ao capital e o posicionamento corporativo. Estas estratégias são essenciais para a diferenciação competitiva onde o desempenho e a conformidade se cruzam.

Os fabricantes estão a reforçar a capacidade europeia de revestimentos resilientes e a impressão de alta definição para localizar a estética e reduzir os tempos de ciclo de design. Os lançamentos de produtos visam menores pegadas de carbono do berço ao portão e propriedades antimicrobianas, respondendo aos objetivos de higiene e sustentabilidade em projetos de educação e saúde. Os ladrilhos de carpete verificados, as soluções de borracha e os produtos de vinil modular são posicionados para espaços comerciais reconfiguráveis e mercados residenciais premium. As parcerias com construtores integram as especificações de revestimento de piso em pacotes habitacionais, simplificando as escolhas para compradores e promotores. Estes esforços alinham as estratégias de produção e de mercado com a evolução da procura e os requisitos regulatórios, fortalecendo o mercado.

As divulgações corporativas mostram progressos no uso de energia renovável, na redução de carbono e na adoção de conteúdo reciclado, ajudando os fornecedores a cumprir os critérios de qualificação e a melhorar as pontuações de contratação. As empresas com programas de recolha e Declarações de Produto Ambiental (EPDs) estão preparadas para regulamentos mais rigorosos e objetivos de circularidade. A alocação de capital e a reestruturação focam-se na redução de custos e na eficiência de ativos, mantendo as pegadas de produção europeias para as categorias resilientes. Isto posiciona os líderes de mercado para servir projetos públicos e privados à medida que o mercado evolui sob normas de especificação e reporte mais rigorosas.

Líderes do Setor Europeu de Revestimentos de Piso

Mohawk Industries

Tarkett Group

Forbo Holding AG

Gerflor Group

Interface Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Karndean lançou o Karndean Design Aesthetics, uma ferramenta concebida para melhorar experiências de retalho personalizadas e de estilo boutique. A empresa também expandiu a sua gama Knight Tile, introduzindo novos designs de madeira e pedra. Adicionalmente, apresentou os seus produtos mais recentes na The Flooring Show, destacando o seu compromisso com a inovação e o design.

- Março de 2025: A Unilin, parte integrante da Mohawk Industries, planeia investir 40 milhões de EUR numa fábrica de painéis de isolamento PIR em Leśnica, Polónia. A construção está prevista para iniciar em 2025, com operações antecipadas para finais de 2026. Este investimento visa reforçar as capacidades de produção e satisfazer a crescente procura de mercado por soluções de isolamento na região.

- Janeiro de 2025: A Interface introduziu um protótipo de revestimento de borracha de carbono negativo sob a sua marca nora by Interface. Concebido para ambientes de saúde e outros ambientes críticos de desempenho, o produto deverá estar disponível comercialmente até finais de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de revestimento de piso da Europa como o valor de venda de materiais de superfície acabados, carpetes e tapetes, formatos resilientes como LVT e linóleo e opções não resilientes, incluindo azulejos de cerâmica / porcelana, laminado, pedra e madeira que são permanentemente instalados sobre subpavimentos estruturais em edifícios residenciais e comerciais. De acordo com a Mordor Intelligence, o mercado atingiu US $ 4,12 bilhões em 2025 e está previsto para atingir US $ 4,78 bilhões em 2030.

Exclusão do âmbito: Excluímos tapetes soltos, tapetes de área inferior a 1 m², madeira não acabada, painéis de sub-base, adesivos e mão de obra de instalação.

Visão geral da segmentação

- Por Tipo de Produto

- Carpetes e Tapetes de Área

- Revestimento de Madeira

- Revestimento de Telhas Cerâmicas

- Revestimento Laminado

- Revestimento de Vinil

- Revestimento de Pedra

- Outros Produtos

- Por Tipo de Construção

- Nova Construção

- Remodelação/Retrofit

- Por Utilizador Final

- Residencial

- Comercial

- Hotelaria e Lazer

- Retalho e Centros Comerciais

- Instalações de Saúde

- Educação

- Escritórios Corporativos

- Edifícios Públicos e Governamentais

- Outros Utilizadores Comerciais

- Por Canal de Distribuição

- Retalho B2C

- Centros de Bricolagem

- Lojas Especializadas em Revestimentos de Piso

- Online

- Outros Canais de Distribuição

- B2B / Contratantes / Construtores

- Retalho B2C

- Por Geografia (Europa)

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Resto da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistaram distribuidores, cadeias de bricolage, instaladores e líderes de compras na Alemanha, Itália, Polónia e países nórdicos, seguidos de inquéritos a remodeladores residenciais. Estas conversas validaram a penetração das unidades, as taxas de adoção do sistema click-lock e as diferenças de preços que os dados secundários, por si só, não conseguiam captar.

Pesquisa documental

Começámos com as séries de licenças de construção do Eurostat, os resumos do Observatório da Construção da UE e os portais de associações comerciais, como o Instituto Europeu de Fabricantes de Pavimentos Resilientes, a Fédération Européenne des Fabricants de Parquets e a Cerame-Unie, que fornecem índices de preços e de expedição. Os registos alfandegários dos países, os registos de patentes através da Questel e os 10-Ks das empresas cotadas clarificaram ainda mais a combinação de marcas e as mudanças de canal.

Foram utilizadas informações suplementares provenientes dos registos financeiros das empresas D&B Hoovers, dos fluxos de notícias Dow Jones Factiva e das bases de dados nacionais de subsídios à renovação. Estas fontes orientaram as divisões do ano-base e verificaram os preços médios de venda dos produtos. As fontes documentais aqui mencionadas são ilustrativas, e muitos outros conjuntos de dados abertos e pagos foram analisados para verificar os números.

Dimensionamento e previsão de mercado

Aplicamos uma construção de cima para baixo, utilizando os objectivos de conclusão de áreas do Eurostat e de reabilitação da Vaga de Renovação, que são depois multiplicados por rácios de penetração de materiais e ASPs recolhidos em entrevistas. As listas de fornecedores e as amostras de facturas de projectos funcionam como verificações de sentido ascendentes. As principais variáveis incluem as tendências de preços do gás de forno cerâmico, os volumes de importação de LVT, o início da conclusão de habitações, a inflação salarial dos instaladores e a percentagem de comércio eletrónico nos gastos com pavimentos. Uma regressão multivariada com sobreposições ARIMA projecta cada um dos factores até 2030, e as lacunas resultantes da divulgação limitada dos distribuidores são colmatadas com bandas de cenários aprovadas pelos entrevistados.

Validação de dados e ciclo de atualização

A nossa equipa faz a triangulação dos resultados com estatísticas independentes de produção de azulejos e valores de importação de vinil, assinala anomalias para revisão por parte dos superiores hierárquicos e revê os inquiridos quando as variações excedem os cinco por cento. Os relatórios são actualizados anualmente, com revisões a meio do ciclo desencadeadas por choques regulamentares ou de preços.

Porque é que a linha de base do revestimento do chão da Europa de Mordor comanda a fiabilidade

Observamos que os valores de mercado publicados divergem frequentemente porque as empresas escolhem cabazes de materiais mais amplos, misturam os rendimentos do trabalho ou congelam as taxas de câmbio de forma diferente.

Os principais factores de lacuna incluem a inclusão de adesivos e subpavimentos, a agregação da EMEA em vez da Europa pura e a utilização de indicadores de despesas de construção sem entrevistas no terreno.

O nosso âmbito disciplinado, a atualização anual e a validação de duas vias fazem da estimativa da Mordor o ponto intermédio fiável para o planeamento estratégico.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 4,12 mil milhões de dólares (2025) | Inteligência de Mordor | |

| 60,15 mil milhões de dólares (2023) | Consultoria Global A | Combina materiais para pavimentos, acessórios e dados do Médio Oriente com dados da Europa |

| 42 mil milhões de dólares (2024) | Base de dados do sector B | Utiliza o valor da expedição do produtor mais o rendimento da instalação e não realiza entrevistas de verificação ASP |

| 27,49 mil milhões de dólares (2024) | Consultoria Regional C | Baseia-se em índices de despesas de construção e omite volumes de renovação de revenda |

Em suma, o modelo da Mordor associa cada euro a métricas transparentes de área útil, preços validados e um ciclo de atualização repetível, dando aos decisores uma base equilibrada que podem auditar e confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado europeu de revestimentos de piso?

O tamanho do mercado europeu de revestimentos de piso atingiu USD 4,29 mil milhões em 2026 e prevê-se que atinja USD 5,12 mil milhões até 2031 a uma CAGR de 3,61%.

Qual categoria de produto está a crescer mais rapidamente no mercado europeu de revestimentos de piso?

O vinil é a categoria de crescimento mais rápido, prevista a uma CAGR de 7,65% até 2031, apoiada por formatos de núcleo rígido e acabamentos antimicrobianos.

Qual segmento de utilizador final lidera a procura no mercado europeu de revestimentos de piso?

O residencial liderou com 74,43% do valor em 2025, enquanto o comercial está definido para crescer mais rapidamente a uma CAGR de 8,36% até 2031 devido a reconfigurações de escritórios e projetos de saúde.

Como é que os regulamentos influenciam o mercado europeu de revestimentos de piso atualmente?

As regras de desempenho energético, as restrições de COV, os mandatos de EPD e os critérios de contratação circular impulsionam a procura de sistemas de revestimento de piso de baixas emissões, recicláveis e com opção de recolha em projetos públicos e privados.

Qual país detém a maior participação do mercado europeu de revestimentos de piso?

A Alemanha liderou com 31,76% em 2025 devido a programas de renovação e financiamento que sustentam elevados volumes de retrofit.

Qual canal de vendas deverá crescer mais rapidamente para revestimentos de piso na Europa?

Os canais B2B ou de contratantes deverão crescer a uma CAGR de 9,65% até 2031, uma vez que os retrofits ligados a subsídios e a agregação de projetos favorecem instaladores acreditados e a contratação baseada em projetos.

Página atualizada pela última vez em: