Tamanho e Participação do Mercado de Cerâmica para Revestimentos do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

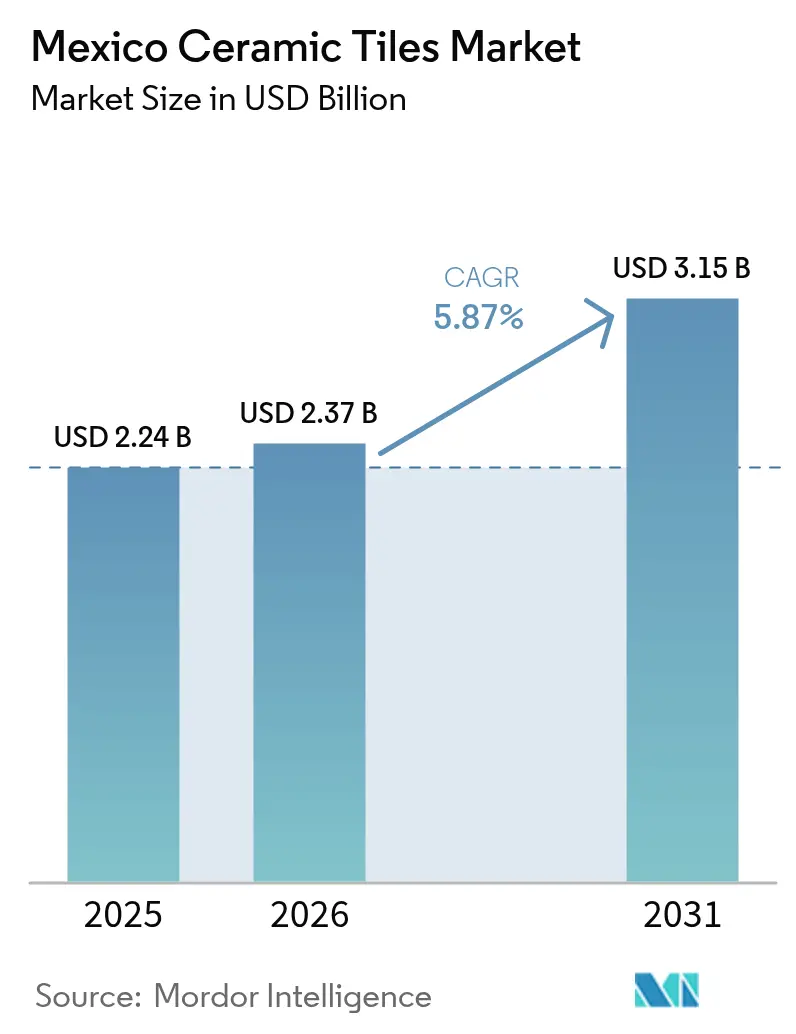

| Tamanho do mercado no ano base (2025) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

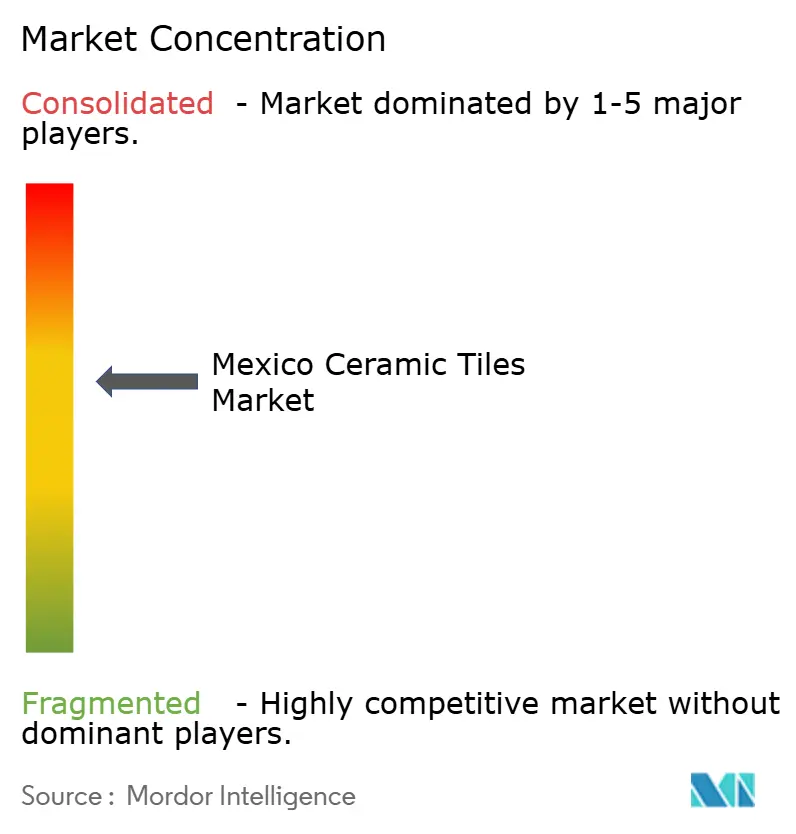

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmica para Revestimentos do México por Mordor Intelligence

O tamanho do mercado de cerâmica para revestimentos do México foi avaliado em USD 2,24 bilhões em 2025, com estimativa de crescimento de USD 2,37 bilhões em 2026 para atingir USD 3,15 bilhões até 2031, a uma CAGR de 5,87% durante o período de previsão (2026-2031). Robustos programas federais de habitação, uma crescente presença do turismo e adições de capacidade por parte de produtores globais posicionam o mercado de cerâmica para revestimentos do México para ganhos consistentes de volume ao longo do período de previsão. As vantagens de custo em peso frente ao fornecimento asiático, aliadas à proximidade com os Estados Unidos, continuam atraindo investimento estrangeiro direto para clusters de fabricação de revestimentos cerâmicos no Centro, no Bajío e no Norte do México. Melhorias em eficiência energética, como fornos de baixo teor de NOx e ensaios com combustíveis alternativos, estão começando a compensar a volatilidade do gás natural, sustentando preços competitivos mesmo com a oscilação dos custos de energia. Aquisições estratégicas — incluindo a compra da Vitromex pela Mohawk Industries em 2023 — sinalizam uma consolidação acelerada que moldará a adoção de tecnologia e o alcance de distribuição em todo o mercado de cerâmica para revestimentos do México.

Principais Conclusões do Relatório

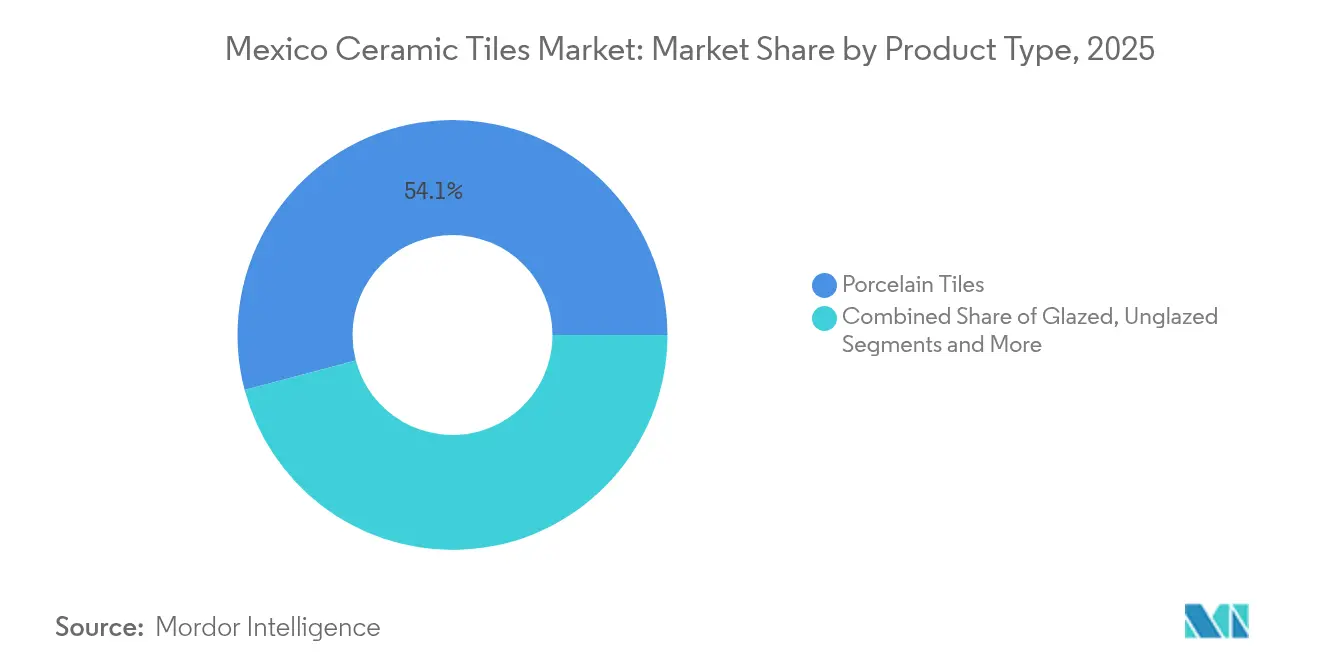

- Por tipo de produto, o porcelanato capturou 54,12% da participação do mercado de cerâmica para revestimentos do México em 2025, enquanto se projeta que os revestimentos de mosaico se expandam a uma CAGR de 6,55% até 2031.

- Por aplicação, as instalações de piso detinham 60,75% do tamanho do mercado de cerâmica para revestimentos do México em 2025, ao passo que as aplicações de parede crescem a uma CAGR de 5,88% até 2031.

- Por usuário final, a construção residencial representou 61,05% da receita de 2025 e permanece o segmento de crescimento mais rápido, com uma CAGR de 6,12% até 2031.

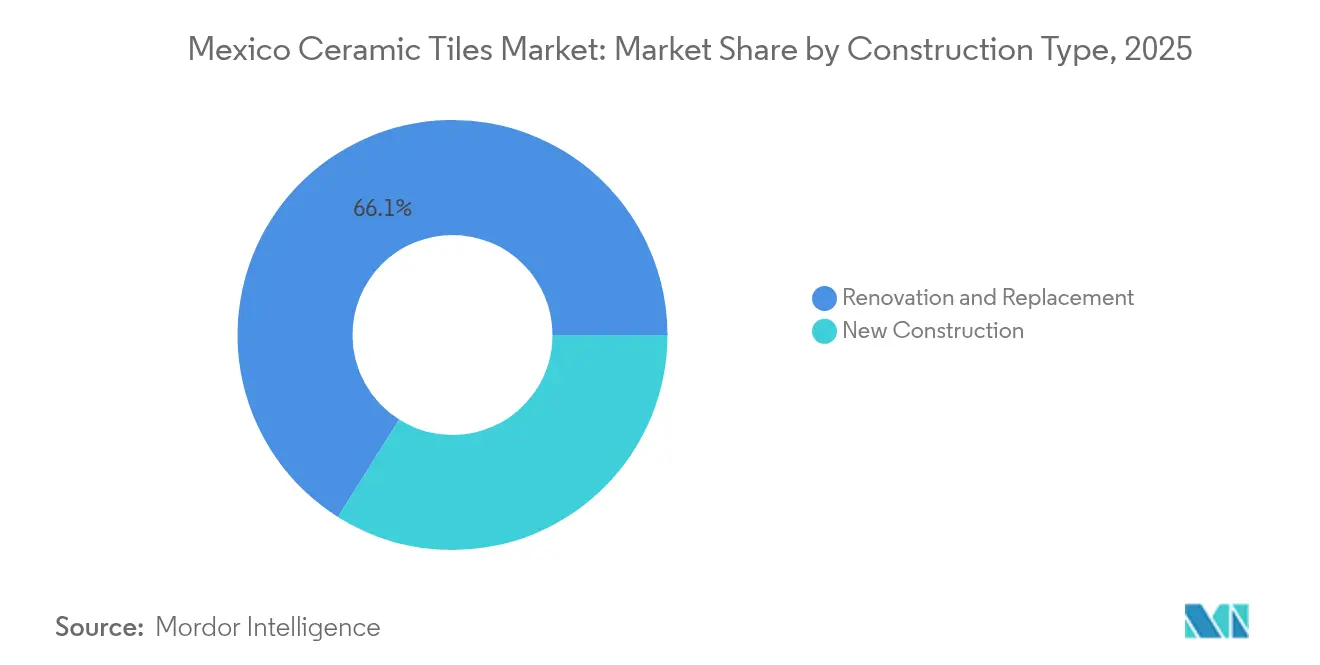

- Por tipo de construção, a reforma e a substituição retiveram 66,05% de participação no mercado de cerâmica para revestimentos do México em 2025, enquanto a nova construção lidera o crescimento a uma CAGR de 6,39% durante o horizonte de previsão.

- Por canal de distribuição, as lojas especializadas em revestimentos e pedras dominaram com 41,55% de participação em 2025, enquanto o varejo online está no caminho para uma CAGR de 7,28% até 2031.

- Por geografia, o Centro do México comandou 36,75% da receita em 2025, mas a Península de Yucatán tem previsão de registrar a expansão regional mais rápida, com uma CAGR de 6,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cerâmica para Revestimentos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento robusto na construção residencial impulsionado por iniciativas governamentais de habitação acessível | +1.2% | Nacional, com concentração no Centro do México e no Estado de México | Médio prazo (2 a 4 anos) |

| Crescente preferência do consumidor por materiais de piso duráveis e de baixa manutenção | +0.8% | Nacional, com segmentos premium no Centro do México e na Península de Yucatán | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de produção doméstica, reduzindo custos unitários e melhorando a disponibilidade | +1.0% | Centro do México, Norte do México, região do Bajío | Médio prazo (2 a 4 anos) |

| Adoção crescente de impressão digital por jato de tinta, viabilizando motivos de design hiperlocais | +0.6% | Centro do México, Bajío, com potencial de exportação para a América do Norte | Longo prazo (≥ 4 anos) |

| Deslocamento do nearshoring da fabricação da Ásia para o México, visando resiliência da cadeia de suprimentos norte-americana | +0.9% | Norte do México, Bajío, com reflexos no Centro do México | Longo prazo (≥ 4 anos) |

| Boom de investimentos no setor de hospitalidade impulsionado pelo crescimento do turismo, fomentando a demanda por revestimentos cerâmicos premium | +0.7% | Península de Yucatán, Baja California, regiões costeiras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção Residencial Robusta por meio de Programas Federais de Habitação

As iniciativas federais com meta de 1 milhão de unidades de habitação social por meio do INFONAVIT e do CONAVI criam uma demanda base previsível que suaviza as desacelerações cíclicas na construção residencial privada. No início de 2025, obras iniciadas em 27 terrenos de propriedade governamental em 12 estados adicionaram visibilidade imediata de volume para os fornecedores de revestimentos cerâmicos. A ampliação das disposições de leasing social, que proíbem atualizações de saldo para mutuários desempregados, melhora a acessibilidade hipotecária, ampliando a base de proprietários endereçável. Bancos de terra com mais de 2.000 hectares garantem um pipeline de vários anos para os incorporadores, apoiando ciclos de produção mais longos e custos unitários mais baixos para revestimentos de piso em grandes formatos. À medida que os subsídios priorizam populações vulneráveis, os produtos esmaltados de médio alcance provavelmente serão os mais beneficiados, elevando o preço médio de venda do mercado de cerâmica para revestimentos do México e preservando a acessibilidade.

Crescente Preferência por Pisos Duráveis e de Baixa Manutenção

Os domicílios urbanos estão preferindo soluções de superfície dura que suportem grande fluxo de pessoas, resistam à umidade e simplifiquem a limpeza em espaços de vida compactos. Produtos cerâmicos com esmaltes antimicrobianos introduzidos pela Mohawk Industries respondem diretamente à maior consciência de higiene em interiores pós-pandemia[1].Fonte: Mohawk Industries, "Portfólio de Revestimentos Antimicrobianos," mohawkindustries.com Os operadores de hospitalidade também gravitam em direção ao porcelanato com acabamento fosco, que mascara arranhões e mantém uniformidade visual em corredores de alta ocupação. As linhas de impressão digital agora reproduzem veios de pedra natural e motivos artesanais sem o ônus de manutenção de materiais porosos, expandindo a participação da cerâmica em detrimento da madeira engenheirada. Essas mudanças de estilo de vida, em conjunto, acrescentam 0,8 pontos percentuais à CAGR prevista para o mercado de cerâmica para revestimentos do México.

Impressão Digital por Jato de Tinta para Designs Localizados

As plataformas de jato de tinta suportam ciclos de design ágeis que ecoam padrões indígenas e paletas de cores regionais em pequenas tiragens de produção, algo que a impressão serigráfica tradicional não conseguia entregar com custo-efetividade. A colaboração MANUFACTURA–Uriarte Talavera integra impressoras 3D para elevar a profundidade dos padrões, preservando esmaltes artesanais e expandindo o apelo de exportação para revestimentos de parede em estilo patrimonial. Cabeças de impressão flexíveis reduzem as despesas de configuração, incentivando os produtores a buscar projetos de hospitalidade de nicho que demandam peças decorativas personalizadas. Prazos de entrega mais curtos também ajudam os conversores mexicanos a reagir às mudanças de moda nos EUA sem manter estoque excessivo. O resultado é um aumento de 0,6 ponto percentual na CAGR de longo prazo para o mercado de cerâmica para revestimentos do México, à medida que produtos diferenciados comandam margens saudáveis.

Deslocamento do Nearshoring da Ásia para o México

O México atraiu USD 43,9 bilhões de investimento estrangeiro direto em 2023, grande parte destinada ao realinhamento de cadeias de suprimentos para longe da Ásia, reforçando a necessidade de insumos locais de materiais de construção[2]Fonte: Expansión, "Nearshoring: México capta 43,9 mmd de IED," expansion.mx. Fornecedores automotivos que se concentram no Bajío necessitam de pisos de produção, refeitórios e habitações para trabalhadores, cada qual demandando revestimentos de piso de alta durabilidade. Os fabricantes de revestimentos cerâmicos obtêm uma vantagem de 35% no custo de desembarque em relação aos exportadores chineses para o Sudoeste dos EUA, abrindo canais de vendas bilaterais para plantas em Coahuila e Nuevo León. A co-localização de fábricas de revestimentos e de componentes reduz as emissões de transporte, alinhando-se com as métricas de sustentabilidade das OEMs que cada vez mais influenciam os prêmios de fornecedores. À medida que essas instalações entram em operação, contribuem com 0,9 ponto percentual para a perspectiva de crescimento composto do mercado de cerâmica para revestimentos do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do gás natural elevando as despesas operacionais dos fornos | -0.8% | Nacional, com maior impacto no Centro do México e nos polos de fabricação do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de pisos vinílicos de luxo e alternativas de madeira engenheirada | -0.6% | Nacional, com segmentos premium no Centro do México e nas regiões Norte | Médio prazo (2 a 4 anos) |

| Restrições regionais de escassez de água dificultando a extração e o processamento de argila | -0.5% | Norte do México, Centro do México, com preocupações emergentes na região do Bajío | Longo prazo (≥ 4 anos) |

| Flutuações na taxa de câmbio do peso impactando os custos dos materiais de esmaltação importados | -0.4% | Nacional, com os fabricantes orientados à exportação no Norte do México e em Baja California mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural Elevando os Custos dos Fornos

A produção de revestimentos cerâmicos queimados consome de 25 a 35% de sua energia de fábrica nos fornos, tornando os custos entregues vulneráveis a picos no mercado spot das tarifas de gás natural. As taxas industriais mexicanas oscilam junto com os contratos denominados em peso, complicando o orçamento para expansões de capacidade. A migração da Pamesa para fornecedores alternativos de gás resultou em economias anuais de EUR 85–90 milhões, comprovando que a agilidade em compras pode mitigar o risco de combustível. Pesquisas sobre combustão assistida por metanol indicam uma redução de 17,4% no tempo de queima e menores emissões de CO₂, oferecendo uma proteção de longo prazo contra as oscilações dos combustíveis fósseis[3]Fonte: MDPI, "Economia de Energia em Fornos a Metanol," mdpi.com.. Até que tais conversões se tornem escaláveis, a volatilidade do gás reduz 0,8 ponto percentual do crescimento de curto prazo do mercado de cerâmica para revestimentos do México.

Concorrência de Pisos Vinílicos de Luxo e Madeira Engenheirada

Os baixos custos de instalação e os formatos de encaixe por clique permitem que os pisos vinílicos de luxo (LVT) capturam participação em reformas voltadas ao orçamento, particularmente nas cidades fronteiriças do norte com influência de design norte-americana. A decisão da Mohawk de adicionar produção de LVT ao lado da cerâmica em seu complexo de Mexicali destaca uma estratégia de diversificação defensiva. A cerâmica retém vantagens claras em cozinhas com alta exposição à umidade e em corredores de hospitalidade de alto tráfego, mas as diferenças de preço podem levar os consumidores a abrir mão de durabilidade. Os varejistas estão agrupando substratos e adesivos de presa rápida com o LVT, reduzindo o custo instalado por metro quadrado em relação à cerâmica esmaltada de entrada. Consequentemente, as superfícies alternativas reduzem 0,6 ponto percentual da CAGR projetada para o mercado de cerâmica para revestimentos do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Força do Porcelanato Encontra a Alta do Mosaico

Os porcelanatos responderam por 54,12% da participação do mercado de cerâmica para revestimentos do México em 2025, com base na elevada resistência à abrasão e nas ofertas em grandes formatos que se alinham ao design minimalista moderno. Os produtos de mosaico, embora menores em volume unitário, registram uma CAGR de 6,55% até 2031, à medida que hotéis boutique e banheiros residenciais premium especificam padrões intrincados anteriormente reservados a cortes artesanais manuais. O tamanho do mercado de cerâmica para revestimentos do México para porcelanato tem previsão de atingir USD 1,71 bilhão até 2031, apoiado por atualizações nas linhas de jato de tinta que ampliam as variantes de imitação de madeira e terrazzo sem sacrificar a estabilidade dimensional. As categorias decorativas e artesanais atraem arquitetos em busca de motivos mexicanos autênticos, aproveitando esmaltes no estilo Talavera e acabamentos texturizados para diferenciar lobbies de hospitalidade. Os corpos de porcelanato não acabados também estão ganhando espaço em instalações externas, onde os índices de antiderrapância e o desempenho no ciclo gelo-degelo são fundamentais para a conformidade com garantias.

Fornos de queima rápida na planta da Dal-Tile em Mexicali aumentam a produção de porcelanato mantendo a intensidade energética abaixo dos benchmarks regionais, ressaltando os ganhos de eficiência que reforçam a liderança do segmento. O mosaico atinge suas metas de CAGR principalmente por meio de mantas para piso de chuveiros com valor agregado e paredes de destaque vendidas a preços premium por metro quadrado. À medida que os catálogos de produtos se expandem, os distribuidores de revestimentos cerâmicos agrupam peças de acabamento e bordas coordenadas, elevando os valores médios de transação. Os fornecedores de porcelanato estão adicionando acabamentos antimicrobianos que prometem higiene superficial vitalícia, um atributo que projetos hospitalares elevam na pontuação de licitações. No geral, o porcelanato permanece a âncora do mercado de cerâmica para revestimentos do México, mas os mosaicos proporcionam incremento de margem até 2031.

Por Aplicação: Dominância do Piso Equilibrada pelo Momentum da Parede

O piso comandou 60,75% da receita de 2025, à medida que os construtores permanecem inclinados a superfícies duráveis e de baixa manutenção para zonas residenciais de alto tráfego e áreas comuns comerciais. O tamanho do mercado de cerâmica para revestimentos do México para aplicações de piso tem projeção de superar USD 1,91 bilhão até 2031, mesmo com as instalações de parede acelerando a uma CAGR de 5,88% no mesmo período. A resistência à umidade e ao impacto mantém os pisos cerâmicos consolidados em cozinhas e corredores, deslocando soluções laminadas que incham sob derramamentos. Os revestimentos de parede estão se recuperando por meio de painéis decorativos em hotéis e apartamentos urbanos ávidos por texturas e destaques de cor que a pintura não consegue entregar. As tecnologias de impressão digital permitem murais envolventes contínuos e acentos metálicos que apoiam a premiumização do segmento de parede.

Os avanços em grandes placas retificadas estão reduzindo as juntas de assentamento nas paredes, aprimorando a estética e facilitando os regimes de limpeza exigidos pelos operadores de hospitalidade. O piso ainda lidera os ciclos de substituição em programas habitacionais governamentais devido a tamanhos padronizados que agilizam a logística de compras. No entanto, argamassas de presa rápida agora permitem o rejuntamento de paredes no mesmo dia, tornando as instalações verticais mais amigáveis para os empreiteiros e impulsionando as taxas de crescimento. Fachadas externas e sistemas de revestimento ventilado oferecem novas superfícies para o porcelanato orientado a paredes, especialmente em regiões costeiras quentes que buscam amortecimento térmico. No geral, os pisos permanecem líderes volumétricos, mas as paredes proporcionam uma valorização de receita mais rápida dentro do mercado de cerâmica para revestimentos do México.

Por Usuário Final: Amplitude Residencial Sustenta Duplo Momentum

Os projetos residenciais detiveram 61,05% do valor de mercado em 2025 e estão no caminho para uma CAGR de 6,12%, impulsionados pelos pipelines federais de construção de habitações e pelas formações de famílias urbanas. O mandato de 500.000 unidades do INFONAVIT garante volumes base de cerâmica entre as faixas econômicas, canalizando a demanda para revestimentos de piso esmaltados de brilho médio com alta resistência ao deslizamento. Os compradores comerciais, especialmente hotéis e centros de varejo, priorizam o porcelanato premium com taxas de absorção de água abaixo de 0,5%, minimizando a manutenção. Os complexos de saúde recorrem a painéis de parede antimicrobianos, enquanto as instalações educacionais especificam revestimentos de alto albedo para reduzir os custos de iluminação artificial. Os terminais de transporte empregam pavimentos extraespessos para a durabilidade dos saguões, formando um nicho estável em formatos de grau industrial.

As reformas de cozinhas e banheiros residenciais respondem por mais da metade das unidades do segmento de reformas, sustentando uma demanda constante por revestimentos de campo de 30×60 cm e 60×60 cm. O valor comercial, no entanto, supera em termos de precificação por metro quadrado por meio de grandes placas e mosaicos cotados com prêmios consideráveis. A recuperação da hospitalidade aos níveis de ocupação pré-2020 recompôs os orçamentos de capex para decks de piscina no estilo resort e bares de cobertura que demandam cerâmicas com classificação antiderrapante. Os incorporadores de escritórios incorporam porcelanato polido em lobbies de destaque que replicam veios de mármore sem o custo ou a manutenção da pedra natural. Essa estrutura de duplo motor assegura fluxos equilibrados de volume e margem dentro do mercado de cerâmica para revestimentos do México.

Por Tipo de Construção: Volume de Reformas Encontra Velocidade de Novas Construções

A reforma e a substituição responderam por 66,05% da receita de 2025, à medida que o parque habitacional envelhecido do México passa por ciclos de atualização de pisos a cada oito a dez anos. No entanto, a nova construção está crescendo mais rapidamente (CAGR de 6,39%) com base em habitações públicas e campi industriais de nearshoring. Os subsídios governamentais para compradores da primeira casa ampliam os pools de elegibilidade, canalizando pedidos significativos de cerâmica para loteamentos greenfield. Os parques industriais anunciados em Coahuila e Querétaro incorporam pisos de fábricas, dormitórios e refeitórios que especificam superfícies duras em conformidade com as normas de antiderrapância ISO. A atividade de reforma permanece resiliente, com mosaicos premium e revestimentos de parede retificados preferidos em reformas de banheiros que enfatizam rápida reocupação.

Os compostos autonivelantes de secagem rápida reduzem o tempo de inatividade em reformas ocupadas, tornando as substituições cerâmicas menos perturbadoras e retendo participação em relação aos sistemas de LVT flutuante. As novas torres residenciais de alto padrão na Cidade do México empregam fachadas de porcelanato leve para atender aos requisitos de carga sísmica sem exceder os limites estruturais. O Programa para o Desenvolvimento do Istmo de Tehuantepec introduz cascas de parques industriais que demandarão grandes pisos de fábrica em formato, estendendo o volume cerâmico para estados do sul historicamente com poucos revestimentos. O crescimento das reformas desacelera em meados da década à medida que a maior parte das reformas pós-pandemia se conclui, mas os ciclos contínuos de atualização de design mantêm os volumes base intactos. O mercado de cerâmica para revestimentos do México, assim, equilibra o fluxo constante de reformas com os expressivos ganhos de novas construções.

Por Canal de Distribuição: Lojas Lideram, E-Commerce Acelera

As lojas especializadas em revestimentos e pedras retiveram uma participação de 41,55% em 2025, graças a exposições táteis de produtos, consultoria de design e vendas de acessórios agrupados por projeto. O e-commerce, em expansão a uma CAGR de 7,28%, beneficia-se de aplicativos de visualização virtual de ambientes que reforçam a confiança do consumidor nas seleções online. As redes de grandes lojas de materiais de construção capturam o tráfego impulsivo de DIY por meio de promoções de fim de semana e pacotes de instalação em um dia voltados para proprietários de imóveis iniciantes. As vendas diretas a empreiteiros aproveitam descontos por volume e entrega just-in-time para grandes obras comerciais, minimizando o estoque em obra e a pressão de capital para os construtores. Os modelos omnicanal híbridos — amostragem online com retirada em lojas físicas — estão estreitando a lacuna de conveniência e ampliando as taxas de conversão online.

Os showrooms de realidade virtual hospedados pelos principais varejistas permitem que os usuários experimentem as texturas da superfície dos revestimentos por meio de acessórios de feedback háptico, reduzindo o déficit sensorial que antes dificultava as vendas digitais. Os parceiros logísticos agora oferecem caminhões com plataforma rebatível equipados com paleteiras que entregam diretamente nos elevadores de obras de alto padrão, eliminando um ponto de atrito importante para pedidos de paletes online. As redes de lojas de materiais de construção estão testando códigos QR de digitalização e compra que direcionam os compradores para a gama completa de SKUs online, recuperando a amplitude do sortimento sem expandir o espaço em prateleira. Os portais para empreiteiros integram fichas técnicas e calculadoras de adesivos, reduzindo o tempo de preparação de propostas e reforçando a fidelidade. Coletivamente, as inovações em distribuição garantem que o mercado de cerâmica para revestimentos do México acompanhe a evolução dos comportamentos de compra.

Análise Geográfica

O Centro do México gerou 36,75% da receita de 2025 com base em densos centros populacionais, redes logísticas maduras e clusters de produção consolidados, ancorados nas operações principais do Grupo Lamosa. Os subsídios governamentais de habitação direcionados a comunidades vulneráveis no Estado de México oriental sustentam uma demanda constante de revestimentos cerâmicos em projetos periurbanos, ao mesmo tempo em que aproveitam os insumos de matéria-prima próximos. As rodovias centrais e os ramais ferroviários agilizam as remessas para a costa e a fronteira norte, mantendo os prêmios de frete abaixo de 5% do valor da fatura em pedidos inter-regionais. O know-how local em fornos também apoia as encomendas de exportação para o Sun Belt dos EUA, reforçando as taxas de utilização das fábricas mesmo quando a demanda doméstica oscila. Com o Plan México impulsionando um aumento de 15% no conteúdo de fabricação local, o Centro do México permanece o polo do mercado de cerâmica para revestimentos do México.

O Norte do México desfruta de vantagens estruturais pela proximidade com compradores norte-americanos e uma onda de atividade de nearshoring que dobrou os anúncios de plantas de componentes automotivos desde 2023. Os parques industriais em Coahuila oferecem tarifas de eletricidade e água com desconto para produtores com uso intensivo de energia, atraindo fabricantes de revestimentos cerâmicos a expandir a área de fornos em conjunto com as instalações de fornecedores. As faixas de transporte rodoviário transfronteiriço entregam remessas just-in-time de porcelanato em grandes formatos para distribuidores no Texas, Arizona e Califórnia em até 48 horas, superando os prazos de entrega padrão asiáticos em mais de seis semanas. A volatilidade do peso pode comprimir as margens de exportação, mas muitas fábricas se protegem por meio de fluxos de receita em dólar americano, estabilizando os fluxos de caixa para reinvestimento. O Norte do México, assim, consolida seu papel como motor de exportação do mercado de cerâmica para revestimentos do México.

A macrorregião do Bajío, que abrange Guanajuato, Querétaro e San Luis Potosí, capta aproximadamente metade do IED automotivo e uma participação emergente em montagem aeroespacial, ambos os quais geram demanda por revestimentos de piso industriais e acabamentos de habitações para trabalhadores. Os corredores de frete que conectam o Bajío a 80% do mercado nacional em até três horas fortalecem sua atração como entroncamento de distribuição. A mão de obra qualificada, formada por programas de capacitação profissional de suporte à pintura automotiva, se traduz bem em aplicação de esmaltes de precisão e manutenção de linhas de jato de tinta. As sinergias de cluster reduzem a escassez de componentes e o tempo de inatividade, criando um ciclo virtuoso para o rendimento cerâmico. Dessa forma, o Bajío entrega uma contribuição doméstica e de exportação equilibrada para o mercado de cerâmica para revestimentos do México.

Cenário Competitivo

O mercado de cerâmica para revestimentos do México exibe concentração moderada, com líderes domésticos aproveitando redes de distribuição estabelecidas, enquanto players internacionais buscam aquisições estratégicas para capturar participação de mercado. O Grupo Lamosa capitaliza o fornecimento verticalmente integrado de argila e esmalte, racionalizando custos e assegurando níveis de serviço para grandes contratos habitacionais. A aquisição da Vitromex pela Mohawk Industries em 2023 dobrou sua presença doméstica, concedendo-lhe maior penetração nos canais de construção e desencadeando uma concorrência intensificada no desenvolvimento de produtos [4]Fonte: Mohawk Industries, "Aquisição da Vitromex em 2023," mohawkindustries.com.. A Dal-Tile se diferencia por meio de logística de dupla localização EUA–México e superfícies antiderrapantes proprietárias StepWise que atendem às normas ANSI A326.3 sem comprometer o brilho. A Pamesa estabelece um benchmark no controle de custos de energia, renegociando contratos de fornecimento de gás e pilotando a queima com metanol, oferecendo um modelo de rentabilidade para pares que lidam com a volatilidade das concessionárias.

A transformação digital está se desdobrando à medida que os produtores implantam sensores IoT no interior dos fornos de rolos para monitorar gradientes de temperatura e sinalizar necessidades de manutenção antes de paralisações custosas. Os estúdios de design em realidade aumentada nos showrooms principais impulsionam o engajamento do consumidor, permitindo visualizações em tempo real de layouts de plantas baixas usando SKUs de revestimentos retirados de feeds de estoque ao vivo. Os imperativos de sustentabilidade guiam a P&D em direção a corpos com conteúdo reciclado e fritas com baixo teor de chumbo, antecipando padrões ambientais mais rígidos. Os novos entrantes se concentram em nichos artesanais e decorativos, aproveitando o rico patrimônio do México para atrair clientes premium de hospitalidade. Enquanto isso, a pressão competitiva do LVT mantém a concorrência de preços ativa nas faixas residenciais de entrada, levando os líderes cerâmicos a enfatizar revestimentos com valor agregado e garantias vitalícias.

As colaborações estratégicas a montante e a jusante estão remodelando o poder de barganha; por exemplo, fornecedores de fornos parceiros de fabricantes de revestimentos para codesenvolver queimadores preparados para hidrogênio, compartilhando custos de P&D e acelerando os roteiros de descarbonização. As alianças de distribuição com redes de lojas de materiais de construção permitem a penetração nacional sem capital excessivo imobilizado em espaços de varejo dedicados. Os produtores estão experimentando modelos de franquia para boutiques monarca em cidades secundárias, capturando consumidores aspiracionais que renovam cozinhas e banheiros. As plataformas de exportação permanecem críticas, com a demanda dos EUA respondendo por quase um quarto das remessas de revestimentos mexicanos, levando as fábricas a certificar-se de acordo com os padrões TCNA norte-americanos. No geral, o investimento tecnológico, a proteção energética e a inovação em canais sustentam a dinâmica competitiva do mercado de cerâmica para revestimentos do México.

Líderes do Setor de Cerâmica para Revestimentos do México

Grupo Lamosa S.A.B. de C.V.

Interceramic Inc.

Vitromex

Dal-Tile Corporation

Cesantoni S.A. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cemex anunciou um plano global de capex de USD 1,4 bilhão, destinando USD 45 milhões para as operações mexicanas, que irão fortalecer a disponibilidade de cimento e agregados, essenciais para a produção de revestimentos cerâmicos.

- Março de 2025: A Mohawk Industries concluiu uma reestruturação de sua divisão de revestimentos cerâmicos mexicana, com meta de USD 20 milhões em economias anuais por meio da consolidação de plantas e sinergias de compras.

- Fevereiro de 2024: A Dal-Tile finalizou a aquisição da instalação de Mexicali da Cerâmica San Lorenzo, adicionando capacidade avançada de porcelanato por jato de tinta voltada para a demanda da Costa Oeste dos EUA.

- Janeiro de 2024: A MANUFACTURA e a Uriarte Talavera lançaram o Projeto Talavera para combinar impressão 3D com esmaltes tradicionais, elevando a precisão em revestimentos decorativos artesanais.

Escopo do Relatório do Mercado de Cerâmica para Revestimentos do México

Os revestimentos cerâmicos são fabricados com areia, produtos naturais e argila e, após moldados em uma forma, são queimados em um forno. Os revestimentos cerâmicos são duráveis, resistentes à água, à umidade e ao fogo, e mais baratos em comparação com outros produtos de piso. Uma análise completa do mercado de cerâmica para revestimentos mexicano, que inclui uma avaliação do mercado parental, tendências emergentes nos segmentos e mercados regionais, além de mudanças significativas na dinâmica de mercado e uma visão geral do mercado, está coberta no relatório. O relatório também oferece uma avaliação qualitativa e quantitativa, por meio da análise de dados coletados de analistas do setor e participantes de mercado em vários pontos-chave da cadeia de valor.

O Mercado de Cerâmica para Revestimentos Mexicano é Segmentado por Produto (Esmaltado, Porcelanato, Antiriscos e Outros Produtos), por Aplicação (Revestimentos de Piso, Revestimentos de Parede e Outras Aplicações), por Tipo de Construção (Nova Construção, Substituição e Reforma) e por Usuário Final (Residencial e Comercial). O Tamanho do Mercado e as Previsões são Fornecidos em Termos de Valor (USD) para Todos os Segmentos Acima.

| Porcelanato |

| Cerâmica Esmaltada |

| Cerâmica Não Esmaltada |

| Revestimentos de Mosaico |

| Outros (Decorativo, Estampado, Artesanal) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Revestimentos e Pedras |

| Lojas de Materiais de Construção e Faça Você Mesmo |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Centro do México |

| Norte do México |

| Oeste/Bajío |

| Sul do México |

| Península de Yucatán |

| Baja California |

| Por Tipo de Produto | Porcelanato | |

| Cerâmica Esmaltada | ||

| Cerâmica Não Esmaltada | ||

| Revestimentos de Mosaico | ||

| Outros (Decorativo, Estampado, Artesanal) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos e Pedras | |

| Lojas de Materiais de Construção e Faça Você Mesmo | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Centro do México | |

| Norte do México | ||

| Oeste/Bajío | ||

| Sul do México | ||

| Península de Yucatán | ||

| Baja California | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cerâmica para revestimentos do México em 2026?

Está em USD 2,37 bilhões e espera-se que suba para USD 3,15 bilhões até 2031.

Qual tipo de produto lidera as vendas no México?

Os porcelanatos representam 54,12% da receita de 2025 devido à durabilidade e versatilidade de design.

Qual é o mercado regional de crescimento mais rápido?

A Península de Yucatán tem projeção de expansão a uma CAGR de 6,72% até 2031 por conta dos investimentos em turismo.

Como estão se saindo os canais online na distribuição de revestimentos cerâmicos?

O e-commerce é o canal de expansão mais rápida, com uma CAGR de 7,28%, à medida que as ferramentas de visualização virtual ganham tração.

Qual segmento se beneficia mais dos programas federais de habitação?

A categoria de usuário final residencial, já detendo 61,05% de participação, recebe volume consistente das iniciativas de habitação social.

Quais riscos poderiam desacelerar o crescimento do mercado?

Os preços voláteis do gás natural e a concorrência de alternativas de piso vinílico de luxo poderiam reduzir a CAGR agregada em 1,4 ponto percentual.

Página atualizada pela última vez em: