Tamanho e Participação do Mercado de Revestimentos Cerâmicos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 48.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Cerâmicos da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Cerâmicos da China aumente de USD 48,91 bilhões em 2025 para USD 49,39 bilhões em 2026 e atinja USD 53,95 bilhões até 2031, crescendo a uma CAGR de 1,78% no período de 2026 a 2031.

O escopo da categoria abrange tipo de produto, aplicação, usuário final, tipo de construção, canal de distribuição e geografia, e é avaliado em termos de valor. A produção doméstica caiu para 5,91 bilhões de metros quadrados em 2024, com utilização em 48% de 12,21 bilhões de metros quadrados de capacidade instalada, evidenciando um excesso de capacidade que está moldando a dinâmica de precificação e consolidação[1]Equipe Editorial, "O setor e o mercado de revestimentos cerâmicos da China continuam em declínio," Ceramic World Web, ceramicworldweb.com . O apoio de políticas públicas fornece um pano de fundo estabilizador, uma vez que 25.800 comunidades residenciais urbanas antigas foram renovadas nos primeiros onze meses de 2025, e a renovação urbana permanece uma prioridade definida. Os padrões habitacionais orientados para a qualidade incorporados ao 15º Plano Quinquenal estão reforçando a transição para materiais de maior especificação, o que sustenta a adoção de porcelanato e a demanda por revestimentos com certificação ambiental no mercado de revestimentos cerâmicos da China. O comportamento competitivo está evoluindo à medida que os fabricantes migram de uma produção orientada ao volume para a inovação de produtos, alcance omnicanal e melhorias na eficiência fabril para recuperar margens após anos de compressão de preços. As barreiras comerciais continuarão a moldar o mix de exportações e as estratégias de precificação após os Estados Unidos manterem ordens antidumping e compensatórias no final de 2025.

Principais Conclusões do Relatório

- Por tipo de produto, o porcelanato liderou com 54,45% da participação no mercado de revestimentos cerâmicos da China em 2025, enquanto os mosaicos cerâmicos são projetados como os de crescimento mais rápido, com uma CAGR de 1,98% até 2031.

- Por aplicação, os revestimentos de piso responderam por 63,43% da participação no mercado de revestimentos cerâmicos da China em 2025, e a cobertura é prevista para crescer a uma CAGR de 1,86% até 2031.

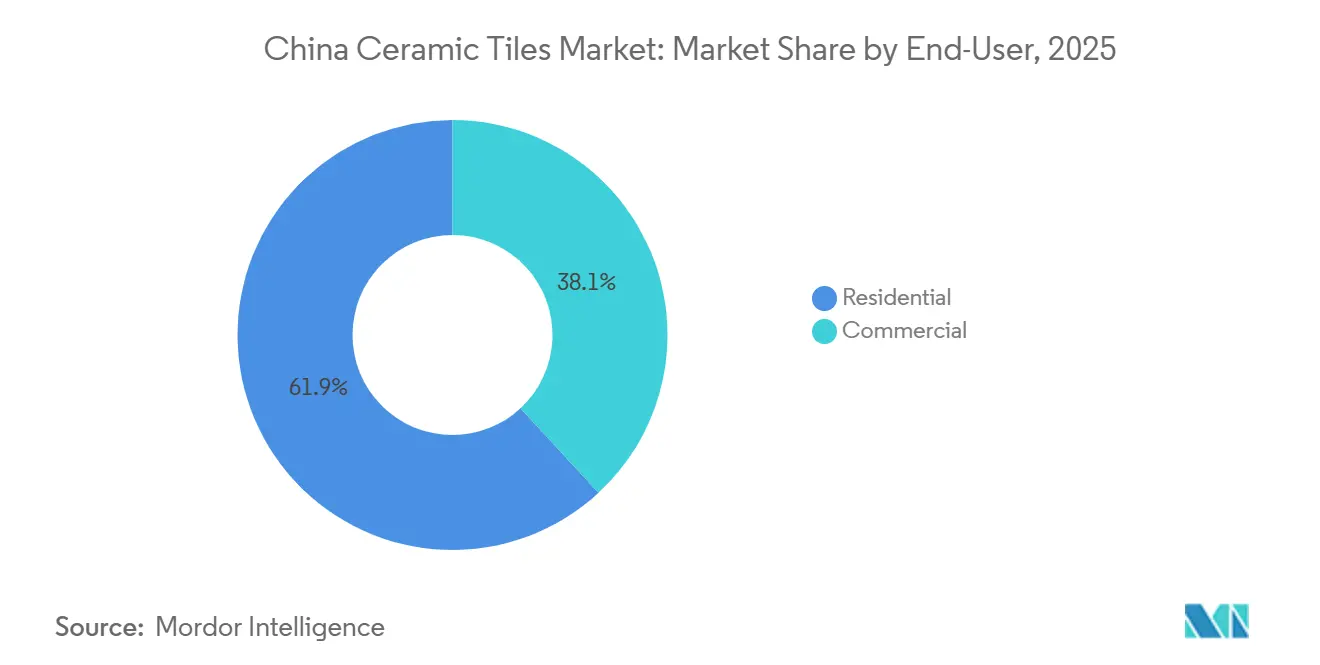

- Por usuário final, o segmento residencial capturou 61,89% da participação no mercado de revestimentos cerâmicos da China em 2025 e é o de crescimento mais rápido, com uma CAGR de 2,19% até 2031.

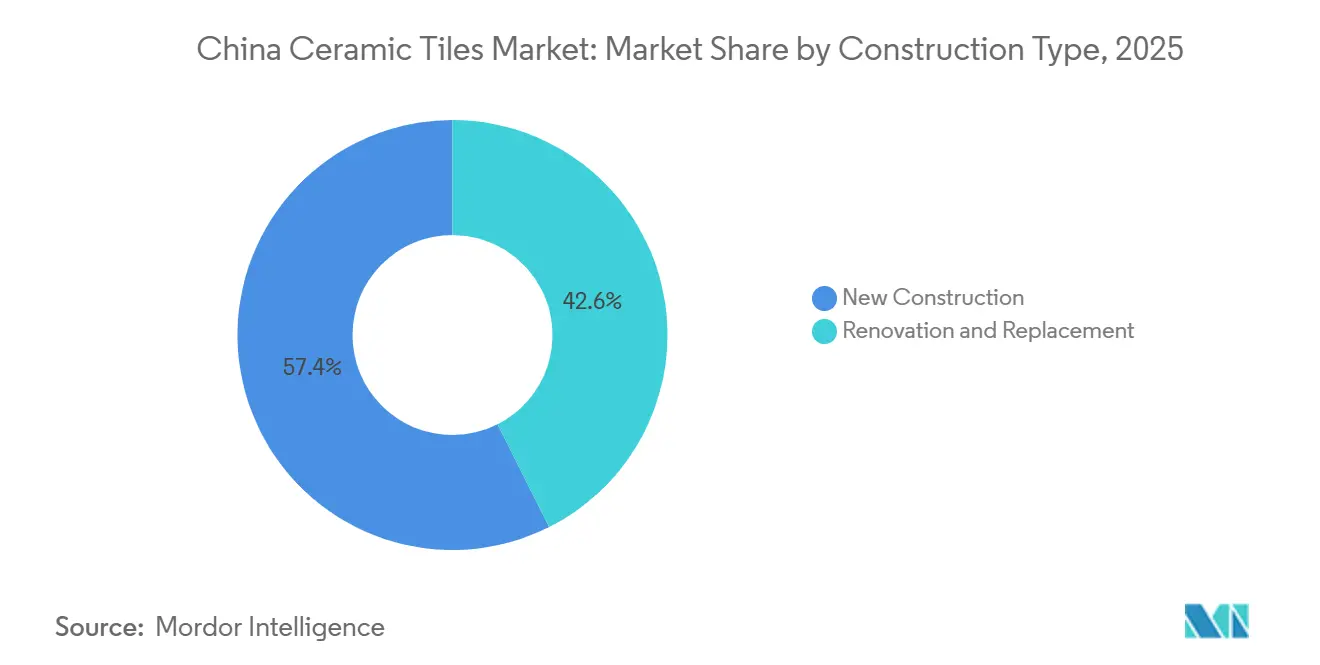

- Por tipo de construção, a nova construção deteve 57,42% da participação no mercado de revestimentos cerâmicos da China em 2025, e reforma e substituição estão se expandindo a uma CAGR de 1,92% até 2031.

- Por canal de distribuição, as lojas especializadas em revestimentos e pedras retiveram 40,72% da participação no mercado de revestimentos cerâmicos da China em 2025, enquanto o varejo online é o de crescimento mais rápido, com uma CAGR de 2,64% até 2031.

- Por geografia, o Leste da China liderou com 32,11% da participação no mercado de revestimentos cerâmicos da China em 2025, e o Norte da China é previsto como o de crescimento mais rápido, com uma CAGR de 2,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Cerâmicos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de reforma e melhoria de residências urbanas | +0.6% | Global, com maior concentração no Leste da China, Norte da China e Centro da China | Médio prazo (2 a 4 anos) |

| Incentivo governamental para revestimentos em edificações verdes | +0.5% | Nacional, com ganhos iniciais em Pequim, Xangai, Guangzhou e Shenzhen | Médio prazo (2 a 4 anos) |

| Crescimento do varejo de revestimentos por e-commerce e transmissão ao vivo | +0.3% | Nacional, com maior força nas cidades de 1º e 2º nível | Curto prazo (≤ 2 anos) |

| Impressão digital para decoração personalizada em massa | +0.2% | Nacional, concentrado em Guangdong, Fujian e Shandong | Médio prazo (2 a 4 anos) |

| Recuperação das exportações para mercados da Rota e Cinturão | +0.2% | Global; Ásia, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Adoção de fornos com recuperação de calor residual | +0.1% | Nacional, com prioridade em Shandong, Sichuan e Guangdong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Reforma e Melhoria de Residências Urbanas

A China lançou projetos de renovação em 25.800 comunidades residenciais urbanas antigas durante janeiro a novembro de 2025, superando a meta anual e reforçando o compromisso político com a renovação urbana como um impulsionador constante de melhorias na qualidade habitacional[3]Agência de Notícias Xinhua, "A China inicia projetos de renovação em 25.800 comunidades residenciais urbanas de janeiro a novembro," Conselho de Estado da República Popular da China, gov.cn . As comunicações governamentais no final de 2025 enfatizaram a renovação urbana como um alavancador estrutural para otimizar a forma urbana, transformar os motores de crescimento e avançar nos padrões de vida sustentável, o que estabelece uma trajetória de demanda plurianual para revestimentos de médio e alto padrão em espaços de convivência e áreas sanitárias. O escopo da renovação, como modernização de tubulações, infraestrutura comunitária e melhorias de acessibilidade, naturalmente direciona os gastos para superfícies duráveis e higiênicas que atendem às expectativas de segurança, facilidade de limpeza e custo ao longo do ciclo de vida. A renovação se alinha aos ciclos de reforma de cozinhas e banheiros de residências urbanas, o que sustenta volumes constantes de reposição de revestimentos de parede e piso mesmo quando os novos lançamentos habitacionais permanecem contidos.

Incentivo Governamental para Revestimentos em Edificações Verdes

O Código Geral para Conservação de Energia em Edificações e Utilização de Energias Renováveis estabeleceu controles obrigatórios de intensidade de carbono em edificações e limites mais rígidos de eficiência energética, que direcionam as especificações de projetos para materiais de baixa emissão, incluindo revestimentos com declarações ambientais de produto[2]Equipe Editorial, "Os novos regulamentos de edificações verdes da China chegaram," Aden Services, adenservices.com. A Federação de Materiais de Construção da China lançou um projeto nacional de rotulagem de carbono e declaração ambiental de produto em março de 2024, que inclui revestimentos cerâmicos em operações piloto e visa uma emissão mais ampla de rótulos durante o 14º Plano Quinquenal, acelerando a padronização e a divulgação de dados. As avaliações de ciclo de vida para o Leste da China mostram pegadas de carbono do berço ao portão dominadas pela fase de produção, o que prioriza a substituição de combustíveis, a queima em temperaturas mais baixas e intervenções de recuperação de calor residual pelos fabricantes de revestimentos. As metas nacionais de energia e emissões no âmbito do 14º Plano de Trabalho Abrangente Quinquenal reforçam o afastamento do carvão na cerâmica, o que aumenta a relevância da combustão de gás natural, dos processos baseados em eletricidade e da eventual preparação para o hidrogênio. À medida que os sistemas de compras começam a referenciar limites de carbono e documentação, os fabricantes que investem em reduções mensuráveis se posicionam para vantagens em licitações de projetos públicos e privados. O efeito líquido é um estímulo em direção a produtos de porcelanato de maior especificação e alinhados à sustentabilidade no mercado de revestimentos cerâmicos da China, especialmente em áreas metropolitanas onde a adoção de edificações verdes é mais avançada.

Crescimento do Varejo de Revestimentos por E-Commerce e Transmissão ao Vivo

O varejo online é o canal de distribuição de crescimento mais rápido e está se expandindo devido à maturidade das plataformas de transmissão ao vivo e às experiências diretas voltadas para profissionais, adaptadas a decoradores, designers e supervisores. As marcas líderes estão construindo ecossistemas de mini-aplicativos para engajar redes de encarregados por meio de incentivos e programas interativos, o que está impulsionando a conversão de pequenas empresas e as compras recorrentes. Demonstrações ao vivo de placas de grande formato, características antimicrobianas e texturas impressas digitalmente estão comprimindo os ciclos de decisão ao permitir inspeção de produtos em tempo real e sessões de perguntas e respostas. Os dados comerciais de março de 2025 mostram um forte crescimento das importações por meio de centros costeiros, sinalizando que os canais online e transfronteiriços também estão ampliando o acesso a revestimentos europeus premium nos mercados locais. A integração de visualizações em realidade aumentada nos principais marketplaces ajuda a resolver preocupações táteis, reduzir devoluções e transformar a navegação em showrooms em confiança digital. Essa mudança remodela o mercado de revestimentos cerâmicos da China à medida que os fornecedores combinam centros de experiência físicos com jornadas digitais para atender os compradores onde eles pesquisam e realizam transações.

Adoção de Fornos com Recuperação de Calor Residual

As metas nacionais de política para intensidade energética e emissões estão acelerando as transições para combustíveis limpos e as melhorias de eficiência na cerâmica, o que posiciona a recuperação de calor residual e a queima em baixa temperatura como investimentos prioritários. As diretrizes técnicas destacam um grande potencial de economia nas etapas de queima e secagem por meio de queimadores regenerativos, desumidificação controlada e medidas de recirculação de gases de exaustão. As fábricas em províncias convertidas ao gás estão usando essas melhorias para atender aos padrões locais cada vez mais rígidos, ao mesmo tempo em que melhoram a economia unitária sob a volatilidade dos custos de combustível. Com o tempo, os pilotos tecnológicos em torno de combustão mais limpa e sistemas híbridos podem abrir caminhos para a conformidade com rótulos de carbono e preferências de compras para revestimentos com certificação ambiental. Essa transição apoia o posicionamento de marca para ecodesempenho no mercado de revestimentos cerâmicos da China e pode desbloquear o acesso a financiamentos vinculados ao clima no nível de projeto. A direção é clara, pois políticas, compras e equipamentos disponíveis estimulam os produtores a capturar ganhos de eficiência que se acumulam ao longo do médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração prolongada do mercado imobiliário e excesso de oferta | -1.2% | Nacional, mais severo nas cidades de 1º e 2º nível | Médio prazo (2 a 4 anos) |

| Custos mais rígidos de conformidade ambiental | -0.4% | Nacional, mais rígido na região Pequim-Tianjin-Hebei, no Delta do Rio Yangtze e no Delta do Rio Pérola | Longo prazo (≥ 4 anos) |

| Direitos antidumping sobre exportações de revestimentos cerâmicos chineses | -0.3% | Global, com impacto direto na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Crescente concorrência de produtores indianos e vietnamitas | -0.2% | Mercados de exportação globais na Ásia-Pacífico, Oriente Médio, África e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Prolongada do Mercado Imobiliário e Excesso de Oferta

O consumo doméstico de revestimentos cerâmicos declinou em 2024, enquanto a capacidade instalada permaneceu elevada, o que manteve a utilização próxima de 48% e intensificou a concorrência de preços. Os dados globais de 2024 confirmam a contração da produção e ressaltam como as fracas vendas de imóveis e a liquidez restrita dos incorporadores continuaram a pesar sobre os materiais de construção. O número de produtores e linhas de produção ativas caiu entre 2022 e 2024, à medida que operadores mais fracos saíram ou se consolidaram, mas as reduções de capacidade ficaram para trás devido a melhorias nas linhas, de modo que o excesso e a compressão de margens persistiram. Os leilões de ativos se aceleraram em 2025, criando oportunidades para players mais fortes adquirirem capacidade e licenças com descontos após rodadas repetidas. Apesar dos sinais de política para estabilizar o mercado imobiliário e promover a renovação urbana a partir de 2026, o prazo para a absorção normal permanece incerto, pois a recuperação do mercado depende da liquidação de estoques e da transmissão de financiamento para os projetos. O mercado de revestimentos cerâmicos da China, portanto, apoia-se na renovação e no investimento público como pontes enquanto os ciclos de vendas residenciais se normalizam.

Custos Mais Rígidos de Conformidade Ambiental

O mercado de revestimentos cerâmicos na China enfrenta pressão contínua de custos mais rígidos de conformidade ambiental até 2026, impulsionada pelos mandatos do 14º Plano Quinquenal para combustíveis de fornos de baixo carbono e melhorias de eficiência, que impõem encargos financeiros significativos, particularmente para plantas de pequeno e médio porte que carecem de escalabilidade para retrofit. As avaliações de ciclo de vida mostram que as etapas de fabricação dominam as pegadas de carbono dos revestimentos, o que significa que reduções significativas requerem investimentos em tecnologia de queima e recuperação de calor. As diretrizes do setor ressaltam a necessidade de atualizações rápidas e sistemas de dados para apoiar a conformidade com rotulagem e licitações, o que aumenta os encargos administrativos e de certificação. As melhores práticas técnicas, como queimadores regenerativos e recirculação de gases de exaustão, reduzem o consumo de combustível, mas exigem desembolsos iniciais e capacidades de controle de processo que nem todos os produtores possuem. Empresas com balanços patrimoniais restritos podem adiar as melhorias, o que arrisca a não conformidade ou a perda de elegibilidade em compras verdes, pressionando volumes e poder de precificação. No longo prazo, os adotantes precoces podem se beneficiar de preferências de compras, mas a curva de custos de curto prazo permanece uma restrição para o mercado de revestimentos cerâmicos da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do porcelanato encontra microssurto dos mosaicos

O porcelanato deteve 54,45% das receitas de 2025, confirmando sua liderança em atributos de desempenho e alinhamento com as especificações de edificações verdes no mercado de revestimentos cerâmicos da China. Essa posição reflete baixa absorção de água, alta densidade e durabilidade que atendem às necessidades de aplicação interna e externa para construções residenciais e comerciais nas principais cidades. Os avanços em impressão digital e esmaltação estão permitindo acabamentos premium semelhantes a pedra em escala, preservando a flexibilidade de transição e controlando o consumo de esmalte em níveis precisos. Os produtores estão investindo em pesquisa de cores e curadoria de acabamentos para apoiar arquitetos e designers com ferramentas que elevam o valor percebido dos sortimentos de porcelanato. Essa profundidade de portfólio ajuda as marcas a defender a precificação em meio ao excesso de capacidade e reduz a dependência de linhas básicas de commodities no setor de revestimentos cerâmicos da China.

Os mosaicos cerâmicos têm previsão de registrar uma CAGR de 1,98% até 2031, tornando-os o tipo de produto de crescimento mais rápido no mercado de revestimentos cerâmicos da China. O crescimento está vinculado à demanda por design personalizado em espaços de hotelaria de alto padrão e residências de luxo, onde paredes de destaque e instalações especiais permitem designs de pequeno formato e ricos em padrões. À medida que os fluxos de trabalho digitais agilizam a produção de pequenas tiragens, os fabricantes podem oferecer paletas mais amplas sem risco de estoque e responder mais rapidamente às especificações de design. As características sanitárias e antimicrobianas adicionam outros casos de uso em zonas úmidas, reforçando o papel dos mosaicos em banheiros, spas e cozinhas comerciais. Esses atributos, combinados com a comercialização omnicanal, sustentam ganhos constantes de participação para formatos decorativos que se beneficiam da narrativa visual e das experiências táteis.

Por Aplicação: Pisos ancoram, coberturas despertam

Os revestimentos de piso capturaram 63,43% das receitas de aplicação de 2025, e as aplicações de cobertura têm projeção de registrar uma CAGR de 1,86% até 2031, destacando a contínua dominância das superfícies de uso intensivo no mercado de revestimentos cerâmicos da China. Os pisos permanecem o padrão em áreas de convivência, varejo e espaços públicos devido aos benefícios de durabilidade e higiene que se alinham com os códigos atualizados e os padrões de gestão de propriedades. A renovação urbana está adicionando demanda constante de substituição em residências mais antigas, onde a modernização de pisos e paredes de áreas úmidas é central para as melhorias na qualidade de vida. Projetos de transporte e obras cívicas continuam a especificar placas de porcelanato de grande formato para reduzir as juntas de rejunte e a manutenção, o que eleva os preços médios de venda em obras comerciais. Os revestimentos de cobertura estão se expandindo à medida que os municípios padronizam materiais classificados para uso externo em estruturas públicas para estender o valor ao longo do ciclo de vida e unificar a estética urbana.

Os revestimentos de parede detêm uma participação secundária significativa e se beneficiam de melhorias orientadas pelo design, à medida que texturas 3D, esmaltes metálicos e painéis extragrandes estão migrando da hotelaria de alto padrão para os formatos residenciais convencionais no mercado de revestimentos cerâmicos da China. A impressão digital permite efeitos realistas de pedra e madeira para paredes de destaque em banheiros e lobbies que exigem impacto visual com alta facilidade de limpeza. As aplicações de cobertura se beneficiam das mesmas tecnologias de queima e esmaltação que aumentam a resistência UV e a estabilidade térmica, criando superfícies duráveis para pérgolas e abrigos públicos. Usos especiais como revestimentos de piscinas e fachadas externas adicionam variedade, com demanda concentrada em províncias mais quentes e complexos comerciais que modernizam as comodidades para visitantes. Coletivamente, essas tendências de aplicação sustentam uma mudança constante em direção a especificações de valor agregado no setor de revestimentos cerâmicos da China.

Por Usuário Final: Residencial lidera, comercial se recupera

O segmento residencial respondeu por 61,89% do consumo de 2025 e é o uso final de crescimento mais rápido, com uma CAGR de 2,19%, refletindo o impulso de renovação liderado por políticas no mercado de revestimentos cerâmicos da China. Os programas nacionais de renovação continuam a modernizar o estoque habitacional legado, o que impulsiona diretamente as compras de revestimentos de parede e piso em cozinhas, banheiros e áreas de convivência. As características de higiene e as propriedades de baixa manutenção aumentam o apelo em residências urbanas movimentadas que priorizam acabamentos duráveis. Esses fatores reforçam o fluxo residencial constante nas cidades de 1º a 3º nível, mesmo com as conclusões de novas residências variando por localidade.

A demanda comercial está se recuperando em conjunto com investimentos em edifícios públicos, reformas de varejo, hotelaria e nós de transporte, que valorizam placas de grande formato e acabamentos especializados. Produtos antimicrobianos e antiderrapantes estão ganhando espaço em hotéis e unidades de saúde para reduzir a manutenção e apoiar os protocolos de controle de infecções. As reformas de escritórios e instituições favorecem paletas de cores consistentes e facilidade de limpeza para corredores de alto tráfego, deslocando as especificações em direção ao porcelanato de uso intensivo. À medida que o pipeline de projetos comerciais se normaliza, os pedidos orientados por especificações ajudam os fabricantes a se posicionarem em faixas de valor onde design e desempenho superam as decisões baseadas puramente em preço. Esse mix sustenta uma melhoria gradual na estrutura de margens para marcas focadas em soluções e serviços de projeto no setor de revestimentos cerâmicos da China.

Por Tipo de Construção: Novas construções lideram, reforma acelera

A nova construção capturou 57,42% dos volumes de 2025, enquanto reforma e substituição estão crescendo a uma CAGR de 1,92% até 2031 no mercado de revestimentos cerâmicos da China. Novos projetos residenciais e comerciais ainda especificam revestimentos cerâmicos como padrão para conformidade com códigos, facilidade de limpeza e valor ao longo do ciclo de vida em áreas comuns e banheiros. Mesmo com o financiamento irregular de incorporadores, obras do setor público, acabamentos e projetos de infraestrutura sustentam a demanda de base. A conversão ao gás e os mandatos de eficiência em certas províncias também favorecem o fornecimento doméstico que atende aos requisitos locais de emissões. Isso sustenta a execução constante do pipeline para fábricas alinhadas às expectativas regulatórias nas regiões prioritárias.

A demanda por reforma está se ampliando devido a melhorias comunitárias em larga escala, com 25.800 comunidades renovadas durante janeiro a novembro de 2025, e maior ênfase está prevista para o período do plano. Os proprietários frequentemente fazem upgrade para porcelanato ou placas de grande formato ao substituir revestimentos, o que eleva os preços médios de venda e o conteúdo de serviços. Os códigos revisados em vigor nos últimos anos aumentaram o uso de revestimentos de desempenho que podem atender às metas de energia e durabilidade em edificações existentes. Isso reforça a reforma como um contribuinte de longo prazo para o mercado de revestimentos cerâmicos da China, equilibrando a volatilidade nos novos lançamentos. Os fabricantes que desenvolvem capacidades de serviço para demolição, logística e suporte à instalação estarão melhor posicionados para capturar a crescente oportunidade de retrofit.

Por Canal de Distribuição: Lojas especializadas mantêm posição, online avança

As lojas especializadas em revestimentos e pedras retiveram 40,72% das receitas de 2025, enquanto o varejo online é o canal de crescimento mais rápido, com uma CAGR de 2,64% até 2031 no mercado de revestimentos cerâmicos da China. Os grandes showrooms permitem avaliação tátil e comparações completas de amostras para compradores de médio e alto padrão, o que mantém esse canal relevante para projetos complexos. Ao mesmo tempo, as marcas estão construindo sistemas omnicanais que combinam descoberta digital com visitas agendadas às lojas para fechar vendas com eficiência. Iniciativas digitais, como mini-aplicativos para engajamento de empreiteiros, estão transformando redes de pequenas empresas em clientes recorrentes com incentivos programáticos. O e-commerce transfronteiriço também está aprofundando o acesso a importações premium por meio de centros costeiros, o que amplia a escolha do consumidor nas áreas metropolitanas.

As vendas diretas a empreiteiros são um componente estrutural de pedidos comerciais e de infraestrutura, onde a precificação por volume e a logística coordenada importam mais do que a experiência de varejo. As plataformas online começaram a adicionar centros de experiência físicos nas principais cidades para atender às necessidades táteis, mantendo a transparência de preços e estoque digital. As lojas especializadas estão digitalizando o agendamento de visitas e a visualização de produtos para corresponder à conveniência do e-commerce, mantendo o valor consultivo. O setor de revestimentos cerâmicos da China está, portanto, convergindo para modelos híbridos que atendem consumidores e compradores de projetos nas etapas de pesquisa, seleção e cumprimento. Essa evolução sustenta maior visibilidade de sortimento e maior conversão em todas as faixas do mercado de revestimentos cerâmicos da China.

Análise Geográfica

O Leste da China liderou o mercado de revestimentos cerâmicos da China com uma participação de consumo de 32,11% em 2025, sustentado por centros urbanos densos, rendas disponíveis mais elevadas e forte atividade de renovação. Xangai e as cidades vizinhas continuam a especificar porcelanato de grande formato em espaços comerciais e de hotelaria, refletindo uma preferência por estética moderna e durabilidade. O aumento do valor das importações de Zhejiang em março de 2025 destaca o papel do e-commerce e da infraestrutura logística na diversificação dos sortimentos para os varejistas locais. A eficiência da cadeia de suprimentos da região reduz os prazos de entrega e sustenta os ciclos de modernização em projetos residenciais e não residenciais. O Sul da China permanece um polo central de fabricação centrado em Foshan, com robusta conectividade de exportação por meio de Shenzhen e Guangzhou, que sustenta remessas regionais e para o exterior.

O Norte da China é a região de crescimento mais rápido, com uma CAGR projetada de 2,15%, auxiliado por planos de desenvolvimento integrado e retrofits de aquecimento de inverno que exigem modernizações de pisos e paredes. As fortes compras do setor público em Pequim favorecem revestimentos domésticos alinhados à sustentabilidade, o que sustenta o planejamento fabril e o investimento em tecnologias conformes. As políticas provinciais para reduzir o uso de carvão e aumentar a penetração do gás na cerâmica apoiam uma produção mais limpa, alinhando o fornecimento local com as especificações de projetos públicos. O Centro da China serve como um corredor logístico estratégico onde a crescente urbanização nas principais cidades está sustentando a renovação residencial constante e os gastos em obras públicas. Essas dinâmicas ajudam a suavizar a variância de demanda regional e a manter o fluxo nas fábricas que atendem os mercados do interior.

O Restante da China, incluindo as províncias do Nordeste, Sudoeste e Noroeste, apresenta trajetórias diferenciadas que coletivamente equilibram o panorama nacional para o mercado de revestimentos cerâmicos da China. As províncias do Sudoeste se beneficiam de projetos de infraestrutura e turismo que expandem a demanda por instalações voltadas ao público, favorecendo revestimentos antiderrapantes e de alta durabilidade. O progresso na conformidade ambiental em Sichuan apoia os produtores locais na conquista de licitações que priorizam processos mais limpos, reforçando os pontos fortes do fornecimento regional. No Noroeste, os investimentos urbanos contínuos nas principais cidades sustentam necessidades incrementais de revestimentos para edifícios administrativos e de serviços. Nessas regiões, os mixes de canais variam, pois as considerações de custo levam a uma maior dependência de redes de melhoria residencial e vendas diretas para pedidos baseados em projetos.

Cenário Competitivo

O mercado de revestimentos cerâmicos da China apresenta um grande número de fabricantes e excesso de capacidade persistente, o que mantém a precificação competitiva e as margens sensíveis à eficiência de produção. O número de produtores e linhas ativas diminuiu entre 2022 e 2024, à medida que operadores mais fracos saíram ou se consolidaram, mas a capacidade permaneceu elevada devido a melhorias de equipamentos. Em resposta, as marcas líderes estão focando em atributos de desempenho, sistemas de cores e expansão de formatos para se diferenciar e garantir visibilidade no pipeline de projetos. O equilíbrio do poder de canal está mudando à medida que as iniciativas digitais criam linhas diretas com supervisores e designers, o que ajuda a comprimir os ciclos de vendas e estabilizar os volumes. Essas ações sustentam uma transição gradual da concorrência puramente por preço para a venda de soluções e propostas de valor ao longo do ciclo de vida.

A Monalisa Group inaugurou o primeiro centro de cores de revestimentos cerâmicos do setor em março de 2025, em parceria com um instituto de pesquisa, projetado para sistematizar a análise cromática e permitir a curadoria diferenciada de produtos. A Dongpeng Ceramic introduziu revestimentos antimicrobianos com proteção integrada contra E. coli e S. aureus, voltados para aplicações em hotelaria e saúde que valorizam o desempenho higiênico duradouro. A Marco Polo Holdings foi listada na Bolsa de Valores de Shenzhen em outubro de 2025, captando recursos para modernização inteligente e verde da fabricação e fortalecendo seu perfil no mercado de capitais. A combinação de inovação de produtos, melhorias operacionais e acesso a capital é um tema recorrente entre os líderes de mercado, que buscam defender participação enquanto melhoram a economia unitária. À medida que os pedidos orientados por especificações se expandem, esses players estão bem posicionados para competir em desempenho e serviço, além de custo.

As pressões de consolidação permanecem visíveis por meio de leilões de ativos que oferecem capacidade e licenças com descontos após rodadas repetidas de licitação, levando a oportunidades de reestruturação do setor. A implantação de tecnologia está se acelerando, com expositores na Ceramics China 2025 apresentando fluxos de trabalho de produção integrados com IA e equipamentos compactos e ecológicos para reduzir custos e melhorar o controle de qualidade. As estratégias de exportação continuam a evoluir sob medidas comerciais sustentadas nos Estados Unidos e direitos prorrogados na União Europeia, o que está redirecionando volumes para a Ásia e o Oriente Médio. Os casos de fiscalização no final de 2025 reforçaram a exposição legal em torno do transbordo, aprimorando ainda mais as práticas de conformidade para o comércio transfronteiriço. Essas condições estão catalisando uma mudança em direção a design de maior valor, fabricação mais sustentável e disciplina operacional mais rígida no mercado de revestimentos cerâmicos da China.

Líderes do Setor de Revestimentos Cerâmicos da China

Dongpeng Ceramic

Marco Polo Holdings

Monalisa Group

New Pearl Ceramics

Ceramics China

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Departamento de Justiça dos Estados Unidos anunciou indiciamentos alegando um esquema para evadir direitos aduaneiros, incluindo direitos antidumping e compensatórios sobre revestimentos cerâmicos, por meio de falsas declarações de origem malaia, destacando os riscos de fiscalização para esquemas de transbordo.

- Outubro de 2025: A Marco Polo Holdings Co., Ltd. estreou na Bolsa de Valores de Shenzhen, captando USD 228,6 milhões. Os recursos apoiarão a modernização da produção, iniciativas verdes e expansão de capacidade. Operando cinco bases de produção e 8.276 pontos de venda, a empresa investe USD 41,7 milhões anualmente em pesquisa e desenvolvimento e detém 825 patentes, marcando um marco significativo para o setor cerâmico de Guangdong.

- Junho de 2025: A Ceramics China 2025, a 39ª edição do maior evento anual do mundo para equipamentos e materiais cerâmicos, foi concluída em Guangzhou em junho de 2025 com 786 expositores de 21 países e regiões e 80.240 visitas profissionais de 94 países e regiões ao longo de quatro dias, apresentando produção habilitada por IA, equipamentos ecológicos, fabricação digital e sistemas de serviço de ponta a ponta.

- Março de 2025: A Monalisa Group estabeleceu o primeiro centro de cores de revestimentos cerâmicos do setor em colaboração com o Instituto de Pesquisa de Cores da Academia de Arte e Inovação Científica Tsinghua Qingdao para impulsionar a pesquisa de cores orientada pela inovação, promover a integração interdisciplinar da ciência das cores e da tecnologia de materiais, e apoiar a transformação sustentável, incluindo o desenvolvimento de ferramentas de cores para distribuidores e designers.

Escopo do Relatório do Mercado de Revestimentos Cerâmicos da China

Os revestimentos cerâmicos, compostos de materiais naturais como argila e areia, são moldados e queimados em altas temperaturas para criar revestimentos de superfície duráveis e versáteis. Esses revestimentos são comumente usados em pisos, paredes e backsplashes. Em comparação com a pedra, os revestimentos cerâmicos são mais fáceis de cortar e instalar, mas são menos densos e mais porosos do que o porcelanato, tornando-os adequados para aplicações internas. No entanto, eles requerem selagem em áreas úmidas. Queimados em forno para maior durabilidade, os revestimentos cerâmicos oferecem resistência à água, umidade e fogo. Além disso, são uma alternativa econômica a outros materiais de piso, tornando-os uma escolha popular no mercado.

O relatório do Mercado de Revestimentos Cerâmicos da China é segmentado por tipo de produto (porcelanato, cerâmica esmaltada, cerâmica não esmaltada, mosaicos cerâmicos, outros), aplicação (piso, parede, cobertura), usuário final (residencial, comercial), tipo de construção (nova construção, reforma e substituição), canal de distribuição (lojas especializadas em revestimentos e pedras, lojas de melhoria residencial e faça você mesmo, varejo online, vendas diretas a empreiteiros) e geografia (Leste da China, Sul da China, Norte da China, Centro da China, Restante da China). As previsões de mercado são fornecidas em termos de valor (USD).

| Porcelanato |

| Cerâmica Esmaltada |

| Cerâmica Não Esmaltada |

| Mosaicos Cerâmicos |

| Outros (Decorativos, Estampados, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Estabelecimentos de Ensino | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Revestimentos e Pedras |

| Lojas de Melhoria Residencial e Faça Você Mesmo |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Leste da China (Xangai, Jiangsu, Zhejiang, Anhui) |

| Sul da China (Guangdong, Guangxi, Hainan) |

| Norte da China (Pequim, Tianjin, Hebei, Shanxi, Mongólia Interior) |

| Centro da China (Henan, Hubei, Hunan) |

| Restante da China (Nordeste, Sudoeste, Noroeste) |

| Por Tipo de Produto | Porcelanato | |

| Cerâmica Esmaltada | ||

| Cerâmica Não Esmaltada | ||

| Mosaicos Cerâmicos | ||

| Outros (Decorativos, Estampados, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Estabelecimentos de Ensino | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos e Pedras | |

| Lojas de Melhoria Residencial e Faça Você Mesmo | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Leste da China (Xangai, Jiangsu, Zhejiang, Anhui) | |

| Sul da China (Guangdong, Guangxi, Hainan) | ||

| Norte da China (Pequim, Tianjin, Hebei, Shanxi, Mongólia Interior) | ||

| Centro da China (Henan, Hubei, Hunan) | ||

| Restante da China (Nordeste, Sudoeste, Noroeste) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de revestimentos cerâmicos da China?

O tamanho do mercado de revestimentos cerâmicos da China é de USD 49,39 bilhões em 2026 e tem projeção de atingir USD 53,95 bilhões até 2031, a uma CAGR de 1,78%.

Quais tipos de produtos lideram e quais apresentam o crescimento mais rápido no mercado de revestimentos cerâmicos da China?

O porcelanato lidera com 54,45% de participação nas receitas em 2025, enquanto os mosaicos cerâmicos registram o crescimento mais rápido, com uma CAGR de 1,98% até 2031.

Quais canais de vendas estão se expandindo mais rapidamente para revestimentos na China?

As lojas especializadas em revestimentos e pedras detêm a maior participação em 2025, enquanto o varejo online é o canal de crescimento mais rápido, com uma CAGR de 2,64%, impulsionado por transmissões ao vivo e ferramentas de realidade aumentada que elevam as conversões.

Quais regiões contribuem mais para a demanda e o crescimento na China?

O Leste da China lidera com 32,11% do consumo de 2025, enquanto o Norte da China está previsto para se expandir mais rapidamente até 2031, com uma CAGR de 2,15%, impulsionado por programas de infraestrutura e retrofit.

Como as políticas de edificações verdes estão afetando a demanda por revestimentos na China?

Os padrões obrigatórios de energia e carbono vinculados ao 14º Plano Quinquenal estão impulsionando a demanda por revestimentos de baixo carbono e certificados, favorecendo os produtores que adotam declarações ambientais de produto e fornos eficientes.

Como as medidas comerciais dos Estados Unidos e da União Europeia afetam o mercado de revestimentos cerâmicos da China?

Os direitos dos Estados Unidos e as medidas antidumping renovadas da União Europeia restringem as remessas, levando os exportadores a priorizar destinos da Rota e Cinturão e a focar em produtos de valor agregado para sustentar os volumes.

Página atualizada pela última vez em: