Tamanho e Participação do Mercado de Tapetes e Carpetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tapetes e Carpetes por Mordor Intelligence

O tamanho do Mercado de Tapetes e Carpetes foi avaliado em 46,81 bilhões de USD em 2025 e estima-se que cresça de 49,02 bilhões de USD em 2026 para atingir 61,77 bilhões de USD até 2031, a um CAGR de 4,73% durante o período de previsão (2026-2031).

A expansão continua apesar da crescente concorrência dos revestimentos de piso de superfície dura, impulsionada pelos gastos residenciais resilientes, pela acelerada adoção do comércio eletrônico e pela sustentada atividade de reforma comercial. A rápida urbanização na Ásia-Pacífico, uma acentuada mudança em direção a materiais sustentáveis e a premiumização nas economias maduras estão orientando a inovação de produtos e os investimentos em novas capacidades. Participantes verticalmente integrados estão aproveitando a produção interna de fios e a distribuição omnicanal para proteger as margens dos custos voláteis do petróleo, enquanto marcas menores se concentram em estéticas de nicho e modelos diretos ao consumidor. Regulamentações governamentais que recompensam o design circular e ampliam a responsabilidade do produtor estão simultaneamente elevando os custos de conformidade e estimulando a inovação, direcionando o mercado de carpetes e tapetes para a fabricação de baixo carbono e estratégias de reciclagem em ciclo fechado.

Principais Conclusões do Relatório

- Por tipo, os produtos tufados lideraram com 67,62% da participação de mercado de tapetes e carpetes em 2025; os tapetes nodados registram o CAGR mais rápido de 5,28% até 2031.

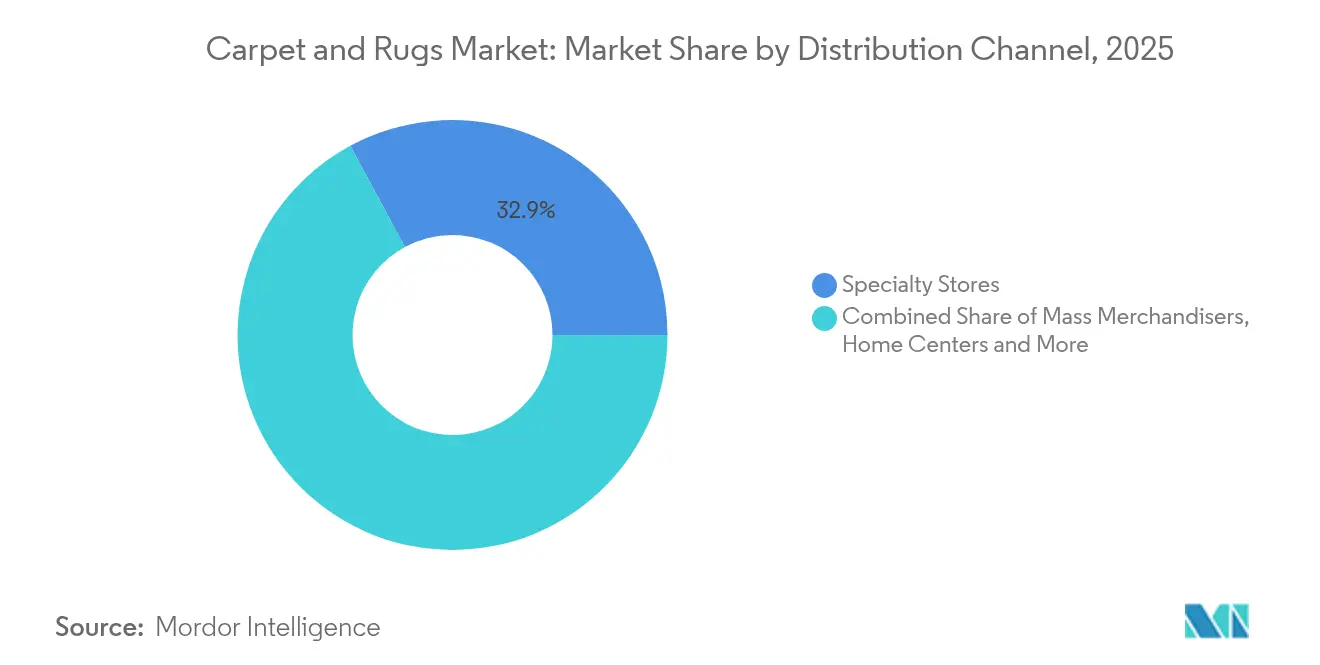

- Por canal de distribuição, as lojas especializadas detinham 32,88% de participação na receita em 2025, enquanto os varejistas online expandiram a um CAGR de 7,48% até 2031 no Mercado de Tapetes e Carpetes.

- Por setor de uso final, o segmento residencial capturou 66,92% do tamanho do mercado de tapetes e carpetes em 2025 e continua a crescer a um CAGR de 5,73%.

- Por geografia, a América do Norte comandou uma participação de 31,55% em 2025, enquanto a Ásia-Pacífico está projetada para avançar a um CAGR de 7,06% até 2031 no Mercado de Tapetes e Carpetes.

- Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface e Beaulieu International Group estão entre as principais empresas que coletivamente detêm uma participação de mercado significativa em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tapetes e Carpetes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Crescimento da Demanda por Decoração de Interiores e Design de Interiores | +1.2% | Global, com ênfase na América do Norte e Europa | Médio prazo |

| Crescimento da Demanda por Sustentabilidade e Produtos Ecológicos em Decoração de Interiores | +0.9% | América do Norte, Europa, APAC Urbana | Longo prazo |

| Expansão dos Canais de Varejo Online | +0.7% | Global, com maior impacto em mercados desenvolvidos | Curto prazo |

| Presença de Iniciativas Governamentais e Políticas Comerciais | +0.4% | Índia, Oriente Médio, Europa | Médio prazo |

| Crescimento nos Setores de Hotelaria e Comercial | +0.6% | Global, com ênfase na APAC e Oriente Médio | Médio prazo |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Decoração de Interiores e Design de Interiores

Os espaços residenciais tornaram-se vitrines de estilo de vida. Os consumidores tratam cada vez mais os carpetes como elementos centrais de decoração, catalisando a demanda por cores ousadas, estampas digitais e motivos personalizados. O CAGR de 5,87% do segmento residencial sublinha essa mudança, enquanto os fornecedores ampliam a fabricação sob demanda para entregar estilos premium em pequenas tiragens sem inflar os estoques.

Crescimento da Demanda por Sustentabilidade e Produtos Ecológicos em Decoração de Interiores

O escrutínio ambiental agora se estende desde a origem da fibra até o descarte no fim da vida útil. Marcas que utilizam PET reciclado ou fios de base biológica, tingimento de baixa emissão e divulgações transparentes da cadeia de suprimentos desfrutam de poder de precificação junto aos compradores mais jovens. A Interface, por meio de seu programa Carbon Neutral Floors, fornece ladrilhos de carpete com neutralidade de carbono do berço ao portão, transformando a conformidade em patrimônio de marca.

Expansão dos Canais de Varejo Online

A migração digital permanece implacável, pois aplicativos de visualização permitem que os compradores projetem padrões de tapetes em ambientes reais. O comércio eletrônico supera as lojas físicas tradicionais graças à amostragem simplificada, devoluções gratuitas e entrega direta. Plataformas especializadas em comércio eletrônico e grandes varejistas omnicanal estão remodelando as margens e a aquisição de clientes, forçando os varejistas especializados a reinventar os formatos de loja em torno de consultorias de design experiencial.

Presença de Iniciativas Governamentais e Políticas Comerciais

Os incentivos à exportação na Índia e as relaxações tarifárias em partes do Oriente Médio facilitam a entrada no mercado para marcas de tapetes nodados à mão produzidos regionalmente, enquanto as mudanças nas tarifas comerciais entre as principais economias obrigam a recalibração das cadeias de suprimentos. Fabricantes com visão de futuro diversificam o fornecimento e aproximam o acabamento geograficamente para se proteger contra a volatilidade regulatória.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Canibalização de LVT e SPC em Instalações de Varejo e Educação | -1.1% | América do Norte, Europa | Curto prazo |

| Picos no Preço do Petróleo Bruto Inflacionando os Custos de Matéria-Prima de PP e Nylon | -0.7% | Global | Médio prazo |

| Taxas de Responsabilidade Estendida do Produtor da UE Elevam os Custos de Fim de Vida Útil | -0.5% | União Europeia | Longo prazo |

| Atrito de Artesãos Qualificados Ameaçando as Cadeias de Suprimentos de Tapetes Nodados à Mão (Índia, Irã) | -0.3% | Sul da Ásia, Oriente Médio | Longo prazo |

| Fonte: Mordor Intelligence | |||

Canibalização de LVT e SPC em Instalações de Varejo e Educação

Os pisos de vinil de luxo e os pisos compostos de pedra plástica combinam estética com baixo custo ao longo da vida útil, corroendo a posição do carpete nos corredores comerciais de alto tráfego. À medida que o relevo fotorrealista imita madeira e mármore, os gestores de instalações optam por superfícies duras resilientes, limitando as especificações de carpete a zonas acústicas e espaços de convivência.

Picos no Preço do Petróleo Bruto Inflacionando os Custos de Matéria-Prima de PP e Nylon

A volatilidade a montante comprime as margens porque 85% da tonelagem de fibra de carpete permanece derivada do petróleo. Gigantes integrados como a Mohawk Industries contrabalançam os choques de insumos por meio de capacidade própria de produção de fios, mas os conversores menores enfrentam pressão no capital de giro, levando a alianças para o fornecimento de polímeros reciclados e parcerias de pesquisa e desenvolvimento em base biológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escala Tufada, Prestígio Nodado

Os produtos tufados representaram 67,62% da participação no mercado de carpetes e tapetes em 2025, sublinhando sua eficiência de custo e ciclos de produção rápidos. As atualizações contínuas em maquinário de múltiplas agulhas agora permitem gráficos de pelo em laço intrincados, sustentando a relevância nos programas de reforma comercial. As construções tecidas ocupam o nível intermediário de durabilidade, atraindo saguões de hotelaria que exigem estabilidade dimensional. Embora pequeno em volume, o nicho de tapetes nodados à mão está crescendo a um CAGR de 5,28%, pois compradores abastados buscam artesanato de herança. O fornecimento limitado de tapetes nodados eleva os preços médios de venda, mas o atrito de artesãos na Índia e no Irã ameaça a continuidade do pipeline. Os produtores estão adotando incentivos de qualificação profissional e misturas híbridas de lã e seda para ampliar as paletas de design enquanto salvaguardam as técnicas de herança. O segmento tufado comandou 67,62% da participação no tamanho do mercado de carpetes em 2025, enquanto os carpetes nodados entregaram o ritmo de expansão de valor mais acentuado.

Em todas as variedades, os fabricantes incorporam PET reciclado e nylon tingido em solução para reduzir as emissões das tinturarias. A impressão digital agora preenche a lacuna estética entre tufado e tecido, democratizando assim imagens de alta definição para SKUs de preço médio. Essas inovações convergentes sustentam a escada de produtos do mercado de carpetes e tapetes, do valor ao ultra-luxo.

Por Canal de Distribuição: Expertise Física versus Escala Digital

As lojas especializadas mantiveram 32,88% da participação na receita em 2025 por meio de vendas consultivas e serviços de instalação que simplificam as complexas escolhas de fibra, base e costura para os proprietários de imóveis. No entanto, os varejistas online estão crescendo a um CAGR de 7,48%, aproveitando o merchandising algorítmico e a amostragem rápida para conquistar os consumidores que buscam conveniência. O resultado é uma jornada combinada em que os compradores pesquisam designs online e finalizam as seleções na loja, ou vice-versa.

Os grandes varejistas usam o alcance nacional para promover pacotes de valor, enquanto as redes de centros de casa combinam carpetes com materiais de reforma para capturar os gastos com projetos. Novos entrantes diretos ao consumidor enviam tapetes embalados a vácuo e promovem capas laváveis em máquina, perturbando as normas de instalação. Os revendedores tradicionais respondem com estações de realidade virtual nas salas de exposição e programas de devolução com serviço completo que incorporam a sustentabilidade nos contratos de serviço. A equação do canal agora gira em torno da agilidade na última milha e da garantia de manutenção pós-compra.

Por Setor de Uso Final: Impulso Residencial

As aplicações residenciais capturaram 66,92% da participação no mercado de carpetes e tapetes em 2025 e expandiram mais rapidamente a um CAGR de 5,73%. Os espaços de vida pós-pandemia funcionam como escritórios, academias e salas de aula, revivendo o interesse em pisos macios que abafam o som e oferecem conforto térmico. O poliéster tingido em solução resiste a manchas, apoiando salas de família e áreas para animais de estimação, enquanto as bases impermeáveis desbloqueiam o uso em cozinhas e porões. Enquanto isso, os ladrilhos de carpete modulares preenchem estações de trabalho domésticas flexíveis, espelhando as tendências comerciais.

A demanda comercial permanece diversificada. Os escritórios preferem quadrados sem tachas para substituição seletiva à medida que os padrões de ocupação evoluem. Os hotéis especificam motivos personalizados que ecoam as narrativas da marca, com bases projetadas para durabilidade ao tráfego de pedestres e carrinhos. As instalações de saúde utilizam carpetes de baixo teor de compostos orgânicos voláteis e antimicrobianos para atenuar o ruído nos corredores de pacientes. Os locais industriais adotam tapetes agulhados com dissipação eletrostática ou resistência química, uma fatia pequena, mas com margens acrescidas. Em todos os ambientes, os gestores de instalações exigem cada vez mais Declarações de Produto Ambiental para documentar os impactos do berço ao túmulo, incorporando indicadores-chave de desempenho de sustentabilidade nas pontuações de aquisição.

Análise Geográfica

A América do Norte deteve 31,55% da participação no mercado de carpetes e tapetes em 2025, apoiada pelo alto consumo per capita e por um robusto ciclo de substituição residencial. Os climas mais frios favorecem o carpete para isolamento, e os incentivos à reforma sustentam as vendas em meio ao estoque habitacional maduro. A premiumização prevalece à medida que os consumidores migram para estilos de laço-corte-laço padronizados e nylon com conteúdo reciclado. O Canadá acompanha tendências semelhantes, especialmente em novos empreendimentos de condomínios, enquanto o estímulo habitacional do México e a expansão da classe média impulsionam o crescimento incremental de volume.

A Ásia-Pacífico representa a trajetória mais rápida, expandindo-se a um CAGR de 7,06% até 2031. A migração urbana e o aumento da renda disponível na China, Índia, Indonésia e Vietnã elevam a demanda por carpetes de médio alcance em apartamentos e complexos de uso misto. A China permanece o gigante do consumo, enquanto a Índia se destaca por plantas de exportação de tapetes nodados à mão e tufados no Rajastão e em Uttar Pradesh. Os incorporadores na Austrália e na Coreia do Sul integram rótulos ecológicos nas licitações de especificação, amplificando ainda mais a demanda por produtos sustentáveis. Espera-se que a participação da Ásia-Pacífico no tamanho do mercado de carpetes e tapetes supere um quarto até 2031, sublinhando seu papel como motor de crescimento.

A Europa comanda valor significativo por meio de regulamentações rigorosas de ecodesign que impulsionam o setor em direção à circularidade. O quadro de Responsabilidade Estendida do Produtor da UE atribui taxas de descarte aos fabricantes, acelerando a pesquisa e o desenvolvimento em sistemas de base recicláveis. Os mercados nórdicos recompensam a certificação berço a berço com prêmios de preço, enquanto a Alemanha e o Reino Unido dominam o volume regional por trás de robustos programas de reforma. A América do Sul mostra impulso emergente, principalmente no Brasil e no Chile, onde a construção hoteleira está crescendo. O Oriente Médio e a África atendem a projetos de hotelaria de luxo e residências palacianas; os Emirados Árabes Unidos e a Arábia Saudita importam misturas personalizadas de lã e seda para empreendimentos de alto perfil, sustentando o nível premium do mercado de carpetes e tapetes.

Cenário Competitivo

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no setor de carpetes depende cada vez mais da capacidade das empresas de se alinhar com as preferências dos consumidores em evolução e com os requisitos de sustentabilidade. Os líderes de mercado estão investindo fortemente em processos de fabricação sustentáveis, materiais reciclados e linhas de produtos ecológicos para manter sua vantagem competitiva. As empresas também estão focadas no desenvolvimento de tecnologias de carpetes inteligentes, recursos aprimorados de durabilidade e capacidades inovadoras de design para diferenciar suas ofertas. A capacidade de fornecer soluções personalizadas, serviços eficientes de instalação e suporte abrangente pós-venda tornou-se crucial para manter a participação de mercado nos segmentos residencial e comercial.

O sucesso futuro no mercado exigirá que as empresas abordem efetivamente a crescente ameaça de soluções alternativas de piso, enquanto se adaptam às mudanças nos cenários regulatórios em relação ao impacto ambiental e à segurança dos produtos. Os participantes emergentes podem ganhar terreno concentrando-se em segmentos de mercado de nicho, desenvolvendo recursos inovadores de produtos e estabelecendo redes de distribuição regionais sólidas. A crescente importância dos canais de vendas online e das estratégias de marketing digital apresenta tanto oportunidades quanto desafios para os participantes do mercado. As empresas também devem considerar a concentração do poder de compra entre grandes clientes comerciais e a crescente influência de designers de interiores e arquitetos nas decisões de especificação de produtos.

Líderes do Setor de Tapetes e Carpetes

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Oriental Weavers lançou uma unidade de tingimento de fios de poliéster na Cidade do 10 de Ramadã para reforçar a capacidade interna de fios.

- Março de 2025: A Interface destinou USD 45 milhões para aumentar a produção de ladrilhos de carpete modulares em sua planta na Geórgia, adicionando equipamentos projetados para nylon 100% reciclado.

- Fevereiro de 2024: A Shaw Floors apresentou seis estilos Pet Perfect+ com tecnologia LifeGuard Spill-Proof para residências com animais de estimação.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de carpetes e tapetes como a receita de vendas gerada a partir de revestimentos de piso têxteis recém-fabricados, tufados, tecidos, atados, perfurados por agulha e outros, que são instalados em interiores residenciais, comerciais, institucionais e industriais. Segue a cadeia de valor desde a conversão de fio até aos produtos acabados, destinados à fábrica, que chegam aos primeiros compradores.

Exclusão do âmbito: Os serviços pós-venda, como taxas de instalação, contratos de limpeza e revenda de produtos usados, estão fora do limite.

Visão Geral da Segmentação

- Por Tipo de Produto

- Tufado

- Tecido

- Agulhado

- Nodado

- Outros (Laço, Shag, Trançado, etc.)

- Por Canal de Distribuição

- Grandes Varejistas

- Centros de Casa

- Lojas Especializadas

- Outros Canais (Varejistas do Fabricante, Clubes de Armazém, Desconto, Omnicanal)

- Por Uso Final

- Residencial

- Escritórios Comerciais

- Hotelaria e Lazer

- Varejo e Centros Comerciais

- Instalações de Saúde

- Institucional (Educação e Governo)

- Plantas de Fabricação Industrial

- Armazéns e Centros Logísticos

- Salas Limpas e Ambientes Controlados

- Outras Instalações Industriais

- Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de fábrica nos EUA, distribuidores na Alemanha, compradores de centros de bricolage na Índia e consultores de design em todo o Golfo. O seu feedback validou as taxas de utilização, as margens dos retalhistas e os próximos lançamentos de produtos orientados para a sustentabilidade, que apenas eram sugeridos nos documentos.

Investigação Documental

Começámos com conjuntos de dados publicamente disponíveis, como as estatísticas mensais de novos inícios de construção habitacional do U.S. Census Bureau, as estatísticas de licenças de construção do Eurostat, os fluxos comerciais do UN Comtrade HS-570249 e os indicadores de população urbana do Banco Mundial. Organismos do setor, incluindo o Carpet and Rug Institute e a European Carpet & Rug Association, ofereceram rácios de produção e informações sobre a composição de fibras que aperfeiçoaram os pressupostos de divisão de materiais. Os relatórios 10-K das empresas, as apresentações a investidores e artigos de imprensa de referência ajudaram-nos a acompanhar os movimentos do preço médio de venda (ASP) e as mudanças de canal. A D&B Hoovers apoiou a desagregação de receitas dos principais fabricantes. Esta lista é ilustrativa; foram consultadas muitas outras fontes para verificações cruzadas e contextualização.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte as conclusões de área de piso, os rácios médios de carpetização de divisões e os saldos de importação-exportação em procura unitária, que é depois valorizada com recurso a ASPs ponderados. Os totais-alvo são corroborados através de agregações seletivas de fornecedores ascendentes (bottom-up) e verificações de canal antes dos ajustamentos. Variáveis-chave como os preços das fibras de nylon e polipropileno, a despesa per capita em renovação e as tendências das taxas de juro hipotecárias residenciais orientam tanto o ajuste histórico como as perspetivas a cinco anos. A regressão multivariada projeta cada variável, enquanto a análise de cenários capta potenciais mudanças de política sobre o conteúdo reciclado. As lacunas nas estimativas ascendentes são colmatadas por alocação proporcional a regiões sub-reportadas, utilizando dados de proxy comercial.

Ciclo de Validação de Dados e Atualização

Os resultados passam por sinalizadores de anomalias, revisão por pares e aprovação sénior. Atualizamos o modelo anualmente e reabrimo-lo mais cedo se os choques nas matérias-primas ou as desacelerações na construção excederem os limiares predefinidos. Antes de qualquer entrega ao cliente, um analista executa novamente a última recolha de dados para que os utilizadores recebam a visão mais atualizada.

Por Que Razão a Nossa Linha de Base de Carpetes e Tapetes Inspira Confiança

Os valores publicados divergem frequentemente porque os editores aplicam diferentes composições de produtos, conversões de inflação e cadências de atualização.

Os principais fatores de divergência incluem se os tapetes vendidos em boutiques de decoração são contabilizados, a agressividade com que os escaladores de ASP se compõem e a frequência com que as previsões são realinhadas com os inícios de construção habitacional. A abordagem disciplinada da Mordor, a atualização anual e a validação de dupla via mantêm os nossos valores fundamentados, enquanto alguns concorrentes se apoiam em pressupostos amplos ou atualizações pouco frequentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 52,46 mil milhões (2025) | Mordor Intelligence | |

| USD 60,06 mil milhões (2025) | Global Consultancy A | Inclui receitas de instalação e utiliza uma escala de ASP estática de cinco anos |

| USD 64,19 mil milhões (2025) | Regional Consultancy B | Contabiliza tapetes personalizados de luxo e aplica um cenário agressivo de expansão da construção |

| USD 53,80 mil milhões (2025) | Industry Research C | Exclui importações tufadas de baixo custo, atualiza de três em três anos |

Em suma, a abordagem da Mordor combina fontes transparentes com cálculos reprodutíveis, proporcionando aos decisores um ponto de partida equilibrado que podem rastrear e testar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de carpetes e tapetes?

O tamanho do mercado de carpetes e tapetes é avaliado em USD 49,02 bilhões em 2026 e prevê-se que atinja USD 61,77 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de carpetes e tapetes?

A Ásia-Pacífico é o motor de crescimento, com projeção de expansão a um CAGR de 7,06% até 2031, à medida que a urbanização e o aumento da renda elevam a demanda.

Quais são as principais empresas no mercado de carpetes e tapetes?

Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface e Beaulieu International Group detêm coletivamente a maior participação na receita.

Qual tipo de carpete apresenta a maior taxa de crescimento?

Os carpetes nodados à mão avançam mais rapidamente a um CAGR de 5,28%, impulsionados pela demanda de consumidores de luxo por artesanato artesanal.

Como a sustentabilidade está influenciando as decisões de compra de carpetes?

Os compradores favorecem cada vez mais produtos fabricados com fibras recicladas ou de base biológica e buscam verificação de baixas pegadas de carbono, elevando a demanda por ofertas como o Carbon Neutral Floors da Interface.

Página atualizada pela última vez em: