Tamanho e Quota do Mercado Alemão de Revestimentos Cerâmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Alemão de Revestimentos Cerâmicos por Mordor Intelligence

O tamanho do mercado alemão de revestimentos cerâmicos em 2026 é estimado em USD 2,08 mil milhões, crescendo a partir do valor de 2025 de USD 2,02 mil milhões, com projeções para 2031 a indicar USD 2,41 mil milhões, crescendo a uma CAGR de 2,98% no período 2026-2031. A expansão é impulsionada pela renovação habitacional pós-pandemia, pela rápida difusão do porcellanato de grande formato e pelos incentivos governamentais que tornam os trabalhos de assentamento de revestimentos elegíveis para subsídios de eficiência energética. O porcellanato resistente ao gelo, os esmaltes antibacterianos e os painéis de fachada ventilada de espessura reduzida são cada vez mais especificados à medida que os construtores procuram acabamentos duráveis e de baixa manutenção que cumpram as normas de carbono cada vez mais rigorosas. Os fabricantes com processos energeticamente intensivos também estão a modernizar os fornos com sistemas de recuperação de gás liquefeito de petróleo (GLP) ou de calor residual para amortecer os preços voláteis do gás natural. À medida que a descarbonização do lado da oferta e a renovação do lado da procura se consolidam, espera-se que o mercado alemão de revestimentos cerâmicos mantenha o seu rumo apesar da moderação cíclica nas aprovações de novas habitações.

Principais Conclusões do Relatório

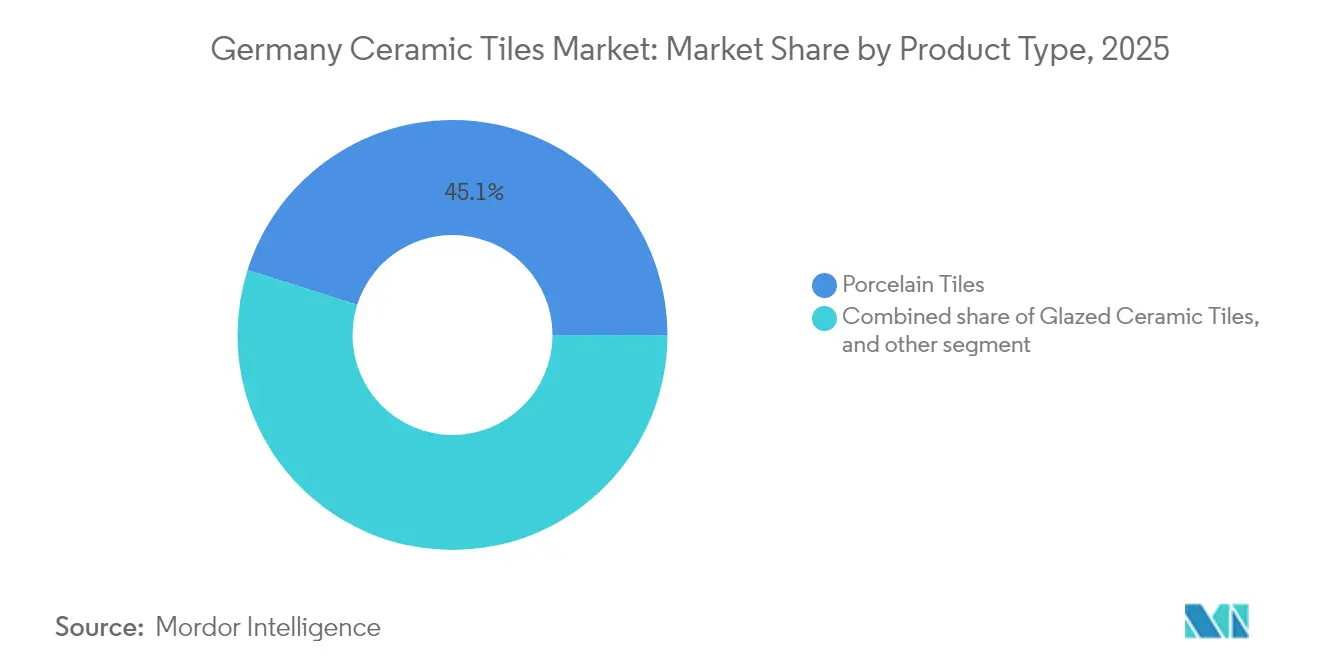

- Por tipo de produto, o porcellanato liderou com 45,12% da quota do mercado alemão de revestimentos cerâmicos em 2025; o porcellanato de grande formato e espessura reduzida avança a uma CAGR de 9,18% até 2031.

- Por aplicação, os revestimentos de piso captaram 70,05% da quota do mercado alemão de revestimentos cerâmicos em 2025, enquanto as fachadas estão projetadas para expandir a uma CAGR de 7,86% até 2031.

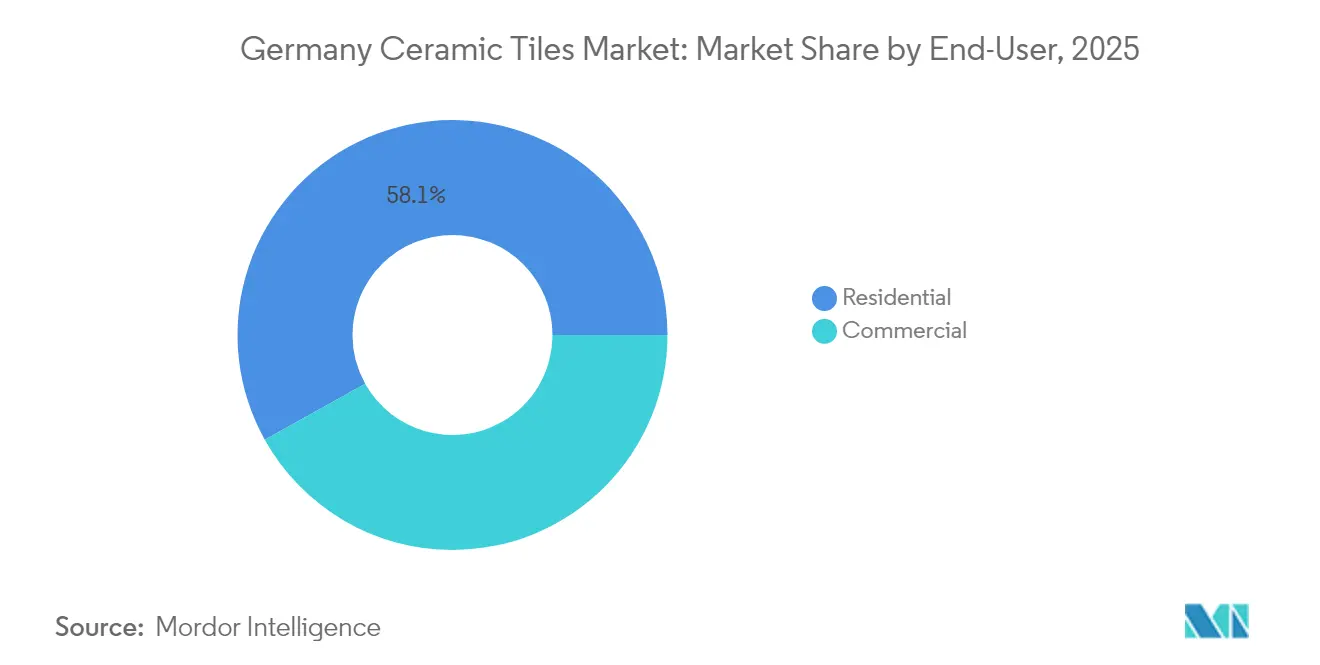

- Por utilizador final, a renovação residencial representou 58,10% do tamanho do mercado alemão de revestimentos cerâmicos em 2025 e está projetada para avançar a uma CAGR de 6,29% até 2031.

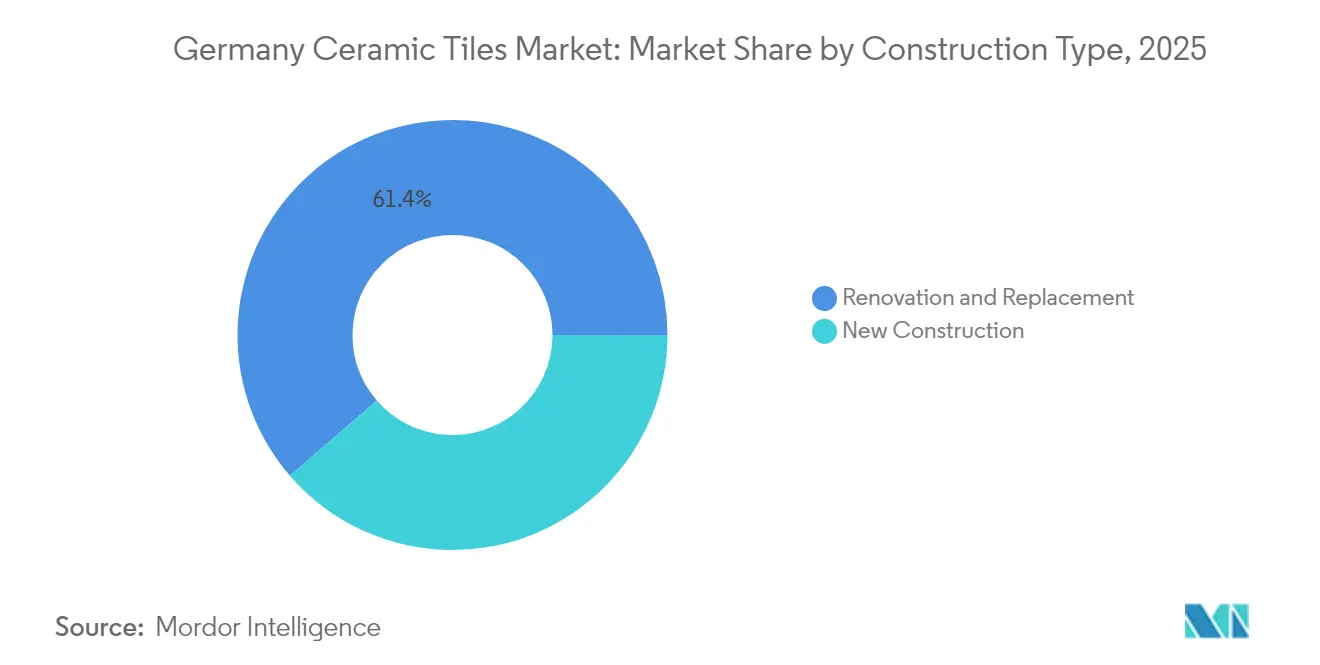

- Por tipo de construção, os projetos de renovação e substituição comandaram 61,35% da quota do mercado alemão de revestimentos cerâmicos em 2025; a nova construção permanece moderada à medida que as licenças de construção caíram 27% em termos homólogos.

- Por canal de distribuição, as lojas especializadas em revestimentos retiveram 40,10% da quota do mercado alemão de revestimentos cerâmicos em 2025, mas o retalho online está no caminho certo para uma CAGR de 10,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Alemão de Revestimentos Cerâmicos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de renovação em atualizações habitacionais pós-COVID | +1.2% | Centros nacionais como Munique, Hamburgo, Berlim | Médio prazo (2-4 anos) |

| Mudança para lajes de porcellanato de grande formato | +0.8% | Expansão de Itália e Espanha para a Alemanha | Longo prazo (≥ 4 anos) |

| Adoção acelerada de revestimentos de espessura reduzida para fachadas | +0.6% | Principais mercados da UE | Médio prazo (2-4 anos) |

| Subsídios governamentais para renovações energeticamente eficientes | +0.9% | Baviera, Baden-Württemberg como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Crescente preferência por superfícies esmaltadas antibacterianas | +0.5% | Procura global, forte em projetos de saúde | Longo prazo (≥ 4 anos) |

| Crescente procura de revestimentos cerâmicos sustentáveis e de origem local | +0.7% | Alemanha, especialmente na Saxónia e Turíngia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Renovação em Atualizações Habitacionais Pós-COVID

O impulso de modernização da Alemanha está a acelerar à medida que os agregados familiares canalizam as poupanças para medidas de conforto e eficiência energética após um período prolongado em casa. No âmbito do programa BEG, os serviços de assentamento de revestimentos são elegíveis para uma redução fiscal de até EUR 40.000 (USD 42.800) por propriedade, impulsionando as instalações em casas de banho, cozinhas e fachadas isoladas[1]Bundesministerium der Finanzen, "Steuerliche Förderung energetischer Gebäudesanierungen," bundesfinanzministerium.de.. A renovação representa agora 61,99% da atividade de construção, eclipsando as novas obras à medida que as aprovações diminuíram acentuadamente em 2024. A modelação académica indica que o parque habitacional deve ser submetido a uma renovação integral de 2,5% da área de pavimento anualmente para se alinhar com as metas climáticas de 2045. Esta clareza regulatória consolida a visibilidade da procura para o mercado alemão de revestimentos cerâmicos, especialmente em espaços interiores onde a cerâmica oferece durabilidade, higiene e versatilidade estética. À medida que a inflação dos materiais abranda, espera-se que os projetos adiados sejam retomados, sustentando ainda mais o crescimento em volume.

Mudança para Lajes de Porcellanato de Grande Formato

Os retalhistas reportam um aumento acentuado nas compras de formatos XXL superiores a 150 × 300 cm, valorizados pela aparência contínua e pelas juntas mínimas de 3 mm [2]Fliesen-Kemmler, "Diese Fliesen sind besonders angesagt," fliesen-kemmler.de. . Os sistemas de impressão digital por jacto de tinta reproduzem agora madeira, pedra e betão com um detalhe próximo do fotográfico, elevando as expectativas de design em habitações de gama alta e estabelecimentos comerciais de topo. A primeira fachada ventilada da Alemanha utilizando maxi-lajes de 3 × 1,5 m foi instalada no showroom Fliesen Thomas, validando a adequação exterior destes produtos. A formação de instaladores e as ferramentas de manuseamento especializadas estão a expandir-se à medida que a espessura das lajes desce abaixo de 6 mm, reduzindo as cargas estruturais mas aumentando o risco de quebra durante o transporte. O preço premium do porcellanato de grande formato eleva os preços médios de venda, reforçando o crescimento em valor no mercado alemão de revestimentos cerâmicos.

Adoção Acelerada de Revestimentos de Espessura Reduzida para Fachadas

Os sistemas de fachada ventilada que empregam porcellanato de 4,5-6 mm ajudam a cumprir os regulamentos de desempenho energético da UE, reduzindo as pontes térmicas e permitindo a ventilação traseira. Os painéis leves reduzem o peso da fachada em até 60% em comparação com a cerâmica convencional, facilitando as modernizações em estruturas mais antigas condicionadas pela capacidade de carga. Os municípios alemães incentivam agora o revestimento exterior de fachadas como via para cumprir as normas de envolvente de edifícios ao abrigo da EPBD revista. Os fabricantes estão a combinar revestimentos finos com calhas de suporte de alumínio proprietárias, aumentando a velocidade de instalação e a capacidade de ajuste. À medida que os arquitetos buscam estéticas exteriores monolíticas, a procura de fachadas está prevista para superar o revestimento de paredes tradicional no mercado alemão de revestimentos cerâmicos.

Subsídios Governamentais para Renovações Energeticamente Eficientes

Os incentivos federais ao abrigo dos programas BEG e KfW reembolsam 40% dos custos de renovação elegíveis, estimulando a modernização de casas de banho que muitas vezes requerem novas impermeabilizações e superfícies em revestimento cerâmico. As diretrizes dos subsídios reconhecem explicitamente o trabalho de assentamento de revestimentos como um ofício qualificado elegível, encurtando os períodos de retorno do investimento para os proprietários. Os bancos reportam que a contratação de empréstimos está a crescer mais rapidamente na Baviera e em Baden-Württemberg, regiões com elevada concentração de moradias unifamiliares. Aliadas à descida das taxas de juro hipotecário, as medidas de estímulo funcionam como aceleradores de curto prazo para o mercado alemão de revestimentos cerâmicos. Os construtores antecipam uma vaga de financiamento até 2026 à medida que envelopes adicionais do fundo climático da UE chegam aos governos locais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural a inflar os custos de cozedura em forno | -0.9% | Agrupamentos industriais na Renânia do Norte-Vestefália e na Saxónia | Curto prazo (≤ 2 anos) |

| Reforço dos regulamentos de carbono da UE sobre a fabricação de cerâmica pesada | -1.1% | Fábricas em toda a UE | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra no setor de construção alemão | -0.7% | Nacional, aguda na Baviera e NRW | Médio prazo (2-4 anos) |

| Aumento da concorrência de importações de baixo custo, especialmente da Turquia e da Índia | -0.8% | Nacional, com efeitos mais pronunciados em mercados sensíveis ao preço como o Leste da Alemanha | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural a Inflar os Custos de Cozedura em Forno

O fornecimento de gás cobre aproximadamente 85% da procura de energia nos fornos de revestimentos cerâmicos, e as recentes flutuações de preços causaram picos nos custos de produção de até 40% trimestre a trimestre. Várias instalações alemãs estão agora a testar conversões para GLP que prometem preços mais estáveis, mas requerem pátios de armazenamento a granel e sistemas de vaporizadores. A recuperação de calor residual está a ganhar tração; novas instalações de baterias térmicas armazenam o calor excedente dos gases de escape para utilização nas linhas de secagem. Embora estas modernizações atenuem a volatilidade dos custos, implicam investimentos de capital que os produtores de menor dimensão têm dificuldade em financiar. A instabilidade persistente dos preços continua a pesar nas margens em todo o mercado alemão de revestimentos cerâmicos.

Reforço dos Regulamentos de Carbono da UE sobre a Fabricação de Cerâmica Pesada

As revisões ao Sistema de Comércio de Licenças de Emissão da UE (EU ETS) e ao Regulamento dos Produtos de Construção impõem cortes de 83-87% nas emissões de gases com efeito de estufa até 2050, pressionando os fabricantes de revestimentos cerâmicos a transitarem para cozedura eletrificada, hidrogénio verde ou opções de captura de carbono. O projeto-piloto Eco-Stock de armazenamento de calor da Villeroy and Boch visa recuperar 5,5 GWh anualmente e evitar 1.000 t de CO₂. No entanto, as alternativas inovadoras permanecem comercialmente incertas, levantando receios de ativos encalhados para investimentos em novos fornos a combustíveis fósseis. Os custos de conformidade poderão erosar a competitividade de preços da produção nacional face às importações, condicionando as perspetivas de crescimento a médio prazo para o mercado alemão de revestimentos cerâmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Porcellanato Gera Valor Premium

O porcellanato captou 45,12% do tamanho do mercado alemão de revestimentos cerâmicos em 2025, uma vez que a resistência ao gelo e a baixa absorção de água permitiram que substituísse a pedra natural em projetos de gama alta. Os painéis de porcellanato de grande formato e espessura reduzida estão previstos para expandir a uma CAGR de 9,18%, impulsionados pelo aumento das aplicações em fachadas e pelas tendências de interior minimalistas. O revestimento cerâmico esmaltado detém uma quota de 38,35% e continua a servir as renovações orientadas para o orçamento, enquanto os corpos não esmaltados dominam os pisos industriais que requerem elevada resistência à abrasão. Os mosaicos permanecem um nicho, mas comandam preços elevados por metro quadrado em renovações de estabelecimentos hoteleiros. A crescente aceitação do porcellanato antibacteriano eleva ainda mais o preço médio de venda do porcellanato, impulsionando o crescimento das receitas acima dos ganhos em volume.

As instalações alemãs estão a investir em impressoras digitais de terceira geração que suportam até 12 barras de cor e mapeamento de texturas, ampliando a latitude de design. Microestruturas antiderrapantes e revestimentos fotocatalíticos ampliam o desempenho em ambientes húmidos. A automação da produção permite agora a comutação na mesma linha entre painéis de 6 mm e os formatos clássicos de 10 mm, aumentando a flexibilidade. Estes ganhos técnicos ancoram o posicionamento premium do porcellanato e reforçam a sua liderança no mercado alemão de revestimentos cerâmicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Os Pisos Dominam enquanto as Fachadas Aceleram

O pavimento representou 70,05% da procura em 2025, refletindo as cargas mecânicas e os ciclos de gelo típicos das zonas climáticas alemãs. O porcellanato de grande formato com arestas retificadas suporta instalações quase contínuas que reduzem a manutenção das juntas em interiores de planta aberta. Os revestimentos de parede asseguraram uma quota de 21,15%, impulsionados por renovações de casas de banho e cozinhas que tiram partido de esmaltes antibacterianos e de fácil limpeza. As fachadas registaram a CAGR mais rápida, de 7,86%, impulsionadas por sistemas de revestimento de espessura reduzida que integram camadas de isolamento e designs de ecrã de chuva. A cobertura mantém um foco patrimonial, com telhas cerâmicas especificadas em restaurações de monumentos e habitações rurais de gama alta.

Os códigos de energia incentivam as modernizações exteriores que combinam painéis térmicos com cerâmica leve, levando os especialistas em fachadas a certificar dispositivos de ancoragem e argamassas adesivas com aprovações DIBt. Este progresso de engenharia posiciona as fachadas como um pilar de crescimento estrutural para o mercado alemão de revestimentos cerâmicos.

Por Utilizador Final: A Renovação Residencial Lidera, a Hotelaria Ganha Terreno

Os proprietários de habitação geraram 58,10% das vendas em 2025, à medida que as habitações em banda construídas antes de 1990 entram no seu segundo grande ciclo de renovação. A modernização de casas de banho, os revestimentos de parede em cozinhas e a conversão de caves sustentam volumes estáveis. As utilizações comerciais, desde estabelecimentos de retalho a escritórios, detiveram uma quota de 41,90%, mas enfrentam escrutínio orçamental num contexto de crescimento macroeconómico mais lento. Os projetos de hotelaria estão no caminho certo para uma CAGR de 6,92% até 2031, com os hoteleiros a adotar porcellanato antibacteriano de grande formato para modernizar os acabamentos dos quartos de hóspedes. As instalações de saúde e educativas especificam cada vez mais superfícies antiderrapantes e fotocatalíticas para cumprir os mandatos de higiene. Estudos de caso como o centro de lazer Tinnerbäcksbadet de 18.000 m² demonstram a capacidade dos fornecedores alemães para fornecer soluções integradas de borda de piscina e linha de água. Estas aplicações de alta especificação reforçam a credibilidade da marca e impulsionam a diferenciação no mercado alemão de revestimentos cerâmicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Construção: A Renovação Supera a Nova Construção

Os projetos de renovação e substituição dominam com uma quota de mercado de 61,35% em 2025, crescendo a uma CAGR de 6,22% à medida que o setor de construção alemão transita de um foco em novas obras para a modernização de edifícios existentes. A nova construção representa uma quota de 38,65%, mas enfrenta obstáculos decorrentes da redução das licenças de construção, dos elevados custos de financiamento e da complexidade regulatória que atrasa o início dos projetos. A associação alemã do setor da construção ZDB reporta que o volume de negócios total da construção diminuiu 4% em termos reais durante 2024, com as conclusões residenciais a cair para 250-255.000 unidades face a 294.400 em 2023.

A política governamental favorece cada vez mais a renovação em detrimento da nova construção através dos subsídios BEG, dos programas de empréstimos KfW e dos incentivos fiscais que incluem explicitamente a instalação de revestimentos cerâmicos como medidas de eficiência energética elegíveis. As subvenções BAFA de até 40% para a substituição de sistemas de aquecimento por energias renováveis envolvem frequentemente renovações de casas de banho e cozinhas que impulsionam a procura de revestimentos cerâmicos, enquanto os empréstimos KfW de até EUR 150.000 (USD 176.360) por fração residencial apoiam modernizações abrangentes da envolvente dos edifícios. O quadro regulatório cria uma visibilidade de procura sustentada para as aplicações de revestimentos cerâmicos orientadas para a renovação, particularmente na modernização de casas de banho, na renovação de cozinhas e nas melhorias de fachadas associadas a projetos de isolamento térmico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Os Modelos Digitais e Diretos Expandem-se

As lojas especializadas em revestimentos e pedras mantêm uma quota de mercado de 40,10% em 2025, alavancando a especialização de produto, a consultoria de design e os serviços de instalação que justificam um posicionamento premium. O retalho online representa o canal de crescimento mais rápido, com uma CAGR de 10,21%, impulsionado por iniciativas de transformação digital e pela evolução do comportamento de pesquisa dos consumidores. As lojas de bricolagem representam uma quota de 25%, servindo os clientes residenciais sensíveis ao preço e projetos de renovação de menor dimensão, enquanto as vendas diretas a empreiteiros capturam uma quota de 8% através de relações baseadas em projetos e vantagens de preços por volume.

A transição digital reflete uma evolução mais ampla do retalho à medida que os consumidores pesquisam cada vez mais os produtos online antes de comprar, mesmo quando as transações finais ocorrem através de canais tradicionais. Os principais retalhistas alemães como a HORNBACH e a Fliesen-Kemmler investem em showrooms digitais, ferramentas de visualização de realidade aumentada e plataformas de comércio eletrónico que articulam a pesquisa online com a consulta presencial. Os empreiteiros profissionais preferem cada vez mais relações diretas com fabricantes ou distribuidores especializados que fornecem suporte técnico, logística específica de projeto e formação em instalação. A evolução dos canais cria oportunidades para os fabricantes capturarem margens mais elevadas através de relações diretas, ao mesmo tempo que requer investimentos em capacidades digitais e infraestrutura de atendimento ao cliente.

Panorama regulatório

Os ladrilhos cerâmicos colocados no mercado alemão como produtos de construção estão sujeitos ao Regulamento (UE) n.º 305/2011 relativo aos Produtos de Construção. Isso exige uma Declaração de Desempenho e a marcação CE com base em especificações técnicas harmonizadas. Na prática, a DIN EN 14411:2016-12 é a norma de produto central usada para definir, classificar, avaliar e verificar a constância de desempenho dos ladrilhos cerâmicos vendidos para projetos de construção alemães.

A conformidade ambiental está se tornando mais rigorosa para a fabricação de cerâmica com alto consumo energético por meio de estruturas da UE e nacionais. O BMUV alemão publicou um projeto de lei em 2 de dezembro de 2024 para implementar a Diretiva (UE) 2024/1785 (Diretiva de Emissões Industriais) na legislação alemã (BImSchG), aumentando o foco no licenciamento e nas condições operacionais baseados em BREF. Entidades do setor, como a Bundesverband Keramische Fliesen e.V., participaram do processo, incluindo uma submissão formal ao Bundestag em julho de 2025 sobre como os requisitos da IED e do BREF são implementados em nível de fábrica, o que se relaciona diretamente com as escolhas de capex e operação para energia de fornos, controle de emissões e relatórios.

Análise da cadeia de valor

A cadeia de valor começa com a extração mineral e o processamento de matérias-primas nacionais, como argila (frequentemente a maior parcela em massa), caulim, quartzo e feldspato, apoiados por partes interessadas em minerais industriais, como a BKRI. A fabricação então se concentra na preparação da massa, prensagem, secagem, esmaltação e decoração, e queima em fornos de alto consumo energético, seguidas por triagem, embalagem e logística de saída. Como a energia de queima é um dos principais fatores de custo, os produtores têm priorizado medidas de eficiência e opções de energia alternativa para estabilizar os custos unitários e manter a continuidade do fornecimento.

No segmento a jusante, a distribuição depende de revendedores especializados em ladrilhos e pedras, redes de bricolagem, canais online e fornecimento direto de projetos para empreiteiros e especificadores, enquanto a instalação é realizada por profissionais especializados representados por entidades como a ZDB Fachverband Fliesen- und Naturstein. A coordenação do setor e a ativação da demanda são visíveis por meio de iniciativas da Bundesverband Keramische Fliesen e.V., incluindo uma campanha nacional voltada ao consumidor final lançada em maio de 2024 para apoiar a visibilidade de ladrilhos produzidos na Alemanha e de parceiros de varejo. O uso crescente de documentação ambiental verificada, como EPDs usados em aquisições públicas e comerciais, também está moldando a seleção de produtos, os requisitos de dados e a qualificação de fornecedores em toda a cadeia.

Panorama Competitivo

As cinco maiores marcas representaram pouco mais de metade das receitas de mercado em 2024, indicando um panorama moderadamente concentrado que ainda oferece oportunidades para operadores de nicho. A Villeroy and Boch AG liderou o mercado, capitalizando a sua extensa rede de distribuidores e o forte posicionamento da marca premium. A Deutsche Steinzeug Cremer and Breuer AG seguiu-se, com uma presença sólida em projetos de piscinas públicas e edifícios cívicos. O Marazzi Group Germany também deteve uma quota significativa, aproveitando a especialização em design italiano e a escala global da sua empresa-mãe, a Mohawk. As aquisições pela Sto SE da STRÖHER Gruppe e da GEPADI FLIESEN GmbH ilustram a integração vertical que une sistemas de fachada com a produção cerâmica[4]Sto SE, "Presentation for investors," sto.de..

Os fabricantes italianos mantêm uma forte presença através de filiais alemãs e parcerias de distribuição, com o Marazzi Group Germany a alcançar uma quota de mercado de 10,4% através da penetração no retalho e de economias de escala via empresa-mãe Mohawk Industries. A adoção de tecnologia cria vantagens competitivas à medida que os fabricantes investem em impressão digital, produção de grande formato e tratamentos de superfície antibacteriana que comandam preços premium e preferência de especificação.

A concorrência orientada para a inovação centra-se em credenciais de sustentabilidade, eficiência energética e integração em edifícios inteligentes à medida que os requisitos regulatórios e as preferências dos clientes evoluem. As empresas que investem em tecnologias de descarbonização, práticas de economia circular e capacidades de transformação digital posicionam-se vantajosamente para a evolução do mercado a longo prazo. O panorama competitivo recompensa a especialização técnica, a conformidade regulatória e a gestão das relações com os clientes em detrimento de puras vantagens de escala.

Líderes do Setor Alemão de Revestimentos Cerâmicos

Villeroy & Boch AG

Deutsche Steinzeug Cremer & Breuer AG (Agrob Buchtal)

Marazzi Group (Germany)

Steuler Fliesen GmbH

Porcelaingres GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As linhas de produtos de economia circular e a substituição por matérias-primas secundárias estão passando de projetos-piloto para a industrialização, criando espaço para ladrilhos diferenciados com menor dependência de matéria-prima primária e documentação de sustentabilidade pronta para aquisição. Um marco concreto é a shards GmbH, que concluiu a comissão de uma linha de produção industrial na Renânia do Norte-Vestfália em maio de 2026 para ladrilhos cerâmicos feitos inteiramente de matérias-primas recicladas e secundárias. Isso fortalece o caso de negócio para projetos em que a documentação de carbono incorporado e a circularidade de materiais influenciam a especificação, além de apoiar parcerias para coleta, pré-processamento e garantia de qualidade de matérias-primas secundárias.

A independência energética em nível de fábrica e as narrativas de fabricação de baixo carbono também estão se tornando alavancas comerciais, à medida que produtores e especificadores gerenciam altos custos de energia e requisitos ambientais mais rígidos. A Deutsche Steinzeug Solar Ceramics (Nordceram) está implementando um piloto em sua instalação de Bremerhaven, integrando 1,3 MWp de capacidade solar nas fachadas da fábrica, alinhando os ativos de produção com objetivos de descarbonização e estabilidade de custos. No lado da demanda, os volumes têm estado sob pressão, com a BKF reportando um volume de vendas de ladrilhos na Alemanha de 89,4 milhões de metros quadrados em 2024 (-4,6% em relação ao ano anterior). Esse cenário favorece a competição por valor em vez de volume por meio de porcelanato de grande formato premium, sistemas de fachada que apoiam retrofits de envoltória de edifícios e jornadas de varejo digitalmente habilitadas que convertem a intenção de renovação em compras de maior margem.

Desenvolvimentos recentes do setor

- Junho de 2026: A Deutsche Steinzeug Solar Ceramics GmbH e a Agrob Buchtal Solar Ceramics GmbH expandiram sua diretoria, adicionando Bjorn Jung como Diretor de Vendas e Marketing. A medida fortalece a execução comercial e o alinhamento de canais em um momento em que os fabricantes estão promovendo ofertas de maior especificação, como soluções de fachada e linhas de produtos com posicionamento climático.

- Março de 2026: A Villeroy and Boch AG anunciou planos de investir até 50 milhões de EUR em 2026, abrangendo expansão estratégica em duas divisões e implementação do SAP S/4HANA. A combinação de capacidade e digitalização de processos apoia o processamento mais rápido de produtos e pedidos em distribuição multicanal e negócios de projetos.

- Setembro de 2024: A Deutsche Steinzeug Cremer and Breuer AG e a Agrob Buchtal concluíram uma aquisição pelo investidor estratégico Meta Wolf AG, garantindo quatro sites de produção e cerca de 730 empregos. A transação ajudou a estabilizar a capacidade de fabricação doméstica e a continuidade do fornecimento para segmentos orientados por especificação, como edifícios públicos e piscinas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor dos ladrilhos cerâmicos vendidos para uso na Alemanha, cobrindo usos em piso e parede em edifícios residenciais e comerciais, e abrangendo a demanda de construção nova, além de substituição e renovação.

Exclusões de escopo: excluímos alternativas não cerâmicas (como pedra natural, vinil, madeira, carpetes e laminados) e também excluímos mão de obra de instalação e adesivos, a menos que estejam incluídos no preço de venda de ladrilhos reportado.

Visão geral da segmentação

- Revestimentos Cerâmicos Esmaltados

- Revestimentos Cerâmicos Não Esmaltados

- Mosaicos Cerâmicos

- Outros (Decorativos, Padronizados, Artesanais)

- Por Aplicação

- Piso

- Parede

- Cobertura

- Por Utilizador Final

- Residencial

- Comercial

- Hotelaria (Hotéis, Resorts)

- Espaços de Retalho

- Escritórios e Instituições

- Saúde

- Instalações Educativas

- Terminais de Transporte (Aeroportos, Metro, Terminais Rodoviários)

- Outros Utilizadores Comerciais

- Por Tipo de Construção

- Nova Construção

- Renovação e Substituição

- Por Canal de Distribuição

- Lojas Especializadas em Revestimentos e Pedras

- Lojas de Melhoramento do Lar e Bricolagem

- Retalho Online

- Vendas Diretas a Empreiteiros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou alinhando as definições de ladrilhos cerâmicos aos termos padrão do setor e do comércio, e depois coletando sinais de atividade de construção na Alemanha que normalmente influenciam o consumo de ladrilhos. As fontes públicas usadas para estabelecer parâmetros incluíram as séries de construção e habitação do Destatis, indicadores de construção do Eurostat, estatísticas de comércio do UN Comtrade (códigos HS vinculados a ladrilhos cerâmicos) e resumos alfandegários ou comerciais de entidades comerciais alemãs e associações industriais europeias.

Em seguida, revisamos relatórios anuais de empresas, apresentações a investidores e imprensa de construção de boa reputação para mapear o comportamento de rotas para o mercado, a direção de preços e onde a demanda era mais forte (construção nova versus renovação). Quando necessário, assinaturas pagas de dados financeiros e notícias corporativas foram usadas para confirmar divisões de receita e o momento de eventos, e um banco de dados de importação e exportação em nível de embarque foi usado seletivamente para verificar a coerência dos fluxos comerciais e dos valores unitários. A lista de fontes documentais não é exaustiva, e outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar as premissas documentais em relação ao que vendedores e compradores estavam observando na Alemanha, especialmente em relação a preços, mix de produtos e demanda impulsionada por renovação. As discussões abrangeram fabricantes, importadores, distribuidores, varejistas e grandes instaladores, e os dados foram então verificados cruzadamente com arquitetos e partes interessadas em projetos comerciais para reduzir viés unilateral.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 43% | |

| Empresas menores: 16% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O modelo central usou uma abordagem top-down, na qual a atividade de construção e renovação da Alemanha, juntamente com a penetração de ladrilhos em acabamentos-chave de edifícios, foram traduzidas em um pool de demanda de valor e expressas em USD. Para manter os totais fundamentados, corroboramos o resultado com aproximações bottom-up seletivas, incluindo uma consolidação das receitas de fornecedores amostrados, verificações de canal sobre volumes de importação e uma verificação cruzada de preço vezes volume para formatos comuns.

As entradas tratadas como "impressões digitais" de mercado incluíram início e conclusão de construções habitacionais, atividade de renovação e retrofit, a divisão entre piso e parede por caso de uso, a mudança de mix em direção ao porcelanato e formatos maiores, e movimentos de preço médio de venda. Também tratamos os efeitos dos custos de energia de fabricação e as variações de custos relacionadas ao frete como parte dos ajustes observados no PMV. A dependência de importação e os fluxos comerciais foram usados como uma verificação prática adicional, pois a Alemanha é um grande mercado consumidor que obtém volumes significativos de fora.

Para a previsão, usamos análise de cenários apoiada por suavização simples de séries temporais nos principais fatores, e depois revisamos as premissas com respondentes primários para garantir realismo. Quando um ponto de dado bottom-up estava faltando para canais menores ou varejo fragmentado, preenchemos a lacuna usando participações de canal conservadoras, e depois retestamos os totais implícitos em relação aos valores comerciais e sinais de atividade de construção.

Validação de dados e ciclo de atualização

Antes da aprovação final, comparamos o valor de mercado modelado com sinais independentes, incluindo a direção da atividade de construção, mudanças no valor das importações e a tendência de preços relatada por distribuidores e instaladores para ladrilhos cerâmicos. Os valores discrepantes foram investigados, e quando a variação não podia ser explicada por mix, momento ou efeitos cambiais, recontatamos as fontes para validar a premissa e ajustar as entradas.

Foi seguida uma revisão em múltiplas etapas, na qual as premissas, os cálculos intermediários e os resultados finais foram verificados por outro analista, e depois revisados novamente para consistência interna entre segmentos e anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes choques de preços, mudanças regulatórias ou quedas súbitas de demanda. Pouco antes da entrega, é realizada uma verificação final para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado alemão de ladrilhos cerâmicos comparada a outras estimativas publicadas

É normal ver tamanhos de mercado diferentes para ladrilhos cerâmicos porque as empresas podem não concordar sobre o que conta como ladrilhos cerâmicos, quais anos são tratados como ano-base e como os preços são convertidos para USD. As diferenças também vêm de como a demanda de renovação é medida, como as importações são avaliadas e com que rapidez o modelo é atualizado quando os preços mudam.

A tabela indica uma dispersão explicada principalmente pelo escopo e pelo tratamento de preços, e não pela direção da demanda. Alguns números publicados parecem misturar ladrilhos com materiais de acabamento adjacentes, ou aplicam um multiplicador amplo de materiais de construção que pode sobrestimar o valor dos ladrilhos em um mercado dominado por renovação. A tabela de referência mostra um valor de 2025 mais baixo do que duas estimativas mais amplas, porque no modelo da Mordor Intelligence o total está limitado às vendas de ladrilhos cerâmicos dentro da Alemanha (ladrilhos de piso e parede) e não adiciona serviços de instalação ou revestimentos não cerâmicos ao mesmo número.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,02 bilhões de USD (2025) | |

| Associação do Setor A | 2,28 bilhões de USD (2025) | Frequentemente reportado usando totais mais amplos de revestimentos que podem incluir o valor de instalação ou materiais de superfície adjacentes, e depois alocado a ladrilhos usando proporções simplificadas. |

| Consultoria Global B | 2,45 bilhões de USD (2025) | Pode usar um proxy de demanda construído a partir de gastos com construção, com premissas agressivas de intensidade de uso de ladrilhos e aumento mais rápido de PMV, o que pode sobrestimar o valor quando há mudanças de mix e descontos presentes. |

Entre os três números, a principal lição é que os limites de escopo e a lógica de preços explicam a maior parte da diferença. Ao manter o pool de demanda vinculado à atividade de construção, aos sinais comerciais e aos preços testados por entrevistas, o número final permanece rastreável a etapas claras que podem ser repetidas e revisadas ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado alemão de revestimentos cerâmicos?

O mercado está avaliado em USD 2,08 mil milhões em 2026 e está projetado para atingir USD 2,41 mil milhões até 2031.

Qual o tipo de produto com maior quota?

O porcellanato lidera com 45,12% das receitas de 2025, favorecido pela resistência ao gelo e disponibilidade em grande formato.

A que ritmo está a crescer o retalho online de revestimentos cerâmicos na Alemanha?

As vendas online estão previstas para expandir a uma CAGR de 10,21% até 2031, à medida que os compradores adotam showrooms digitais e ferramentas de realidade aumentada.

Por que razão os painéis de porcellanato de espessura reduzida estão a ganhar popularidade nas fachadas?

Reduzem a carga estrutural, facilitam designs de ecrã de chuva ventilado e ajudam os edifícios a cumprir as normas de desempenho energético da UE.

Como é que os subsídios de energia apoiam a procura de revestimentos?

O programa BEG permite aos proprietários deduzir até EUR 40.000 (USD 46.880) dos custos de renovação, sendo o assentamento de revestimentos explicitamente elegível para reembolso.

Página atualizada pela última vez em: