Tamanho e Participação do Mercado de Nanotubos de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

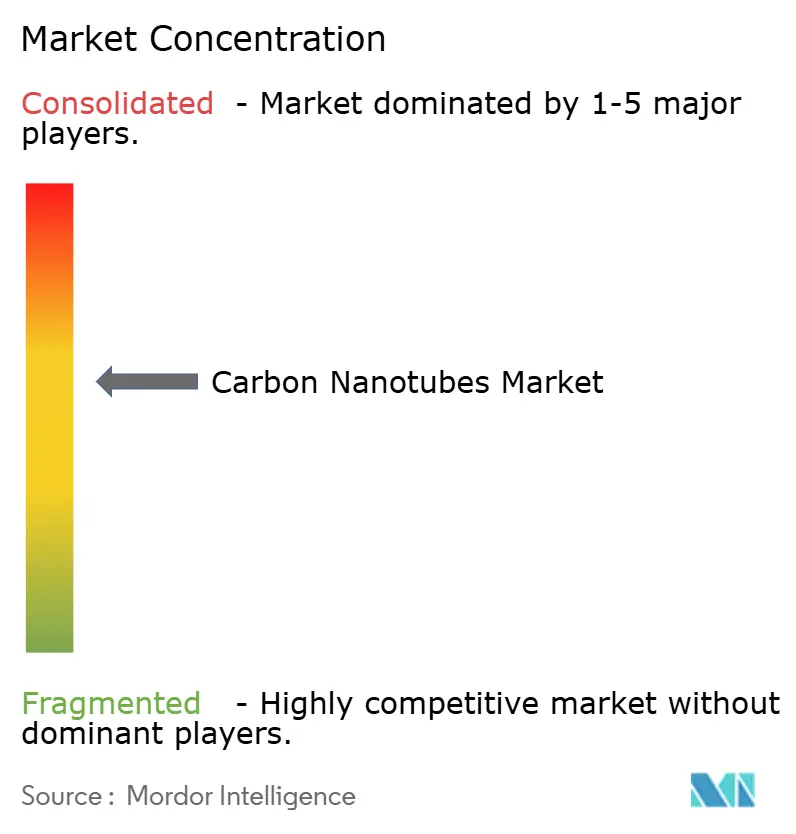

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanotubos de Carbono por Mordor Intelligence

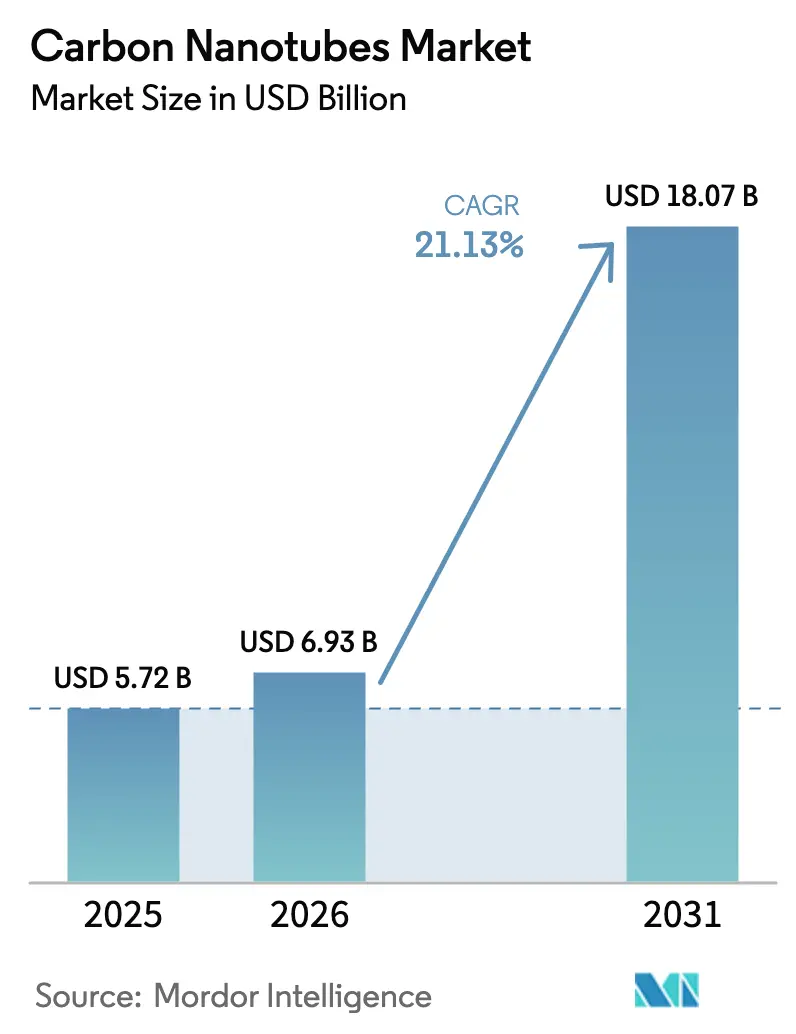

O tamanho do Mercado de Nanotubos de Carbono deve crescer de USD 5,72 bilhões em 2025 para USD 6,93 bilhões em 2026 e está previsto para atingir USD 18,07 bilhões até 2031 a um CAGR de 21,13% no período 2026-2031. A demanda cresce à medida que os fabricantes de células de íons de lítio substituem o negro de fumo por aditivos de nanotubos que elevam a condutividade elétrica em 10% enquanto reduzem a carga de aditivos em 30%. A mudança impulsiona as variantes de paredes múltiplas, que equilibram desempenho e custo para eletrodos de baterias, compósitos poliméricos e plásticos condutores. As linhas de deposição química de vapor (CVD) de fluxo contínuo agora entregam ganhos de rendimento oito vezes superiores aos reatores de leito fixo, comprimindo os custos de produção e ampliando as margens brutas para fornecedores de alto volume. A Ásia-Pacífico lidera a expansão de capacidade, impulsionada pela China e pela Coreia do Sul, onde plantas de baterias de gigawatt-hora ancoram compromissos de fornecimento de longo prazo.

Principais Conclusões do Relatório

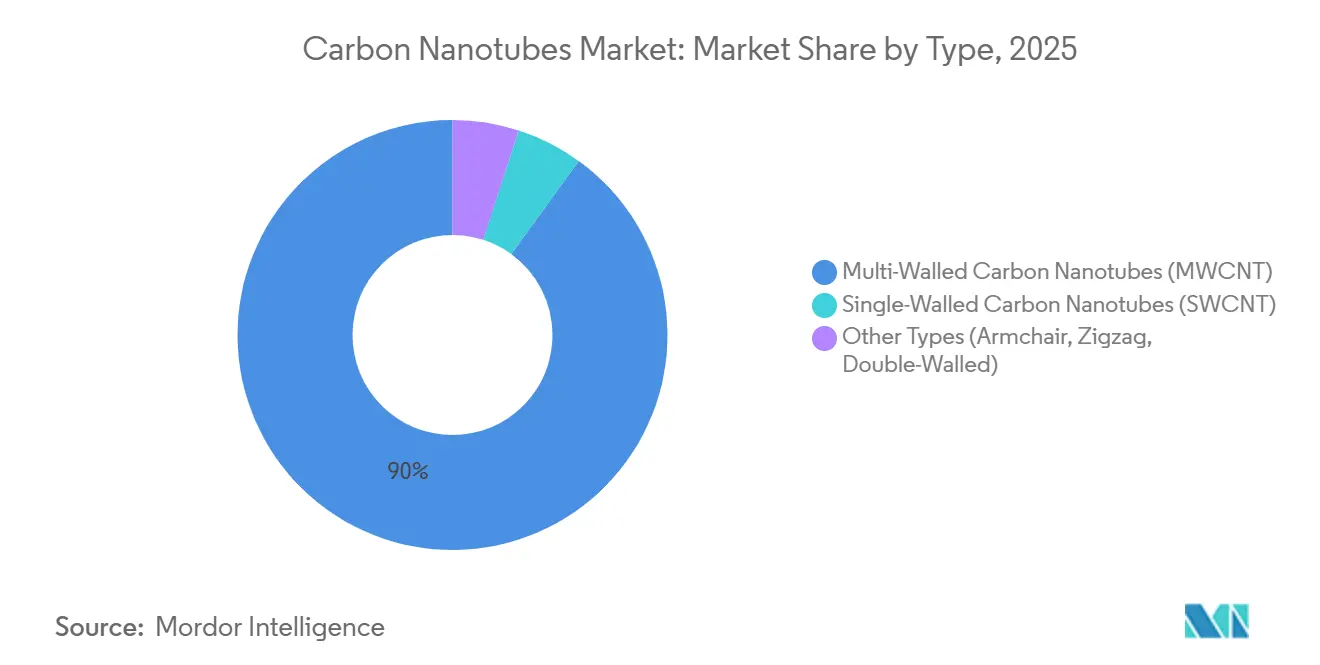

- Por tipo, as variantes de paredes múltiplas detinham 90,03% da participação do mercado de nanotubos de carbono em 2025 e devem crescer a um CAGR de 20,67% durante 2026-2031.

- Por método de fabricação, a deposição química de vapor (CVD) representou 70,21% do tamanho do mercado de nanotubos de carbono em 2025 e deve crescer a um CAGR de 21,80% durante 2026-2031.

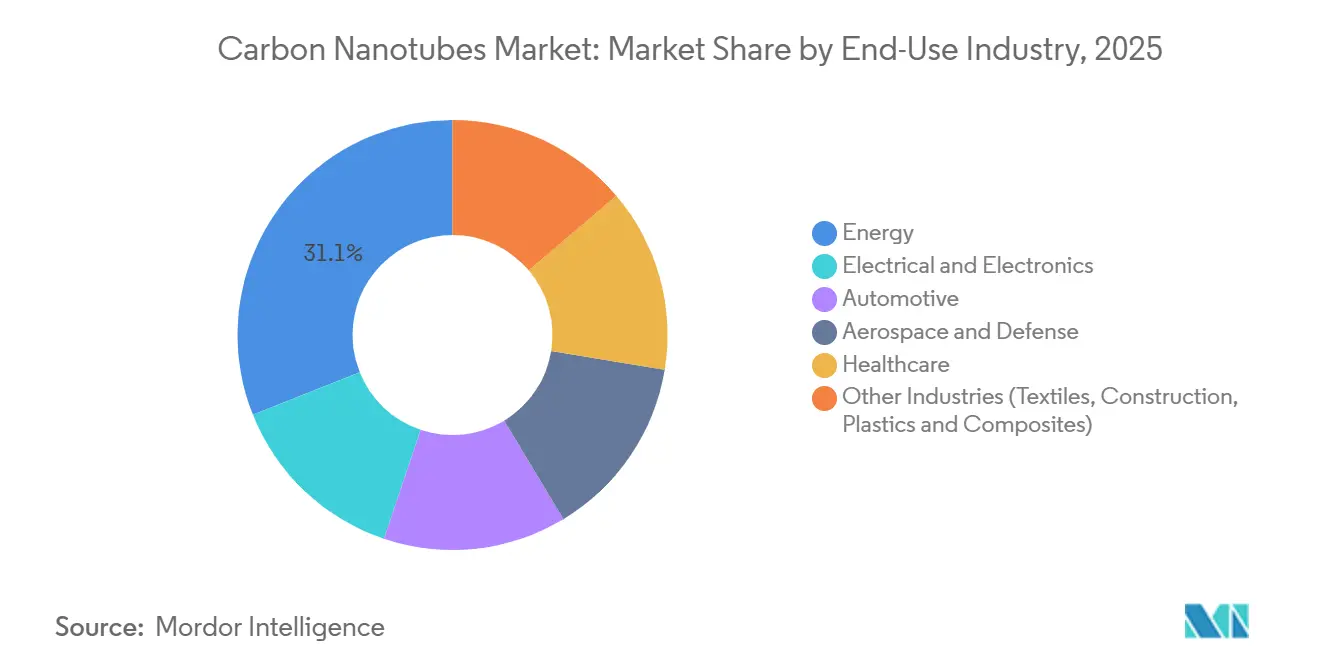

- Por setor de uso final, as aplicações de energia lideraram com 31,06% de participação na receita em 2025; a área de saúde está prevista para expandir a um CAGR de 32,42% durante 2026-2031.

- Por geografia, a Ásia-Pacífico capturou 54,45% da participação do mercado de nanotubos de carbono em 2025 e está projetada para registrar um CAGR de 21,67% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nanotubos de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da mobilidade elétrica acelerando a demanda por nanotubos de carbono | +6.2% | Global, forte na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Avanço na produção de íons de lítio de alta densidade energética e supercapacitores | +5.8% | Núcleo na APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Impulso aeroespacial por compósitos estruturais ultraleves | +3.1% | América do Norte, UE, Oriente Médio emergente | Longo prazo (≥ 4 anos) |

| Integração da manufatura aditiva para filamentos condutores | +2.4% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Requisitos de fiação de interconexão para computação quântica | +1.2% | América do Norte, centros de pesquisa selecionados na UE e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Mobilidade Elétrica Acelerando a Demanda por Nanotubos de Carbono

Os pacotes de baterias de veículos elétricos agora incorporam 0,5-2,0% em peso de nanotubos de carbono para manter as vias de elétrons em ânodos de silício-grafite que se expandem durante o ciclo. As quatro plantas sul-coreanas da LG Chem entregam uma produção de 6.100 toneladas/ano sob contratos plurianuais com montadoras de primeiro nível, garantindo o fornecimento para lançamentos de plataformas globais. O plano de Veículos de Nova Energia da China estabelece um requisito de 50.000 toneladas/ano de nanotubos de carbono até 2025, já igualado pela capacidade de 12.000 toneladas/ano em um único local da Jiangsu Cnano. A migração para as químicas de fosfato de ferro e lítio intensifica a demanda porque as células LFP necessitam de cargas mais elevadas de aditivos condutores. Os protótipos de estado sólido da QuantumScape e da Samsung SDI incorporam coletores de corrente de nanotubos, posicionando os nanotubos de carbono como uma solução de transição ao longo da década de 2030.

Avanço na Produção de Íons de Lítio de Alta Densidade Energética e Supercapacitores

As florestas de nanotubos de carbono alinhadas verticalmente entregam áreas de superfície acima de 1.000 m²/g que impulsionam densidades de potência de supercapacitores de 10-15 kW/kg. A Resonac Holdings fornece dispersões para módulos híbridos leves de 48 V que amortecem picos de carga e prolongam a vida útil do pacote. Os cátodos de nanotubos de carbono-enxofre em laboratório atingiram 400 Wh/kg, embora os prazos comerciais dependam da mitigação de polissulfetos. A Kumho Petrochemical opera uma planta de 1.200 toneladas/ano que fornece graus de alta pureza com <100 ppm de metais para supercapacitores. Projetos de rede na Califórnia e na Alemanha testam bancos de supercapacitores de nanotubos de carbono que poderiam absorver 5.000 toneladas/ano até 2030, uma vez que os custos caiam abaixo de USD 200/kWh.

Impulso Aeroespacial por Compósitos Estruturais Ultraleves

A Toray Industries investiu JPY 5 bilhões de 2024 a 2026 para ampliar pré-impregnados aprimorados com nanotubos de carbono que reduzem o peso da estrutura da aeronave em 20% enquanto adicionam blindagem contra interferência eletromagnética acima de 60 dB[1]Toray Industries, "Relatório Anual 2025," toray.com . Testes da NASA mostram que 1% em peso de nanotubos de carbono em epóxi aumenta a resistência a raios em 40%, facilitando os obstáculos de certificação. Airbus e Boeing avaliam resinas dopadas com nanotubos de carbono para longarinas de asas que podem proporcionar 12% de economia de combustível ao longo da vida útil. Programas de defesa buscam radomes de nanotubos de carbono que suportem cargas térmicas a Mach 5 enquanto permanecem transparentes ao radar. A funcionalização NC7000 da Nanocyl melhora a dispersão em laminados, embora a qualificação aeroespacial se estenda de três a cinco anos.

Integração da Manufatura Aditiva para Filamentos Condutores

Os filamentos para impressão 3D preenchidos com nanotubos de carbono permitem a produção rápida de invólucros de antenas, gaxetas de blindagem eletromagnética e circuitos flexíveis, reduzindo os ciclos de prototipagem de semanas para horas. A Applied Nanostructures fornece graus de parede simples para ferramentas aeroespaciais onde a dissipação estática é crítica. Plantas automotivas imprimem invólucros de sensores de nanotubos de carbono-PLA, atingindo condutividade de 10^6 S/m a 10% em peso de carga, eliminando etapas secundárias de metalização. A Stratasys e a Ultimaker comercializam impressoras com perfis de filamentos de nanotubos de carbono, transferindo a tecnologia do laboratório para a fábrica. Os desafios de abrasão dos bicos impulsionaram projetos de pontas de rubi que quintuplicam a vida útil, reduzindo o custo total de propriedade. As emendas à ISO/ASTM 52900 para cobrir compósitos de nanotubos de carbono acelerarão a adoção em setores regulamentados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Toxicologia ocupacional e endurecimento da regulamentação de nanomateriais na UE e nos EUA | -2.8% | UE, América do Norte, monitoramento na APAC | Curto prazo (≤ 2 anos) |

| Concorrência do grafeno e dos nanotubos de nitreto de boro em aplicações térmicas | -1.9% | Global, intensa em eletrônicos e compósitos | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de matérias-primas petroquímicas durante a transição verde | -1.5% | Global, aguda onde as importações de gás dominam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Toxicologia Ocupacional e Endurecimento da Regulamentação de Nanomateriais na UE e nos EUA

A Agência Europeia de Produtos Químicos listou os nanotubos de carbono de paredes múltiplas como substâncias de muito elevada preocupação no Anexo XIV do REACH em 2024, desencadeando onerosos pedidos de autorização para usuários acima de 1 tonelada/ano[2]Agência Europeia de Produtos Químicos, "Decisão do Anexo XIV do REACH 2024," echa.europa.eu. O NIOSH estabeleceu um limite de exposição de 1 µg/m³ que obriga ao manuseio em ambiente fechado e ao monitoramento de aerossóis em tempo real, acrescentando USD 2-5 milhões em despesas de capital para plantas de médio porte. Fibras longas de nanotubos de carbono com comprimento superior a 15 µm apresentam inflamação semelhante ao amianto nos pulmões de roedores, embora a epidemiologia humana permaneça limitada. Empresas europeias menores veem os custos de conformidade ultrapassando 15% da receita, acelerando a consolidação. A harmonização da terminologia ISO 80004 ajuda, mas as implementações nacionais divergentes ainda dificultam as cadeias de fornecimento transfronteiriças. Os produtores investem em tratamentos de superfície que reduzem as razões de aspecto abaixo de 10:1, uma estratégia que os primeiros ensaios in vitro sugerem reduzir a citotoxicidade.

Concorrência do Grafeno e dos Nanotubos de Nitreto de Boro em Aplicações Térmicas

As nanoplaquetas de grafeno atingem condutividades térmicas no plano de 3.000-5.000 W/m-K, superando os compósitos de nanotubos de carbono em dissipadores de calor bidimensionais para smartphones e módulos de LED. Os nanotubos de nitreto de boro oferecem condução de calor semelhante enquanto permanecem eletricamente isolantes, sendo preferidos em eletrônica de potência de alta tensão. As plantas chinesas de grafeno em escala reduziram os preços de múltiplas camadas para USD 100-200/kg em 2025, pressionando a vantagem de custo dos nanotubos de carbono em funções não condutoras. As misturas híbridas de grafeno e nanotubos de carbono adicionam complexidade às cadeias de fornecimento e à garantia de qualidade. Os depósitos de patentes para tintas condutoras de grafeno cresceram 40% em relação ao ano anterior em 2024, sugerindo risco de substituição em eletrônicos impressos se os problemas de resolução de impressão forem resolvidos. Os fornecedores de nanotubos de carbono contra-argumentam enfatizando razões de aspecto superiores para percolação, flexibilidade para dispositivos vestíveis e históricos aeroespaciais validados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes de Paredes Múltiplas Dominam os Volumes Sensíveis ao Custo

Os nanotubos de carbono de paredes múltiplas comandaram 90,03% da participação do mercado de nanotubos de carbono em 2025 e estão previstos para avançar a um CAGR de 20,67% até 2031. Os preços entre USD 50-300/kg garantem tração em linhas de baterias, compósitos e plásticos onde a sensibilidade ao custo supera a condutividade máxima. Os preços de USD 1.500-2.000/kg dos graus de parede simples os confinam a usos em semicondutores e computação quântica que valorizam a pureza e a estreita distribuição de diâmetros. As variantes emergentes de poucas paredes da OCSiAl preservam 70% da condutividade dos nanotubos de carbono de parede simples a 40% do custo, atraindo fabricantes de baterias que visam reduzir as cargas de aditivos sem sacrificar o desempenho. Os nanotubos de carbono de parede simples do tipo armchair visam filmes condutores de OLED quando a resistência de folha cair abaixo de 100 Ω/sq, um marco esperado dentro de três anos.

A escalabilidade do fornecimento favorece a matéria-prima de paredes múltiplas porque as megaplantas de CVD entregam volumes inatingíveis com HiPco ou ablação a laser. O tamanho do mercado de nanotubos de carbono para produtos de paredes múltiplas está projetado para superar USD 13 bilhões até 2031 nos cenários de demanda do caso base. A aprovação regulatória é mais tranquila, pois diâmetros maiores reduzem a biopersistência das fibras. No entanto, as linhas premium de parede simples mantêm margens elevadas por meio de purificação protegida por propriedade intelectual, comandando 30-40% de EBIT. Os produtores que abrangem ambos os níveis protegem os fluxos de receita, capturando vendas de commodities de alto volume enquanto cultivam nichos especializados em fotônica e dispositivos quânticos.

Por Método de Fabricação: CVD Escala Enquanto a Descarga de Arco Recua

Os processos de CVD geraram 70,21% da produção de 2025 e sustentarão um CAGR de 21,80%, consolidando a liderança à medida que os reatores de recirculação de gás elevam a eficiência de conversão para 95% e reciclam catalisadores. O HiPco mantém um tamanho de mercado considerável para linhas de parede simples de grau eletrônico, embora os limites de batelada e as altas pressões de CO limitem a produção diária. A descarga de arco encolheu, e o volume de ablação a laser está relegado ao fornecimento laboratorial, onde a pureza supera a economia. A recuperação de metano em circuito fechado da Raymor reduz os custos de matéria-prima em 60%, sustentando um contrato de USD 25 milhões no setor de baterias assinado em 2025.

As perspectivas dependem da intensidade energética e da conformidade regulatória. O CVD aprimorado por plasma a 400 °C promete crescimento direto em filmes poliméricos para eletrônicos vestíveis, um nicho que poderia capturar 5% do tamanho do mercado de nanotubos de carbono ao longo do período de previsão se os testes de escalabilidade forem bem-sucedidos. A descarga de arco permanece essencial para pesquisas de protótipos, pois produz cristais pristinos, mas o consumo de eletricidade de 10 kWh/g compromete a viabilidade comercial. Os produtores pivotam para linhas de CVD modulares que podem acompanhar a demanda regional, reduzindo os prazos de logística de trimestres para semanas.

Por Setor de Uso Final: Energia Lidera Enquanto a Saúde Cresce Rapidamente

As aplicações de energia absorveram 31,06% do volume de 2025, refletindo o uso consolidado em baterias de íons de lítio e supercapacitores. A saúde registra o CAGR mais rápido de 32,42% à medida que os biossensores e carreadores de fármacos baseados em nanotubos de carbono avançam por ensaios de Fase I. A demanda elétrica e eletrônica é impulsionada por tintas condutoras para placas de circuito impresso e filmes de blindagem de radiofrequência. No setor automotivo, os compósitos reforçados com nanotubos de carbono reduzem o peso das peças sem sacrificar a rigidez. A demanda dos setores aeroespacial e de defesa é impulsionada pela proteção contra raios e compósitos transparentes ao radar.

Até 2031, o tamanho do mercado de nanotubos de carbono para a área de saúde deve ganhar impulso significativo quando as plataformas de biossensoriamento, imageamento e entrega direcionada obtiverem aprovação regulatória. A demanda automotiva escala com a produção de veículos elétricos; 50-200 g de nanotubos de carbono por pacote de baterias se traduz em volumes de múltiplas quilotoneladas quando a produção global de veículos elétricos atingir 30 milhões de unidades. O crescimento aeroespacial depende dos prazos de qualificação, mas a especificação de longarina de asa do Boeing 777X poderia consumir 500 toneladas/ano a partir de 2027. A construção e os têxteis permanecem nichos, mas se expandem de forma constante à medida que tecidos inteligentes e concreto blindado contra radiofrequência encontram novos adotantes.

Análise Geográfica

A Ásia-Pacífico dominou com 54,45% do volume de 2025 e está prevista para crescer a um CAGR de 21,67% durante 2026-2031. O complexo de 12.000 toneladas/ano da Jiangsu Cnano na China e a rede de 6.100 toneladas/ano da LG Chem na Coreia do Sul ancoram os pipelines de fornecimento regionais para CATL, BYD, Samsung SDI e SK Innovation. O Japão prioriza linhas de alta pureza para aeroespacial e semicondutores, aproveitando a expansão de pré-impregnados de ¥5 bilhões da Toray. A Índia depende de importações hoje, mas os incentivos sob seu esquema PLI poderiam impulsionar projetos domésticos de CVD até 2028. Os preços regionais situam-se em USD 50-80/kg para graus de paredes múltiplas devido à integração em matérias-primas petroquímicas e economias de escala.

O crescimento do mercado da América do Norte é influenciado pelo fornecimento doméstico dos setores aeroespacial, de defesa e de armazenamento de energia. Os créditos fiscais da Lei de Redução da Inflação apoiam uma potencial nova capacidade de 2.000 toneladas/ano colocada junto a gigafábricas de baterias. A Raymor do Canadá comercializa nanotubos de carbono de plasma de baixo carbono alimentados por energia hidrelétrica, enquanto o México oferece serviços de dispersão e composição para fornecedores automotivos.

A demanda capturada de nanotubos de carbono na Europa é impulsionada pelo impulso da Aliança Europeia de Baterias por aditivos condutores locais. A Nanocyl e a Arkema operam plantas de médio porte atendendo às plataformas da Airbus e da Stellantis, mas a conformidade com o REACH adiciona camadas de custo que pressionam os participantes menores. As linhas do Reino Unido da Thomas Swan garantem a demanda de defesa onde as regras ITAR desincentivam as importações asiáticas. A América do Sul e o Oriente Médio-África estão testemunhando crescimento gradual do mercado, com o Brasil importando nanotubos de carbono para agroquímicos e a Arábia Saudita estudando a integração petroquímica como parte da Visão 2030.

Panorama regulatório

A regulamentação para nanotubos de carbono está se tornando mais rigorosa em torno da identificação específica de nanoformas, do controle de exposição no ambiente de trabalho e da comunicação padronizada de riscos. Na União Europeia, a Agência Europeia de Substâncias Químicas (ECHA) aplica os requisitos de nanoformas do REACH para caracterização e registro, e o contexto do relatório observa que os CNTs de paredes múltiplas foram listados como substâncias de altíssima preocupação em 2024, o que aumenta os encargos de autorização e conformidade para usuários acima de determinados limites de volume. Nos Estados Unidos, a Agência de Proteção Ambiental dos EUA (EPA) finalizou as Regras de Novo Uso Significativo (SNURs) para determinados nanotubos de carbono de paredes múltiplas (em vigor a partir de 10 de fevereiro de 2025), o que amplia as obrigações de notificação e gestão de risco para os novos usos designados.

Os órgãos de normalização também estão moldando o acesso ao mercado ao definir como os CNTs são medidos e documentados. A ISO/TS 13329:2024 fornece orientações para a elaboração de Fichas de Dados de Segurança (FDS) para nanomateriais, enquanto a ISO/TS 23690:2023 apoia os testes de impureza para CNTs de paredes múltiplas, ajudando a harmonizar a qualificação de clientes e a documentação de envios internacionais. Em maio de 2026, a ISO/TC 229 aprovou um novo projeto focado na caracterização de amostras de pó de nanotubos de carbono de paredes múltiplas, reforçando a transição para especificações rastreáveis e baseadas em métodos, cada vez mais exigidas por grandes compradores de baterias, aeroespacial e eletrônicos.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas de hidrocarbonetos e carbono (gás natural, correntes petroquímicas) e os fornecedores de catalisadores ou consumíveis, avançando para a síntese de CNTs, principalmente por deposição química em fase vapor (CVD) para volumes comerciais, seguida de purificação, funcionalização e formulação em pós, pastas (slurries) e masterbatches. As capacidades de formulação e dispersão são nós de valor agregado essenciais, pois traduzem o desempenho dos CNTs em pastas de eletrodos, compostos poliméricos, tintas condutoras e sistemas de silicone que os transformadores a jusante podem processar em escala. A cadeia se estende aos materiais de baterias e fabricação de células, aos compostadores de plásticos e compósitos, aos formuladores de pré-impregnados e resinas aeroespaciais, aos fornecedores de materiais eletrônicos e, em volumes menores, aos desenvolvedores biomédicos e de sensores.

Parcerias recentes também apontam para cadeias de suprimento regionalizadas e específicas por aplicação. A CHASM Advanced Materials e a Ingevity assinaram um acordo de licenciamento (novembro de 2025) para a tecnologia de produção de CNT NTeC-E da CHASM, com o objetivo de fabricar aditivos de CNT voltados para baterias na América do Norte e em determinados países europeus, refletindo a localização para ecossistemas de gigafactories. Na Ásia, a UP Catalyst e a SGC Energy anunciaram uma parceria de demonstração na Coreia do Sul (abril de 2026) para produção local de CNT e grafite, enquanto a OCSiAl vinculou sua unidade na Sérvia a uma plataforma de baterias automotivas por meio de uma seleção como fornecedora da PowerCo (Volkswagen Group), anunciada em junho de 2026. Esses movimentos evidenciam onde o poder de negociação se concentra: plataformas de baterias de alto volume e dispersões qualificadas atraem valor para o segmento a jusante, enquanto ativos de CVD em escala, controle analítico de qualidade e dados de FDS e caracterização prontos para conformidade sustentam o posicionamento dos fornecedores a montante.

Cenário Competitivo

O mercado de nanotubos de carbono é moderadamente fragmentado. Os líderes asiáticos buscam escala e liderança de preços, integrando matérias-primas e fidelizando clientes por meio de contratos plurianuais de baterias. As contrapartes ocidentais focam em nichos de alta margem em aeroespacial, defesa e semicondutores, onde as certificações e os mandatos de segurança de fornecimento superam o preço. As corridas de patentes centram-se no design de catalisadores e na funcionalização; a OCSiAl possui 180 patentes de catalisadores flutuantes, a Toray detém 95 registros de interface de compósitos e a Hyperion Catalysis guarda a fibra fundamental.

Disruptores emergem na pirólise de metano e no CVD aprimorado por plasma. A C-Zero visa matérias-primas de custo negativo por meio de coprodutos de hidrogênio, enquanto a FutureCarbon busca deposição a baixa temperatura em polímeros. A integração vertical se intensifica à medida que a LG Chem se integra retroativamente em craqueadores de etileno e a OCSiAl se integra prospectivamente em masterbatches, capturando valor ao longo da cadeia. A padronização ISO 80004 facilita o multifornecimento pelos clientes, inclinando a vantagem para fornecedores competitivos em custo. As empresas que oferecem dispersões prontas para uso nos solventes dos clientes capturam prêmios de preço de 20-30% ao simplificar o processamento a jusante.

Líderes do Setor de Nanotubos de Carbono

OCSiAl

LG Chem

Jiangsu Cnano Technology Co., Ltd.

Cabot Corporation

Toray Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os aditivos condutores para baterias continuam sendo a oportunidade de volume mais visível, com uma clara transição dos CNTs de aprimoradores de desempenho em células premium para a integração em plataformas de VE de massa e um suprimento mais regionalizado. O acordo de fornecimento da OCSiAl de junho de 2026 para fornecer aditivos de CNT de parede única para a PowerCo (Volkswagen Group) e sua plataforma de baterias Unified Cell indica um caminho direto para a absorção de CNTs a partir de arquiteturas de células padronizadas. Ações de capacidade reforçam essa tendência: a Zeon Corporation anunciou em abril de 2026 que expandirá a produção de CNTs de parede única em sua fábrica de Tokuyama em mais de dez vezes, com a iniciativa certificada pelo Ministério da Economia, Comércio e Indústria do Japão (METI) no âmbito de seu Plano de Garantia de Fornecimento para Baterias de Armazenamento, vinculando a expansão do fornecimento de CNTs a programas nacionais da cadeia de suprimentos de baterias.

Novos caminhos de fabricação e instalações localizadas ampliam o conjunto de oportunidades além das mega-plantas de CVD já estabelecidas, particularmente onde a intensidade de carbono e a segurança do fornecimento são restrições de aquisição. A China Petroleum Engineering & Construction Corp. (CPECC) colocou em operação uma linha em escala de milhares de toneladas em janeiro de 2026, utilizando craqueamento de gás natural com coproduto de hidrogênio, enquanto a NAWAH inaugurou uma instalação de fabricação de nanotubos de carbono verticalmente alinhados (VACNT) em Ohio em junho de 2026, com uma meta declarada de capacidade comercial (por área) para 2026. Junto com os movimentos de licenciamento e localização na América do Norte e Europa, esses desenvolvimentos criam espaço em branco para fornecedores capazes de entregar caracterização de nanoforma verificada, graus de baixa pureza metálica e dispersões prontas para uso em sistemas de anodo, plásticos condutores e aplicações de silicone e elastômeros, onde a qualificação e a conveniência de processamento moldam a velocidade de adoção.

Desenvolvimentos recentes do setor

- Junho de 2026: a OCSiAl foi selecionada pela PowerCo (Volkswagen Group) para fornecer aditivos de nanotubos de carbono de parede única TUBALL para anodos de grafite utilizados na plataforma de baterias Unified Cell, com material produzido na unidade da OCSiAl em Stara Pazova, na Sérvia. A seleção incorpora os CNTs em uma arquitetura de célula de VE padronizada e de alto volume, fortalecendo as cadeias de suprimento focadas na Europa para aditivos condutores.

- Dezembro de 2025: a OCSiAl abriu um novo laboratório na Sérvia focado no desenvolvimento de soluções de nanotubos de grafeno para sistemas de silicone líquido (LSR) e vulcanização à temperatura ambiente (RTV). O movimento amplia a capacidade de formulação e desenvolvimento de aplicações adjacentes aos CNTs, apoiando a diversificação para elastômeros industriais e compostos especiais de maior valor agregado.

- Julho de 2025: a Imerys Graphite & Carbon e a Cnano Technology anunciaram uma parceria para fornecer produtos em escala comercial, combinando capacidades de materiais de carbono e CNT para clientes a jusante. A colaboração visa soluções mais completas para as cadeias de suprimento de materiais de baterias e industriais, onde os compradores preferem cada vez mais portfólios de aditivos de carbono qualificados e prontos para aplicação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de nanotubos de carbono corresponde à receita proveniente da venda de materiais de CNT (incluindo pós, dispersões, pastas e masterbatches) para usuários finais e compostadores nas principais regiões, medida no ponto da primeira venda comercial.

Exclusões de escopo: excluímos o valor de peças e dispositivos finais a jusante nos quais os CNTs são apenas um aditivo incorporado e não são vendidos como um item de linha de material de CNT.

Visão geral da segmentação

- Por Tipo

- Nanotubos de Carbono de Paredes Múltiplas (MWCNT)

- Nanotubos de Carbono de Parede Simples (SWCNT)

- Outros Tipos (Armchair, Zigzag, Parede Dupla)

- Por Método de Fabricação

- Deposição Química de Vapor (CVD)

- Monóxido de Carbono de Alta Pressão (HiPco)

- Descarga de Arco

- Ablação a Laser

- Por Setor de Uso Final

- Elétrico e Eletrônico

- Energia

- Automotivo

- Aeroespacial e Defesa

- Saúde

- Outros Setores (Têxteis, Construção, Plásticos e Compósitos)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, mapear a demanda por aplicação e ancorar premissas que podem ser verificadas fora das entrevistas. Baseamo-nos em fontes públicas como as estatísticas de minerais e materiais do USGS, o US Census Bureau e a UN Comtrade para sinais comerciais, publicações da IEA sobre baterias e armazenamento de energia, e artigos técnicos de fontes como o NIST e periódicos revisados por pares que discutem o desempenho e as taxas de uso dos CNTs.

Também revisamos relatórios anuais de empresas, apresentações a investidores, brochuras de produtos e comunicados de imprensa para compreender expansões de capacidade, posicionamento de graus e formas típicas de expedição. Quando necessário, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes e registros de importação e exportação em nível de expedição para verificar cruzadamente produtores ativos e movimentos comerciais. Essas fontes documentais são apenas ilustrativas, e utilizamos referências públicas adicionais durante a coleta de dados e a validação de acompanhamento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas estruturadas e pesquisas curtas com produtores, distribuidores, compostadores e grandes usuários finais de CNT nos setores de baterias, eletrônicos e polímeros, seguidas de retornos quando as respostas não se alinhavam. Para uma visão global, os dados foram equilibrados entre APAC, EMEA e Américas, de modo que as premissas de precificação, tempo de adoção e mix de graus pudessem ser testadas em relação ao comportamento real de compra e venda.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Executivos C-level: 13% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 59% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual a produção, os movimentos comerciais e os sinais de adoção em nível de aplicação foram usados para reconstruir um conjunto regional de demanda endereçável por materiais de CNT, e o valor foi então derivado por meio de uma abordagem de preço combinado. Também verificamos os resultados com aproximações bottom-up seletivas, como a amostragem de receitas de fornecedores quando disponíveis, verificações de canal sobre faixas de PVM (preço de venda médio) típicas e verificações de sanidade de volume multiplicado pelo PVM para aplicações-chave, que foram usadas para ajustar os totais quando surgiam lacunas.

As principais entradas do modelo incluíram o crescimento da fabricação de baterias e a intensidade de aditivos condutores, a penetração de VE e armazenamento estacionário, a produção de compostos poliméricos onde os plásticos condutores são relevantes, as diferenças de preço médio de venda por forma de material (pó versus dispersão ou masterbatch) e o ritmo das adições de capacidade e das mudanças de utilização. A previsão utilizou análise de cenários, com o caso central ancorado no consenso de especialistas sobre o tempo de adoção e a evolução dos preços, testado em seguida sob estresse com ciclos de qualificação mais lentos ou aumentos mais rápidos da demanda de baterias. Quando a cobertura bottom-up estava incompleta para produtores menores, aplicamos fatores conservadores de lacuna vinculados a sinais observados de comércio e capacidade, e depois reverificamos em entrevistas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com verificações independentes, incluindo a direção do comércio, expansões de capacidade anunciadas e a demanda de volume implícita de grandes áreas de aplicação, e as variações foram investigadas antes da aceitação dos totais. Quando uma entrada gerava um salto anormal (por exemplo, uma mudança de PVM que não correspondia ao feedback dos clientes), ela era sinalizada, revisada e, em alguns casos, revalidada por meio de um recontato rápido.

Cada entregável passou por uma revisão de vários analistas em etapas, para manter as premissas, unidades e conversões consistentes entre regiões e anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inaugurações de plantas, interrupções no fornecimento ou movimentos acentuados nos custos de matéria-prima e energia. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual, sustentada por dados rastreáveis.

Estimativa da Mordor Intelligence para o mercado de nanotubos de carbono em comparação com outras estimativas publicadas

Os valores publicados para o mercado de CNT podem parecer muito distantes entre si porque o limite nem sempre é consistente, e porque as premissas de preço e volume mudam rapidamente nesse setor. As diferenças também surgem do ano selecionado como ponto de partida, da forma como as dispersões e masterbatches são tratados e do quão rigorosamente o valor das peças a jusante é excluído.

Ao rastrear as receitas de materiais de CNT na primeira venda e atualizar as premissas de preço e mix de formas com verificações de validação, a Mordor Intelligence mantém a estimativa vinculada ao que é efetivamente comercializado como material de CNT, em vez de contar o valor de componentes finais que apenas contêm CNTs.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,93 bilhões de USD (2026) | |

| Consultoria Global A | 3,71 bilhões de USD (2024) | Utiliza um ano-base anterior e pode subestimar a demanda mais recente impulsionada por baterias se o tempo de adoção e de expansão de capacidade não forem atualizados, o que reduz o tamanho inicial do mercado em comparação com um panorama de ano mais recente. |

| Editora Setorial B | 7,75 bilhões de USD (2025) | Pode incluir um limite de receita mais amplo, no qual o valor de produtos finais a jusante ou de adjacências mais amplas de nanomateriais é parcialmente capturado, o que pode elevar o total mesmo antes da aplicação do crescimento ano a ano. |

A dispersão entre as fontes reflete principalmente a seleção do ano e o que exatamente está sendo precificado, ou seja, material de CNT na primeira venda versus valor situado mais a jusante. O uso de um limite claramente definido e verificações repetíveis sobre adoção, mix de formas e evolução do PVM ajuda a manter o número final explicável e prático para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nanotubos de carbono em 2026?

O tamanho do mercado de nanotubos de carbono é de USD 6,93 bilhões em 2026, com um CAGR projetado de 21,13% até 2031.

Qual segmento detém a maior participação na demanda global?

As variantes de paredes múltiplas dominam com 90,03% da participação do mercado de nanotubos de carbono em 2025, impulsionadas pelo uso em baterias e compósitos.

Qual região lidera a produção e o consumo?

A Ásia-Pacífico representa 54,45% do volume de 2025 e continua a se expandir à medida que a China e a Coreia do Sul adicionam capacidade de CVD em grande escala.

Por que os nanotubos de carbono são importantes para as baterias de veículos elétricos?

A adição de 0,5-2,0% em peso de nanotubos de carbono aumenta a condutividade dos eletrodos, permitindo maior capacidade de taxa e maior vida útil em ciclos em pacotes de íons de lítio.

Quais são os principais desafios regulatórios enfrentados pelos produtores?

A classificação do REACH da UE como substância de muito elevada preocupação e os limites de exposição do NIOSH exigem sistemas onerosos de contenção e conformidade.

Quais empresas estão investindo em nova capacidade?

A OCSiAl está construindo uma planta de 10.000 toneladas/ano em Luxemburgo, a LG Chem elevou a produção sul-coreana para 6.100 toneladas/ano e a Jiangsu Cnano expandiu para 12.000 toneladas/ano.

Página atualizada pela última vez em: