Tamanho e Participação do Mercado de Nanocompósitos de Polímero

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanocompósitos de Polímero por Mordor Intelligence

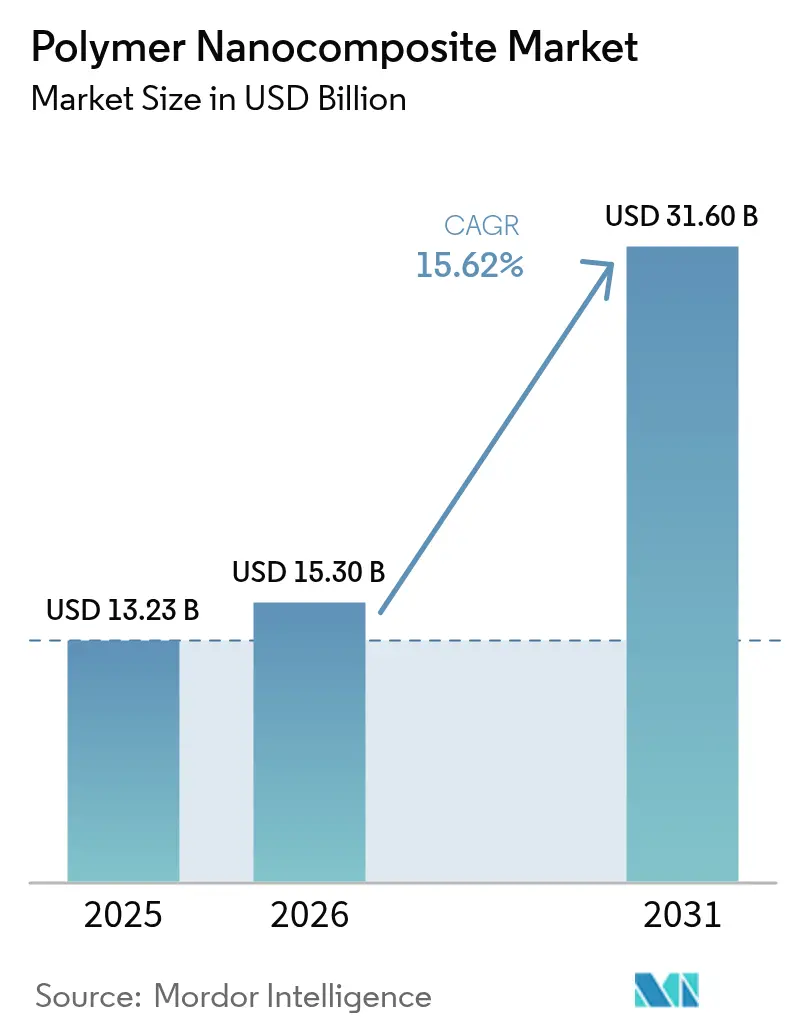

O tamanho do Mercado de Nanocompósitos de Polímero em 2026 é estimado em USD 15,3 bilhões, crescendo a partir do valor de 2025 de USD 13,23 bilhões, com projeções para 2031 indicando USD 31,6 bilhões, crescendo a um CAGR de 15,62% no período de 2026 a 2031. A demanda se acelera à medida que as cargas em nanoescala proporcionam ganhos simultâneos em resistência, condutividade térmica e desempenho de barreira, tornando o material central para peças leves de veículos elétricos, eletrônicos de alta densidade e embalagens de próxima geração. Os programas automotivos ancoram os volumes de curto prazo, enquanto a rápida expansão da infraestrutura 5G e as regulamentações de retardantes de chama sem halogênio ampliam a base de clientes. O progresso na redução de custos na produção de grafeno e nanotubos de carbono melhora a economia, e as cadeias de suprimentos regionais na Ásia-Pacífico encurtam os prazos de entrega, sustentando o momentum. Os investimentos em matrizes termoplásticas favoráveis à reciclagem posicionam ainda mais o mercado de nanocompósitos de polímero como solução preferida para os objetivos da economia circular.

Principais Conclusões do Relatório

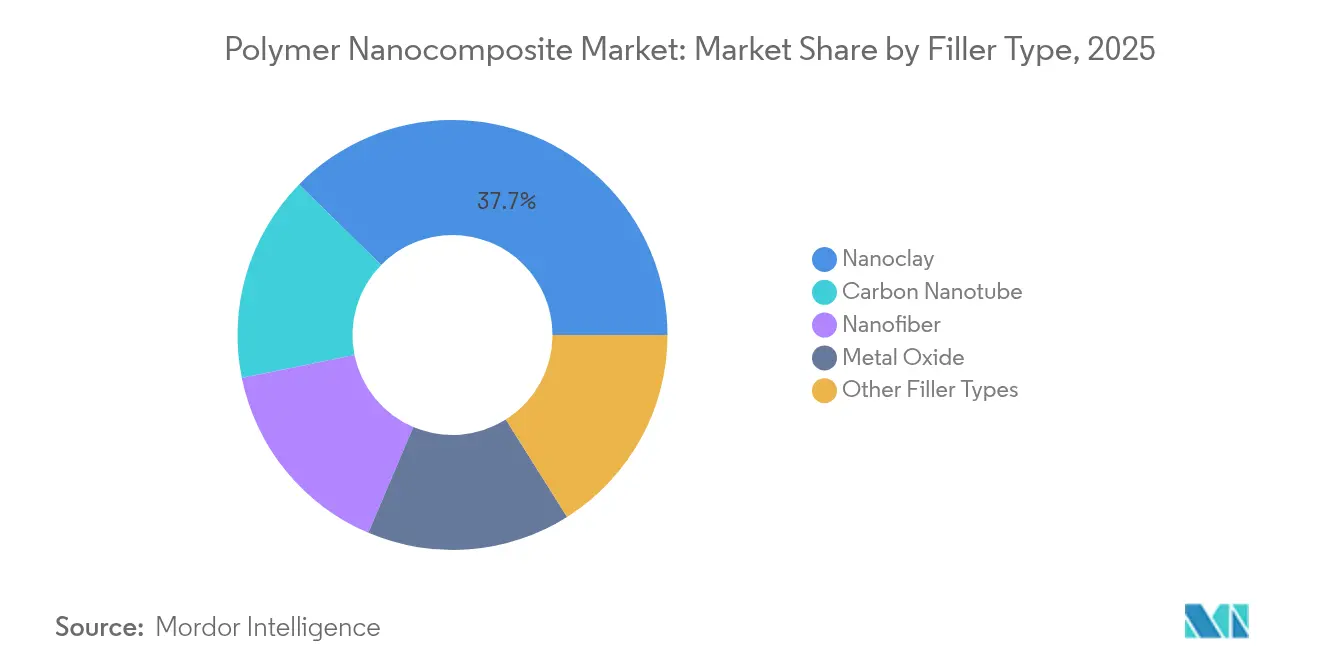

- Por tipo de carga, a nanoargila liderou com 37,65% de participação na receita em 2025; a categoria "outros tipos de carga", impulsionada por grafeno e nanodiamante, cresce mais rapidamente a um CAGR de 18,72% até 2031.

- Por matriz polimérica, os termoplásticos capturaram 53,74% da participação do tamanho do mercado de nanocompósitos de polímero em 2025, enquanto os termofixos registraram o maior CAGR de 17,63% até 2031.

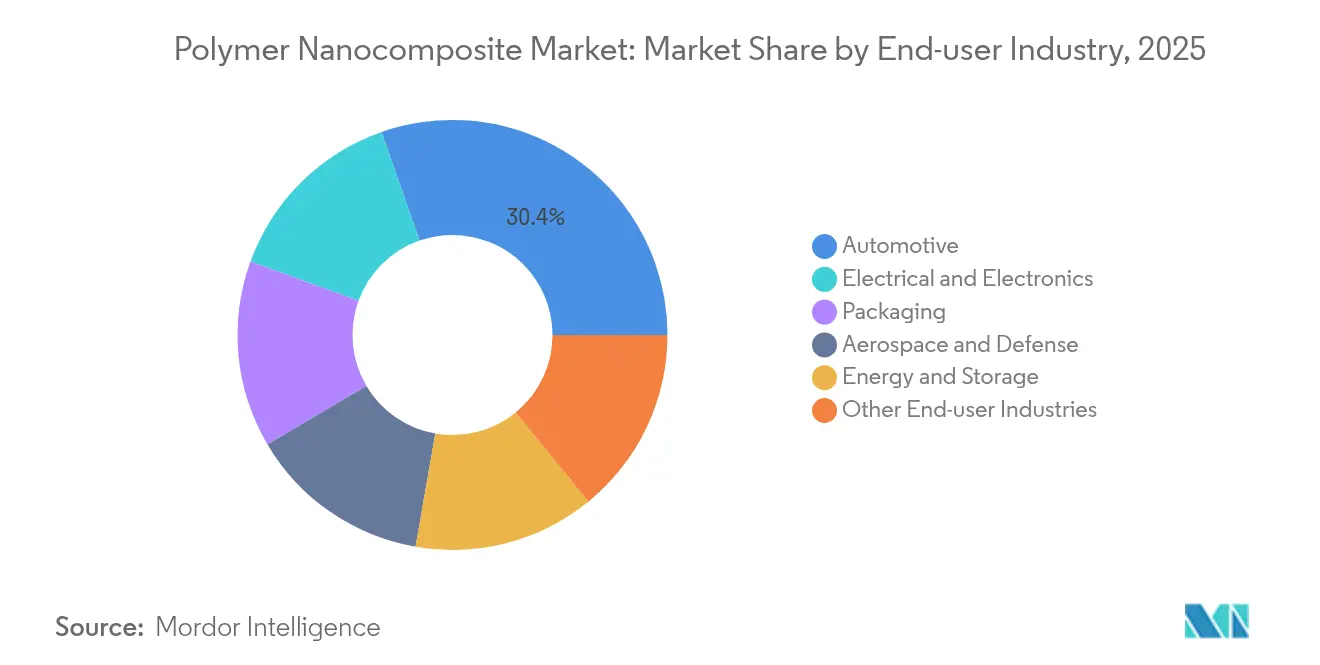

- Por setor do usuário final, o automotivo comandou 30,35% da participação do mercado de nanocompósitos de polímero em 2025 e está se expandindo a um CAGR de 17,21% até 2031.

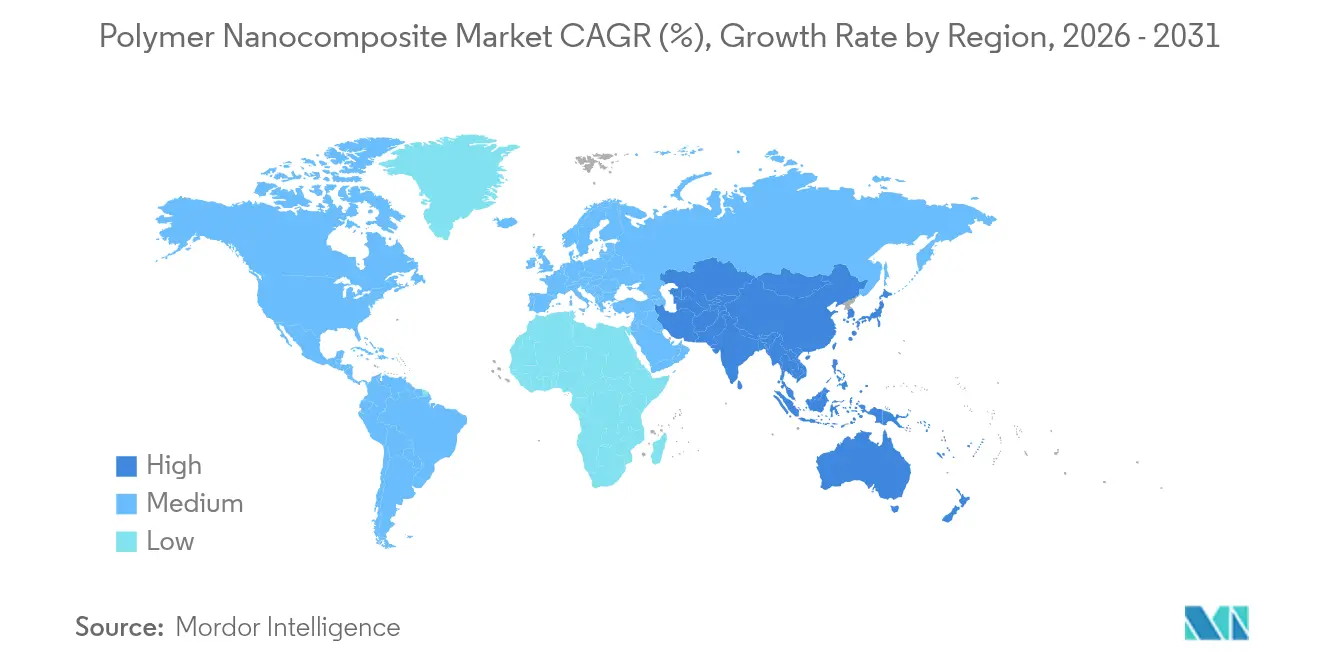

- Por geografia, a Ásia-Pacífico respondeu por 39,92% do mercado de nanocompósitos de polímero em 2025 e registra um CAGR de 18,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanocompósitos de Polímero

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens de alta barreira em alimentos e farmacêuticos | 3.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Metas de redução de peso em compósitos automotivos e de mobilidade | 2.8% | Núcleo na Ásia-Pacífico, expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Necessidades de gestão térmica em 5G e eletrônica de potência | 1.9% | Global, adoção antecipada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória por materiais retardantes de chama e sem halogênio | 1.6% | UE e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Materiais para alojamento de baterias em veículos elétricos | 1.2% | Global, com ganhos antecipados na China, Alemanha e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens de Alta Barreira em Alimentos e Farmacêuticos

Os nanocompósitos de polímero reduzem a transmissão de oxigênio abaixo de 0,1 cc/m²/dia, equiparando-se aos laminados multicamadas enquanto reduzem a espessura do filme em até 40%. As nanopartículas antimicrobianas de óxido metálico prolongam a vida útil, levando os processadores de alimentos a migrar de conservantes químicos para formatos de embalagem ativa[1]Walaa M. Abd El-Gawad, "Utilização de Nanocompósitos Acessíveis com Excelente Atividade Antimicrobiana em Revestimentos à Base de Água," Sci Rep, doi.org. Os produtos farmacêuticos sensíveis à umidade também se beneficiam, permitindo designs de blister de camada única que simplificam a reciclagem. A orientação da FDA sobre avaliação de risco de nanomateriais encurta os ciclos de aprovação, e a integração em linha elimina etapas de laminação, melhorando o rendimento e as taxas de desperdício.

Metas de Redução de Peso em Compósitos Automotivos e de Mobilidade

Os nanocompósitos termoplásticos reforçados com fibra de carbono proporcionam 40% de economia de massa em relação ao aço e suportam linhas de colocação automatizada de fibras, alinhando-se com programas de e-mobilidade de alto volume. A reciclabilidade impulsiona a economia ao longo de toda a vida útil, atendendo aos mandatos circulares. Além da redução de massa, as cargas em nanoescala melhoram a absorção de energia em colisões e amortece o NVH, permitindo designs de paredes finas. Os fabricantes de equipamentos originais europeus planejam cortes de peso de 20 a 25% até 2030, catalisando investimentos em resinas e reforços.

Necessidades de Gestão Térmica em 5G e Eletrônica de Potência

Os nanocompósitos de polímero carregados com grafeno superam 10 W/mK de condutividade térmica enquanto permanecem eletricamente isolantes, substituindo dissipadores de calor de alumínio em estações base com restrições de espaço. Os graus imprimíveis permitem geometrias em treliça que direcionam o calor para longe dos pontos críticos dos chips. A densificação das telecomunicações e a inferência de IA na borda aceleram a adoção, deslocando o design térmico de soluções passivas para soluções de materiais integrados.

Pressão Regulatória por Materiais Retardantes de Chama e Sem Halogênio

As restrições do REACH sobre compostos bromados impulsionam a adoção de sistemas de fósforo em nanoescala e de hidróxido metálico que reduzem a carga de aditivos em 40 a 60%, mas ainda atendem ao UL-94 V-0. As dispersões de hidróxido duplo em camadas formam barreiras de proteção térmica, preservando a tenacidade do polímero. Painéis de construção e interiores ferroviários lideram a demanda inicial, e os fornecedores aproveitam as credenciais de conformidade como pré-requisitos em licitações.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de composição e dispersão | 2.1% | Global, com impacto particular nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza de conformidade com nanotoxicidade/EHS | 1.4% | UE e América do Norte, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Desafios de escalonamento no fornecimento de grafeno e nanotubos de carbono | 1.8% | Global, com impacto agudo nos centros de manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Composição e Dispersão

A distribuição uniforme de cargas de alta razão de aspecto exige extrusoras de dupla rosca com cisalhamento intensificado, adicionando 200 a 400% ao custo de processamento em comparação com polímeros padrão. A funcionalização para conter a aglomeração de nanotubos introduz etapas adicionais e taxas de licenciamento[2]Comissão Europeia, "Regulamentos REACH para Nanomateriais e Micropartículas," ec.europa.eu . As rotas de pó seco e masterbatch reduzem o investimento de capital, mas ampliam a complexidade da cadeia de suprimentos. A pressão de custos limita a penetração em embalagens sensíveis ao preço e bens de consumo até que as economias de escala se materializem.

Incerteza de Conformidade com Nanotoxicidade/EHS

Protocolos de teste globais divergentes deixam os produtores navegando por múltiplos dossiês para materiais idênticos. Os pacotes de dados do REACH da UE para nanotubos de carbono frequentemente excedem USD 1 milhão, paralisando a participação de pequenas e médias empresas. Os segmentos de contato com alimentos e dispositivos médicos atrasam os lançamentos aguardando orientações harmonizadas. Os consórcios do setor agora cofinanciam bibliotecas de toxicologia, mas o alinhamento regulatório ainda está a anos de distância, moderando o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Estabilidade da Nanoargila, Potencial do Grafeno

A nanoargila deteve 37,65% da participação do mercado de nanocompósitos de polímero em 2025, com base no baixo custo e no conhecimento estabelecido de extrusão de filmes. Os ganhos de barreira permitem uma redução de espessura de 5 a 7 µm em embalagens de salgadinhos sem comprometer a vida útil. Os nanotubos de carbono ocupam nichos premium onde a condutividade de 10³ S/m justifica o preço, enquanto as cargas de óxido metálico atendem às necessidades de proteção UV, antimicrobiana e retardante de chama. A categoria de outras cargas captura um CAGR de 18,72% à medida que os graus escaláveis de grafeno e nanodiamante desbloqueiam blindagem EMI e caminhos térmicos. Em conjunto, essas tendências sugerem uma diversidade crescente de formulações em vez do domínio de uma única carga.

Por Matriz Polimérica: Termoplásticos Dominam, Termofixos Aceleram

Os termoplásticos comandaram 53,74% do mercado de nanocompósitos de polímero em 2025, graças à capacidade de refusão e ao alinhamento com a infraestrutura de moldagem por injeção. Os nanocompósitos de polipropileno reduzem a massa da viga do para-choque em 18% enquanto atendem às normas de impacto para pedestres. Em contraste, os termofixos registram um CAGR de 17,63% impulsionado pela demanda aeroespacial, de pás de turbinas eólicas e de eletrônicos de alta temperatura. Os sistemas epóxi infundidos com nano-sílica elevam a temperatura de transição vítrea acima de 200 °C, atendendo às especificações de estruturas secundárias de aeronaves. As matrizes de base biológica emergem como um nicho, combinando nanofibras de celulose com PLA para atender aos mandatos de compostabilidade.

Por Setor do Usuário Final: Automotivo Lidera o Crescimento de Dupla Função

O setor automotivo respondeu por 30,35% do tamanho do mercado de nanocompósitos de polímero em 2025 e mantém o CAGR mais rápido de 17,21% até 2031, à medida que alojamentos de baterias, proteções inferiores e estruturas de termoplásticos reforçados com fibra de carbono proliferam. As embalagens mantêm estabilidade de volume, impulsionadas por salgadinhos sensíveis ao oxigênio e filmes de blister farmacêuticos. O setor aeroespacial especifica nanocompósitos para proteção contra raios, enquanto a eletrônica acelera a adoção por meio de módulos de antena 5G que exigem desempenho térmico e de blindagem EMI em uma única peça. As aplicações de armazenamento de energia se expandem com eletrólitos de estado sólido e filmes de supercapacitores.

Análise Geográfica

A participação de 39,92% da Ásia-Pacífico no mercado de nanocompósitos de polímero em 2025 reflete ecossistemas de manufatura profundos e programas estatais proativos. A escala da China na produção de nanotubos de grafeno comprime as curvas de custo, enquanto o roteiro de manufatura aditiva da Índia visa uma participação global de 5%, estimulando a demanda a jusante. O Japão financia projetos-piloto de nanofibras de celulose que combinam sustentabilidade com alto módulo, atraindo fabricantes de eletrodomésticos e fornecedores automotivos de primeiro nível.

A América do Norte aproveita a legislação de redução de peso automotivo e os pipelines de certificação aeroespacial. O marco comercial do USMCA facilita o fornecimento transfronteiriço de pellets compostos, auxiliando plataformas de veículos montadas no México, mas vendidas nos Estados Unidos. A Europa combina regras rigorosas de EHS com metas de economia circular, acelerando a adoção de nanocompósitos sem halogênio em painéis de construção e interiores ferroviários. O Oriente Médio e a África abrem bolsões de demanda por meio de códigos de construção sustentável e diversificação petroquímica, enquanto o progresso da América do Sul depende dos conversores de embalagens brasileiros e das nascentes linhas de componentes para veículos elétricos. Coletivamente, a diferenciação regional garante uma expansão equilibrada para o mercado de nanocompósitos de polímero ao longo do horizonte de previsão.

Panorama regulatório

Os nanocompósitos poliméricos operam sob regimes de segurança química e conformidade de produtos que cada vez mais tratam as nanoformas como substâncias distintas e intensivas em dados. Na União Europeia, o REACH introduziu requisitos explícitos de informação sobre nanoformas com vigência a partir de janeiro de 2020 (por meio de atualizações de anexos do REACH relacionados a nanomateriais), e a ECHA apoia a implementação através do seu Grupo de Especialistas em Nanomateriais, além das obrigações de classificação e rotulagem do CLP para aditivos nano-habilitados perigosos.

Atualizações regulatórias recentes também criam pontos de contato adicionais de conformidade para fornecedores de nanocargas e nanoaditivos utilizados em matrizes poliméricas. O Regulamento (UE) 2025/2455, adotado em novembro de 2025, estabeleceu uma plataforma de dados comum sobre produtos químicos para melhorar a acessibilidade e o monitoramento de dados. A Recomendação da Comissão (UE) 2026/510, de março de 2026, avança o quadro de avaliação Safe and Sustainable by Design (SSbD) para produtos químicos e materiais, aumentando a ênfase na documentação do ciclo de vida e em escolhas de formulação mais seguras por design, incluindo rastros de evidências mais rigorosos desde os produtores de nanomateriais, passando pelos compostadores, até os OEMs a jusante.

Análise da cadeia de valor

A cadeia de valor começa com produtores upstream de cargas e aditivos em nanoescala, incluindo nanoargilas, óxidos metálicos, nanotubos de carbono, grafeno e outras cargas emergentes, além de matrizes poliméricas de base, como termoplásticos, termofixos e polímeros de base biológica de nicho. A formulação e a dispersão são normalmente realizadas por compostadores especializados e produtores químicos integrados que utilizam mistura de alto cisalhamento e composição por extrusora de dupla rosca, com distribuição de masterbatch e pellets para conversores e cadeias de suprimentos de OEMs que atendem aplicações automotivas, eletrônicas, de embalagens, aeroespaciais e de armazenamento de energia.

O processamento midstream é onde se concentram a maior parte das restrições de custo e desempenho. Alcançar dispersão uniforme e propriedades repetíveis com cargas de alta razão de aspecto aumenta a complexidade da composição e pode adicionar de 200% a 400% ao custo de processamento em comparação com polímeros padrão. O trabalho de dossiê de SST (saúde, segurança e meio ambiente) para algumas nanoformas também pode superar 1 milhão de USD na UE sob o REACH. Essas restrições aumentam a importância dos laboratórios de aplicação, dos controles de processo digitais, incluindo o monitoramento em linha, e dos programas de codesenvolvimento entre fornecedores de materiais e OEMs de primeira linha para reduzir os ciclos de qualificação e diminuir o refugo e a variabilidade durante a expansão de escala.

Cenário Competitivo

O mercado de nanocompósitos de polímero apresenta fragmentação moderada. BASF, Dow e DuPont exploram cadeias integradas de monômero a composto, oferecendo laboratórios de aplicação que encurtam os ciclos de design. A atividade de fusões e aquisições se intensifica à medida que as grandes empresas de polímeros adquirem startups de nanomateriais para acessar portfólios de patentes e linhas-piloto; a aquisição da Nanocyl pela Birla Carbon ilustra essa tendência de convergência. As parcerias entre fornecedores de materiais e fabricantes de equipamentos originais proliferam. Por exemplo, a Haydale se associa a pesquisadores de eletrônica impressa para formular tinta de grafeno para antenas 5G de baixa perda, demonstrando o codesenvolvimento como rota de entrada no mercado. Os gêmeos digitais e o monitoramento Raman em linha melhoram a consistência de lote a lote, um obstáculo fundamental ao escalonar nanodispersões.

Líderes do Setor de Nanocompósitos de Polímero

Evonik Industries AG

Arkema

BASF

Dow

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo é o das embalagens de alta barreira que melhoram a reciclabilidade ao reduzir a dependência de estruturas multicamadas. Os filmes de nanocompósitos já visam taxas de transmissão de oxigênio abaixo de 0,1 cc/m2/dia, ao mesmo tempo em que sustentam a redução de material, com filmes até 40% mais finos citados no contexto do mercado. A atividade dos fornecedores continua a ampliar as opções prontas para conversores, incluindo em junho de 2026, quando a NanoXplore e a Techmer PM lançaram o masterbatch GrapheneBlack xGnP para filmes plásticos de alto desempenho, focado na redução de espessura e ganhos de resistência mecânica para viabilizar a redução de calibre sem retornar a laminados complexos.

As necessidades de desempenho térmico e elétrico na eletrificação e na eletrônica 5G criam uma segunda via de tração para os nanocompósitos poliméricos que combinam redução de peso com gestão térmica e conformidade retardante de chama. A atividade está se deslocando além do fornecimento de cargas em direção a soluções de sistema, como aglutinantes avançados, agentes de cura e polímeros de engenharia ajustados para processamento rápido e confiabilidade em peças exigentes, o que, por sua vez, aumenta a demanda por know-how de composição e suporte de qualificação em toda a Ásia-Pacífico, América do Norte e Europa. O escrutínio regulatório e de clientes sobre dados de nanoformas e design de materiais mais seguros, incluindo os requisitos de nanoforma do REACH e o trabalho do quadro SSbD da UE em 2026, apoia oportunidades para fornecedores capazes de fornecer conjuntos de dados rastreáveis, rotas de dispersão validadas e formulações termoplásticas compatíveis com a circularidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a BASF apresentou o Oppanol N PLUS, um aglutinante de alto desempenho baseado em poliisobutileno, projetado para melhorar a estabilidade e a vida útil dos cátodos e ânodos de baterias de veículos elétricos. O lançamento amplia o espaço endereçável para materiais funcionais à base de polímeros em componentes de baterias, complementando a adoção de nanocompósitos, na qual aglutinantes, aditivos e qualidade de dispersão impulsionam a confiabilidade.

- Setembro de 2025: a Dow lançou o gel de silicone DOWSIL EG-4175 para eletrônica de potência de alta tensão usada em veículos elétricos e sistemas de energia renovável. O produto ressalta a crescente demanda por materiais relacionados a isolamento, gestão térmica e proteção de longo prazo em plataformas eletrificadas, alinhando-se à demanda mais amplia por nanocompósitos poliméricos em módulos eletrônicos de alta densidade de potência.

- Novembro de 2024: a Evonik apresentou pós retardantes de chama à base de PA12 e incorporados com negro de fumo, imprimíveis em 3D, para fabricação aditiva. Isso amplia o caminho para o mercado de sistemas compostos avançados e nano-habilitados, ao permitir geometrias complexas e peças funcionais, reforçando a convergência entre a composição de polímeros e os fluxos de trabalho de qualificação para impressão 3D industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com materiais poliméricos que possuem cargas em nanoescala dispersas neles para melhorar o desempenho, incluindo vendas nos principais setores de uso final e regiões, medidas em termos de valor.

Exclusões de escopo: excluímos revestimentos nano-habilitados que não são vendidos como materiais de nanocompósitos poliméricos, juntamente com amostras de laboratório apenas para P&D e preços de transferência interna que não refletem vendas externas de mercado.

Visão geral da segmentação

- Por Tipo de Carga

- Nanotubos de Carbono

- Óxido Metálico

- Nanoargila

- Nanofibra

- Outros Tipos de Carga

- Por Matriz Polimérica

- Termoplásticos

- Termofixos

- Polímeros de Base Biológica

- Por Setor do Usuário Final

- Automotivo

- Embalagens

- Aeroespacial e Defesa

- Elétrico e Eletrônico

- Energia e Armazenamento

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre de onde pode vir a demanda e como ela se move entre regiões ao longo do tempo. Recorremos a fontes públicas, como a USGS e outras estatísticas geológicas ou de minerais para as principais matérias-primas de nanocargas, o UN Comtrade e portais alfandegários nacionais para fluxos comerciais, e agências como a EPA dos EUA para o contexto relevante de materiais e uso químico.

Para manter as premissas realistas, também revisamos normas e publicações técnicas de organizações como a ISO, além de periódicos revisados por pares que acompanham padrões de adoção em aplicações de embalagens, automotivas, eletrônicas e de construção. Relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável foram usados para entender anúncios de capacidade, direção de preços e posicionamento de produtos. Para verificação cruzada de sinais financeiros corporativos e atividade de patentes, também utilizamos assinaturas pagas de bases de dados de finanças corporativas e patentes, onde isso ajudou a esclarecer propriedade e intensidade de inovação. Essas fontes documentais não são exaustivas, e também verificamos referências públicas adicionais para apoiar a coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que observamos nas conclusões documentais e para preencher lacunas em torno de preços, momento de adoção e comportamento de substituição. As entrevistas abrangeram fornecedores de materiais, compostadores, conversores e usuários a jusante, e revisamos as principais premissas em APAC, EMEA e Américas para que as diferenças regionais nos fatores de demanda não fossem diluídas em médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 18% | APAC: 50% |

| Nível médio: 55% | Líderes funcionais/de unidade: 30% | EMEA: 30% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem combinada top-down e bottom-up. A visão top-down foi reconstruída a partir dos pools de demanda de uso final onde os nanocompósitos poliméricos são comumente especificados, e então aplicada por meio de taxas de penetração ajustadas por região e maturidade de aplicação.

No lado das entradas do modelo, acompanhamos variáveis como a intensidade de redução de peso em componentes automotivos, a produção de alimentos embalados e embalagens de barreira, as tendências de produção de componentes eletrônicos e elétricos, a atividade de construção ligada a polímeros de desempenho, e a disponibilidade e direção de preços das nanocargas (como nanoargilas e aditivos à base de carbono). O preço médio de venda foi tratado como uma premissa controlada, na qual separamos a composição semelhante a commodity dos graus de especificação mais elevada, para que o modelo não superestimasse o valor quando os volumes aumentam.

As previsões foram elaboradas usando análise de cenários, com trajetórias de adoção base, conservadora e acelerada ancoradas no que os entrevistados esperam para os ciclos de qualificação e aprovações de uso final. Aproximações seletivas bottom-up, como o volume amostrado por aplicação multiplicado por faixas de preço típicas e verificado em cruzamento com padrões de divulgação de receita dos fornecedores, foram usadas para corroborar os totais e refinar quaisquer lacunas evidentes. Onde a visibilidade direta de volume era limitada, usamos indicadores proxy (comércio, sinais de capacidade e participações de adoção) e documentamos a lógica de tratamento de lacunas antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que permaneçam consistentes com sinais do mundo real. Comparamos os totais finais com indicadores independentes, como tendências de consumo de polímeros nos principais usos finais, produção manufatureira regional e a direção dos preços de matérias-primas e aditivos, e então saltos incomuns foram revisados novamente no nível das premissas.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, na qual cálculos, consistência de unidades e conversões de moeda são reverificados, seguida de novos contatos direcionados quando um número fica fora dos intervalos esperados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de capacidade, alterações regulatórias ou movimentos abruptos de matérias-primas. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atual disponível.

Estimativa da Mordor Intelligence para o mercado de nanocompósitos poliméricos em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para nanocompósitos poliméricos frequentemente não se alinham porque as regras de contagem subjacentes são diferentes, mesmo quando os títulos parecem semelhantes. As maiores diferenças geralmente vêm do que é tratado como uma venda verdadeira de nanocompósito polimérico versus materiais nano-habilitados adjacentes, e de como o preço e o momento de adoção são tratados.

Neste estudo, os principais fatores de discrepância foram o corte de escopo entre nanocompósitos poliméricos e nanocompósitos em sentido mais amplo, a forma como a penetração de uso final é aplicada (os ciclos de qualificação em embalagens e no setor automotivo podem retardar as rampas de volume) e a forma como os preços médios de venda são movidos ao longo do tempo em cada região. Algumas estimativas também misturam anos, usam diferentes momentos de conversão de moeda ou dependem de premissas de adoção agressivas que não foram reverificadas com participantes do setor, o que pode inflacionar os valores de curto prazo em comparação com uma construção baseada em pools de demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,3 bilhões de USD (2026) | |

| Editora Setorial A | 14,1 bilhões de USD (2024) | Utiliza um ano-base anterior e pode comprimir o crescimento de curto prazo se a adoção não for reajustada para vitórias recentes de qualificação, e o escopo pode diferir quanto a se os aditivos poliméricos nano-habilitados vendidos em masterbatches são contados como valor de nanocompósito acabado. |

| Editora Setorial B | 12,22 bilhões de USD (2024) | Frequentemente aplica uma segmentação ampla baseada em tipo que pode subcontar os graus de maior valor quando as faixas de preço não são separadas por aplicação, e pode assumir uma escalada de volume mais rápida sem correspondê-la a indicadores regionais de produção de uso final. |

No geral, a diferença é explicada principalmente pela seleção do ano-base, pelos cortes de escopo em torno do que é contado como uma venda de nanocompósito e pela disciplina usada para movimentar a penetração e o preço médio de venda por uso final e região. Nesta abordagem, essas entradas são tratadas explicitamente no modelo de mercado e atualizadas por meio de verificações conduzidas por entrevistas, com o dimensionamento mais recente ancorado em 2026 pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

O que são nanocompósitos de polímero?

Os nanocompósitos de polímero são plásticos reforçados com cargas em nanoescala — como nanoargila, grafeno ou nanotubos de carbono — que melhoram significativamente a resistência, a condutividade térmica e o desempenho de barreira em comparação com os polímeros convencionais.

Qual é o tamanho do mercado de nanocompósitos de polímero em 2026?

O mercado é avaliado em USD 15,3 bilhões em 2026 e está projetado para atingir USD 31,6 bilhões até 2031, refletindo um CAGR de 15,62% ao longo do período de previsão.

Qual setor do usuário final atualmente impulsiona a maior demanda?

As aplicações automotivas lideram com 30,35% de participação de mercado em 2025, e o setor também é o de crescimento mais rápido, com um CAGR de 17,21% até 2031.

Por que os nanocompósitos de polímero são importantes para os veículos elétricos?

Eles reduzem o peso dos componentes em cerca de 40% em relação ao aço, melhoram a gestão térmica do alojamento de baterias e permitem estruturas termoplásticas recicláveis, o que contribui para ampliar a autonomia de condução e atingir os objetivos de sustentabilidade.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico detém 39,92% da receita global e registra a maior taxa de crescimento, com um CAGR de 18,05%, auxiliada por cadeias de suprimentos integradas e apoio governamental a materiais avançados.

Página atualizada pela última vez em: