Tamanho e Participação do Mercado de Boro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 5.54 Milhões de toneladas |

| Volume do Mercado (2031) | 6.78 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Boro por Mordor Intelligence

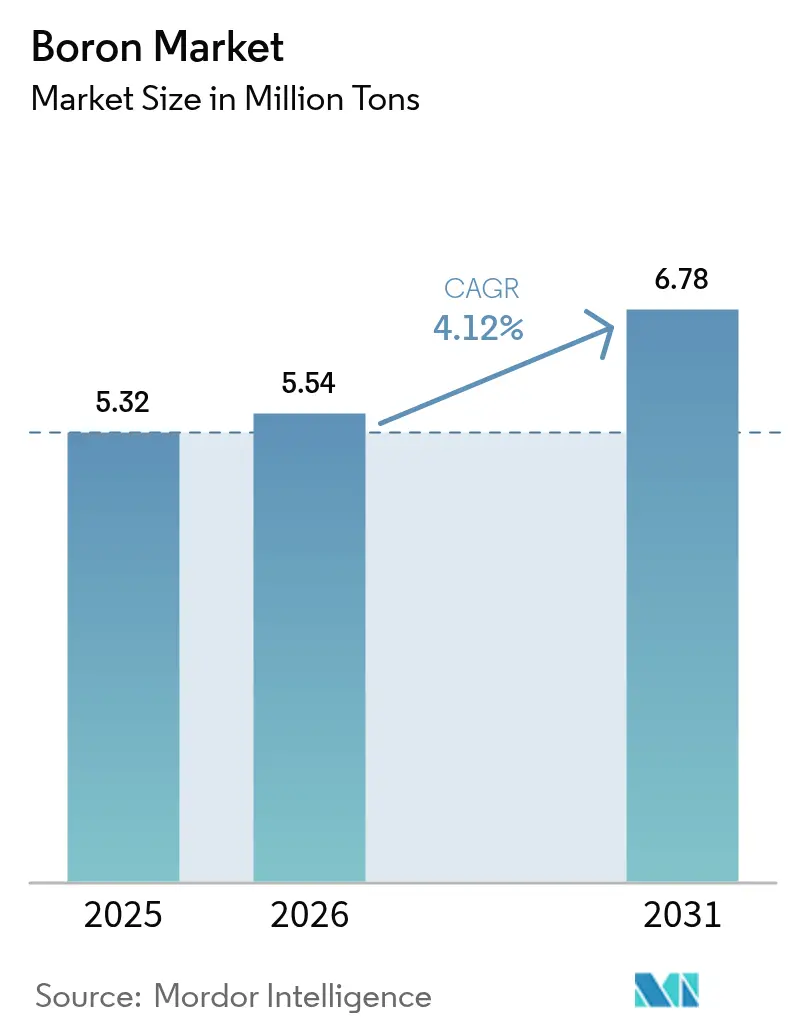

Espera-se que o tamanho do Mercado de Boro aumente de 5,32 milhões de toneladas em 2025 para 5,54 milhões de toneladas em 2026 e atinja 6,78 milhões de toneladas até 2031, crescendo a um CAGR de 4,12% no período de 2026 a 2031. Em novembro de 2025, os EUA designaram o boro como mineral crítico federal, estimulando incentivos para projetos nacionais e intensificando as auditorias da cadeia de suprimentos. A Turquia, aproveitando o momento, aumentou sua produção ano a ano até agosto de 2024. Em setembro de 2024, inaugurou uma instalação de granulação, consolidando ainda mais seu domínio sobre depósitos que respondem por uma parcela significativa das reservas mundiais. Enquanto isso, em 6 de fevereiro de 2026, a Searles Valley Minerals emitiu um aviso WARN, revelando demissões permanentes. Essa medida evidenciou a pressão crescente sobre os produtores norte-americanos não integrados, que se encontram em desvantagem frente à capacidade subsidiada da Turquia. Desenvolvimentos como o Rhyolite Ridge da Ioneer, que capitaliza tanto o lítio quanto o boro, são agora vistos como movimentos estratégicos, posicionando-os de forma competitiva frente a fornecedores apoiados pelo Estado.

Principais Conclusões do Relatório

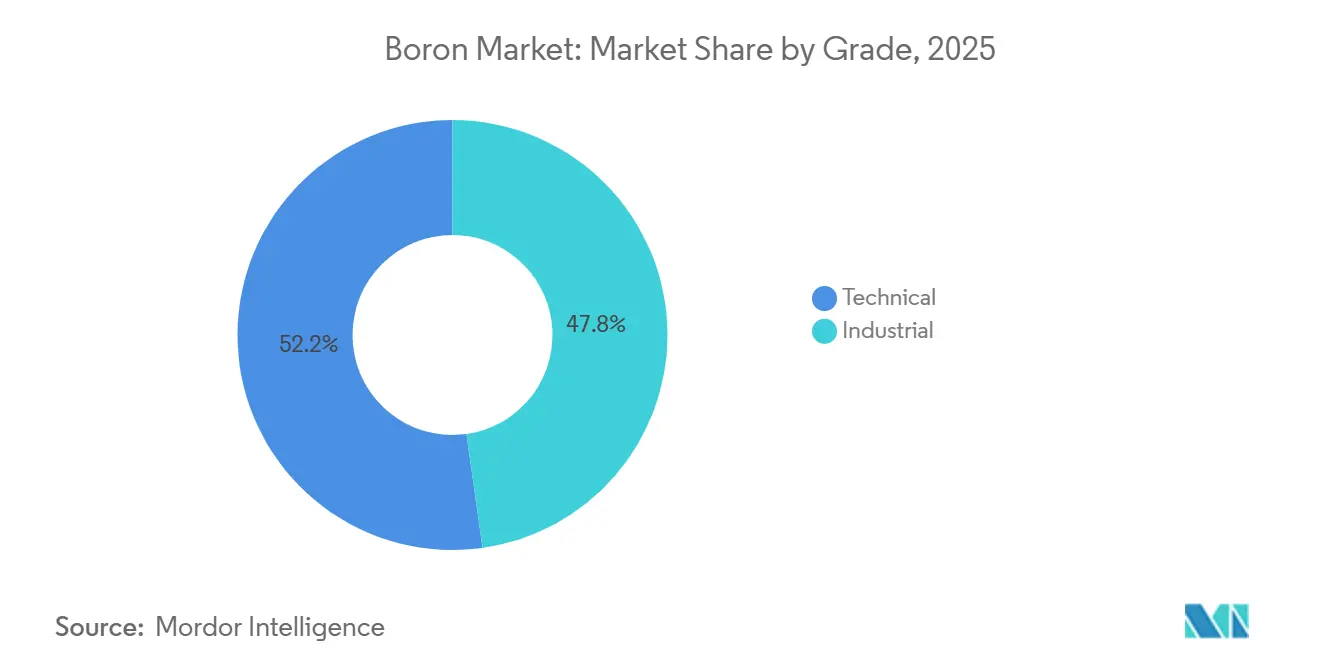

- Por grau, o grau técnico capturou 52,23% da participação do mercado de boro em 2025, e o segmento tem previsão de registrar um CAGR de 4,16% até 2031.

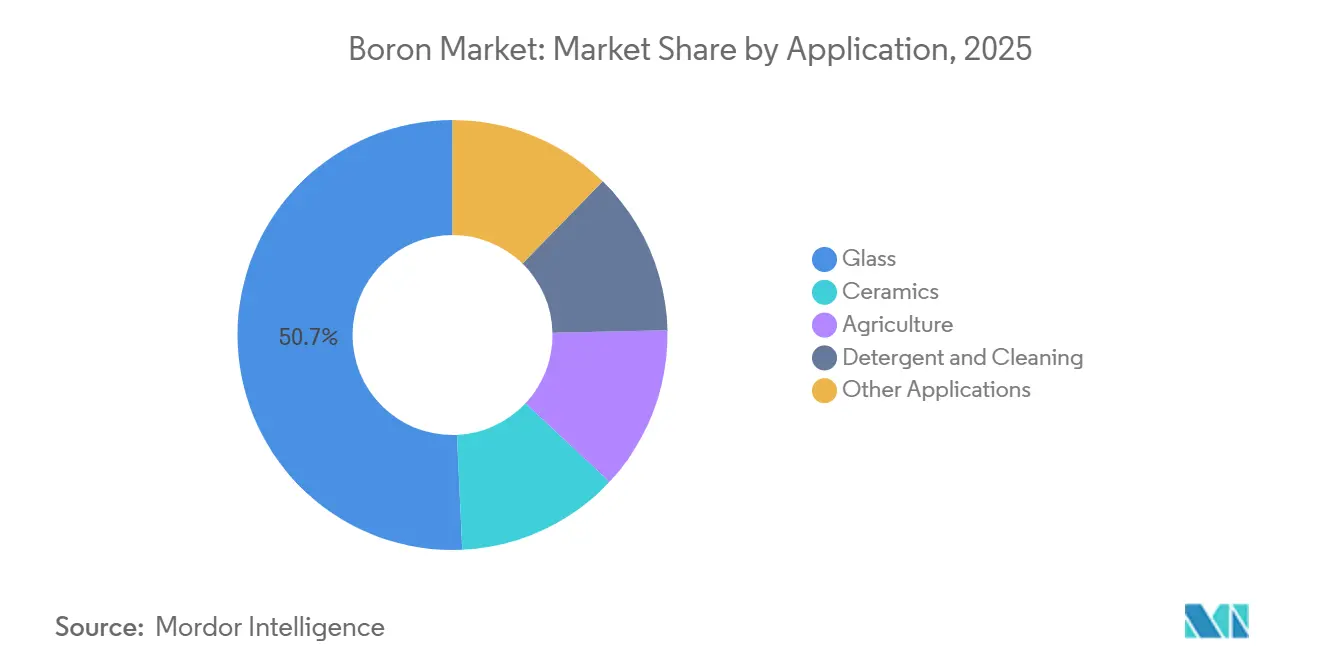

- Por aplicação, o vidro liderou com 50,71% de participação na receita em 2025 e está posicionado para o CAGR mais rápido de 4,23% até 2031.

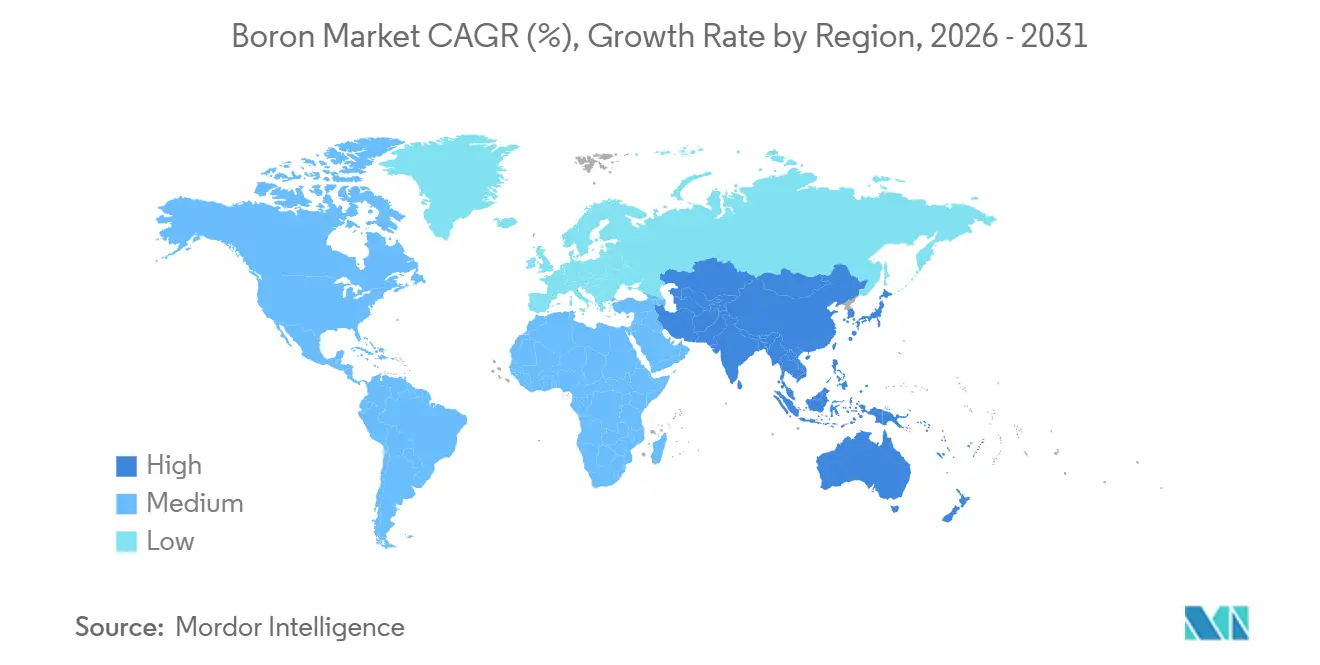

- Por geografia, a Ásia-Pacífico respondeu por 52,34% das vendas de 2025; a região tem projeção de registrar o CAGR mais rápido de 4,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Boro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por vidro de grau para construção (borossilicato, vitrocerâmica) | +1.2% | Global, com núcleo na APAC e América do Norte como secundário | Médio prazo (2 a 4 anos) |

| Dopantes de boro para semicondutores induzidos pela eletrificação | +0.9% | APAC (Taiwan, Coreia do Sul, Japão), América do Norte (EUA) | Longo prazo (≥ 4 anos) |

| Adoção de agrotecnologia impulsionada por micronutrientes | +0.8% | APAC (Índia, China), América do Sul (Brasil, Argentina) | Curto prazo (≤ 2 anos) |

| Armazenamento de hidrogênio via borohidretos sólidos | +0.4% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Cerâmicas de temperatura ultraelevada para hipersônicos | +0.5% | América do Norte, Europa (contratantes de defesa) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Vidro de Grau para Construção

O vidro borossilicato passou do uso laboratorial especializado para se tornar um componente essencial na infraestrutura convencional. Produtores de frascos farmacêuticos recorrem ao borossilicato Tipo I para evitar lixiviáveis em biológicos. Fabricantes do setor solar optam por chapas de cobertura de borossilicato de baixo teor de ferro, pois essas chapas não apenas transmitem mais luz, mas também suportam impactos de granizo. Notavelmente, as instalações na região Ásia-Pacífico representaram uma parcela significativa do consumo de vidro fotovoltaico. Desenvolvedores de células de combustível de óxido sólido estão escolhendo substratos de cálcio-borossilicato, que podem operar a 800 °C mantendo a condutividade iônica. Embora as linhas de painéis de tela plana na Coreia do Sul e em Taiwan continuem a utilizar aluminoborossilicato, a transição para OLEDs moderou o crescimento em volume. Em conjunto, essas dinâmicas garantem uma demanda consistente por vidro borossilicato, proporcionando um amortecedor para o mercado de boro contra as flutuações observadas em outros setores.

Dopantes de Boro para Semicondutores Induzidos pela Eletrificação

A implantação iônica depende de trifluoreto de boro de altíssima pureza. Transistores de porta envolvente em nós abaixo de 3 nm não toleram nenhuma contaminação metálica, reforçando a demanda por gás com pureza de 99,999%. Pesquisas realizadas em 2024 demonstraram mobilidade de MOSFET de diamante dopado com boro acima de 100 cm²/V·s, sugerindo o futuro deslocamento do carboneto de silício em inversores de veículos elétricos[1]MDPI, "MOSFETs de Diamante Dopado com Boro para Aplicações de Alta Tensão," mdpi.com. Devido à natureza crítica para a defesa das barras de controle absorvedoras de nêutrons, o Departamento de Defesa dos EUA alocou recursos para impulsionar a produção doméstica de carboneto de boro. As principais fundições em Taiwan e na Coreia do Sul importam toda a matéria-prima de boro, de modo que mudanças geopolíticas na política de exportação turca representam um risco latente de abastecimento que incentiva ainda mais a diversificação do mercado de boro.

Adoção de Agrotecnologia Impulsionada por Micronutrientes

Em janeiro de 2026, a Índia revisou seu Subsídio Baseado em Nutrientes, adicionando fertilizantes enriquecidos com boro ao mesmo nível de política que o zinco e o manganês. Ensaios agronômicos indicam que uma deficiência em boro pode levar a uma queda significativa na produtividade do algodão e da colza. No entanto, uma aplicação específica por tecido pode restaurar efetivamente essas produtividades. A China está implementando medidas semelhantes em regiões com solos de pH elevado. Enquanto isso, o Brasil e a Argentina incorporam boro em misturas NPK especificamente para a soja. Dado que os ciclos de cultivo são anuais, o consumo agrícola consistente cria um piso de demanda, ajudando a estabilizar o mercado de boro mesmo durante recessões na construção civil.

Armazenamento de Hidrogênio via Borohidretos Sólidos

Embora borohidretos metálicos como o LiBH₄ possam armazenar hidrogênio, suas altas temperaturas de dessorção representam desafios para a comercialização. A ligação do LiBH₄ com hidreto de magnésio reduziu os limiares de liberação para abaixo de 300 °C em experimentos de 2024, uma faixa compatível com o calor residual de membranas de troca de prótons. O Horizonte Europa e o NEDO do Japão financiaram desde então linhas piloto de síntese, com o objetivo de apoiar o transporte de longa distância que as baterias não conseguem atender. O borohidreto de sódio, já utilizado no branqueamento de celulose, pode proporcionar um ciclo circular, pois o borato de sódio gasto pode ser regenerado eletrolíticamente. Embora nenhum fabricante de automóveis tenha ainda se comprometido, o trabalho mantém uma opção tecnológica viva e amplia o envelope estratégico do mercado de boro.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações nos custos de refino intensivo em energia | -0.6% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Restrições ambientais à mineração a céu aberto | -0.4% | Turquia, América do Sul (Chile, Argentina) | Médio prazo (2 a 4 anos) |

| Risco de substituição por modificadores de vidro à base de silício | -0.3% | Global, concentrado em segmentos de vidro de baixo custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações nos Custos de Refino Intensivo em Energia

No refino de boro, os custos de energia são dominantes, especialmente com processos de calcinação em múltiplos estágios que excedem 900 °C. Os preços do gás europeu dispararam no início de 2024, apenas para despencar no final de 2025. No entanto, essa volatilidade deixou os investidores receosos de se comprometer com novos fornos. Em 2024, a Rio Tinto converteu seus equipamentos móveis na Califórnia para diesel renovável. Essa medida reduziu suas emissões de carbono de Escopo 1, mas simultaneamente aumentou seus custos de combustível. Enquanto isso, a Eti Maden capitaliza as tarifas de eletricidade subsidiadas na Turquia, criando uma disparidade de custos pronunciada que, em última análise, influencia os preços de transação no mercado de boro.

Restrições Ambientais à Mineração a Céu Aberto

As minas a céu aberto de Kırka e Bigadiç, na Turquia, agora enfrentam auditorias mais rigorosas de supressão de poeira e reciclagem de água introduzidas em 2024; a conformidade exige precipitadores eletrostáticos e transportadores cobertos que elevam a intensidade de capital. A estratégia de minerais críticos do Chile, de 30 de janeiro de 2026, impôs padrões mais rígidos de rejeitos ao Salar de Surire e ao Salar de Atacama, onde o ácido bórico é um coproduto com o lítio. O projeto de Lei de Matérias-Primas Críticas da Europa exigirá verificação ISO 14001 para importadores. Custos de conformidade mais elevados não eliminam o fornecimento, mas elevam o piso de custo global para o mercado de boro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Pureza Técnica Impulsiona Aplicações Premium

O Grau Técnico deteve 52,23% do volume de 2025, e seu domínio está definido para se expandir a um CAGR de 4,16%. Isso é impulsionado pelas crescentes demandas de pureza em nível de ppm de setores como microeletrônica e defesa. Por exemplo, nós abaixo de 3 nm exigem trifluoreto de boro para implantação iônica com alto nível de pureza. Da mesma forma, para garantir as margens de segurança dos reatores, o carboneto de boro absorvedor de nêutrons exige enriquecimento de boro-10 acima de limiares específicos. Notavelmente, o financiamento direcionado especificamente a este grau sugere um aumento de demanda previsível por vários anos. Por outro lado, o Grau Industrial atende a setores como vidro, detergentes e fertilizantes. No entanto, seu crescimento é moderado. Aplicações maduras impõem limites, e há uma tendência contínua de substituição em produtos de limpeza doméstica.

Os spreads premium para o boro se ampliaram significativamente em 2025. Essa mudança ocorreu quando refinadores na Turquia e no Chile optaram por salmouras de lítio de maior margem, deixando de lado a purificação do boro e, assim, limitando o fornecimento incremental de Grau Técnico. Grandes players aeroespaciais estão recorrendo cada vez mais ao fornecimento único de pós de alta pureza. Essa estratégia não apenas evita atrasos de qualificação, mas também resulta em contratos de longo prazo, reforçando a estabilidade de preços no mercado de boro. Em contraste, os preços do Grau Industrial são influenciados pelas flutuações nas taxas de frete e sobretaxas de energia. Essa volatilidade tem um efeito cascata, impactando os varejistas agrícolas que navegam por desafios sazonais de estoque.

Por Aplicação: Vidro Ancora o Crescimento Estrutural

O vidro capturou 50,71% do volume de 2025 e permanece a aplicação de expansão mais rápida com CAGR de 4,23% até 2031, assegurando mais da metade da tonelagem incremental projetada e reforçando seu lugar no centro do mercado de boro. Frascos farmacêuticos, chapas de cobertura solar e equipamentos de laboratório respondem pela maior parte, cada um aproveitando o coeficiente de expansão térmica do borossilicato, que é um terço do das alternativas de vidro sodo-cálcico. A adoção solar na Ásia-Pacífico, aliada aos anúncios de construção de fábricas nos EUA, sustenta o impulso de base mesmo que o sentimento da construção civil vacile em outros lugares.

A cerâmica também detém participações significativas, impulsionada por hardware hipersônico e substratos de gestão térmica em eletrônica de potência de alta densidade. O novo subsídio da Índia fortaleceu a participação da agricultura em micronutrientes enriquecidos com boro. Na América do Norte e na Europa, o percarbonato de sódio e coquetéis de enzimas estão substituindo o perborato de sódio, levando a um declínio nas vendas de detergentes. No entanto, o bórax mantém uma vantagem de preço nos mercados da ASEAN. Enquanto isso, retardantes de chama e terapia de captura de nêutrons, embora participantes menores, estão se expandindo em conjunto com o mercado de boro mais amplo.

Análise Geográfica

A Ásia-Pacífico respondeu por 52,34% do volume global em 2025 e se expandirá a um CAGR de 4,20%, refletindo o domínio da região em vidro de painel plano, consumo de fertilizantes e cerâmica de precisão. A China dependeu fortemente de importações da Turquia e do Chile devido à escala limitada dos minérios locais. Graças a um subsídio, a demanda agrícola da Índia está definida para crescer anualmente. Enquanto isso, o Japão está avançando ao exportar peças de nitreto de boro de precisão, cruciais para o encapsulamento de semicondutores. Além disso, os emergentes clusters de vidro no Vietnã e na Tailândia não apenas estão expandindo as cadeias de suprimentos, mas também integrando o mercado de boro ao panorama de manufatura da região.

A América do Norte respondeu por uma parcela significativa do volume global em 2025. O complexo da Rio Tinto na Califórnia contribui substancialmente para a produção refinada global, mas não anunciou nenhuma expansão após 2024. Uma designação federal como mineral crítico nos EUA a partir de novembro de 2025 abre caminho para incentivos fiscais, fortalecendo os empreendimentos domésticos. O Rhyolite Ridge da Ioneer, que recebeu autorização em outubro de 2024, está previsto para iniciar operações em 2028, produzindo ácido bórico anualmente. Enquanto isso, o Canadá e o México desempenham um papel menor, importando principalmente de distribuidores dos EUA.

A Europa respondeu por uma parcela notável do consumo global de boro em 2025. Principais players como Alemanha, França e Itália, embora centrais para a fibra de vidro para isolamento e cerâmica, dependem da Turquia por uma parcela significativa de suas importações de boro[2]Centro de Pesquisa Conjunta da Comissão Europeia, "Ficha Técnica do Boro 2023," ec.europa.eu. Essa dependência é ainda mais enfatizada pelo projeto de legislação da UE que classifica o boro como matéria-prima estratégica, destacando as vulnerabilidades de abastecimento da região. A América do Sul, com uma parcela considerável, é liderada pela planta do Salar de Surire do Chile e pela unidade da SQM no Salar de Atacama. No Oriente Médio e África, respondendo por uma parcela menor, a Arábia Saudita e a África do Sul emergem como os principais importadores.

Cenário Competitivo

O mercado de boro é moderadamente consolidado. Empreendimentos emergentes de mineração por solução na Califórnia iniciaram extração piloto em janeiro de 2024. Esses entrantes fragmentam uma região há muito compartilhada por dois incumbentes e testam se plantas modulares podem permanecer viáveis frente às exportações turcas de baixo custo. Os depósitos de patentes saltaram em 2024 em relação a 2023, sinalizando uma mudança da inovação em direção à química a jusante, especialmente síntese de borohidreto e compósitos de temperatura ultraelevada. Fornecedores de Grau Técnico estão investindo em purificação por troca iônica e enriquecimento isotópico, enquanto players de Grau Industrial buscam sinergias de frete e armazenagem just-in-time.

Líderes do Setor de Boro

Eti Maden

Rio Tinto

Quiborax

Searles Valley Minerals

Minera Santa Rita (MSR)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Boron One Holdings e a empresa de mineração sérvia Resavica RKU assinaram uma carta de intenções para explorar cooperação estratégica. O acordo se concentra em melhorar a eficiência da Mina de Colemanita de Pobrdje e em utilizar a infraestrutura da Resavica para o Projeto de Boro de Piskanja.

- Janeiro de 2025: O Escritório de Programas de Empréstimos do Departamento de Energia dos EUA concedeu à Ioneer um empréstimo de USD 996 milhões por meio de seu programa de Fabricação de Veículos de Tecnologia Avançada. Este financiamento permitirá o desenvolvimento de uma instalação de processamento no local no projeto de Lítio-Boro Rhyolite Ridge, em Nevada.

Escopo do Relatório Global do Mercado de Boro

O boro é um elemento não metálico que ocorre naturalmente apenas em combinação, como no bórax ou no ácido bórico. É um mau condutor de eletricidade e também pode ser encontrado em cerâmicas, sinalizadores e fibra de vidro.

O mercado é segmentado por grau, aplicação e geografia. Por grau, o mercado é dividido em técnico e industrial. Por aplicação, o mercado é categorizado em vidro, cerâmica, agricultura, detergente e limpeza e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o boro em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos em volume (Toneladas).

| Técnico |

| Industrial |

| Vidro |

| Cerâmica |

| Agricultura |

| Detergente e Limpeza |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Técnico | |

| Industrial | ||

| Por Aplicação | Vidro | |

| Cerâmica | ||

| Agricultura | ||

| Detergente e Limpeza | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda da Ásia-Pacífico por boro crescerá até 2031?

Projeta-se que a demanda da Ásia-Pacífico cresça a um CAGR de 4,20%, apoiada por vidro de cobertura solar, subsídios a fertilizantes e vidro para eletrônicos.

Por que os preços do Grau Técnico estão subindo mais rápido do que os do Grau Industrial?

As especificações de semicondutores e defesa exigem pureza em nível de ppm, criando oferta restrita e elevando os prêmios do Grau Técnico em um ano.

Quais aplicações estão mais expostas ao risco de substituição?

O vidro plano de commodities pode substituir parte de seu conteúdo de boro por alumina ou zircônia, reduzindo o crescimento da demanda em segmentos de baixo valor.

Qual é a demanda atual do mercado de boro e seu crescimento esperado até 2031?

O consumo global é de 5,54 milhões de toneladas em 2026 e tem projeção de atingir 6,78 milhões de toneladas até 2031, refletindo um CAGR de 4,12%.

Página atualizada pela última vez em: