Tamanho e Participação do Mercado de Usinas de Energia Cativa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 241.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 323.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

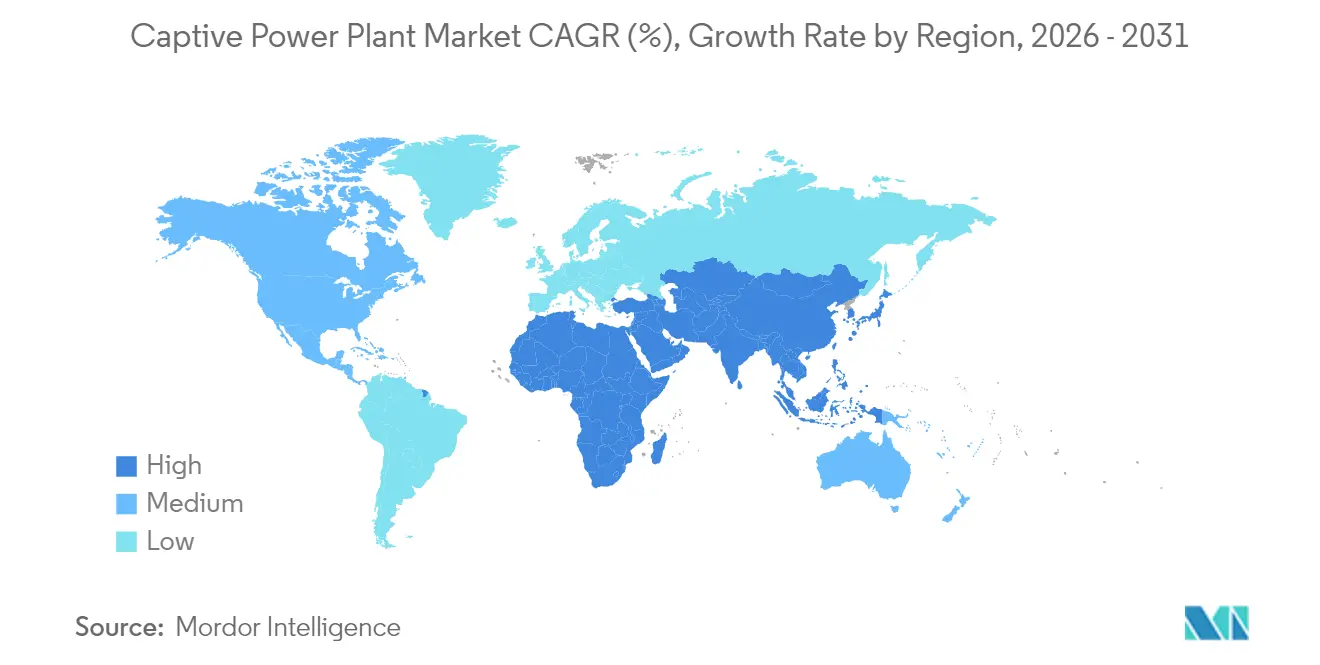

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usinas de Energia Cativa por Mordor Intelligence

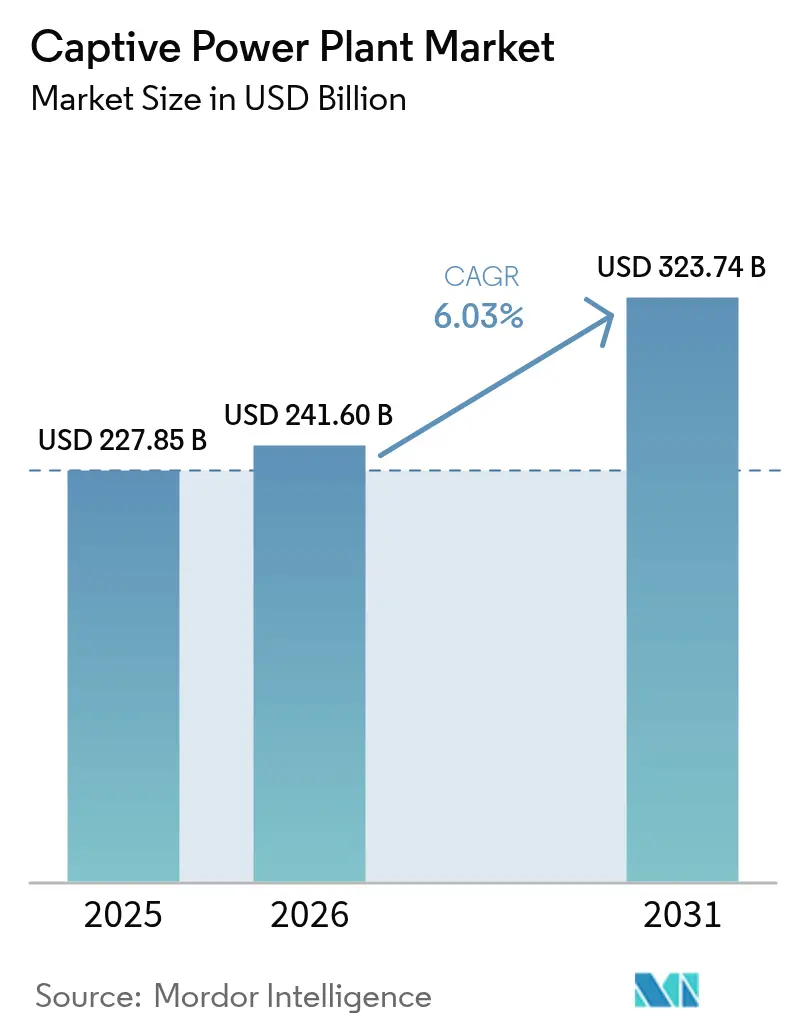

O tamanho do mercado de usinas de energia cativa em 2026 é estimado em USD 241,6 bilhões, crescendo a partir do valor de 2025 de USD 227,85 bilhões, com projeções para 2031 indicando USD 323,74 bilhões, crescendo a uma CAGR de 6,03% entre 2026 e 2031.

O aumento das tarifas de eletricidade, as frequentes interrupções na rede e a expansão dos centros de dados estão levando as empresas industriais a internalizar a geração, protegendo assim as operações da volatilidade de preços e das interrupções de fornecimento. As empresas também enxergam a geração local de energia como uma ponte para a descarbonização, uma vez que turbinas a gás compatíveis com hidrogênio e microrredes renováveis podem ser implantadas com mais rapidez do que as atualizações em escala de rede. A escassez na cadeia de suprimentos de turbinas e sistemas de baterias está prolongando os prazos de entrega, mas a demanda de longo prazo permanece firme à medida que a reindustrialização, as cargas de trabalho de inteligência artificial e a eletrificação de processos superam a expansão das linhas de transmissão. Os ativos cativos, portanto, desempenham tanto um papel de mitigação de riscos quanto de conformidade regulatória, sustentando uma trajetória de crescimento ampla para o mercado de usinas de energia cativa.

Principais Conclusões do Relatório

- Por fonte de combustível, o diesel e o óleo combustível pesado lideraram o mercado de usinas de energia cativa com uma participação de 37,15% em 2025, enquanto os sistemas renováveis devem crescer a uma CAGR de 12,05% até 2031.

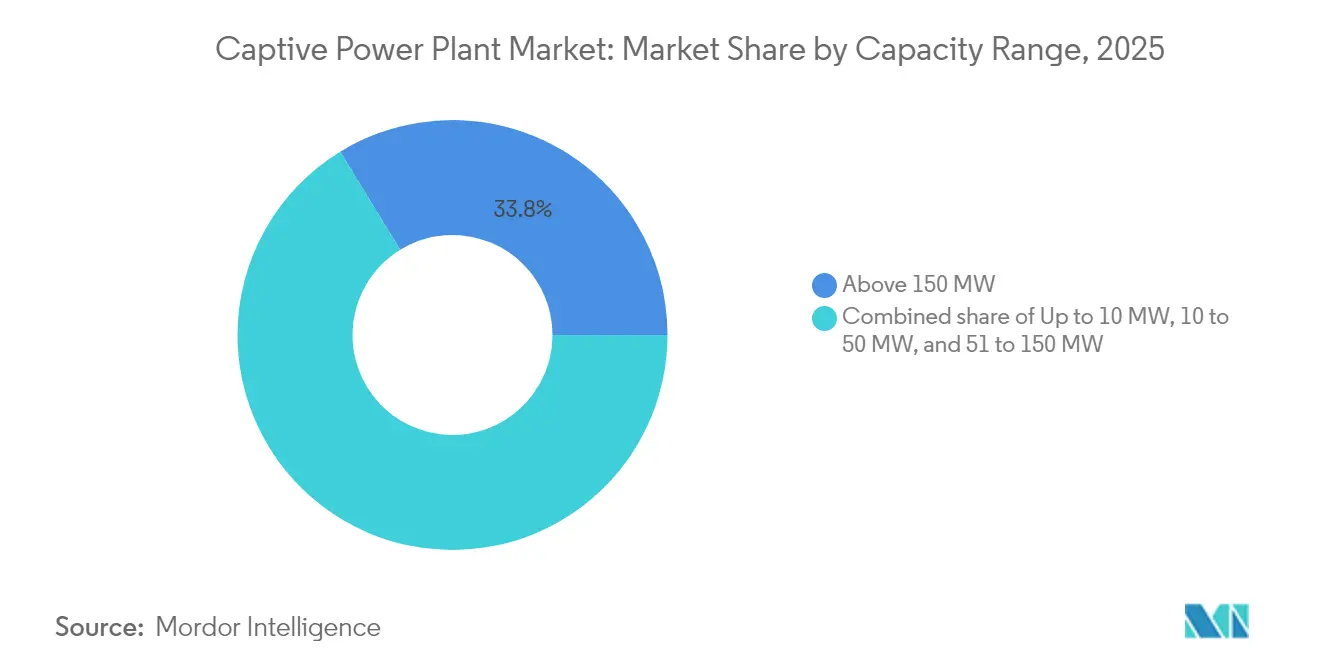

- Por faixa de capacidade, as usinas com capacidade superior a 150 MW representaram 33,75% do tamanho do mercado de usinas de energia cativa em 2025, enquanto os sistemas com capacidade de até 10 MW devem se expandir a uma CAGR de 10,86% até 2031.

- Por tecnologia, os motores de combustão alternativa detinham uma participação de 28,60% do tamanho do mercado de usinas de energia cativa em 2025, enquanto as células a combustível e os sistemas de hidrogênio devem avançar a uma CAGR de 24,1% até 2031.

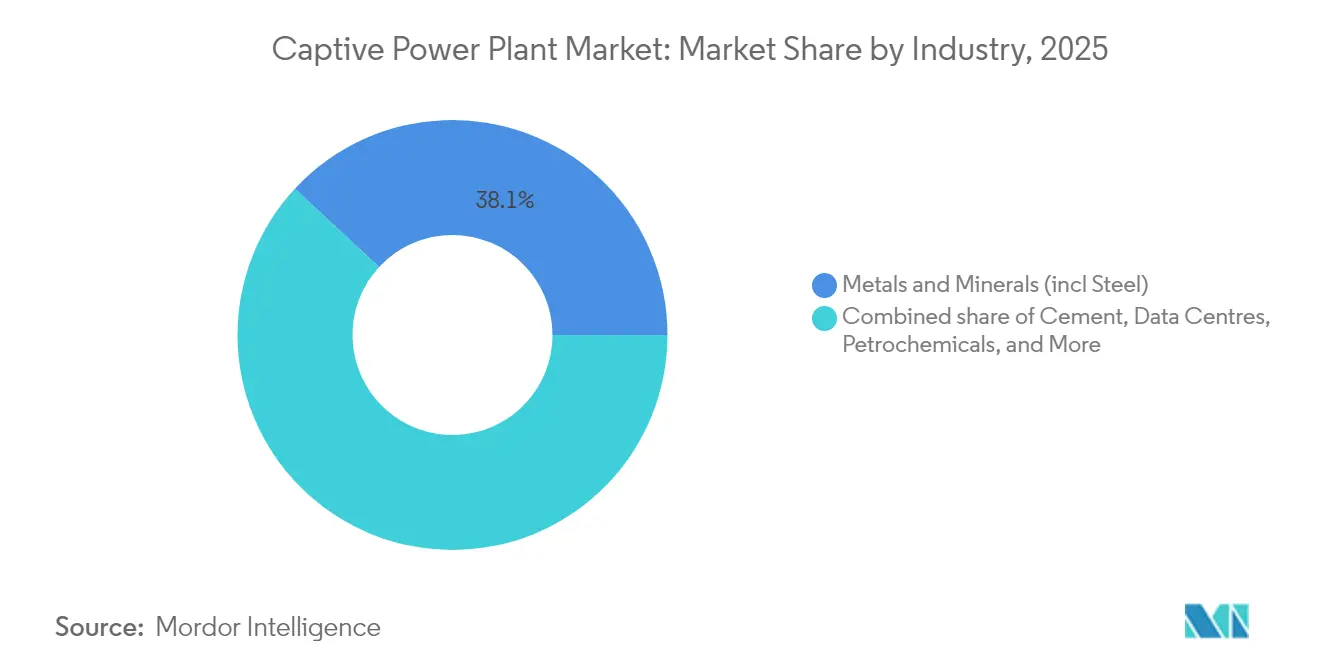

- Por setor, o processamento de metais capturou 38,10% da participação do mercado de usinas de energia cativa em 2025, enquanto os centros de dados registraram a CAGR mais rápida, de 14,55%, até 2031.

- Por geografia, a América do Norte dominou o mercado com uma participação de 36,25% em 2025, e a região do Oriente Médio e África deve registrar uma CAGR de 10,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Usinas de Energia Cativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda industrial de eletricidade e redes elétricas não confiáveis | 1.80% | Ásia-Pacífico, África Subsaariana, global | Médio prazo (2 a 4 anos) |

| Impulso à redução de carbono em direção ao gás e às renováveis | 1.20% | América do Norte, UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações favoráveis de acesso aberto e transporte de energia | 0.90% | Índia, alguns estados dos EUA, América Latina | Curto prazo (≤ 2 anos) |

| Boom dos centros de dados exigindo energia de missão crítica | 1.10% | América do Norte, Norte da Europa, polos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Motores a gás compatíveis com hidrogênio reduzem o risco futuro de conformidade | 0.70% | UE, Austrália, Japão, Califórnia | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA reduz o OPEX | 0.50% | Global (adoção inicial em mercados desenvolvidos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Industrial de Eletricidade e Redes Elétricas Não Confiáveis

A reindustrialização, a implantação de IA e a eletrificação de processos estão aumentando as cargas industriais mais rapidamente do que as concessionárias conseguem construir novas linhas de transmissão. O CSIS projeta que a demanda de pico de inverno nos EUA crescerá 78 GW em uma década, erodindo as reservas da rede e aumentando a probabilidade de cortes de fornecimento.[1]Programa de Segurança Energética do CSIS, "Gerenciando o Crescimento da Demanda de Eletricidade nos Estados Unidos," csis.org Lacunas semelhantes de oferta surgem na África Subsaariana, onde a Nigéria gerou um recorde de 6.003 MW em 2024, mas conseguiu despachar apenas 5.700 MW em média devido a restrições de rede. Os operadores industriais, portanto, instalam usinas locais para evitar perdas de produção e arbitrar tarifas; na Índia, as unidades cativas fornecem energia a taxas abaixo de INR 5/kWh, em comparação com tarifas de rede de quase INR 8/kWh. Esse diferencial econômico, aliado aos prêmios de confiabilidade, reforça a adoção em todo o mercado de usinas de energia cativa.

Impulso à Redução de Carbono em Direção ao Gás e às Renováveis

Os compromissos corporativos de neutralidade de carbono estão acelerando a transição do carvão e do diesel para configurações de gás natural e energia renovável. Os padrões de desempenho pendentes da Agência de Proteção Ambiental dos EUA exigem que grandes turbinas de combustão atendam a um limite de NOx de 3 ppm no gás, forçando efetivamente o uso de redução catalítica seletiva para novos projetos.[2]Agência de Proteção Ambiental dos EUA, "Padrões de Desempenho para Turbinas de Combustão Estacionárias," epa.gov Os fornecedores de equipamentos responderam com máquinas compatíveis com hidrogênio; a GE Vernova validou a queima de 100% de H₂ em seus conjuntos de classe B e E, alcançando ganhos de eficiência de 4% a 7% em comparação com sistemas legados.[3]GE Vernova, "Combustão de Hidrogênio a 100% Validada em Turbinas de Classe B e E," ge.com Projetos-piloto de campo, como o teste de mistura de 60% de hidrogênio da Chevron na Califórnia, comprovam a viabilidade técnica do caminho. Esses desenvolvimentos reduzem os riscos de conformidade de longo prazo e tornam o financiamento de projetos de baixo carbono mais acessível, conferindo ainda mais impulso ao mercado de usinas de energia cativa.

Regulamentações Favoráveis de Acesso Aberto e Transporte de Energia

Reformas de política que permitem aos consumidores industriais comprar ou vender energia pelas redes das concessionárias estão melhorando a viabilidade econômica dos projetos. As Regras de Acesso Aberto à Energia Verde da Índia reduziram o limite mínimo de transação de 1 MW para 100 kW e removeram as tarifas de transmissão interestadual para projetos renováveis comissionados antes de junho de 2025.[4]Ministério de Energia (Índia), "Regras de Acesso Aberto à Energia Verde 2022," powermin.gov.in Movimentos semelhantes em alguns estados dos EUA e mercados latino-americanos simplificam a interconexão para unidades de propriedade privada. O acesso aberto converte ativos antes isolados em recursos geradores de receita, permitindo que a geração excedente flua para a rede durante períodos de baixa carga. As mudanças nas regras, juntamente com as disposições de compensação, encurtam os prazos de retorno do investimento e ampliam o mercado endereçável de usinas de energia cativa.

Boom dos Centros de Dados Exigindo Energia de Missão Crítica

A demanda de centros de dados em hiperescala deve atingir 35 GW de carga nos EUA em cinco anos, com clusters de IA buscando tarifas abaixo de USD 0,05/kWh e disponibilidade de 99,999%. As interrupções podem custar aos operadores milhões de dólares por minuto, levando-os a construir energia cativa projetada especificamente para isso, em vez de depender exclusivamente do fornecimento da rede. Parcerias nucleares e turbinas a gás compatíveis com hidrogênio estão sendo avaliadas por seus atributos de carga de base livre de carbono. A NERC está elaborando novas diretrizes de confiabilidade adaptadas a grandes cargas digitais, endossando implicitamente a autogeração como meio de aumentar a resiliência. À medida que essas instalações se multiplicam, criam um nicho de alto valor que sustenta o crescimento no mercado de usinas de energia cativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de CAPEX e OPEX | -1.40% | Mercados emergentes com capital limitado | Médio prazo (2 a 4 anos) |

| Endurecimento das normas de emissão para usinas de energia cativa a combustíveis fósseis | -0.80% | UE, Califórnia, expansão global | Longo prazo (≥ 4 anos) |

| Crescimento dos PPAs corporativos fora do local | -0.60% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de turbinas/BESS | -0.90% | América do Norte, Europa, global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de CAPEX e OPEX

Projetos de ciclo combinado e de cogeração de calor e energia podem variar de USD 5 milhões a USD 200 milhões, e as restrições de balanço patrimonial afastam as pequenas empresas, apesar das atrativas economias de longo prazo. O armazenamento de baterias, vital para as microrredes renováveis, só registrará uma redução de custo de capital de 18% a 52% até 2035, limitando o ROI de curto prazo para muitos locais. Os modelos de arrendamento e propriedade por terceiros existem, mas adicionam complexidade contratual, de modo que a penetração permanece concentrada em grandes conglomerados com classificações de grau de investimento. Esse obstáculo financeiro limita o mercado de usinas de energia cativa em regiões com escassez de capital.

Endurecimento das Normas de Emissão para Usinas de Energia Cativa a Combustíveis Fósseis

As instalações de redução catalítica seletiva inflam os orçamentos de capital e adicionam OPEX de manuseio de amônia, elevando o custo de equilíbrio dos projetos baseados em combustíveis fósseis. Limites divergentes de estados e países para NOx, SOx e mercúrio criam incerteza de conformidade para operadores com múltiplos locais. O ônus cumulativo encurta a vida útil dos ativos e incentiva a migração mais precoce para combustíveis mais limpos, moderando o crescimento das unidades fósseis legadas no setor de usinas de energia cativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Combustível: Predominância do Diesel Enfrenta Ruptura Renovável

O diesel e o óleo combustível pesado retiveram 37,15% da participação do mercado de usinas de energia cativa em 2025, pois os geradores legados continuam a sustentar as operações em áreas remotas onde a logística de combustível supera os custos ambientais. As opções renováveis, no entanto, estão escalando mais rapidamente, com uma CAGR projetada de 12,05%, impulsionada pela queda dos preços de painéis fotovoltaicos solares e pelos mandatos corporativos de descarbonização. As unidades a diesel oferecem confiabilidade comprovada e rampa rápida, mas seu alto custo operacional e suas emissões expõem os usuários a penalidades de carbono, impulsionando uma mudança em direção às arquiteturas de gás e solar híbrido com baterias.

As usinas a gás natural servem como tecnologia de transição, preenchendo a lacuna entre confiabilidade e objetivos de emissão até que as misturas de hidrogênio se tornem mais comuns. Os ativos cativos baseados em carvão estão se movendo em direção ao descomissionamento estratégico, especialmente em mercados com precificação de carbono. Os projetos híbridos de energia solar com armazenamento atingem a paridade com o diesel em uma base de custo nivelado em ilhas e jurisdições de mineração, acelerando a troca de combustível. Essas dinâmicas mantêm o mercado de usinas de energia cativa diversificado, mas claramente tendendo em direção às renováveis.

Por Faixa de Capacidade: Eficiência em Grande Escala Versus Flexibilidade Distribuída

As unidades acima de 150 MW capturaram 33,75% do tamanho do mercado de usinas de energia cativa em 2025, graças às economias de escala que se adequam aos clusters de aço, alumínio e petroquímicos. As configurações de ciclo combinado multi-eixo utilizam o calor dos gases de exaustão para gerar vapor de processo, aumentando assim a eficiência global para acima de 60%.

As instalações abaixo de 10 MW, embora menores, registrarão a CAGR mais rápida de 10,86%, à medida que os conjuntos padronizados e conteinerizados encurtam os prazos de entrega e reduzem os custos de engenharia. Essas microusinas combinam bem com energia solar em telhados e sistemas de gestão de energia, proporcionando às fábricas proteção tarifária sem exigir expansão da rede. À medida que as regras de recursos de energia distribuída evoluem, numerosos pequenos projetos expandem coletivamente o mercado de usinas de energia cativa.

Por Tecnologia: Motores de Combustão Alternativa Lideram Enquanto as Células a Combustível Avançam

Os motores de combustão alternativa detinham 28,60% da receita de 2025 porque lidam melhor com cargas variáveis e partidas frequentes do que as turbinas. As turbinas a gás dominam a carga base de serviço contínuo, mas os projetos de cogeração de calor e energia empacotados criam uma vantagem de eficiência ao capturar o calor dos gases de exaustão. Espera-se que as células a combustível e os sistemas de hidrogênio cresçam a uma CAGR de 24,1%, impulsionados pelos incentivos de política para hidrogênio verde sob a Lei de Redução da Inflação dos EUA e esquemas comparáveis da UE.

Eficiências elétricas acima de 60% e emissões de combustão zero tornam as células a combustível atrativas para centros de dados e fábricas de semicondutores que valorizam a qualidade da energia. As microrredes renováveis que integram energia fotovoltaica, eólica e armazenamento de íons de lítio expandem aplicações de nicho onde as restrições de área e os limites de ruído são importantes. Essa combinação de inovação enriquece a paleta tecnológica do mercado de usinas de energia cativa.

Por Setor: Predominância dos Metais Encontra o Dinamismo dos Centros de Dados

O processamento de metais e minerais representou 38,10% da participação do mercado de usinas de energia cativa em 2025, utilizando gases de processo e calor residual para criar ciclos de energia integrados. As usinas siderúrgicas, por exemplo, reciclam o gás de alto-forno para reduzir as compras líquidas de combustível e as taxas de carbono. Os fornos de cimento utilizam unidades de conversão de calor residual em energia, aumentando a autossuficiência energética sem exigir novos insumos de combustíveis fósseis.

Os centros de dados registrarão uma CAGR de 14,55% até 2031, à medida que os sites em hiperescala demandam parcelas de energia multi-gigawatt com confiabilidade de cinco noves. Parcerias como o programa de USD 50 bilhões da KKR e da ECP destacam a escala do capital que flui para a geração dedicada para clusters de IA. Essa diversificação garante que o mercado de usinas de energia cativa beneficie tanto os participantes da indústria pesada quanto os novos entrantes da economia digital.

Análise Geográfica

A participação de 36,25% da América do Norte é baseada na abundância de gás de xisto, no sofisticado financiamento de projetos e na robusta demanda dos polos de centros de dados. O crescimento de 16% da eletricidade nos EUA até 2029, confirmado pelas filas de interconexão de gasodutos, ressalta por que os operadores de fábricas e servidores recorrem às usinas locais. Os grandes atrasos nas ordens de turbinas favorecem os pioneiros com reservas de equipamentos, enquanto Canadá e México contribuem por meio de investimentos em mineração e automotivo em regiões com transmissão limitada.

A Europa ocupa o segundo lugar, caracterizada por rigorosos limites de emissão e generosos incentivos para a cogeração. As turbinas a gás compatíveis com hidrogênio ganham proeminência à medida que Bruxelas visa à descarbonização industrial, e as regras de cogeração de calor e energia apoiam locais integrados. Os mecanismos de participação no mercado permitem a venda de energia excedente, monetizando ainda mais os projetos.

A região do Oriente Médio e África lidera o crescimento global com uma CAGR de 10,25%, impulsionada pela diversificação industrial e por projetos de recursos isolados. Os governos implantam sistemas solares cativos com armazenamento em campos de mineração e zonas industriais, enquanto os estados do Golfo, ricos em gás natural, investem em turbinas compatíveis com hidrogênio para atender ao crescimento da carga sem comprometer as metas climáticas. O impulso da Ásia-Pacífico repousa sobre a China e a Índia, onde a geração cativa abastece 14% do consumo industrial total e frequentemente supera as tarifas das concessionárias por uma ampla margem. À medida que as redes ficam sobrecarregadas, a autogeração preenche a lacuna, ampliando o mercado de usinas de energia cativa.

Cenário Competitivo

O mercado de usinas de energia cativa é moderadamente fragmentado. General Electric, Siemens Energy e Wärtsilä ancoram o fornecimento de turbinas e motores, alavancando extensos portfólios de serviços. Desenvolvedores de renováveis como Capton Energy e Enerwhere focam em solar com armazenamento para locais fora da rede, enquanto Bloom Energy e INNIO promovem plataformas de alta eficiência de células a combustível e motores a gás.

Veículos de investimento estratégico estão escalando; ADQ e Energy Capital Partners formaram uma joint venture de USD 25 bilhões nos EUA em 2025, visando projetos de gás natural e híbridos que atendem a centros de dados. Os fabricantes de equipamentos se diferenciam por meio de sua prontidão para hidrogênio e camadas de serviço digital que reduzem o tempo de inatividade. Os gargalos na cadeia de suprimentos favorecem os players verticalmente integrados que conseguem garantir componentes de longo prazo de fornecimento.

As oportunidades de espaço em branco incluem a recuperação de calor residual, que poderia deslocar 9% da energia industrial dos EUA enquanto reduz custos em 10% a 20%. As empresas que combinam integração de processos com expertise em financiamento estão bem posicionadas para capturar participação de mercado, à medida que os clientes favorecem cada vez mais os modelos de energia como serviço prontos para uso. Essa dinâmica competitiva continua a ampliar o mercado endereçável de usinas de energia cativa.

Líderes do Setor de Usinas de Energia Cativa

General Electric Company

Wärtsilä Oyj Abp

Siemens AG

Caterpillar Inc.

Mitsubishi Heavy Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: ADQ e Energy Capital Partners anunciaram uma joint venture de USD 25 bilhões, com participação igualitária de 50-50, para construir usinas a gás natural nos EUA visando atender aos picos de demanda dos centros de dados.

- Março de 2025: A GE Vernova comprometeu USD 600 milhões para expandir a produção de turbinas a gás para 80 unidades anuais, com o objetivo de aliviar os atrasos de cinco anos nos equipamentos.

- Janeiro de 2025: A GE Vernova concluiu testes de combustão de 100% de hidrogênio em turbinas de classe B e E, demonstrando ganhos de eficiência de 4% a 7%.

- Novembro de 2024: A GE Vernova anunciou uma turbina aeroderviada de 200 MW para o projeto de hidrogênio de Whyalla, na Austrália do Sul, a primeira unidade de 100% H₂ da empresa.

Escopo do Relatório Global do Mercado de Usinas de Energia Cativa

Uma usina de energia cativa é uma instalação que oferece uma fonte de energia localizada a um usuário de energia. Esses usuários são tipicamente complexos industriais, grandes escritórios ou centros de dados. Essas usinas podem operar em modo paralelo à rede com a capacidade de exportar eletricidade excedente para a rede local de distribuição de eletricidade. Por outro lado, podem operar de forma independente do sistema local de distribuição de eletricidade.

O mercado de usinas de energia cativa é segmentado por uso de combustível, setor e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Por uso de combustível, o mercado é segmentado em carvão, gás, diesel, renovável e outros. Por setor, o mercado é segmentado em cimento, aço, metais e minerais, petroquímicos e outros setores. O relatório também abrange o tamanho do mercado e as previsões para o mercado de usinas de energia cativa nas principais regiões.

Para cada segmento, a capacidade instalada e as previsões foram elaboradas com base na receita (USD).

| Carvão |

| Gás Natural |

| Diesel/HFO |

| Renovável (Solar, Eólica, Biomassa, Recuperação de Calor Residual) |

| Híbrido e Outros |

| Até 10 MW |

| 10 a 50 MW |

| 51 a 150 MW |

| Acima de 150 MW |

| Turbina a Gás |

| Motor de Combustão Alternativa |

| Cogeração de Calor e Energia (CHP) |

| Microrrede Renovável (Fotovoltaica/Eólica + BESS) |

| Células a Combustível/Hidrogênio |

| Cimento |

| Metais e Minerais (incl. Aço) |

| Petroquímicos |

| Centros de Dados |

| Papel e Celulose |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte de Combustível | Carvão | |

| Gás Natural | ||

| Diesel/HFO | ||

| Renovável (Solar, Eólica, Biomassa, Recuperação de Calor Residual) | ||

| Híbrido e Outros | ||

| Por Faixa de Capacidade | Até 10 MW | |

| 10 a 50 MW | ||

| 51 a 150 MW | ||

| Acima de 150 MW | ||

| Por Tecnologia | Turbina a Gás | |

| Motor de Combustão Alternativa | ||

| Cogeração de Calor e Energia (CHP) | ||

| Microrrede Renovável (Fotovoltaica/Eólica + BESS) | ||

| Células a Combustível/Hidrogênio | ||

| Por Setor | Cimento | |

| Metais e Minerais (incl. Aço) | ||

| Petroquímicos | ||

| Centros de Dados | ||

| Papel e Celulose | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de usinas de energia cativa até 2031?

O tamanho do mercado de usinas de energia cativa deve atingir USD 323,74 bilhões até 2031, partindo de USD 241,6 bilhões em 2026, crescendo a uma CAGR de 6,03% entre 2026 e 2031.

Por que as empresas industriais estão investindo em usinas de energia cativa em vez de depender da rede?

A geração local oferece economia tarifária, protege as operações contra interrupções e ajuda as empresas a atingir metas de descarbonização mais rapidamente do que aguardar as atualizações da rede.

Quais combustíveis dominam as instalações de energia cativa atuais?

O diesel e o óleo combustível pesado ainda lideram com uma participação de 37,15% em 2025, mas os sistemas renováveis registram o maior crescimento, com uma CAGR de 12,05% até 2031.

Qual é o tamanho da oportunidade dos centros de dados para o mercado de usinas de energia cativa?

Espera-se que os centros de dados cresçam a uma CAGR de 14,55%, impulsionando a demanda multi-gigawatt por soluções de energia de missão crítica e baixo carbono até 2031.

As turbinas a gás compatíveis com hidrogênio estão comercialmente disponíveis?

Sim. A GE Vernova validou a combustão de 100% de hidrogênio em conjuntos padrão e planeja a comercialização em 2026, oferecendo aos operadores uma opção preparada para o futuro.

Quais são as principais barreiras para a implantação de uma usina de energia cativa?

O alto capital inicial, o endurecimento das regulamentações de emissão para unidades a combustíveis fósseis, os atrasos na cadeia de suprimentos de turbinas e baterias e a disponibilidade de PPAs fora do local restringem a adoção.

Qual região se expandirá mais rapidamente ao longo do período de previsão?

A região do Oriente Médio e África deve registrar uma CAGR de 10,25% até 2031, impulsionada pela diversificação industrial e pelas necessidades energéticas em locais remotos.

Página atualizada pela última vez em: