Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Interrupções

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

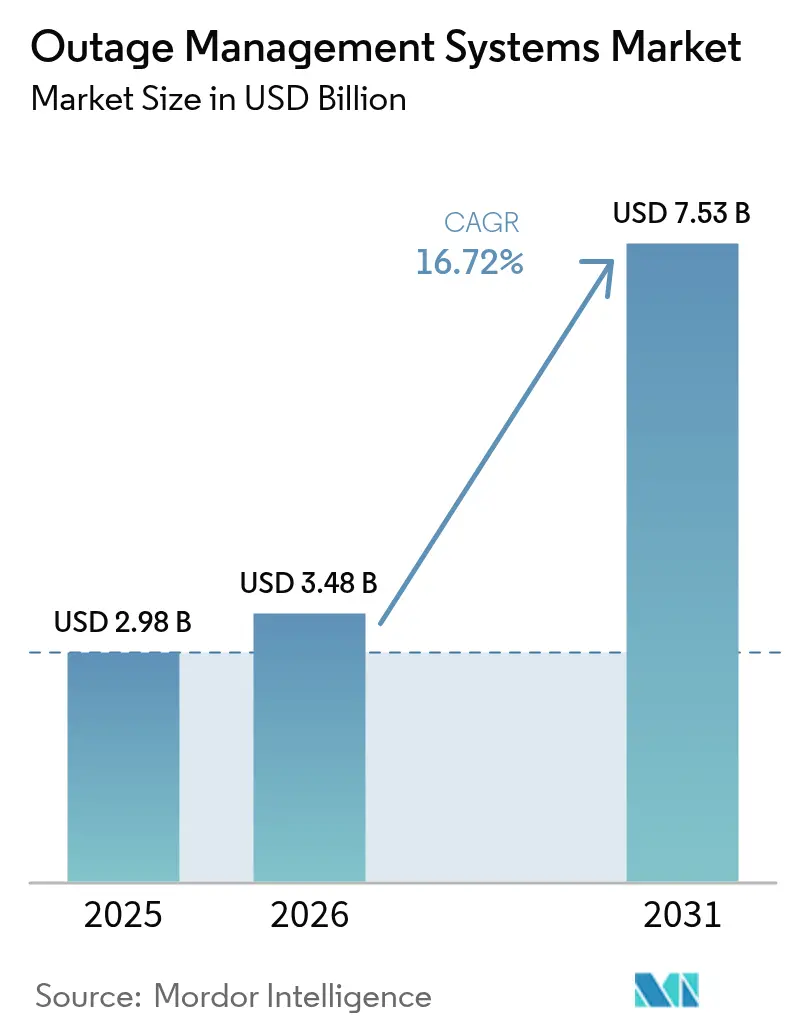

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Interrupções por Mordor Intelligence

O tamanho do Mercado de Sistemas de Gerenciamento de Interrupções foi avaliado em USD 2,98 bilhões em 2025 e estimado para crescer de USD 3,48 bilhões em 2026 para atingir USD 7,53 bilhões até 2031, a um CAGR de 16,72% durante o período de previsão (2026-2031).

A demanda se acelera à medida que as concessionárias implantam orquestração de rede elétrica habilitada por IA para combater perturbações crescentes relacionadas ao clima, integrar recursos de energia distribuída (DERs) em rápida expansão e atender a métricas de confiabilidade cada vez mais rigorosas, como SAIDI e SAIFI. Os mandatos regulatórios agora exigem que as concessionárias substituam ferramentas legadas de localização de falhas por plataformas de análise preditiva que ingerem dados em tempo real de inversores inteligentes, AMI e redes SCADA, resultando em despesas de capital sustentadas. As soluções integradas dominam porque consolidam a detecção de falhas, o despacho de equipes e as comunicações com clientes em um único ecossistema de fornecedor, reduzindo o atrito de silos de dados e acelerando os ciclos de restauração. Embora as implantações locais ainda predominem, as arquiteturas híbridas e em nuvem estão ganhando espaço, oferecendo processamento de IA escalável para gestão de vegetação e manutenção preditiva, ao mesmo tempo em que abordam a segurança cibernética por meio de designs de Confiança Zero. Geograficamente, a América do Norte ancora os gastos com investimentos federais em transmissão, enquanto a Ásia-Pacífico emerge como o mercado de crescimento mais rápido, impulsionado pelo financiamento recorde de modernização de redes da China e pelas atualizações de infraestrutura em larga escala do Japão.

Principais Conclusões do Relatório

- Por tipo, as plataformas Integradas detinham 61,90% da participação de mercado de Sistemas de Gerenciamento de Interrupções em 2025, enquanto as soluções independentes diminuíram em importância relativa.

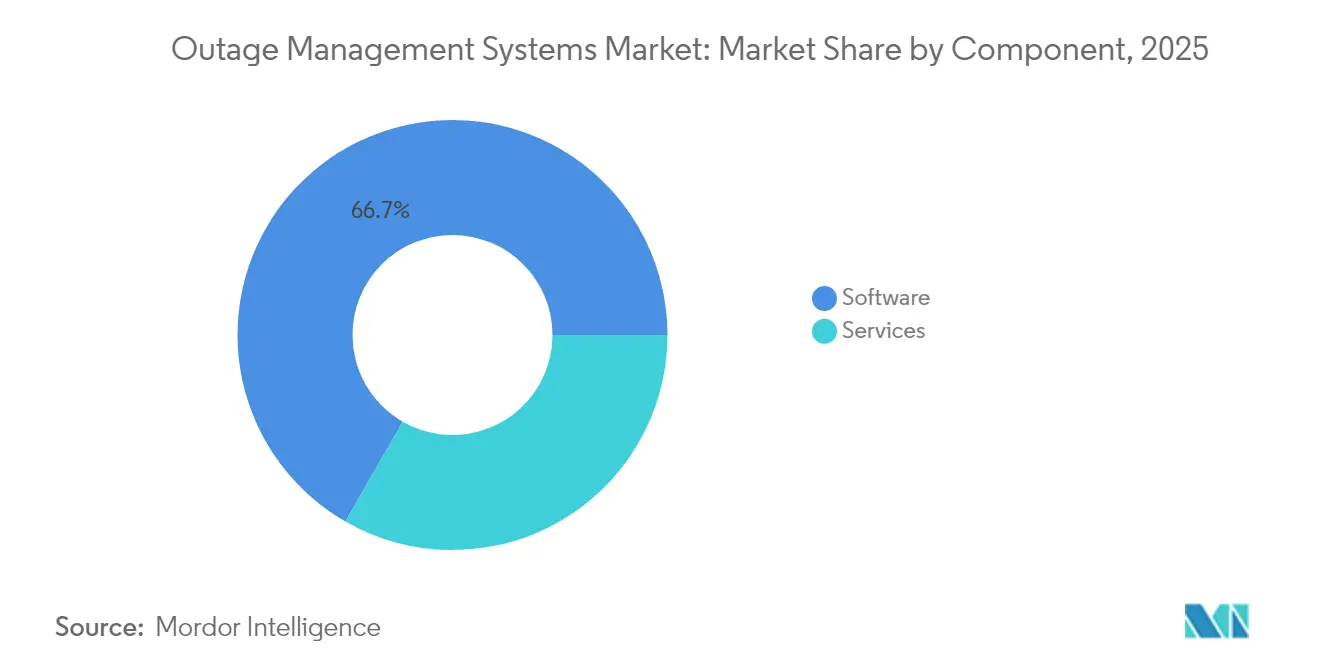

- Por componente, o software capturou 66,70% da receita em 2025; o segmento de serviços avança a um CAGR de 18,02% até 2031, à medida que as concessionárias buscam expertise em IA/ML.

- Por modo de implantação, as implantações locais retiveram uma participação de 63,10% em 2025; no entanto, as opções baseadas em nuvem estão crescendo a um CAGR de 20,05%, impulsionadas por estratégias de adoção híbrida.

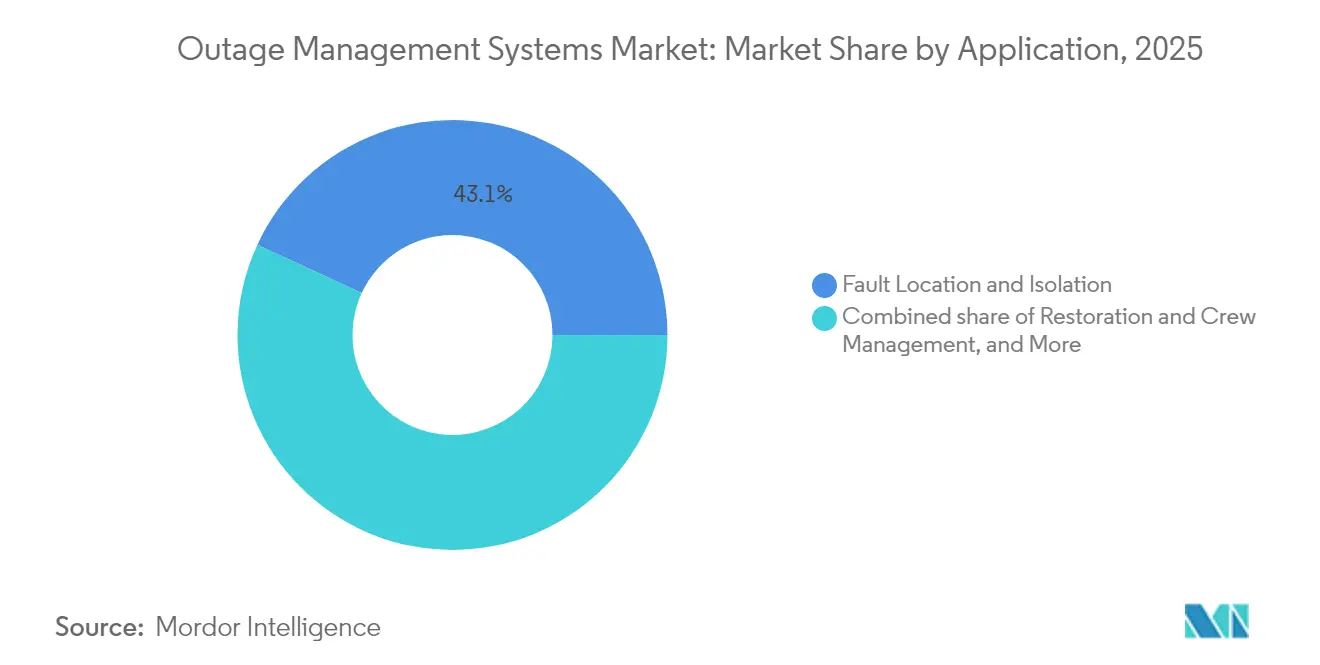

- Por aplicação, a localização e o isolamento de falhas representaram 43,10% do tamanho do mercado de Sistemas de Gerenciamento de Interrupções em 2025, enquanto o gerenciamento de restauração e equipes liderou o crescimento com 18,35%.

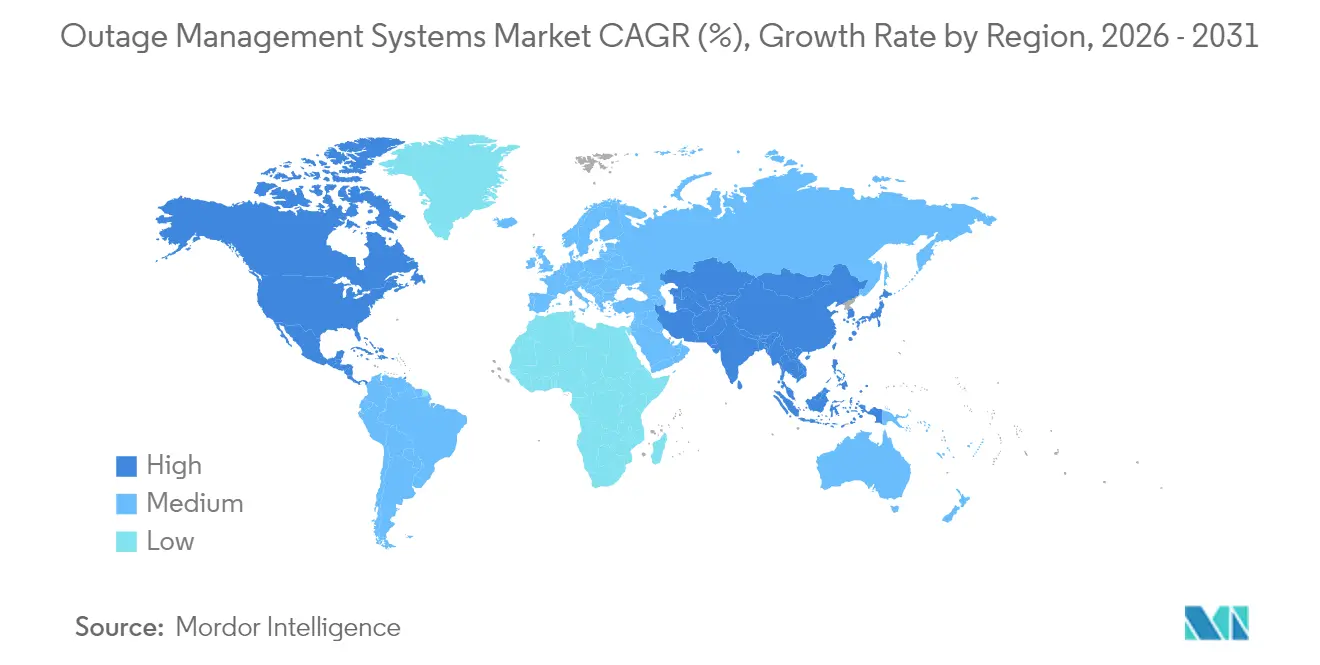

- Por geografia, a América do Norte representou 37,00% da receita em 2025; a região da Ásia-Pacífico tem projeção de crescimento a um CAGR de 19,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Gerenciamento de Interrupções

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das interrupções relacionadas ao clima impulsionando os gastos com resiliência da rede elétrica | 4.20% | Alto na América do Norte e nos mercados costeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implementações de redes inteligentes e ADMS em concessionárias de nível 1 | 3.80% | América do Norte, Europa, com expansão para os mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade com índices de confiabilidade (SAIDI/SAIFI) | 2.90% | Global, com aplicação variável | Curto prazo (≤ 2 anos) |

| Adoção de análises preditivas de interrupções baseadas em IA | 3.10% | Adoção inicial na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Proliferação de DERs exigindo visibilidade em tempo real | 2.40% | Global, mais intensa em redes com alta proporção de renováveis | Longo prazo (≥ 4 anos) |

| Migração para sistemas de gerenciamento de interrupções nativos em nuvem e ferramentas de força de trabalho móvel | 1.80% | Adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Interrupções Relacionadas ao Clima Impulsionando os Gastos com Resiliência da Rede Elétrica

As condições climáticas agora causam quase 80% das grandes interrupções, levando as concessionárias a investir pesadamente em iniciativas de fortalecimento da rede elétrica, como seccionalizadores automatizados, instalação subterrânea e análises de vegetação baseadas em IA(1)Fonte: Laila Sharpless & Christine Byrne, "Fortalecendo a Resiliência," T&D World, tdworld.com . Somente a CenterPoint Energy alocou USD 21 bilhões ao longo de cinco anos para reforçar a resiliência a tempestades, ilustrando o capital de larga escala atualmente investido em tecnologias preventivas(2)Fonte: CenterPoint Energy, "Colaboração com a Technosylva," centerpointenergy.com . As plataformas de sistemas de gerenciamento de interrupções evoluíram de ferramentas de localização de falhas para centros abrangentes de resiliência que integram feeds meteorológicos, dados de integridade de ativos e chaveamento automatizado. As apostas econômicas são evidentes, uma vez que interrupções de vários dias impõem repetidamente perdas de vários bilhões de dólares às economias regionais, fortalecendo os argumentos de retorno sobre o investimento para soluções preditivas. As concessionárias também reconhecem que prevenir interrupções para os clientes melhora as métricas de satisfação de forma mais eficaz do que simplesmente acelerar a restauração, o que, por sua vez, estimula a aceleração das atualizações dos sistemas de gerenciamento de interrupções.

Implementações de Redes Inteligentes e ADMS em Concessionárias de Nível 1

As grandes concessionárias estão substituindo aplicações isoladas por suítes unificadas de ADMS e sistemas de gerenciamento de interrupções que processam dados de SCADA, GIS e AMI em tempo real. O GridOS da GE Vernova e as plataformas One Digital Grid da Schneider Electric exemplificam essa mudança, prometendo reduções de interrupções de até 40% por meio do isolamento automatizado de falhas e da coordenação de DERs(3)Fonte: GE Vernova, "Anúncio do Software GridOS," gevernova.com . À medida que os fluxos de energia bidirecionais aumentam, as soluções integradas tornam-se indispensáveis, explicando seu preço premium e sua curva de adoção mais rápida. As concessionárias estão cada vez mais incorporando a segurança de Confiança Zero, refletindo a insistência dos reguladores em arquiteturas ciberneticamente resilientes.

Adoção de Análises Preditivas de Interrupções Baseadas em IA

A inteligência artificial está movendo as concessionárias da notificação reativa para a mitigação preditiva. A Eversource relatou que evitou 40.000 interrupções de clientes em dois meses após implantar algoritmos de IA treinados em falhas históricas e padrões climáticos. A adoção estadual da gestão de interrupções habilitada por IA na Califórnia sublinha a confiança regulatória no suporte à decisão baseado em aprendizado de máquina. Taxas de precisão variando de 75% a 88% na identificação de ativos de rede vulneráveis são alcançáveis; no entanto, 43% das concessionárias citam lacunas de competências como o principal obstáculo para ampliar o uso da IA(4)Fonte: Marina Donovan, "Lacuna de Prontidão da Força de Trabalho," itron.com . Consultoria e treinamento, portanto, formam um conjunto de receitas de serviços em rápido crescimento.

Proliferação de DERs Exigindo Visibilidade em Tempo Real

A rápida adoção de DERs exige que as plataformas de sistemas de gerenciamento de interrupções gerenciem fluxos bidirecionais e se coordenem com usinas virtuais de energia. A rede da Sunrun agregou 80 MW de capacidade de energia solar residencial combinada com armazenamento em 2024, demonstrando a capacidade dos DERs de fornecer serviços de suporte de pico(5)Fonte: Sunrun Inc., "Programas de Usinas Virtuais de Energia," sunrun.com . As concessionárias devem, portanto, atualizar as soluções de sistemas de gerenciamento de interrupções para manter a consciência situacional e despachar ativos distribuídos junto com os alimentadores tradicionais. Os fornecedores com arquiteturas preparadas para DERs estão ganhando vantagem competitiva, especialmente nos mercados que permitem a participação de agregadores em liquidações no mercado atacadista.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e obstáculos de integração com sistemas legados | -2.1% | Global, com maior impacto em regiões com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética em sistemas de gerenciamento de interrupções conectados | -1.7% | Global, com preocupações elevadas em regiões de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Lacunas na qualidade dos dados GIS comprometendo algoritmos | -1.3% | Global, com impacto agudo em concessionárias com sistemas de mapeamento legados | Médio prazo (2-4 anos) |

| Escassez de competências da força de trabalho em análises de IA/ML | -1.5% | América do Norte e UE como principais mercados, com expansão para mercados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Obstáculos de Integração com Sistemas Legados

As implantações de sistemas de gerenciamento de interrupções de nível empresarial frequentemente excedem USD 50 milhões para grandes concessionárias de capital privado. O custo aumenta quando se integram ativos de SCADA, GIS e CIS de décadas atrás que carecem de APIs modernas, forçando o desenvolvimento de middleware personalizado e longos projetos de migração de dados. A gestão de mudança organizacional complica ainda mais as implementações, uma vez que as equipes de campo se adaptam a fluxos de trabalho automatizados. O escrutínio regulatório permanece intenso porque as concessionárias devem manter as métricas de confiabilidade durante as migrações de sistema, amplificando o risco de execução.

Vulnerabilidades de Segurança Cibernética em Sistemas de Gerenciamento de Interrupções Conectados

A expansão da conectividade ampliou a superfície de ataque para mais de 23.000 pontos de entrada na rede elétrica rastreados pela NERC em 2024, acima de aproximadamente 21.000 dois anos antes. Estudos acadêmicos mostram que ataques coordenados a inversores inteligentes podem desestabilizar as redes elétricas, mesmo em níveis modestos de penetração(6)Fonte: Xiangyu Hui et al., "Desestabilizando a Rede Elétrica," arxiv.org . As concessionárias enfrentam escassez de talentos nas disciplinas cibernéticas, dificultando a implementação de frameworks de Confiança Zero e monitoramento contínuo em escala. Consequentemente, alguns operadores atrasam as migrações para a nuvem ou limitam o acesso remoto, moderando a adoção de curto prazo de arquiteturas totalmente conectadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Soluções Integradas Impulsionam a Consolidação do Mercado

As plataformas integradas comandaram 61,90% da receita em 2025 e têm previsão de crescimento a um CAGR de 19,12% até 2031, refletindo o impulso das concessionárias para consolidar múltiplas ferramentas pontuais em um único painel de controle. Essa posição de liderança sublinha como as suítes integradas reduzem a sobrecarga de gestão de fornecedores, eliminam a latência de silos de dados e simplificam os fluxos de trabalho de restauração. As concessionárias que implantam ofertas integradas relatam durações médias de interrupção 30-40% menores em comparação com os usuários de sistemas fragmentados.

O Energy & Water Data Intelligence da Oracle exemplifica essa tendência, fundindo telemetria operacional, inteligência meteorológica e análises de clientes para automatizar a lógica de decisão. Como resultado, o tamanho do mercado de sistemas de gerenciamento de interrupções atribuído às soluções integradas está prestes a ampliar sua liderança sobre as implantações independentes até 2031. Os fornecedores com portfólios abrangentes, portanto, obtêm alavancagem de negociação, enquanto os provedores de soluções pontuais de nicho buscam cada vez mais parcerias ou aquisições para permanecer relevantes.

Por Componente: Serviços em Expansão à Medida que a Complexidade da IA Cresce

O software manteve uma participação de 66,70% em 2025, ancorado por bases de código maduras da ABB, GE Vernova e Schneider Electric. No entanto, os serviços estão se expandindo a um CAGR de 18,02% porque as concessionárias precisam de orientação no treinamento de modelos de IA, fortalecimento cibernético e alinhamento de dados de múltiplos sistemas. A consultoria captura o crescimento mais rápido à medida que as concessionárias enfrentam regras de confiabilidade específicas de jurisdição e estatutos de soberania de dados em nuvem.

A implementação e o suporte também escalam rapidamente porque a aquisição de software representa apenas cerca de um terço do gasto total do projeto. A transição para modelos de assinatura reforça os fluxos de anuidade dos fornecedores. A Schneider Electric registrou um salto de 140% na receita de SaaS em 2024, sinalizando a disposição das concessionárias de trocar despesas de capital (capex) por despesas operacionais (opex). Consequentemente, os prestadores de serviços exercem influência desproporcional sobre os resultados dos projetos, empurrando o mercado de sistemas de gerenciamento de interrupções em direção a uma economia de maior valor vitalício.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: Adoção de Nuvem Acelera Apesar das Preocupações com Segurança

As instalações locais retiveram uma participação de 63,10% em 2025 porque as concessionárias valorizam o controle local de dados de missão crítica e investiram em data centers reforçados. No entanto, as implantações hospedadas em nuvem estão crescendo a um CAGR de 20,05%. As topologias híbridas são agora comuns: os controles operacionais permanecem no local, enquanto as análises de computação intensiva são executadas em ambientes Amazon Web Services ou Microsoft Azure.

A parceria da Hitachi Energy com a AWS exemplifica esse modelo, utilizando imagens de satélite e IA para prever interrupções causadas por vegetação enquanto mantém loops SCADA em tempo real nas instalações da concessionária. Os fornecedores que oferecem opções flexíveis de soberania de dados, portanto, encontram públicos receptivos, e as concessionárias estipulam cada vez mais arquiteturas de Confiança Zero e capacidades de registro imutável como critérios de aquisição básicos.

Por Aplicação: Gerenciamento de Restauração Ganha Momentum

A localização e o isolamento de falhas geraram 43,10% das receitas de 2025, consolidando seu papel como uma capacidade fundamental. No entanto, as ferramentas de gerenciamento de restauração e equipes estão se expandindo a um CAGR de 18,35%, uma vez que as concessionárias visam minimizar os minutos de interrupção do cliente por meio da otimização do roteamento da força de trabalho. Esses módulos integram feeds de tráfego em tempo real, perfis de competências de equipes e dados de inventário para priorizar tarefas de reparo, aumentando continuamente a participação de mercado dos sistemas de gerenciamento de interrupções nas aplicações de restauração.

As funções de comunicação com clientes, embora essenciais, enfrentam comoditização porque as estruturas de mensagens multicanal são agora onipresentes. Consequentemente, a diferenciação se desloca para o despacho de equipes habilitado por IA e a inspeção preditiva de ativos. Os fornecedores que incorporam aplicativos de força de trabalho móvel que operam durante condições climáticas severas asseguram valores de contrato premium e fidelização por meio de atualizações contínuas de recursos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou 37,00% da receita do mercado de sistemas de gerenciamento de interrupções em 2025, impulsionada por USD 8 bilhões em subsídios federais de transmissão e uma série de eventos climáticos severos que compeliu as concessionárias a fortalecer suas redes elétricas. Os investidores recompensam a aquisição de soluções integradas porque isso melhora visivelmente o desempenho do SAIDI/SAIFI. O Canadá sustenta o impulso regional por meio da modernização em nível provincial, conforme ilustrado pelo programa de previsão de interrupções baseado em IA da Énergie NB Power, que restaurou 90% dos clientes em 24 horas durante uma tempestade de gelo em 2024.

A região da Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 19,18%. A State Grid da China orçou mais de 600 bilhões de yuans em 2024 para subestações digitais e corredores de ultra-alta tensão, alimentando grandes licitações de sistemas de gerenciamento de interrupções. O Japão comprometeu mais de 150 bilhões de ienes para reforçar sua rede em antecipação à expansão de data centers impulsionada por IA. A Índia apresenta potencial adicional, uma vez que a Hitachi Energy destinou INR 2.000 crore para ampliar suas capacidades de manufatura doméstica e soluções digitais.

Europa, América Latina e Oriente Médio & África apresentam crescimento estável, embora menor. Na América Latina, o roteiro de neutralidade de carbono 2050 do Chile requer USD 431 bilhões em gastos com distribuição até 2040, ampliando assim os orçamentos endereçáveis de sistemas de gerenciamento de interrupções. As concessionárias europeias enfatizam a integração de DERs e as atualizações de resiliência a tempestades, mas enfrentam uma expansão de receita mais lenta, dado seu nível de modernização de redes elétricas já maduro. Em todas as regiões secundárias, o apoio de políticas governamentais e os mecanismos multilaterais de financiamento climático desempenham papéis fundamentais no ritmo de adoção dos sistemas de gerenciamento de interrupções.

Cenário Competitivo

A concorrência abrange conglomerados globais, especialistas de médio porte no domínio e startups nativas de IA, resultando em fragmentação moderada do mercado. ABB, GE Vernova, Schneider Electric e Siemens ancoram o nível superior com portfólios abrangentes de ponta a ponta que cobrem sistemas de gerenciamento de interrupções, ADMS, SCADA e segurança cibernética. Seus relacionamentos de longa data com concessionárias, robustos braços de serviço e investimentos contínuos em P&D sustentam suas posições de mercado consolidadas. Participantes de médio porte, como a Survalent Technology e a Milsoft Utility Solutions, conquistam negócios oferecendo software configurável adaptado às necessidades de concessionárias municipais e cooperativas.

Estrategicamente, os incumbentes estão adquirindo capacidades de IA: a compra da Alteia pela GE Vernova adiciona análises de visão computacional para manutenção preditiva. O lançamento recente pela Oracle de um módulo de atendimento ao cliente com IA ilustra ainda mais a pivotagem em direção à inteligência de dados. Os fornecedores também formam parcerias em nuvem — como a Hitachi Energy com a AWS e a Itron com a Microsoft — para acelerar o tempo de lançamento no mercado de análises avançadas. As startups especializadas em IA de risco de vegetação desafiam os participantes tradicionais, mas frequentemente se associam a eles em vez de competir diretamente, dada a preferência das concessionárias por fornecedores comprovados.

O mercado de sistemas de gerenciamento de interrupções recompensa os fornecedores que combinam profundidade de domínio com agilidade em IA. À medida que as concessionárias se padronizam em suítes integradas, os provedores de soluções pontuais menores podem enfrentar pressão para se consolidar ou se especializar em áreas de nicho. As capacidades de ciberresiliência e as funções de orquestração de DERs estão emergindo como critérios de avaliação decisivos nas RFPs em andamento.

Líderes do Setor de Sistemas de Gerenciamento de Interrupções

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A GE Vernova adquiriu a Alteia, sediada na França, para aprofundar as análises de IA para o gerenciamento preditivo de interrupções.

- Maio de 2025: A Oracle lançou um módulo de atendimento ao cliente para concessionárias com IA, integrando-se diretamente com instâncias de sistemas de gerenciamento de interrupções para comunicação proativa sobre interrupções.

- Março de 2025: A Hitachi Energy estabeleceu parceria com a AWS para fornecer análises de vegetação baseadas em satélite para concessionárias norte-americanas.

- Março de 2025: A Itron e a Schneider Electric colaboraram com a Microsoft para aprimorar a inteligência na borda da rede elétrica e o mapeamento de transformador para medidor.

Escopo do Relatório Global do Mercado de Sistemas de Gerenciamento de Interrupções

O relatório do mercado de sistemas de gerenciamento de interrupções inclui:

| Independente |

| Integrado |

| Software |

| Serviços |

| Local |

| Nuvem |

| Localização e Isolamento de Falhas |

| Gerenciamento de Restauração e Equipes |

| Informações ao Cliente e Atendimento de Chamadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Independente | |

| Integrado | ||

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Aplicação | Localização e Isolamento de Falhas | |

| Gerenciamento de Restauração e Equipes | ||

| Informações ao Cliente e Atendimento de Chamadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para o mercado de sistemas de gerenciamento de interrupções de 2026 a 2031?

O mercado tem projeção de crescimento a um CAGR de 16,72%, atingindo USD 7,53 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de sistemas de gerenciamento de interrupções?

A Ásia-Pacífico está se expandindo a um CAGR de 19,18%, apoiada pela modernização de redes elétricas em larga escala na China, no Japão e na Índia.

Por que as plataformas integradas de sistemas de gerenciamento de interrupções são preferidas em relação às soluções independentes?

As suítes integradas reduzem a sobrecarga de gestão de fornecedores, unificam fluxos de dados e demonstraram reduções de 30-40% na duração das interrupções em comparação com conjuntos de ferramentas fragmentados.

Qual é a relevância da implantação em nuvem no setor de sistemas de gerenciamento de interrupções?

Embora as instalações locais ainda detenham uma participação de 63,10%, os sistemas de gerenciamento de interrupções hospedados em nuvem estão se expandindo a um CAGR de 20,05%, uma vez que as concessionárias adotam arquiteturas híbridas para análises baseadas em IA.

O que está impulsionando a demanda por serviços no mercado de sistemas de gerenciamento de interrupções?

As concessionárias requerem expertise no desenvolvimento de modelos de IA, ciberresiliência e integração complexa de sistemas legados, impulsionando o crescimento dos serviços para um CAGR de 18,02%.

Qual segmento de aplicação está avançando mais rapidamente?

As soluções de gerenciamento de restauração e equipes lideram com um CAGR de 18,35%, uma vez que as concessionárias priorizam a alocação rápida de recursos para minimizar as interrupções em minutos de cliente.

Página atualizada pela última vez em: