Tamanho e Participação do Mercado de Fabricação de Metal da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

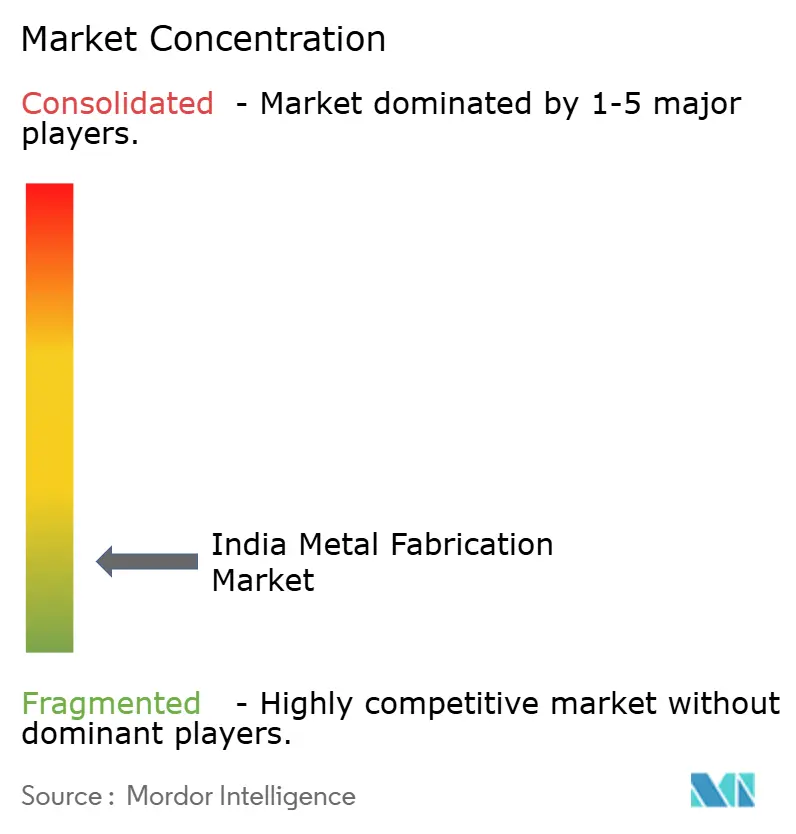

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Metal da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fabricação de Metal da Índia aumente de USD 8,03 bilhões em 2025 para USD 8,51 bilhões em 2026 e atinja USD 11,56 bilhões até 2031, crescendo a um CAGR de 6,32% no período 2026-2031.

O crescimento reflete uma formação de capital público mais robusta e uma ampla recuperação da capacidade siderúrgica, à medida que a produção doméstica de aço bruto atingiu 235 milhões de toneladas até novembro de 2025, enquanto as metas de política ainda apontam para 300 milhões de toneladas até 2030. Grandes programas públicos estão sustentando a demanda plurianual por aço estrutural, sistemas ferroviários e infraestrutura de estações, e a indigenização da defesa elevou a produção doméstica e deslocou pedidos para fornecedores certificados com maior rastreabilidade. O crescente número de implantações de centros de dados e projetos de transição energética está gerando pedidos de racks modulares, estruturas de montagem e vasos de pressão, o que está impulsionando investimentos em qualidade de soldagem e revestimentos resistentes à corrosão. Os produtores voltados para exportação estão se preparando para o Mecanismo de Ajuste de Carbono na Fronteira da UE a partir de 1º de janeiro de 2026, o que aumenta a necessidade de rotas de menor emissão e padrões de documentação mais elevados sobre emissões incorporadas.

Principais Conclusões do Relatório

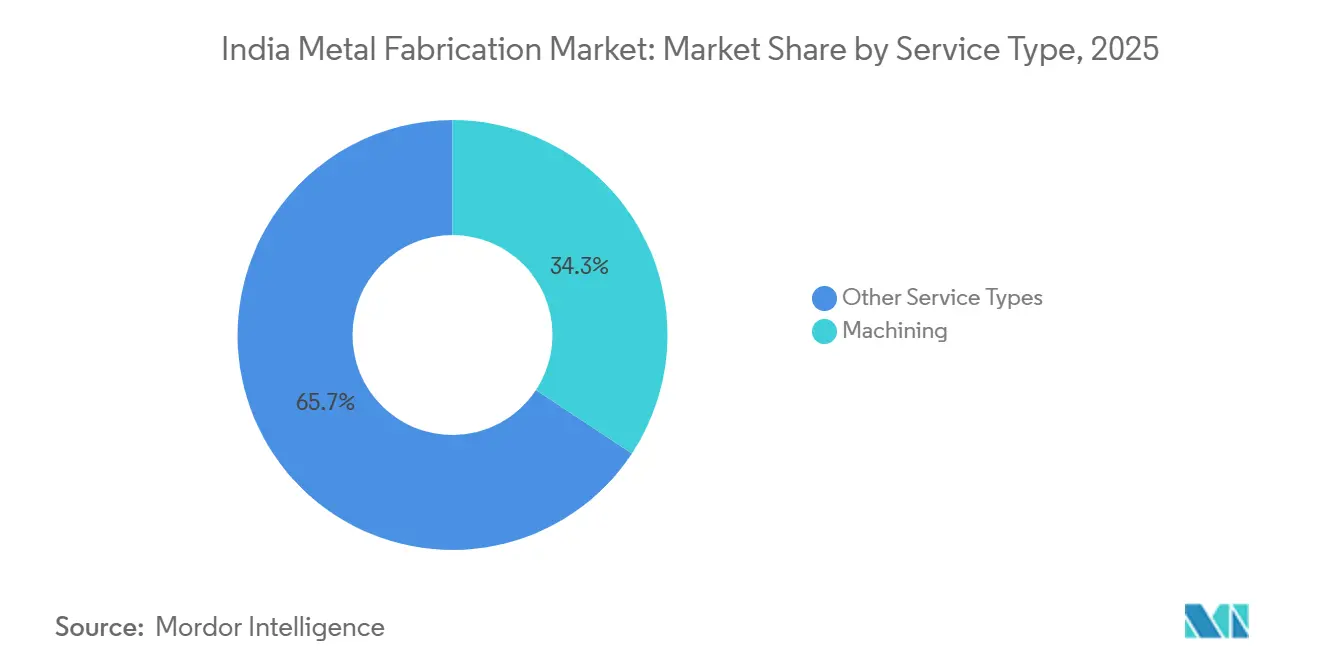

- Por tipo de serviço, a usinagem detinha uma participação de 34,28% em 2025, enquanto a soldagem deve registrar o maior crescimento, com um CAGR de 7,34% até 2031.

- Por material, o aço carbono representou uma participação de 46,55% em 2025, enquanto o alumínio deve crescer a um CAGR de 7,96% até 2031.

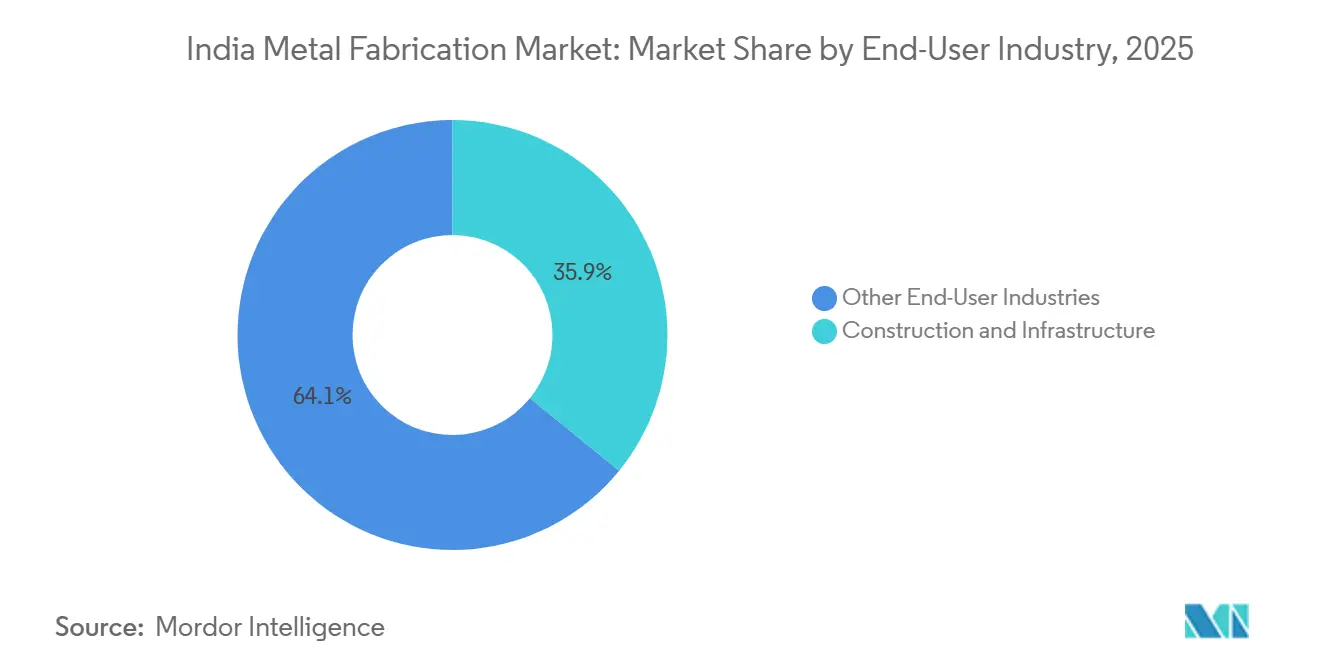

- Por setor de usuário final, construção e infraestrutura lideraram com uma participação de receita de 35,88% em 2025, enquanto aeroespacial e defesa deve expandir a um CAGR de 8,18% até 2031.

- Por região, a Índia Ocidental manteve uma participação de 32,88% em 2025, enquanto a Índia Meridional deve avançar a um CAGR de 7,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação de Metal da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Localização de fabricantes de equipamentos originais de energia renovável para torres eólicas e sistemas de montagem de módulos solares | +1.8% | Nacional, notadamente Gujarat, Tamil Nadu, Maharashtra | Médio prazo (2-4 anos) |

| Superciclo de infraestrutura com Gati Shakti e NIP | +1.5% | Nacional, ganhos iniciais na Índia Ocidental e Setentrional | Longo prazo (≥ 4 anos) |

| Compensações de defesa e indigenização elevando a fabricação de precisão | +1.2% | Corredores de defesa do Sul e do Oeste | Longo prazo (≥ 4 anos) |

| Expansão de centros de dados impulsionando a fabricação modular pesada | +0.9% | Mumbai, Bangalore, Chennai, Delhi NCR | Curto prazo (≤ 2 anos) |

| Veículos elétricos e redução de peso de conjuntos de baterias impulsionando subconjuntos de alumínio | +0.8% | Cidades de segundo e terceiro nível do Centro e do Leste | Médio prazo (2-4 anos) |

| Mandatos de aquisição de aço verde em licitações públicas | +0.7% | Nacional, clusters piloto em Gujarat e Odisha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Localização de Fabricantes de Equipamentos Originais de Energia Renovável para Torres Eólicas e Sistemas de Montagem de Módulos Solares

A defesa contra riscos na cadeia de suprimentos e os incentivos de política estão trazendo a fabricação de componentes para o mercado interno em módulos, torres e sistemas de montagem. A capacidade de fabricação de módulos solares quase dobrou, passando de 38 GW em março de 2024 para 74 GW em março de 2025, à medida que a Lista Aprovada de Modelos e Fabricantes e o Direito Aduaneiro Básico apoiaram a expansão doméstica, traduzindo-se em pedidos constantes para sistemas de montagem de módulos solares, rastreadores e estruturas galvanizadas. A capacidade de componentes de turbinas eólicas está próxima de 18 GW, e a localização é reforçada por novas listas que elevam o padrão de soldagem e certificação para fabricantes de torres que atendem a locais costeiros e de alto vento. A Missão Nacional de Hidrogênio Verde reservou INR 14,66 bilhões para integração de eletrolisadores, o que incorpora estruturas de precisão e vasos de alta pressão à carga de trabalho de oficinas certificadas, equivalente a USD 176,7 milhões (INR 14,66 bilhões, USD 176,7 milhões). Ativos solares e eólicos de longa vida estão levando os compradores a optar por aço pré-galvanizado ou galvanizado a quente e fixadores de maior qualidade para prolongar a vida útil das estruturas em zonas salinas e úmidas, aumentando o valor unitário e reduzindo falhas em campo. A partir de setembro de 2026, o Esquema X do BIS exigirá certificação doméstica em equipamentos elétricos pesados e de montagem especificados, o que pressionará as pequenas oficinas atrasadas a atualizar os testes internos ou a sair de cadeias de suprimentos sensíveis.[1]https://www.pib.gov.in/indexd.aspx?reg=3&lang=2

Superciclo de Infraestrutura com Gati Shakti e NIP

O investimento público manteve o impulso no exercício fiscal 2025-26 com INR 11,21 lakh crore em despesas de capital e um empréstimo sem juros de 50 anos de INR 1,5 lakh crore para os estados destinado à infraestrutura, que juntos apoiam programas intensivos em aço para rodovias, ferrovias e trânsito urbano, equivalentes a USD 135,1 bilhões e USD 18,1 bilhões, respectivamente, à taxa de câmbio vigente (INR 11,21 lakh crore, USD 135,1 bilhões) e (INR 1,5 lakh crore, USD 18,1 bilhões). O Ministério de Transportes Rodoviários e Rodovias alocou INR 2,87 lakh crore para o exercício fiscal 2026 para expandir a rede nacional de rodovias, equivalente a USD 34,6 bilhões (INR 2,87 lakh crore, USD 34,6 bilhões). O investimento recorde das Ferrovias Indianas de INR 2,65,200 crore para o exercício fiscal 2026 prioriza material rodante, modernização de estações e adições de capacidade de corredores que intensificam a demanda por fabricação estrutural certificada, equivalente a USD 31,9 bilhões (INR 2,65,200 crore, USD 31,9 bilhões). Os pacotes de metrô estão ancorando pedidos complexos de trabalhos em aço que exigem padrões de soldagem mais elevados e documentação mais robusta, incluindo um trecho subterrâneo em Indore adjudicado a um grande consórcio em 2025 com valor de pedido de INR 2.189 crore, equivalente a USD 263,7 milhões (INR 2.189 crore, USD 263,7 milhões). Esses compromissos mantêm o mercado de fabricação de metal da Índia alinhado com pipelines plurianuais, que sustentam a utilização da capacidade e incentivam o investimento em sistemas avançados de corte, conformação e inspeção.[2]https://www.ibef.org/

Compensações de Defesa e Indigenização Elevando a Fabricação de Precisão

A produção doméstica de defesa atingiu INR 1,27 lakh crore no exercício fiscal 2023-24, à medida que as aquisições foram deslocadas para fornecedores indianos com limites mais elevados de conteúdo indígena, equivalente a USD 15,3 bilhões (INR 1,27 lakh crore, USD 15,3 bilhões). Instrumentos de política como o Procedimento de Aquisição de Defesa 2020 reservaram determinados valores de pedidos para micro, pequenas e médias empresas e exigiram agregação de valor local, o que apoia fornecedores certificados menores que ingressam em pacotes de trabalho de usinagem de precisão e soldagem. A Dassault Aviation e a Tata Advanced Systems assinaram acordos de transferência de produção para conjuntos de fuselagem do Rafale em 2025, o que prepara um local greenfield para entregar 24 fuselagens por ano a partir do exercício fiscal 2028 e expande a fabricação de precisão de Nível 1 na Índia. Os principais fornecedores privados relataram volumes expandidos em componentes de motores aeronáuticos para fabricantes de equipamentos originais globais, sublinhando que a adoção de AS9100 e NADCAP está se traduzindo em conquistas de exportação com margens mais elevadas. Esses movimentos trazem visibilidade duradoura de pedidos para a fabricação de precisão e reforçam o segmento premium do mercado de fabricação de metal da Índia, onde a documentação e o controle de processos são decisivos.[3]https://avitrader.com/

Expansão de Centros de Dados Impulsionando a Fabricação Modular Pesada

A capacidade de energia dos centros de dados da Índia está projetada para escalar de uma faixa de 1,4–1,8 GW no final de 2024 para 3,5–4,5 GW até 2030, absorvendo USD 20–25 bilhões em investimentos e transformando superstruturas de aço modulares e skids de equipamentos em itens de aquisição convencionais. Os anúncios de investimento de grandes grupos de tecnologia e infraestrutura estão se traduzindo em demanda por racks de alta carga, baias altas e aço estrutural adequado para plantas de resfriamento pesadas e equipamentos elétricos, o que apoia estruturas soldadas complexas e sistemas de piso. Fornecedores globais estão expandindo suas pegadas de fabricação doméstica para atender a essa onda, como visto no comissionamento pela Modine em 2025 de uma instalação em Chennai focada em módulos de resfriamento Airedale para grandes campi. Os requisitos de localização de dados sob o regime de privacidade da Índia também estão estimulando instalações de borda, que são menores, mas amplamente distribuídas, e adicionam captação confiável para fabricantes regionais. O crescente uso de módulos pré-fabricados e as maiores expectativas em torno da qualidade de soldagem estão atraindo mais propostas para integradores com ISO 3834-2 e forte inspeção em fábrica, o que beneficia o nível organizado do mercado de fabricação de metal da Índia.[4]https://hl.com/

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo do carvão coqueificável importado | -1.4% | Nacional, maior exposição nos polos siderúrgicos do Leste e do Oeste | Curto prazo (≤ 2 anos) |

| Custo de conformidade de carbono vinculado ao CBAM sobre exportações de alumínio e aço | -1.2% | Nacional, afetando fundições a coque e sinterização a carvão voltadas para exportação | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de energia e pressões de custo para micro, pequenas e médias empresas | -0.8% | Clusters industriais rurais do Centro e do Leste | Médio prazo (2-4 anos) |

| A garantia de qualidade fragmentada limita a prontidão para exportação | -0.6% | Setor não organizado em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Conformidade de Carbono Vinculado ao CBAM sobre Exportações de Alumínio e Aço

O Mecanismo de Ajuste de Carbono na Fronteira da UE entra em plena execução financeira em 1º de janeiro de 2026, o que significa que os importadores da UE deverão adquirir certificados do mecanismo vinculados às emissões incorporadas nos produtos cobertos. A intensidade de emissões do aço bruto indiano, próxima de 2,55 toneladas de CO2 por tonelada, implica uma diferença de preço considerável caso os produtores não reduzam a intensidade de emissões em direção aos padrões europeus, o que pressiona as rotas de alto-forno. As remessas de aço e alumínio da Índia para a UE já caíram de USD 7,71 bilhões no exercício fiscal 2024 para USD 5,82 bilhões no exercício fiscal 2025, sinalizando exposição para usinas voltadas para exportação e fornecedores a jusante. Estimativas analíticas situam o passivo anual do mecanismo para a Índia em torno de USD 1–2,5 bilhões, com ferro e aço respondendo pela maior parte das exportações cobertas, o que fortalece o argumento em favor de fornos elétricos a arco baseados em sucata e energia cativa renovável. O planejamento para medição, reporte e verificação é um novo requisito para muitos exportadores, o que aumenta o valor de insumos documentados e de menor emissão em todo o mercado de fabricação de metal da Índia.

Gargalos de Fornecimento de Energia e Pressões de Custo para Micro, Pequenas e Médias Empresas

Oficinas de fabricação de pequeno e médio porte continuam a enfrentar problemas de qualidade de energia e tarifas em determinados locais, o que empurra a produção para horas de gerador a diesel e eleva os custos unitários durante picos de carga de trabalho. Déficits persistentes de mão de obra qualificada, incluindo uma grande lacuna em pessoal de soldagem certificado, limitam o rendimento e tornam a adoção de processos de soldagem mais modernos mais lenta entre as oficinas menores. A consolidação regulatória sob os novos códigos trabalhistas eleva os custos salariais e o rigor de conformidade nos estados para horas extras e benefícios, o que aumenta os custos fixos para micro, pequenas e médias empresas com capacidade financeira limitada. A maior conformidade nas folhas de pagamento e benefícios de contratados também aumenta o escrutínio e os requisitos de documentação para os empregadores principais, o que se propaga em qualificações de fornecedores mais rigorosas. Com o tempo, essas restrições estão levando as equipes de aquisição a se voltarem para fornecedores organizados e certificados, o que segmenta ainda mais o mercado de fabricação de metal da Índia em níveis orientados pela qualidade e orientados pelo preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Usinagem Ancora o Valor, Soldagem Avança na Montagem de Energias Renováveis

A usinagem detinha 34,28% da receita por tipo de serviço em 2025 e continua a ancorar a carga de trabalho de alta precisão em energia, petróleo e gás e defesa, onde as metas de tolerância dimensional e acabamento superficial ditam a escolha do processo no mercado de fabricação de metal da Índia. Os compradores frequentemente exigem rastreabilidade de inspeção e controle formal de processos, o que sustenta a demanda por centros de usinagem avançados com metrologia em linha e incentiva a integração com sistemas digitais de qualidade. Os fornecedores organizados alinham a capacidade em torno de pedidos de capital de longo ciclo que priorizam o tempo de atividade e a adesão aos protocolos de Registro de Qualificação de Procedimento e Especificação de Procedimento de Soldagem, o que estabiliza o rendimento. Os prestadores de serviços com investimentos sustentados em automação e manutenção tendem a reportar maior utilização de máquinas e desempenho de entrega consistente, o que mantém sua posição no mercado de fabricação de metal da Índia. Regimes de certificação como ISO 3834-2 e EN 1090 apoiam esse perfil ao incorporar a qualidade de soldagem e a conformidade de componentes estruturais na lista de verificação de fornecimento para compradores de Nível 1.

A soldagem deve expandir a um CAGR de 7,34% até 2031, à medida que seções de torres, estruturas de rastreadores e estruturas de defesa introduzem expectativas mais elevadas de qualidade de soldagem, o que eleva o valor do processo no mercado de fabricação de metal da Índia. A demanda previsível das linhas de montagem de energia eólica e solar favorece células de arco submerso e MIG robótico, enquanto os pacotes de defesa e ferroviários incorporam TIG certificado e consumíveis especializados para seções mais espessas. Os fornecedores integrados utilizam dispositivos offline, posicionadores de solda e registros de inspeção no final da linha para apoiar a produção em série e manter qualidade consistente do cordão de solda entre lotes. As oficinas que registram temperatura entre passes, aporte de calor e tratamento pós-soldagem fornecem documentação mais robusta e enfrentam menos não conformidades em auditorias, o que encurta o tempo de ciclo e reduz o retrabalho em grandes módulos. Ao longo do período de previsão, a especialização por tipo de serviço permanecerá visível, com a usinagem concentrada em cargas de trabalho de alta precisão e a soldagem absorvendo uma parcela maior das montagens de energias renováveis e material rodante no mercado de fabricação de metal da Índia.

Por Material: Aço Carbono Domina, Alumínio Avança com a Demanda de Veículos Elétricos e Centros de Dados

O aço carbono representou 46,55% do mix de materiais de 2025 no mercado de fabricação de metal da Índia, refletindo a profunda capacidade instalada e o amplo uso em estruturas, tubulações e tanques. Os projetos de infraestrutura impulsionados por políticas continuam a demandar vigas, vigas de placa e seções pesadas, o que mantém o núcleo da demanda ancorado apesar da volatilidade nos preços dos insumos. Os riscos negativos incluem a dependência de importações de carvão coqueificável e maior exposição a ajustes de custo de carbono nos mercados de exportação, o que aguça a necessidade de transição de combustível e disponibilidade de sucata. Os compradores também estão aumentando as solicitações de revestimentos de maior qualidade e proteção contra corrosão em zonas costeiras e industriais, o que eleva os padrões de material e acabamento. A presença persistente do aço carbono em grandes obras públicas e industriais o manterá central no mercado de fabricação de metal da Índia, mesmo com outros materiais expandindo sua participação.

A fabricação de alumínio deve crescer a um CAGR de 7,96% até 2031, à medida que invólucros de baterias para veículos elétricos, racks para centros de dados e estruturas aeroespaciais priorizam peso e desempenho anticorrosão no mercado de fabricação de metal da Índia. A mudança para racks não magnéticos em instalações de hiperescala e plataformas leves em mobilidade está ampliando a base instalada de linhas de união e acabamento de alumínio. Os usuários finais também estão adotando abordagens de materiais mistos e união avançada para atender aos requisitos de colisão, térmicos e elétricos, o que apoia o segmento premium da fabricação de alumínio. Os aços inoxidáveis e ligados mantêm papéis críticos em equipamentos químicos, nucleares e farmacêuticos, com expansões planejadas em produtores especializados focados em atender pedidos do setor público e projetos regulamentados. A aplicação de qualidade pelo BIS e o gerenciamento mais rigoroso de importações pelo DGFT moldam a disponibilidade e os preços, o que influencia a seleção de materiais para projetos de maior especificação.

Por Setor de Usuário Final: Força da Construção Versus Aceleração Aeroespacial

Construção e infraestrutura capturaram 35,88% da receita de usuários finais de 2025 no mercado de fabricação de metal da Índia, impulsionados pela expansão da malha rodoviária nacional, modernizações de trilhos e estações e grandes pedidos de EPC que sustentam a fabricação em série de componentes estruturais. No curto prazo, o elevado investimento público e o aumento de pedidos nos corredores de metrô manterão firme a demanda por aço estrutural para coberturas de estações, pontes e pátios. No exercício fiscal 2026, o orçamento rodoviário de INR 2,87 lakh crore e o investimento ferroviário de INR 2,65,200 crore continuam a apoiar grandes pacotes de fabricação, equivalentes a USD 34,6 bilhões e USD 31,9 bilhões, respectivamente (INR 2,87 lakh crore, USD 34,6 bilhões) e (INR 2,65,200 crore, USD 31,9 bilhões). Os contratantes de EPC garantiram pacotes abrangendo plantas de pelotização e manuseio de materiais em 2025, indicando demanda industrial constante por módulos pesados que dependem de trabalhos em chapa e soldagem de precisão. Essas dinâmicas sustentam o volume para fornecedores organizados e garantem programação mais rigorosa e documentação em projetos de alto valor no mercado de fabricação de metal da Índia.

Aeroespacial e defesa é previsto como o usuário final de crescimento mais rápido, expandindo a um CAGR de 8,18% até 2031, à medida que as aquisições se deslocam para plataformas locais e as parcerias com fabricantes de equipamentos originais globais elevam o padrão de precisão no mercado de fabricação de metal da Índia. Os acordos de transferência de produção para fuselagens de caças e contratos de componentes de motores estão entrando em execução, o que dissemina a adoção de AS9100 e NADCAP e coloca a gestão da qualidade no centro das licitações. A produção doméstica de defesa atingiu INR 1,27 lakh crore no exercício fiscal 2023-24, e a direção da política é aumentar as exportações e incrementar a agregação de valor local, equivalente a USD 15,3 bilhões (INR 1,27 lakh crore, USD 15,3 bilhões). Fornecedores privados também reportaram contratos plurianuais de fabricantes de equipamentos originais globais de motores aeronáuticos durante 2025, o que adiciona consistência ao fluxo de pedidos e incentiva atualizações de capacidade. Em conjunto, essas mudanças de uso final elevam a participação da fabricação de precisão e melhoram as margens para players certificados no mercado de fabricação de metal da Índia.

Análise Geográfica

A Índia Ocidental permanece a maior contribuinte regional com 32,88% da receita de 2025, posição sustentada pela proximidade de usinas siderúrgicas, pátios de EPC e projetos multissetoriais que consolidam a demanda por fabricação estrutural pesada e de chapas no mercado de fabricação de metal da Índia. A concentração de grandes conglomerados industriais na região sustenta a visibilidade de pedidos de longo prazo para edifícios pré-fabricados, módulos de processo e torres de transmissão. Os ciclos de atendimento rápido se beneficiam da logística costeira e do acesso a portos que encurtam o tempo de entrega de materiais a granel e estruturas acabadas. A participação do mercado de fabricação de metal da Índia nessa região é reforçada por um pipeline constante de projetos industriais, logísticos e energéticos que se distribuem entre patrocinadores públicos e privados.

A Índia Meridional deve ser a região de crescimento mais rápido, com um CAGR de 7,33% até 2031, com atividades de defesa, construção naval e eletrônica elevando a demanda por conjuntos de precisão e grandes módulos no mercado de fabricação de metal da Índia. A adição de dique seco do Estaleiro de Cochin e os acordos de colaboração com parceiros globais reforçam a posição do sul em módulos navais pesados e fabricação naval. Contratos recentes com fornecedores aeroespaciais ampliaram as capacidades locais em usinagem de alta precisão e soldagem de alta especificação para peças de motores aeronáuticos e estruturas. Os clusters de veículos elétricos e eletrônicos da região também estão elevando os volumes de fabricação de alumínio, o que incentiva a adoção de união e acabamento avançados. Essas fontes de demanda se combinam para criar um mix favorável para fabricantes certificados que podem garantir qualidade consistente e entrega pontual de projetos no mercado de fabricação de metal da Índia.

A Índia Setentrional e a Índia Oriental contribuem com um mix diversificado de infraestrutura pública, ferrovias e trabalhos adjacentes ao aço, onde o investimento público orientado por políticas e projetos industriais sustentam a carga base para fabricação estrutural e de equipamentos de processo. O pipeline de ferrovias e rodovias, apoiado por um robusto orçamento do exercício fiscal 2026 para ambos os setores, mantém demanda constante por componentes de pontes, coberturas de estações e infraestrutura de carga. Na Índia Oriental, as expansões de usinas siderúrgicas e os pedidos de manuseio de materiais para mineração e metais continuam a absorver carga de trabalho de fabricação pesada, com obras de EPC e do setor público enfatizando a documentação de processos. Em todo o interior do país, clusters menores se conectam a programas nacionais e investimentos privados, onde fornecedores capazes de atender aos requisitos de certificação e rastreabilidade ganham vantagem no mercado de fabricação de metal da Índia. Com o tempo, a disseminação da certificação de qualidade e a adoção de sistemas de garantia de qualidade mais robustos ajudarão mais oficinas regionais a subir na cadeia de valor.

Cenário Competitivo

A concorrência no mercado de fabricação de metal da Índia abrange integradores organizados de Nível 1 e uma grande base de micro, pequenas e médias empresas, com compradores priorizando cada vez mais qualidade, documentação e confiabilidade de entrega. A Larsen & Toubro garantiu uma série de pedidos de EPC em 2025 em expansões siderúrgicas e manuseio de materiais, reforçando sua posição em projetos de engenharia pesada que exigem trabalhos em chapa, aço estrutural e módulos de alta capacidade. A Tata Steel avançou sua expansão em Kalinganagar em 2025 para aumentar a capacidade de aço bruto e modernizar os ativos de processamento, o que sustenta a demanda local por fabricação pesada e apoia a execução avançada de projetos. Os líderes em edifícios pré-fabricados, incluindo a Kirby Building Systems, continuam a investir em certificações como AISC e EN ISO 3834-2 para atender aos requisitos dos compradores corporativos, o que fortalece a garantia de qualidade em grandes projetos em série.

Movimentos estratégicos estão reforçando capacidade e competência em toda a cadeia de valor em 2025 e 2026. A ISGEC Heavy Engineering reportou uma carteira de pedidos robusta e maior lucratividade no exercício fiscal 2025, refletindo uma inclinação para projetos de menor duração e maior margem que exigem maior conteúdo de engenharia, equivalente a USD 973,1 milhões e USD 57,5 milhões, respectivamente (INR 8.077 crore, USD 973,1 milhões) e (INR 477 crore, USD 57,5 milhões). A Welspun Corp buscou expansão internacional, incluindo um acordo com a Saudi Aramco e aumentos de capacidade na Índia e nos Estados Unidos para atender à demanda por tubos de grande diâmetro, o que complementa os projetos domésticos de água e energia. Os fabricantes de equipamentos originais globais estão expandindo as pegadas de fabricação doméstica para equipamentos de centros de dados, como visto na instalação da Modine em Chennai para módulos de resfriamento Airedale, sinalizando confiança no ecossistema de fabricação de precisão.

As conquistas de projetos e as parcerias transfronteiriças estão moldando a dinâmica competitiva no mercado de fabricação de metal da Índia. A Godrej Aerospace garantiu contratos de longo prazo com fabricantes de equipamentos originais globais de motores aeronáuticos e aumentou os investimentos em usinagem avançada e montagem, o que eleva o padrão para as capacidades dos fornecedores. Os prêmios da L&T em alumínio e aço, incluindo projetos de fundição e fornos de coque, apontam para uma integração mais profunda com produtores de metais e um conjunto mais amplo de oportunidades de fabricação. As atualizações de classificação de crédito para determinadas joint ventures ressaltam a expansão constante e a lucratividade em vasos de pressão de alta especificação e equipamentos de processo, o que está aumentando a participação de projetos orientados pela qualidade. A direção de desenvolvimento favorece players integrados que implantam células de soldagem robótica, inspeção assistida por inteligência artificial e forte rastreabilidade, enquanto as micro, pequenas e médias empresas que não conseguem atender aos padrões de documentação e certificação terão acesso mais restrito a pedidos premium no mercado de fabricação de metal da Índia.

Líderes do Setor de Fabricação de Metal da Índia

Larsen & Toubro Ltd

Kirby Building Systems India

Zamil Industrial Investment Co.

ISGEC Heavy Engineering Ltd

Pennar Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Estaleiro de Cochin e a HD Hyundai assinaram um acordo de colaboração estratégica avaliado em INR 10.000 crore para expansão da construção naval doméstica, o que impulsionará a fabricação de grandes módulos para embarcações navais e comerciais, equivalente a USD 1,2 bilhão (INR 10.000 crore, USD 1,2 bilhão).

- Junho de 2025: A Dassault Aviation e a Tata Advanced Systems executaram acordos de transferência de produção para trabalhos na fuselagem do Rafale em Hyderabad, com meta de 24 unidades por ano a partir do exercício fiscal 2028, o que exigirá usinagem de precisão certificada AS9100 e tratamentos de superfície aprovados pelo NADCAP.

- Junho de 2025: A divisão de Minerais e Metais da L&T conquistou grandes pedidos de EPC da SAIL e de clientes domésticos avaliados entre INR 5.000 crore e INR 7.000 crore, incluindo a expansão da Usina Siderúrgica IISCO, uma planta de pelotização de 4 MTPA e sistemas de sinterização e manuseio de materiais, equivalente a USD 602,4 milhões a USD 843,4 milhões (INR 5.000–7.000 crore, USD 602,4–843,4 milhões).

- Junho de 2025: A Tata Steel inaugurou a expansão da Fase II em Kalinganagar, em Odisha, com INR 27.000 crore para elevar a capacidade de aço bruto de 3 para 8 MTPA, com alto-forno avançado e plantas de pelotização, equivalente a USD 3,3 bilhões (INR 27.000 crore, USD 3,3 bilhões).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado indiano de fabricação metálica como o valor gerado quando oficinas profissionais cortam, dobram, soldam, maquinam e acabam aço carbono, aço inoxidável e de liga, alumínio e outros metais industriais comuns para entregar peças prontas para montagem ou estruturas completas a compradores industriais. Os valores medem as receitas obtidas por fabricantes por contrato e cativos que operam instalações fixas em todo o país e faturam clientes em dólares americanos após conversão cambial.

Exclusão do âmbito: Joalharia, arte em metais preciosos e unidades artesanais de ferramentas manuais geridas por microempresas estão fora dos limites do estudo.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Corte

- Conformação e Dobramento

- Soldagem

- Usinagem

- Puncionamento e Estampagem

- Acabamento e Tratamento de Superfície

- Outros (Montagem, etc.)

- Por Material

- Aço Carbono

- Aço Inoxidável e Ligado

- Alumínio

- Outros (Cobre, Latão, Ligas Especiais, Chapa Metálica (CRCA, GI, HR))

- Por Setor de Usuário Final

- Construção e Infraestrutura

- Automotivo e Autopeças

- Ferrovias e Metrô

- Energia e Serviços Públicos

- Aeroespacial e Defesa

- Petróleo, Gás e Refino

- Marítimo e Construção Naval

- Manufatura - Máquinas Pesadas e Bens de Consumo Duráveis

- Outros (Oficinas de serviço, Equipamentos Agrícolas, Materiais Elétricos, Bens de Consumo Duráveis, etc.)

- Por Região

- Índia Ocidental (Maharashtra, Gujarat, Goa)

- Índia Meridional (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala)

- Índia Setentrional (Delhi NCR, Haryana, Punjab, Uttar Pradesh, Uttarakhand, Himachal Pradesh, Rajasthan)

- Índia Oriental (Bengala Ocidental, Jharkhand, Odisha, Bihar, Chhattisgarh)

- Índia Central (Madhya Pradesh, partes de Chhattisgarh)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos de seguida com proprietários de oficinas de fabricação, responsáveis de aprovisionamento de EPC, engenheiros de primeiro nível do setor automóvel e dirigentes de associações comerciais regionais no Oeste, Sul e Norte da Índia. Os seus contributos clarificaram as margens de conversão típicas, os rácios de subcontratação e o ritmo a que os sistemas CNC e laser substituem as linhas manuais, permitindo-nos aperfeiçoar os fatores de crescimento e testar sob pressão as conclusões de gabinete.

Investigação de Gabinete

Começámos por explorar ficheiros abertos de referência, como o Annual Survey of Industries, os dados de exportação da Directorate General of Commercial Intelligence & Statistics, os rastreadores de projetos do Ministry of Road Transport, as estatísticas de Produção Automóvel da SIAM e as publicações periódicas do Construction Industry Development Council. Os relatórios 10-K de empresas, registos em bolsa, documentos de concurso de EPC e jornais de negócios de reputação ajudaram-nos a mapear adições de capacidade e valores de contratos. Bases de dados por subscrição, incluindo D&B Hoovers para dados financeiros de instalações e Dow Jones Factiva para fluxo de negócios, completaram o trabalho de gabinete. Estes exemplos são ilustrativos; muitas outras fontes públicas e pagas informaram pontos de dados menores ao longo da construção do modelo.

Dois analistas analisaram este material para identificar a combinação de serviços, divisões por material e zonas regionais de maior atividade, antes de definirmos as linhas de base iniciais.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo utiliza a produção industrial bruta, o consumo aparente de aço e alumínio e os pipelines de capex em infraestruturas, que são depois filtrados através de fatores de intensidade de fabricação específicos de cada setor. Verificações seletivas de baixo para cima, como o preço médio de venda amostrado multiplicado pelo volume de oito oficinas de média e grande dimensão, ancoram a razoabilidade. As variáveis-chave na previsão por regressão multivariada incluem a despesa pública em capex, a produção automóvel, as encomendas de equipamentos de energia, as instalações de máquinas CNC e a procura residencial de aço. As lacunas de dados em que as divulgações das oficinas eram fracas foram colmatadas por proxies regionais de custos salariais e de eletricidade antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por análises de anomalias e revisão por pares, sendo depois aprovados por analistas sénior. Atualizamos os modelos anualmente e desencadeamos atualizações intercalares quando anúncios orçamentais, choques nas matérias-primas ou grandes adições de capacidade produtiva movimentam o mercado.

Por Que Razão a Nossa Linha de Base do Mercado Indiano de Fabricação Metálica Inspira Confiança

Os valores publicados diferem porque as empresas adotam âmbitos, pressupostos de preços e ritmos de atualização distintos.

Reconhecemos estas lacunas de forma transparente, para que os decisores vejam exatamente o que origina as divergências.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,01 mil milhões (2025) | Mordor Intelligence | |

| USD 3,38 mil milhões (2024) | Consultora Regional A | Âmbito de serviço restrito; CAGR histórico extrapolado; sem validação primária |

| USD 2,91 mil milhões (2025) | Portal Setorial B | Baseia-se apenas em declarações fiscais; omite unidades cativas; matemática de crescimento de fator único |

| USD 30 mil milhões (2025) | Consultora Global C | Agrupa vendas de equipamentos; mistura valor com tonelagem; utiliza taxas de câmbio desatualizadas |

As principais lacunas surgem quando alguns editores contabilizam apenas trabalhos em chapa ou estruturais, outros agrupam vendas de equipamentos e vários utilizam CAGRs históricos sem verificações no terreno, ao passo que nós ancoramos cada ajuste a dados verificáveis de capacidade, procura e preço recolhidos este ano. Estes contrastes demonstram que a seleção disciplinada de variáveis da Mordor, a combinação de verificações de cima para baixo com verificações de baixo para cima por amostragem e a atualização anual proporcionam aos compradores uma linha de base equilibrada e transparente que podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de fabricação de metal da Índia?

Qual é o tamanho atual e a perspectiva de crescimento do mercado de fabricação de metal da Índia?

Qual setor de uso final lidera a demanda na fabricação de metal da Índia?

Construção e infraestrutura lideram com uma participação de receita de 35,88% em 2025, apoiada pelo investimento contínuo em rodovias e ferrovias no exercício fiscal 2026.

Quais segmentos estão crescendo mais rapidamente no mercado de fabricação de metal da Índia?

Aeroespacial e defesa é o usuário final de crescimento mais rápido, com um CAGR de 8,18% até 2031, e o alumínio é o material de crescimento mais rápido, com um CAGR de 7,96%.

Qual região crescerá mais rapidamente até 2031 na fabricação de metal da Índia?

A Índia Meridional deve crescer a um CAGR de 7,33% com base nos clusters de defesa, construção naval e eletrônica.

Quais fatores regulatórios e de política moldarão mais o mercado?

O investimento público, a localização em energias renováveis e as aquisições de defesa apoiarão a demanda, enquanto a aplicação do CBAM da UE a partir de 1º de janeiro de 2026 aumenta a necessidade de insumos de menor emissão e documentação robusta.

Página atualizada pela última vez em: