Tamanho e Participação do Mercado de TIC do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

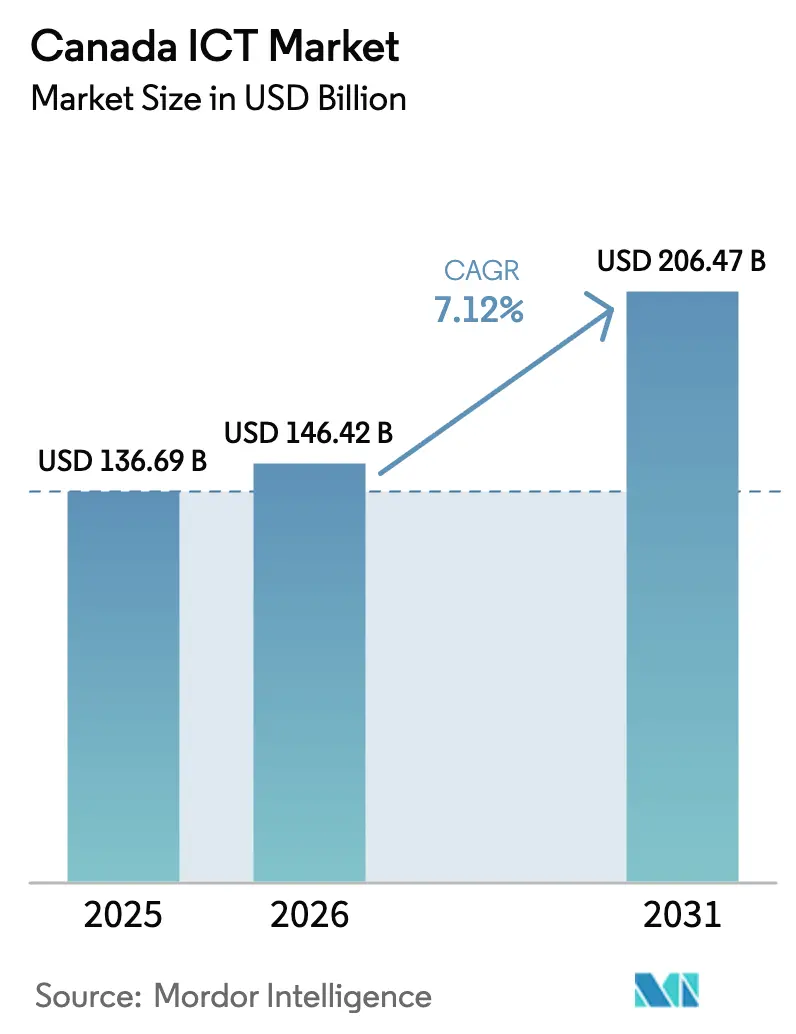

| Tamanho do mercado no ano base (2025) | 136.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 146.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 206.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

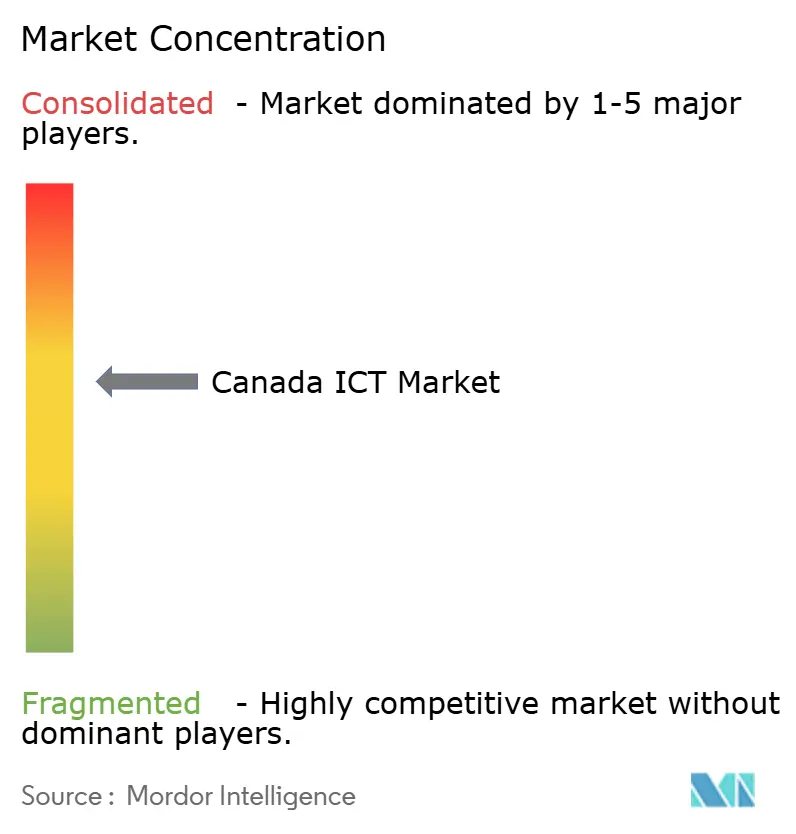

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do Canadá pela Mordor Intelligence

Espera-se que o mercado de TIC do Canadá cresça de USD 136,69 bilhões em 2025 para USD 146,42 bilhões em 2026 e está previsto para atingir USD 206,47 bilhões até 2031 a um CAGR de 7,12% no período 2026-2031. Essa trajetória sólida repousa sobre o financiamento federal sustentado para inteligência artificial, a rápida digitalização empresarial, a expansão de data centers por hiperescaladores e um programa nacional de atualização de banda larga que está fechando as lacunas históricas de conectividade. Os incentivos provinciais crescentes, a disponibilidade de energia limpa e as regras de soberania de dados continuam a atrair provedores globais de nuvem, enquanto o software baseado em assinatura e os serviços gerenciados ajudam as empresas a migrar gastos de capital para orçamentos operacionais. A escalada das ameaças à segurança cibernética, especialmente em finanças e saúde, sustenta gastos de dois dígitos em soluções de proteção, mesmo enquanto as pressões de preços nas telecomunicações estimulam a demanda por alternativas de voz e dados mais econômicas. A escassez de habilidades permanece um obstáculo, mas ao mesmo tempo está catalisando investimentos em automação, plataformas de baixo código e parcerias de requalificação direcionadas que melhoram a produtividade a longo prazo em todo o mercado de TIC do Canadá.

Principais Conclusões do Relatório

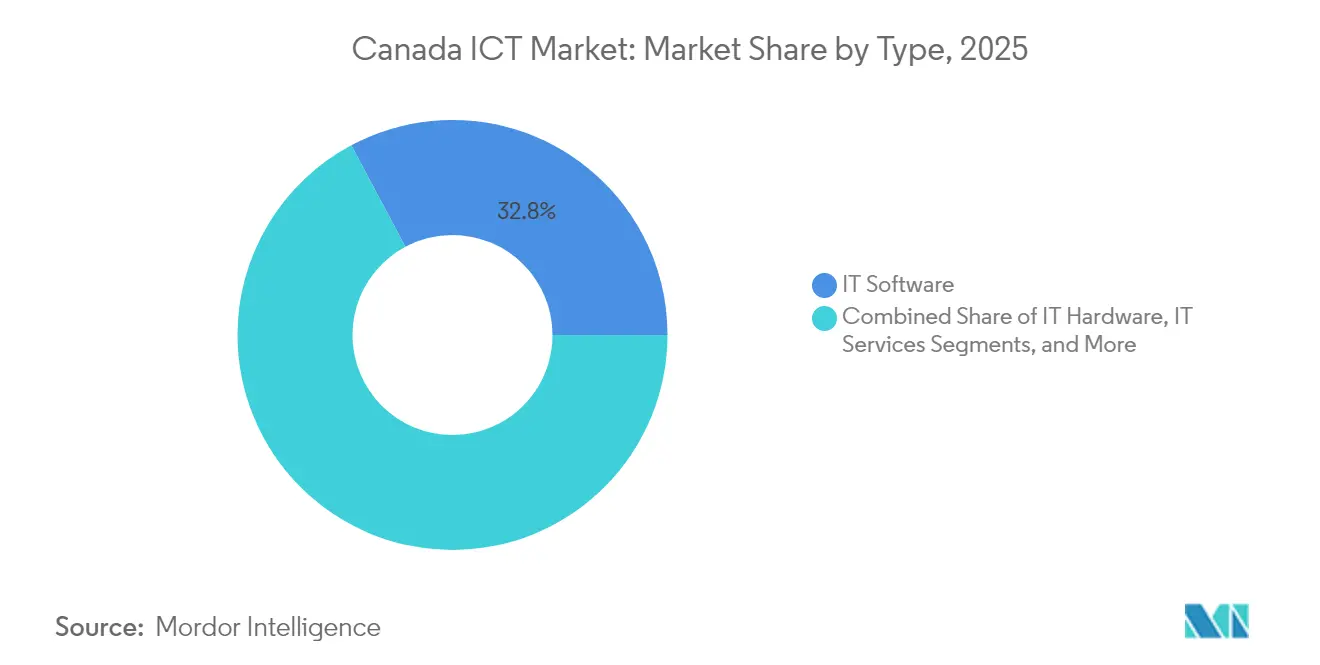

- Por tipo, o Software de TI liderou com uma participação de receita de 32,80% em 2025, enquanto a Segurança de TI/Cibersegurança está no caminho para o CAGR mais rápido de 10,85% até 2031.

- Por tamanho de empresa do usuário final, as Grandes Empresas detinham 59,90% da participação do mercado de TIC do Canadá em 2025; as Pequenas e Médias Empresas devem registrar um CAGR de 10,14% até 2031.

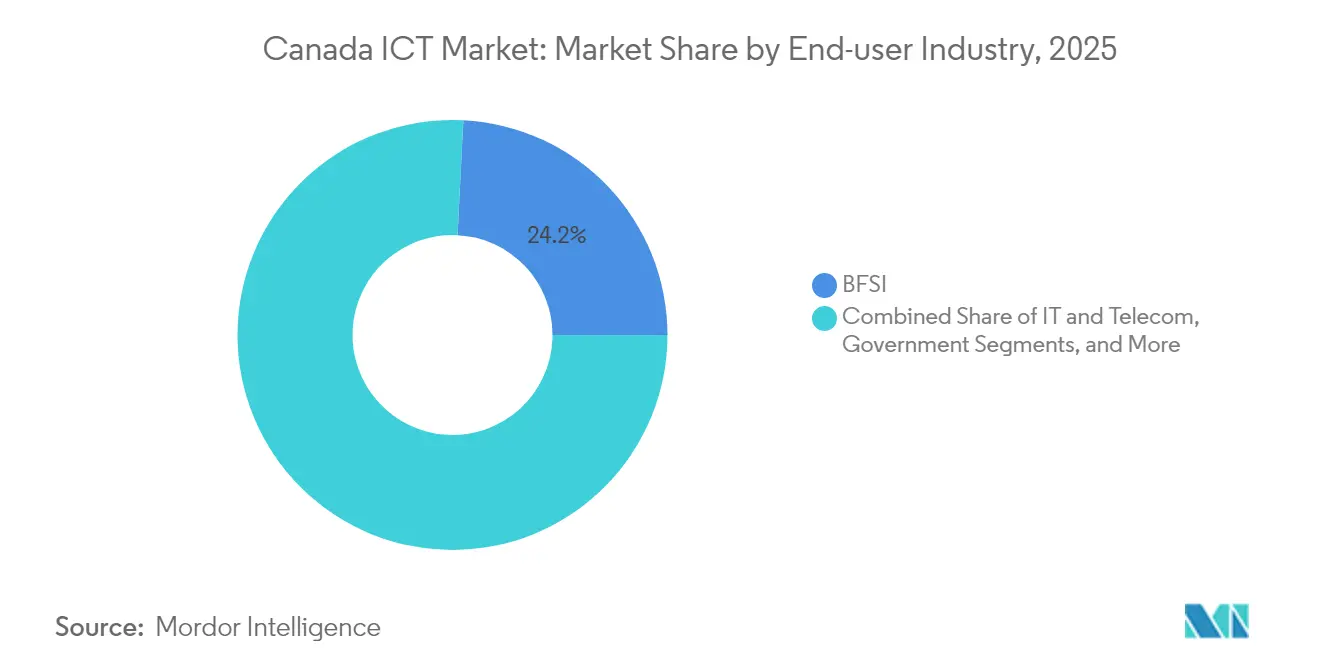

- Por setor do usuário final, o BFSI representou 24,20% do tamanho do mercado de TIC do Canadá em 2025, enquanto a Saúde está projetada para avançar a um CAGR de 11,55% até 2031.

- Por modo de implantação, as implantações em Nuvem capturaram 56,10% da receita de 2025 e estão se expandindo a um CAGR de 10,42%, superando as soluções locais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TIC do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de investimento federal focado em IA generativa | +1.8% | Nacional, concentrado em Toronto, Montréal, Vancouver | Médio prazo (2-4 anos) |

| Fundo de Banda Larga Universal acelerando a conectividade rural | +1.2% | Canadá rural, territórios do norte, províncias atlânticas | Longo prazo (≥4 anos) |

| Rápida migração para a nuvem em primeiro lugar entre as PMEs | +2.1% | Nacional, maior nos centros urbanos | Curto prazo (≤2 anos) |

| Expansões de data centers por hiperescaladores em Ontário e Québec | +1.5% | Núcleo de Ontário e Québec, transbordamento para províncias adjacentes | Médio prazo (2-4 anos) |

| Eletrificação e precificação de carbono impulsionando os gastos de TI em redes inteligentes | +0.9% | Nacional, ganhos iniciais em Alberta, Ontário, Colúmbia Britânica | Longo prazo (≥4 anos) |

| Programas de identidade digital de nível provincial desencadeando atualizações de cibersegurança | +1.1% | Alberta e Québec liderando a implementação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O boom de investimento federal em IA generativa impulsiona a transformação do mercado

Um pacote federal de USD 2,4 bilhões posicionou o Canadá entre os três ecossistemas de IA mais fortes do mundo; no entanto, apenas 26% das empresas domésticas adotaram ferramentas de IA em comparação com 34% no nível mundial, deixando amplo espaço para difusão [1]Inovação, Ciência e Desenvolvimento Econômico Canadá, "Orçamento 2025: Investimentos em IA," ic.gc.ca. A região habilitada por IA planejada pela Microsoft, avaliada em USD 80 bilhões, deverá gerar USD 187 bilhões em produção econômica até 2030, consolidando a capacidade de hiperescala em Toronto. Complementando o impulso federal, o Québec destinou USD 11 milhões para 15 projetos de IA com foco setorial e lançou zonas de inovação como a DistriQ para tecnologias quânticas que conectam academia, startups e empresas estabelecidas. Fornecedores como a Vooban visam aumentos de produtividade de 30 a 40% por meio de implementações personalizadas, ilustrando como os orçamentos de IA estão migrando além das empresas puramente tecnológicas para saúde, manufatura e serviços públicos. Essas iniciativas convergentes aceleram a maturidade das soluções, enriquecem os conjuntos de dados locais e ancoram a demanda de longo prazo por computação de alto desempenho, elevando assim o mercado de TIC do Canadá.

O Fundo de Banda Larga Universal transforma a infraestrutura digital rural

O Fundo de Banda Larga Universal de USD 3,2 bilhões tem como meta 98% de cobertura nacional até 2026, priorizando fibra em vez de links sem fio provisórios, o que desbloqueia conectividade de baixa latência vital para telessaúde, aprendizagem on-line e comércio baseado em nuvem em comunidades carentes [2]Governo de Ontário, "Estratégia Digital de Ontário," ontario.ca. Links confiáveis em áreas indígenas e do norte permitem transações governamentais digitais e participação em trabalho remoto, reduzindo o fosso digital entre áreas urbanas e rurais. À medida que os domicílios recém-conectados adotam serviços eletrônicos, as PMEs locais ganham acesso à nuvem, aumentando a demanda por cibersegurança, redes gerenciadas e soluções de faturamento SaaS. Por sua vez, isso se traduz em fluxos de receita incrementais constantes que ampliam o mercado de TIC do Canadá a longo prazo.

A rápida migração de PMEs para a nuvem acelera a transformação digital

As assinaturas de nuvem agora representam 55,6% do total de implantações e crescem a 10,9% ao ano, impulsionadas por programas como o Programa Nacional de Adoção Digital do Canadá e o subsídio de Québec que cobre até USD 1,5 milhão por projeto. A plataforma de comerciantes da Shopify ilustra benefícios tangíveis, registrando crescimento de receita de 27% para USD 2,36 bilhões no primeiro trimestre de 2025, à medida que mais vendedores canadenses adotam ferramentas de comércio integrado. Os modelos de pagamento conforme o uso reduzem o desembolso de capital, permitindo que as PMEs implementem serviços de ERP, CRM e cibersegurança em semanas e dimensionem o uso com os ciclos de vendas. O resultado é uma base de clientes mais ampla e receitas recorrentes que reforçam o impulso de expansão do mercado de TIC do Canadá.

Os investimentos em data centers remodelaM a economia regional

Ontário e Québec juntos atraíram mais de USD 7 bilhões em capital de hiperescala de operadores como Cologix e eStruxture devido à abundante energia hidrelétrica e esquemas de incentivos favoráveis. Essas instalações impulsionam a demanda por redes ópticas, software de gerenciamento de energia e serviços de segurança especializados. As empresas se beneficiam de menor latência e armazenamento soberano de dados, incentivando a repatriação de cargas de trabalho sensíveis que anteriormente eram hospedadas no exterior. Nós de computação de borda estão surgindo em torno de Montréal e Toronto, fornecendo processamento distribuído para aplicações de IoT, jogos e streaming que aprofundam ainda mais a presença do mercado de TIC do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos tecnológicos e inflação salarial | −1.9% | Nacional, maior em Toronto, Vancouver, Montréal | Curto prazo (≤2 anos) |

| Renovação lenta de equipamentos de capital fora das metrópoles de Nível 1 | −0.8% | Centros urbanos rurais e secundários | Médio prazo (2-4 anos) |

| Duopólio histórico das telecomunicações limitando a concorrência de preços | −1.2% | Nacional, com variações regionais | Longo prazo (≥4 anos) |

| Preocupações com soberania de dados atrasando cargas de trabalho de nuvem transfronteiriças | −0.7% | Usuários de serviços financeiros e governo em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de talentos tecnológicos limita o crescimento apesar da forte demanda

Sessenta e oito por cento dos empregadores relatam dificuldades de contratação e a taxa nacional de desemprego para funções digitais está abaixo de 3,3%. Apenas a cibersegurança precisa de 26.000 profissionais adicionais até 2025, inflacionando salários e pressionando os orçamentos das PMEs. As províncias respondem com intensivos bootcamps e programas de microcredenciais, mas os desajustes entre os currículos acadêmicos e as ferramentas empresariais persistem. A lacuna acelera a adoção de automação, mas pode prolongar os prazos de entrega de projetos, reduzindo a trajetória de crescimento de curto prazo do mercado de TIC do Canadá.

As pressões de preços do duopólio das telecomunicações limitam a expansão do mercado

Rogers, Bell e Telus controlam cerca de 85% da receita de telecomunicações no varejo, resultando em alguns dos preços de dados mais altos do G7, apesar dos mandatos de acesso por atacado pelo CRTC. A recente fusão Rogers–Shaw e a aquisição de USD 3,47 bilhões da Ziply Fiber pela Bell fortaleceram suas posições regionais, complicando a concorrência de preços para provedores de acesso à internet menores. As empresas, especialmente as PMEs sensíveis a custos, adiam soluções intensivas em largura de banda quando as taxas de conectividade permanecem elevadas, amortecendo os potenciais gastos em nuvem adjacente e serviços gerenciados dentro do mercado de TIC do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo – A liderança do Software molda a evolução do mercado

O Software de TI capturou 32,80% da receita de 2025, dando-lhe a maior fatia do mercado de TIC do Canadá. Plataformas como serviço, suítes de baixo código e pacotes de SaaS verticais ajudam as empresas a digitalizar fluxos de trabalho sem infraestrutura pesada. Em paralelo, a Segurança de TI/Cibersegurança registra o CAGR mais rápido de 10,85%, pois mandatos de privacidade, cláusulas de seguro contra violações e atividades de ransomware forçam atualizações. O tamanho do mercado de TIC do Canadá para cibersegurança atingiu USD 14,12 bilhões em 2025 e deve crescer de forma constante à medida que as tecnologias de confiança zero e detecção estendida são implementadas. A demanda por hardware é mista: os equipamentos de rede se beneficiam das expansões de 5G e data centers, enquanto os dispositivos clientes enfrentam erosão de preços. A receita de serviços permanece resiliente porque os provedores de serviços gerenciados suprem as lacunas de habilidades e integram ambientes de múltiplas nuvens.

A infusão de IA entre segmentos é agora rotineira. A receita de USD 5,77 bilhões da OpenText demonstra o apetite por pilhas unificadas de gestão da informação que abrangem conteúdo, processo e segurança. À medida que os fornecedores agrupam análises e observabilidade com produtos principais, as empresas consolidam fornecedores, aumentando as cobranças recorrentes e fortalecendo o mercado de TIC do Canadá.

Por Tamanho de Empresa do Usuário Final – O crescimento das PMEs acelera a democratização digital

As Grandes Empresas detinham 59,90% dos gastos de 2025 graças a roteiros de modernização complexos e plurianuais e a equipes internas de TI. No entanto, as PMEs estão avançando a um CAGR de 10,14%, superando o crescimento mais amplo, pois licenças de SaaS acessíveis, automação de processos de negócios e subsídios provinciais reduzem o risco de adoção. O tamanho do mercado de TIC do Canadá capturado pelas PMEs está previsto para superar USD 73,6 bilhões até 2031, traduzindo-se em uma base endereçável em expansão para plataformas de segurança em nuvem e pagamentos de fintechs.

A adoção de nuvem pelas PMEs também alimenta a demanda por aplicações de contabilidade, ponto de venda e marketing com API em primeiro lugar, que se integram ao ecossistema de comerciantes da Shopify, destacando caminhos de expansão liderados pelo produto. Enquanto isso, as grandes empresas experimentam copilotos de IA generativa para código, finanças e suporte ao cliente, uma tendência que eleva os requisitos de segurança e governança, criando assim receita de serviços para integradores em todo o mercado de TIC do Canadá.

Por Setor do Usuário Final – A Saúde lidera a transformação

O BFSI manteve uma participação de 24,20% da receita de 2025 ao atualizar sistemas de banco móvel e prevenção de fraudes, sublinhando seu status como o maior vertical dentro do mercado de TIC do Canadá. O CAGR previsto de 11,55% da Saúde a torna o setor de mais rápido crescimento, auxiliado pela adoção de 93% de registros médicos eletrônicos entre médicos de família e pelas políticas contínuas de reembolso de telessaúde. À medida que os hospitais implantam imagens habilitadas por IA e monitoramento remoto de pacientes, as ferramentas de integração de dados e gestão de identidades crescem em conjunto.

Os gastos do governo ficam logo atrás, com Ottawa e as províncias digitalizando serviços de licenciamento, tributação e benefícios, impulsionando a demanda por sistemas de gestão de conteúdo e aplicativos móveis voltados para o cidadão. Energia e manufatura impulsionam os gastos em redes inteligentes e manutenção preditiva, apoiando gateways de IoT e plataformas de análise. O varejo fica atrás, mas mostra um potencial positivo saudável por meio do comércio imersivo, checkout por visão computacional e visibilidade da cadeia de suprimentos, ampliando o portfólio de soluções para o setor de TIC do Canadá.

Por Modo de Implantação – A dominância da Nuvem sustenta estratégias híbridas

As implantações em Nuvem representaram 56,10% da receita em 2025 e continuam a liderar a um CAGR de 10,42%, confirmando seu papel fundamental no mercado de TIC do Canadá. No entanto, os modelos híbridos persistem porque os operadores de finanças, setor público e infraestrutura crítica exigem controle local para cargas de trabalho sensíveis sujeitas a mandatos de residência de dados. A participação do mercado de TIC do Canadá para nuvem está projetada para superar 65,30% até 2031, à medida que as zonas de disponibilidade dos data centers se multiplicam e os provedores certificam conformidade específica do setor.

A futura região de IA da Microsoft, combinada com parcerias que garantem a residência de dados canadense, exemplifica a expansão continental da nuvem alinhada com as regras locais. A OpenText gerou USD 1,82 bilhão em receita de nuvem no último ano fiscal, ilustrando a robusta demanda por versões SaaS de suítes de documentos e fluxos de trabalho. Ao longo do horizonte de previsão, a portabilidade de cargas de trabalho, a orquestração de contêineres e as ferramentas de FinOps atrairão gastos incrementais, sustentando a adoção híbrida em todo o mercado de TIC do Canadá.

Análise Geográfica

Ontário continua sendo o maior contribuinte provincial, adicionando mais de USD 41 bilhões ao PIB e sediando o cluster mais denso do país de empresas de software, bancos e campi de hiperescaladores. A Estratégia Digital da província, respaldada por um fundo de aceleração de USD 500 milhões, visa digitalizar os serviços públicos e expandir o emprego de alta tecnologia, reforçando a demanda local por plataformas de IA, cibersegurança e redes gerenciadas. Centenas de startups aproveitam os corredores de inovação de Toronto, alimentando casos de uso de IA, fintech e tecnologia de saúde que ancoram fluxos de capital de risco e aprofundam o mercado de TIC do Canadá.

O Québec apresenta o crescimento mais rápido até 2031, pois seu orçamento de IA de USD 125 milhões, zonas de inovação quântica e roteiro de identidade digital estimulam gastos em governança de dados, gestão de identidades e nuvem soberana. O pool de talentos bilíngues de Montréal e a abundante energia renovável atraem construtores de data centers, enquanto créditos fiscais regionais apoiam estúdios de videogames e VFX, estendendo o ecossistema tecnológico. O governo provincial tem como meta a implantação completa de identidade digital até 2028, o que requer arquiteturas de segurança robustas, impulsionando o consumo incremental de software e serviços dentro do mercado de TIC do Canadá.

A Colúmbia Britânica e Alberta completam as quatro principais regiões. O cluster de tecnologia limpa de Vancouver nutre empresas de jogos em nuvem, mídia digital e cibersegurança, enquanto Calgary aproveita a expertise em petróleo e gás para expandir soluções industriais de IoT e redes inteligentes. A plataforma de identidade digital Oliu de Alberta já atende 2,1 milhões de usuários verificados, demonstrando adoção do setor público em escala. O Canadá Atlântico e os territórios do norte se beneficiam de subsídios de banda larga que convertem conectividade em ganhos de comércio eletrônico e telessaúde, fomentando o crescimento inclusivo em todo o mercado de TIC do Canadá.

Cenário Competitivo

A concorrência no mercado de TIC do Canadá é intensa, mas moderadamente concentrada. Rogers, Bell e Telus dominam o acesso a redes, mas hiperescaladores de nuvem globais, campeões de software domésticos e centenas de integradores especializados disputam participação nas camadas adjacentes. O compromisso da Microsoft com uma região otimizada para IA de USD 80 bilhões sinaliza uma rivalidade de hiperescala em escalada, enquanto a Amazon Web Services adiciona novas zonas de disponibilidade para atender às demandas de conformidade local. Esses investimentos em capacidade promovem a adoção de múltiplas nuvens, impulsionando a demanda por orquestração, FinOps e serviços gerenciados de segurança.

A consolidação molda o nível de serviços. A World Wide Technology concluiu uma aquisição de USD 1,249 bilhão da Softchoice, alinhando a revenda de hardware com a consultoria de transformação em nuvem [3]Channel Futures, "WWT conclui aquisição da Softchoice," channelfutures.com. A CGI expandiu sua equipe de análise de dados ao adquirir a Momentum Technologies, adicionando 250 profissionais especializados em inteligência de negócios. Enquanto isso, a Bell adquiriu a Ziply Fiber por USD 3,47 bilhões para ampliar o alcance da fibra no Noroeste do Pacífico. Tais movimentos melhoram a cobertura geográfica e a amplitude das soluções, elevando o patamar para rivais menores dentro do mercado de TIC do Canadá.

A inovação continua com líderes de origem doméstica. A Shopify gerou USD 2,36 bilhões no primeiro trimestre de 2025 ao expandir pagamentos, fulfillment e marketplaces B2B, e investe pesadamente em ferramentas de mercado impulsionadas por IA. A OpenText integra segurança, conteúdo e análises em uma plataforma unificada de nuvem, traduzindo-se em USD 5,77 bilhões em receita para o exercício fiscal de 2025. A Constellation Software segue um manual de compra e construção em software vertical de nicho, acumulando USD 2,468 bilhões em vendas no segundo trimestre de 2024. Essas estratégias diversificadas garantem que nenhum único fornecedor controle o mercado mais amplo de TIC do Canadá, sustentando assim uma saudável inovação em serviços e dinâmica de preços.

Líderes do Setor de TIC do Canadá

Amazon Web Services, Inc

CGI Inc.

Rogers Communications Inc.

Bell Canada

Telus Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: H.I.G. Capital adquiriu a Converge Technology Solutions e a fundiu com a Mainline Information Systems, formando a Pellera Technologies para aprimorar a entrega de múltiplos fornecedores.

- Março de 2025: CGI adquiriu a Momentum Technologies, trazendo 250 especialistas em análise e aprofundando sua presença nos segmentos público e de seguros de Québec.

- Janeiro de 2025: World Wide Technology concluiu sua aquisição de USD 1,249 bilhão da VAR canadense Softchoice, expandindo as capacidades de software, nuvem e IA.

- Novembro de 2024: Bell Canada anunciou uma aquisição de USD 3,47 bilhões da Ziply Fiber para ampliar a cobertura de fibra no Noroeste do Pacífico.

Escopo do Relatório do Mercado de TIC do Canadá

Tecnologias da Informação e Comunicação ou TIC é um termo mais amplo para Tecnologia da Informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outros aplicativos e serviços de mídia que permitem aos usuários armazenar, acessar, transmitir, recuperar e manipular informações em formato digital.

O mercado de TIC canadense é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), pelo tamanho da empresa (pequena e média empresa e grande empresa), por vertical do setor (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura e energia e serviços públicos). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador | |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria de Negócios | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI / Data Centers | ||

| Segurança de TI / Cibersegurança | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidades e Acessos | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Outras Soluções | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Serviços de Comunicação | ||

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Governo |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde |

| Energia e Serviços Públicos |

| Outros |

| Local |

| Nuvem |

| Por Tipo | Hardware de TI | Hardware de Computador | |

| Equipamentos de Rede | |||

| Periféricos | |||

| Software de TI | |||

| Serviços de TI | Serviços Gerenciados | ||

| Serviços de Processos de Negócios | |||

| Serviços de Consultoria de Negócios | |||

| Serviços de Nuvem | |||

| Infraestrutura de TI / Data Centers | |||

| Segurança de TI / Cibersegurança | Soluções | Segurança de Aplicações | |

| Segurança em Nuvem | |||

| Segurança de Dados | |||

| Gestão de Identidades e Acessos | |||

| Proteção de Infraestrutura | |||

| Gestão Integrada de Riscos | |||

| Equipamentos de Segurança de Rede | |||

| Outras Soluções | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Serviços de Comunicação | |||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Saúde | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de TIC do Canadá?

O mercado está avaliado em USD 146,42 bilhões em 2026 e está no caminho para atingir USD 206,47 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de TIC do Canadá?

A Segurança de TI/Cibersegurança apresenta o maior crescimento projetado a um CAGR de 10,85% até 2031, impulsionada pela escalada dos níveis de ameaças e pelos mandatos de conformidade.

Qual é a relevância da adoção da nuvem no Canadá?

As implantações em Nuvem representam 56,10% do total dos gastos em TIC e estão se expandindo a um CAGR de 10,42%, pois as empresas favorecem modelos escaláveis e baseados em assinatura.

Por que o Québec é considerado o mercado regional de mais rápido crescimento?

O Québec combina financiamento substancial para IA, energia renovável e programas de identidade digital, traduzindo-se em um impulso de gastos em TIC acima da média.

Página atualizada pela última vez em: