Tamanho e Participação do Mercado de Resfriamento de Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

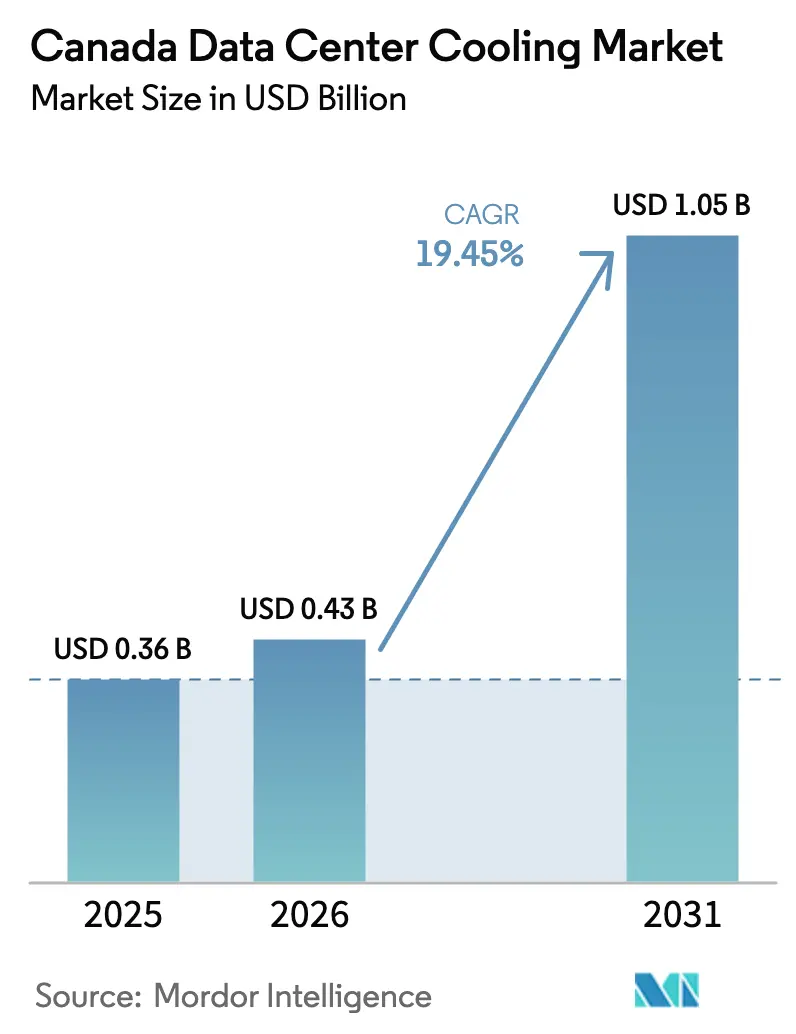

| Tamanho do mercado no ano base (2025) | 0.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers do Canadá por Mordor Intelligence

O mercado de resfriamento de data centers do Canadá foi avaliado em USD 0,36 bilhão em 2025 e estima-se que cresça de USD 0,43 bilhão em 2026 para atingir USD 1,05 bilhão até 2031, a um CAGR de 19,45% durante o período de previsão (2026-2031). A expansão sustentada está vinculada a cargas de trabalho de IA em larga escala, abundante energia hidrelétrica e um esquema nacional de precificação de carbono que recompensa projetos de resfriamento altamente eficientes. Os hiperescaladores estão acelerando a adição de nova capacidade no Quebec, na Colúmbia Britânica, em Alberta e em Ontário, à medida que as densidades de potência dos racks atingem 300 kW, levando os operadores a adotar sistemas híbridos ar-líquido enquanto recuperam o calor residual para usos secundários. O crescente investimento de fabricantes domésticos em unidades de distribuição de refrigerante (CDUs) e refrigerantes de baixo Potencial de Aquecimento Global (GWP) está aliviando a pressão sobre a cadeia de suprimentos, enquanto os subsídios federais encurtam os períodos de retorno do investimento para atualizações de tecnologia de resfriamento líquido. A atividade de fusões e aquisições - desde a aquisição de USD 850 milhões da Motivair pela Schneider Electric até a aquisição de resfriador centrífugo pela Vertiv - confirma que os fornecedores globais estão se posicionando agressivamente para a implantação de computação de IA de alta densidade

Principais Conclusões do Relatório

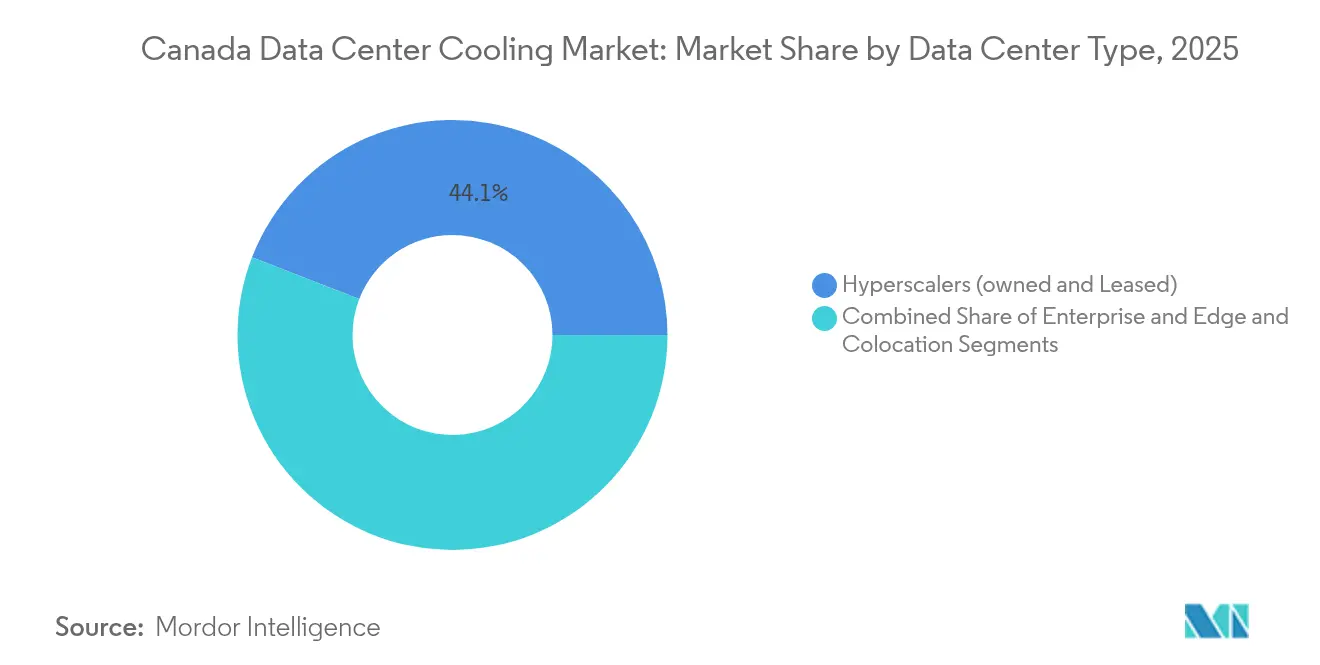

- Por tipo de data center, os hiperescaladores lideraram com 44,12% da participação do mercado de resfriamento de data centers do Canadá em 2025; seu segmento está avançando a um CAGR de 23,4% até 2031.

- Por nível, as instalações de Nível 3 retiveram 61,45% do tamanho do mercado de resfriamento de data centers do Canadá em 2025, enquanto o Nível 4 está se expandindo mais rapidamente a um CAGR de 22,65% até 2031.

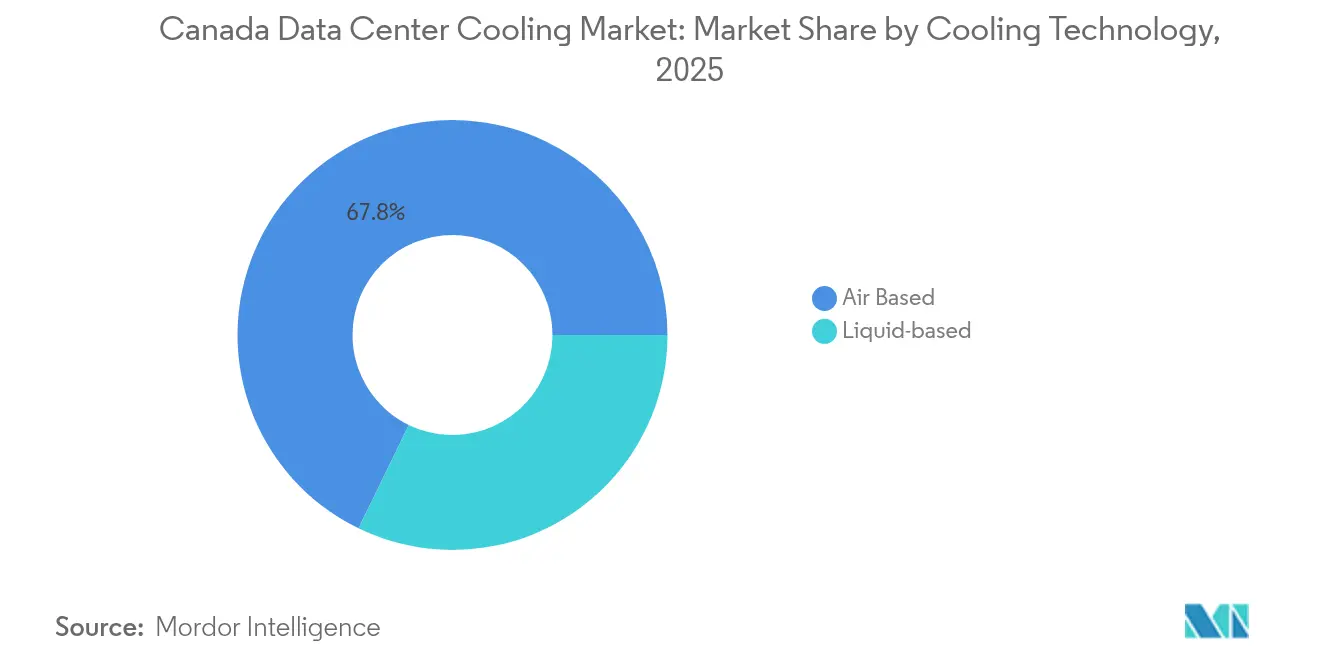

- Por tecnologia de resfriamento, os sistemas baseados em ar representaram 67,80% do tamanho do mercado de resfriamento de data centers do Canadá em 2025; as soluções baseadas em líquido estão crescendo a um CAGR de 23,9%.

- Por componente, os equipamentos capturaram 80,55% da participação do mercado de resfriamento de data centers do Canadá em 2025, enquanto os serviços apresentam o maior crescimento a um CAGR de 22,9%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da densidade de racks de hiperescala e IA | +6.2% | Nacional; mais forte no Quebec, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Precificação federal de carbono e créditos de eficiência | +4.1% | Nacional; ampliado no Quebec | Longo prazo (≥ 4 anos) |

| Energia renovável abundante e clima frio | +3.8% | Quebec, Colúmbia Britânica, regiões do norte | Longo prazo (≥ 4 anos) |

| Aceleração de implantações de hiperescala e colocação | +5.5% | Toronto, Montreal, Vancouver, Calgary | Curto prazo (≤ 2 anos) |

| Subsídios de reaproveitamento de calor da concessionária do Quebec | +1.4% | Província do Quebec | Médio prazo (2-4 anos) |

| Acesso antecipado a refrigerantes de baixo GWP | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Densidade de Racks de Hiperescala e IA

Racks que excedem 300 kW são agora comuns, elevando as cargas térmicas em quase 20 vezes em relação às implantações legadas de 15 kW. A implantação de 44 unidades AQUILON pela Bell Canada reduziu a energia de resfriamento em 80% em vinte sites,[1]Carnot Refrigeration - "Estudo de caso AQUILON," Carnotrefrigeration.com protegendo as margens operacionais enquanto atingia as metas ESG. A Vertiv citou um crescimento de 24% nas vendas líquidas no primeiro trimestre de 2025, atribuindo o aumento em grande parte ao resfriamento líquido para clusters de GPU. O Regulador de Energia do Canadá projeta que a demanda de energia dos data centers dobrará até 2026 e que as cargas de trabalho de IA elevarão o consumo em 160% até 2030, tornando o resfriamento avançado uma necessidade imediata. A SuperMicro prevê uma expansão de 2.900% nas remessas de resfriamento líquido em dois anos, um sinal de que o mercado de resfriamento de data centers do Canadá irá se transformar rapidamente em direção a arquiteturas baseadas em fluidos

Precificação Federal de Carbono e Incentivos de Eficiência

O preço do carbono no Canadá, atualmente de CAD 80 por tonelada, recompensa diretamente as instalações que migram para refrigerantes de baixo GWP e projetos de recuperação de calor, criando uma vantagem estrutural de retorno sobre o investimento para sistemas de resfriamento líquido. Os créditos de compensação de GEE (Gases de Efeito Estufa) no âmbito do Protocolo Federal de Sistemas de Refrigeração ampliam os períodos de retorno do investimento, enquanto a Natural Resources Canada adicionou as unidades CRAC às suas Regulamentações de Eficiência Energética a partir de maio de 2024.[2]Natural Resources Canada - "Amendments to Energy Efficiency Regulations," Natural-resources.canada.ca A Estratégia de Edifícios Verdes reserva USD 800 milhões para reformas de eficiência energética, incentivando ainda mais os operadores a implementar CDUs de alta eficiência, tanques de imersão e bombas de calor

Energia Renovável Abundante e Clima Frio

A rede 100% renovável da Hydro-Québec suporta resfriamento gratuito por até 80% do ano,[3]Paul Albright - "Q01 Campus Targets Net-Zero Compute", QScale.com permitindo que o campus Q01 da QScale opere com PUE de 1,2 sem resfriadores durante grande parte do inverno. A Colúmbia Britânica oferece capacidade hidrelétrica similar, encorajando o supercluster de IA Fabric da Bell a concentrar 500 MW de computação em Kamloops. As condições de temperatura ambiente fria reduzem a energia de resfriamento em 30-40% em comparação com a maioria dos mercados dos Estados Unidos, proporcionando uma vantagem de custo embutida ao mercado de resfriamento de data centers do Canadá.

Aceleração das Implantações de Hiperescala e Colocação

A captação de CAD 1,8 bilhão pela eStruxture financiará o complexo CAL-3 de 90 MW em Calgary, incorporando sistemas de resfriamento modulares líquidos que escalam com a demanda de IA de múltiplos inquilinos. A Cologix está integrando clientes de GPU como serviço em Montreal e Toronto, apoiando-se no resfriamento híbrido para acomodar cargas mistas de inquilinos. A implantação do KyotoCooling pelo ROOT Data Center reduz o consumo de energia em 50% em relação aos concorrentes locais, destacando a pressão de custos sobre os operadores ainda vinculados a projetos legados de ar

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX dos sistemas baseados em líquido | -2.8% | Nacional; afeta mais os operadores menores | Curto prazo (≤ 2 anos) |

| Lacuna de competências dos engenheiros de instalações | -1.9% | Toronto, Montreal, Vancouver | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para CDUs e fluidos | -1.5% | Nacional; províncias dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites municipais de descarga de água da Colúmbia Britânica | -0.7% | Municípios da Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX dos Sistemas Baseados em Líquido

Os racks de resfriamento direto ao chip e de imersão custam de 3 a 5 vezes mais do que instalações de ar condicionado comparáveis. Os desembolsos de capital entre USD 50.000 e USD 150.000 por rack desencorajam as empresas menores, mesmo que o uso operacional de energia possa cair 90% e o PUE caia abaixo de 1,03 nas instalações SMC HyperCube. No Quebec, a eletricidade barata estende os períodos de retorno do investimento para até 36 meses, levando alguns operadores de borda a recorrer a mecanismos de financiamento como equipamento como serviço.

Lacuna de Competências dos Engenheiros de Instalações

O Uptime Institute mostra que 58% dos operadores globais têm dificuldade em contratar talentos qualificados; a escassez é aguda nas metrópoles canadenses onde os hiperescaladores competem diretamente entre si. O resfriamento líquido requer competências em dinâmica de fluidos e prevenção de vazamentos que os currículos tradicionais de HVAC raramente ensinam. O IEEE Spectrum observa que as vagas de engenharia elétrica em data centers crescerão 9% até 2033, mas as universidades ainda não adaptaram seus currículos para projetos de imersão ou CDU

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Os Hiperescaladores Impulsionam a Adoção de Resfriamento Líquido

Os hiperescaladores controlaram 44,12% do mercado de resfriamento de data centers do Canadá em 2025 e estão se expandindo a um CAGR de 23,4%, à medida que seus clusters de IA exigem remoção térmica eficiente em racks de 300 kW. Espera-se que o tamanho do mercado de resfriamento de data centers do Canadá para hiperescaladores ultrapasse USD 0,57 bilhão até 2031, refletindo o profundo investimento dos principais provedores de nuvem. As economias de escala justificam a adoção antecipada de resfriamento por imersão e resfriamento direto ao chip, demonstrada pelos sites de IA Fabric da Bell na Colúmbia Britânica, onde os pods de alta densidade dependem de fluidos dielétricos em circuito fechado.

Os operadores corporativos e de borda, tipicamente limitados a orçamentos ditados pela TI corporativa, continuam a modernizar as infraestruturas de ar, integrando trocadores de calor de porta traseira apenas nos pontos críticos. Os fornecedores de colocação encontram um equilíbrio, oferecendo o resfriamento líquido como um premium opcional para inquilinos de IA, enquanto os racks padrão permanecem em unidades CRAH. Este modelo híbrido permite que a eStruxture e a Cologix convertam espaços ociosos rapidamente sem imobilizar capital - uma prática que está ganhando o favor dos investidores avessos à exposição de inquilino único

Por Tipo de Nível: Os Padrões de Confiabilidade Redefinem a Redundância

As instalações de Nível 3 detiveram 61,45% do tamanho do mercado de resfriamento de data centers do Canadá em 2025, espelhando o conforto dos clientes com redundância N+1. O Nível 4 é o claro motor de crescimento a um CAGR de 22,65%, porque os contratos de IA soberana, fintech e nuvem federal agora especificam zero tempo de inatividade não planejado. Prevê-se que a participação do mercado de resfriamento de data centers do Canadá para projetos de Nível 4 dobre até 2031, à medida que os laboratórios de IA de Montreal migram para projetos totalmente tolerantes a falhas.

Alcançar o resfriamento contínuo durante as janelas de manutenção obriga os operadores a implantar circuitos de resfriamento líquido duplos ou tanques de imersão modulares respaldados por CRAHs de reserva. O CoolPhase Flex da Vertiv, capaz de alternar entre vias de ar e líquido, atende aos acordos de nível de serviço do Nível 4, preservando o tempo de atividade durante as trocas de componentes. Os sites de Nível 1 e Nível 2 permanecem focados em custos, mas mesmo aqui, a crescente inferência de IA na borda está os impulsionando em direção a CDUs compactos para evitar o estrangulamento térmico.

Por Tecnologia de Resfriamento: Os Sistemas de Resfriamento Líquido se Aceleram

As soluções de ar ainda representam 67,80% do mercado de resfriamento de data centers do Canadá, lideradas por CRAHs, circuitos de água gelada e resfriadores a seco que aproveitam as baixas temperaturas ambiente. No entanto, as abordagens de resfriamento líquido estão crescendo 23,9% ao ano, sinalizando uma década de transição. Dentro dos sistemas líquidos, o resfriamento por imersão supera o resfriamento direto ao chip em termos percentuais, especialmente para fazendas de treinamento de GPU, onde a captura uniforme de calor é crítica. O portfólio de 50 patentes emitidas da CoolIT sustenta a liderança em P&D local, conferindo à manufatura canadense uma vantagem na cadeia de suprimentos global de resfriamento líquido.

Plantas híbridas que combinam resfriadores de ar adiabáticos com trocadores de calor de porta traseira permanecem prevalentes porque adiam reformas totais enquanto desbloqueiam ganhos parciais de PUE. Os operadores em Toronto aproveitam o resfriamento por lago profundo da Enwave para pré-resfriar as bobinas de CRAH, combinando água fria barata com CDUs localizadas para zonas críticas. Ao longo do horizonte de previsão, o mercado de resfriamento de data centers do Canadá testemunhará a adoção generalizada de refrigerantes de circuito secundário, como o propilenoglicol, para integrar perfeitamente os circuitos de ar e fluido.

Por Componente: Os Serviços Crescem à Medida que a Complexidade Aumenta

Os equipamentos ainda respondem por 80,55% do mercado de resfriamento de data centers do Canadá, refletindo o elevado requisito de capital para resfriadores, CDUs e gabinetes de imersão. Os serviços, no entanto, estão crescendo 22,9% ao ano, à medida que os proprietários de instalações terceirizam a integração, o treinamento e a manutenção preditiva. A participação do mercado de resfriamento de data centers do Canadá especificamente para manutenção e suporte está definida para se ampliar, porque os circuitos de resfriamento líquido exigem diagnósticos contínuos para evitar microvazamentos.

Os fabricantes de equipamentos originais estão incorporando análises orientadas por IA - Next Predict da Vertiv, QuantumLeap da Carrier, EcoStruxure da Schneider - para identificar anomalias térmicas antes das falhas, alimentando um fluxo de anuidades em assinaturas de software. Os consultores especializados em economia de recuperação de calor estão igualmente ocupados, aconselhando os campi do Quebec sobre como monetizar o calor residual para a agricultura em estufas, uma prática que encurta os períodos de retorno do investimento e se alinha com os mandatos provinciais.

Análise Geográfica

O Quebec detém a maior participação regional do mercado de resfriamento de data centers do Canadá, graças à energia hidrelétrica 100% renovável e às temperaturas de inverno que permitem até 80% de resfriamento gratuito, resultando em um PUE abaixo de 1,2 no campus Q01 da QScale QScale.com. Os incentivos provinciais, incluindo subsídios de reaproveitamento de calor das concessionárias, sustentam 54 data centers ativos que consumiram 0,7 TWh em 2021, um número que a Hydro-Québec espera atingir 4,2 TWh até 2029. As cláusulas obrigatórias de recuperação de calor para novos projetos estimulam ainda mais a demanda por trocadores de calor de placas e por bombas de calor de baixa elevação.

A Colúmbia Britânica espelha esse perfil renovável, mas enfrenta restrições rigorosas de descarga de água nos municípios. O Distrito Regional da Capital proibirá o resfriamento de passagem única a partir de julho de 2028, empurrando os operadores em direção a líquidos em circuito fechado e economizadores de ar. O campus de IA Fabric da Bell em Kamloops demonstra conformidade usando energia hidrelétrica mais sistemas adiabáticos evaporativos que recirculam água cinza. O rigor ambiental da província está gerando inovação em tanques de imersão dielétrica sem água, uma tendência que se espera elevar a participação ocidental do mercado de resfriamento de data centers do Canadá.

A rede de Alberta depende de gás natural, mas o programa faseado de conexão de 1.200 MW da AESO abriu espaço para campi de 90 MW como o CAL-3 da eStruxture, tornando Calgary um novo polo para a colocação de GPUs. As noites mais frias e as tarifas de eletricidade competitivas ajudam a equilibrar a maior intensidade de carbono, enquanto as turbinas a gás no local acopladas a resfriadores de absorção aparecem em estudos de projeto. Ontário, centrada em Toronto, retém a maior capacidade absoluta de TI do país, mas enfrenta preços de energia elevados; o sistema de lago profundo da Enwave mitiga os custos fornecendo água gelada para as bobinas CRAH, mantendo a fatia regional do mercado de resfriamento de data centers do Canadá competitiva

Panorama Competitivo

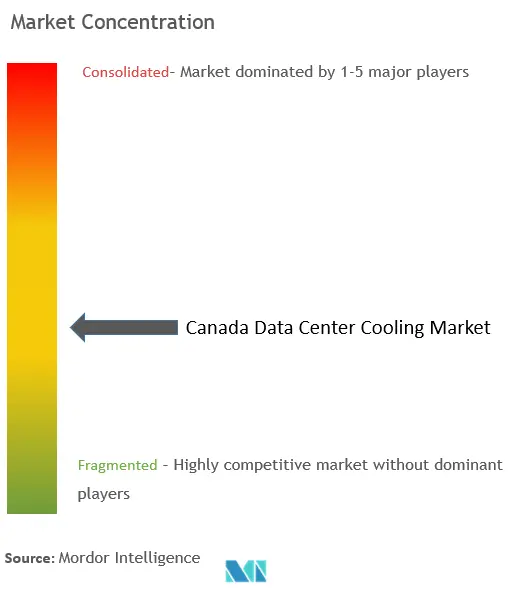

O mercado de resfriamento de data centers do Canadá permanece moderadamente fragmentado, com os principais players globais de HVAC, pioneiros em resfriamento líquido de nicho e integradores regionais competindo por participação. A Vertiv, a Schneider Electric e a Johnson Controls fornecem portfólios integrados de CRAH a CDU, enquanto a CoolIT Systems alavanca sua base canadense para iterar rapidamente em módulos de imersão e resfriamento direto ao chip. A aquisição de USD 850 milhões da Motivair pela Schneider amplia seu kit de ferramentas de resfriamento líquido, e a aquisição de resfriadores centrífugos BiXin pela Vertiv fortalece as ofertas de água gelada para racks de IA acima de 300 kW.

As alianças emergentes aceleram a inovação. A Munters formou parceria com a ZutaCore em circuitos dielétricos de resfriamento direto ao chip, e o braço de risco da Carrier injetou capital na Strategic Thermal Labs, antecipando 30% de adoção de resfriamento líquido até 2028. Os inovadores domésticos, como a Carnot Refrigeration, exploram refrigerantes naturais de CO₂ para híbridos de resfriamento gratuito, conquistando um nicho verde. O controle definido por software é um campo de batalha em expansão, com o motor de otimização em circuito fechado da Phaidra captando USD 12 milhões para automatizar os pontos de ajuste de resfriamento em tempo real.

Os fornecedores também correm para garantir a fabricação local para contrariar o risco da cadeia de suprimentos. A planta de USD 121 milhões da Daikin Applied no México, calibrada para resfriadores de data centers norte-americanos, reduz os prazos de entrega para CRAHs e CDUs. Enquanto isso, as escassezes de fluidos dielétricos e válvulas de precisão criam oportunidades para as PMEs canadenses, que podem intervir com produção localizada. A escassez de competências no comissionamento de resfriamento líquido concede margens premium aos especialistas em serviços, fragmentando ainda mais a participação de mercado, mas sustentando o crescimento de dois dígitos na receita total para os consultores.

Líderes da Indústria de Resfriamento de Data Centers do Canadá

Vertiv Holdings Co.

Schneider Electric SE

Johnson Controls International plc

CoolIT Systems Inc.

Nortek Air Solutions LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Bell Canada revelou seis data centers de IA na Colúmbia Britânica totalizando 500 MW de computação hidrelétrica, com o lançamento do primeiro site em Kamloops em junho de 2025

- Abril de 2025: A Vertiv registrou vendas líquidas no primeiro trimestre de 2025 de USD 2.036 milhões, um aumento de 24% impulsionado pela infraestrutura de IA de resfriamento líquido.

- Março de 2025: A Vertiv lançou um sistema de rejeição de calor híbrido de alta densidade adaptado para cargas de IA acima de 100 kW por rack

- Março de 2025: A Telus começou a converter sua instalação em Rimouski no maior hub de IA soberana do Canadá, prometendo 75% menos uso de água do que os centros de IA médios.

- Fevereiro de 2025: A Carrier lançou o QuantumLeap, um conjunto integrado de resfriamento e manutenção preditiva, prevendo um mercado térmico de USD 20 bilhões até 2029

- Dezembro de 2024: A Vertiv adquiriu a tecnologia de resfriador centrífugo da BiXin Energy para aplicações de IA de até 5,5 MW por unidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado canadiano de arrefecimento de centros de dados como o valor anual de sistemas mecânicos e líquidos, chillers, unidades CRAH/CRAC, arrefecedores secos, soluções de imersão ou diretas ao chip, instalados em salas de servidores para manter as temperaturas de entrada dentro dos limites recomendados pela ASHRAE.

Exclusão do âmbito: O AVAC de todo o edifício que não seja dedicado a salas de TI está excluído.

Visão geral da segmentação

- Por Tipo de Data Center

- Hiperescaladores (próprios e arrendados)

- Corporativo e de Borda

- Colocação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tecnologia de Resfriamento

- Resfriamento Baseado em Ar

- Resfriador e Economizador (Sistemas de Expansão Direta)

- CRAH

- Torre de Resfriamento (cobre resfriamento direto, indireto e de dois estágios)

- Outros

- Resfriamento Baseado em Líquido

- Resfriamento por Imersão

- Resfriamento Direto ao Chip

- Trocador de Calor de Porta Traseira

- Resfriamento Baseado em Ar

- Por Componente

- Por Serviço

- Consultoria e Treinamento

- Instalação e Implantação

- Manutenção e Suporte

- Por Equipamento

- Por Serviço

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de instalações em Toronto, Montreal e Calgary, além de gerentes globais de produtos de equipamentos de refrigeração e líderes de compras em hiperescala. Estas conversas validaram as cargas médias dos bastidores, as horas de arrefecimento livre no inverno e os objectivos de PUE aspiracionais antes de finalizarmos os pressupostos.

Pesquisa documental

Começámos com os índices de preços da energia do Statistics Canada, os registos de temperatura horária do Environment and Climate Change Canada e os dados de produção renovável do Natural Resources Canada, que revelam as tendências dos custos da eletricidade e o potencial de arrefecimento gratuito. Associações comerciais como o Uptime Institute e a Canadian Data Centre Association ofereceram referências de densidade de bastidores e contagens de instalações planeadas. Os 10-Ks das empresas, os registos SEDAR e os portais de concursos públicos provinciais complementaram estes números com valores de projectos em preparação. Bibliotecas pagas selecionadas, D&B Hoovers para receitas de fornecedores e Dow Jones Factiva para notícias de negócios, preencheram lacunas históricas. Esta lista é ilustrativa; muitas outras referências abertas e pagas alimentaram a nossa base de dados.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começou por reconstruir o espaço nacional instalado de TI a partir de capacidades de megawatt publicadas, aplicando depois a densidade média observada de bastidores (kW/bastidor) e ASPs de equipamento. Os roll-ups de fornecedores e as verificações de canal forneceram uma verificação de sentido ascendente, permitindo-nos ajustar os totais onde as auto-construções de hiperescala distorceram os dados públicos. Variáveis chave como o pipeline de capex de hiperescala, horas de arrefecimento livre no inverno, tarifa média de eletricidade e taxa de adoção de arrefecimento líquido alimentam uma regressão multivariada que estende a base até 2030. Os vazios de dados, por exemplo, nas despesas de colocation privadas, foram colmatados com proxies ponderados por região, extraídos de entrevistas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação a métricas independentes, tais como tendências de PUE e códigos de importação; as anomalias accionam o retrabalho do analista antes da aprovação. Os relatórios são actualizados a cada doze meses, com ajustes provisórios quando surgem anúncios importantes sobre as instalações.

Porque é que a linha de base de arrefecimento do centro de dados da Mordor no Canadá exige fiabilidade

As estimativas publicadas divergem muitas vezes porque as empresas avaliam os projectos de hiperescala de forma diferente, aplicam progressões ASP variadas ou transformam as médias da América do Norte em totais do Canadá.

Os principais factores de lacuna incluem: alguns estudos alargam o âmbito de aplicação para abranger os equipamentos de energia das instalações, outros fixam as previsões em ASPs constantes, enquanto alguns actualizam com uma cadência de três anos. A página da Mordor reflecte a moeda de 2024, o acompanhamento trimestral de projectos e limites claros apenas para equipamentos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,36 B (2025) | Inteligência de Mordor | - |

| 2,48 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Agrupa infra-estruturas de energia e utiliza ASPs de NA combinados |

| USD 0,33 B (2024) | Consultoria Regional B | Exclui o equipamento de arrefecimento líquido e pressupõe um declínio estável do ASP |

| USD 0,40 B (2023) | Jornal do Comércio C | Actualizações bienais; os dados das condutas não são cruzados com os operadores |

A comparação mostra que quando o âmbito, a cadência de atualização e as curvas de preços são normalizadas, o modelo disciplinado e rico em variáveis da Mordor oferece uma base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resfriamento de data centers do Canadá?

Está avaliado em USD 0,43 bilhão em 2026 e prevê-se que atinja USD 1,05 bilhão até 2031.

Qual segmento está crescendo mais rapidamente no mercado de resfriamento de data centers do Canadá?

As tecnologias de resfriamento baseadas em líquido estão se expandindo a um CAGR de 23,9%, graças às densidades de rack de IA que atingem 300 kW.

Por que os hiperescaladores são importantes para o panorama de resfriamento do Canadá?

Os hiperescaladores detêm 44,12% de participação de mercado e investem pesadamente em sistemas de imersão e resfriamento direto ao chip, impulsionando o crescimento geral do mercado a um CAGR de 23,4%.

Os hiperescaladores detêm 44,12% de participação de mercado e investem pesadamente em sistemas de imersão e resfriamento direto ao chip, impulsionando o crescimento geral do mercado a um CAGR de 23,4%.

A precificação de carbono e os créditos de compensação de GEE encurtam os períodos de retorno do investimento para resfriamento de alta eficiência, acelerando a adoção de refrigerantes de baixo GWP e sistemas de recuperação de calor.

Quais províncias oferecem as maiores vantagens para o resfriamento de data centers?

O Quebec e a Colúmbia Britânica lideram devido às redes hidrelétricas e aos climas frios que permitem amplo resfriamento gratuito e valores de PUE mais baixos.

Qual é a maior restrição que a adoção de resfriamento líquido enfrenta no Canadá?

O alto CAPEX inicial, muitas vezes de 3 a 5 vezes maior do que os sistemas de ar, continua sendo a principal barreira para os operadores menores, apesar do potencial de economia de energia.

Página atualizada pela última vez em: