Tamanho e Participação do Mercado de Resfriamento de Data Centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

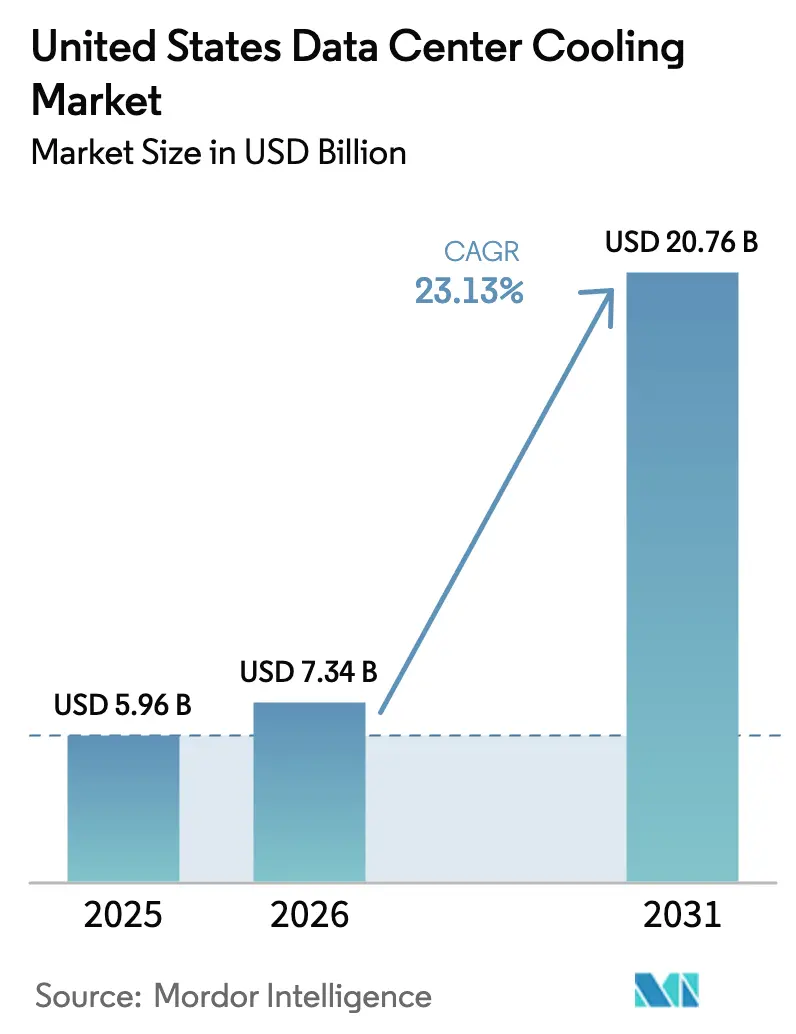

| Tamanho do mercado no ano base (2025) | 5.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers dos Estados Unidos em 2026 é estimado em USD 7,34 bilhões, crescendo a partir do valor de 2025 de USD 5,96 bilhões, com projeções para 2031 mostrando USD 20,76 bilhões, crescendo a um CAGR de 23,13% no período de 2026 a 2031. Os operadores de hiperescala estão acelerando os investimentos à medida que as cargas de trabalho de IA empurram as densidades de rack além de 50 kW, tornando o desempenho térmico um fator limitante de projeto. Os incentivos federais previstos na Seção 179D, aliados a subsídios estaduais, reduzem os custos iniciais e encurtam os períodos de retorno do investimento, enquanto os mandatos corporativos de emissão líquida zero encurtam os ciclos de retrofit para menos de uma década. A escassez de mão de obra especializada em manuseio de fluidos e as regras mais rígidas de uso de água nos estados ocidentais acrescentam custos e riscos de execução, mas também impulsionam as receitas de serviços e estimulam a inovação em tecnologias neutras em água. Como resultado, o resfriamento agora representa até 35% do capex total de data centers, o dobro de sua participação histórica.

Principais Conclusões do Relatório

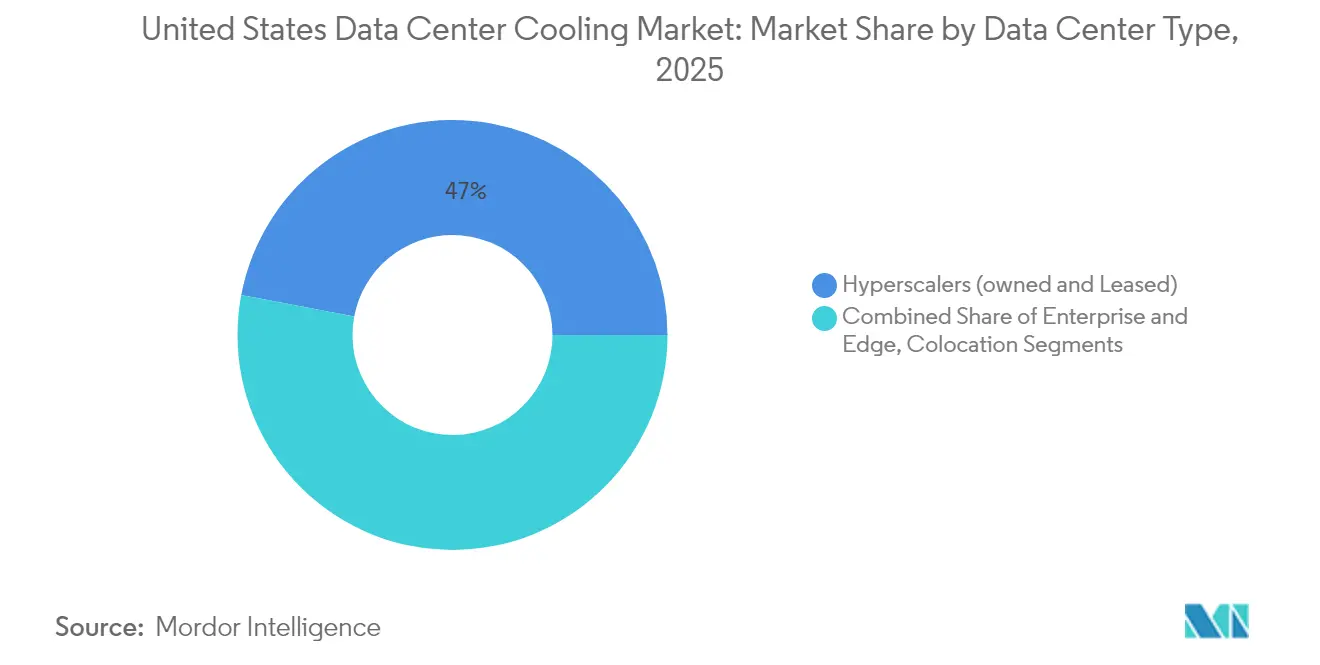

- Por tipo de data center, os hiperescaladores lideraram com 47,02% da participação do mercado de resfriamento de data centers dos Estados Unidos em 2025, crescendo a um CAGR de 24,98% até 2031.

- Por nível, as instalações de Nível 4 registraram o CAGR mais rápido de 24,61%, enquanto o Nível 3 manteve 67,12% da participação de receita em 2025.

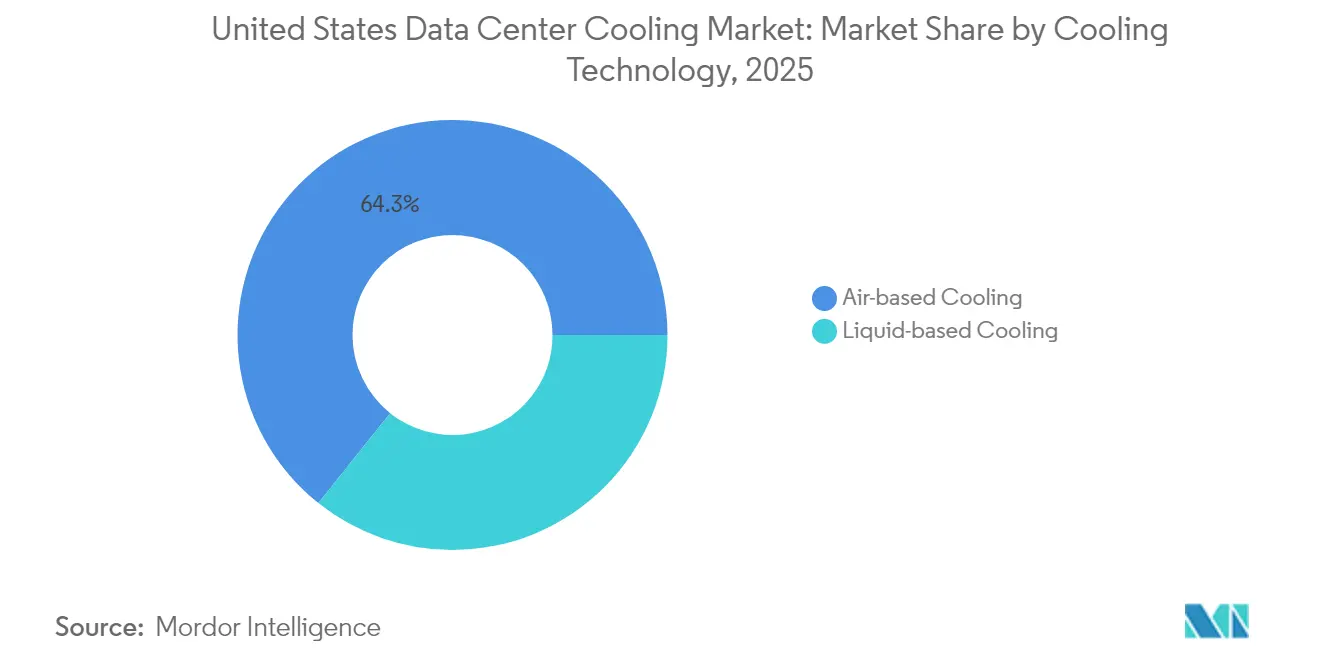

- Por tecnologia de resfriamento, as soluções líquidas avançaram a um CAGR de 23,12%, enquanto os sistemas de ar retiveram 64,28% de participação.

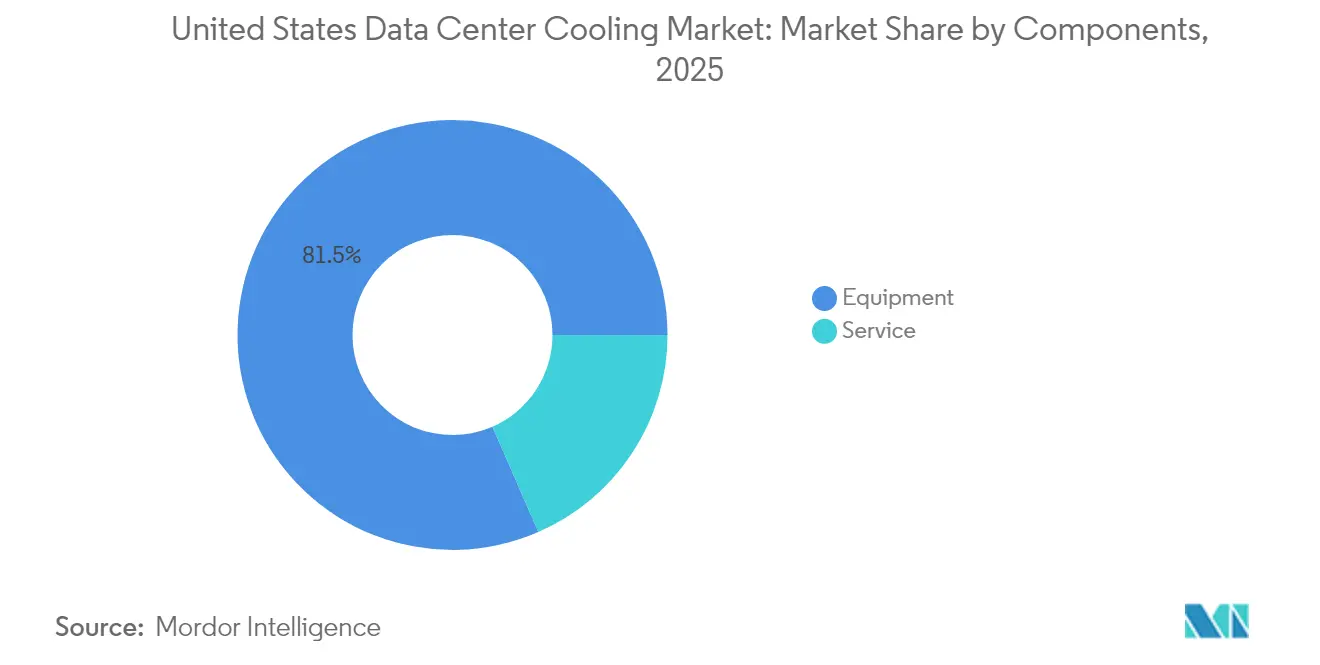

- Por componente, os equipamentos responderam por 81,54% do tamanho do mercado de resfriamento de data centers dos Estados Unidos em 2025, mas os serviços expandiram a um CAGR de 23,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das construções de hiperescala impulsionado por cargas de trabalho de IA e HPC | 8.5% | Nacional, concentrado na Virgínia, Texas, Califórnia | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de emissão líquida zero acelerando os ciclos de retrofit | 4.2% | Nacional, com adoção antecipada na Califórnia e Washington | Médio prazo (2 a 4 anos) |

| Incentivos fiscais federais para equipamentos de HVAC energeticamente eficientes | 3.1% | Nacional | Curto prazo (≤ 2 anos) |

| Implantações de data centers de borda em metrópoles de segundo nível | 2.8% | Mercados emergentes: Ohio, Iowa, Arizona, Mississippi | Médio prazo (2 a 4 anos) |

| Crescente disponibilidade de reutilização secundária do calor residual de data centers | 1.9% | Estados do norte com infraestrutura de aquecimento urbano | Longo prazo (≥ 4 anos) |

| Pressão das seguradoras para reduzir o risco de incêndio impulsiona a migração para fluidos dielétricos | 1.5% | Nacional, concentrado em instalações de alto valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Construções de Hiperescala Impulsionado por Cargas de Trabalho de IA e HPC

A explosão da demanda por IA está impulsionando densidades de rack de 50 a 100 kW, e os hiperescaladores estão implantando sistemas líquidos em escala de produção que podem custar mais de USD 50.000 por rack. A Microsoft implementou soluções de imersão nas regiões do Azure à medida que os chips Blackwell da NVIDIA ultrapassam envelopes de energia de 1.000 W.[1]Microsoft, "Inovação em Data Centers Azure: Resfriamento Líquido em Escala," microsoft.com As plataformas de imersão proporcionam até 70% de economia de energia em comparação com as unidades CRAC, liberando capacidade elétrica para o crescimento computacional. A Virgínia do Norte, o Texas e a Califórnia tornaram-se clusters de gestão térmica onde a expertise dos contratados exige preços premium, remodelando as curvas de custo regionais.

Compromissos Corporativos de Emissão Líquida Zero Acelerando os Ciclos de Retrofit

Os compromissos de sustentabilidade da Meta, Google e outras empresas encurtam os horizontes de renovação de resfriamento para sete a dez anos. Os resfriadores controlados por IA da DeepMind reduziram a energia de resfriamento em até 40% sem substituições de hardware.[2]Google LLC, "IA da DeepMind Reduz a Energia de Resfriamento de Data Centers," google.com No entanto, os retrofits arriscam interrupções de várias semanas; as atualizações diretas para chip em um site de 10 MW podem paralisar as operações por dois meses, desafiando as metas de disponibilidade de 99,9%. Os módulos pré-fabricados reduzem os prazos de retrofit pela metade, facilitando a adoção.

Incentivos Fiscais Federais para Equipamentos de HVAC Energeticamente Eficientes

A Seção 179D permite deduções imediatas de até USD 5,00 por metro quadrado, cobrindo até 30% dos custos de projetos de resfriamento avançado. As disposições da Lei de Redução da Inflação ampliam a elegibilidade para sistemas que superam as linhas de base da ASHRAE em 25%. Os operadores de colocalização agrupam múltiplos projetos de inquilinos para maximizar os créditos, e fornecedores como a Carrier estão ampliando a capacidade para atender à demanda.

Implantações de Data Centers de Borda em Metrópoles de Segundo Nível

A construção de USD 10 bilhões da Compass Datacenters no Mississippi ilustra como as metrópoles secundárias agora atraem infraestrutura de borda em grande escala. Os sites operam racks de 20 a 30 kW, mas devem funcionar de forma semi-autônoma, de modo que os controles térmicos baseados em IA e os projetos sem água dominam. As salas de máquinas modulares e testadas em fábrica minimizam o trabalho no local e permitem o comissionamento rápido em regiões com escassez de talentos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do capex para infraestrutura líquida (tubulações, coletores) | -3.8% | Nacional, agudo em mercados de retrofit | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em engenharia de manuseio de fluidos e instalações | -2.9% | Nacional, grave em mercados emergentes | Médio prazo (2 a 4 anos) |

| Oposição ambiental ao uso evaporativo de água em estados propensos à seca | -1.7% | Califórnia, Arizona, Texas, Colorado, Utah | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos de refrigerantes especiais (fluidos sem PFAS) | -1.1% | Nacional, concentrado em implantações de resfriamento líquido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Capex para Infraestrutura Líquida (Tubulações, Coletores)

Os retrofits diretos para chip podem custar de USD 3.000 a USD 5.000 por kW, o triplo dos sistemas de ar, com os coletores sozinhos custando de USD 15.000 a USD 25.000 por rack.[3]Submer Technologies, "Custo Total de Propriedade para Resfriamento Líquido," submer.com O teor de cobre é 3 a 4 vezes maior, expondo os projetos a oscilações de commodities à medida que a demanda global supera a oferta. A limitação de fornecedores de fluidos sem PFAS prolonga os prazos de entrega, e as taxas de mão de obra variam em até 60% entre as metrópoles primárias e secundárias.

Escassez de Mão de Obra em Engenharia de Manuseio de Fluidos e Instalações

Cinquenta e oito por cento dos operadores relatam dificuldade em contratar especialistas em resfriamento líquido. Os técnicos convencionais de HVAC não têm familiaridade com fluidos dielétricos, elevando os salários de 30% a 50% acima das funções padrão e inflacionando o opex. O plano da Carrier de treinar 100.000 técnicos não aliviará significativamente a lacuna até 2027-2028. As implantações de borda sem talentos locais dependem de equipes de deslocamento custosas, aumentando o risco de tempo de inatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Os Hiperescaladores Impulsionam a Transformação da Infraestrutura de IA

Os hiperescaladores garantiram 47,02% da participação do mercado de resfriamento de data centers dos Estados Unidos em 2025 e estão se expandindo a um CAGR de 24,98% à medida que adotam tecnologias líquidas não comprovadas antes das empresas. O tamanho do mercado de resfriamento de data centers dos Estados Unidos atribuído aos ambientes de hiperescala está, portanto, posicionado para crescer acentuadamente até 2031. Os protótipos de zero água da Microsoft e os pilotos de imersão do Google ressaltam essa dinâmica de adoção antecipada.

Os sites empresariais e de borda representam instalações menores, mas uma demanda agregada significativa à medida que as cargas de trabalho de inferência de IA se descentralizam. As instalações de colocalização agora comercializam serviços líquidos completos, distribuindo o capex entre os inquilinos e usando equipamentos modulares para alternar entre racks empresariais de 15 kW e clusters de IA de 80 kW sob demanda. A capacidade de resfriamento tornou-se, assim, um diferenciador central nas solicitações de proposta de colocalização.

Por Tipo de Nível: Aplicações de Missão Crítica Exigem Resfriamento Avançado

O Nível 3 deteve 67,12% da receita em 2025, mas o Nível 4 é o segmento de crescimento mais rápido, com um CAGR de 24,61% até 2031, à medida que bancos e hospitais garantem redundância 2N para diagnósticos de IA. O tamanho do mercado de resfriamento de data centers dos Estados Unidos para instalações de Nível 4 superará, portanto, todos os outros níveis, apesar de sua base menor. As plantas líquidas N+2 ou 2N dobram o capex, mas garantem a disponibilidade contra falhas de bomba ou coletor.

Os sites de Nível 1 e 2 dominam as implantações de borda, onde a gerenciabilidade supera a eficiência. À medida que os operadores buscam projetos sem supervisão, a detecção preditiva de vazamentos e os controles de autocorreção estão se tornando padrão. Os reguladores em alguns estados estão considerando sistemas líquidos obrigatórios para racks acima de 30 kW, independentemente do nível, o que poderia acelerar a adoção.

Por Tecnologia de Resfriamento: Os Sistemas Líquidos Ganham Espaço Apesar das Barreiras de Infraestrutura

As soluções de ar ainda detêm 64,28% de participação, mas a densidade de energia dos chips atingindo 50 kW por rack força uma mudança em direção ao líquido, que cresce a um CAGR de 23,12%. O resfriamento direto para chip oferece um caminho gradual ao reutilizar os CRACs existentes. A imersão oferece eficiência máxima, mas aciona redesenhos mecânicos completos.

Plantas híbridas estão surgindo: temperaturas de retorno elevadas se integram com torres de resfriamento para recuperar o calor residual enquanto limitam o consumo de água. Os fluidos sem PFAS reduzem o risco regulatório, embora as restrições de fornecimento persistam. O mercado de resfriamento de data centers dos Estados Unidos continua a ver fornecedores agrupando software de otimização de IA que reduz a energia em 20% a 30% sem alteração de hardware, acelerando o retorno do investimento.

Por Componente: O Crescimento dos Serviços Reflete o Prêmio pela Complexidade

Os equipamentos geraram 81,54% da receita em 2025, mas os serviços crescem a um CAGR de 23,68% graças à escassez de habilidades técnicas. As plataformas de manutenção preditiva usam sensores de IoT para antecipar vazamentos, transformando os contratos de tempo e materiais em estruturas baseadas em desempenho, estabilizando os orçamentos dos clientes.

Os atrasos na instalação se ampliam à medida que apenas um punhado de empresas pode certificar o trabalho com fluidos dielétricos. Os projetos em metrópoles secundárias podem custar 40% a mais e durar 12 semanas a mais do que escopos idênticos na Virgínia. O monitoramento remoto permite que equipes centralizadas supervisionem resfriadores de borda dispersos, aliviando a escassez de talentos, mas levantando preocupações de segurança cibernética em torno dos sistemas de controle.

Análise Geográfica

Os legisladores estaduais da Virgínia do Norte apresentaram 32 projetos de lei sobre eficiência e transparência no uso de água em 2024, sinalizando uma supervisão mais rigorosa à medida que a demanda de energia pode dobrar até 2040. A concentração de talentos de engenharia reduz o tempo de instalação, mas acirra a concorrência por mão de obra escassa durante os picos de construção.

Texas e Califórnia compõem o segundo nível de demanda. O Texas aproveita a eletricidade de baixo custo, mas enfrenta escassez de água; as soluções de circuito fechado sem água, portanto, dominam as novas construções, como demonstrado pelo site de 24 MW da Edged em Irving. Os rígidos códigos ambientais da Califórnia empurram os operadores em direção a configurações líquidas de alta eficiência que alcançam 30% a 40% de economia de energia e reduzem o uso de água, compensando as tarifas de energia elevadas do estado.

Cenário Competitivo

A consolidação do mercado está em andamento à medida que os gigantes tradicionais de HVAC adquirem empresas especializadas. A aquisição da Motivair pela Schneider Electric por USD 850 milhões expandiu sua expertise em líquidos da noite para o dia, sinalizando uma estratégia de plataforma integrada. A Vertiv faz parceria com a NVIDIA em projetos de referência de IA, moldando os padrões do setor e consolidando arquiteturas preferidas.

Disruptores como CoolIT Systems e ZutaCore visam cargas de IA de nicho com fluidos dielétricos proprietários ou módulos bifásicos diretos para chip que podem reduzir pela metade a área ocupada em comparação com resfriadores de ar. A propriedade intelectual em torno de fluidos e design de coletores é agora um campo de batalha fundamental, atraindo grandes empresas de lubrificantes como a Castrol, que trazem conhecimento químico para o setor.

Líderes do Setor de Resfriamento de Data Centers dos Estados Unidos

Vertiv Group Corp.

Schneider Electric SE

Stulz GmbH

Johnson Controls International plc

Rittal GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Chemours e Navin Fluorine assinaram um acordo de fabricação para o fluido de imersão Opteon com lançamento previsto para 2026, prometendo PUE próximo a 1,0 para cargas de trabalho de IA.

- Março de 2025: A Vertiv apresentou o CoolLoop Trim Cooler, reduzindo a energia anual de resfriamento em 70% e o espaço no piso em 40%, pronto para fornecimento de água a 40 °C.

- Fevereiro de 2025: A Carrier Global investiu na ZutaCore para integrar o resfriamento líquido direto para chip em seu conjunto QuantumLeap, à medida que as soluções líquidas caminham para USD 20 bilhões até 2029.

- Janeiro de 2025: A Edged Data Centers inaugurou um site de 24 MW em Irving, Texas, com resfriamento sem água, usando 74% menos energia do que as instalações legadas.

Escopo do Relatório do Mercado de Resfriamento de Data Centers dos Estados Unidos

O resfriamento de data centers é um conjunto de técnicas e tecnologias para manter temperaturas operacionais ideais em ambientes de data centers. Isso é importante porque os data centers abrigam muitos servidores de computadores e equipamentos de rede que geram calor durante a operação. Sistemas de resfriamento eficientes são usados para dissipar esse calor e evitar o superaquecimento dos equipamentos, garantindo a operação contínua e confiável do data center. Vários métodos, como ar-condicionado, resfriamento líquido e contenção de corredores quentes/frios, são comumente usados para controlar a temperatura e a umidade nos data centers.

O mercado de resfriamento de data centers dos EUA é segmentado por tecnologia (resfriamento baseado em ar (resfriador e economizador, CRAH, torres de resfriamento e outras tecnologias), resfriamento baseado em líquido (resfriamento por imersão, resfriamento direto para chip e trocador de calor de porta traseira)), tipo de data center (hiperescalador, empresarial e colocalização) e setor de usuário final (TI e telecomunicações, varejo e bens de consumo, saúde, mídia e entretenimento, agências federais e institucionais e outros setores de usuários finais).

| Hiperescaladores (próprios e arrendados) |

| Empresarial e de Borda |

| Colocalização |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Resfriamento Baseado em Ar | Resfriador e Economizador (Sistemas DX) |

| CRAH | |

| Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios) | |

| Outros | |

| Resfriamento Baseado em Líquido | Resfriamento por Imersão |

| Resfriamento Direto para Chip | |

| Trocador de Calor de Porta Traseira |

| Por Serviço | Consultoria e Treinamento |

| Instalação e Implantação | |

| Manutenção e Suporte | |

| Por Equipamento |

| Por Tipo de Data Center | Hiperescaladores (próprios e arrendados) | |

| Empresarial e de Borda | ||

| Colocalização | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tecnologia de Resfriamento | Resfriamento Baseado em Ar | Resfriador e Economizador (Sistemas DX) |

| CRAH | ||

| Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios) | ||

| Outros | ||

| Resfriamento Baseado em Líquido | Resfriamento por Imersão | |

| Resfriamento Direto para Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente | Por Serviço | Consultoria e Treinamento |

| Instalação e Implantação | ||

| Manutenção e Suporte | ||

| Por Equipamento | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de resfriamento de data centers dos Estados Unidos?

Está em USD 7,34 bilhões em 2026 e deve atingir USD 20,76 bilhões até 2031, crescendo a um CAGR de 23,13%.

Por que os hiperescaladores são fundamentais para a demanda de resfriamento?

Os hiperescaladores detêm 47,02% de participação de mercado e implantam racks de 50 a 100 kW para treinamento de IA, tornando o resfriamento líquido uma necessidade e impulsionando a adoção de tecnologia.

Como os incentivos da Seção 179D influenciam os projetos de resfriamento?

Eles permitem deduções imediatas de até USD 5,00 por metro quadrado, cobrindo 20% a 30% do capex de resfriamento avançado e acelerando o retorno dos retrofits.

Quais regiões estão apresentando demanda emergente além da Virgínia do Norte?

Texas, Califórnia, Ohio, Iowa, Arizona e Mississippi estão atraindo novas construções devido à disponibilidade de terrenos, capacidade de energia e incentivos estaduais personalizados.

Página atualizada pela última vez em: