Tamanho e Participação do Mercado de Resfriamento de Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

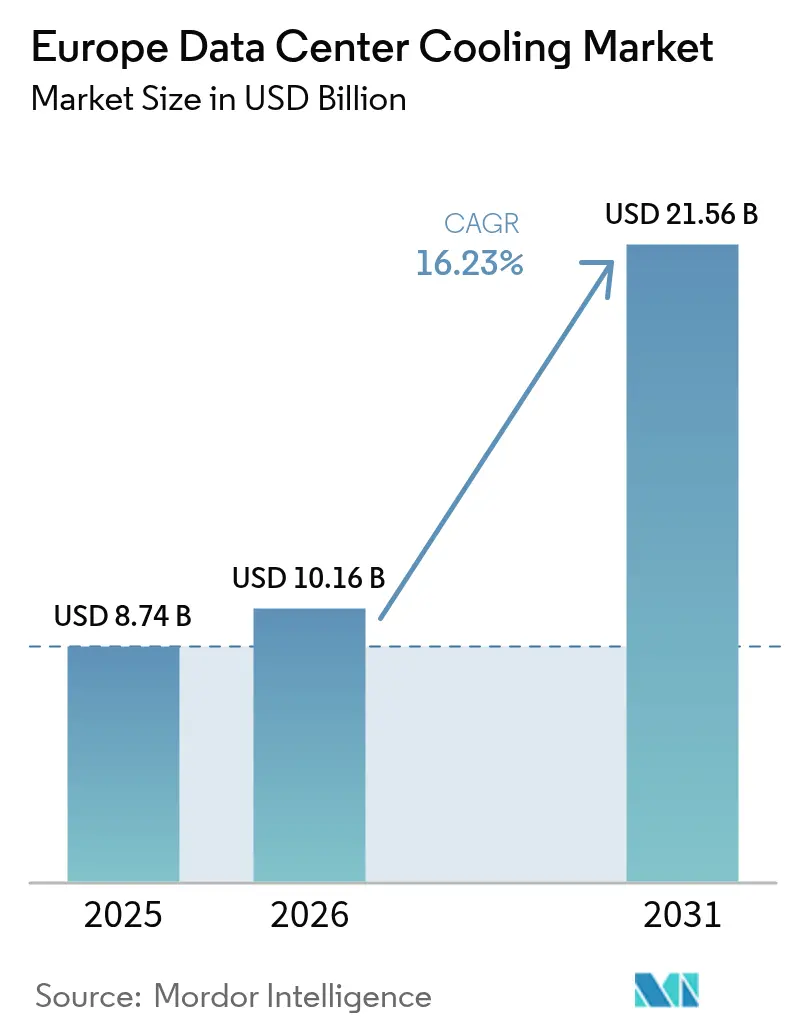

| Tamanho do mercado no ano base (2025) | 8.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers na Europa por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers na Europa em 2026 é estimado em USD 10,16 bilhões, crescendo a partir do valor de 2025 de USD 8,74 bilhões, com projeções para 2031 indicando USD 21,56 bilhões, crescendo a um CAGR de 16,23% no período 2026-2031. A demanda por capacidade preparada para IA, regras de eficiência energética mais rigorosas e restrições persistentes de oferta no corredor FLAP-D se combinaram para acelerar o investimento em gestão térmica avançada. As condições naturais de resfriamento gratuito na região Nórdica, juntamente com o reaproveitamento obrigatório de calor residual para instalações acima de 1 MW, estão remodelando as escolhas tecnológicas em direção a sistemas a líquido e integração com redes de aquecimento urbano. A consolidação de fornecedores está se intensificando à medida que os fornecedores de HVAC tradicionais adquirem especialistas em resfriamento a líquido para garantir as competências necessárias para racks de alta densidade. Escassez de componentes e atrasos na conexão à rede elétrica permanecem como freios de curto prazo, mas os operadores com margem de capital estão utilizando o resfriamento a líquido para desbloquear densidades de rack mais elevadas e margens premium de IA, reforçando a liderança da região em infraestrutura digital sustentável.

Principais Conclusões do Relatório

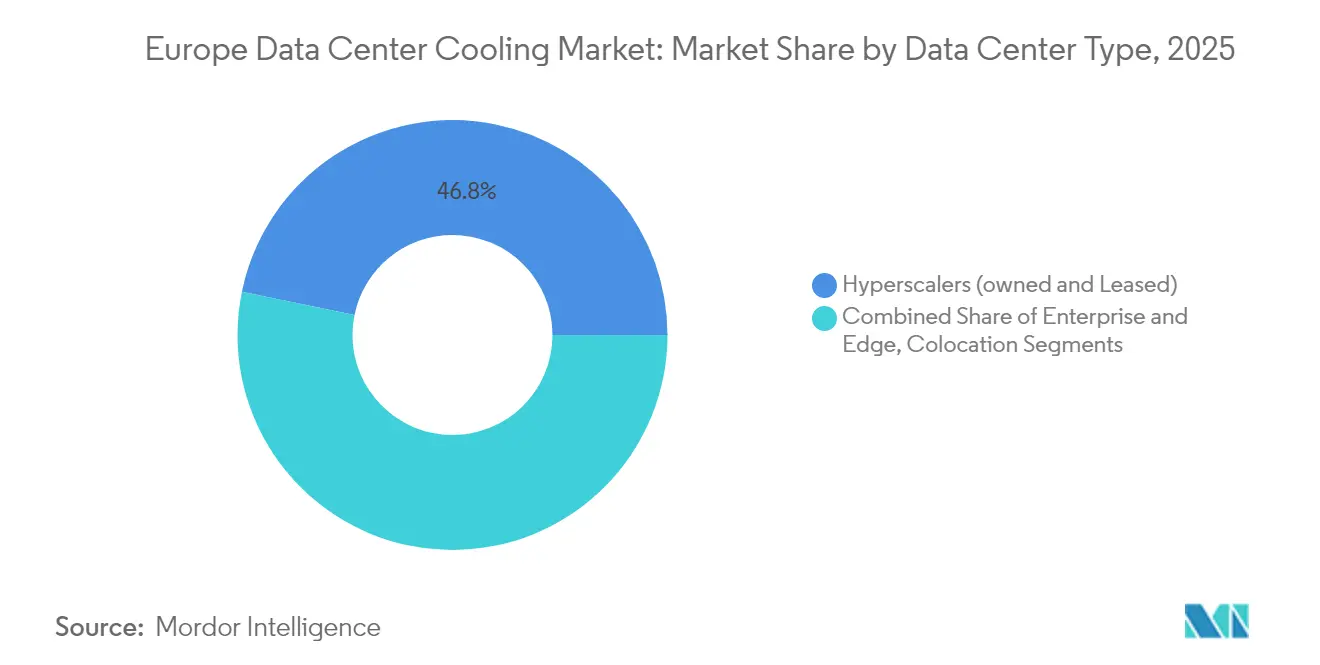

- Por tipo de data center, os hiperscaladores detinham 46,78% da participação no mercado europeu de resfriamento de data centers em 2025, registrando a expansão mais rápida com um CAGR de 16,62% até 2031.

- Por classificação de nível, as instalações de Nível 3 lideraram com 64,92% de participação na receita em 2025; as instalações de Nível 4 têm projeção de crescer a um CAGR de 17,05% no período 2026-2031.

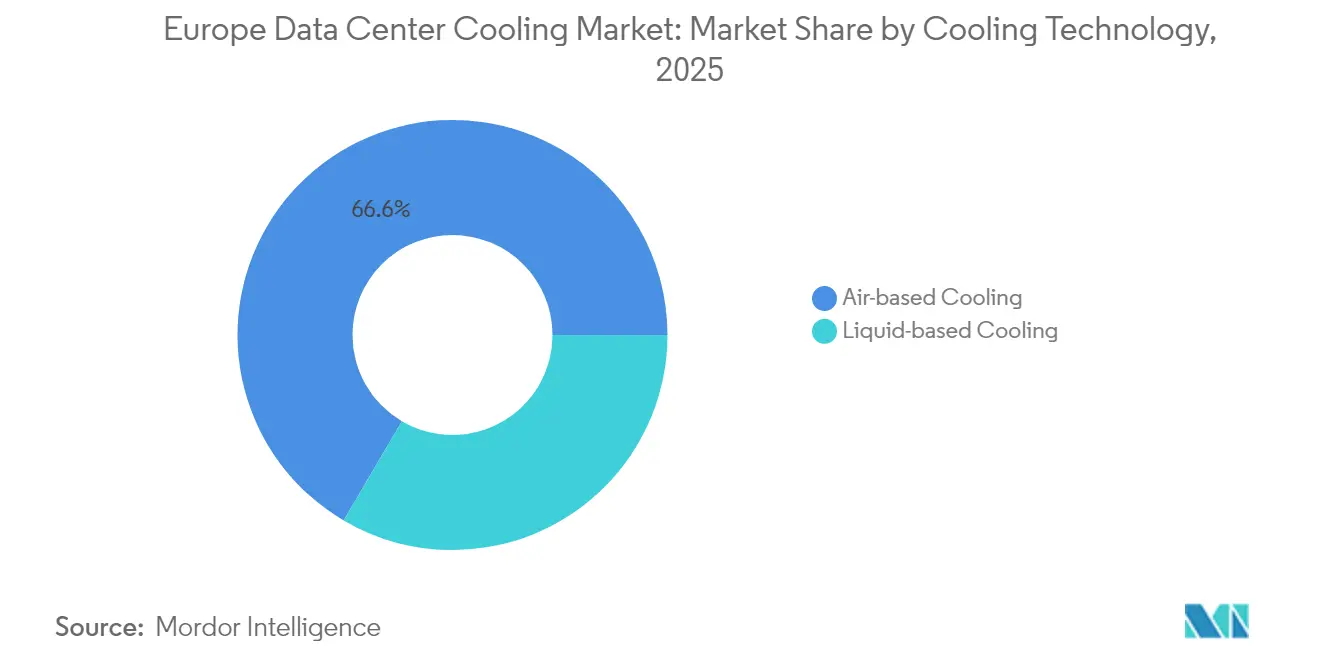

- Por tecnologia de resfriamento, as soluções a ar retiveram 66,55% de participação em 2025, enquanto os sistemas a líquido têm previsão de crescer a um CAGR de 17,76% até 2031.

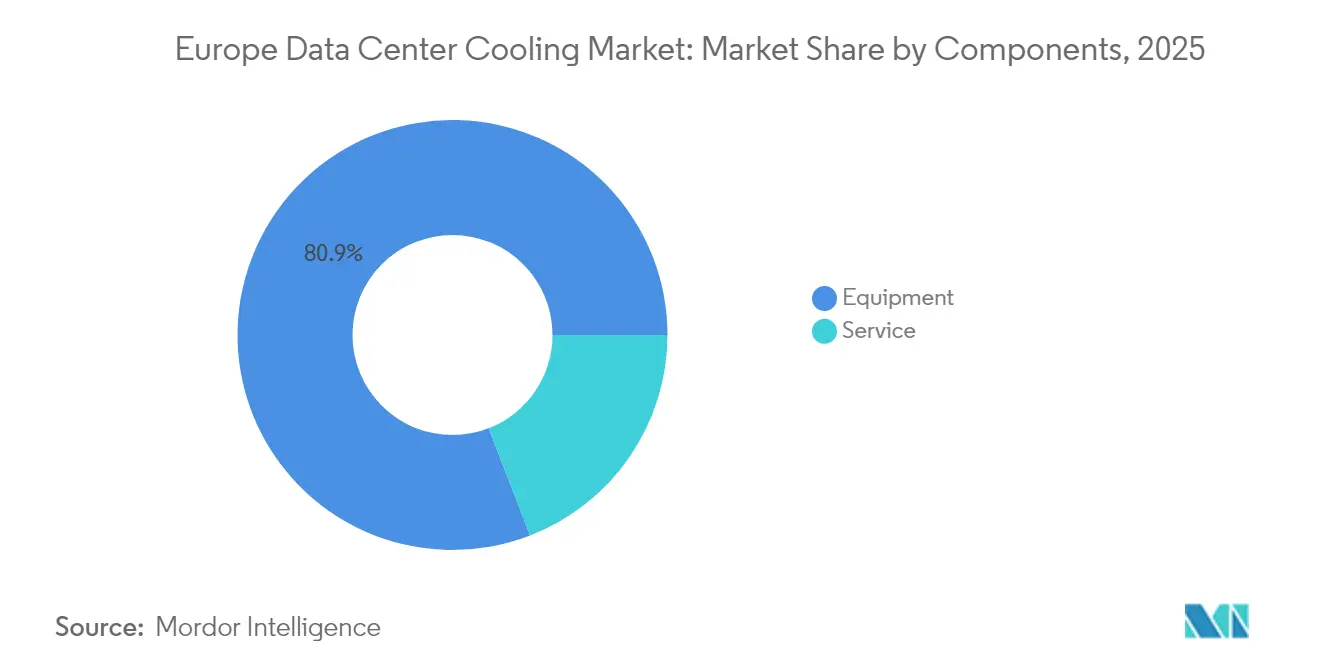

- Por componente, os equipamentos representaram 80,88% do tamanho do mercado de resfriamento de data centers na Europa em 2025; os serviços devem crescer a um CAGR de 17,01% até 2031.

- Por país, o Reino Unido respondeu por 33,88% do tamanho do mercado de resfriamento de data centers na Europa em 2025; a Polônia representa o mercado nacional de crescimento mais rápido, com CAGR de 16,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Resfriamento de Data Centers na Europa*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das densidades de potência de rack impulsionadas por IA | +4.2% | Global, com concentração no corredor FLAP-D | Curto prazo (≤ 2 anos) |

| Pacto Ecológico Europeu e mandatos relacionados de eficiência energética | +3.8% | Em toda a UE, mais forte na Alemanha e nos Países Baixos | Médio prazo (2-4 anos) |

| Expansões de hiperscaladores e colocalização no corredor FLAP-D | +3.1% | Frankfurt, Londres, Amsterdã, Paris, Dublin | Médio prazo (2-4 anos) |

| Vantagem climática de resfriamento gratuito no Norte da Europa | +2.4% | Países Nórdicos, estendendo-se ao Norte da Alemanha | Longo prazo (≥ 4 anos) |

| Receita de aquecimento urbano proveniente do reaproveitamento de calor residual | +1.8% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Clusters soberanos de IA adotando resfriamento a líquido micro-modular | +1.3% | Iniciativas nacionais nas principais economias da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Densidades de Potência de Rack Impulsionadas por IA

Os clusters de treinamento de IA estão elevando as cargas de rack de 10-15 kW para 40-60 kW, uma mudança que torna as unidades CRAH convencionais inadequadas. A Vertiv citou um aumento de 37% ano a ano nos pedidos de resfriamento a líquido no terceiro trimestre de 2024, à medida que as construções intensivas em GPU se aceleraram. Os programas soberanos de IA amplificam a tendência: a nova Fábrica Soberana de IA da Beyond.pl na Polônia utiliza pods a líquido micro-modulares para condensar a computação nacional em espaços físicos seguros.[1]Beyond.pl, "Comunicado de imprensa de lançamento da Fábrica Soberana de IA," telekomtalk.infoO maior conteúdo de resfriamento a fluido está impulsionando a demanda por cobre, adicionando mais pressão às cadeias de suprimentos que já lidam com longos prazos de entrega.

Pacto Ecológico Europeu e Mandatos Relacionados de Eficiência Energética

A Diretiva de Eficiência Energética obriga as instalações acima de 1 MW a recuperar calor residual, salvo inviabilidade técnica, direcionando os projetos para circuitos de resfriamento de baixa exergia conectados a redes municipais. O centro Avalon 3 da Retelit em Milão já desvia 2,5 MWt para o aquecimento urbano, reduzindo 3.300 t de CO₂ anuais.[2]Retelit, "Projeto de reaproveitamento de calor Avalon 3," retelit.it Em paralelo, a eliminação progressiva dos gases F acelera a migração para refrigerantes de baixo GWP ou tecnologias a líquido sem refrigerante.

Expansões de Hiperscaladores e Colocalização no Corredor FLAP-D

A vacância no FLAP-D diminuiu em 2024 e tem projeção de aumento em 2025, levando os hiperscaladores a pré-arrendar capacidade 16 meses antes da entrada em operação. O campus Frankfurt West da Colt estava totalmente comprometido antes da conclusão da estrutura. Os sistemas de resfriamento são agora um diferencial fundamental; a expansão da Digital Realty em Frankfurt comercializa sistemas a líquido otimizados para IA como um recurso premium.[3]Digital Realty, "Digital Realty expande em Frankfurt," digitalrealty.com

Vantagem Climática de Resfriamento Gratuito no Norte da Europa

As temperaturas nórdicas permitem que os operadores alcancem índices de PUE próximos a 1,1, reduzindo as contas de energia em até 40%. A XTX Markets comprometeu EUR 1 bilhão para um campus em Kajaani que dependerá de ar ambiente e exportação de calor para a rede local. O resfriamento com água de fiordes da Noruega na Green Mountain elimina completamente as cargas dos resfriadores e sustenta a estratégia de exportação digital do governo.

Análise de Impacto das Restrições do Mercado de Resfriamento de Data Centers na Europa*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para retrofits de resfriamento a líquido | -2.8% | Global, afetando particularmente instalações legadas | Curto prazo (≤ 2 anos) |

| Complexidade da eliminação progressiva de gases F/refrigerantes em toda a UE | -1.9% | Em toda a UE, impacto mais forte no Sul da Europa | Médio prazo (2-4 anos) |

| Escassez de profissionais certificados em tratamento de água | -1.4% | Global, aguda no Leste e Sul da Europa | Médio prazo (2-4 anos) |

| Moratórias de conexão à rede elétrica em metrópoles com restrição de energia | -1.1% | Amsterdã, Dublin, áreas metropolitanas de Londres | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Retrofits de Resfriamento a Líquido

Atualizar uma sala existente para circuitos diretos ao chip pode custar mais de USD 1.000 por kW, um valor que leva os operadores a ponderar entre novas construções e retrofits. Os prazos de entrega de componentes de 12 a 16 meses para bombas, válvulas de unidades de distribuição de refrigerante e resfriadores de alta capacidade prolongam os períodos de retorno dos projetos. A escassez de profissionais qualificados aumenta os custos operacionais, pois a expertise em química da água exige remunerações premium.

Complexidade da Eliminação Progressiva de Gases F/Refrigerantes em Toda a UE

O limite de gases F de 2030 comprime a disponibilidade de misturas de alto GWP, elevando os preços e complicando o planejamento de manutenção. O lançamento do Blue e+ S da Rittal, com redução de 56% no GWP, ilustra os custos de revisão de projeto, mas também o caminho para a conformidade. Calendários de aplicação divergentes entre os estados-membros aumentam a carga jurídica para operadores multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Resfriamento de Data Centers na Europa

Por Tipo de Data Center:

Hiperscaladores Impulsionam a Transformação do MercadoAs instalações hiperscaladoras capturaram 46,78% da participação no mercado europeu de resfriamento de data centers em 2025 e têm projeção de crescimento a um CAGR de 16,62%, confirmando sua influência desproporcional na migração tecnológica. Seus extensos orçamentos de capital absorvem os custos iniciais mais elevados de tanques de imersão e trocadores de calor de porta traseira, acelerando as curvas de aprendizado do ecossistema. As instalações empresariais e de borda ficam atrás na adoção, mas estão realizando projetos-piloto de distribuição modular de fluido refrigerante para atender à inferência de IA localizada. Os operadores de colocalização estão traçando um caminho intermediário ao oferecer "suítes de resfriamento a líquido" que reduzem os riscos da transformação dos clientes, uma abordagem que sustenta o crescimento da receita de serviços.

Os mandatos soberanos de IA intensificam o impulso dos hiperscaladores. As mais recentes construções europeias da Microsoft dedicam salas inteiras a racks preparados para resfriamento a líquido, possibilitando espaços computacionais que os layouts convencionais a ar não conseguem acomodar. Os proprietários de colocalização respondem comercializando o resfriamento a líquido como serviço, um premium que recuperam por meio de taxas de maior densidade. Os operadores de borda, pressionados por requisitos de latência, estão adotando pods compactos de fluido dielétrico, ilustrando como as dinâmicas de escala se propagam por todo o ecossistema.

Por Tipo de Nível:

Nível 4 Emerge como Pioneiro em Resfriamento a LíquidoO Nível 3 permanece a escolha predominante com 64,92% de participação no tamanho do mercado de resfriamento de data centers na Europa em 2025, favorecido pelo equilíbrio entre resiliência e custo. No entanto, as instalações de Nível 4 expandem a um CAGR de 17,05%, pois nuvens soberanas e setores regulamentados exigem manutenibilidade simultânea. Os projetos de Nível 4 frequentemente integram circuitos duplos de fluido refrigerante com bombas N+N, estabelecendo novos padrões de confiabilidade.

Os gestores de Nível 3 estão adotando retrofits seletivos de resfriamento a líquido, trocadores de porta traseira para inquilinos de IA e fileiras de CRAH para racks de uso geral, criando ambientes híbridos que prolongam a vida útil dos ativos. As instalações de Nível 1/2 mantêm relevância de nicho para distribuição de conteúdo e backup; seu resfriamento simplificado frequentemente aproveita o resfriamento gratuito indireto para minimizar gastos. Os organismos de normalização estão revisando se as definições atuais de Nível levam suficientemente em conta a redundância dos sistemas a líquido, sugerindo futuras codificações de projeto.

Por Tecnologia de Resfriamento:

Sistemas a Líquido Ganham Impulso EstratégicoOs métodos a ar ainda respondem por 66,55% da receita de 2025. Resfriadores com economizador e unidades CRAH dominam as instalações existentes, e as torres de resfriamento evaporativo indireto permanecem economicamente viáveis em climas moderados. No entanto, a pressão está aumentando com o crescimento do resfriamento a líquido a um CAGR de 17,76%, liderado por placas diretas ao chip e imersão monofásica. Os fornecedores de imersão demonstram potência de projeto térmico de chip superior a 1.000 W, permitindo que os racks de IA ultrapassem os limites históricos de densidade.

Os trocadores de calor de porta traseira, compatíveis com retrofit, fazem a ponte para salas legadas, fornecendo resfriamento de 30 kW por rack sem alterações na tubulação ao nível do piso. A corrida tecnológica alimenta fusões e aquisições: a Baltimore Aircoil licenciou as patentes de imersão da DUG para garantir presença em nichos de alta densidade. Os especialistas tradicionais em resfriamento a ar estão formando parcerias para proteger sua participação, refletindo o reconhecimento de que o limite de desempenho do ar isoladamente foi atingido para a computação de próxima geração.

Por Componente:

O Crescimento dos Serviços Reflete a Complexidade de ImplementaçãoOs equipamentos retiveram 80,88% de participação em 2025, uma proporção sustentada por ciclos de construção intensivos em hardware. No entanto, o segmento de serviços tem projeção de crescimento a um CAGR de 17,01%, à medida que os operadores terceirizam projeto, comissionamento e manutenção preditiva. As startups de resfriamento a líquido estão agrupando monitoramento da qualidade do fluido, análise de detecção de vazamentos e treinamento em contratos recorrentes, expandindo a receita ao longo da vida útil por MW.

Os serviços de instalação capturam a maior fatia, refletindo as habilidades especializadas de instalação de tubulações, soldagem e contenção necessárias para os circuitos de fluido refrigerante. A demanda por manutenção também é elevada, pois a confiabilidade das bombas afeta diretamente as métricas de SLA de tempo de atividade. A consultoria sobre valorização do calor residual e conformidade com a regulamentação da UE está emergindo como um nicho lucrativo, com empresas de engenharia modelando os retornos termodinâmicos e financeiros das conexões com redes de aquecimento urbano.

Análise Geográfica

Mercado de Resfriamento de Data Centers no Reino Unido

O Reino Unido liderou com 33,88% do tamanho do mercado de resfriamento de data centers na Europa em 2025, impulsionado pela demanda de nuvem centrada em finanças em Londres e por benefícios favoráveis de depreciação. As restrições da rede elétrica ao redor do anel M25 têm direcionado os projetos para soluções com PUE inferior a 1,2. A construção de 30 MW da Green Mountain no leste de Londres tem como alvo cargas de trabalho de alto desempenho e utiliza circuitos de resfriamento líquido avançados para permanecer dentro dos limites de alocação de energia. As projeções governamentais que avaliam a contribuição do setor em GBP 44 bilhões até 2035 sustentam o apoio político.

Mercado de Resfriamento de Data Centers na Polônia

A Polônia é a fronteira de crescimento de destaque, com CAGR de 16,39%. Hiperescaladores, atraídos pelos custos de energia de nível intermediário e pela proximidade com a UE, comprometeram gastos de vários bilhões de euros; o Google sozinho destinou EUR 3 bilhões para zonas de nuvem regionais. O campus de USD 344 milhões da Atman em Varsóvia adiciona 14,4 MW com circuitos de resfriamento líquido que suportam racks de 50 kW.

Panorama regulatório

A política da UE está se tornando mais rigorosa em relação à divulgação do desempenho energético dos data centers e à recuperação de calor, o que está influenciando as escolhas de sistemas de resfriamento. A Diretiva de Eficiência Energética (Diretiva (UE) 2023/1791) amplia as obrigações de relatório para data centers com demanda de energia de TI igual ou superior a 500 kW, alimentando um banco de dados europeu, e vincula sites maiores (acima de 1 MW) à utilização de calor residual, a menos que a inviabilidade técnica seja demonstrada. A partir de 1º de julho de 2026, requisitos operacionais adicionais se aplicam a novos data centers, incluindo participações mínimas de energia reutilizada, elevando a prioridade de circuitos líquidos de baixa exergia e de conexões com redes de aquecimento urbano no licenciamento e no projeto.

A Comissão Europeia também avançou com ferramentas comuns de medição e transparência por meio do esquema de classificação em toda a UE para data centers, sob o Regulamento Delegado (UE) 2024/1364 da Comissão. Ele exige que os operadores relatem indicadores padronizados que incluem o consumo de energia para resfriamento e aspectos da infraestrutura de resfriamento. Normas técnicas do CEN e do CENELEC, incluindo a EN 50600-4-7 (Índice de Eficiência de Resfriamento como KPI), sustentam a comunicação consistente de KPIs, enquanto o Regulamento de Ecodesign para Produtos Sustentáveis (UE) 2024/1781 fornece uma estrutura para futuros requisitos de sustentabilidade que podem se traduzir em especificações de equipamentos e sistemas de resfriamento.

Cenário Competitivo

A concorrência no mercado de resfriamento de data centers na Europa está se intensificando à medida que escala e amplitude tecnológica se tornam decisivas. A aquisição da Motivair pela Schneider Electric por USD 850 milhões garantiu propriedade intelectual de imersão e fabricação de unidades de distribuição de refrigerante de alta capacidade. A Vertiv aproveita uma franquia de serviços global para fechar contratos de suporte plurianuais e registrou crescimento orgânico de receita líquida de 19,2% no terceiro trimestre de 2024.

As alianças estratégicas complementam as fusões e aquisições. A Munters e a ZutaCore combinam o tratamento de ar adiabático com circuitos dielétricos diretos ao chip, fazendo a ponte entre salas de densidade mista. A plataforma QuantumLeap da Carrier agrupa resfriadores, racks de unidades de distribuição de refrigerante e controles de IA, sinalizando uma mudança de hardware discreto para ecossistemas integrados.

Disruptores como Submer, Iceotope e Asperitas visam nichos de imersão, levando os incumbentes a licenciar ou adquirir. A oportunidade de espaço em branco reside em arquiteturas híbridas: os fornecedores que unificam a economização pelo lado do ar com circuitos a líquido de acoplamento próximo se posicionam para vencer os ciclos de renovação em instalações existentes. A capacidade de serviços está emergindo como uma vantagem competitiva; os fornecedores que oferecem pacotes de projeto-construção-operação vinculam os operadores a fluxos de receita de uma década.

Líderes do Setor de Resfriamento de Data Centers na Europa

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Resfriamento de Data Centers na Europa

- Vertiv Group Corp.

- Stulz GmbH

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Asetek A/S

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Green Revolution Cooling Inc.

- Chilldyne Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Daikin Europe NV

- Munters Group AB

- Submer Technologies SL

- CoolIT Systems Inc.

- Danfoss A/S

- Parker Hannifin Corp.

- Trane Technologies plc

- Sensata Technologies Inc.

- Asperitas BV

Oportunidades de mercado e perspectivas futuras

Instrumentação e verificação orientadas por conformidade estão surgindo como um espaço em branco de curto prazo em sites brownfield e greenfield, à medida que os relatórios da UE se expandem para data centers com potência igual ou superior a 500 kW e as expectativas de utilização de calor residual se tornam mais rígidas para instalações acima de 1 MW. Os operadores estão migrando para soluções que possam ser medidas e comprovadas em auditorias, incluindo circuitos de resfriamento medidos e controles que tornam visíveis as métricas de energia e água de resfriamento. Isso também está aumentando a demanda por serviços empacotados de captura de dados, comissionamento e otimização contínua alinhados aos KPIs do CEN-CENELEC, como a EN 50600-4-7.

A viabilização da reutilização de calor está deixando de ser apenas um recurso de sustentabilidade para se tornar uma alavanca de projeto comercial onde existe acesso a redes de aquecimento urbano, particularmente no norte e centro da Europa. A Retelit já implementou a exportação de calor em seu site Avalon 3 em Milão (2,5 MWt para aquecimento urbano), demonstrando um caminho prático para arquiteturas de resfriamento que oferecem aumento útil de temperatura. Atividades de programas e implantações reforçam essa direção, incluindo o projeto CoolHeatDC, que utiliza resfriamento por imersão bifásica com bombas de calor para integração com aquecimento urbano, e a seleção da DCX Liquid Cooling Systems (março de 2025) para fornecer infraestrutura de resfriamento líquido para o projeto DataOne em Grenoble, França. Juntos, esses exemplos apontam para a aquisição de distribuição líquida do lado das instalações (FDUs, sistemas de água das instalações) juntamente com outras implantações de resfriamento líquido.

Desenvolvimento Recente do Setor no Mercado de Resfriamento de Data Centers na Europa

- Junho de 2026: a Vertiv concluiu a aquisição da ThermoKey S.p.A., agregando capacidade de fabricação de rejeição de calor e de troca de calor ao seu portfólio de gerenciamento térmico. Isso amplia a capacidade da Vertiv de fornecer componentes críticos de resfriamento para data centers de IA de alta densidade na região EMEA e apoia prazos de entrega mais curtos para implantações regionais.

- Maio de 2026: a Vertiv expandiu seu portfólio de resfriamento líquido na região EMEA com o lançamento do CoolChip CDU 2300 e dos Fluid Network Row Manifolds, voltados para infraestrutura de IA de alta densidade. Esse portfólio ampliado apoia projetos de salas prontas para líquido mais padronizados e aumenta a participação de sistemas líquidos de acoplamento próximo disponíveis de um único fornecedor.

- Outubro de 2024: a Schneider Electric concordou em adquirir a Motivair Corporation por 850 milhões de dólares para aprofundar suas capacidades de resfriamento líquido para data centers. A aquisição fortalece o avanço da Schneider Electric no gerenciamento térmico de alta densidade, incluindo CDUs e ofertas relacionadas necessárias para implantações de IA e HPC.

Mercado de Resfriamento de Data Centers na Europa Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por equipamentos de resfriamento e serviços relacionados ao resfriamento usados para remover calor do espaço branco de data centers em toda a Europa, abrangendo abordagens baseadas em ar e em líquido usadas em sites hyperscale, de colocation, corporativos e de borda (edge).

Exclusões de escopo: sistemas de HVAC de edifícios para escritórios e outras áreas fora do espaço branco, salas de conversão de energia e abrigos de telecomunicações estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Data Center

- Hiperscaladores (próprios e arrendados)

- Empresarial e de Borda

- Colocalização

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tecnologia de Resfriamento

- Resfriamento a Ar

- Resfriador e Economizador (Sistemas DX)

- CRAH

- Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios)

- Outros

- Resfriamento a Líquido

- Resfriamento por Imersão

- Resfriamento Direto ao Chip

- Trocador de Calor de Porta Traseira

- Resfriamento a Ar

- Por Componente

- Por Serviço

- Consultoria e Treinamento

- Instalação e Implantação

- Manutenção e Suporte

- Por Equipamento

- Por Serviço

- Por País

- Reino Unido

- Alemanha

- Países Baixos

- Espanha

- Polônia

- Suíça

- Áustria

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estruturar o modelo, começamos com pesquisa documental para mapear onde a capacidade está sendo adicionada e quais escolhas de resfriamento são práticas em toda a Europa. Revisamos fontes públicas como estatísticas de energia do Eurostat, agências nacionais de energia e páginas de políticas da Comissão Europeia para entender a precificação de eletricidade, os programas de eficiência e as regras de reutilização de calor que afetam o projeto de resfriamento.

Também verificamos orientações e pontos de dados da ASHRAE e do The Green Grid, além de artigos técnicos abertos do IEEE e outras publicações revisadas por pares, para fundamentar premissas como as faixas típicas de PUE e os padrões de adoção de tecnologias de resfriamento. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para verificar sinais de demanda, como anúncios de novas construções, atividades de retrofit e composição de serviços. Quando necessário, utilizamos uma assinatura paga seletivamente para dados financeiros e notícias de empresas, a fim de confirmar a direção e o momento da receita. Estas são apenas fontes ilustrativas, e outros documentos públicos também foram consultados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para preencher lacunas que fontes documentais não conseguem esclarecer com precisão, especialmente a divisão entre equipamentos e serviços e o ritmo de adoção do resfriamento líquido em salas de alta densidade. Foram realizadas entrevistas com fabricantes de equipamentos de resfriamento (OEMs), integradores, operadores de instalações e consultores de engenharia nos principais mercados europeus de expansão. Pesquisas ajudaram então a confirmar a lógica típica de precificação, os ciclos de substituição e a forma como os projetos são contratados (construção nova versus retrofit).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 14% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 20% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado usando uma abordagem de pool de demanda top-down, na qual os acréscimos de carga de TI em data centers e os sinais de capacidade instalada são convertidos em valor de sistemas de resfriamento, aplicando participações de arquitetura de resfriamento e intensidade de custo típica por tipo de site. Em seguida, corroboramos os totais com verificações seletivas bottom-up, incluindo amostragem de cotações típicas de projetos e mapeamento da exposição de receita dos fornecedores à Europa. Isso ajudou a ajustar defasagens de tempo entre a entrada em operação da capacidade e os gastos com resfriamento.

As principais entradas usadas no modelo incluem novos acréscimos de capacidade de data centers, mudanças na densidade de racks de TI (incluindo implantações de alta densidade impulsionadas por IA), a combinação de sistemas baseados em ar versus líquido, taxas de adesão a serviços de instalação e manutenção, e tendências de preços e eficiência energética que alteram a seleção de tecnologia. Como a adoção ocorre em etapas em vez de forma linear, foi utilizada análise de cenários para a previsão. Os pesos dos cenários foram refinados usando opiniões de especialistas sobre a penetração do resfriamento líquido, a intensidade de retrofit e restrições como atrasos no licenciamento e na conexão à rede elétrica. Onde a visibilidade bottom-up era limitada para países menores, usamos indicadores substitutos, como a atividade do pipeline de colocation e o crescimento da capacidade em nível nacional, para preencher lacunas, e então revalidamos a razoabilidade do gasto de resfriamento implícito por MW.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes, incluindo o gasto de resfriamento implícito por MW, a divisão entre equipamentos e serviços, e a direção da combinação tecnológica em relação às tendências de implantação observadas. Os valores discrepantes foram sinalizados, revisados por outro analista e, em seguida, retrabalhados revisitando a premissa específica que causou a variação. Quando a lacuna não pôde ser explicada pelas evidências disponíveis, fizemos um acompanhamento com recontato direcionado.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política que afetam a reutilização de calor ou alterações repentinas nos planos de expansão. Antes da entrega, uma revisão final é realizada para garantir que os anúncios públicos mais recentes e as premissas validadas estejam refletidos no modelo.

Tamanho do mercado europeu de resfriamento de data centers segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes números publicados para o resfriamento de data centers na Europa podem parecer bastante distantes entre si porque o escopo subjacente nem sempre é o mesmo, mesmo quando os títulos soam semelhantes. As principais diferenças geralmente vêm do que é contabilizado como resfriamento, de como os serviços são tratados e se a estimativa está ancorada em sinais de capacidade instalada ou em gastos mais amplos com instalações.

Na prática, as lacunas costumam ser causadas pelo fato de o modelo incluir apenas equipamentos de resfriamento ou também instalação, manutenção e consultoria, e pela velocidade com que se assume que o resfriamento líquido se expandirá em implantações de alta densidade. O momento cambial e a periodicidade de atualização também importam, já que os pipelines de projetos e as condições energéticas podem mudar entre países, o que altera o perfil de gastos de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,74 bilhões de dólares (2025) | |

| Editora do Setor A | 3,79 bilhões de dólares (2024) | A estimativa parece se inclinar para uma visão mais restrita, focada apenas em equipamentos, e um ano-base anterior, o que pode subestimar os gastos quando os serviços e o momento dos projetos vinculados ao comissionamento não são totalmente capturados. |

| Consultoria Global B | 5,53 bilhões de dólares (2025) | A divisão publicada é apresentada apenas em nível geral (soluções versus serviços), e as inclusões de instalação, manutenção e serviços específicos de resfriamento líquido não estão claramente detalhadas, o que pode alterar os totais dependendo do que é agrupado como resfriamento. |

A dispersão entre os três valores decorre principalmente do que é contabilizado além do hardware de resfriamento principal e de como o momento das implantações de nova capacidade é convertido em receita anual. Ao incluir explicitamente equipamentos e serviços relacionados ao resfriamento que ocorrem dentro das salas de data centers, e ao verificar o gasto implícito por MW em relação ao feedback dos operadores, o valor de 2025 permanece rastreável a entradas repetíveis, uma escolha adotada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resfriamento de data centers na Europa?

O mercado de resfriamento de data centers na Europa está avaliado em USD 10,16 bilhões em 2026 e tem projeção de atingir USD 21,56 bilhões até 2031.

Qual segmento detém a maior participação no mercado de resfriamento de data centers na Europa?

Os data centers hiperscaladores lideram com 46,78% de participação de mercado em 2025, impulsionados por grandes implantações de IA e nuvem.

Por que as tecnologias de resfriamento a líquido estão ganhando força na Europa?

Os racks de IA agora excedem 40 kW, ultrapassando os limites do resfriamento a ar, e as regras de eficiência energética da UE favorecem sistemas a líquido que suportam o reaproveitamento de calor residual e baixo PUE.

Como a regulamentação da UE influencia as escolhas de resfriamento?

A Diretiva de Eficiência Energética exige a recuperação de calor para grandes instalações, e a eliminação progressiva dos gases F limita os refrigerantes de alto GWP, levando os operadores a adotar soluções a líquido eficientes ou de baixo GWP.

Página atualizada pela última vez em: