Tamanho e Participação do Mercado de Resfriamento de Data Centers na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

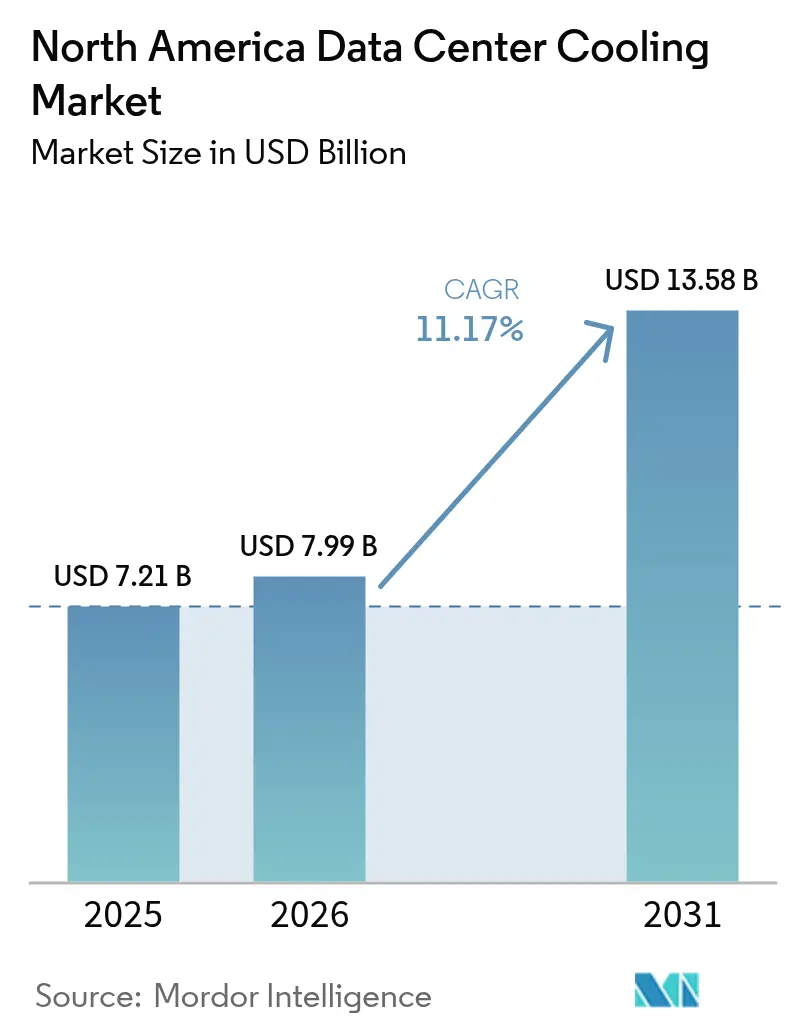

| Tamanho do mercado no ano base (2025) | 7.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers na América do Norte pela Mordor Intelligence

O tamanho do mercado de resfriamento de data centers na América do Norte está projetado em USD 7,21 bilhões em 2025, USD 7,99 bilhões em 2026, e deve atingir USD 13,58 bilhões até 2031, crescendo a um CAGR de 11,17% de 2026 a 2031. O aumento das densidades de rack acima de 40 quilowatts está pressionando os operadores a substituir os sistemas de ar legados por arquiteturas de líquido que extraem o calor diretamente dos processadores, uma mudança reforçada por mandatos federais que vinculam as renovações de contratos de arrendamento a benchmarks de eficiência de uso de energia. Os créditos fiscais da Lei de Redução da Inflação que cobrem até 30% dos custos de equipamentos elegíveis aceleram a aposentadoria de resfriadores com alto potencial de aquecimento global, enquanto os limites estaduais de uso de água em mercados desérticos impulsionam a demanda por resfriadores a seco de circuito fechado. A intensidade competitiva permanece elevada à medida que os grandes fabricantes de sistemas de climatização retrofitam portfólios de resfriadores e os especialistas em resfriamento a líquido garantem contratos de projeto ao garantir temperaturas de chip abaixo de 25 °C. Os desenvolvedores também estão navegando por restrições de rede elétrica no Norte da Virgínia e sobretaxas de seguro relacionadas à seca que influenciam a seleção de locais e o custo total de propriedade.

Principais Conclusões do Relatório

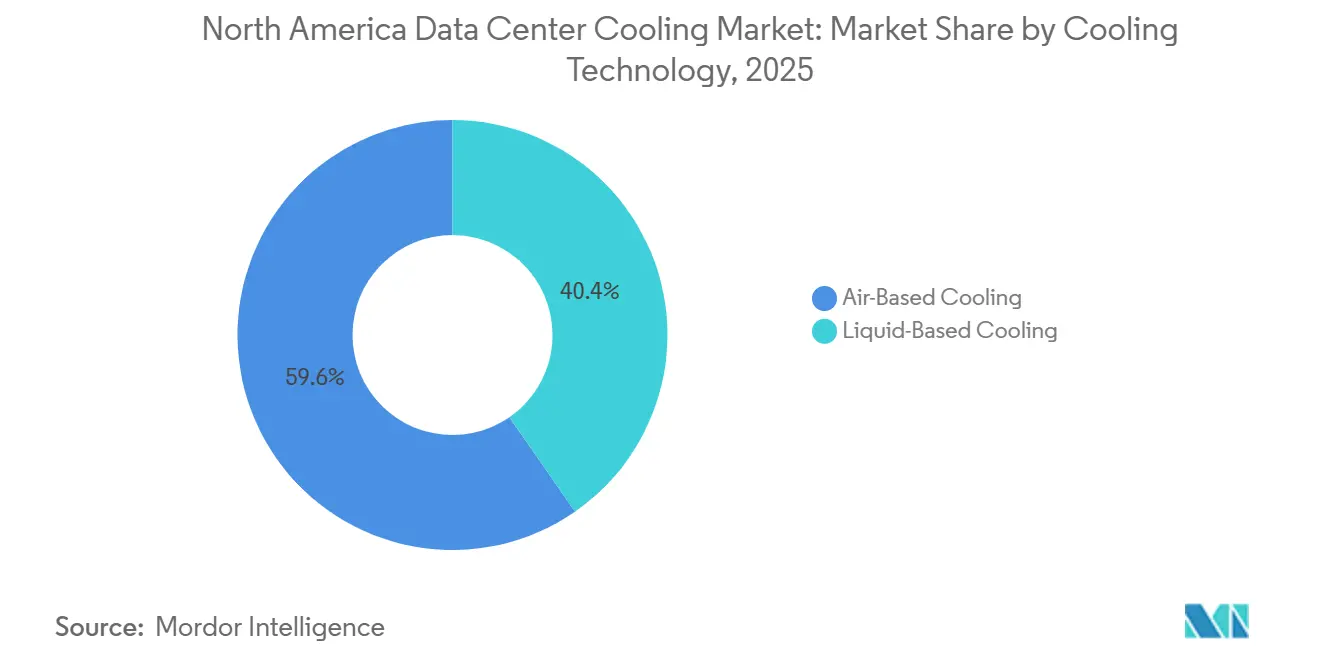

- Por tecnologia de resfriamento, os sistemas baseados em ar detinham 59,64% de participação do mercado de resfriamento de data centers na América do Norte em 2025, enquanto os sistemas baseados em líquido estão projetados para crescer a um CAGR de 12,54% entre 2026 e 2031.

- Por tipo de data center, as instalações de colocalização capturaram 53,68% da participação de mercado em 2025, mas espera-se que os operadores de hiperescala registrem o CAGR mais rápido de 12,74% durante o período de previsão.

- Por tipo de nível, os sites de nível 3 responderam por uma participação de 52,82% em 2025, mas as instalações de nível 4 estão projetadas para avançar a um CAGR de 12,83% até 2031.

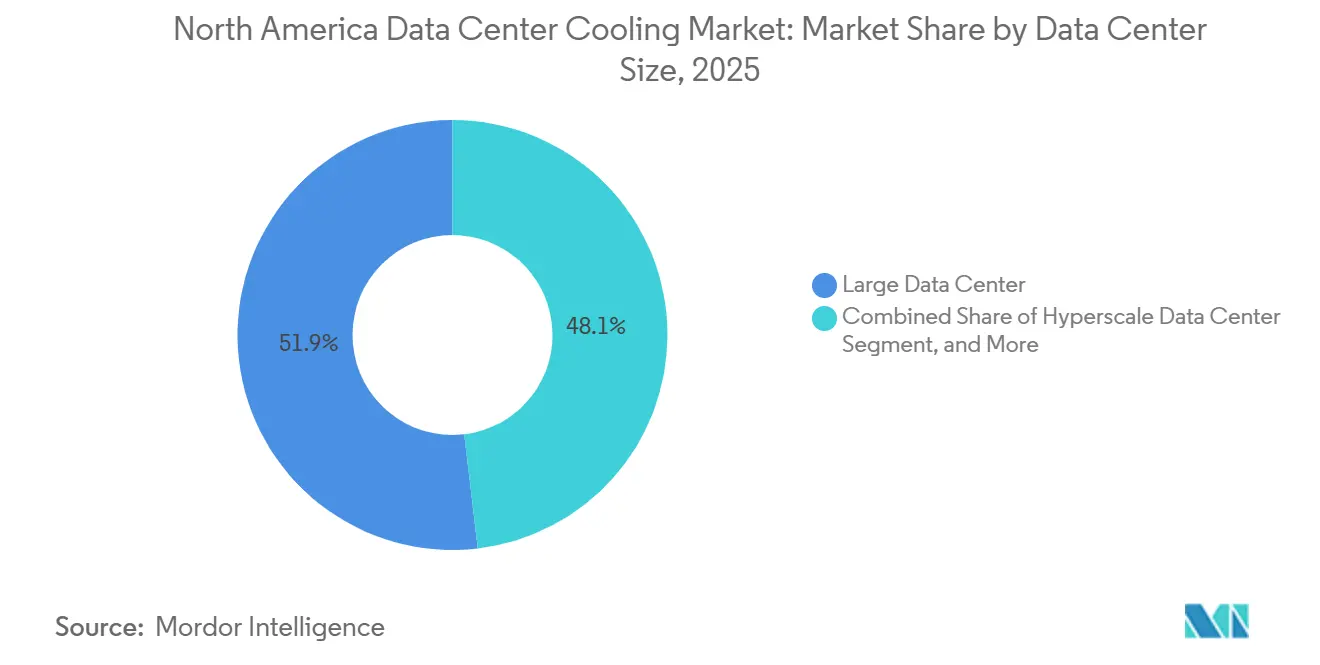

- Por tamanho de data center, os grandes data centers responderam por 51,88% da participação de mercado em 2025, enquanto os campi de hiperescala devem registrar um CAGR de 12,36% até 2031.

- Por componente, os manipuladores de ar de sala de computadores comandaram uma participação de 40,72% em 2025, mas as bombas e válvulas vinculadas a circuitos de líquido escalarão a um CAGR de 12,66% ao longo de 2026-2031.

- Por país, os Estados Unidos lideraram com 79,83% da participação do mercado de resfriamento de data centers na América do Norte em 2025, enquanto o México está previsto para expandir a um CAGR de 12,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers na América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Metas Rigorosas de Eficiência de Uso de Energia sob a Ordem Executiva Federal dos EUA sobre Sustentabilidade | +2.3% | Instalações federais e contratantes dos Estados Unidos | Médio prazo (2-4 anos) |

| Aumento das Densidades de Rack em Instalações de Hiperescala | +2.8% | Estados Unidos (Norte da Virgínia, Phoenix, Dallas), Canadá (Toronto, Montreal) | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Resfriamento a Líquido para Cargas de Trabalho de IA e AM | +3.1% | Campi de hiperescala dos Estados Unidos, emergindo no México | Curto prazo (≤ 2 anos) |

| Acordos de Compra de Energia de Calor para Redes de Aquecimento Urbano em Províncias Canadenses | +0.9% | Canadá (Ontário, Quebec, Colúmbia Britânica) | Longo prazo (≥ 4 anos) |

| Créditos Fiscais da Lei de Redução da Inflação para Resfriadores com Baixo Potencial de Aquecimento Global | +1.7% | Estados Unidos | Médio prazo (2-4 anos) |

| Limites Estaduais de Retirada de Água Acelerando Retrofits de Circuito Fechado | +1.4% | Estados Unidos (Arizona, Califórnia, Nevada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Rigorosas de Eficiência de Uso de Energia sob a Ordem Executiva Federal dos EUA sobre Sustentabilidade

As agências federais agora devem comprovar índices de eficiência de uso de energia abaixo de 1,4 para novas construções e abaixo de 1,5 para sites existentes até o ano fiscal de 2027, desqualificando efetivamente os projetos legados de piso elevado que dependem de manipuladores de ar perimetrais. As regras de arrendamento atualizadas exigem que os proprietários compartilhem dados de energia de resfriamento submedidos, dando aos inquilinos o direito de rescindir contratos se os compromissos de eficiência não forem cumpridos.[1]Administração Geral de Serviços dos EUA, "Iniciativa de Otimização de Data Centers," GSA.gov Os contratantes estão migrando para plantas de resfriadores modulares com compressores de velocidade variável que reduzem a eficiência de uso de energia em até 0,20 pontos. As cargas de trabalho de defesa que antes favoreciam a segurança com isolamento de rede estão adotando trocadores de calor de porta traseira para reduzir a carga vista pelas plantas centrais. Os inquilinos comerciais estão espelhando as expectativas federais, forçando os provedores multilocatários a garantir limites de eficiência semelhantes.

Aumento das Densidades de Rack em Instalações de Hiperescala

Os clusters de treinamento para modelos de IA de fronteira rotineiramente excedem 40 kW por rack, com algumas configurações de GPU se aproximando de 80 kW à medida que a memória de alta largura de banda e os pacotes de múltiplos chips condensam a saída de calor. Os sistemas de ar lutam para manter as temperaturas de entrada abaixo de 27 °C nessas cargas sem o superprovisionamento de ventiladores com uso intensivo de energia.[2]Equipe IEEE, "Desafios da Computação de Alta Densidade," IEEE.org Os operadores de hiperescala estão migrando para placas frias diretas ao chip que interceptam 70%-90% do calor do processador antes que ele entre no ar da sala, aliviando a demanda nos manipuladores de ar. Essa densidade também reformula a seleção de sites, empurrando os operadores para regiões com eletricidade acessível e climas que permitem mais horas de resfriamento gratuito. A infraestrutura de ar legada está sendo reaproveitada para fileiras de armazenamento de menor densidade, maximizando os investimentos realizados enquanto os sistemas de líquido protegem o núcleo de computação.

Adoção Crescente de Resfriamento a Líquido para Cargas de Trabalho de IA e AM

Os clusters de inferência que executam modelos de IA generativa sustentam a utilização acima de 80%, criando cargas térmicas contínuas que os projetos de ar convencionais não conseguem gerenciar economicamente. Os circuitos diretos ao chip fornecem refrigerante a 40-50 °C, quente o suficiente para rejeitar calor por meio de resfriadores a seco sem refrigeração mecânica durante grande parte do ano em zonas temperadas. O resfriamento por imersão está ganhando preferência em instalações de borda com restrição de espaço, permitindo computação densa em espaços silenciosos e compactos. A Asetek relatou que as taxas de adesão de resfriamento a líquido para servidores de IA na América do Norte subiram para 35% em 2025, acima de menos de 10% dois anos antes.[3]Gestão da Asetek, "Relatório Anual 2025," Asetek.com Os operadores agora negociam contratos plurianuais de compra obrigatória com fornecedores de fluido dielétrico para proteger o preço e o risco da cadeia de suprimentos à medida que o volume aumenta.

Créditos Fiscais da Lei de Redução da Inflação para Resfriadores com Baixo Potencial de Aquecimento Global

A Lei de Redução da Inflação oferece créditos que cobrem até 30% dos custos de equipamentos, acelerando a substituição de resfriadores de R-134a por unidades que usam R-1234ze ou R-513A. Os grandes fabricantes de sistemas de climatização lançaram modelos de velocidade variável otimizados para refrigerantes com baixo potencial de aquecimento global, permitindo que os operadores cumpram os prazos da Emenda de Kigali sem inflar a eficiência de uso de energia. O incentivo inclina as aquisições para resfriadores modulares que podem ser escalados em blocos de 500 kW à medida que a carga de TI cresce. As empresas menores de colocalização aproveitam o crédito para fechar a lacuna de custo com os operadores de hiperescala que já desfrutam de descontos por compra em volume. Embora a volatilidade dos preços dos refrigerantes permaneça um obstáculo, o crédito encurta os períodos simples de retorno e desbloqueia projetos adiados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Refrigerantes em Meio à Eliminação Progressiva de HFCs | -1.6% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Restrições da Rede Elétrica Atrasando Novas Construções no Norte da Virgínia | -2.1% | Estados Unidos (Norte da Virgínia) | Médio prazo (2-4 anos) |

| Escassez de Habilidades para Manutenção de Resfriamento por Imersão | -0.8% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Sobretaxas de Prêmio de Seguro para Sistemas Baseados em Água em Zonas de Seca | -0.7% | Estados Unidos (Arizona, Califórnia, Nevada, Texas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições da Rede Elétrica Atrasando Novas Construções no Norte da Virgínia

A fila de transmissão da Dominion Energy listou mais de 7 GW de solicitações de interconexão em janeiro de 2026, com esperas médias de 36 meses para projetos que precisam de novas subestações. O subinvestimento em linhas de 500 kV e a oposição local a novos corredores paralisam as expansões de capacidade e forçam os desenvolvedores a explorar geração de backup ou realocar para Ohio e Carolina do Norte. Soluções provisórias, como células de combustível de hidrogênio, adicionam despesas de capital significativas e acionam revisões adicionais de licenças ambientais. Alguns operadores reduzem as pegadas para se encaixar na capacidade existente dos alimentadores, fragmentando os planos de investimento antes orientados para megasites. O risco de congestionamento também eleva os custos de financiamento, pois os credores precificam os atrasos nos retornos exigidos.

Volatilidade nos Preços de Refrigerantes em Meio à Eliminação Progressiva de HFCs

A eliminação progressiva acelerada de hidrofluorcarbonetos sob a Emenda de Kigali reduz as cotas de produção norte-americanas de R-134a e R-410A em 10% a cada ano até 2028, causando picos no mercado spot que complicam o orçamento. Os preços do R-1234ze subiram de USD 45 por kg no início de 2025 para USD 72 por kg em dezembro, à medida que a demanda automotiva absorveu o fornecimento. Os fabricantes de resfriadores agora oferecem unidades de duplo refrigerante, mas os retrofits exigem retreinamento de técnicos e elevam os custos do projeto em até 15%. Os provedores menores de colocalização sem escala de hedge repassam as oscilações de preço por meio de reconciliações de despesas operacionais variáveis, erodindo a competitividade em relação aos operadores de hiperescala integrados. A incerteza nas aquisições desacelera as aprovações para programas de atualização plurianuais, prolongando os ciclos de atualização e adiando os ganhos de eficiência energética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Resfriamento: Sistemas de Líquido Capturam Cargas Térmicas de IA

As abordagens baseadas em líquido crescerão a um CAGR de 12,54% até 2031, muito à frente dos métodos de ar que ainda dominavam com 59,64% de participação em 2025. O tamanho do mercado de resfriamento de data centers na América do Norte para soluções de líquido está se expandindo à medida que os operadores de hiperescala retrofitam fileiras de computação que agora hospedam GPUs consumindo 40-80 kW por rack. Os banhos de imersão em nós de borda resolvem os limites de espaço e acústica, enquanto as placas diretas ao chip dominam os grandes clusters de treinamento. Os trocadores de calor de porta traseira atuam como uma ponte, estendendo a vida útil das salas resfriadas a ar e reduzindo os encargos de despesas de capital. Os fornecedores de sistemas de climatização divulgam crescimento de pedidos de centenas por cento para conjuntos de líquido, sinalizando uma mudança secular em vez de um experimento de nicho. As pressões regulatórias por refrigerantes com baixo potencial de aquecimento global incentivam ainda mais os operadores a contornar os resfriadores completamente, confiando em circuitos de água quente que rejeitam calor por meio de resfriadores a seco.

A tendência de hibridização significa que ambas as tecnologias coexistirão. Os operadores segmentam as salas por carga de trabalho, dedicando zonas de líquido à IA enquanto deixam o armazenamento e os equipamentos de rede no resfriamento a ar. Essa abordagem flexível protege os investimentos anteriores e permite o desenvolvimento gradual de habilidades entre a equipe de instalações. Os fornecedores agora agrupam software de controle que orquestra ambos os regimes, deslocando cargas de trabalho para racks com a margem térmica mais favorável. À medida que a penetração do líquido aumenta, surge a demanda de pós-venda por sensores, conexões e acoplamentos de desconexão rápida, abrindo pools de receita auxiliares. O mercado de resfriamento de data centers na América do Norte continua a testemunhar pilotos que avaliam circuitos de refrigerante de duas fases, embora a prontidão comercial possa ser posterior ao período de previsão atual.

Por Componente de Resfriamento: Bombas e Válvulas Escalam com Circuitos de Líquido

Os manipuladores de ar de sala de computadores detinham 40,72% de participação em 2025, refletindo a base histórica de salas de piso elevado em toda a região. No entanto, as bombas e válvulas estão projetadas para crescer a um CAGR de 12,66%, espelhando o aumento da tecnologia de líquido. Os circuitos modernos requerem controle de fluxo de precisão; mesmo pequenos desequilíbrios podem elevar as temperaturas dos chips e limitar o desempenho. Os fabricantes respondem com bombas de velocidade variável com sensores de fluxo integrados e válvulas inteligentes que equilibram automaticamente os circuitos em tempo real. Os resfriadores permanecem o maior item de linha em projetos de capital, mas seu papel muda para a modularidade, chegando ao local em blocos de 500 kW que correspondem às implantações de TI em fases.

O software de controle diferencia as ofertas à medida que as plataformas orientadas por IA aprendem os padrões de carga e pré-resfriam os circuitos antes dos picos de inferência. Os operadores integram esses sistemas com agendadores de carga de trabalho para que a computação e o resfriamento atuem como um motor de eficiência unificado. Os resfriadores a seco híbridos reduzem o consumo de água em 60-70%, auxiliando a conformidade em jurisdições com limites de retirada. Os fornecedores de componentes upstream desfrutam de vendas de acompanhamento à medida que os operadores de hiperescala firmam contratos plurianuais para garantir a continuidade do fornecimento. A participação do mercado de resfriamento de data centers na América do Norte para componentes de ar tradicionais irá erodir, mas a demanda de retrofit garante uma cauda estendida para filtros de reposição, correias e kits de economizador.

Por Tipo de Nível: Nível 4 Ganha Espaço à Medida que Setores Regulamentados Priorizam o Tempo de Atividade

Os sites de nível 3 entregaram 52,82% de participação em 2025 porque equilibram 99,982% de disponibilidade com intensidade de capital aceitável. Os inquilinos de serviços financeiros e saúde agora direcionam os gastos para o Nível 4, projetado para crescer a um CAGR de 12,83%, à medida que as regulamentações emergentes impõem penalidades severas por tempo de inatividade. O resfriamento de Nível 4 requer resfriadores, bombas e caminhos de distribuição duplicados, adicionando USD 1.500-2.000 por kW, mas elimina pontos únicos de falha e encurta as janelas de recuperação de incidentes. As seguradoras recompensam a redundância com prêmios mais baixos, reduzindo o diferencial de custo ao longo da vida útil.

Os projetistas adotam estratégias de redundância em fases que implantam capacidade extra somente quando os limites de ocupação são atingidos, protegendo os fluxos de caixa iniciais. Os organismos de normalização atualizam estruturas como a ISO 22237 para esclarecer como os circuitos de líquido alcançam a equivalência N+1 ou 2N, dando aos investidores confiança de que as arquiteturas mais recentes ainda merecem a classificação de Nível 4. O tamanho do mercado de resfriamento de data centers na América do Norte para soluções de Nível 4 é ainda impulsionado por iniciativas de IA soberana que tratam o acesso ininterrupto à computação como infraestrutura crítica nacional, canalizando subsídios para os projetos de maior disponibilidade.

Por Tamanho de Data Center: Instalações de Hiperescala Impulsionam a Demanda Absoluta

Os grandes data centers detinham 51,88% da participação de mercado em 2025, mas os campi de hiperescala que excedem 100 MW avançarão a um CAGR de 12,36% até 2031. As economias de escala permitem que os provedores de nuvem negociem melhores preços em bombas, trocadores de calor e resfriadores, e amortizem os gastos em pesquisa e desenvolvimento em vastos portfólios. O mercado de resfriamento de data centers na América do Norte se beneficia à medida que os operadores de hiperescala pioneiram salas heterogêneas, misturando fileiras de IA resfriadas a líquido com baias de armazenamento resfriadas a ar para otimizar a alocação de capital. As arquiteturas zonadas economizam 18-22% no custo total em relação aos projetos uniformes, de acordo com um white paper de 2025 da Schneider Electric.

Os centros de médio porte crescem em metrópoles secundárias onde terrenos e energia são mais baratos, oferecendo latência competitiva para o tráfego regional. Os nós de borda de pequena pegada permanecem essenciais para a densificação de 5G e a telemetria de veículos autônomos, mas sua escala limitada muitas vezes impede a implantação avançada de líquido. Em vez disso, esses nós adotam trocadores de calor de porta traseira ou micro resfriadores evaporativos. Ao longo da janela de previsão, a atividade de hiperescala dominará a demanda absoluta de equipamentos, mesmo com a proliferação de milhares de sites menores.

Por Tipo de Data Center: Operadores de Hiperescala Internalizam a Inovação em Resfriamento

Os provedores de colocalização garantiram 53,68% de participação de mercado em 2025 porque as empresas favorecem modelos baseados em despesas operacionais que evitam o bloqueio de despesas de capital. Os operadores de hiperescala estão previstos para registrar um CAGR de 12,74% ao internalizar a pesquisa e desenvolvimento em resfriamento e integrar verticalmente o fornecimento de componentes para proteger as margens brutas na inferência de IA. Alguns gigantes da nuvem agora possuem fabricantes de bombas e fábricas de trocadores de calor, comprimindo as margens dos fornecedores e acelerando os ciclos de produtos personalizados. O setor de resfriamento de data centers na América do Norte responde com conjuntos de líquido de preço premium, permitindo que os operadores de colocalização compitam em métricas de desempenho em vez de apenas no preço por metro quadrado.

A Digital Realty declarou que as implantações de líquido em sua pegada norte-americana cresceram 320% ano a ano em 2025, impulsionadas por inquilinos de finanças e ciências da vida. As empresas de colocalização agrupam capacidade direta ao chip a USD 150-250 por kW-mês versus USD 80-120 para espaço de ar, justificando aluguéis mais altos por meio de economias de energia e ganhos de desempenho. Os sites de borda e empresariais adotam módulos em contêineres que se movem para onde a demanda surge, protegendo contra ativos encalhados. O mercado de resfriamento de data centers na América do Norte refletirá, portanto, um mosaico de modelos de propriedade, com a inovação se difundindo dos operadores de hiperescala para o ecossistema mais amplo.

Análise Geográfica

Os Estados Unidos dominaram o mercado de resfriamento de data centers na América do Norte com 79,83% de participação em 2025, impulsionados pela densidade de hiperescala no Norte da Virgínia, Phoenix, Dallas e Vale do Silício. Os mandatos federais de sustentabilidade e os generosos créditos fiscais aceleram a substituição de resfriadores antigos por unidades com baixo potencial de aquecimento global, enquanto os limites estaduais de retirada de água empurram os operadores para resfriadores a seco de circuito fechado. O congestionamento da rede elétrica no Condado de Loudoun prolonga os cronogramas dos projetos, redirecionando algumas novas construções para Columbus e Raleigh, embora esses centros secundários careçam dos ecossistemas de interconexão profunda das metrópoles estabelecidas. Uma onda paralela de implantações de borda apoia a densificação de 5G e os testes de veículos autônomos, favorecendo soluções em contêineres que podem ser instaladas em parcelas urbanas restritas.

O Canadá, embora menor, reivindica diferenciação estratégica por meio de programas de recuperação de calor residual. As concessionárias provinciais em Ontário e Quebec pilotam acordos de compra que monetizam o calor de exaustão para redes de aquecimento urbano, compensando 5-8% das despesas operacionais anuais e melhorando a aceitação da comunidade. As temperaturas ambientes frias concedem janelas mais longas de resfriamento gratuito, reduzindo os gastos com energia e aprimorando as narrativas de sustentabilidade. As regras de soberania de dados em finanças e saúde impulsionam ainda mais a demanda por salas de Nível 3 e Nível 4 com resfriamento totalmente redundante. Os operadores de hiperescala miram Toronto e Montreal para expansão devido às tarifas competitivas de eletricidade e à disponibilidade de energia renovável, alinhando-se com as metas corporativas de descarbonização.

O México está preparado para o CAGR mais rápido de 12,92% à medida que o nearshoring desloca os clusters de manufatura para mais perto da fronteira com os EUA. Monterrey e Querétaro emergem como nós de data center aproveitando a melhoria das redes de fibra e os custos de mão de obra competitivos. A maioria das construções iniciais favorece sistemas de ar baseados em economizador para conservar água nos estados áridos do norte, mas a adoção de líquido aumentará quando as cargas de trabalho de IA migrarem para o sul para melhorar a latência para os usuários latino-americanos. A clareza regulatória sobre os fluxos de dados transfronteiriços ainda está em andamento, mas o impulso econômico do nearshoring e uma crescente classe média digital sustentam o interesse dos investidores. Coletivamente, essas correntes geográficas mantêm o mercado de resfriamento de data centers na América do Norte em uma trajetória de expansão robusta.

Cenário Competitivo

O mercado de resfriamento de data centers na América do Norte é moderadamente fragmentado. Os tradicionais fabricantes de sistemas de climatização, como Johnson Controls, Trane Technologies e Carrier, dependem de relacionamentos com a base instalada para preservar a receita de resfriamento a ar, enquanto os especialistas em líquido, incluindo Asetek, LiquidStack e Iceotope, vencem licitações de hiperescala ao garantir temperaturas de junção de chip abaixo de 25 °C sob inferência contínua de IA. Vertiv e Schneider Electric seguem estratégias híbridas, atualizando as linhas de manipuladores de ar com kits de líquido e adquirindo startups para propriedade intelectual de imersão. Oportunidades de espaço em branco surgem em armazenamento térmico e monetização de calor residual, atraindo inovadores que combinam resfriamento com receita de serviços de rede elétrica.

Os depósitos de patentes se concentram em placas frias de microcanais e química de fluido dielétrico. A Asetek detém propriedade intelectual fundamental de direto ao chip e fez valer suas reivindicações por meio de acordos de licenciamento e litígios. Os operadores de hiperescala agora projetam sistemas proprietários, contornando os fabricantes de equipamentos originais e deprimindo as margens dos fornecedores de médio porte que carecem de orçamentos comparáveis de pesquisa e desenvolvimento. Essa pressão desencadeia consolidação à medida que empresas maiores adquirem especialistas regionais para ampliar as pegadas de serviço. As negociações com fornecedores agrupam cada vez mais contratos plurianuais de peças de reposição e fluidos, reconhecendo que as penalidades de tempo de inatividade para clusters de IA superam em muito os custos de hardware.

As tendências de seguros também moldam o campo. As seguradoras impõem sobretaxas de prêmio de 8-12% em sistemas baseados em água em estados com seca, impulsionando a demanda para resfriadores a seco e circuitos de líquido selados. Os fornecedores respondem com produtos certificados para baixo risco de água, usando bobinas epoxidadas e sensores redundantes de detecção de vazamentos. Enquanto isso, as parcerias de calor urbano no Canadá abrem um canal de receita auxiliar, levando alguns fabricantes de equipamentos a adicionar módulos de bomba de calor que elevam o calor rejeitado às temperaturas de fornecimento residencial. A dinâmica competitiva, portanto, depende não apenas da termodinâmica, mas também da previsão regulatória, da gestão da água e da estratégia de rede elétrica.

Líderes do Setor de Resfriamento de Data Centers na América do Norte

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Schneider Electric ganhou um contrato de USD 200 milhões para um campus de hiperescala no Arizona que combina resfriamento direto ao chip com resfriadores a seco adiabáticos com expectativa de alcançar eficiência de uso de energia abaixo de 1,15.

- Dezembro de 2025: A Asetek fez parceria com um grande fabricante de servidores para integrar placas frias em servidores de IA de próxima geração a serem lançados no segundo trimestre de 2026.

- Novembro de 2025: A LiquidStack fechou uma rodada Série C de USD 50 milhões liderada por um fundo soberano para escalar a produção de resfriamento por imersão na América do Norte.

- Outubro de 2025: A Johnson Controls apresentou resfriadores de velocidade variável usando refrigerante R-1234ze, disponíveis em blocos modulares de 500 kW.

Escopo do Relatório do Mercado de Resfriamento de Data Centers na América do Norte

Os equipamentos, ferramentas, métodos e procedimentos usados para manter uma temperatura operacional ideal dentro de um edifício de data center são coletivamente referidos como resfriamento de data center. Há uma necessidade crescente de resfriamento energeticamente eficiente de equipamentos de TI principalmente devido ao aumento da capacidade e à maior densidade de dados. Além disso, as vantagens proporcionadas pela tecnologia e o apoio governamental por meio da imposição de regras de eficiência para data centers devem contribuir diretamente para o desenvolvimento do mercado de resfriamento de data centers em várias aplicações, incluindo TI, BFSI, telecomunicações, etc.

O Relatório do Mercado de Resfriamento de Data Centers na América do Norte é Segmentado por Tecnologia de Resfriamento (Baseada em Ar e Baseada em Líquido), Componente de Resfriamento (CRAH/CRAC, Resfriadores e Trocadores de Calor, Torres de Resfriamento e Resfriadores a Seco, Bombas e Válvulas, e Software de Controle e Monitoramento), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocalização, Operadores de Hiperescala/Provedores de Serviços em Nuvem e Empresarial e Borda) e País (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento Baseado em Ar | CRAH |

| Resfriador e Economizador | |

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | |

| Outros | |

| Resfriamento Baseado em Líquido | Resfriamento por Imersão |

| Resfriamento Direto ao Chip | |

| Trocador de Calor de Porta Traseira |

| Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) |

| Unidades de Resfriadores e Trocadores de Calor |

| Torres de Resfriamento e Resfriadores a Seco |

| Bombas e Válvulas |

| Software de Controle e Monitoramento |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno Data Center |

| Médio Data Center |

| Grande Data Center |

| Data Center de Hiperescala |

| Data Center de Colocalização |

| Data Center de Operadores de Hiperescala/Provedores de Serviços em Nuvem |

| Data Center Empresarial e de Borda |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia de Resfriamento | Resfriamento Baseado em Ar | CRAH |

| Resfriador e Economizador | ||

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | ||

| Outros | ||

| Resfriamento Baseado em Líquido | Resfriamento por Imersão | |

| Resfriamento Direto ao Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente de Resfriamento | Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) | |

| Unidades de Resfriadores e Trocadores de Calor | ||

| Torres de Resfriamento e Resfriadores a Seco | ||

| Bombas e Válvulas | ||

| Software de Controle e Monitoramento | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho de Data Center | Pequeno Data Center | |

| Médio Data Center | ||

| Grande Data Center | ||

| Data Center de Hiperescala | ||

| Por Tipo de Data Center | Data Center de Colocalização | |

| Data Center de Operadores de Hiperescala/Provedores de Serviços em Nuvem | ||

| Data Center Empresarial e de Borda | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de resfriamento de data centers na América do Norte até 2031?

Está previsto atingir USD 13,58 bilhões até 2031, expandindo-se a um CAGR de 11,17% ao longo de 2026-2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente?

Os métodos baseados em líquido, incluindo sistemas diretos ao chip e de imersão, estão projetados para crescer a um CAGR de 12,54% até 2031.

Por que as instalações de Nível 4 estão ganhando espaço?

As empresas de serviços financeiros e saúde precisam de maior tolerância a falhas, impulsionando a demanda de resfriamento de Nível 4 a um CAGR de 12,83%, apesar dos maiores custos de capital.

O que limita as novas construções no Norte da Virgínia?

O congestionamento da rede de transmissão força os desenvolvedores a enfrentar atrasos de interconexão de 36 meses, empurrando alguns projetos para Ohio e Carolina do Norte.

Como os limites estaduais de água influenciam as escolhas de resfriamento?

No Arizona e na Califórnia, propensos à seca, os operadores favorecem resfriadores a seco de circuito fechado, reduzindo as perdas evaporativas e cumprindo os mandatos regulatórios.

Página atualizada pela última vez em: