Tamanho e Participação do Mercado de Resfriamento de dados centro da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 371.63 Milhões de dólares |

| Tamanho do Mercado (2030) | 830.39 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.45% CAGR |

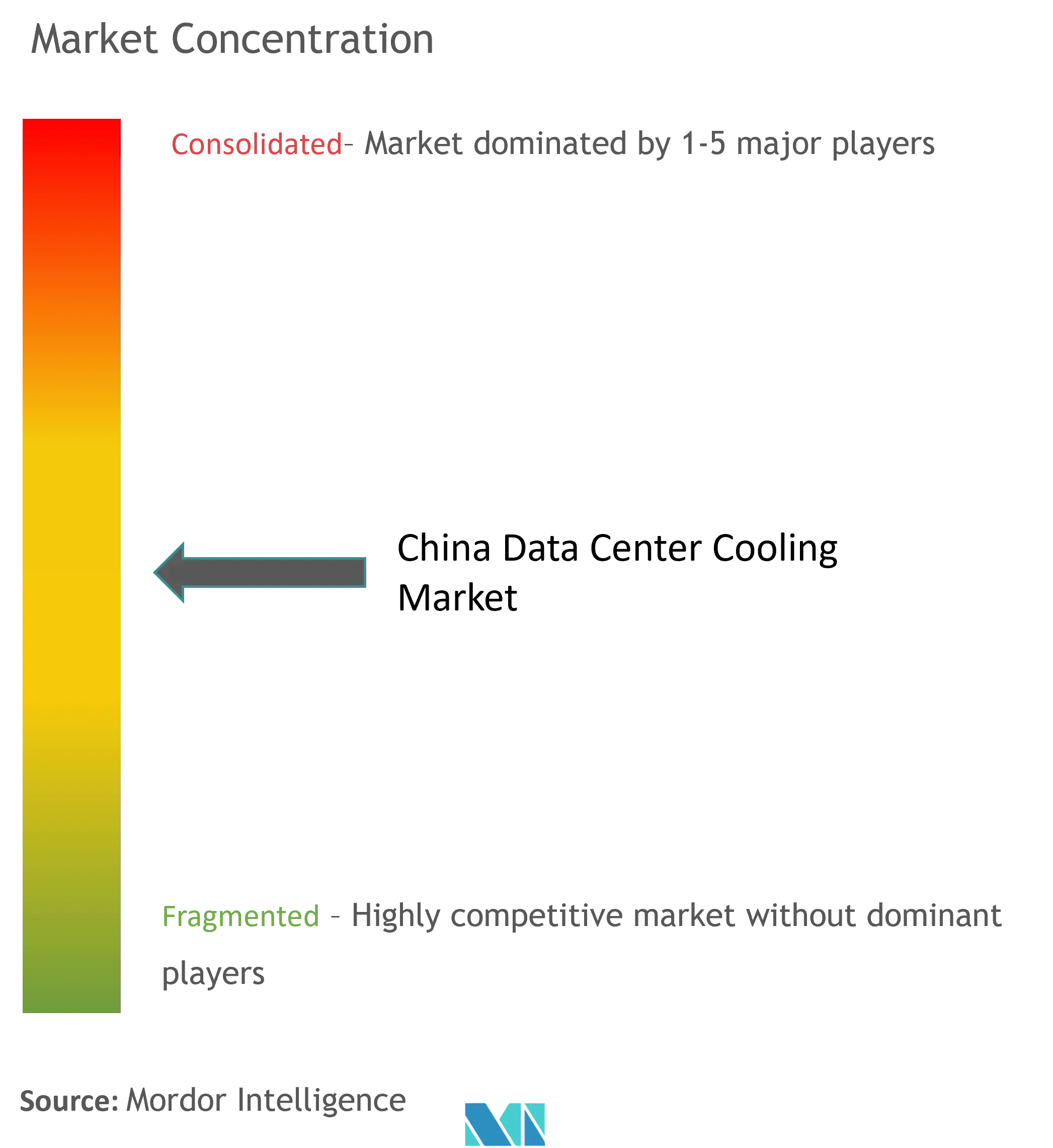

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Resfriamento de dados centro da China pela Mordor inteligência

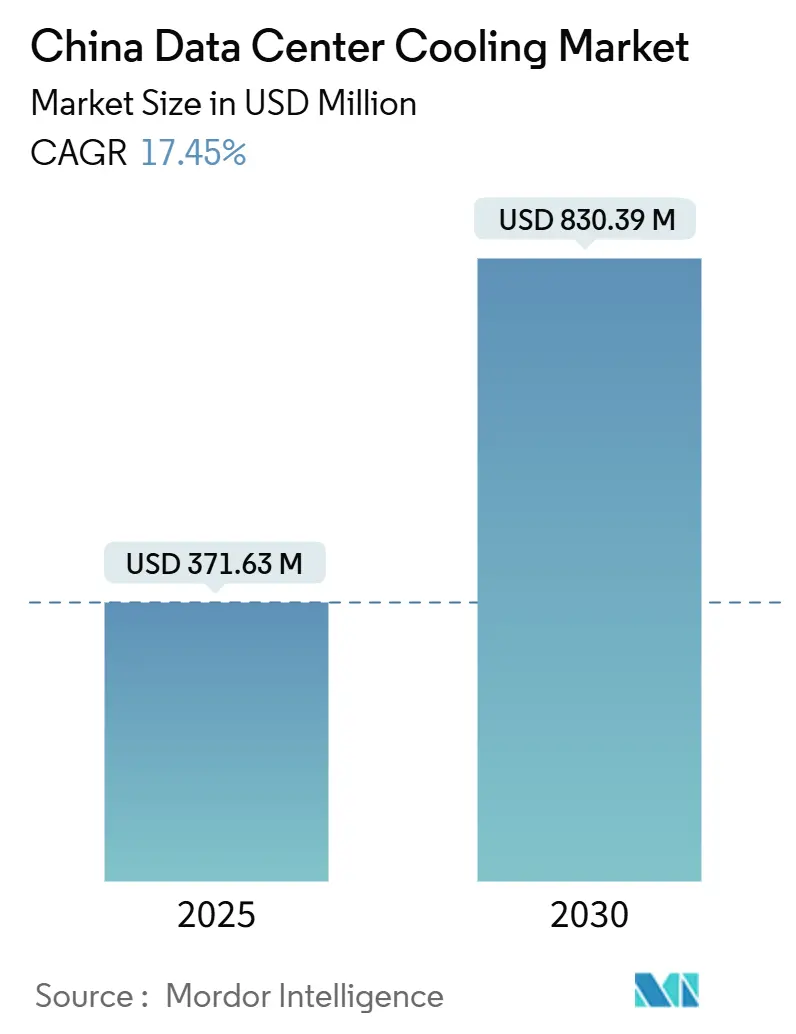

O mercado de resfriamento de dados centro da China está avaliado em USD 371,63 milhões em 2025 e prevê-se que alcance USD 830,39 milhões até 2030, avançando um uma TCAC de 17,45% durante 2025-2030. Limites obrigatórios de Eficácia do Uso de Energia (PUE), densidades crescentes de racks de servidores de IA que dissipam 6-8 vezes mais calor do que cargas de trabalho legadas, e o programa governamental de Dados do Leste e Computação do Oeste estão convergindo para acelerar os investimentos de capital em resfriamento baseado em líquido. Os operadores estão priorizando tecnologia que mantém o PUE abaixo de 1,3 em cidades de Tier 1, impulsionando uma mudançum dos sistemas de ar convencionais para soluções direto-ao-chip, imersão e líquidas de porta traseira. Ao mesmo tempo, regulamentações de estresse hídrico estão impulsionando designs de circuito fechado que minimizam o consumo enquanto maximizam um eficiência térmica. Embora como vendas de equipamentos ainda dominem os gastos, um demanda por serviços especializados está crescendo rapidamente à medida que os proprietários de instalações buscam expertise para retrofit ou implantações líquidas greenfield.

Principais Destaques do Relatório

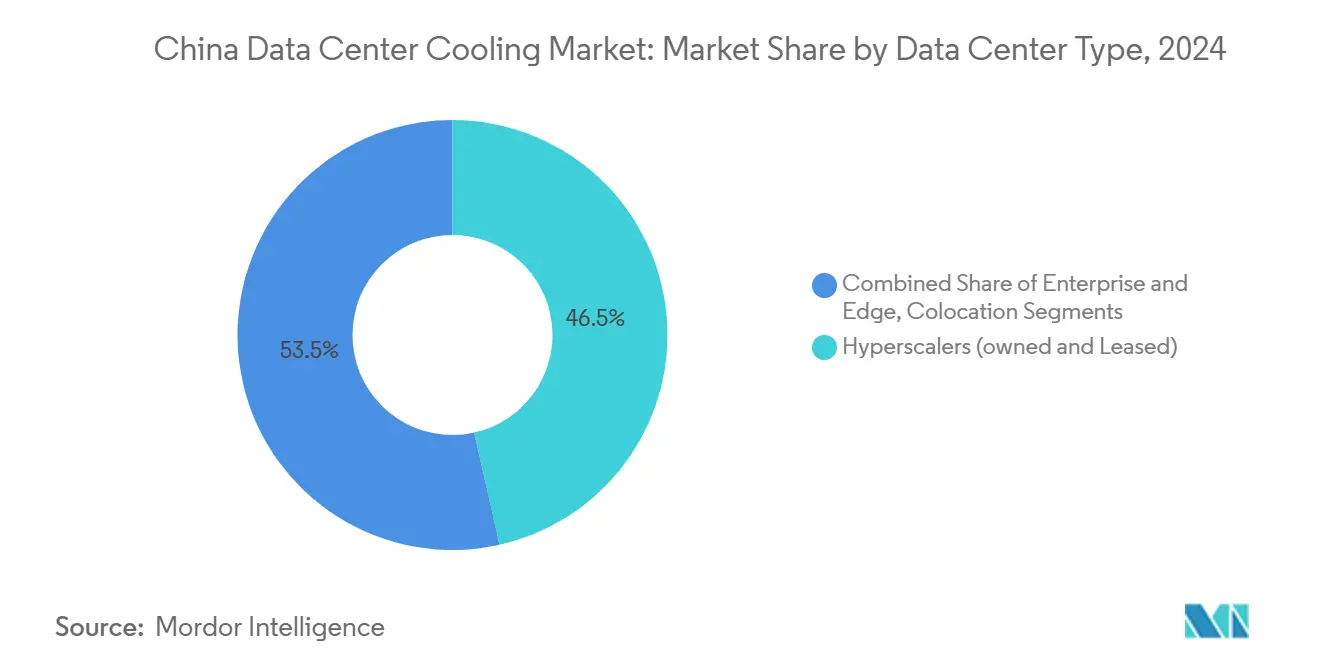

- Por tipo de dados centro, os hyperscalers lideraram com 46,5% da participação do mercado de resfriamento de dados centro da China em 2024, enquanto o segmento está projetado para expandir um 17,9% TCAC até 2030.

- Por tipo de tier, como instalações Tier 3 detiveram 67,1% de participação do tamanho do mercado de resfriamento de dados centro da China em 2024; os sites Tier 4 estão previstos para crescer mais rapidamente um 19,2% TCAC até 2030.

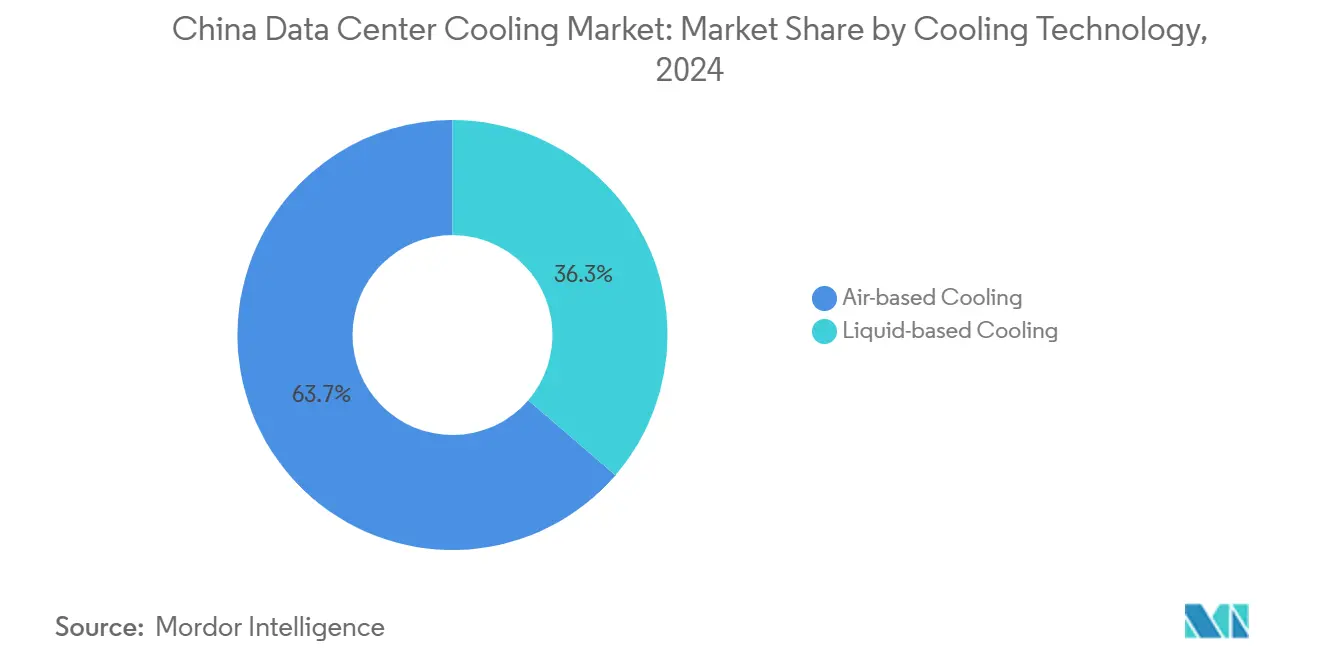

- Por tecnologia de resfriamento, sistemas baseados em ar comandaram 63,7% da participação de receita em 2024, enquanto soluções baseadas em líquido estão avançando um uma TCAC de 18,3% até 2030.

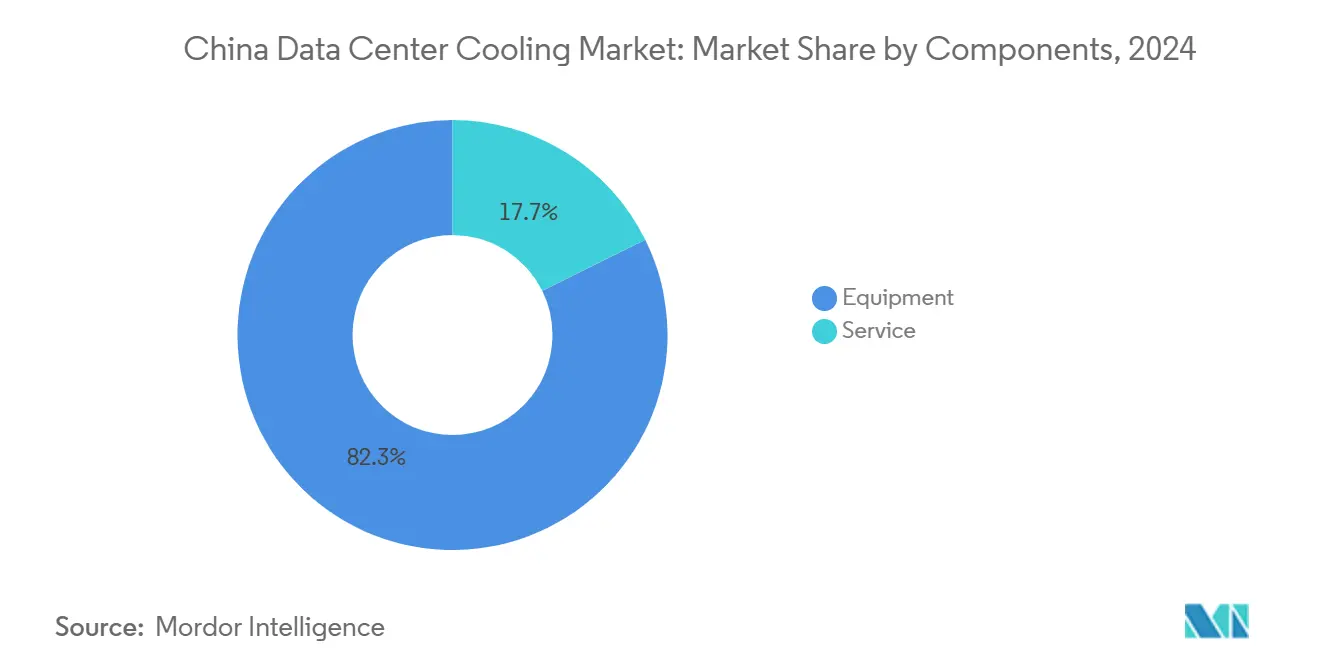

- Por componente, equipamentos representaram 82,3% do tamanho do mercado de resfriamento de dados centro da China em 2024, enquanto serviços estão definidos para registrar uma TCAC de 18,7% entre 2025-2030.

Tendências e Insights do Mercado de Resfriamento de dados centro da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Densidades crescentes de rack de hiperescala e orientadas por IA | +4.2% | Nacional, concentrado em Pequim, Xangai, Guangzhou | Curto prazo (≤ 2 anos) |

| Limites de PUE obrigatórios pelo governo para novas construções | +3.1% | Nacional, mais rigorosos em cidades Tier 1 | Médio prazo (2-4 anos) |

| Expansão rápida de colocation (+51,7% participação de rack ano um ano) | +2.8% | Nacional, com ganhos iniciais em Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Amadurecimento da cadeia de suprimentos de resfriamento líquido e escalonamento de OEM local | +2.3% | Nacional, centros de fabricação em Guangdong, Jiangsu | Longo prazo (≥ 4 anos) |

| Programa de Dados do Leste e Computação do Oeste explorando zonas de resfriamento livre de clima frio | +1.9% | Regiões ocidentais: Mongólia Interior, Xinjiang, Gansu | Longo prazo (≥ 4 anos) |

| Monetização do calor residual do servidor em redes de aquecimento distrital | +1.2% | Norte da China: Pequim, Harbin, Hohhot | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densidades crescentes de rack de hyperscale e orientadas por IA

Cabinetes de IA modernos consomem 20-130 kW versus 5-10 kW para servidores legados, tornando o resfriamento um ar insuficiente e impulsionando um adoção em massa de tecnologias líquidas. O gabinete líquido fechado da Huawei reduz um energia de resfriamento em 96% e diminui o PUE da instalação para 1,1, provando viabilidade no nível hiperescala.[1]Huawei tecnologias, "próximo-geração líquido-Cooled gabinete solução," huawei.com Clusters nacionais emblemáticos de computação de IA em Gui'an, Ulanqab e Wuhu agora especificam soluções líquidas na fase de construção, sublinhando uma mudançum estrutural que coloca o design térmico em pé de igualdade com o desempenho do chip no planejamento de dados centro.

Limites de PUE obrigatórios pelo governo para novas construções

O plano quinquenal 14º de Pequim exige que todos os novos dados centros operem abaixo de 1,5 PUE até 2025, enquanto Xangai aperta o limite para 1,3. O padrão de dados centro Verde de 2023 expande um conformidade para proporções de consumo de água e fornecimento de energia renovável, cimentando o resfriamento líquido como um única rota prática para atender metas de eficiência em escala.[2] Ministry de indústria e Informação tecnologia, "Guidelines para dados-centro energia Efficiency," gov.cn

Expansão rápida de colocation

um GDS Holdings registrou um aumento de receita de 17,7% ano um ano para RMB 2,97 bilhões (USD 416 milhões) no 3º trimestre de 2024, citando migrações aceleradas de inquilinos e clusters de IA múltiplo-inquilino. Provedores de colocation aproveitam escala para amortizar sistemas líquidos de alta qualidade enquanto oferecem SLAs de resfriamento diferenciados que atraem inquilinos hyperscaler, reforçando um ciclo virtuoso de densidade e ganhos de eficiência.

Amadurecimento da cadeia de suprimentos de resfriamento líquido e escalonamento de OEM local

O pacto de 2025 da Chemours com um Navin Fluorine localiza um produção de fluidos de duas fases Opteon, mitigando risco tarifário e diminuindo barreiras de custo para adotantes domésticos.[3]Chemours, "Chemours e Navin Fluorine para Produce Opteon™ imersão fluido em China," chemours.com Investimentos paralelos por empresas como Envicool e Yimikang estão encurtando prazos de entrega para bombas, manifolds e trocadores de calor, dando aos operadores chineses autonomia estratégica em componentes críticos de resfriamento.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tarifas altas de eletricidade corroendo vantagens de TCO | -2.1% | Nacional, particularmente agudo em regiões costeiras orientais | Médio prazo (2-4 anos) |

| Crescente estresse hídrico restringindo licençcomo de resfriamento evaporativo | -1.8% | Norte e oeste da China, região Pequim-Tianjin-Hebei | Longo prazo (≥ 4 anos) |

| Limites de cota de energia provincial atrasando projetos hiperescala | -1.5% | Províncias orientais: Jiangsu, Zhejiang, Guangdong | Curto prazo (≤ 2 anos) |

| Dependência de importação de refrigerantes fluorados enfrentando risco tarifário | -1.2% | Nacional, cadeia de suprimentos concentrada em portos costeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas altas de eletricidade corroendo vantagens de TCO

O consumo de energia de dados centro deve subir de 200 TWh em 2025 para 400-600 TWh até 2030, com tarifas em Jiangsu e Zhejiang aumentando custos operacionais o suficiente para anular economias de depreciação de equipamentos legados. um iniciativa de Dados do Leste e Computação do Oeste contrabalançum um carga relocando capacidade para províncias ricas em renováveis do oeste, mas requer que os operadores conciliem restrições de latência e transporte de retorno de fibra.

Crescente estresse hídrico restringindo licenças de resfriamento evaporativo

um demanda anual de água dos dados centros chineses pode exceder 3 bilhões de m³ até 2030, pressionando bacias hidrográficas já secas que hospedam três quartos da capacidade nacional de rack. Autoridades municipais estão, portanto, recusando novas licençcomo de torres evaporativas e encorajando soluções de circuito fechado ou água do mar; o dados centro offshore de Hainan da China demonstra um mudançum, usando água do mar natural para resfriar racks de IA de alta densidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Data Center: Hyperscalers aceleram atualizações líquidas

Hyperscalers representaram 46,5% da receita de 2024, e sua contribuição para o tamanho do mercado de resfriamento de dados centro da China está prevista para expandir um 17,9% TCAC até 2030. Essas empresas constroem clusters de IA que excedem 100 kW por rack, tornando um tecnologia líquida inegociável para margem térmica e conformidade PUE. Sua escala também reduz o custo de resfriamento por rack, criando um benchmark que operadores empresariais e de borda agora emulam. Sites de borda, no entanto, favorecem trocadores de calor compactos de porta traseira devido um limites de espaço e manutenção. um onda hyperscaler garante que um infraestrutura líquida dominará novas adições de capacidade, mesmo que sistemas de ar retenham um nicho de retrofit.

Operadores de colocation espelham esta trajetória empacotando zonas líquidas dedicadas como serviços premium, convertendo densidade em margem e experiência diferenciada do cliente. Instalações empresariais ficam para trás na adoção de imersão completa, mas estão pilotando loops direto-ao-chip para estender plantas de resfriamento existentes. Combinados, esses movimentos mantêm o mercado de resfriamento de dados centro da China em uma trajetória de alto crescimento à medida que cada segmento de operador avançum em direção um arquiteturas térmicas prontas para IA.

Por Tipo de Tier: Construção Tier 4 ganha participação apesar da dominância Tier 3

Sites Tier 3 capturaram 67,1% dos gastos em 2024 graçcomo aos seus frameworks de design maduros e equilíbrio competitivo de uptime vs. despesas de capital. No entanto, construções Tier 4 estão crescendo um 19,2% TCAC porque cargas de trabalho de treinamento de IA não podem arcar nem com minutos de tempo de inatividade não planejado. O tamanho do mercado de resfriamento de dados centro da China para instalações Tier 4 aumentará, portanto, rapidamente à medida que investidores priorizam sistemas líquidos tolerantes um falhas e com manutenção simultânea que mantêm racks dentro de 30°c mesmo durante manutenção.

Pegadas Tier 1 e Tier 2 estão sendo steadily canibalizadas à medida que seus envelopes de energia e resfriamento atingem o máximo abaixo de 15 kW por rack. Enquanto isso, especificações Tier 3 estão sendo retrofitadas com infraestrutura líquida de loop duplo para que operadores possam satisfazer novos requisitos de densidade do cliente sem um orçamento greenfield Tier 4. Esta evolução de tier reforçum um tecnologia líquida como um linha de base para qualquer construção centrada em IA no mercado de resfriamento de dados centro da China.

Por Tecnologia de Resfriamento: Sistemas líquidos fecham a lacuna com incumbentes de ar

Tecnologias de ar ainda detinham 63,7% da participação de receita em 2024, mas métodos líquidos estão destinados um capturar um maior parte da nova capacidade dado sua previsão de TCAC de 18,3%. Loops direto-ao-chip removem até 80% do calor do servidor na fonte, enquanto banhos de imersão estão impulsionando PUE para níveis próximos um 1,0 em pods de IA construídos para esse fim. Trocadores de calor de porta traseira, que requerem reconfiguração mínima do piso, fazem um ponte de salas legadas para um era líquida e assim suavizam obstáculos de migração.

Dentro do segmento de ar restante, evaporativos indiretos e economizadores de dois estágios maximizam horas de resfriamento livre em províncias do noroeste onde temperaturas médias anuais ficam abaixo de 10°c. No entanto, limites iminentes de uso de água sustentam uma mudançum inexorável em direção um circuitos líquidos selados nacionalmente. Consequentemente, um adoção líquida tornou-se um história central moldando dinâmicas competitivas e P&d de fornecedores no mercado de resfriamento de dados centro da China.

Por Componente: Serviços crescem junto com liderança de equipamentos

Compras de equipamentos representaram 82,3% dos gastos em 2024, refletindo um natureza intensiva de capital de chillers, CDUs, manifolds e trocadores de calor. À medida que operadores maturam, no entanto, serviços estão subindo um uma TCAC de 18,7%, transformando o mix de receita. Equipes de consultoria agora fazem projetos de química de fluidos, lógica de failover e margem de densidade futura, enquanto engenheiros de campo gerenciam o comissionamento preciso que redes líquidas demandam.

Contratos de manutenção preditiva que utilizam monitoramento contínuo de qualidade de refrigerante e detecção de vazamentos estão se tornando upsells de serviço padrão. Programas de treinamento cobrindo manuseio de fluido dielétrico e resposta de emergência tornaram-se obrigatórios para licençcomo operacionais em cidades Tier 1. Juntas, essas camadas de serviço fixam fluxos de receita recorrentes para fornecedores e reforçam um dependência do cliente em expertise especializada, ancorando crescimento de longo prazo dentro do mercado de resfriamento de dados centro da China.

Análise Geográfica

um demanda de resfriamento da China está passando por um grande realinhamento leste-oeste. Clusters de Ningxia, Gansu e Mongólia Interior aproveitam energia solar do deserto e invernos abaixo de zero para alcançar resfriamento livre durante todo o ano, ajudando instalações regionais um registrar leituras de PUE próximas um 1,2 sem recorrer um torres intensivas em água. Apenas um Mongólia Interior planeja triplicar contagens de rack para 720.000 até 2025, esculpindo uma participação considerável de futuras adições do mercado de resfriamento de dados centro da China.

No entanto, Pequim, Xangai e Guangzhou ainda hospedam um maior parte da pegada hiperescala devido um requisitos de baixa latência. Essas cidades sofrem temperaturas de bulbo úmido no verão acima de 28°c, paraçando operadores um adotar sistemas líquidos de circuito fechado e investir em plantas de água reciclada para respeitar limites municipais de retirada. O mandato de PUE sub-1,3 de Xangai levou múltiplos provedores um retrofit loops direto-ao-chip em 2024, prefigurando uma transição costeira mais ampla que amplificará um demanda por tecnologias avançadas de fluidos Tencent nuvem.

um inovação costeira continua com dados centros subaquáticos ao largo de Hainan, onde condução baseada em água do mar resfria racks de IA processando 7.000 consultas por segundo. Simultaneamente, um instalação de 3.600 metros de altitude do Tibete em Lhasa explora ar ambiente baixo para hospedar cargas de trabalho de recuperação de desastre para bancos nacionais. Esses experimentos geográficos sublinham um diversidade de ambientes operacionais que fornecedores devem abordar para vencer no mercado de resfriamento de dados centro da China.

Panorama Competitivo

um competição está se intensificando à medida que incumbentes globais se chocam com desafiantes domésticos ágeis. Vertiv e Schneider elétrico aproveitam redes de canal de longa dados, ainda que empresas chinesas como Huawei, Envicool e Yimikang estejam fechando lacunas tecnológicas e vencendo em localização, prazos de entrega mais curtos e vantagens de custo. Os designs de referência 2025 da Schneider com NVIDIA que escalam para 132 kW por rack ilustram como marcas estabelecidas estão aguçando sua proposta de valor de IA.

como plataformas de gabinete refrigerado um líquido da Huawei mostram paridade de P&d doméstico-alcançando 1,1 PUE enquanto reduz energia de resfriamento em 96%-redefinindo assim benchmarks de desempenho. como linhas modulares de CDU da Envicool, produzidas inteiramente em Guangdong, reduzem ciclos de entrega para menos de quatro semanas para clientes locais, uma vantagem de velocidade que poucos rivais estrangeiros podem igualar. Enquanto isso, o acordo de localização de fluido de imersão da Chemours sinaliza disposição de multinacionais para fazer parcerias em vez de apenas exportar para o mercado de resfriamento de dados centro da China.

Líderes da Indústria de Resfriamento de dados centro da China

-

Schneider elétrico SE

-

Johnson controles International plc

-

GIGA-BYTE tecnologia Co. Ltd.

-

Vertiv grupo Corp.

-

operadora Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: China assinou um acordo para o primeiro dados centro subaquático alimentado por energia eólica offshore do mundo, combinando eletricidade renovável com resfriamento por água do mar.

- Maio 2025: Chemours fez parceria com Navin Fluorine para localizar fluido de imersão de duas fases Opteon™ para lançamento em 2026.

- Abril 2025: Vertiv reportou crescimento de receita de 25% para USD 2,04 bilhões, com crescimento orgânico da Ásia-Pacífico de 36%.

- Março 2025: Schneider elétrico revelou designs de referência conjuntos NVIDIA para racks de IA refrigerados um líquido de 132 kW.

Escopo do Relatório do Mercado de Resfriamento de dados centro da China

Resfriamento de dados centro é um conjunto de técnicas e tecnologias para manter temperaturas operacionais ótimas em ambientes de dados centro. O resfriamento de dados centro é crítico pois instalações de dados centro abrigam muitos servidores de computador e equipamentos de rede que geram calor durante um operação. Sistemas de resfriamento eficientes são usados para dissipar esse calor e prevenir superaquecimento do equipamento, garantindo operação confiável contínua do dados centro. Vários métodos, como ar condicionado, resfriamento líquido e contenção de corredor quente/frio, são comumente usados para controlar temperatura e umidade em dados centros.

O mercado chinês de resfriamento de dados centro é segmentado em tecnologia (resfriamento baseado em ar [chillers e economizadores, CRAH, torres de resfriamento e outras tecnologias) e resfriamento baseado em líquido [resfriamento por imersão, resfriamento direto-ao-chip e trocador de calor de porta traseira]), tipo de dados centro (hyperscaler, empresarial e colocation), e indústria de usuário final (TI e telecomunicações, varejo e bens de consumo, saúde, mídia e entretenimento, agências federais e institucionais, e outras indústrias de usuário final).

| Hyperscalers (próprios e alugados) |

| Empresariais e de Borda |

| Colocation |

| Tier 1 e 2 |

| Tier 3 |

| Tier 4 |

| Resfriamento Baseado em Ar | Chiller e Economizador (Sistemas DX) |

| CRAH | |

| Torre de Resfriamento (cobre resfriamento direto, indireto e de dois estágios) | |

| Outros | |

| Resfriamento Baseado em Líquido | Resfriamento por Imersão |

| Resfriamento Direto-ao-Chip | |

| Trocador de Calor de Porta Traseira |

| Por Serviços | Consultoria e Treinamento |

| Instalação e Implantação | |

| Manutenção e Suporte | |

| Por Equipamentos |

| Por Tipo de Data Center | Hyperscalers (próprios e alugados) | |

| Empresariais e de Borda | ||

| Colocation | ||

| Por Tipo de Tier | Tier 1 e 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Por Tecnologia de Resfriamento | Resfriamento Baseado em Ar | Chiller e Economizador (Sistemas DX) |

| CRAH | ||

| Torre de Resfriamento (cobre resfriamento direto, indireto e de dois estágios) | ||

| Outros | ||

| Resfriamento Baseado em Líquido | Resfriamento por Imersão | |

| Resfriamento Direto-ao-Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente | Por Serviços | Consultoria e Treinamento |

| Instalação e Implantação | ||

| Manutenção e Suporte | ||

| Por Equipamentos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de resfriamento de dados centro da China e quão rápido está crescendo?

O mercado está em USD 371,63 milhões em 2025 e está projetado para subir para USD 830,39 milhões até 2030, refletindo uma TCAC de 17,45% no poríodo de previsão.

Por que operadores na China estão mudando de resfriamento baseado em ar para baseado em líquido?

Gabinetes de servidor de IA agora dissipam 6-8 vezes mais calor do que cargas de trabalho tradicionais, empurrando metas de PUE abaixo de 1,3 em cidades Tier 1; resfriamento líquido lida com essas cargas térmicas muito mais eficientemente do que sistemas de ar legados.

Qual segmento de dados centro está expandindo mais rapidamente?

Instalações Tier 4 estão crescendo um uma TCAC de 19,2% porque designs tolerantes um falhas e sistemas líquidos são essenciais para cargas de trabalho de treinamento de IA ininterruptas que podem exceder 100 kW por rack.

Qual tendência regional está remodelando um demanda por soluções de resfriamento?

O programa de Dados do Leste e Computação do Oeste está relocando capacidade para províncias ocidentais mais frias e ricas em renováveis como Ningxia e Mongólia Interior, onde horas de resfriamento livre são abundantes e sistemas líquidos podem operar com eficiência ainda maior.

Página atualizada pela última vez em: