Tamanho e Participação do Mercado de Medidores de Calor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores de Calor por Mordor Intelligence

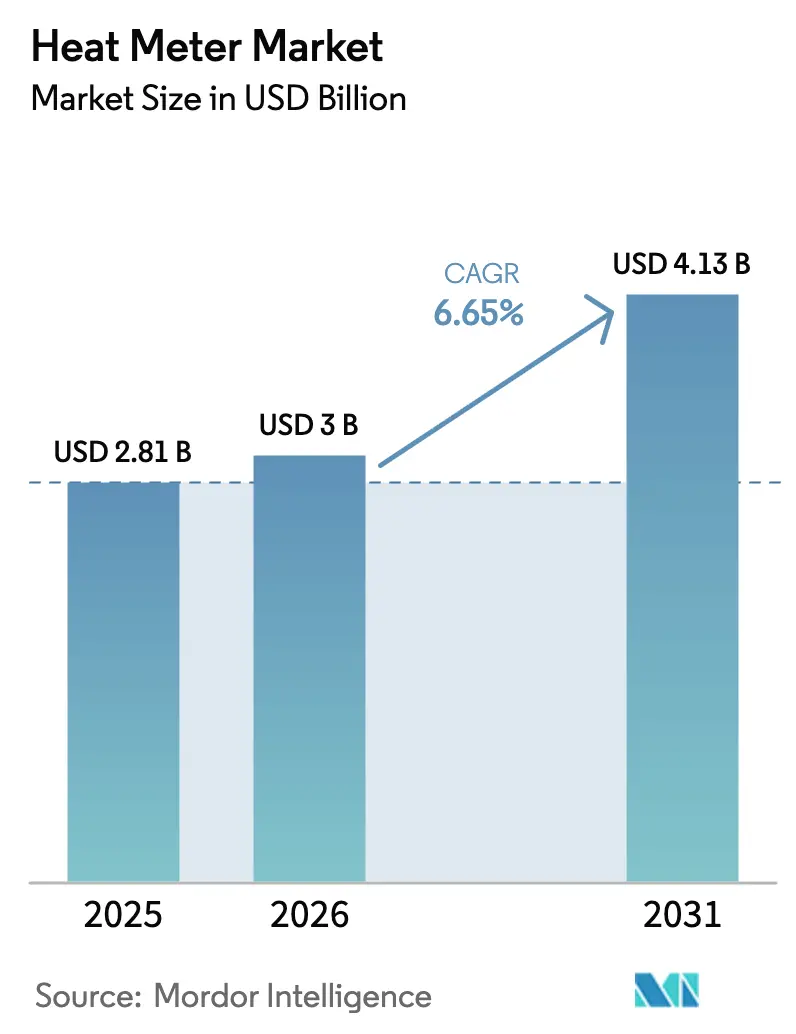

O tamanho do mercado de medidores de calor em 2026 é estimado em USD 3 bilhões, crescendo a partir do valor de 2025 de USD 2,81 bilhões, com projeções para 2031 mostrando USD 4,13 bilhões, crescendo a um CAGR de 6,65% no período 2026-2031. A crescente demanda por faturamento energeticamente eficiente, a modernização das redes de aquecimento urbano e uma clara mudança em direção a medidores estáticos ultrassônicos e eletromagnéticos sustentam essa trajetória. Os mandatos regulatórios na Europa exigem alocação de custos baseada no consumo, enquanto os programas de substituição de infraestrutura envelhecida da América do Norte e os projetos de cidades inteligentes da Ásia-Pacífico ampliam a base de adoção. As concessionárias favorecem cada vez mais a conectividade sem fio para reduzir os custos de instalação e permitir o monitoramento em tempo real, e os sistemas de aquecimento urbano de quarta geração que operam em temperaturas mais baixas incentivam a integração de fontes de calor renováveis. As oportunidades de mercado são ainda amplificadas pela monetização de créditos de carbono para submedição e por plataformas de manutenção preditiva que reduzem as despesas operacionais em redes de distribuição urbana densa.

Principais Conclusões do Relatório

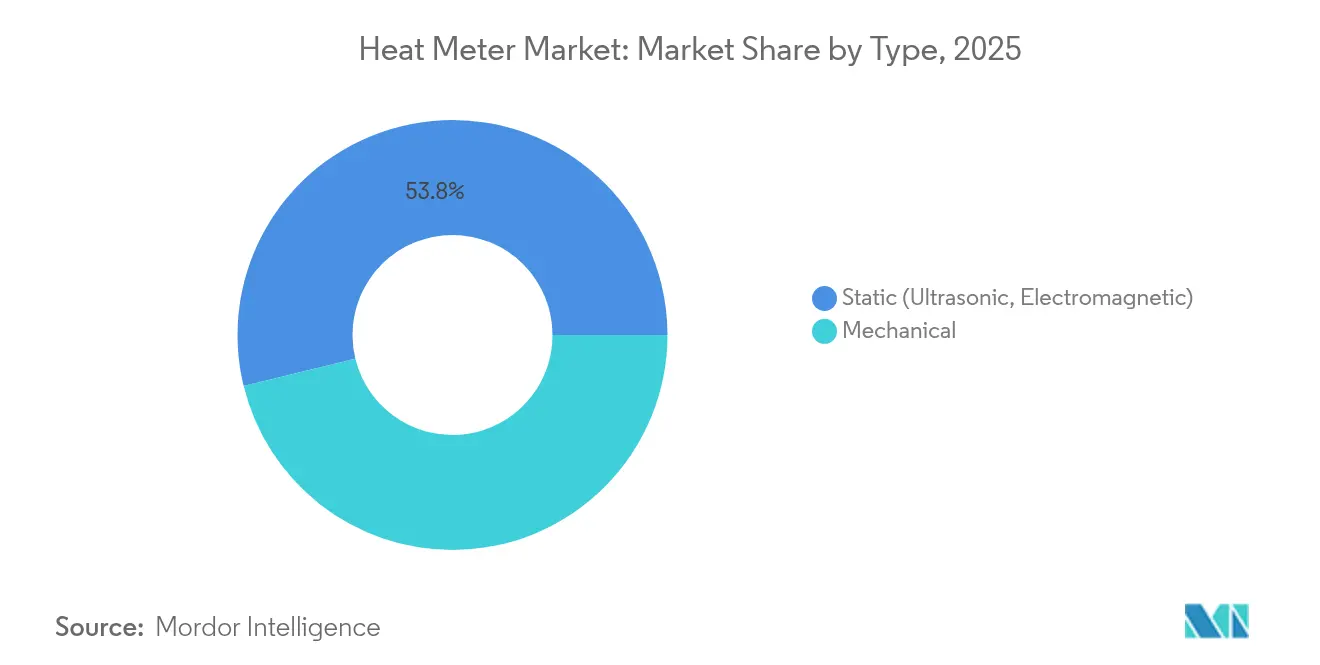

- Por tipo, os medidores estáticos lideraram com 53,82% de participação no mercado de medidores de calor em 2025; as alternativas mecânicas devem ficar para trás à medida que os medidores estáticos se expandem a um CAGR de 8,03% até 2031.

- Por conectividade, as soluções sem fio capturaram 62,85% do tamanho do mercado de medidores de calor em 2025 e estão prontas para crescer a um CAGR de 6,83% até 2031.

- Por princípio de medição, os medidores eletromagnéticos representaram 58,62% da participação no mercado de medidores de calor em 2025, enquanto a tecnologia ultrassônica registra o CAGR mais rápido de 8,47% até 2031.

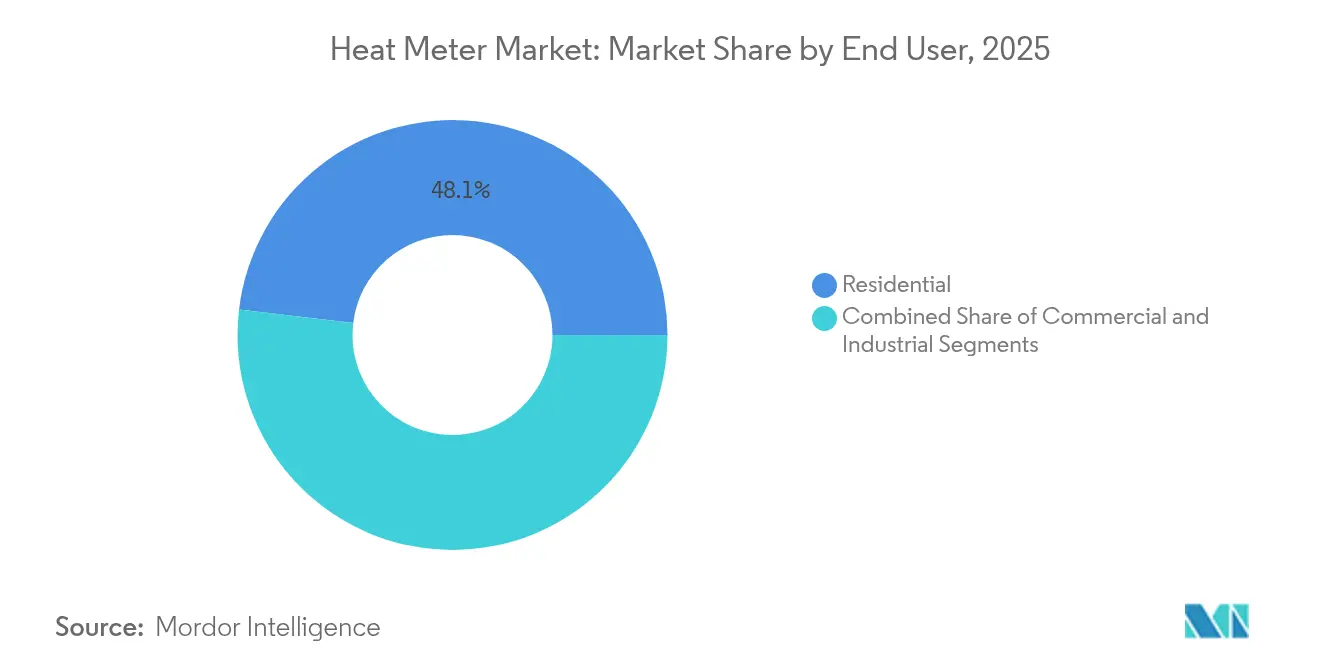

- Por usuário final, o segmento residencial deteve 48,10% do tamanho do mercado de medidores de calor em 2025; o segmento industrial deve se expandir a um CAGR de 8,55% entre 2026-2031.

- Por aplicação, o monitoramento de calor de processo representou 39,88% da demanda em 2025; a submedição de HVAC avança a um CAGR de 7,31% até 2031.

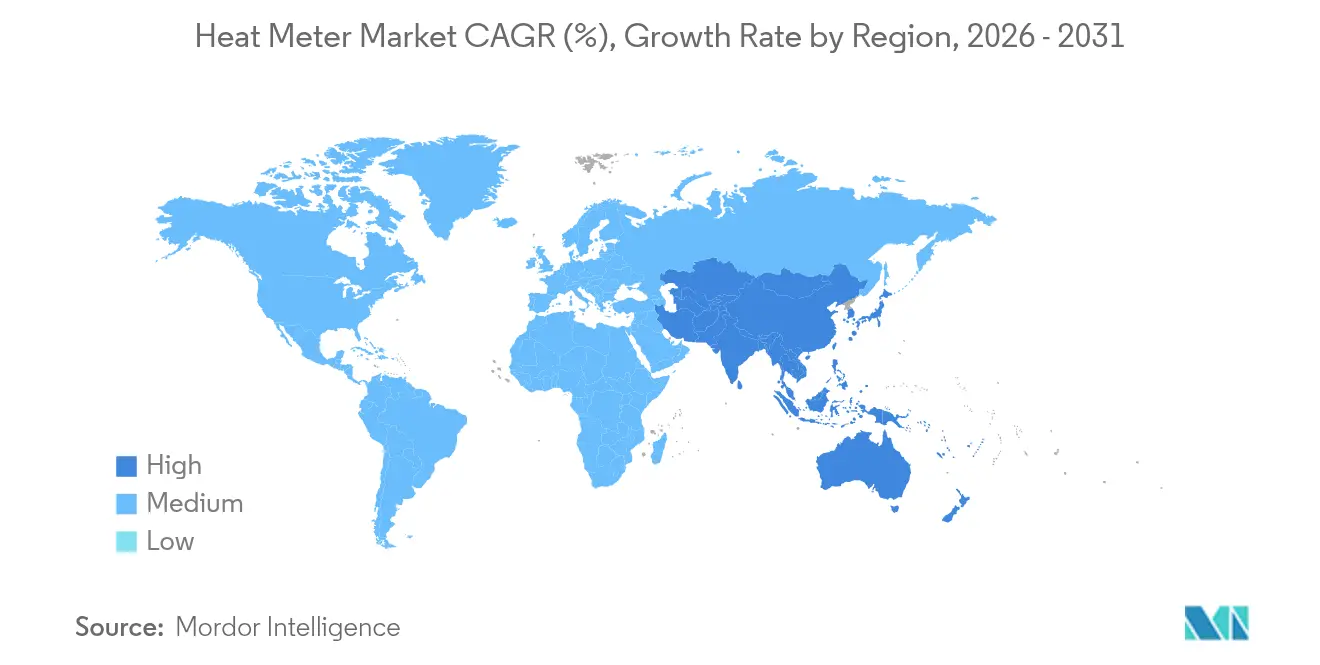

- Por geografia, a América do Norte dominou com 38,74% de participação na receita em 2025; a Ásia-Pacífico apresenta o CAGR mais rápido de 8,12% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Calor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por faturamento energeticamente eficiente no aquecimento urbano | +1.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Mandatos governamentais para alocação de custos baseada no consumo | +1.5% | Global (mais forte na UE) | Curto prazo (≤ 2 anos) |

| Implantações de retrofitting de medidores inteligentes na Europa | +1.2% | Europa, com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Detecção de anomalias baseada em IA reduzindo o OPEX | +0.9% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para projetos de submedição | +0.7% | UE, América do Norte, APAC selecionada | Longo prazo (≥ 4 anos) |

| Recuperação de calor residual em clusters industriais da UE | +0.6% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Faturamento Energeticamente Eficiente no Aquecimento Urbano

As redes de aquecimento urbano de quarta geração exigem faturamento preciso ao nível doméstico para otimizar sistemas de baixa temperatura integrados com energias renováveis. A Stadtwerke Flensburg, por exemplo, instalou mais de 19.000 medidores ultrassônicos acoplados à análise Heat Intelligence e alcançou uma redução média de consumo de 24,52% nos edifícios. [1]Kamstrup, "Heat Intelligence Case Studies," kamstrup.com As concessionárias utilizam esses dados para ajustar as temperaturas de retorno, reduzir os custos de bombeamento e introduzir tarifas dinâmicas que nivelam as cargas de pico. A alta penetração do aquecimento urbano na Escandinávia, onde a cobertura domiciliar supera 50%, estabelece um referencial influente que outras cidades europeias agora emulam. O fluxo de dados operacionais também cria uma base para a manutenção preditiva, prevenindo interrupções não planejadas e elevando a satisfação dos clientes.

Mandatos Governamentais para Alocação de Custos Baseada no Consumo

A Diretiva de Desempenho Energético dos Edifícios revisada obriga os estados-membros da UE a realizar renovações energéticas profundas no parque edificado de pior desempenho até 2030, efetivamente obrigando a instalação de dispositivos inteligentes de medição de calor capazes de rastreamento granular do uso. [2]Parlamento Europeu e Conselho, "EPBD Reformulada," europarl.europa.eu A Lei de Planejamento de Calor da Alemanha e os grandes concursos de medidores inteligentes da Polônia sublinham a urgência política. As concessionárias agora enfrentam janelas de implantação comprimidas, impulsionando volumes de aquisição recordes e pressionando os fabricantes a escalar a produção sem sacrificar os requisitos de garantia de 15 a 20 anos. Os custos de conformidade para os proprietários de edifícios inicialmente inflam os orçamentos dos projetos, mas os períodos de retorno diminuem à medida que o faturamento otimizado reduz o consumo não faturado e melhora a economia das reformas.

Implantações de Retrofitting de Medidores Inteligentes na Europa

As cidades europeias substituem os medidores mecânicos antes do seu ciclo de substituição natural porque as soluções de retrofitting sem fio evitam escavações dispendiosas. A parceria estendida do Reino Unido entre Landis+Gyr e Horizon Energy Infrastructure proporciona continuidade para as implantações de medidores inteligentes além de 2026, garantindo que as concessionárias possam cumprir as metas de medição avançada da Ofgem.[3]Landis+Gyr, "Extensão da Implantação de Medidores Inteligentes no Reino Unido," landisgyr.com Na Dinamarca, o Aquecimento Urbano de Aalborg alcançou 95% de leitura automatizada em três anos, priorizando retrofits ultrassônicos plug-and-play. Os preços decrescentes das baterias e a expectativa de vida de 15 anos agora inclinam o cálculo do custo total de propriedade a favor dos retrofits sem fio, mesmo em municípios menores, acelerando a transferência de conhecimento para mercados regionais emergentes como a Europa Oriental.

Detecção de Anomalias Baseada em IA Reduzindo o OPEX

As concessionárias adotam modelos de aprendizado de máquina — como autocodificadores de Memória de Longo Prazo de Curto Prazo — para detectar deriva de sensores e anomalias de fluxo com 91% de precisão até 40 horas antes da falha, diminuindo os custos de manutenção em aproximadamente 25%. O IoT Control Center da Cisco sinalizou falhas em medidores que os sistemas convencionais não detectaram durante os picos de inverno, resolvendo disputas de faturamento e evitando despachos de emergência.[4]Cisco Systems, "IoT Control Center para Concessionárias," cisco.com As plataformas em nuvem agora fornecem essas análises como serviço, permitindo que empresas de aquecimento urbano de médio porte se beneficiem sem grandes investimentos em infraestrutura. As economias de OPEX elevam as taxas internas de retorno, compensando o maior CAPEX das unidades ultrassônicas e empurrando as concessionárias em direção a soluções digitais de pilha completa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX dos medidores estáticos ultrassônicos | -1.4% | Global, mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Interoperabilidade limitada de protocolos sem fio | -0.8% | Global, regiões fragmentadas | Médio prazo (2-4 anos) |

| Escassez de bancadas de teste calibradas na APAC | -0.6% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de conformidade com segurança cibernética (IEC 62443) | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX dos Medidores Estáticos Ultrassônicos

Os dispositivos ultrassônicos custam 40–60% mais do que os equivalentes mecânicos, e as despesas auxiliares com equipes de instalação especializadas elevam os totais dos projetos em mais 15–20%. A implantação híbrida do México para 1 milhão de medidores destaca como as concessionárias escalonam as substituições, dedicando unidades ultrassônicas a contas de alto valor enquanto mantêm medidores mecânicos em outros lugares. Os preços dos componentes estão em tendência de queda, mas o choque inicial de preço no curto prazo ainda desencoraja as concessionárias com restrições orçamentárias na Ásia-Pacífico e na América Latina. Inovações de financiamento, como o medidor como serviço, estão surgindo, mas a adoção permanece irregular fora dos mercados desenvolvidos.

Interoperabilidade Limitada de Protocolos Sem Fio

A coexistência de Wireless M-Bus, LoRaWAN, NB-IoT e pilhas proprietárias obriga as concessionárias a gerenciar múltiplos backbones de dados. O novo módulo de modo duplo LoRa/W-Mbus da Quectel e da STACKFORCE tenta preencher a lacuna, mas adiciona custo e complexidade. Os silos de dados limitam o potencial das análises de big data e obrigam os operadores a manter linhas de firmware paralelas, atrasando o retorno sobre o investimento em análises avançadas. Os esforços de padronização nacional estão em andamento, mas o consenso da indústria é improvável antes de 2027, prolongando o impacto da restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Medidores Estáticos Impulsionam a Revolução da Precisão

Os medidores estáticos detinham 53,82% do mercado de medidores de calor em 2025 e devem se expandir a um CAGR de 8,03%, deslocando as unidades mecânicas à medida que as concessionárias enfatizam a longevidade e a baixa manutenção. A linha flowIQ da Kamstrup ilustra a transição, usando transdutores ultrassônicos e detecção acústica de vazamentos para manter uma precisão de ±0,5% ao longo de 20 anos. As variantes eletromagnéticas dentro da família estática permitem medição bidirecional precisa em circuitos industriais com condutividade variável, enquanto os medidores mecânicos persistem em retrofits com restrições de subsídios. O mercado de medidores de calor se beneficia quando as chamadas de serviço gerais diminuem, liberando os orçamentos das concessionárias para software de otimização de rede.

A paridade de custo entre os projetos mecânicos e estáticos está se estreitando devido à produção em volume, e as análises preditivas aumentam a proposta de valor. À medida que os dispositivos estáticos integram chips NB-IoT, eles também suportam o balanceamento de rede em tempo real, um recurso que os medidores mecânicos não podem oferecer. As diretrizes de melhores práticas emergentes posicionam as unidades estáticas como padrão para novas redes de aquecimento urbano, sinalizando dominância contínua até 2031.

Por Conectividade: Soluções Sem Fio Dominam a Evolução da Infraestrutura

As soluções sem fio representaram 62,85% do mercado de medidores de calor em 2025, uma liderança que deve se ampliar à medida que as redes LoRaWAN e NB-IoT proliferam. O NB-IoT desfruta de cobertura nacional na China, permitindo que as concessionárias implantem milhões de medidores sem construir gateways privados. O LoRaWAN permanece o protocolo de escolha para implantações privadas em toda a Europa e América do Norte, oferecendo propriedade do fluxo de dados e flexibilidade em núcleos urbanos densos. As químicas de bateria agora suportam vida útil de 15 anos, mitigando preocupações anteriores sobre visitas de serviço.

Os protocolos com fio, como M-Bus e BACnet, retêm um nicho onde alta densidade de dados ou energia no local tornam o cabeamento econômico, por exemplo, em grandes campi comerciais. No entanto, os custos de escavação de USD 1.000 por metro em distritos congestionados favorecem fortemente os retrofits sem fio. A plataforma pronta para 5G da Honeywell, construída com a Verizon, exemplifica o impulso em direção a aplicações de maior largura de banda, como resposta à demanda em tempo real.

Por Princípio de Medição: Precisão Eletromagnética Encontra a Inovação Ultrassônica

Os medidores eletromagnéticos lideraram com 58,62% de participação no mercado de medidores de calor em 2025, elogiados pela precisão estável em meios condutores e circuitos bidirecionais comuns em clusters industriais. Os projetos ultrassônicos, crescendo a um CAGR de 8,47%, se destacam em distritos residenciais e comerciais onde os recursos de manutenção são escassos. Medidores híbridos com princípios duplos estão entrando em projetos piloto para garantir redundância em aplicações de missão crítica, como redes de vapor petroquímico.

A interação dos princípios é menos sobre preço e mais sobre correspondência de envelopes de desempenho. As bobinas eletromagnéticas toleram fluxos ricos em partículas, enquanto os transdutores ultrassônicos se destacam em misturas de água com glicol limpa típicas das bombas de calor modernas. Combinados, eles permitem que as concessionárias otimizem portfólios sem sacrificar os limites de precisão exigidos na Europa (Classe 2 ou melhor).

Por Usuário Final: Dominância Residencial Desafiada pelo Crescimento Industrial

As instalações residenciais capturaram 48,10% do mercado de medidores de calor em 2025, mas enfrentam crescente concorrência de aplicações industriais onde a captura de calor residual é central para os roteiros de emissões líquidas zero. Os relatórios de ESG corporativos exigem cada vez mais a submedição do calor de processo, impulsionando o crescimento de instalações de dois dígitos em plantas químicas e de alimentos e bebidas. O setor imobiliário comercial adiciona outra camada de demanda à medida que as certificações internacionais de construção verde exigem dados de consumo ao nível do cômodo.

A medição individual de apartamentos na Europa alimenta a adoção residencial, mas critérios rigorosos de retorno em habitações sociais mantêm os medidores mecânicos vivos por algum tempo. A Emirates District Cooling integrou medidores Kamstrup em torres de Dubai para suportar temperaturas ambientes de 45 °C, demonstrando o alcance geográfico de dispositivos de alta especificação. Enquanto isso, os usuários industriais conectam os medidores a plataformas de MES, convertendo dados térmicos em gatilhos de manutenção preditiva para equipamentos rotativos.

Por Aplicação: Monitoramento de Processo Lidera a Transformação Digital

O monitoramento de calor de processo permaneceu a maior aplicação com 39,88% da receita de 2025, sublinhando seu papel crítico na eficiência do ciclo de vapor e na qualidade do produto. Modelos preditivos construídos com dados de medidores reduziram o tempo de inatividade não planejado em fábricas de celulose em 12% em média, economizando energia e produção perdida. A submedição de HVAC, a aplicação de crescimento mais rápido com um CAGR de 7,31%, se beneficia de códigos de construção mais rígidos e objetivos de conforto dos ocupantes. O Aquecimento Urbano de Aars reduziu as válvulas de bypass de 200 para 16 e diminuiu a perda média da rede em 7,8 MWh por cliente usando o Heat Intelligence, exemplificando os ganhos de eficiência de HVAC.

O aquecimento e resfriamento urbano continua se expandindo geograficamente, mas seu crescimento por unidade fica para trás à medida que os edifícios mudam para bombas de calor. Mesmo assim, os esquemas de aquecimento urbano ancoram a integração de armazenamento térmico, e os dados dos medidores facilitam estratégias de redução de pico essenciais para a penetração de energias renováveis.

Análise Geográfica

A América do Norte comandou 38,74% da receita de 2025, apoiada por subsídios federais de infraestrutura e estatutos de descarbonização em nível estadual. O programa de 200.000 medidores da Xcel Energy nas Dakotas tipifica os grandes investimentos de concessionárias em infraestrutura de medição avançada. Cidades dos EUA como Minneapolis e Vancouver buscam expansões de aquecimento urbano que exigem faturamento de alta precisão. O Canadá investe em aquecimento urbano para núcleos urbanos de uso misto, combinando furos geotérmicos com distribuição de baixa temperatura e exigindo medidores que funcionem em taxas de fluxo variáveis. A iniciativa de um milhão de unidades de medidores de água do México ilustra a modernização mais ampla da América Latina, prenunciando oportunidades de medição de calor à medida que surgem circuitos de resfriamento adaptados ao clima.

A Ásia-Pacífico registra o CAGR mais rápido de 8,12% até 2031. A rede NB-IoT nacional da China sustenta a rápida adoção sem fio, enquanto o Japão acelera os investimentos para aumentar a segurança energética. O Programa Nacional de Medidores Inteligentes da Índia, que canaliza USD 2,5 milhões para a SAT Private Limited, sinaliza uma demanda robusta de longo prazo por medição conectada. A Coreia do Sul aproveita os medidores de calor para pilotos de aquecimento urbano prontos para hidrogênio, enquanto a Austrália implanta sistemas em escala de bairro em corredores urbanos em crescimento. As restrições permanecem: a escassez de bancadas de calibração credenciadas atrasa grandes licitações, e os padrões nacionais divergentes complicam o comércio transfronteiriço de equipamentos.

Cenário Competitivo

O mercado de medidores de calor apresenta fragmentação moderada. Kamstrup, Danfoss e Itron combinam hardware, análises e camadas de serviço para garantir receitas recorrentes. A parceria da Kamstrup com a Avance Metering agrupa análises de SaaS para elevar os custos de troca dos clientes. O medidor residencial baseado em DLMS da Itron amplia sua base endereçável ao reduzir os custos de integração. A Danfoss busca gateways de protocolo aberto, apostando que a interoperabilidade vencerá licitações em municípios centrados em dados.

A confiança do capital privado aumentou após a TPG e a GIC adquirirem a Techem por EUR 6,7 bilhões (USD 7,89 bilhões), sublinhando o potencial de receita digital. Os concorrentes respondem com fusões e aquisições direcionadas: a Fidelix comprou 40% da Lansen Systems para aprofundar os portfólios de sensores, e a Landis+Gyr se uniu à SPAN para desenvolver soluções de flexibilidade de rede ao nível de circuito. Os entrantes em espaços em branco focam em IA e blockchain para verificação de créditos de carbono. O módulo de detecção de anomalias da Cisco penetra em contas de concessionárias onde os OEMs legados não podem fornecer análises comparáveis.

No geral, os fornecedores se diferenciam pela conformidade com segurança cibernética (IEC 62443), vida útil da bateria e capacidade de integrar fluxos de dados heterogêneos. As barreiras de entrada no mercado permanecem moderadas; no entanto, as bases instaladas dos incumbentes conferem escala de dados que reforça os modelos de aprendizado de máquina, fazendo com que os entrantes tardios se concentrem em inovações de nicho ou especialização regional.

Líderes da Indústria de Medidores de Calor

Apator S.A.

BMETERS Srl

Cosmic Technologies

Danfoss

Diehl Stiftung & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Itron e CHINT Global lançaram o primeiro medidor elétrico inteligente residencial baseado no padrão DLMS Generic Companion Profile, aumentando a interoperabilidade e reduzindo o custo de implantação.

- Fevereiro de 2025: Fidelix Holding Oy adquiriu 40% da Lansen Systems AB para ampliar sua presença em sensores inteligentes e aprofundar o acesso aos proprietários de edifícios residenciais nórdicos.

- Fevereiro de 2025: Landis+Gyr e SPAN fizeram parceria para aprimorar a eletrificação e a flexibilidade da rede por meio da integração de medição de nível de faturamento ao nível de circuito.

- Janeiro de 2025: ConnectM Technology Solutions adquiriu a MHz Invensys para expandir sua tecnologia avançada de malha de RF para projetos de AMI de próxima geração.

Escopo do Relatório Global do Mercado de Medidores de Calor

Os medidores de calor, também conhecidos como medidores de energia térmica ou medidores de energia, medem a energia térmica transferida de uma fonte para um sumidouro. Eles fazem isso medindo a taxa de fluxo do fluido de transferência de calor e monitorando a diferença de temperatura (ΔT) entre as pernas de saída e retorno do sistema. Comumente encontrados em plantas industriais, esses medidores avaliam as saídas de caldeiras e o calor utilizado nos processos. Além disso, em sistemas de aquecimento urbano, eles quantificam o calor fornecido aos consumidores.

O mercado de medidores de calor é segmentado por tipo (mecânico, estático), conectividade (sem fio, com fio), usuário final (residencial, comercial, industrial, outros), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Mecânico |

| Estático (Ultrassônico, Eletromagnético) |

| Com Fio (M-Bus, Modbus, BACnet) |

| Sem Fio (NB-IoT, LoRaWAN, wM-Bus) |

| Ultrassônico |

| Eletromagnético |

| Superstático |

| Residencial |

| Comercial (Escritórios, Varejo, Hospitais) |

| Industrial (Produtos Químicos, Alimentos e Bebidas, Plantas de Energia de Distrito) |

| Aquecimento e Resfriamento Urbano |

| Submedição de HVAC |

| Monitoramento de Calor de Processo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo | Mecânico | ||

| Estático (Ultrassônico, Eletromagnético) | |||

| Por Conectividade | Com Fio (M-Bus, Modbus, BACnet) | ||

| Sem Fio (NB-IoT, LoRaWAN, wM-Bus) | |||

| Por Princípio de Medição | Ultrassônico | ||

| Eletromagnético | |||

| Superstático | |||

| Por Usuário Final | Residencial | ||

| Comercial (Escritórios, Varejo, Hospitais) | |||

| Industrial (Produtos Químicos, Alimentos e Bebidas, Plantas de Energia de Distrito) | |||

| Por Aplicação | Aquecimento e Resfriamento Urbano | ||

| Submedição de HVAC | |||

| Monitoramento de Calor de Processo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medidores de calor?

O tamanho do mercado de medidores de calor é de USD 3 bilhões em 2026 e prevê-se que cresça para USD 4,13 bilhões até 2031, refletindo um CAGR de 6,65%.

Qual segmento lidera o mercado de medidores de calor por tipo

Os medidores estáticos, incluindo projetos ultrassônicos e eletromagnéticos, detêm 53,82% da receita de 2025 e estão se expandindo a um CAGR de 8,03%.

Por que as soluções sem fio estão ganhando preferência na medição de calor?

A conectividade sem fio evita escavações dispendiosas, permite a captura de dados em tempo real e agora oferece vida útil de bateria de 15 anos, impulsionando 62,85% de participação de mercado em 2025.

Como os mandatos governamentais influenciam a adoção de medidores de calor?

As diretivas da UE exigem faturamento baseado no consumo e reformas profundas, obrigando as concessionárias a retrofitar medidores inteligentes em prazos apertados e impulsionando a demanda global.

Página atualizada pela última vez em: