Tamanho e Participação do Mercado de Resfriamento de Data Centers da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

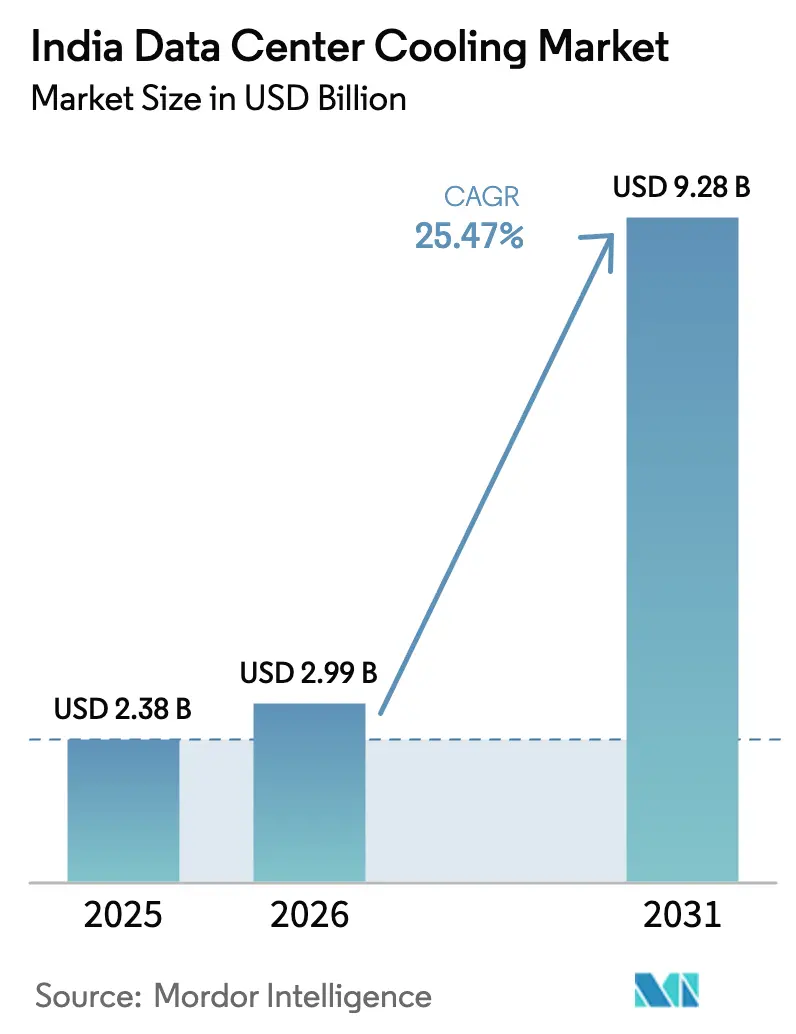

| Tamanho do mercado no ano base (2025) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers da Índia por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers da Índia em 2026 é estimado em USD 2,99 bilhões, crescendo a partir do valor de 2025 de USD 2,38 bilhões, com projeções para 2031 mostrando USD 9,28 bilhões, crescendo a um CAGR de 25,47% no período 2026-2031. Expansões hiperescaladas sustentadas de nuvem, mandatos de soberania de dados e grandes programas digitais governamentais são os principais catalisadores de crescimento para o mercado de resfriamento de data centers da Índia. A demanda por resfriamento está se intensificando à medida que as densidades de rack ultrapassam o limite de 15 kW, impulsionando a avaliação rápida de soluções baseadas em líquido juntamente com atualizações incrementais nos ativos tradicionais de resfriamento a ar. Incentivos orientados por políticas que simplificam a aquisição de terrenos e o fornecimento de energia renovável fortalecem a viabilidade econômica dos projetos, enquanto os prazos crescentes de precificação de carbono reforçam o argumento de negócios para sistemas de alta eficiência. Fornecedores que combinam hardware, software e serviços de ciclo de vida estão ganhando espaço porque os operadores buscam desempenho previsível, risco reduzido de inatividade e economias de energia mensuráveis em portfólios de múltiplos sites.

Principais Conclusões do Relatório

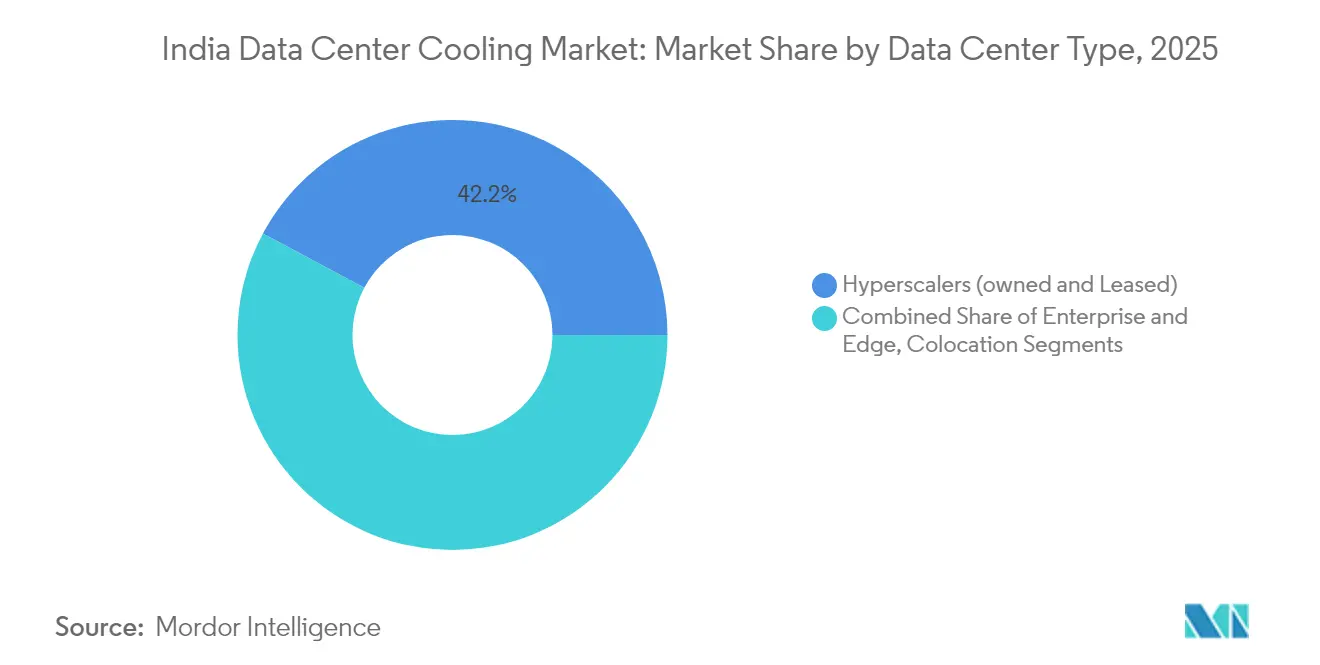

- Por tipo de data center, os hiperescaladores lideraram com 42,18% da participação no mercado de resfriamento de data centers da Índia em 2025 e estão se expandindo a um CAGR de 25,78% até 2031.

- Por classificação de nível, as instalações de Nível 3 detinham 62,85% do tamanho do mercado de resfriamento de data centers da Índia em 2025, enquanto as instalações de Nível 4 estão projetadas para crescer a um CAGR de 26,88% até 2031.

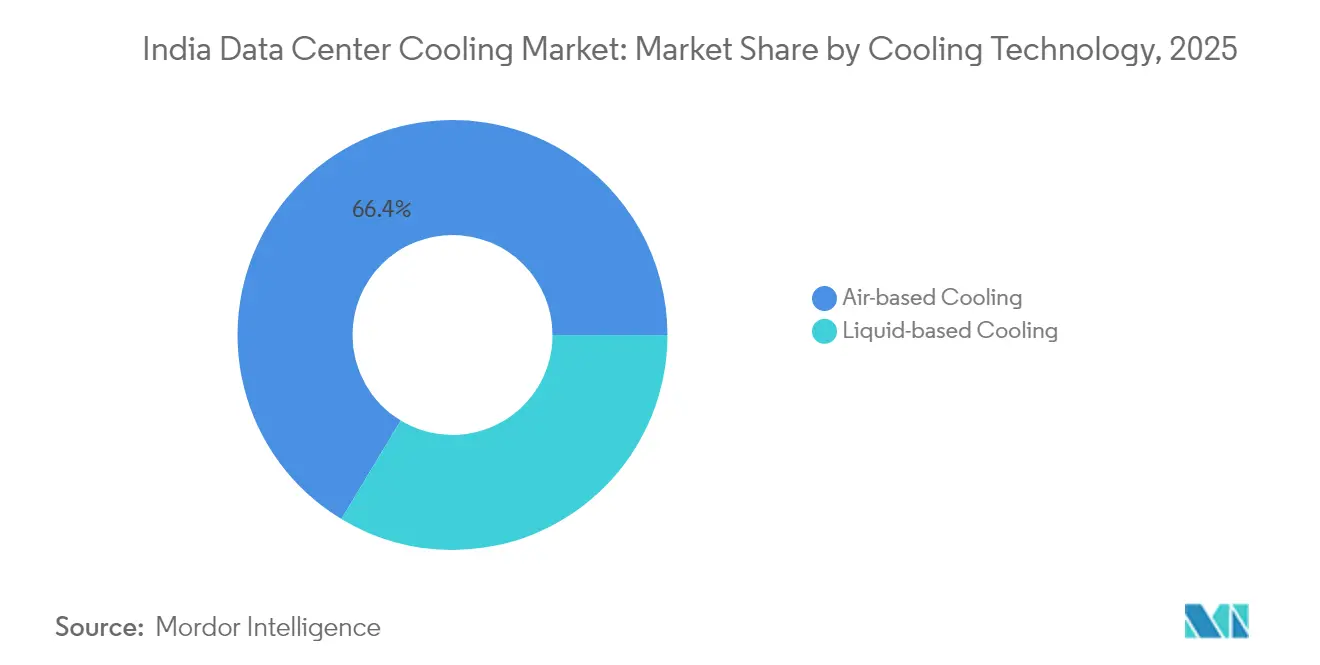

- Por tecnologia de resfriamento, as soluções baseadas em ar detinham 66,35% da participação na receita em 2025; as soluções líquidas representam o crescimento mais rápido, a um CAGR de 27,34%.

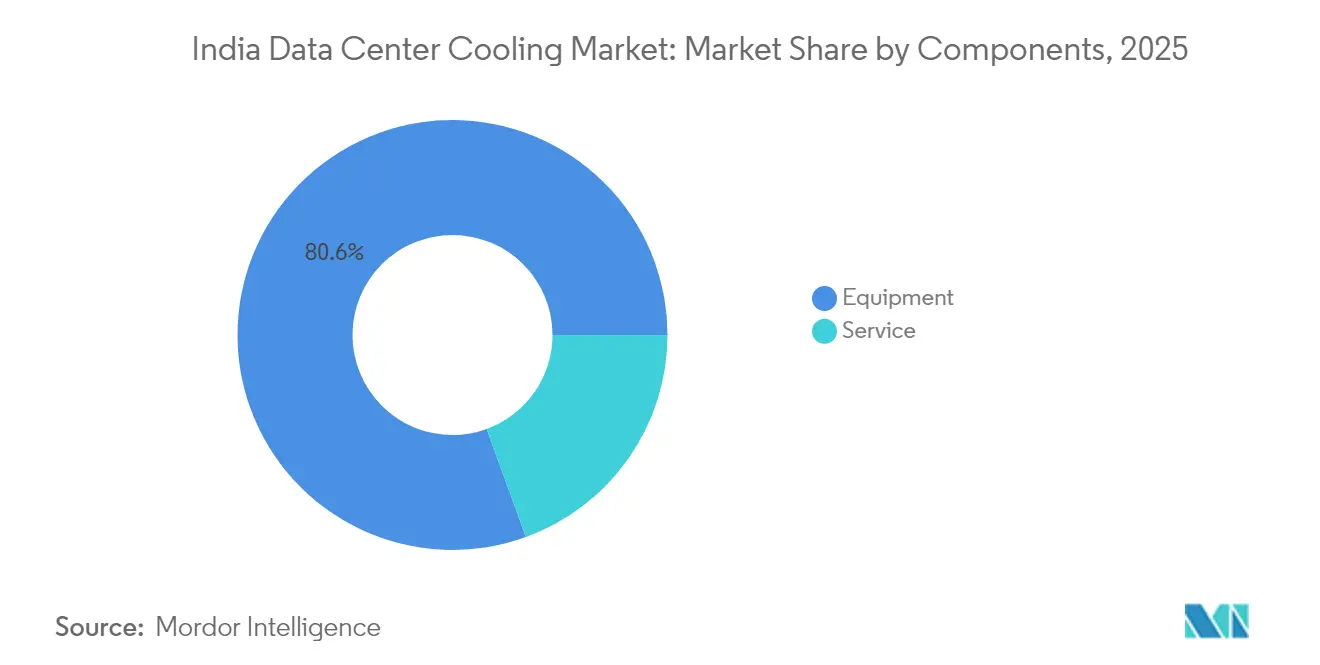

- Por componente, os equipamentos responderam por 80,55% do tamanho do mercado de resfriamento de data centers da Índia em 2025, e os serviços estão avançando a um CAGR de 26,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões hiperescaladas de nuvem acelerando adições de capacidade | +6.8% | Mumbai, Chennai, Hyderabad | Médio prazo (2-4 anos) |

| Iniciativas digitais apoiadas pelo governo expandindo a geração de dados | +5.2% | Clusters metropolitanos nacionais | Longo prazo (≥ 4 anos) |

| Aumento das densidades de energia dos racks intensificando os requisitos de resfriamento | +4.1% | Cidades de Nível 1, mercados periféricos de Nível 2 | Curto prazo (≤ 2 anos) |

| Implantações de data centers edge em cidades de Nível 2/3 criando demanda de nicho | +3.4% | Pune, Ahmedabad, Kochi | Médio prazo (2-4 anos) |

| Prazos de precificação de carbono impulsionando a adoção de resfriamento líquido | +2.8% | Centros corporativos | Médio prazo (2-4 anos) |

| Rápida queda no LCOE de energia renovável viabilizando retrofits | +2.1% | Estados com alta incidência solar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões hiperescaladas de nuvem acelerando adições de capacidade

Os operadores hiperescalados continuam a redefinir o mercado de resfriamento de data centers da Índia por meio de expansões de capacidade de vários bilhões de dólares que exigem gestão térmica avançada. O campus de inteligência artificial de USD 5 bilhões da Sify Technologies exemplifica a transição para instalações densas em GPU que exigem resfriamento líquido para racks acima de 20 kW. [1]Data Center Dynamics, "Sify Technologies Compromete USD 5 Bilhões com Campus de IA," datacenterdynamics.com A Vertiv registrou um salto de 60% nos pedidos orgânicos no primeiro trimestre de 2024, à medida que clientes hiperescalados aceleraram a aquisição de plataformas de resfriamento de alta densidade. Contratos de fornecimento de longo prazo com esses operadores permitem que os fornecedores aloquem orçamentos maiores de P&D para sistemas de imersão e resfriamento direto ao chip, estabelecendo Mumbai, Chennai e Hyderabad como centros concentrados de inovação.

Iniciativas digitais apoiadas pelo governo expandindo a geração de dados

Programas nacionais como o Digital India e a Lei de Proteção de Dados Pessoais Digitais estão ampliando a criação de dados e promovendo o armazenamento em território nacional, estendendo assim a base endereçável para o mercado de resfriamento de data centers da Índia. Os mandatos vinculados às integrações do Aadhaar impulsionam entidades públicas e privadas a manter infraestrutura doméstica, estimulando a demanda por sistemas de resfriamento confiáveis em ambientes metropolitanos e edge.

Aumento das densidades de energia dos racks intensificando os requisitos de resfriamento

As cargas de trabalho de inteligência artificial e computação de alto desempenho estão agora elevando as densidades médias de rack acima de 15 kW; certos clusters de GPU ultrapassam 40 kW, superando o envelope de eficiência dos arranjos convencionais de ar. A colaboração da PhonePe com a Dell Technologies alcançou 26% de economia de energia utilizando arquiteturas de resfriamento alternativas, reforçando o retorno operacional das soluções líquidas.[2]Dell Technologies, "Impulsionando a Eficiência no Data Center da PhonePe," dell.com O layout das instalações, a distribuição de energia e o software de controle estão, portanto, sendo redesenhados para lidar com maiores pegadas térmicas, acelerando a transição tecnológica no mercado de resfriamento de data centers da Índia.

Implantações de data centers edge em cidades de Nível 2/3 criando demanda de resfriamento de nicho

A entrega de conteúdo sensível à latência e as implantações industriais de IoT estão estimulando a construção de data centers edge em cidades de nível 2 e nível 3. A Pi Datacenters prevê que a capacidade fora das principais metrópoles triplicará em cinco anos, sublinhando um novo pool de receita para fornecedores de resfriamento modular. As temperaturas ambientes elevadas e os serviços públicos intermitentes exigem soluções autônomas e robustificadas, criando espaço para integradores regionais capazes de fornecer suporte pós-venda ágil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial em sistemas avançados de resfriamento líquido | -3.2% | Nacional, operadores de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Tarifas de energia elevadas e confiabilidade intermitente da rede elétrica | -2.8% | Estados do norte, zonas industriais | Médio prazo (2-4 anos) |

| Cadeia de suprimentos doméstica limitada para componentes especializados | -2.1% | Nacional, agudo em Nível 2/3 | Longo prazo (≥ 4 anos) |

| Restrições ao uso de água em estados propensos à seca | -1.6% | Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial em sistemas avançados de resfriamento líquido

Os prêmios de investimento inicial de 40-60% em relação às implantações resfriadas a ar desencorajam a adoção rápida entre operadores menores. A engenharia personalizada, as bombas especializadas e a mão de obra qualificada prolongam os ciclos de implantação, estendendo o retorno do investimento para além de 3-4 anos.[3]Verne Global, "Análise de TCO de Resfriamento Líquido," verneglobal.comEmbora as economias de OPEX sejam relevantes, os obstáculos de financiamento persistem, a menos que os patrocinadores do projeto possam garantir cargas de trabalho de longo prazo ou obter apoio de incentivos.

Tarifas de energia elevadas e confiabilidade intermitente da rede elétrica aumentando a volatilidade do OPEX

A eletricidade representa até 70% do OPEX dos data centers, com os sistemas de resfriamento responsáveis por até 40% desse consumo. Regiões com tarifas mais elevadas forçam os operadores a ponderar a localização em relação aos investimentos em redundância. Diretrizes pendentes para padronizar os pontos de ajuste térmico poderiam restringir ainda mais a flexibilidade de resfriamento, levando os operadores maiores a integrar energia renovável e controles inteligentes para mitigar os choques tarifários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Hiperescaladores impulsionam a inovação em resfriamento

As instalações hiperescaladas capturaram 42,18% da participação no mercado de resfriamento de data centers da Índia em 2025 e estão projetadas para registrar um CAGR de 25,78% até 2031. Extensos clusters de treinamento de inteligência artificial e cláusulas rigorosas de localização de dados compelem os hiperescaladores a especificar arquiteturas prontas para líquido, capazes de suportar racks acima de 40 kW. Microsoft, Google e Amazon Web Services estão padronizando o resfriamento direto ao chip para melhorar a eficiência no uso de energia, moldando os roteiros dos fornecedores. O segmento empresarial e edge permanece substancial, mas fragmentado, frequentemente começando com atualizações incrementais de unidades de resfriamento de ar de retorno antes de considerar soluções de imersão. Os provedores de colocalização equilibram cargas de trabalho legadas e de próxima geração, implantando resfriamento híbrido para atender a uma base diversificada de inquilinos. Como resultado, suítes de serviços integrados que abrangem design, implantação e manutenção preditiva estão se tornando um requisito padrão em todas as classes de operadores.

Os volumes de aquisição hiperescalada estão remodelando a dinâmica dos fornecedores. As vendas líquidas de USD 2.036 milhões da Vertiv no primeiro trimestre de 2025 destacam a concentração da demanda entre grandes clientes de nuvem. Os operadores empresariais estão avaliando projetos de densificação para consolidar salas de servidores menores em núcleos de propósito específico que aproveitam resfriadores de maior eficiência. Os players de colocalização, ansiosos para se diferenciar, anunciam pods de resfriamento líquido prontos para rack voltados para inquilinos de GPU, enquanto mantêm salas resfriadas a ar para pilhas de TI convencionais. A resultante pegada de tecnologia mista amplifica o papel do gerenciamento térmico definido por software que orquestra perfis de equipamentos variados dentro de um único site, reforçando a receita do ciclo de vida para fabricantes de equipamentos originais e integradores.

Por Tipo de Nível: Instalações de Nível 4 lideram o crescimento apesar da dominância do Nível 3

Os sites de Nível 3 responderam por 62,85% do tamanho do mercado de resfriamento de data centers da Índia em 2025, favorecidos pelo equilíbrio entre custo e confiabilidade. As construções de Nível 4, embora em menor número, estão se expandindo mais rapidamente, a um CAGR de 26,88%, impulsionadas por setores onde as penalidades por inatividade superam o investimento inicial incremental. Serviços financeiros, saúde e nuvens soberanas priorizam redundância N+1 ou 2N em resfriadores, bombas de distribuição e pilhas de rejeição de calor. A instalação NM1 da Yotta Infrastructure ilustra a resiliência projetada com dois circuitos de resfriamento independentes disponíveis para manutenção em operação. As instalações de Nível 1 e Nível 2 concentram-se na agregação edge e no armazenamento em cache de conteúdo sensível ao preço, onde a redundância parcial é suficiente.

O crescimento na adoção do Nível 4 está incentivando esquemas de redundância de múltiplos fornecedores, aumentando a complexidade de integração e favorecendo fornecedores com plataformas de controle de protocolo aberto. Enquanto isso, os operadores de Nível 3 estão realizando retrofits com unidades adiabáticas e serpentinas de resfriamento gratuito para manter as metas de PUE dentro dos limites regulatórios. As diretrizes de compras governamentais estão cada vez mais referenciando os padrões do Uptime Institute, direcionando indiretamente a adoção de designs de nível superior e, por extensão, investimentos em resfriamento mais robustos. À medida que o imperativo de disponibilidade se intensifica, os contratos de serviço de ciclo de vida que garantem desempenho estão ganhando destaque, especialmente entre as instalações de Nível 4, onde as violações de SLA acarretam penalidades severas.

Por Tecnologia de Resfriamento: Soluções líquidas ganham impulso

As soluções baseadas em ar mantiveram 66,35% da participação na receita em 2025, incluindo resfriadores, unidades de resfriamento de ar de retorno e torres de resfriamento adaptadas para a variação climática da Índia. Os métodos líquidos — imersão, resfriamento direto ao chip e trocadores de calor de porta traseira — estão, no entanto, crescendo a um CAGR de 27,34%, formando a parcela de crescimento mais rápido no mercado de resfriamento de data centers da Índia. A captação de USD 55,5 milhões da Submer Technologies sublinha a convicção dos investidores na tecnologia de imersão para cargas centradas em GPU. A plataforma CoolPhase Flex da Vertiv combina caminhos de ar e líquido, permitindo que os operadores migrem de forma incremental enquanto protegem os ativos legados.

A adoção da tecnologia líquida está intimamente ligada à densidade dos racks. Entre 15-20 kW, os trocadores de calor de porta traseira apresentam um caminho de transição com mínima perturbação no layout do piso. Quando os racks ultrapassam 30 kW, os circuitos de resfriamento direto ao chip superam os sistemas de ar em métricas de energia e espaço. Os tanques de imersão são adotados onde a disponibilidade de espaço útil é limitada e as restrições de água reduzem as torres evaporativas. O debate político em torno do potencial de aquecimento global dos refrigerantes é outro fator que direciona a adoção para circuitos líquidos selados que minimizam os volumes de carga de refrigerante.

Por Componente: Serviços emergem como vetor de crescimento

Os equipamentos continuaram a dominar com 80,55% de participação em 2025, mas os serviços representam o vetor de crescimento mais forte, a um CAGR de 26,12%. Consultoria, instalação e manutenção preditiva são indispensáveis à medida que os operadores enfrentam múltiplas tecnologias de resfriamento em um único campus. A criação pela Johnson Controls de uma Divisão Global de Soluções para Data Centers indica uma mudança estratégica para receita centrada em serviços que complementa a tração de hardware. A implantação pela Nxtra by Airtel de uma plataforma SmartSense orientada por inteligência artificial demonstra a disposição dos operadores em pagar por análises que reduzem o consumo de energia e previnem falhas.

Os pacotes de serviços de ciclo de vida agora incluem planejamento de capacidade, modelagem de dinâmica de fluidos computacional, suporte à conformidade regulatória e treinamento no local, todos faturados sob contratos de longo prazo. Os integradores capazes de entregar pacotes completos — combinando resfriadores, unidades de distribuição de resfriamento, software e suporte em campo — estão se distanciando dos concorrentes que oferecem apenas equipamentos. À medida que o resfriamento líquido se expande, as habilidades de manutenção especializadas comandam margens premium, reforçando a participação dos serviços na carteira do mercado de resfriamento de data centers da Índia.

Análise Geográfica

As restrições de oferta e os prêmios crescentes de imóveis estão direcionando novas construções para Navi Mumbai, onde o zoneamento permite grandes áreas. Apesar desses desafios, Mumbai permanece o ponto de entrada preferido para novos entrantes internacionais de nuvem, sustentando uma demanda desproporcional por módulos de resfriamento de alta densidade. Chennai se destaca como a metrópole de crescimento mais rápido devido à proximidade portuária e às vantagens de custo, com a Equinix investindo USD 65 milhões em um campus de 4.950 gabinetes alimentado inteiramente por energia renovável. Esse pipeline posiciona Chennai como referência para instalações sustentáveis prontas para líquido em climas costeiros úmidos.

Delhi-NCR e Bengaluru formam centros secundários com atividade empresarial e hiperescalada constante, embora moderada por gargalos na distribuição de energia que adicionam risco de prazo às implantações de resfriamento. Os parques governamentais em Noida e Greater Noida estão incentivando construções em terrenos vazios com tarifas de energia subsidiadas, estimulando o interesse em abordagens de resfriamento híbrido que equilibram custo inicial com resiliência energética. Hyderabad registra a expansão mais rápida em escala de MW, crescendo de 44 MW para 128 MW, apoiada por incentivos estaduais e disponibilidade de grandes parcelas que permitem layouts de campus modulares.

Cenário Competitivo

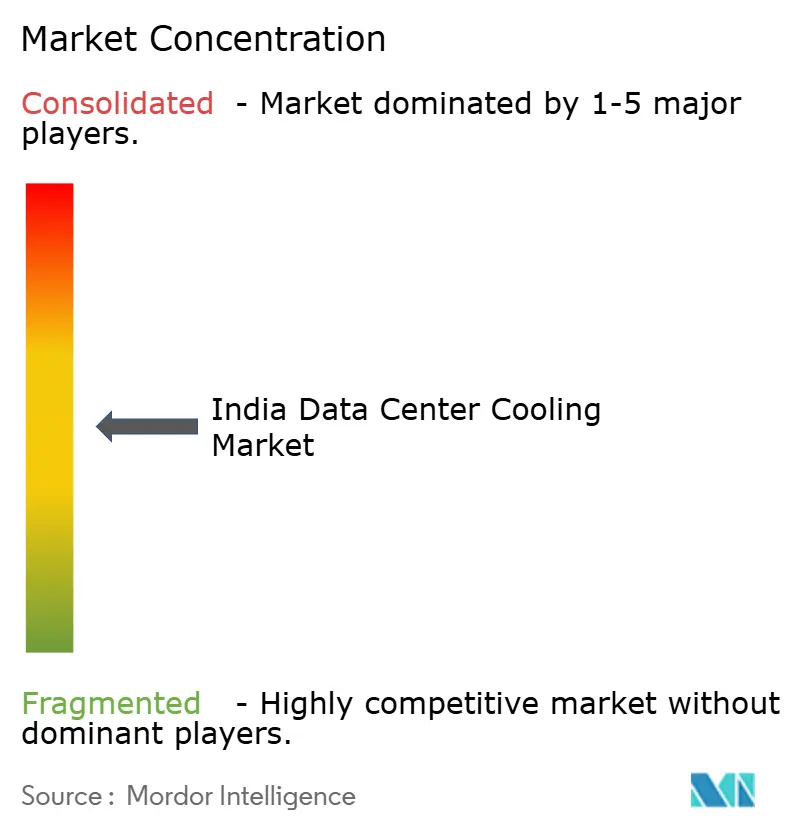

O mercado de resfriamento de data centers da Índia é moderadamente fragmentado, sem nenhum fornecedor detendo uma participação dominante. Os fabricantes de equipamentos originais globais — Vertiv, Schneider Electric e Johnson Controls — oferecem linhas de produtos amplas e cadeias de suprimentos globais estabelecidas, garantindo a maior parte dos contratos hiperescalados. Marcas regionais como Blue Star e Kirloskar Chillers oferecem unidades competitivas em custo, adaptadas às condições climáticas locais, atendendo aos segmentos de colocalização de médio porte e empresarial. Movimentos estratégicos recentes destacam a transição para soluções integradas. A Schneider Electric adquiriu a Motivair para reforçar sua profundidade em resfriamento líquido, enquanto a Vertiv comprou a propriedade intelectual de resfriadores centrífugos da BiXin Energy para atualizar seu portfólio de computação de alto desempenho.

Estratégias de parceria estão emergindo à medida que os fornecedores se alinham com desenvolvedores de energia renovável para oferecer propostas combinadas de resfriamento e energia que atendam às metas de intensidade de carbono. A especialização em serviços é outro tema: a Johnson Controls formou uma unidade Global de Soluções para Data Centers para entregar pacotes de design-construção-operação, incluindo análises preditivas. Entrantes disruptivos como a Submer Technologies focam exclusivamente na tecnologia de imersão, pressionando os incumbentes a acelerar a P&D. Oportunidades de espaço em branco persistem em implantações edge de Nível 2/3, onde integradores de sistemas locais podem se diferenciar por meio de tempos de resposta rápidos e suporte específico para a região.

Líderes do Setor de Resfriamento de Data Centers da Índia

Vertiv Co.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Alfa Laval AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vertiv lançou o MegaMod CoolChip, um data center modular pré-fabricado com resfriamento direto ao chip que reduz pela metade os prazos de implantação.

- Abril de 2025: A Vertiv registrou vendas líquidas de USD 2.036 milhões, alta de 24%, citando demanda crescente por resfriamento de inteligência artificial na Ásia-Pacífico.

- Abril de 2025: A iGenius comissionou um data center soberano de inteligência artificial utilizando infraestrutura da Vertiv e GPUs da NVIDIA.

- Março de 2025: A Blue Star reservou INR 400 crore (USD 48 milhões) para expansão de capacidade visando crescimento de 20% no exercício fiscal de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de arrefecimento de centros de dados na Índia como o gasto anual em equipamentos dedicados, chillers de base aérea e líquida, unidades CRAH/CRAC, contenção, bombas e os serviços relacionados de conceção, instalação e manutenção que mantêm as salas de servidores dentro dos envelopes térmicos recomendados. A valorização é expressa em dólares americanos constantes de 2025 e abrange instalações hyperscale, colocation, empresariais e de edge de Tier 1-4.

Exclusão do âmbito: os sistemas AVAC de escritório ou os chillers genéricos de edifícios que não são implementados para arrefecer cargas de TI ativas estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Hiperescaladores (próprios e arrendados)

- Empresarial e Edge

- Colocalização

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tecnologia de Resfriamento

- Resfriamento Baseado em Ar

- Resfriador e Economizador (Sistemas de Expansão Direta)

- Unidade de Resfriamento de Ar de Retorno

- Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios)

- Outros

- Resfriamento Baseado em Líquido

- Resfriamento por Imersão

- Resfriamento Direto ao Chip

- Trocador de Calor de Porta Traseira

- Resfriamento Baseado em Ar

- Por Componente

- Por Serviço

- Consultoria e Treinamento

- Instalação e Implantação

- Manutenção e Suporte

- Por Equipamento

- Por Serviço

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gestores de instalações em hyperscalers, fornecedores regionais de colocation, engenheiros de OEM e consultores de eficiência energética em Mumbai, Bengaluru, Chennai e Hyderabad. Estas conversas ajudaram-nos a verificar os preços médios unitários, as estruturas dos contratos de serviço e os calendários de adoção para imersão líquida e permutadores de calor de porta traseira que o material secundário apenas sugeria.

Investigação Documental

Começamos por mapear a pegada instalada de centros de dados com material publicado pelo Bureau of Energy Efficiency, pelo Ministry of Electronics & IT e pela Telecom Regulatory Authority of India, cruzando depois as adições de capacidade reportadas pelo Data Centre Council of India e pelos insights do Uptime Institute. Os registos de empresas, os prospetos de IPO e artigos de imprensa de reputação acrescentam valores de capex específicos de projetos e de contratos de serviço, enquanto ferramentas pagas como o D&B Hoovers e o Dow Jones Factiva fornecem indicações financeiras de operadores privados que enriquecem a nossa linha de base. Os analistas da Mordor validam, por fim, os coeficientes técnicos, o PUE típico, a densidade de racks e a carga de arrefecimento por megawatt, utilizando resumos de patentes da Questel e rastreios de expedições da Volza. As fontes listadas são ilustrativas; muitas referências adicionais abertas e por subscrição apoiam a recolha e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de capacidade top-down converte a potência de TI operacional (MW) em procura de arrefecimento utilizando intervalos de PUE validados, que é depois valorizada com ASPs combinados de equipamentos e serviços. Os resultados são testados sob pressão com amostras bottom-up de grandes construções anunciadas durante 2024-2025. Os principais fatores do modelo incluem novas adições de megawatt, densidade média de calor por rack, ciclos de renovação de contratos de serviço, tarifas de eletricidade, metas regulatórias de PUE e penetração de sistemas de arrefecimento líquido. Uma regressão multivariada ancorada nestas variáveis produz as perspetivas para 2025-2030, enquanto a análise de cenários ajusta para mudanças de política e volatilidade dos preços de energia. Quando as contagens de fornecedores são parciais, colmatamos as lacunas com proxies de densidade de sites de edge recolhidos através de inquéritos de campo.

Ciclo de Validação de Dados e Atualização

Aplicamos verificações de variância em relação a dados de importação, concursos públicos e divulgações de auditorias energéticas, seguidas de uma ronda de revisão por pares antes da aprovação final. Os relatórios são atualizados de doze em doze meses, e os analistas desencadeiam revisões intercalares quando grandes negócios hyperscale, mandatos de política ou avanços tecnológicos alteram materialmente a linha de base.

Por que Razão a Linha de Base da Mordor para Arrefecimento de Centros de Dados na Índia Inspira Confiança

Os números de mercado publicados divergem frequentemente porque as empresas escolhem diferentes cestos de equipamentos, fluxos de receita e cadências de atualização. O nosso âmbito disciplinado, a seleção de variáveis e o ritmo de atualização anual minimizam essas lacunas e fornecem aos decisores um ponto de partida fiável.

Os principais fatores de divergência incluem se a receita de serviços é contabilizada, como as classificações de tier são mapeadas e a agressividade das hipóteses de PUE e densidade de racks.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,38 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,04 mil milhões (2024) | Regional Consultancy A | Contabiliza apenas o capex de equipamentos e omite os sites de edge de Tier 1-2 |

| USD 0,61 mil milhões (2024) | Trade Journal B | Baseia-se em excertos de receitas de fornecedores com validação primária limitada |

| USD 2,10 mil milhões (2024) | Industry Association C | Inclui equipamentos mais mão de obra de instalação, mas exclui contratos de serviço recorrentes |

A comparação mostra que a combinação equilibrada da Mordor de receitas de equipamentos e serviços, cobertura completa de tiers de instalações e variáveis atualizadas anualmente proporciona uma linha de base transparente e reproduzível que os clientes podem acompanhar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resfriamento de data centers da Índia?

O mercado é avaliado em USD 2,99 bilhões em 2026 e está projetado para atingir USD 9,28 bilhões até 2031.

Qual tipo de data center gera a maior demanda por resfriamento?

As instalações hiperescaladas respondem por 42,18% dos gastos com resfriamento em 2025 e continuarão a liderar o crescimento a um CAGR de 25,78% até 2031.

Por que o resfriamento líquido está ganhando popularidade na Índia?

As cargas de trabalho de inteligência artificial e computação de alto desempenho elevam as densidades dos racks acima de 15 kW, tornando as soluções líquidas mais eficientes em termos de energia do que os sistemas de ar tradicionais.

Qual metrópole indiana é o centro de data centers de crescimento mais rápido?

Chennai apresenta a trajetória de crescimento de capacidade mais elevada devido aos custos mais baixos, forte apoio político e conectividade estratégica por cabos.

Página atualizada pela última vez em: