Tamanho e Participação do Mercado de Alternativas a Laticínios no Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

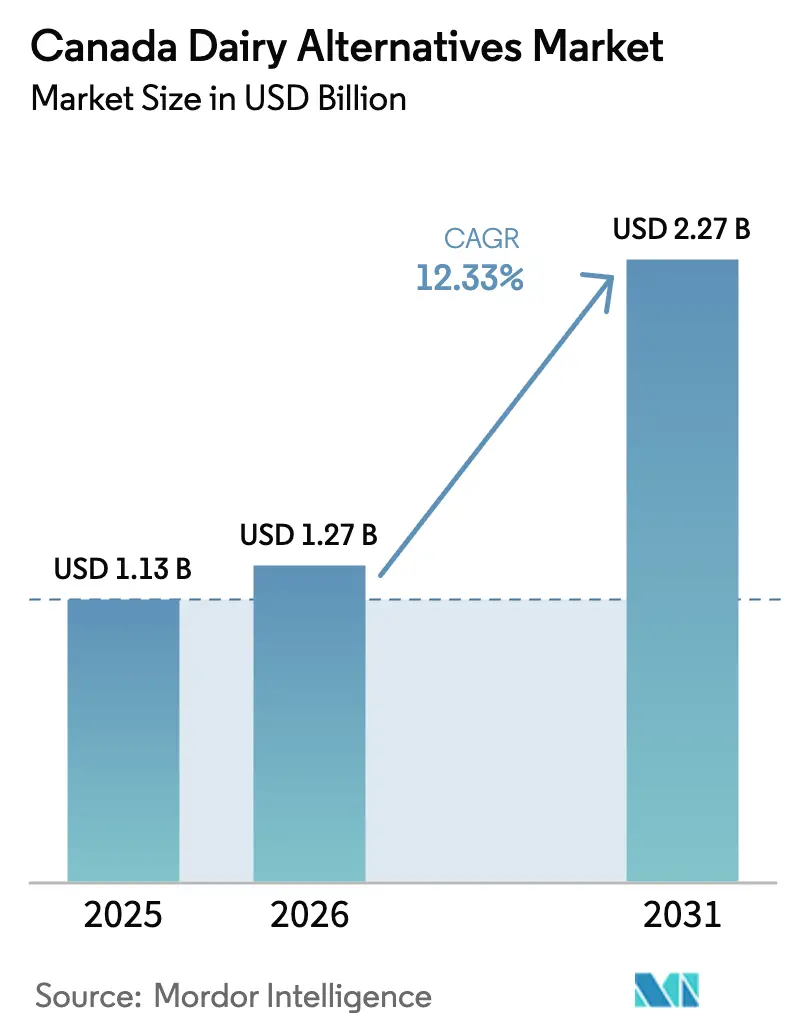

| Tamanho do mercado no ano base (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios no Canadá por Mordor Intelligence

O tamanho do mercado de alternativas a laticínios no Canadá foi avaliado em USD 1,13 bilhão em 2025 e estima-se que cresça de USD 1,27 bilhão em 2026 para atingir USD 2,27 bilhões até 2031, a um CAGR de 12,33% durante o período de previsão (2026-2031). Essa expansão é impulsionada principalmente pela grande população canadense com intolerância à lactose, pela crescente adoção de dietas flexitarianas e pelos rápidos avanços em bebidas à base de aveia e ervilha e em produtos fermentados. A crescente conscientização sobre os benefícios à saúde dos ingredientes de origem vegetal, como menor teor de gordura, menos calorias e melhor digestão, impulsiona ainda mais o crescimento do mercado. Produtos funcionais enriquecidos com proteínas, cálcio e vitamina D estão ganhando tração significativa. Os fabricantes estão utilizando subsídios governamentais de segurança alimentar para ampliar as capacidades de produção local, enquanto os processadores de laticínios estabelecidos estão migrando para linhas de produtos de origem vegetal para manter sua presença nas prateleiras. Embora desafios como a volatilidade dos preços das matérias-primas e as limitações sensoriais em alternativas de queijo e iogurte persistam, os esforços contínuos de pesquisa e desenvolvimento e a premiumização estão expandindo a base de consumidores. Redes de distribuição aprimoradas, juntamente com o crescimento do varejo organizado e do comércio eletrônico, estão garantindo maior disponibilidade de produtos em todo o Canadá. A intensificação da concorrência entre multinacionais, laticínios tradicionais e startups domésticas está acirando a competição de preços, estimulando redesenhos de embalagens e impulsionando a diversificação de canais.

Principais Conclusões do Relatório

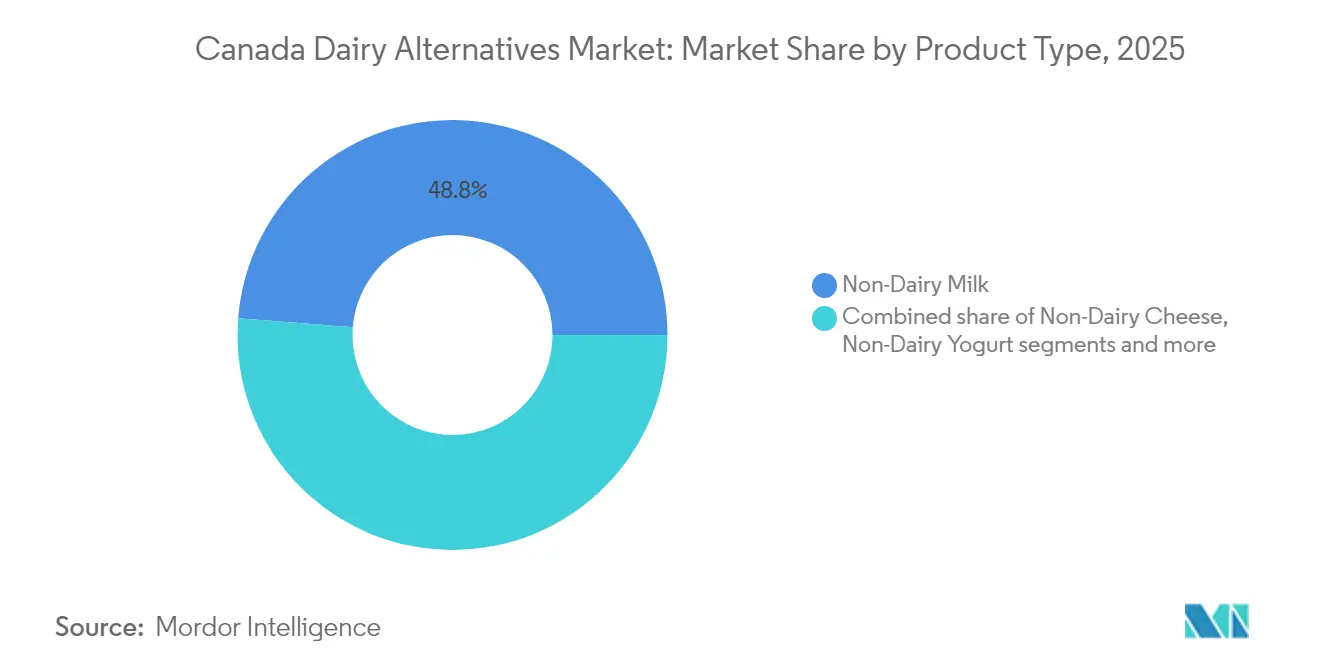

- Por tipo de produto, o leite não lácteo liderou com 48,76% de participação na receita em 2025, enquanto o queijo não lácteo deve expandir a um CAGR de 14,28% até 2031.

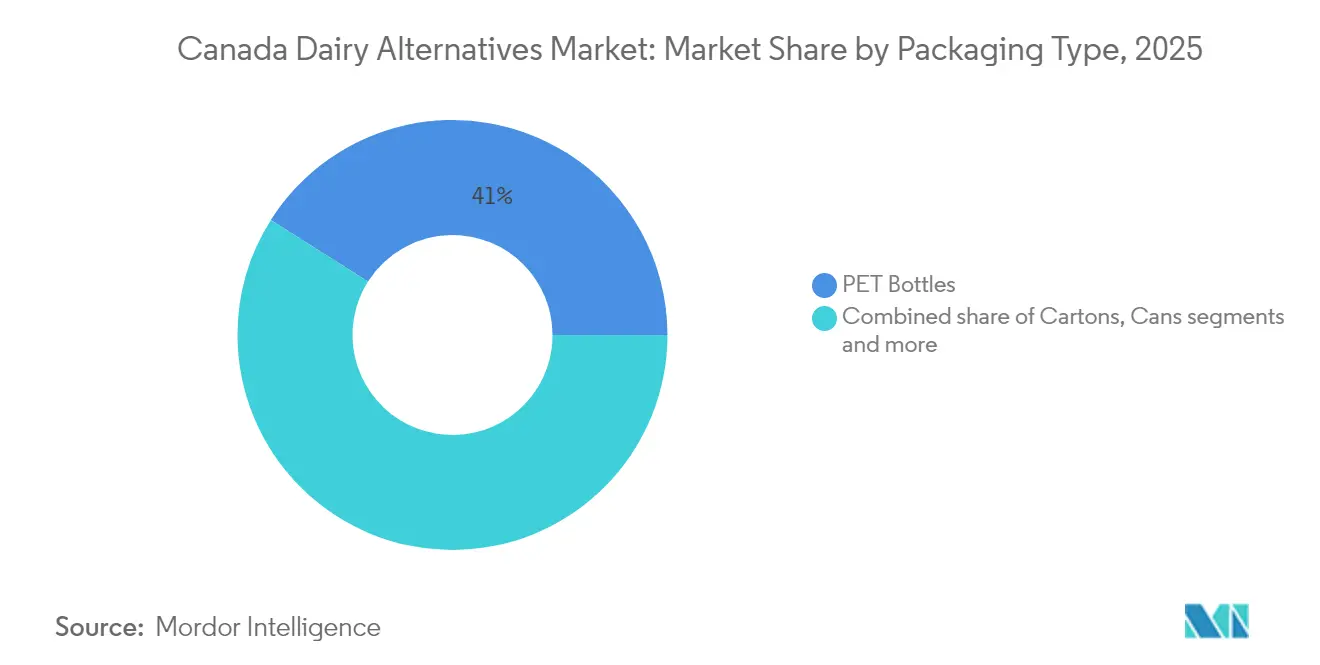

- Por tipo de embalagem, as garrafas PET capturaram 41,02% da participação do mercado de alternativas a laticínios no Canadá em 2025, enquanto as caixas cartonadas devem crescer a um CAGR de 13,05% até 2031.

- Por canal de distribuição, o canal off-trade respondeu por 78,12% da receita de 2025, e o canal on-trade deve registrar o CAGR mais rápido de 13,88% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios no Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose impulsiona demanda estrutural | +2.8% | Nacional, concentrada em centros urbanos | Longo prazo (≥ 4 anos) |

| Estilos de vida cada vez mais saudáveis e flexitarianos | +3.1% | Nacional, mais forte na Colúmbia Britânica e em Ontário | Médio prazo (2-4 anos) |

| Inovações de alto teor proteico à base de aveia e ervilha | +2.4% | Nacional, centros de fabricação em Ontário e Quebec | Médio prazo (2-4 anos) |

| Fortificação de produtos com nutrientes essenciais | +1.9% | Nacional, canais de varejo premium | Curto prazo (≤ 2 anos) |

| Subsídios governamentais de segurança alimentar que viabilizam plantas locais de alternativas a laticínios | +1.7% | Provincial, com foco em Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Crescente preferência do consumidor por produtos naturais e orgânicos | +2.2% | Nacional, concentrada em áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de intolerância à lactose impulsiona demanda estrutural

A intolerância à lactose, um distúrbio digestivo, ocorre quando os indivíduos não conseguem digerir a lactose presente nos produtos lácteos devido à produção insuficiente da enzima lactase. No Canadá, é uma das intolerâncias alimentares mais comuns. Pesquisa publicada no Journal of the Canadian Association of Gastroenterology indica que, até 2025, quase 44% dos canadenses apresentam intolerância à lactose[1]Fonte: Associação Canadense de Gastroenterologia, "Como Testar a Intolerância à Lactose", cdhf.ca. Isso evidencia um mercado significativo para alternativas a laticínios, impulsionado pela necessidade e não pela escolha. Ao contrário dos segmentos baseados em preferências, essa necessidade fisiológica cria uma base de consumidores que permanece estável mesmo durante recessões econômicas. A prevalência de intolerância à lactose varia entre os grupos demográficos, com taxas mais elevadas entre as populações indígenas e imigrantes recentes da Ásia e da África. Essa variação demográfica oferece oportunidades de marketing direcionado para marcas que atendem a esses grupos específicos de consumidores. Além disso, o reconhecimento da intolerância à lactose como condição médica por parte do Ministério da Saúde do Canadá permitiu a cobertura por seguros para produtos especializados em determinadas províncias, reduzindo as barreiras de custo para os consumidores. Como a intolerância à lactose é uma condição vitalícia, espera-se que a demanda por alternativas cresça, especialmente à medida que os padrões de imigração alterem a composição demográfica em direção a populações com taxas mais elevadas de intolerância.

Estilos de vida cada vez mais saudáveis e flexitarianos reformulam os padrões de consumo

No Canadá, o crescente foco na saúde e a adoção de estilos de vida flexitarianos estão transformando significativamente os padrões de consumo. Os canadenses estão progressivamente se voltando para escolhas alimentares que não são apenas nutritivas, mas também de origem vegetal e sustentáveis. No entanto, essa transição é gradual, pois os consumidores avaliam cuidadosamente fatores como custo e conveniência. Essa tendência é particularmente evidente nos centros urbanos de todo o país, onde os hábitos alimentares estão evoluindo. Em vez de aderir a estruturas dietéticas rígidas, os consumidores estão adotando uma abordagem mais flexível, incorporando de forma integrada tanto produtos lácteos quanto produtos de origem vegetal em suas dietas. Essas escolhas são frequentemente guiadas por ocasiões específicas, objetivos pessoais de saúde e considerações ambientais. Os consumidores millennials e da Geração Z estão liderando essa mudança, encarando as alternativas de origem vegetal como produtos premium de bem-estar, e não como substitutos dietéticos restritivos. Esse grupo demográfico desempenha um papel fundamental no impulsionamento do mercado, respondendo por 70% dos testes de categoria e compras repetidas. A adoção de uma abordagem flexitariana por parte deles reduz as barreiras de entrada para produtos de origem vegetal, pois elimina a necessidade de uma reformulação dietética completa. Essa transição gradual promove um crescimento sustentado do mercado e apoia a expansão de longo prazo do setor.

Inovações de alto teor proteico à base de aveia e ervilha desbloqueiam novas aplicações

O enriquecimento proteico emergiu como um fator fundamental na diferenciação das alternativas lácteas de origem vegetal. Um exemplo notável é o Silk Protein da Danone, que oferece um impressionante teor proteico oito vezes superior ao do Silk Almondmilk tradicional, estabelecendo um novo referencial na categoria. Da mesma forma, a Burcon NutraScience revolucionou o setor com suas tecnologias proprietárias de extração de proteína de ervilha. Essas inovações permitem que os fabricantes canadenses alcancem perfis proteicos comparáveis aos dos produtos lácteos, ao mesmo tempo em que aderem a formulações de rótulo limpo, cada vez mais exigidas pelos consumidores preocupados com a saúde. A abundante produção de ervilhas no Canadá apoia ainda mais esse crescimento, garantindo um fornecimento confiável de matérias-primas para os fabricantes. Em 2024, a produção de ervilhas no Canadá atingiu 3,0 milhões de toneladas, refletindo um aumento significativo de 14,9% em comparação com 2023, de acordo com dados da Comissão Canadense de Grãos[2]Fonte: Comissão Canadense de Grãos, "Qualidade das ervilhas canadenses ocidentais 2024", grainscanada.gc.ca. O avanço revolucionário reside nas técnicas de processamento enzimático, que eliminam eficazmente os sabores indesejados, particularmente as notas de feijão que historicamente limitaram a adoção da proteína de ervilha em bebidas. Esse progresso tecnológico foi exemplificado pelo investimento da SunOpta em processos proprietários de extração enzimática de aveia, demonstrando como a inovação pode aprimorar tanto o desempenho funcional quanto a eficiência de custos. Esses desenvolvimentos posicionam os fabricantes canadenses como líderes globais em tecnologia de proteínas de origem vegetal, permitindo-lhes capitalizar oportunidades de exportação enquanto impulsionam o crescimento além do mercado doméstico.

A fortificação com nutrientes essenciais aborda lacunas nutricionais

A fortificação de nutrientes avançou significativamente, transitando da simples suplementação de cálcio e vitamina D para o desenvolvimento de perfis complexos de micronutrientes que igualam ou superam a densidade nutricional dos produtos lácteos. A formulação do Silk Kids exemplifica esse progresso ao combinar proteínas de aveia e ervilha com DHA ômega-3, colina e prebióticos, abordando efetivamente as preocupações dos pais quanto à adequação da dieta das crianças. As atualizações do Regulamento de Alimentos e Medicamentos do Ministério da Saúde do Canadá, com entrada em vigor prevista para 31 de dezembro de 2025, introduzirão requisitos aprimorados de rotulagem nutricional. Essas mudanças visam melhorar a transparência nas comparações nutricionais, favorecendo assim os produtos fortificados e oferecendo aos consumidores informações mais claras. Essa atualização regulatória oferece uma vantagem estratégica às marcas que priorizam programas abrangentes de fortificação. Além disso, os avanços nas tecnologias de fermentação de precisão agora permitem a produção de compostos bioativos, como lactoferrina e imunoglobulinas, idênticos aos encontrados nos laticínios, mas criados sem o envolvimento de animais. Essa inovação tecnológica, combinada com esforços robustos de fortificação, posiciona os produtos de origem vegetal como alternativas nutricionalmente superiores, em vez de meros substitutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços premium versus laticínios subsidiados | -2.1% | Nacional, mais agudo em áreas rurais | Médio prazo (2-4 anos) |

| Lacuna de sabor/textura em análogos de queijo e iogurte | -1.8% | Nacional, afetando todos os grupos demográficos | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços das matérias-primas (amêndoa, aveia) | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Maior escrutínio de segurança alimentar após recall por Listeria | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium versus laticínios subsidiados restringem a penetração no mercado de massa

Embora as diferenças de preços tenham diminuído, os desafios de paridade de preços permanecem significativos. No Canadá, o sistema de gestão da oferta impõe pisos de preços artificiais para o leite convencional, garantindo preços mais elevados para esses produtos. Por outro lado, as alternativas de origem vegetal estão sujeitas a pressões totais de precificação de mercado, criando uma desvantagem estrutural que é ainda mais reforçada pelas políticas governamentais vigentes. Essa disparidade é ainda mais evidente nos mercados rurais, onde os laticínios convencionais se beneficiam de menores custos de distribuição e maior fidelidade do consumidor, ampliando a diferença de preços. Além disso, os produtos de marca própria no segmento de alternativas de origem vegetal têm penetração de mercado limitada em comparação com os laticínios convencionais, reduzindo a pressão competitiva sobre os produtos de marca nessa categoria. Somando-se a esses desafios, os custos das matérias-primas para os principais insumos de origem vegetal, como amêndoas, aveia e outros ingredientes, são altamente voláteis. Essa imprevisibilidade de custos complica os esforços dos fabricantes para planejar a paridade de preços a longo prazo, dificultando a adoção de estratégias de precificação consistentes no mercado.

As lacunas de sabor e textura em análogos de queijo e iogurte limitam a expansão da categoria

Os produtos de queijo e iogurte de origem vegetal continuam a enfrentar desafios significativos para superar os déficits de desempenho sensorial, que permanecem como um grande obstáculo para impulsionar as compras repetidas. O sabor e a textura são as principais barreiras que impedem uma adoção mais ampla pelos consumidores, especialmente quando comparados ao sucesso das alternativas de leite de origem vegetal. Reproduzir as propriedades funcionais dos laticínios, como as características de derretimento do queijo e a cremosidade do iogurte, requer o uso de sistemas de ingredientes altamente avançados. Esses sistemas, embora eficazes, aumentam substancialmente os custos de formulação, dificultando a obtenção de apelo sensorial e acessibilidade ao mesmo tempo. As tecnologias de fermentação, que têm o potencial de fornecer sabores autênticos de laticínios sem o uso de ingredientes de origem animal, ainda estão nos estágios iniciais de comercialização. Como resultado, as soluções imediatas para abordar as lacunas de sabor e aroma permanecem limitadas. Décadas de consumo de laticínios moldaram as expectativas dos consumidores, estabelecendo altos referenciais sensoriais que as alternativas de origem vegetal frequentemente têm dificuldade em atender de forma consistente em diversas aplicações e métodos de preparo. Além disso, o surto de Listeria de 2024 intensificou a necessidade de medidas rigorosas de controle de qualidade, complicando ainda mais os processos de fabricação e aumentando os custos de produção. Esse maior escrutínio também tornou os consumidores mais sensíveis a quaisquer desvios de qualidade percebidos, adicionando mais uma camada de complexidade para os fabricantes neste mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Não Lácteo Domina Apesar da Aceleração do Queijo

O leite não lácteo detém uma participação de mercado líder de 48,76% em 2025, reforçando sua posição como o principal produto para os consumidores em transição para alternativas de origem vegetal. À medida que o segmento amadurece, os fabricantes estão se concentrando em estratégias avançadas de diferenciação, incluindo fortificação proteica, inovações de sabor e benefícios funcionais adaptados a diversas aplicações, como café e nutrição infantil. O queijo não lácteo é o segmento de crescimento mais rápido, com um forte CAGR de 14,28% projetado até 2031. Esse crescimento é impulsionado por melhorias tecnológicas nas propriedades de derretimento e nos perfis de sabor, abordando limitações de desempenho anteriores. Além disso, a aprovação pela Agência de Saúde do Canadá das proteínas do leite cultivadas em laboratório da Remilk marca um marco significativo que poderia transformar a funcionalidade dos análogos de queijo.

As sobremesas e o iogurte não lácteos enfrentam desafios de formulação mais complexos, mas se beneficiam do posicionamento premium e da crescente demanda por produtos voltados à saúde. A categoria "Outros", que inclui cremes, alternativas à manteiga e produtos especiais, apresenta oportunidades substanciais de inovação à medida que os fabricantes expandem suas ofertas além das tradicionais. O leite de aveia tornou-se a escolha preferida para aplicações de barista devido às suas superiores capacidades de espumação, com a Mintel reportando um aumento quádruplo nas compras canadenses. O leite de amêndoa permanece popular para consumo direto, enquanto o leite de coco atende a usos culinários especializados, demonstrando como diferentes bases vegetais são otimizadas para necessidades e aplicações específicas dos consumidores.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Caixas Cartonadas

As caixas cartonadas estão prontas para liderar o mercado de embalagens, alcançando um forte CAGR de 13,05% até 2031. Esse crescimento é impulsionado principalmente pela crescente demanda dos consumidores por soluções sustentáveis e pelos avanços nas tecnologias de embalagens de origem vegetal. Em 2024, uma pesquisa do Ministério da Agricultura e Agroalimentação do Canadá destacou que 80% dos canadenses priorizam um estilo de vida sustentável, refletindo as preocupações ambientais do país. A Tetra Pak está na vanguarda, integrando conteúdo significativo de papelão em suas mais recentes soluções de embalagem. A adoção de caixas cartonadas não apenas facilita o armazenamento em temperatura ambiente para produtos estáveis em prateleira, mas também reduz a dependência de cadeias de frio. Essa transição aprimora as capacidades de distribuição, ampliando o alcance a varejistas menores e mercados rurais.

Em 2025, as garrafas PET detêm uma participação de mercado dominante de 41,02%. Seu apelo reside no posicionamento premium e na atratividade visual, especialmente para produtos refrigerados, onde a transparência enfatiza qualidade e frescor. As latas atendem a mercados de nicho, principalmente em serviços de alimentação e varejo especializado, enquanto outros formatos, como sachês e recipientes de vidro, atendem às necessidades dos consumidores que priorizam conveniência ou sustentabilidade. Essa mudança nas tendências de embalagem reflete a crescente conscientização ambiental entre os canadenses, com a reciclabilidade tornando-se um fator crítico nas decisões de compra. O foco da Tetra Laval em produtos de origem vegetal, representando 8,2% de suas vendas líquidas, destaca como a inovação em embalagens impulsiona o crescimento da categoria ao abordar preocupações de sustentabilidade alinhadas ao posicionamento de produtos de origem vegetal.

Por Canal de Distribuição: A Aceleração do Canal On-Trade Sinaliza Adoção Generalizada

Os canais off-trade detêm uma participação de mercado dominante de 78,12% em 2025, destacando um caminho de crescimento focado no varejo e uma forte inclinação dos consumidores para o consumo doméstico. Esses canais proporcionam comparações mais fáceis de produtos, análise de rótulos e acesso a uma ampla variedade de marcas e tipos de produtos, incluindo leite de amêndoa, aveia, soja e diversos iogurtes, queijos e sobremesas não lácteos. No entanto, os canais on-trade estão experimentando um crescimento mais rápido, com um notável CAGR de 13,88% projetado até 2031, refletindo a adoção generalizada pelos serviços de alimentação e a progressão da categoria em direção à maturidade. A colaboração estratégica da SunOpta para expandir o Dream Oatmilk para 6.700 locais adicionais por meio de uma parceria com uma importante rede de cafeterias exemplifica como a adoção pelos serviços de alimentação promove testes pelos consumidores e aprimora o reconhecimento da marca.

Supermercados e hipermercados permanecem os principais players nos canais off-trade. Enquanto isso, o varejo online está se expandindo rapidamente, impulsionado por modelos de assinatura e pelo crescimento de marcas diretas ao consumidor. As lojas de conveniência estão emergindo como uma oportunidade-chave, beneficiando-se da tendência de consumo rápido que apoia bebidas de origem vegetal portáteis. Essa evolução dos canais reflete a mudança nos hábitos de compra dos consumidores, acelerada pela adoção digital e pelo foco na conveniência. Além disso, as estratégias de adoção institucional do Compass Group ilustram como os principais operadores de serviços de alimentação estão impulsionando a validação da categoria e ampliando a adoção além das preferências individuais dos consumidores. O crescimento do canal on-trade é ainda apoiado por programas de treinamento de baristas e melhorias nos equipamentos, garantindo qualidade consistente do produto em ambientes de preparo profissional.

Análise Geográfica

O mercado de alternativas a laticínios do Canadá está experimentando um crescimento significativo, com diferenças regionais influenciadas por dados demográficos, urbanização e preferências alimentares locais. A Colúmbia Britânica e Ontário estão liderando o mercado, impulsionadas por uma maior concentração de consumidores preocupados com a saúde, populações étnicas diversas com diferentes tolerâncias à lactose e uma infraestrutura de varejo bem desenvolvida para produtos naturais. Quebec se destaca com sua forte preferência por marcas locais, como evidenciado pelos 30 anos de história da Natura em bebidas de soja e sua recente introdução de produtos de aveia certificados pela Celiac Canada. As tradições culinárias distintas e o ambiente regulatório da província criam oportunidades para marcas que atendem aos gostos locais e às redes de distribuição.

Nas províncias das Pradarias, o consumo tradicional de laticínios permanece dominante, mas as mudanças demográficas e a urbanização estão impulsionando o aumento da adoção de alternativas a laticínios. A proximidade da região com a produção de aveia oferece uma vantagem na cadeia de suprimentos para produtos à base de aveia e potencial para investimentos em processamento local. O Canadá Atlântico, embora mais lento na adoção, mostra potencial de crescimento à medida que as redes de distribuição melhoram e a disponibilidade de produtos aumenta em mercados menores. O investimento de CAD 150 milhões do Ministério da Agricultura e Agroalimentação do Canadá em proteínas alternativas visa aprimorar a infraestrutura nacional enquanto aborda as prioridades de implementação regional.

A capacidade de fabricação está desempenhando um papel crescente na formação da dinâmica do mercado. A conversão da instalação de Sudbury da Lactalis Canada para a produção de origem vegetal está proporcionando ao Norte de Ontário uma vantagem de fornecimento. Da mesma forma, as operações da SunOpta em Ontário estão fortalecendo a produção doméstica, reduzindo a dependência de importações e apoiando iniciativas de abastecimento local. Os varejistas também estão enfatizando produtos fabricados no Canadá. O aplicativo PC Optimum da Loblaw destaca as alternativas a laticínios canadenses, enquanto a Sobeys está aumentando seu foco em produtos domésticos. Essas iniciativas aumentam a competitividade das alternativas a laticínios produzidas no Canadá, especialmente à medida que o aumento dos custos de transporte e as preocupações com sustentabilidade tornam a produção local e as cadeias de suprimentos mais curtas mais atraentes.

Cenário Competitivo

O mercado canadense de alternativas a laticínios é moderadamente fragmentado, com corporações multinacionais, empresas de laticínios estabelecidas e marcas especializadas de origem vegetal competindo em várias dimensões estratégicas. A concentração do mercado aumentou devido a investimentos significativos em capacidade e conversões de instalações. Processadores de laticínios estabelecidos, como a Lactalis Canada, estão aproveitando suas redes de distribuição e expertise em fabricação para penetrar nos segmentos de origem vegetal por meio de instalações dedicadas e lançamentos de novas marcas. As empresas estão se concentrando em processos de extração proprietários, enriquecimento proteico e otimização sensorial. Por exemplo, a SunOpta está investindo no processamento enzimático de aveia para melhorar a funcionalidade e a eficiência de custos.

A integração vertical está se tornando uma estratégia fundamental, pois os fabricantes gerenciam cada vez mais as cadeias de suprimentos de ingredientes para garantir qualidade consistente e controlar custos. O mercado canadense de alternativas a laticínios é marcado por inovações contínuas de produtos e expansões estratégicas pelos principais players. As principais empresas do mercado incluem Danone SA, Earth's Own Food Co., SunOpta Inc., Blue Diamond Growers e Groupe Lactalis. Essas empresas estão desenvolvendo novas formulações de origem vegetal, particularmente em alternativas de leite como aveia, amêndoa e soja, enquanto também expandem para queijo, iogurte e sorvete sem laticínios. Elas estão demonstrando agilidade operacional ao investir em instalações de produção modernas e adotar práticas de fabricação sustentáveis. As iniciativas estratégicas incluem a formação de parcerias com varejistas e operadores de serviços de alimentação para fortalecer as redes de distribuição. Os líderes de mercado estão aumentando as capacidades de produção ao estabelecer novas instalações e atualizar as plantas existentes com tecnologia avançada. As empresas também estão se concentrando em certificações de qualidade, ingredientes orgânicos e verificação não-OGM para atender às demandas evolutivas dos consumidores e aos padrões regulatórios.

Existem oportunidades em aplicações especializadas, como nutrição infantil, nutrição esportiva e ingredientes culinários, onde capacidades avançadas de formulação são essenciais. Disruptores emergentes estão utilizando tecnologias de fermentação de precisão e agricultura celular para produzir compostos lácteos sem o envolvimento de animais. Por exemplo, a Remilk recebeu aprovação da Agência de Saúde do Canadá para suas proteínas do leite cultivadas em laboratório. Muitas empresas alimentícias estabelecidas estão entrando no mercado adquirindo ou investindo em especialistas de origem vegetal, em vez de desenvolver capacidades internamente. A Agência Canadense de Inspeção de Alimentos aumentou os requisitos de controle de qualidade após o surto de Listeria de 2024, criando desafios para players menores enquanto beneficia empresas com sistemas robustos de segurança alimentar e capacidades de conformidade regulatória.

Líderes do Setor de Alternativas a Laticínios no Canadá

Blue Diamond Growers

Danone SA

Groupe Lactalis

Earth's Own Food Co.

SunOpta Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Danone North America fortaleceu seu portfólio de origem vegetal ao adquirir a Lifeway Foods, trazendo expertise em kefir probiótico e laticínios fermentados. Essa aquisição aprimora as capacidades tecnológicas da Danone para o desenvolvimento de produtos fermentados de origem vegetal e reforça sua posição no crescente segmento de alternativas a laticínios funcionais.

- Outubro de 2024: A SunOpta introduziu seu Dream Oatmilk Barista em 6.700 locais adicionais, após uma parceria com uma proeminente rede de cafeterias norte-americana. Essa iniciativa expandiu a rede de distribuição da SunOpta, aprimorou o reconhecimento da marca e reforçou sua presença no setor institucional de serviços de alimentação por meio de uma formulação especializada desenvolvida para aplicações profissionais de café.

- Maio de 2024: A Lactalis Canada lançou a marca 'Enjoy!', uma marca de origem vegetal desenvolvida para os canadenses. A linha inclui seis SKUs: Aveia Sem Açúcar, Aveia Sem Açúcar com Baunilha, Amêndoa Sem Açúcar, Amêndoa Sem Açúcar com Baunilha, Avelã Sem Açúcar e Avelã e Aveia Sem Açúcar.

- Janeiro de 2024: A Oatly lançou o Leite de Aveia Sem Açúcar e o Super Basic Oatmilk na América do Norte, marcando a primeira inovação significativa em bebidas da empresa em meio decênio. Voltados para consumidores preocupados com a saúde que preferem formulações com ingredientes mínimos, esses produtos posicionam a Oatly para atrair consumidores tradicionais de laticínios a fazer a transição para alternativas de leite de aveia.

Escopo do Relatório do Mercado de Alternativas a Laticínios no Canadá

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Canal Off-Trade, Canal On-Trade são cobertos como segmentos por Canal de Distribuição.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas Cartonadas |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Atacado, Postos de Combustível, etc.) |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas Cartonadas | ||

| Outros | ||

| Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes de Atacado, Postos de Combustível, etc.) | ||

Definição de mercado

- Alternativas a Laticínios - Alternativas a laticínios são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra-alta temperatura envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea / Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| Canal On-Trade | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Canal Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura