Tamanho e Participação do Mercado de Bolos, Pastéis e Tortas Doces

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

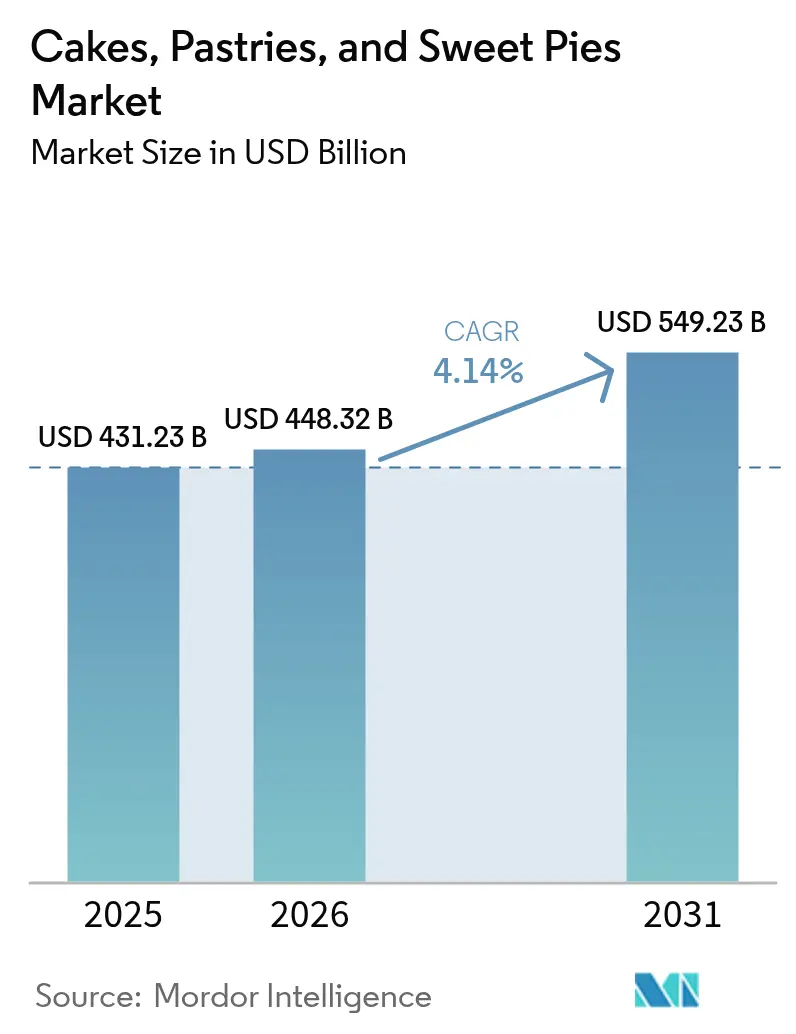

| Tamanho do Mercado (2026) | 448.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 549.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolos, Pastéis e Tortas Doces por Mordor Intelligence

Espera-se que o tamanho do mercado de bolos, pastéis e tortas doces cresça de USD 431,23 bilhões em 2025 para USD 448,32 bilhões em 2026 e está previsto para atingir USD 549,23 bilhões até 2031 a um CAGR de 4,14% no período 2026-2031. As rendas disponíveis estão aumentando, o consumo fora do lar está retomando força e os consumidores estão demonstrando maior interesse em experimentar novos sabores, o que está ampliando a base de consumidores. Ao mesmo tempo, produtos com porções controladas e reformulações com rótulo limpo estão respondendo às preocupações relacionadas à saúde. Os operadores de serviços de alimentação estão aprimorando os cardápios de sobremesas para aumentar os valores médios das transações. As estratégias omnicanal estão possibilitando experiências fluidas desde a descoberta até a compra, o que ajuda a manter um forte engajamento dentro da categoria. O segmento premium está crescendo mais rapidamente do que o mercado de massa, pois os consumidores consideram os doces assados como indulgências acessíveis. Os investimentos em tecnologia, como automação e logística de cadeia de frio, estão ajudando tanto as empresas globais quanto os players regionais a escalar suas operações de forma eficiente. Além disso, os produtos premium estão registrando taxas de crescimento mais elevadas em termos percentuais em comparação com as ofertas do mercado de massa.

Principais Conclusões do Relatório

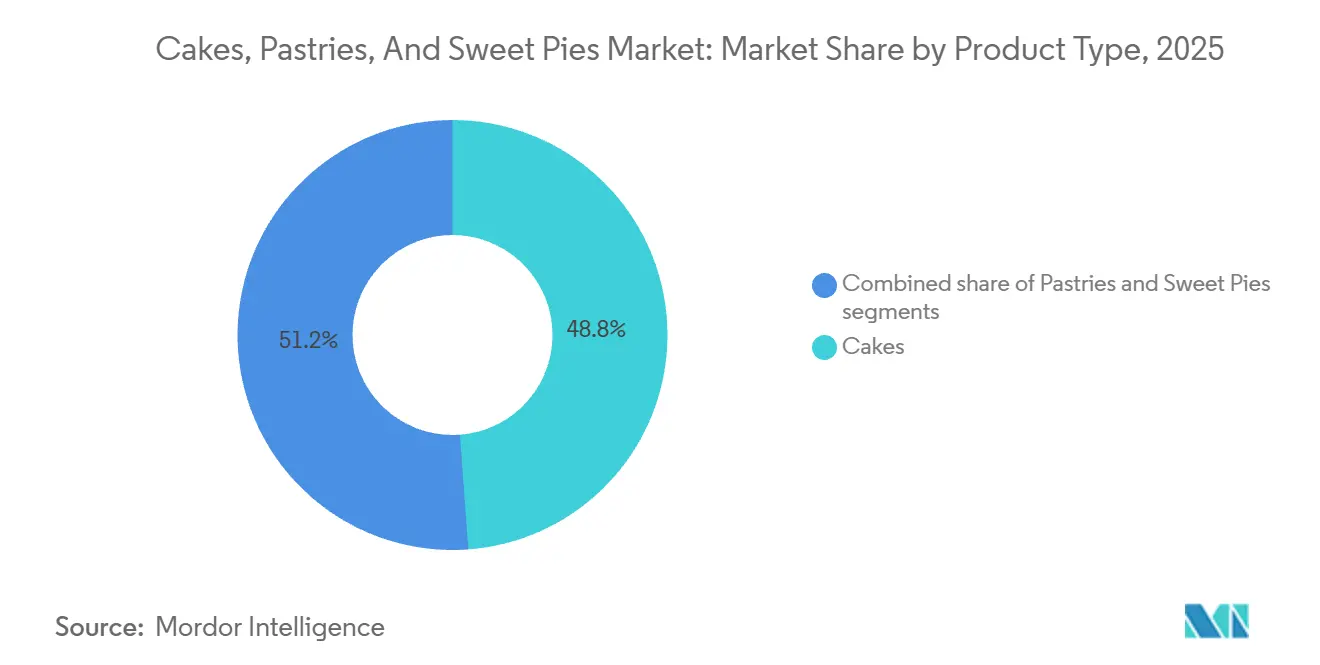

- Por tipo de produto, os bolos lideraram com 48,82% da participação do mercado de bolos, pastéis e tortas doces em 2025, enquanto as tortas doces têm previsão de expansão a um CAGR de 4,99% até 2031.

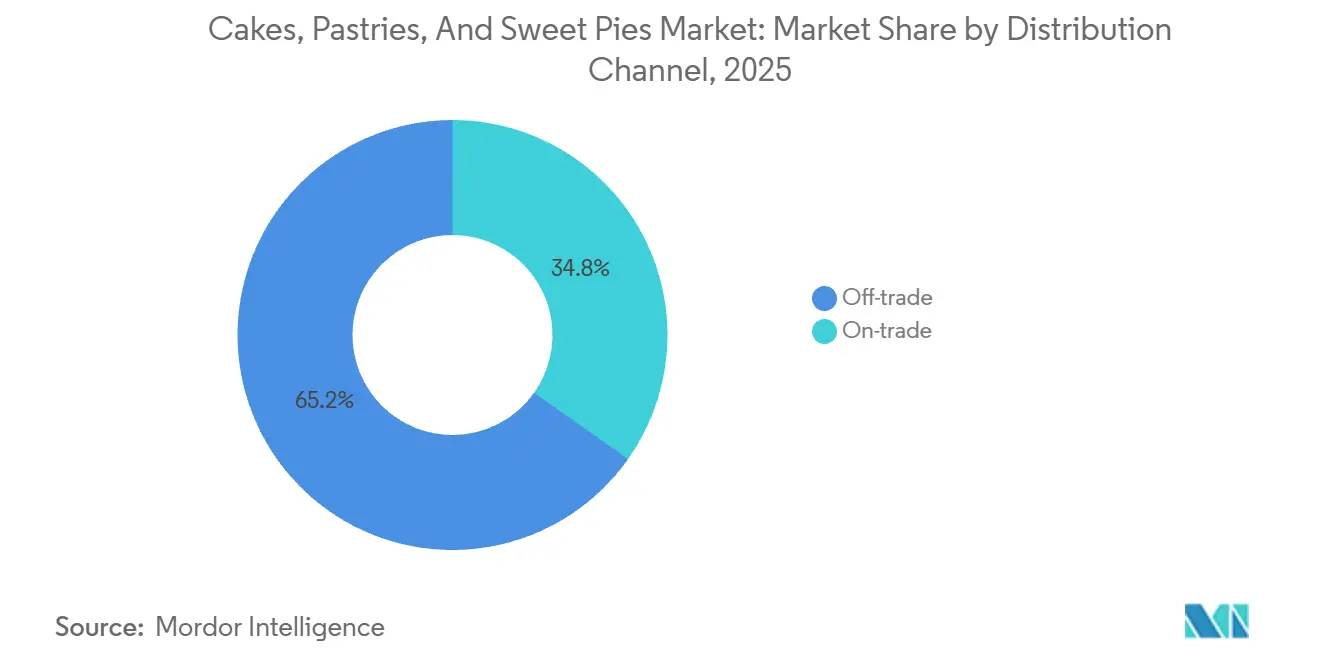

- Por canal de distribuição, os pontos de venda off-trade responderam por 65,21% do tamanho do mercado de bolos, pastéis e tortas doces em 2025, enquanto as vendas on-trade avançam a um CAGR de 6,58% até 2031.

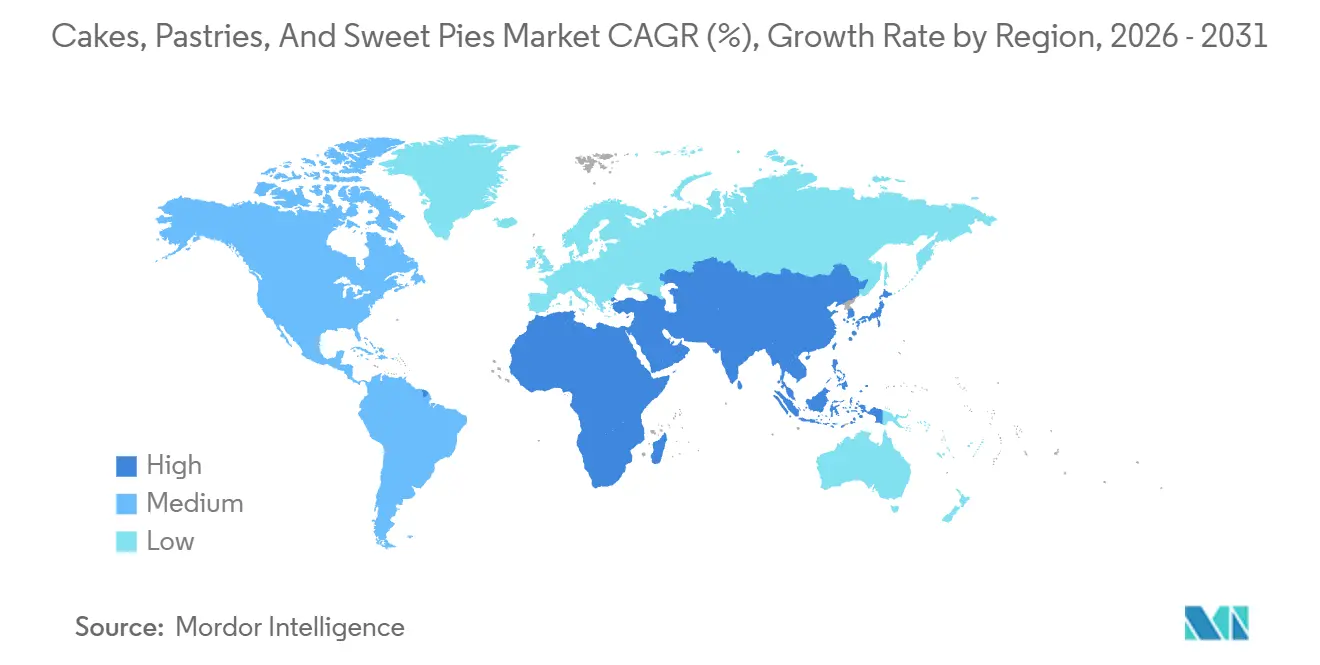

- Por geografia, a Europa deteve 32,13% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 6,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bolos, Pastéis e Tortas Doces

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos em ofertas sem glúten atrai consumidores com restrições alimentares | +0.6% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| A crescente demanda por produtos prontos para consumo se alinha ao estilo de vida acelerado das populações urbanas | +0.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| A mudança nos hábitos de consumo de lanches aumenta a preferência por pastéis e tortas portáteis | +0.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A demanda por sabores exóticos únicos impulsiona a expansão do mercado | +0.4% | Ásia-Pacífico, América do Norte e mercados europeus selecionados | Médio prazo (2-4 anos) |

| O crescimento das redes de panificação melhora a disponibilidade de produtos nos pontos de venda | +0.7% | Global, com rápida expansão na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Lançamentos de produtos sazonais incentivam compras festivas e por tempo limitado | +0.3% | Global, com picos regionais vinculados a festividades locais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produtos em ofertas sem glúten atrai consumidores com restrições alimentares

Os produtos de panificação sem glúten e adequados para alérgicos estão migrando de mercados de nicho para as prateleiras do varejo convencional, impulsionados pelo aumento dos diagnósticos de doença celíaca e pela crescente conscientização sobre a sensibilidade ao glúten não celíaca. Em 2024, a Waitrose expandiu sua linha de panificação sem ingredientes alergênicos, introduzindo croissants e pastéis dinamarqueses sem glúten que imitam a textura laminada dos produtos à base de trigo utilizando misturas de hidrocoloides e amidos modificados. As formulações veganas também estão avançando, com marcas como OGGS utilizando aquafaba (o líquido do cozimento de grão-de-bico) como substituto do ovo para obter estrutura de miolo e retenção de umidade semelhantes em bolos. A combinação de alegações sem glúten e à base de plantas é particularmente significativa na América do Norte e na Europa, onde estruturas regulatórias como o padrão de rotulagem sem glúten da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e as regras de divulgação de alérgenos da Autoridade Europeia para a Segurança dos Alimentos aumentam a confiança do consumidor. Os fabricantes estão investindo cada vez mais em linhas de produção dedicadas para evitar a contaminação cruzada, uma iniciativa onerosa que reflete seu compromisso de longo prazo com este mercado. O preço premium dos produtos sem glúten, frequentemente precificados a um percentual mais elevado em comparação com as alternativas convencionais, sustenta o crescimento das margens, mesmo que sua penetração de mercado permaneça relativamente modesta em comparação com o mercado geral de panificação.

A crescente demanda por produtos prontos para consumo se alinha ao estilo de vida acelerado das populações urbanas

A urbanização e o aumento dos domicílios com dupla renda estão reduzindo o tempo de preparo das refeições, aumentando a demanda por produtos de panificação prontos para consumo que não requerem refrigeração ou reaquecimento. A General Mills introduziu croissants do freezer ao forno, atendendo a consumidores sem tempo que buscam qualidade de panificação fresca sem a necessidade de fermentação e preparo do zero. Nos mercados da Ásia-Pacífico, há uma preferência crescente por pastéis embalados individualmente e fatias de bolo em porção única disponíveis em lojas de conveniência e terminais de transporte. A adoção de plataformas de pedidos digitais e entrega rápida simplificou ainda mais o processo desde o impulso até o consumo. Provedores como Deliveroo e Uber Eats relataram crescimento significativo nos pedidos da categoria de panificação. Inovações em embalagens, incluindo embalagens com atmosfera modificada e formatos reseláveis, estão prolongando a vida útil sem o uso de conservantes, atendendo tanto às demandas de conveniência quanto às de rótulo limpo. A mudança para produtos prontos para consumo também está influenciando o layout do varejo, com supermercados alocando mais espaço para expositores de panificação ambiente que complementam os tradicionais balcões de panificação dentro das lojas. Além disso, a integração de plataformas digitais encurtou o caminho da compra ao consumo, com provedores relatando um aumento percentual nos pedidos de panificação. As embalagens com atmosfera modificada e os formatos reseláveis estão atendendo às expectativas dos consumidores por conveniência e produtos com rótulo limpo, ao mesmo tempo em que prolongam a vida útil dos produtos.

A mudança nos hábitos de consumo de lanches aumenta a preferência por pastéis e tortas portáteis

A mudança nos padrões alimentares tradicionais elevou o consumo de lanches a um modo primário de alimentação, posicionando pastéis e tortas doces como indulgências aceitáveis no café da manhã, no meio da manhã e no período da tarde. Os croissants e pastéis dinamarqueses, antes associados a cafés da manhã em mesas postas, agora são adaptados para portabilidade por meio de inovações como redução do esfarelamento, laminação reforçada e embalagens para consumo com uma mão. A Bridor, especialista francesa em massa congelada, realizou pesquisa com consumidores no Reino Unido em 2024, revelando que a maioria dos entrevistados consumia pastéis fora de casa. Essa percepção levou a empresa a desenvolver formatos adaptados para o consumo em movimento. As tortas de frutas também estão se beneficiando da redução das porções, com variantes mini e de mão ganhando participação de mercado em relação às opções de tamanho completo que requerem utensílios e pratos. A tendência de lanches é particularmente proeminente entre os consumidores mais jovens, que priorizam a variedade de sabores e apresentações visualmente atraentes em detrimento das ofertas tradicionais de panificação. Em resposta, os fabricantes estão introduzindo sabores de edição limitada e colaborando com marcas de bebidas para criar oportunidades de combinação que aprimoram a experiência de consumo de lanches e incentivam a experimentação de produtos.

A demanda por sabores exóticos únicos impulsiona a expansão do mercado

A globalização das preferências culinárias está impulsionando a demanda por produtos de panificação com perfis de sabor não tradicionais. Ingredientes como matcha, ube, yuzu e gergelim preto estão ganhando espaço nos mercados ocidentais. Por exemplo, a Mondelez International introduziu variantes de bolo com infusão de matcha na América do Norte em 2025, aproveitando a associação do ingrediente com bem-estar e posicionamento premium para alcançar preços mais elevados em comparação com as ofertas convencionais de chocolate ou baunilha. Da mesma forma, técnicas europeias como a massa choux e o mille-feuille estão sendo adaptadas na região da Ásia-Pacífico com adoçantes locais como pandan e feijão vermelho, resultando em formatos híbridos que agradam aos gostos regionais ao mesmo tempo em que transmitem sofisticação. Essa tendência em direção a sabores exóticos é ainda mais amplificada pelas redes sociais, onde produtos visualmente distintos geram alcance orgânico e endossos de influenciadores, superando o impacto da publicidade tradicional. As empresas de aromas estão se concentrando em tecnologias de extração natural e fermentação para criar perfis de sabor autênticos sem aditivos artificiais, alinhando-se aos requisitos de rótulo limpo. A disposição dos consumidores em pagar preços premium por sabores inovadores está criando oportunidades de margem que ajudam a compensar os custos de insumos mais elevados associados a ingredientes especiais e produção em pequenos lotes. Além disso, o uso de ingredientes naturais e práticas de rótulo limpo se alinha às preferências dos consumidores, com muitos dispostos a pagar um prêmio de até 25% por esses produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao alto teor de açúcar limitam o consumo frequente | -0.5% | Global, com impacto acentuado na Europa e América do Norte | Médio prazo (2-4 anos) |

| A maior conscientização sobre a obesidade desencoraja o consumo de guloseimas ricas em calorias | -0.4% | Global, liderado por mercados desenvolvidos com campanhas de saúde estabelecidas | Longo prazo (≥ 4 anos) |

| Campanhas que abordam a prevalência do diabetes reduzem a demanda por produtos de panificação doces | -0.3% | Global, com concentração em mercados com altas taxas de diabetes | Médio prazo (2-4 anos) |

| O maior escrutínio do teor de gordura e calorias desloca as preferências para alternativas mais leves | -0.3% | Europa e América do Norte, com influência emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao alto teor de açúcar limitam o consumo frequente

O aumento da conscientização pública sobre o consumo de açúcar está reduzindo a frequência de compras, particularmente entre os consumidores preocupados com a saúde que percebem os produtos de panificação doces como guloseimas ocasionais em vez de itens regulares. A Organização Mundial da Saúde recomenda limitar os açúcares livres a menos de 10% da ingestão total de energia, uma diretriz que influenciou as políticas dietéticas nacionais e as iniciativas de educação do consumidor. As regulamentações do Reino Unido sobre Alimentos com Alto Teor de Gordura, Sal e Açúcar (HFSS), introduzidas em outubro de 2022 e expandidas nos anos subsequentes, restringem os posicionamentos promocionais e os descontos baseados em volume para produtos que excedem limites específicos, afetando diretamente as estratégias de merchandising na categoria de panificação [1]Fonte: Governo do Reino Unido, "Legislação de proibição de publicidade de alimentos não saudáveis avança para combater a obesidade infantil," gov.uk. Os fabricantes estão enfrentando esses desafios por meio de esforços de reformulação, utilizando adoçantes alternativos como estévia, eritritol e extrato de fruto do monge. No entanto, a aceitação do consumidor em relação a essas alternativas permanece mista devido a preocupações com o sabor residual e a falta de familiaridade. Uma pesquisa da Universidade de Wageningen, publicada em 2024, destacou que a redução de gordura em produtos de panificação pode ser alcançada por meio da otimização de emulsificantes e técnicas de incorporação de ar, permitindo a redução de açúcar sem comprometer a textura ou a sensação na boca.

A maior conscientização sobre a obesidade desencoraja o consumo de guloseimas ricas em calorias

O aumento das taxas de obesidade, particularmente nos mercados desenvolvidos, está impulsionando esforços sociais e governamentais para reduzir o consumo de alimentos ricos em calorias, com produtos de panificação doces frequentemente destacados em campanhas de saúde pública. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), as taxas de obesidade em adultos nos Estados Unidos levaram a um maior ênfase em intervenções dietéticas e controle de porções. Os programas educacionais voltados para o combate à obesidade infantil estão influenciando as decisões de compra doméstica, pois os pais buscam limitar a exposição das crianças a lanches e sobremesas com alto teor calórico [2]Fonte: Centros de Controle e Prevenção de Doenças dos EUA, "Sobre a Primeira Campanha Nacional de Conscientização sobre Pré-diabetes do CDC," cdc.gov. As opções com porções controladas, como bolos mini e pastéis embalados individualmente, estão ganhando popularidade, pois permitem a indulgência enquanto gerenciam a ingestão calórica. Alguns fabricantes relataram crescimento significativo nessas categorias de produtos. A crescente estigmatização de produtos ricos em açúcar também está alimentando a demanda por rotulagem transparente e listas de ingredientes limpos, pois os consumidores examinam cada vez mais as informações nutricionais antes de realizar compras. Os varejistas estão respondendo alocando mais espaço nas prateleiras para alternativas de panificação mais saudáveis, como bolos enriquecidos com proteínas e pastéis enriquecidos com fibras, que oferecem benefícios funcionais aliados ao sabor. A perspectiva de longo prazo indica que os produtos tradicionais de panificação doce precisarão coexistir com opções mais saudáveis, exigindo que os fabricantes mantenham portfólios duplos que atendam às diversas preferências dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Tortas Doces Aceleram Apesar da Dominância dos Bolos

Os bolos responderam por 48,82% da receita do mercado em 2025, destacando seu papel estabelecido em celebrações, presentes e indulgências cotidianas. No entanto, as tortas doces estão projetadas para crescer a uma taxa anual de 4,99% até 2031, marcando o crescimento mais rápido entre os tipos de produtos. Os bolos de creme branco e os bolos de creme de chocolate permanecem centrais para o segmento, apoiados por sua adaptabilidade para ocasiões como aniversários, casamentos e eventos corporativos. Enquanto isso, os bolos de design e fondant estão ganhando uma participação de mercado premium devido à personalização e designs visualmente atraentes, frequentemente precificados de 50% a 100% acima das ofertas padrão. Os bolos saudáveis e veganos estão emergindo como um nicho distinto, com marcas como Mightylicious relatando um aumento de 40% ano a ano nas vendas de bolos à base de plantas em 2025, impulsionado por alegações sem alérgenos e formulações com rótulo limpo.

Os pastéis, incluindo croissants e variantes dinamarquesas, se beneficiam de sua dupla funcionalidade como itens de café da manhã e opções de lanche. As massas folhadas, em particular, estão ganhando popularidade nos canais de serviços de alimentação, onde os chefs utilizam sua versatilidade tanto para pratos doces quanto salgados. As tortas doces, especialmente as tortas de frutas e as tortas de creme ou creme de leite, estão experimentando um renovado interesse devido ao marketing baseado em nostalgia e às inovações no tamanho das porções. Por exemplo, a Willamette Valley Pie Co. nos Estados Unidos introduziu formatos de torta de frutas em porção individual em 2024, visando lojas de conveniência e canais de venda automática onde as tortas tradicionais de tamanho completo enfrentavam desafios de distribuição.

Por Canal de Distribuição: O On-Trade Ganha Impulso com a Recuperação dos Serviços de Alimentação

Os canais off-trade responderam por 65,21% da participação de mercado em 2025, destacando a proeminência de supermercados, hipermercados, varejistas especializados em panificação, lojas de conveniência e plataformas online em proporcionar acessibilidade e variedade aos consumidores. Os supermercados e hipermercados se beneficiam do alto fluxo de clientes, da flexibilidade promocional e da capacidade de realizar merchandising cruzado de produtos de panificação com categorias complementares, como bebidas e laticínios. Os varejistas especializados em panificação, incluindo redes como BreadTalk Group Ltd. e padarias artesanais independentes, se diferenciam por meio de frescor, ingredientes premium e ambientes de varejo experienciais que sustentam preços mais elevados. As lojas de conveniência estão ganhando participação incremental ao otimizar as ofertas de produtos para compras por impulso, com pastéis em porção individual e bolos mini estrategicamente posicionados nos caixas para impulsionar as conversões. As lojas de varejo online, impulsionadas pelas mudanças comportamentais induzidas pela pandemia, continuam a crescer por meio de modelos de assinatura, opções de personalização e serviços de entrega no mesmo dia que replicam a imediatidade do varejo físico.

Os canais on-trade, que incluem restaurantes, cafés, hotéis e serviços de catering, estão projetados para crescer a uma taxa anual de 6,58% até 2031, o crescimento mais rápido entre os tipos de distribuição. Esse crescimento é impulsionado pelos operadores de serviços de alimentação que estão reconstruindo o fluxo de clientes e aprimorando os cardápios de sobremesas para aumentar os valores médios por conta. A incorporação de produtos de panificação em ofertas de brunch, serviços de chá da tarde e cardápios de harmonização de sobremesas está gerando demanda adicional além das ocasiões tradicionais de varejo. Hotéis e serviços de catering estão utilizando produtos de panificação para eventos e banquetes, onde formatos com porções controladas e apresentações visualmente atraentes se alinham com as tendências de gastronomia experiencial.

Análise Geográfica

Em 2025, a Europa respondeu por 32,13% da participação de mercado, refletindo a cultura de panificação estabelecida da região, as tradições artesanais e o alto consumo per capita de bolos e pastéis. Mercados-chave como França, Alemanha, Itália e Reino Unido impulsionam a demanda, cada um com preferências distintas dos consumidores. Os consumidores franceses preferem pastéis laminados como croissants e pain au chocolat, enquanto os compradores alemães preferem bolos recheados com creme e tortas. Os domicílios italianos tendem a preferir pastéis à base de ricota e produtos inspirados no tiramisu, e os compradores britânicos mantêm uma forte demanda por bolos esponja e tortas de frutas. Como um mercado maduro, a Europa está experimentando a premiumização, com os consumidores optando cada vez mais por produtos orgânicos, com rótulo limpo e de origem local que se alinham com os valores de sustentabilidade. As rigorosas regulamentações de rotulagem de alérgenos e aditivos da Autoridade Europeia para a Segurança dos Alimentos estão influenciando as formulações de produtos, levando os fabricantes a se concentrarem no fornecimento de ingredientes naturais e em cadeias de abastecimento transparentes.

A região da Ásia-Pacífico está projetada para crescer a uma taxa anual de 6,12% até 2031, tornando-a o mercado de crescimento mais rápido. Esse crescimento é impulsionado pela urbanização, pelo aumento das rendas disponíveis e pela adoção de produtos de panificação de estilo ocidental entre os consumidores mais jovens. A China e a Índia apresentam oportunidades significativas, com as populações urbanas de ambos os países ganhando exposição a marcas internacionais de panificação por meio da expansão do varejo e das plataformas de comércio eletrônico. O mercado de panificação maduro do Japão é caracterizado por uma artesania meticulosa e inovações sazonais, com sabores de edição limitada e embalagens que incentivam experimentações frequentes e compras repetidas. A Austrália e a Coreia do Sul exibem alto consumo per capita, sustentado pela cultura de cafés e pela integração de produtos de panificação nas rotinas de café da manhã e lanches. Os mercados do Sudeste Asiático, incluindo Indonésia, Tailândia e Singapura, estão experimentando um crescimento rápido à medida que as padarias locais incorporam formatos ocidentais com sabores regionais como pandan, durian e coco, criando produtos híbridos que agradam aos gostos locais ao mesmo tempo em que sinalizam modernidade.

Na América do Norte, composta pelos Estados Unidos, Canadá e México, a demanda estável é sustentada por hábitos de consumo estabelecidos, embora as tendências voltadas para a saúde estejam moderando o crescimento nas categorias tradicionais de panificação doce. Os Estados Unidos permanecem o maior mercado de um único país, com players de marcas como Flowers Foods Inc. e Hostess Brands LLC mantendo forte distribuição no varejo e fidelidade do consumidor. O mercado bilíngue do Canadá exige posicionamento de produto e embalagens personalizados, enquanto a classe média em expansão do México está impulsionando a premiumização e a adoção de formatos internacionais de panificação. As estruturas regulatórias, incluindo a Lei de Modernização da Segurança Alimentar da Administração de Alimentos e Medicamentos (FDA) e as iniciativas de rotulagem frontal de embalagens, estão influenciando o desenvolvimento de produtos e as estratégias de marketing na região [3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Atualiza o Programa de Conformidade com os Requisitos Gerais de Rotulagem de Alimentos," fda.gov. Espera-se que o mercado de panificação da região cresça aproximadamente 5% ao ano, impulsionado pela evolução das preferências dos consumidores.

Cenário Competitivo

O mercado global de bolos, pastéis e tortas doces é moderadamente fragmentado, com uma combinação de empresas multinacionais, especialistas regionais, programas de marca própria e padarias artesanais detendo participações de mercado significativas. Empresas líderes como Grupo Bimbo, Flowers Foods Inc. e Yamazaki Baking Co. Ltd. aproveitam sua escala em aquisição, produção e distribuição para alcançar eficiência de custos e ampla cobertura geográfica. Os players menores se diferenciam por meio de inovações de sabores hiperlocais, ofertas com rótulo limpo e canais diretos ao consumidor que contornam os modelos tradicionais de varejo. A aquisição da Hostess Brands LLC pela The J.M. Smucker Company em 2024 por aproximadamente USD 5,6 bilhões ressalta o crescente interesse em consolidar plataformas de marcas com forte distribuição no varejo, visando melhorar as margens por meio da otimização do portfólio e sinergias operacionais. Existem oportunidades de crescimento em produtos de panificação funcionais, como bolos enriquecidos com proteínas e pastéis enriquecidos com fibras, onde os players estabelecidos têm sido mais lentos para inovar, criando espaço para marcas desafiadoras capitalizarem por meio do desenvolvimento rápido de produtos e estratégias de marketing digital.

A adoção de tecnologia está remodelando a dinâmica competitiva. A automação nas linhas de produção reduz os custos de mão de obra e melhora a consistência, enquanto as plataformas de pedidos digitais e a análise de dados permitem ofertas personalizadas e previsão precisa da demanda, melhorando a gestão de estoques. A tecnologia de massa congelada da Aryzta AG permite que os clientes de serviços de alimentação ofereçam produtos com qualidade de panificação com mão de obra mínima, o que é particularmente vantajoso em mercados com restrições de mão de obra.

As plataformas de comércio eletrônico oferecem oportunidades para padarias menores acessarem mercados de nicho e produtos artesanais, permitindo-lhes alcançar públicos nacionais sem exigir investimentos significativos em varejo físico. O sucesso neste mercado depende de alcançar tanto a eficiência de escala para manter preços competitivos e disponibilidade nos canais convencionais, quanto a capacidade de inovar para segmentos premium e novas ocasiões de consumo. As empresas que conseguirem alcançar esse equilíbrio, enquanto cumprem regulamentações como os padrões de segurança alimentar da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e as diretrizes de alérgenos da Autoridade Europeia para a Segurança dos Alimentos (EFSA), provavelmente liderarão em um mercado que experimenta crescimento constante e evolução das preferências dos consumidores. Com as prioridades dos consumidores mudando, as empresas devem se adaptar para atender a essas mudanças de forma eficaz.

Líderes do Setor de Bolos, Pastéis e Tortas Doces

General Mills, Inc.

Flowers Foods, Inc.

Grupo Bimbo, S.A.B. de C.V.

Mondelez International Inc.

Hostess Brands LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Entenmann's reformulou sua linha de bolinhos de lanche mini com dois novos sabores, Bolo de Gotas de Chocolate Glacê e Bolo de Festa Glacê, ambos com confeitos coloridos e granulado de chocolate para maior apelo.

- Março de 2025: A Classic Wonder Brand lançou sua primeira linha de bolinhos de lanche, com bolos recheados, bolos de confeitos coloridos e cupcakes nos sabores baunilha e chocolate, oferecendo uma variedade de opções para os consumidores.

- Dezembro de 2024: A M's Bakery introduziu um novo pastel de fusão, combinando kimchi e queijo defumado em uma garra de urso laminada. Este produto, destacando sabores asiáticos populares e promovendo a saúde intestinal, recebeu reconhecimento no Prêmio da Indústria de Panificação.

- Março de 2024: A Marks & Spencer (M&S) introduziu uma linha premium de pastéis de celebração, com destaque para o Bolo de Açúcar Mascavo e Caramelo Salgado. Este bolo é feito com uma esponja de açúcar mascavo, infundida com tâmaras, em camadas com caramelo salgado pegajoso e coberta com creme de manteiga de missô.

Escopo do Relatório Global do Mercado de Bolos, Pastéis e Tortas Doces

Bolos, pastéis e tortas doces são produtos assados feitos com ingredientes como açúcar, farinha, manteiga, leite, fermento em pó, gordura vegetal e ovos. O mercado de bolos, pastéis e tortas doces é segmentado por tipo de produto, canal de distribuição e geografia. O segmento de tipo de produto inclui bolos, pastéis e tortas doces. Os bolos são ainda subdivididos em bolos de creme branco, bolos de creme de chocolate, bolos de design e fondant, bolos saudáveis e veganos, e outros. Os pastéis são subdivididos em croissants, pastéis dinamarqueses e massas folhadas, e outros. As tortas doces são subdivididas em tortas de frutas, tortas de creme/creme de leite, e outros. O segmento de canal de distribuição é dividido em on-trade e off-trade, onde o off-trade é ainda subdividido em supermercados e hipermercados, varejistas especializados em panificação, lojas de conveniência e lojas de varejo online.

| Bolos | Bolos de Creme Branco |

| Bolos de Creme de Chocolate | |

| Bolos de Design e Fondant | |

| Bolos Saudáveis e Veganos | |

| Outros | |

| Pastéis | Croissants |

| Pastéis Dinamarqueses e Massas Folhadas | |

| Outros | |

| Tortas Doces | Tortas de Frutas |

| Tortas de Creme/Creme de Leite | |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados e Hipermercados |

| Varejistas Especializados em Panificação | |

| Lojas de Conveniência | |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bolos | Bolos de Creme Branco |

| Bolos de Creme de Chocolate | ||

| Bolos de Design e Fondant | ||

| Bolos Saudáveis e Veganos | ||

| Outros | ||

| Pastéis | Croissants | |

| Pastéis Dinamarqueses e Massas Folhadas | ||

| Outros | ||

| Tortas Doces | Tortas de Frutas | |

| Tortas de Creme/Creme de Leite | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados e Hipermercados | |

| Varejistas Especializados em Panificação | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de bolos, pastéis e tortas doces em 2026?

O tamanho do mercado de bolos, pastéis e tortas doces é de USD 448,32 bilhões em 2026.

Qual tipo de produto está crescendo mais rapidamente até 2031?

As tortas doces estão projetadas para registrar o maior CAGR de 4,99% entre 2026 e 2031.

Com que rapidez as vendas de sobremesas on-trade estão se expandindo?

As vendas por meio de restaurantes, cafés, hotéis e serviços de catering estão avançando a um CAGR de 6,58% até 2031.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico está definida para crescer 6,12% ao ano até 2031, o ritmo regional mais rápido.

Qual tendência regulatória está influenciando os esforços de reformulação?

As políticas de redução de açúcar, como as regras HFSS do Reino Unido, estão levando os fabricantes a adotar adoçantes alternativos e controle de porções.

Página atualizada pela última vez em: