Taille et part du marché des gâteaux, pâtisseries et tartes sucrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

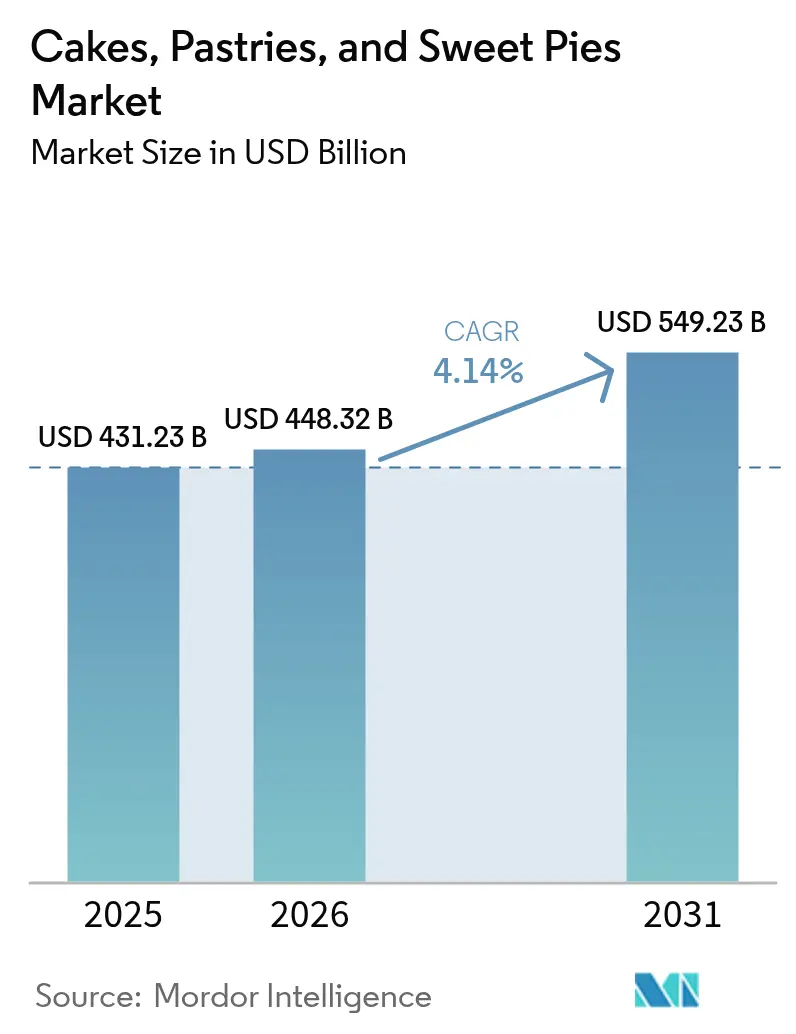

| Taille du Marché (2026) | 448.32 Milliards de dollars |

| Taille du Marché (2031) | 549.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

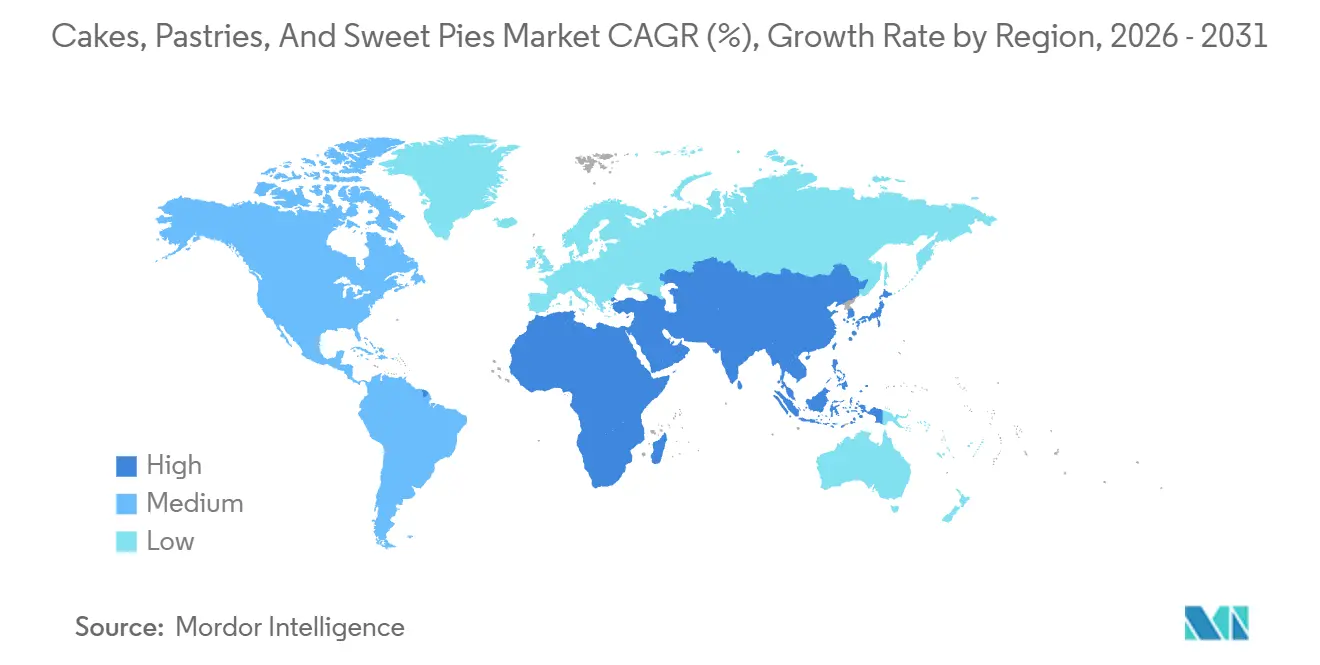

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gâteaux, pâtisseries et tartes sucrées par Mordor Intelligence

La taille du marché des gâteaux, pâtisseries et tartes sucrées devrait passer de 431,23 milliards USD en 2025 à 448,32 milliards USD en 2026 et devrait atteindre 549,23 milliards USD d'ici 2031, à un CAGR de 4,14 % sur la période 2026-2031. Les revenus disponibles augmentent, la restauration hors domicile fait son retour et les consommateurs manifestent un intérêt croissant pour de nouvelles saveurs, ce qui élargit la base de consommateurs. Parallèlement, les produits à portions contrôlées et les reformulations à étiquette propre répondent aux préoccupations liées à la santé. Les opérateurs de restauration améliorent leurs menus de desserts afin d'augmenter la valeur moyenne des transactions. Les stratégies omnicanales permettent des expériences fluides de la découverte à l'achat, ce qui contribue à maintenir un fort engagement au sein de la catégorie. Le segment premium croît plus rapidement que le marché de masse, les consommateurs considérant les douceurs pâtissières comme des plaisirs accessibles. Les investissements dans les technologies, telles que l'automatisation et la logistique de la chaîne du froid, aident aussi bien les entreprises mondiales que les acteurs régionaux à développer leurs opérations de manière efficace. Par ailleurs, les produits premium affichent des taux de croissance plus élevés en termes de pourcentage par rapport aux offres du marché de masse.

Points clés du rapport

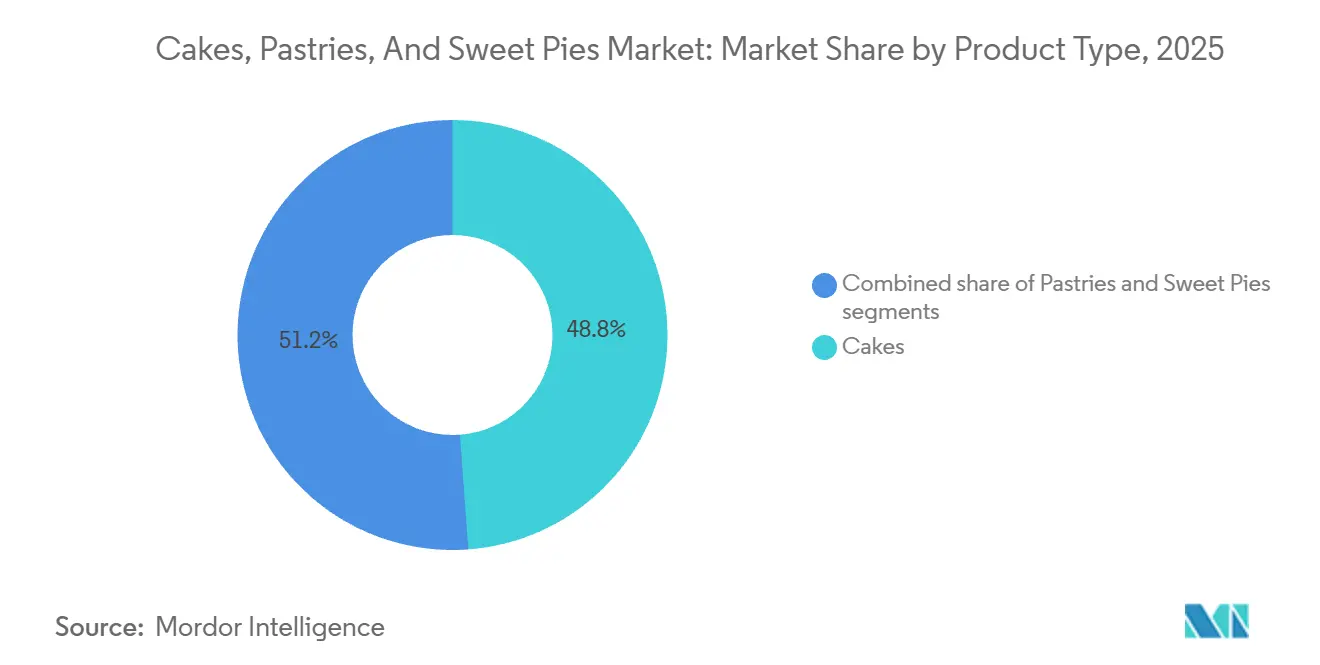

- Par type de produit, les gâteaux ont dominé avec 48,82 % de la part de marché des gâteaux, pâtisseries et tartes sucrées en 2025, tandis que les tartes sucrées devraient se développer à un CAGR de 4,99 % jusqu'en 2031.

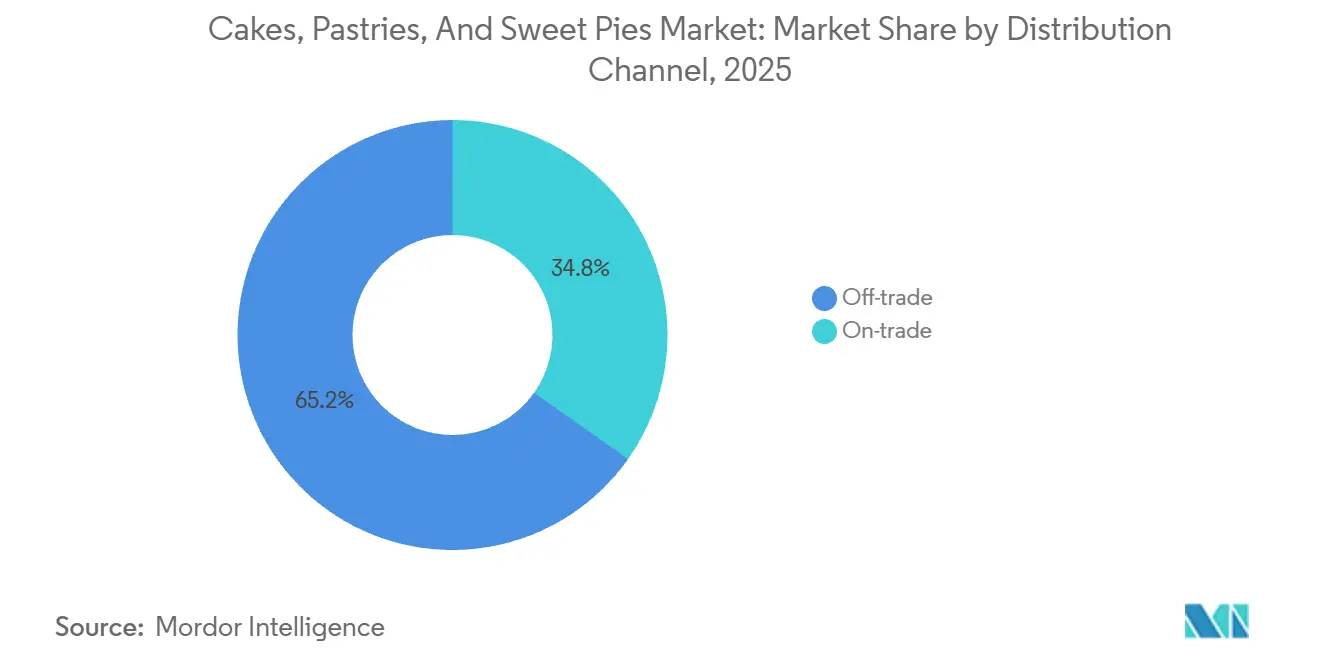

- Par canal de distribution, les points de vente hors domicile ont représenté 65,21 % de la taille du marché des gâteaux, pâtisseries et tartes sucrées en 2025, tandis que les ventes en restauration progressent à un CAGR de 6,58 % jusqu'en 2031.

- Par géographie, l'Europe a détenu 32,13 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 6,12 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gâteaux, pâtisseries et tartes sucrées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'innovation produit dans les offres sans gluten attire les consommateurs ayant des restrictions alimentaires | +0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La demande croissante de produits prêts à consommer s'aligne sur le mode de vie effréné des populations urbaines | +0.8% | Asie-Pacifique en cœur de cible, avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| L'évolution des habitudes de grignotage accroît la préférence pour les pâtisseries et tartes portables | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La demande de saveurs exotiques uniques stimule l'expansion du marché | +0.4% | Asie-Pacifique, Amérique du Nord et certains marchés européens | Moyen terme (2 à 4 ans) |

| Le développement des chaînes de boulangerie améliore la disponibilité des produits dans les points de vente | +0.7% | Mondial, avec une expansion rapide en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Les lancements de produits saisonniers encouragent les achats festifs et à durée limitée | +0.3% | Mondial, avec des pics régionaux liés aux fêtes locales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'innovation produit dans les offres sans gluten attire les consommateurs ayant des restrictions alimentaires

Les produits de boulangerie sans gluten et adaptés aux allergènes passent des marchés de niche aux rayons de la grande distribution, portés par l'augmentation des diagnostics de maladie cœliaque et la sensibilisation croissante à la sensibilité au gluten non cœliaque. En 2024, Waitrose a élargi sa gamme de boulangerie sans allergènes en introduisant des croissants et des viennoiseries danoises sans gluten qui imitent la texture feuilletée des produits à base de blé grâce à des mélanges d'hydrocolloïdes et d'amidons modifiés. Les formulations véganes progressent également, avec des marques comme OGGS utilisant l'aquafaba (le liquide de cuisson des pois chiches) comme substitut à l'œuf pour obtenir une structure de mie et une rétention d'humidité similaires dans les gâteaux. La combinaison des allégations sans gluten et à base de plantes est particulièrement significative en Amérique du Nord et en Europe, où les cadres réglementaires tels que la norme d'étiquetage sans gluten de la Food and Drug Administration (FDA) des États-Unis et les règles de divulgation des allergènes de l'Autorité européenne de sécurité des aliments renforcent la confiance des consommateurs. Les fabricants investissent de plus en plus dans des lignes de production dédiées pour prévenir la contamination croisée, une initiative coûteuse qui reflète leur engagement à long terme envers ce marché. La tarification premium des produits sans gluten, souvent plus élevée d'un certain pourcentage par rapport aux alternatives conventionnelles, soutient la croissance des marges, même si leur pénétration du marché reste relativement modeste par rapport au marché global de la boulangerie.

La demande croissante de produits prêts à consommer s'aligne sur le mode de vie effréné des populations urbaines

L'urbanisation et l'essor des ménages à double revenu réduisent le temps consacré à la préparation des repas, ce qui accroît la demande de produits de boulangerie à emporter ne nécessitant ni réfrigération ni réchauffage. General Mills a introduit des croissants allant directement du congélateur au four, répondant aux besoins des consommateurs pressés qui recherchent une qualité de boulangerie fraîche sans avoir à pétrir et à cuire de zéro. Sur les marchés d'Asie-Pacifique, on observe une préférence croissante pour les pâtisseries emballées individuellement et les tranches de gâteau à portion unique disponibles dans les épiceries de proximité et les hubs de transit. L'adoption des plateformes de commande numérique et de livraison rapide a encore simplifié le processus de l'impulsion à la consommation. Des prestataires tels que Deliveroo et Uber Eats ont signalé une croissance significative des commandes dans la catégorie boulangerie. Les innovations en matière d'emballage, notamment l'emballage sous atmosphère modifiée et les formats refermables, prolongent la durée de conservation sans recours aux conservateurs, répondant ainsi aux exigences de commodité et d'étiquette propre. L'évolution vers les produits prêts à consommer influence également l'agencement des points de vente, les supermarchés allouant davantage d'espace aux rayons de boulangerie ambiante qui complètent les comptoirs de boulangerie traditionnels en magasin. Par ailleurs, l'intégration des plateformes numériques a raccourci le chemin de l'achat à la consommation, les prestataires signalant une augmentation en pourcentage des commandes de boulangerie. L'emballage sous atmosphère modifiée et les formats refermables répondent aux attentes des consommateurs en matière de commodité et de produits à étiquette propre, tout en prolongeant la durée de conservation des produits.

L'évolution des habitudes de grignotage accroît la préférence pour les pâtisseries et tartes portables

Le changement des habitudes alimentaires traditionnelles a élevé le grignotage au rang de mode de consommation principal, positionnant les pâtisseries et les tartes sucrées comme des plaisirs acceptables lors du petit-déjeuner, de la matinée et de l'après-midi. Les croissants et les viennoiseries danoises, autrefois associés aux petits-déjeuners assis, sont désormais adaptés à la portabilité grâce à des innovations telles que la réduction de l'effeuillage, le renforcement du feuilletage et l'emballage à une main. Bridor, spécialiste français de la pâte surgelée, a mené une étude consommateurs au Royaume-Uni en 2024, révélant qu'une majorité de répondants consommaient des pâtisseries en dehors du domicile. Cette observation a conduit l'entreprise à développer des formats adaptés à la consommation nomade. Les tartes aux fruits bénéficient également de la réduction des portions, les variantes mini et à la main gagnant des parts de marché sur les options grand format nécessitant des couverts et une présentation dans une assiette. La tendance au grignotage est particulièrement marquée chez les jeunes générations, qui privilégient la variété des saveurs et les présentations visuellement attrayantes par rapport aux offres de boulangerie traditionnelles. En réponse, les fabricants lancent des saveurs en édition limitée et collaborent avec des marques de boissons pour créer des opportunités d'association qui enrichissent l'expérience de grignotage et encouragent l'essai des produits.

La demande de saveurs exotiques uniques stimule l'expansion du marché

La mondialisation des préférences culinaires stimule la demande de produits de boulangerie aux profils aromatiques non traditionnels. Des ingrédients tels que le matcha, l'ube, le yuzu et le sésame noir gagnent du terrain sur les marchés occidentaux. Par exemple, Mondelez International a lancé des variantes de gâteaux infusés au matcha en Amérique du Nord en 2025, tirant parti de l'association de cet ingrédient avec le bien-être et le positionnement premium pour atteindre des prix plus élevés par rapport aux offres conventionnelles au chocolat ou à la vanille. De même, des techniques européennes comme la pâte à choux et le mille-feuille sont adaptées dans la région Asie-Pacifique avec des édulcorants locaux tels que le pandan et la pâte de haricots rouges, donnant naissance à des formats hybrides qui séduisent les goûts régionaux tout en véhiculant une image de sophistication. Cette tendance vers les saveurs exotiques est amplifiée par les réseaux sociaux, où les produits visuellement distinctifs génèrent une portée organique et des recommandations d'influenceurs, surpassant l'impact de la publicité traditionnelle. Les maisons d'arômes se concentrent sur les technologies d'extraction naturelle et de fermentation pour créer des profils gustatifs authentiques sans additifs artificiels, en accord avec les exigences de l'étiquette propre. La volonté des consommateurs de payer des prix premium pour des saveurs innovantes crée des opportunités de marge qui contribuent à compenser les coûts d'intrants plus élevés associés aux ingrédients de spécialité et à la production en petites séries. Par ailleurs, l'utilisation d'ingrédients naturels et les pratiques d'étiquette propre s'alignent sur les préférences des consommateurs, beaucoup étant prêts à payer une prime allant jusqu'à 25 % pour de tels produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à la teneur élevée en sucre limitent la consommation fréquente | -0.5% | Mondial, avec un impact accru en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La sensibilisation accrue à l'obésité décourage la consommation de produits caloriques | -0.4% | Mondial, porté par les marchés développés disposant de campagnes de santé établies | Long terme (≥ 4 ans) |

| Les campagnes portant sur la prévalence du diabète réduisent la demande de produits de boulangerie sucrés | -0.3% | Mondial, avec une concentration sur les marchés à taux élevés de diabète | Moyen terme (2 à 4 ans) |

| Un examen accru de la teneur en graisses et en calories oriente les préférences vers des alternatives plus légères | -0.3% | Europe et Amérique du Nord, avec une influence émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à la teneur élevée en sucre limitent la consommation fréquente

La sensibilisation croissante du public aux risques liés à la consommation de sucre réduit la fréquence des achats, notamment chez les consommateurs soucieux de leur santé qui perçoivent les produits de boulangerie sucrés comme des plaisirs occasionnels plutôt que des articles de consommation régulière. L'Organisation mondiale de la santé recommande de limiter les sucres libres à moins de 10 % de l'apport énergétique total, une directive qui a influencé les politiques nutritionnelles nationales et les initiatives d'éducation des consommateurs. La réglementation britannique sur les produits à haute teneur en graisses, en sel et en sucre (HFSS), introduite en octobre 2022 et étendue au cours des années suivantes, restreint les placements promotionnels et les remises basées sur le volume pour les produits dépassant des seuils spécifiques, affectant directement les stratégies de merchandising dans la catégorie boulangerie [1]Source : gouvernement britannique, "La législation sur l'interdiction des publicités pour la malbouffe progresse pour lutter contre l'obésité infantile," gov.uk. Les fabricants relèvent ces défis par des efforts de reformulation, en utilisant des édulcorants alternatifs tels que la stévia, l'érythritol et l'extrait de fruit du moine. Cependant, l'acceptation de ces alternatives par les consommateurs reste mitigée en raison de préoccupations concernant l'arrière-goût et le manque de familiarité. Des recherches de l'Université de Wageningen, publiées en 2024, ont mis en évidence que la réduction des graisses dans les produits de boulangerie peut être obtenue grâce à l'optimisation des émulsifiants et aux techniques d'incorporation d'air, permettant une réduction du sucre sans compromettre la texture ni le fondant en bouche.

La sensibilisation accrue à l'obésité décourage la consommation de produits caloriques

La hausse des taux d'obésité, notamment dans les marchés développés, pousse la société et les gouvernements à réduire la consommation d'aliments caloriques, les produits de boulangerie sucrés étant souvent mis en avant dans les campagnes de santé publique. Selon les Centres pour le contrôle et la prévention des maladies (CDC), les taux d'obésité chez les adultes aux États-Unis ont conduit à un accent accru sur les interventions diététiques et le contrôle des portions. Les programmes éducatifs visant à lutter contre l'obésité infantile influencent les décisions d'achat des ménages, les parents cherchant à limiter l'exposition de leurs enfants aux collations et desserts hypercaloriques [2]Source : Centres américains pour le contrôle et la prévention des maladies, "À propos de la première campagne nationale de sensibilisation au prédiabète du CDC," cdc.gov. Les options à portions contrôlées, telles que les mini gâteaux et les pâtisseries emballées individuellement, gagnent en popularité car elles permettent de se faire plaisir tout en gérant l'apport calorique. Certains fabricants ont signalé une croissance significative dans ces catégories de produits. La stigmatisation croissante des produits riches en sucre alimente également la demande d'étiquetage transparent et de listes d'ingrédients propres, les consommateurs examinant de plus en plus les informations nutritionnelles avant d'effectuer leurs achats. Les détaillants répondent en allouant davantage d'espace en rayon aux alternatives de boulangerie plus saines, telles que les gâteaux enrichis en protéines et les pâtisseries enrichies en fibres, qui offrent des bénéfices fonctionnels en plus du goût. Les perspectives à long terme indiquent que les produits de boulangerie sucrés traditionnels devront coexister avec des options plus saines, obligeant les fabricants à maintenir des portefeuilles doubles répondant à des préférences de consommateurs diverses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tartes sucrées s'accélèrent malgré la domination des gâteaux

Les gâteaux ont représenté 48,82 % des revenus du marché en 2025, soulignant leur rôle établi dans les célébrations, les cadeaux et les plaisirs quotidiens. Cependant, les tartes sucrées devraient croître à un taux annuel de 4,99 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Les gâteaux à la crème blanche et les gâteaux à la crème au chocolat restent au cœur du segment, soutenus par leur adaptabilité aux occasions telles que les anniversaires, les mariages et les événements d'entreprise. Parallèlement, les gâteaux design et fondant gagnent une part de marché premium grâce à la personnalisation et aux designs visuellement attrayants, souvent tarifés 50 % à 100 % plus cher que les offres standard. Les gâteaux sains et végans émergent comme une niche distincte, avec des marques comme Mightylicious signalant une augmentation de 40 % d'une année sur l'autre des ventes de gâteaux à base de plantes en 2025, portée par les allégations sans allergènes et les formulations à étiquette propre.

Les pâtisseries, notamment les croissants et les variantes danoises, bénéficient de leur double fonctionnalité en tant qu'articles de petit-déjeuner et options de collation. Les pâtes feuilletées, en particulier, gagnent en popularité dans les circuits de restauration, où les chefs exploitent leur polyvalence pour des plats sucrés et salés. Les tartes sucrées, notamment les tartes aux fruits et les tartes à la crème ou à la crème pâtissière, connaissent un regain d'intérêt grâce au marketing axé sur la nostalgie et aux innovations en matière de tailles de portions. Par exemple, Willamette Valley Pie Company aux États-Unis a lancé des formats de tartes aux fruits à portion individuelle en 2024, ciblant les épiceries de proximité et les circuits de distribution automatique où les tartes grand format traditionnelles rencontraient des difficultés de distribution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la restauration gagne en dynamisme avec la reprise du secteur

Les circuits hors domicile ont représenté 65,21 % de la part de marché en 2025, soulignant la prédominance des supermarchés, hypermarchés, détaillants spécialisés en boulangerie, épiceries de proximité et plateformes en ligne pour offrir accessibilité et variété aux consommateurs. Les supermarchés et hypermarchés bénéficient d'un fort trafic client, d'une flexibilité promotionnelle et de la capacité à commercialiser les produits de boulangerie en association avec des catégories complémentaires telles que les boissons et les produits laitiers. Les détaillants spécialisés en boulangerie, notamment des chaînes comme BreadTalk et les boulangeries artisanales indépendantes, se différencient par la fraîcheur, les ingrédients premium et les environnements de vente expérientiels qui soutiennent des prix plus élevés. Les épiceries de proximité gagnent des parts supplémentaires en optimisant leurs offres de produits pour les achats impulsifs, avec des pâtisseries à portion individuelle et des mini gâteaux stratégiquement placés aux caisses pour stimuler les conversions. Les boutiques en ligne, renforcées par les changements de comportement induits par la pandémie, continuent de croître grâce aux modèles d'abonnement, aux options de personnalisation et aux services de livraison le jour même qui reproduisent l'immédiateté du commerce physique.

Les circuits de restauration, qui comprennent les restaurants, cafés, hôtels et services de traiteur, devraient croître à un taux annuel de 6,58 % jusqu'en 2031, la croissance la plus rapide parmi les types de distribution. Cette croissance est portée par les opérateurs de restauration qui reconstruisent le trafic client et améliorent leurs menus de desserts pour augmenter les moyennes par addition. L'intégration des produits de boulangerie dans les offres de brunch, les services de thé de l'après-midi et les menus d'association de desserts génère une demande supplémentaire au-delà des occasions de vente au détail traditionnelles. Les hôtels et les services de traiteur utilisent les produits de boulangerie pour les événements et les banquets, où les formats à portions contrôlées et les présentations visuellement attrayantes s'alignent sur les tendances de la restauration expérientielle.

Analyse géographique

En 2025, l'Europe représentait 32,13 % de la part de marché, reflétant la culture boulangère-pâtissière établie de la région, ses traditions artisanales et sa forte consommation par habitant de gâteaux et de pâtisseries. Les marchés clés tels que la France, l'Allemagne, l'Italie et le Royaume-Uni stimulent la demande, chacun avec des préférences de consommateurs distinctes. Les consommateurs français privilégient les pâtisseries feuilletées comme les croissants et le pain au chocolat, tandis que les acheteurs allemands préfèrent les gâteaux fourrés à la crème et les tourtes. Les ménages italiens se tournent davantage vers les pâtisseries à base de ricotta et les produits inspirés du tiramisu, et les acheteurs britanniques maintiennent une forte demande pour les génoises et les tartes aux fruits. En tant que marché mature, l'Europe connaît une premiumisation, les consommateurs optant de plus en plus pour des produits biologiques, à étiquette propre et d'origine locale, en accord avec les valeurs de durabilité. Les réglementations strictes de l'Autorité Européenne de Sécurité des Aliments en matière d'étiquetage des allergènes et d'additifs influencent les formulations des produits, incitant les fabricants à se concentrer sur l'approvisionnement en ingrédients naturels et sur des chaînes d'approvisionnement transparentes.

La région Asie-Pacifique devrait croître à un taux annuel de 6,12 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide. Cette croissance est portée par l'urbanisation, la hausse des revenus disponibles et l'adoption de produits de boulangerie-pâtisserie de style occidental parmi les jeunes générations. La Chine et l'Inde présentent des opportunités significatives, les populations urbaines des deux pays étant de plus en plus exposées aux marques internationales de boulangerie-pâtisserie grâce à l'expansion de la distribution au détail et aux plateformes de commerce électronique. En Inde, la préférence croissante des consommateurs pour les desserts haut de gamme et les modes de consommation liés aux célébrations soutient la croissance du secteur des gâteaux en Inde sur les marchés urbains et semi-urbains. Le marché mature de la boulangerie-pâtisserie au Japon se caractérise par un artisanat méticuleux et des innovations saisonnières, avec des saveurs et des emballages en édition limitée encourageant les essais fréquents et les achats répétés. L'Australie et la Corée du Sud affichent une consommation par habitant élevée, soutenue par la culture des cafés et l'intégration des produits de boulangerie-pâtisserie dans les habitudes de petit-déjeuner et de collation. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et Singapour, connaissent une croissance rapide, les boulangeries locales intégrant des formats occidentaux avec des saveurs régionales telles que le pandan, le durian et la noix de coco, créant des produits hybrides qui séduisent les goûts locaux tout en signalant la modernité.

En Amérique du Nord, comprenant les États-Unis, le Canada et le Mexique, la demande reste soutenue par des habitudes de consommation bien établies, bien que les tendances axées sur la santé tempèrent la croissance dans les catégories traditionnelles de boulangerie-pâtisserie sucrée. Les États-Unis demeurent le plus grand marché national, avec des acteurs de marque comme Flowers Foods et Hostess Brands maintenant une forte distribution au détail et une fidélité des consommateurs. Le marché bilingue du Canada nécessite un positionnement produit et un emballage adaptés, tandis que la classe moyenne mexicaine en expansion stimule la premiumisation et l'adoption de formats internationaux de boulangerie-pâtisserie. Les cadres réglementaires, notamment la loi sur la modernisation de la sécurité alimentaire de la Food and Drug Administration (FDA) et les initiatives d'étiquetage en face avant des emballages, influencent le développement des produits et les stratégies marketing dans la région [3]Source : U.S. Food & Drug Administration, "La FDA met à jour le programme de conformité aux exigences générales d'étiquetage des aliments," fda.gov. Le marché de la boulangerie-pâtisserie dans la région devrait croître d'environ 5 % par an, porté par l'évolution des préférences des consommateurs.

Paysage concurrentiel

Le marché mondial des gâteaux, pâtisseries et tartes sucrées est modérément fragmenté, avec un mélange de multinationales, de spécialistes régionaux, de programmes de marques distributeurs et de boulangeries artisanales détenant des parts de marché significatives. Les entreprises leaders telles que Grupo Bimbo, Flowers Foods et Yamazaki Baking tirent parti de leur envergure en matière d'approvisionnement, de production et de distribution pour atteindre une efficacité des coûts et une couverture géographique étendue. Les acteurs plus petits se différencient par des innovations de saveurs hyperlocales, des offres à étiquette propre et des circuits de vente directe aux consommateurs qui contournent les modèles de distribution traditionnels. L'acquisition de Hostess Brands par The J.M. Smucker Company en 2024 pour environ 5,6 milliards USD souligne l'intérêt croissant pour la consolidation de plateformes de marques à forte distribution au détail, visant à améliorer les marges grâce à l'optimisation du portefeuille et aux synergies opérationnelles. Des opportunités de croissance existent dans les produits de boulangerie fonctionnels, tels que les gâteaux enrichis en protéines et les pâtisseries enrichies en fibres, où les acteurs établis ont été plus lents à innover, créant un espace pour les marques challengers qui capitalisent sur un développement rapide de produits et des stratégies de marketing numérique.

L'adoption des technologies remodèle la dynamique concurrentielle. L'automatisation des lignes de production réduit les coûts de main-d'œuvre et améliore la cohérence, tandis que les plateformes de commande numérique et l'analyse de données permettent des offres personnalisées et des prévisions de demande précises, améliorant la gestion des stocks. La technologie de pâte surgelée d'Aryzta permet aux clients de la restauration de proposer des produits de qualité boulangerie avec un minimum de main-d'œuvre, ce qui est particulièrement avantageux sur les marchés où la main-d'œuvre est contrainte.

Les plateformes de commerce électronique offrent aux petites boulangeries des opportunités d'accéder aux marchés de niche et de produits artisanaux, leur permettant d'atteindre des audiences nationales sans nécessiter d'investissements significatifs dans le commerce physique. Le succès sur ce marché dépend de la capacité à atteindre à la fois une efficacité d'échelle pour maintenir des prix compétitifs et une disponibilité dans les circuits grand public, ainsi que la capacité à innover pour les segments premium et les nouvelles occasions de consommation. Les entreprises capables de trouver cet équilibre, tout en se conformant aux réglementations telles que les normes de sécurité alimentaire de la Food and Drug Administration (FDA) des États-Unis et les directives sur les allergènes de l'Autorité européenne de sécurité des aliments (EFSA), sont susceptibles de mener dans un marché connaissant une croissance régulière et une évolution des préférences des consommateurs. Avec l'évolution des priorités des consommateurs, les entreprises doivent s'adapter efficacement pour répondre à ces changements.

Leaders du secteur des gâteaux, pâtisseries et tartes sucrées

General Mills, Inc.

Flowers Foods, Inc.

Grupo Bimbo, S.A.B. de C.V.

Mondelez International Inc.

Hostess Brands LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Entenmann's a revu sa gamme de mini gâteaux avec deux nouvelles saveurs, le gâteau aux pépites de chocolat glacé et le gâteau de fête glacé, tous deux agrémentés de confettis et de vermicelles en chocolat pour un attrait supplémentaire.

- Mars 2025 : Classic Wonder Brand a lancé sa première gamme de gâteaux, comprenant des gâteaux fourrés, des gâteaux confetti et des cupcakes aux saveurs vanille et chocolat, offrant une variété d'options aux consommateurs.

- Décembre 2024 : M's Bakery a lancé une nouvelle pâtisserie fusion, combinant kimchi et fromage fumé dans une griffe d'ours feuilletée. Ce produit, mettant en valeur les saveurs asiatiques populaires et favorisant la santé intestinale, a été récompensé aux Baking Industry Awards.

- Mars 2024 : Marks & Spencer (M&S) a lancé une gamme premium de pâtisseries de célébration, avec notamment le gâteau au sucre brun et caramel salé. Ce gâteau est réalisé avec une génoise au sucre brun infusée aux dattes, garnie de caramel salé collant et surmontée d'une crème au beurre au miso.

Portée du rapport mondial sur le marché des gâteaux, pâtisseries et tartes sucrées

Les gâteaux, pâtisseries et tartes sucrées sont des produits de boulangerie fabriqués à partir d'ingrédients tels que le sucre, la farine, le beurre, le lait, la levure chimique, le shortening et les œufs. Le marché des gâteaux, pâtisseries et tartes sucrées est segmenté par type de produit, canal de distribution et géographie. Le segment des types de produits comprend les gâteaux, les pâtisseries et les tartes sucrées. Les gâteaux sont ensuite sous-segmentés en gâteaux à la crème blanche, gâteaux à la crème au chocolat, gâteaux design et fondant, gâteaux sains et végans, et autres. Les pâtisseries sont sous-segmentées en croissants, viennoiseries danoises et pâtes feuilletées, et autres. Les tartes sucrées sont sous-segmentées en tartes aux fruits, tartes à la crème ou à la crème pâtissière, et autres. Le segment des canaux de distribution est divisé en restauration et hors domicile, où le hors domicile est ensuite sous-segmenté en supermarchés et hypermarchés, détaillants spécialisés en boulangerie, épiceries de proximité et boutiques en ligne.

| Gâteaux | Gâteaux à la crème blanche |

| Gâteaux à la crème au chocolat | |

| Gâteaux design et fondant | |

| Gâteaux sains et végans | |

| Autres | |

| Pâtisseries | Croissants |

| Viennoiseries danoises et pâtes feuilletées | |

| Autres | |

| Tartes sucrées | Tartes aux fruits |

| Tartes à la crème ou à la crème pâtissière | |

| Autres |

| Restauration | |

| Hors domicile | Supermarchés et hypermarchés |

| Détaillants spécialisés en boulangerie | |

| Épiceries de proximité | |

| Boutiques en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gâteaux | Gâteaux à la crème blanche |

| Gâteaux à la crème au chocolat | ||

| Gâteaux design et fondant | ||

| Gâteaux sains et végans | ||

| Autres | ||

| Pâtisseries | Croissants | |

| Viennoiseries danoises et pâtes feuilletées | ||

| Autres | ||

| Tartes sucrées | Tartes aux fruits | |

| Tartes à la crème ou à la crème pâtissière | ||

| Autres | ||

| Par canal de distribution | Restauration | |

| Hors domicile | Supermarchés et hypermarchés | |

| Détaillants spécialisés en boulangerie | ||

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale des gâteaux, pâtisseries et tartes sucrées en 2026 ?

La taille du marché des gâteaux, pâtisseries et tartes sucrées s'élève à 448,32 milliards USD en 2026.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les tartes sucrées devraient afficher le CAGR le plus élevé à 4,99 % entre 2026 et 2031.

À quelle vitesse les ventes de desserts en restauration se développent-elles ?

Les ventes dans les restaurants, cafés, hôtels et services de traiteur progressent à un CAGR de 6,58 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à 6,12 % par an jusqu'en 2031, le rythme régional le plus rapide.

Quelle tendance réglementaire influence les efforts de reformulation ?

Les politiques de réduction du sucre, telles que la réglementation HFSS du Royaume-Uni, poussent les fabricants vers des édulcorants alternatifs et le contrôle des portions.

Dernière mise à jour de la page le: