Marktgröße und Marktanteil für Kuchen, Gebäck und süße Pasteten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

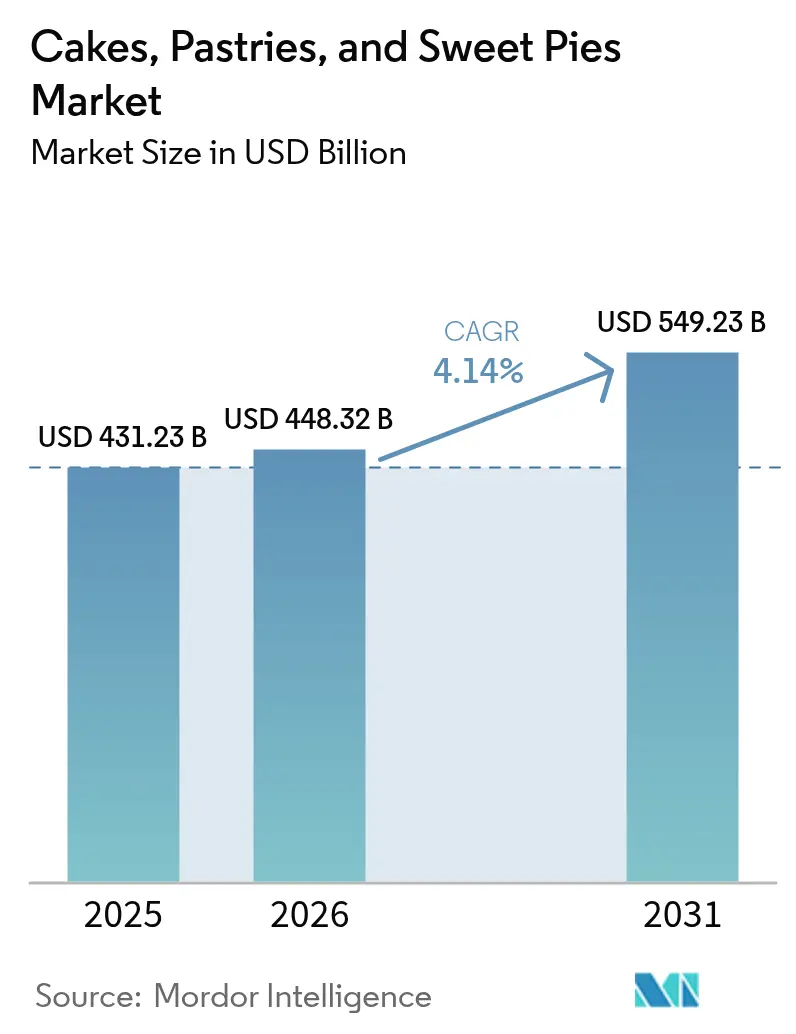

| Marktgröße (2026) | 448.32 Milliarden US-Dollar |

| Marktgröße (2031) | 549.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kuchen, Gebäck und süße Pasteten von Mordor Intelligence

Die Marktgröße für Kuchen, Gebäck und süße Pasteten wird voraussichtlich von 431,23 Milliarden USD im Jahr 2025 auf 448,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 549,23 Milliarden USD bei einer CAGR von 4,14 % über den Zeitraum 2026–2031 erreichen. Die verfügbaren Einkommen steigen, das Essen außer Haus erlebt ein Comeback, und die Verbraucher zeigen ein wachsendes Interesse daran, neue Geschmacksrichtungen auszuprobieren, was die Verbraucherbasis erweitert. Gleichzeitig adressieren portionskontrollierte Produkte und Clean-Label-Reformulierungen gesundheitsbezogene Bedenken. Gastronomieunternehmen verbessern ihre Dessertmenüs, um den durchschnittlichen Transaktionswert zu steigern. Omnichannel-Strategien ermöglichen nahtlose Erlebnisse vom Entdecken bis zum Kauf, was ein starkes Engagement innerhalb der Kategorie aufrechterhält. Das Premiumsegment wächst schneller als der Massenmarkt, da Verbraucher Backwaren als erschwingliche Genüsse betrachten. Investitionen in Technologie, wie Automatisierung und Kühlkettenlogistik, helfen sowohl globalen Unternehmen als auch regionalen Akteuren, ihre Betriebe effizient zu skalieren. Darüber hinaus verzeichnen Premiumprodukte im Vergleich zu Massenmarktangeboten höhere Wachstumsraten in Prozent.

Wichtigste Erkenntnisse des Berichts

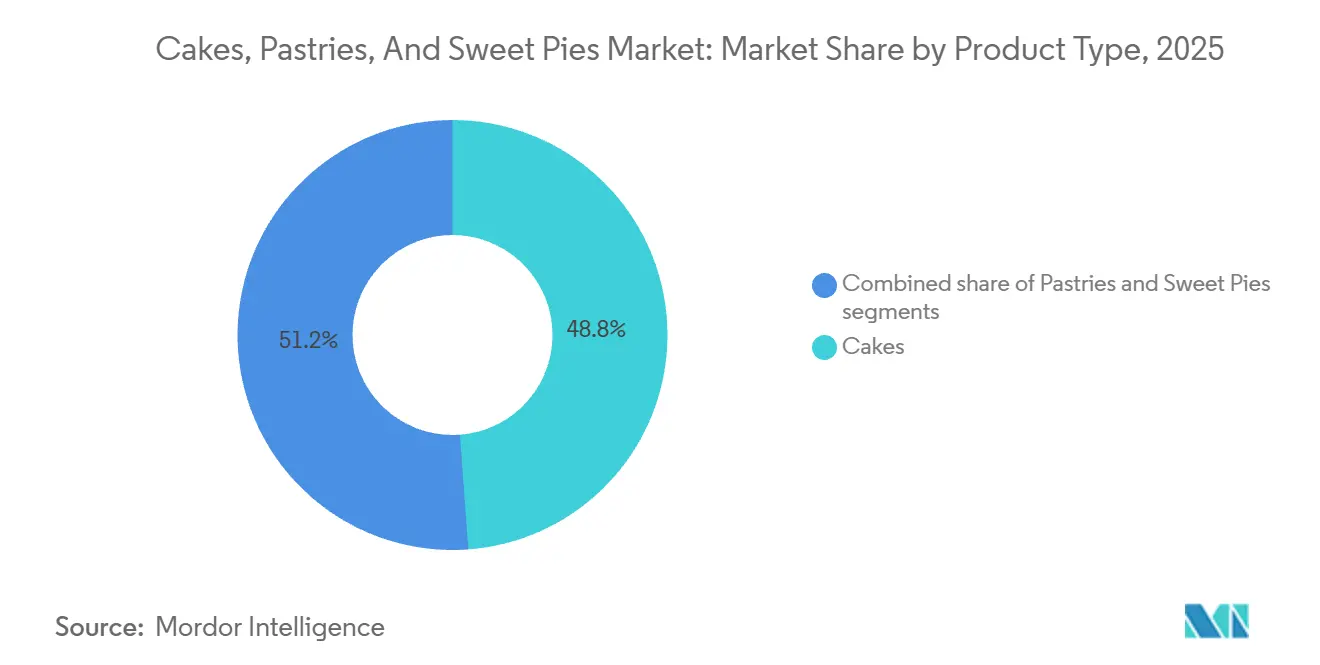

- Nach Produkttyp führten Kuchen mit einem Marktanteil von 48,82 % am Markt für Kuchen, Gebäck und süße Pasteten im Jahr 2025, während süße Pasteten bis 2031 voraussichtlich mit einer CAGR von 4,99 % wachsen werden.

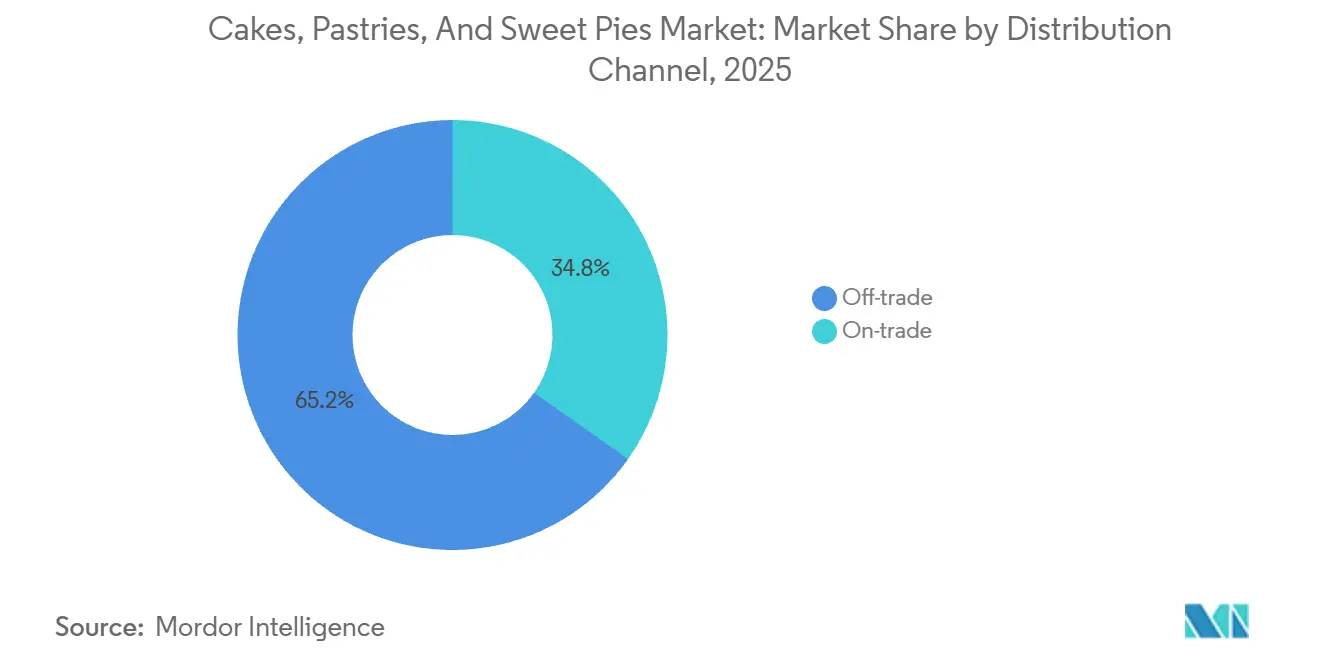

- Nach Vertriebskanal entfielen 65,21 % der Marktgröße für Kuchen, Gebäck und süße Pasteten im Jahr 2025 auf den Lebensmitteleinzelhandel, während der Außer-Haus-Verzehr bis 2031 mit einer CAGR von 6,58 % wächst.

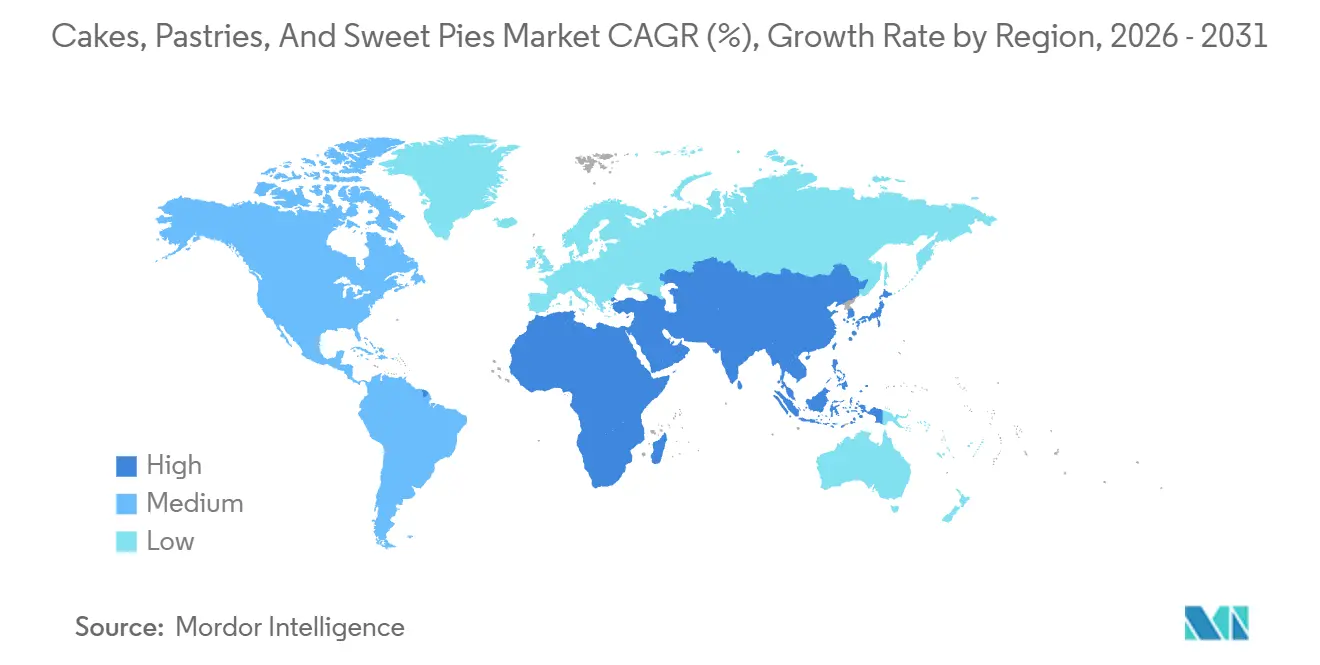

- Nach Geografie hielt Europa 32,13 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum über den Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,12 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kuchen, Gebäck und süße Pasteten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovationen bei glutenfreien Angeboten sprechen Verbraucher mit Ernährungseinschränkungen an | +0.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verzehrfertigen Produkten entspricht dem schnelllebigen Lebensstil der städtischen Bevölkerung | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Veränderte Snackgewohnheiten erhöhen die Präferenz für tragbares Gebäck und Pasteten | +0.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach einzigartigen exotischen Geschmacksrichtungen treibt die Marktexpansion voran | +0.4% | Asien-Pazifik, Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Bäckeiketten verbessert die Produktverfügbarkeit im Einzelhandel | +0.7% | Global, mit rascher Expansion in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Saisonale Produkteinführungen fördern festliche und zeitlich begrenzte Käufe | +0.3% | Global, mit regionalen Spitzen im Zusammenhang mit lokalen Festen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovationen bei glutenfreien Angeboten sprechen Verbraucher mit Ernährungseinschränkungen an

Glutenfreie und allergenfreundliche Backwaren verlagern sich von Nischenmärkten in den Mainstream-Einzelhandel, angetrieben durch zunehmende Diagnosen von Zöliakie und ein wachsendes Bewusstsein für Nicht-Zöliakie-Glutensensitivität. Im Jahr 2024 erweiterte Waitrose sein glutenfreies Backwarensortiment und führte glutenfreie Croissants und Dänisches Gebäck ein, das die laminierte Textur von Weizenprodukten mithilfe von Hydrokolloiden und modifizierten Stärken nachahmt. Vegane Rezepturen schreiten ebenfalls voran, wobei Marken wie OGGS Aquafaba (die Flüssigkeit aus gekochten Kichererbsen) als Ei-Ersatz verwenden, um eine ähnliche Krumenstruktur und Feuchtigkeitsspeicherung in Kuchen zu erzielen. Die Kombination aus glutenfreien und pflanzenbasierten Angaben ist besonders bedeutsam in Nordamerika und Europa, wo regulatorische Rahmenbedingungen wie der Glutenfrei-Kennzeichnungsstandard der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und die Allergen-Offenlegungsregeln der Europäischen Behörde für Lebensmittelsicherheit das Verbrauchervertrauen stärken. Hersteller investieren zunehmend in dedizierte Produktionslinien, um Kreuzkontaminationen zu verhindern – eine kostspielige Maßnahme, die ihr langfristiges Engagement für diesen Markt widerspiegelt. Die Premiumpreisgestaltung glutenfreier Produkte, die oft um einen bestimmten Prozentsatz höher als konventionelle Alternativen liegen, unterstützt das Margenwachstum, auch wenn ihre Marktdurchdringung im Vergleich zum gesamten Backwarenmarkt noch relativ bescheiden ist.

Steigende Nachfrage nach verzehrfertigen Produkten entspricht dem schnelllebigen Lebensstil der städtischen Bevölkerung

Urbanisierung und der Anstieg von Doppelverdiener-Haushalten reduzieren die Zeit für die Mahlzeitenzubereitung und erhöhen die Nachfrage nach Backwaren zum Mitnehmen, die keine Kühlung oder Aufwärmung erfordern. General Mills führte Croissants ein, die direkt aus dem Gefrierschrank in den Ofen kommen können, und bedient damit zeitknappe Verbraucher, die Bäckereiqualität ohne Gären und Backen von Grund auf suchen. In den Märkten des Asien-Pazifik-Raums wächst die Präferenz für einzeln verpacktes Gebäck und Kuchenscheiben in Einzelportionen, die in Convenience-Stores und Verkehrsknotenpunkten erhältlich sind. Die Einführung digitaler Bestellplattformen und schneller Lieferdienste hat den Prozess vom Impuls bis zum Konsum weiter vereinfacht. Anbieter wie Deliveroo und Uber Eats meldeten ein erhebliches Wachstum bei Bestellungen in der Backwarenkategorie. Verpackungsinnovationen, darunter Schutzatmosphärenverpackungen und wiederverschließbare Formate, verlängern die Haltbarkeit ohne den Einsatz von Konservierungsstoffen und erfüllen sowohl Convenience- als auch Clean-Label-Anforderungen. Die Verlagerung hin zu verzehrfertigen Produkten beeinflusst auch die Gestaltung des Einzelhandels, wobei Supermärkte mehr Fläche für Backwarenregale im Umgebungstemperaturbereich bereitstellen, die traditionelle Frischbacktheken ergänzen. Darüber hinaus hat die Integration digitaler Plattformen den Weg vom Kauf bis zum Konsum verkürzt, wobei Anbieter einen prozentualen Anstieg bei Backwarenbestellungen melden. Schutzatmosphärenverpackungen und wiederverschließbare Formate erfüllen die Verbrauchererwartungen hinsichtlich Convenience und Clean-Label-Produkten und verlängern gleichzeitig die Haltbarkeit der Produkte.

Veränderte Snackgewohnheiten erhöhen die Präferenz für tragbares Gebäck und Pasteten

Die Verschiebung traditioneller Mahlzeitmuster hat das Snacken zu einer primären Konsumform erhoben und positioniert Gebäck und süße Pasteten als akzeptable Genüsse zu Frühstück, Vormittag und Nachmittag. Croissants und Dänisches Gebäck, einst mit dem Frühstück am Tisch verbunden, werden nun durch Innovationen wie reduziertes Blättern, verstärkte Laminierung und Einhand-Verpackungen für die Mitnahme angepasst. Bridor, ein französischer Spezialist für Tiefkühlteig, führte 2024 im Vereinigten Königreich Verbraucherforschung durch, die ergab, dass die Mehrheit der Befragten Gebäck außer Haus konsumierte. Diese Erkenntnis veranlasste das Unternehmen, Formate zu entwickeln, die auf den Unterwegskonsum zugeschnitten sind. Auch Obstkuchen profitieren von der Portionsverkleinerung, wobei Mini- und Handkuchen-Varianten Marktanteile gegenüber Vollgrößenoptionen gewinnen, die Besteck und Teller erfordern. Der Snacking-Trend ist besonders ausgeprägt bei jüngeren Bevölkerungsgruppen, die Geschmacksvielfalt und optisch ansprechende Präsentationen gegenüber traditionellen Backwarenangeboten priorisieren. Als Reaktion darauf führen Hersteller limitierte Geschmacksrichtungen ein und kooperieren mit Getränkemarken, um Kombinationsmöglichkeiten zu schaffen, die das Snacking-Erlebnis verbessern und Produktversuche fördern.

Nachfrage nach einzigartigen exotischen Geschmacksrichtungen treibt die Marktexpansion voran

Die Globalisierung kulinarischer Präferenzen treibt die Nachfrage nach Backwaren mit nicht-traditionellen Geschmacksprofilen an. Zutaten wie Matcha, Ube, Yuzu und schwarzer Sesam gewinnen in westlichen Märkten an Bedeutung. So führte Mondelez International 2025 Matcha-infundierte Kuchenvarianten in Nordamerika ein und nutzte dabei die Assoziation der Zutat mit Wellness und Premiumpositionierung, um höhere Preispunkte im Vergleich zu herkömmlichen Schokoladen- oder Vanilleangeboten zu erzielen. Ebenso werden europäische Techniken wie Brandteig und Millefeuille in der Asien-Pazifik-Region mit lokalen Süßungsmitteln wie Pandan und roter Bohne adaptiert, was hybride Formate ergibt, die regionale Geschmäcker ansprechen und gleichzeitig Raffinesse vermitteln. Dieser Trend zu exotischen Geschmacksrichtungen wird durch soziale Medien weiter verstärkt, wo optisch markante Produkte organische Reichweite und Influencer-Empfehlungen generieren, die die Wirkung traditioneller Werbung übertreffen. Aromahäuser konzentrieren sich auf natürliche Extraktion und Fermentationstechnologien, um authentische Geschmacksprofile ohne künstliche Zusatzstoffe zu schaffen, was den Clean-Label-Anforderungen entspricht. Die Bereitschaft der Verbraucher, Premiumpreise für innovative Geschmacksrichtungen zu zahlen, schafft Margenspielräume, die die höheren Inputkosten für Spezialzutaten und Kleinserienproduktion ausgleichen. Darüber hinaus entspricht die Verwendung natürlicher Zutaten und Clean-Label-Praktiken den Verbraucherpräferenzen, wobei viele bereit sind, für solche Produkte einen Aufpreis von bis zu 25 % zu zahlen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich des hohen Zuckergehalts schränken den häufigen Konsum ein | -0.5% | Global, mit verstärkten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Fettleibigkeit schreckt vom Konsum kalorienreicher Süßigkeiten ab | -0.4% | Global, angeführt von entwickelten Märkten mit etablierten Gesundheitskampagnen | Langfristig (≥ 4 Jahre) |

| Kampagnen zur Bekämpfung der Diabetesprävalenz reduzieren die Nachfrage nach süßen Backwaren | -0.3% | Global, mit Schwerpunkt in Märkten mit hohen Diabetesraten | Mittelfristig (2–4 Jahre) |

| Verstärkte Überprüfung des Fett- und Kaloriengehalts verlagert Präferenzen hin zu leichteren Alternativen | -0.3% | Europa und Nordamerika, mit aufkommendem Einfluss in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich des hohen Zuckergehalts schränken den häufigen Konsum ein

Das zunehmende Bewusstsein der öffentlichen Gesundheit hinsichtlich des Zuckerkonsums reduziert die Kaufhäufigkeit, insbesondere bei gesundheitsbewussten Verbrauchern, die süße Backwaren eher als gelegentliche Genüsse denn als regelmäßige Artikel betrachten. Die Weltgesundheitsorganisation empfiehlt, freie Zucker auf weniger als 10 % der Gesamtenergiezufuhr zu begrenzen – eine Richtlinie, die nationale Ernährungspolitiken und Verbraucherbildungsinitiativen beeinflusst hat. Die britischen Vorschriften zu Lebensmitteln mit hohem Fett-, Salz- und Zuckergehalt (HFSS), die im Oktober 2022 eingeführt und in den Folgejahren ausgeweitet wurden, schränken Werbeplatzierungen und mengenbasierte Rabatte für Produkte ein, die bestimmte Schwellenwerte überschreiten, und wirken sich direkt auf die Merchandising-Strategien in der Backwarenkategorie aus [1]Quelle: Britische Regierung, "Gesetzgebung zum Verbot von Junk-Food-Werbung schreitet voran, um Fettleibigkeit bei Kindern einzudämmen," gov.uk. Hersteller begegnen diesen Herausforderungen durch Reformulierungsbemühungen und den Einsatz alternativer Süßungsmittel wie Stevia, Erythrit und Mönchsfruchtextrakt. Die Verbraucherakzeptanz dieser Alternativen bleibt jedoch gemischt, da Bedenken hinsichtlich des Nachgeschmacks und mangelnder Vertrautheit bestehen. Forschungsergebnisse der Universität Wageningen, die 2024 veröffentlicht wurden, zeigten, dass eine Fettreduzierung in Backwaren durch Emulgatoroptimierung und Lufteinarbeitungstechniken erreicht werden kann, was eine Zuckerreduzierung ohne Beeinträchtigung von Textur oder Mundgefühl ermöglicht.

Zunehmendes Bewusstsein für Fettleibigkeit schreckt vom Konsum kalorienreicher Süßigkeiten ab

Steigende Fettleibigkeitsraten, insbesondere in entwickelten Märkten, treiben gesellschaftliche und staatliche Bemühungen voran, den Konsum kalorienreicher Lebensmittel zu reduzieren, wobei süße Backwaren häufig in Kampagnen zur öffentlichen Gesundheit hervorgehoben werden. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) haben die Fettleibigkeitsraten bei Erwachsenen in den Vereinigten Staaten zu einem verstärkten Fokus auf Ernährungsinterventionen und Portionskontrolle geführt. Bildungsprogramme zur Bekämpfung von Fettleibigkeit bei Kindern beeinflussen die Kaufentscheidungen der Haushalte, da Eltern die Exposition ihrer Kinder gegenüber kalorienreichen Snacks und Desserts einschränken möchten [2]Quelle: US-amerikanische Zentren für Seuchenkontrolle und -prävention, "Über die erste nationale Prädiabetes-Aufklärungskampagne der CDC," cdc.gov. Portionskontrollierte Optionen wie Mini-Kuchen und einzeln verpacktes Gebäck gewinnen an Beliebtheit, da sie Genuss bei gleichzeitiger Kontrolle der Kalorienaufnahme ermöglichen. Einige Hersteller haben ein erhebliches Wachstum in diesen Produktkategorien gemeldet. Die zunehmende Stigmatisierung zuckerreicher Produkte treibt auch die Nachfrage nach transparenter Kennzeichnung und sauberen Zutatenlisten an, da Verbraucher vor dem Kauf zunehmend Nährwertinformationen prüfen. Einzelhändler reagieren darauf, indem sie mehr Regalfläche für gesündere Backwarenvarianten bereitstellen, wie proteinangereicherte Kuchen und ballaststoffangereicherte Backwaren, die neben dem Geschmack auch funktionale Vorteile bieten. Der langfristige Ausblick zeigt, dass traditionelle süße Backwaren neben gesünderen Optionen koexistieren müssen, was von Herstellern die Pflege dualer Portfolios erfordert, die unterschiedlichen Verbraucherpräferenzen gerecht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süße Pasteten beschleunigen sich trotz Dominanz der Kuchen

Kuchen machten 2025 48,82 % des Marktumsatzes aus und unterstreichen damit ihre etablierte Rolle bei Feiern, Geschenken und alltäglichem Genuss. Süße Pasteten werden jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 4,99 % wachsen und damit das schnellste Wachstum unter den Produkttypen verzeichnen. Weiße Sahnekuchen und Schokoladensahnekuchen bleiben zentral für das Segment, unterstützt durch ihre Anpassungsfähigkeit für Anlässe wie Geburtstage, Hochzeiten und Firmenveranstaltungen. Designer- und Fondantkuchen gewinnen derweil einen Premiummarktanteil aufgrund von Individualisierung und optisch ansprechenden Designs, die oft 50 % bis 100 % höher als Standardangebote bepreist sind. Gesunde und vegane Kuchen entwickeln sich zu einer eigenständigen Nische, wobei Marken wie Mightylicious 2025 einen Anstieg der pflanzenbasierten Kuchenverkäufe um 40 % im Jahresvergleich meldeten, angetrieben durch allergenfreie Angaben und Clean-Label-Rezepturen.

Gebäck, einschließlich Croissants und Dänischer Varianten, profitiert von seiner Doppelfunktion als Frühstücksartikel und Snack-Option. Blätterteiggebäck gewinnt insbesondere in Gastronomiekanälen an Beliebtheit, wo Köche seine Vielseitigkeit für süße und herzhafte Gerichte nutzen. Süße Pasteten, insbesondere Obstkuchen und Sahne- oder Puddingkuchen, erleben ein erneutes Interesse aufgrund von Nostalgie-getriebenem Marketing und Innovationen bei Portionsgrößen. So führte beispielsweise Willamette Valley Pie Company in den Vereinigten Staaten 2024 Obstkuchen-Formate in Einzelportionen ein, die auf Convenience-Stores und Automatenkanäle abzielen, wo traditionelle Kuchen in voller Größe mit Vertriebsherausforderungen konfrontiert waren.

Nach Vertriebskanal: Außer-Haus-Verzehr gewinnt an Dynamik, da die Gastronomie sich erholt

Lebensmitteleinzelhandelskanäle machten 2025 65,21 % des Marktanteils aus und unterstreichen die Bedeutung von Supermärkten, Verbrauchermärkten, spezialisierten Bäckereifachgeschäften, Convenience-Stores und Online-Plattformen bei der Bereitstellung von Zugänglichkeit und Vielfalt für Verbraucher. Supermärkte und Verbrauchermärkte profitieren von hohem Kundenaufkommen, Werbeflexibilität und der Möglichkeit, Backwaren mit ergänzenden Kategorien wie Getränken und Milchprodukten zu kombinieren. Spezialisierte Bäckereifachgeschäfte, darunter Ketten wie BreadTalk und unabhängige Handwerksbäckereien, differenzieren sich durch Frische, Premiumzutaten und erlebnisorientierte Einzelhandelsumgebungen, die höhere Preispunkte unterstützen. Convenience-Stores gewinnen inkrementelle Marktanteile, indem sie ihr Produktangebot für Impulskäufe optimieren, wobei Gebäck in Einzelportionen und Mini-Kuchen strategisch an Kassenbereichen platziert werden, um Konversionen zu fördern. Online-Einzelhandelsgeschäfte, gestärkt durch pandemiebedingten Verhaltensänderungen, wachsen weiterhin durch Abonnementmodelle, Individualisierungsoptionen und Same-Day-Delivery-Services, die die Unmittelbarkeit des stationären Einzelhandels replizieren.

Außer-Haus-Verzehr-Kanäle, zu denen Restaurants, Cafés, Hotels und Cateringdienste gehören, werden bis 2031 voraussichtlich mit einer jährlichen Rate von 6,58 % wachsen – das schnellste Wachstum unter den Vertriebstypen. Dieses Wachstum wird durch Gastronomieunternehmen angetrieben, die den Kundenverkehr wieder aufbauen und Dessertmenüs verbessern, um den durchschnittlichen Bon zu erhöhen. Die Integration von Backwaren in Brunch-Angebote, Nachmittagstee-Services und Dessert-Paarungsmenüs generiert zusätzliche Nachfrage über traditionelle Einzelhandelsanlässe hinaus. Hotels und Cateringdienste nutzen Backwaren für Veranstaltungen und Bankette, wo portionskontrollierte Formate und optisch ansprechende Präsentationen mit Trends im Erlebnisessen übereinstimmen.

Geografische Analyse

Im Jahr 2025 entfiel auf Europa ein Marktanteil von 32,13 %, was die etablierte Backkultur der Region, handwerkliche Traditionen und den hohen Pro-Kopf-Konsum von Kuchen und Gebäck widerspiegelt. Wichtige Märkte wie Frankreich, Deutschland, Italien und das Vereinigte Königreich treiben die Nachfrage an, jeweils mit unterschiedlichen Verbraucherpräferenzen. Französische Verbraucher bevorzugen laminiertes Gebäck wie Croissants und Pain au Chocolat, während deutsche Käufer cremegefüllte Kuchen und Torten bevorzugen. Italienische Haushalte neigen zu Ricotta-basiertem Gebäck und Tiramisu-inspirierten Produkten, und britische Käufer halten eine starke Nachfrage nach Biskuitkuchen und Obstkuchen aufrecht. Als reifer Markt erlebt Europa eine Premiumisierung, wobei Verbraucher zunehmend auf Bio-, Clean-Label- und lokal bezogene Produkte setzen, die mit Nachhaltigkeitswerten übereinstimmen. Die strengen Allergen-Kennzeichnungs- und Zusatzstoffvorschriften der Europäischen Behörde für Lebensmittelsicherheit beeinflussen die Produktformulierungen und veranlassen die Hersteller, sich auf die Beschaffung natürlicher Zutaten und transparente Lieferketten zu konzentrieren.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer jährlichen Rate von 6,12 % wachsen und ist damit der am schnellsten wachsende Markt. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und die Übernahme westlicher Backwarenprodukte bei jüngeren Bevölkerungsgruppen angetrieben. China und Indien bieten erhebliche Chancen, da die städtische Bevölkerung beider Länder durch die Expansion des Einzelhandels und E-Commerce-Plattformen Zugang zu internationalen Backwarenmarken erhält. In Indien unterstützt die zunehmende Verbraucherpräferenz für Premium-Desserts und anlassbezogene Konsummuster das Wachstum der indischen Kuchenindustrie in städtischen und halbstädtischen Märkten. Japans reifer Backwarenmarkt zeichnet sich durch sorgfältige Handwerkskunst und saisonale Innovationen aus, wobei limitierte Geschmacksrichtungen und Verpackungen häufige Versuche und Wiederholungskäufe fördern. Australien und Südkorea weisen einen hohen Pro-Kopf-Konsum auf, unterstützt durch die Café-Kultur und die Integration von Backwaren in Frühstücks- und Snackgewohnheiten. Südostasiatische Märkte, darunter Indonesien, Thailand und Singapur, verzeichnen ein rasantes Wachstum, da lokale Bäckereien westliche Formate mit regionalen Aromen wie Pandan, Durian und Kokosnuss kombinieren und so hybride Produkte schaffen, die den lokalen Geschmack ansprechen und gleichzeitig Modernität signalisieren.

In Nordamerika, bestehend aus den Vereinigten Staaten, Kanada und Mexiko, wird eine stetige Nachfrage durch etablierte Konsumgewohnheiten aufrechterhalten, obwohl gesundheitsbewusste Trends das Wachstum in traditionellen süßen Backwarenkategorien dämpfen. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, wobei Markenunternehmen wie Flowers Foods und Hostess Brands eine starke Einzelhandelsdistribution und Verbrauchertreue aufrechterhalten. Kanadas zweisprachiger Markt erfordert eine maßgeschneiderte Produktpositionierung und Verpackung, während Mexikos wachsende Mittelschicht die Premiumisierung und die Übernahme internationaler Backwarenformate vorantreibt. Regulatorische Rahmenbedingungen, einschließlich des Lebensmittelsicherheitsmodernisierungsgesetzes der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel (FDA) und Initiativen zur Kennzeichnung auf der Vorderseite der Verpackung, beeinflussen die Produktentwicklung und Marketingstrategien in der Region [3]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, "FDA aktualisiert das Compliance-Programm für allgemeine Lebensmittelkennzeichnungsanforderungen," fda.gov. Der Backwarenmarkt der Region wird voraussichtlich jährlich um etwa 5 % wachsen, angetrieben durch sich verändernde Verbraucherpräferenzen.

Wettbewerbslandschaft

Der globale Markt für Kuchen, Gebäck und süße Pasteten ist mäßig fragmentiert, wobei eine Mischung aus multinationalen Unternehmen, regionalen Spezialisten, Eigenmarkenprogrammen und Handwerksbäckereien bedeutende Marktanteile hält. Führende Unternehmen wie Grupo Bimbo, Flowers Foods und Yamazaki Baking nutzen ihre Größe in Beschaffung, Produktion und Vertrieb, um Kosteneffizienz und eine umfangreiche geografische Abdeckung zu erzielen. Kleinere Akteure differenzieren sich durch hyperlokale Geschmacksinnovationen, Clean-Label-Angebote und Direktvertriebskanäle, die traditionelle Einzelhandelsmodelle umgehen. Die Übernahme von Hostess Brands durch The J.M. Smucker Company im Jahr 2024 für rund 5,6 Milliarden USD unterstreicht das wachsende Interesse an der Konsolidierung von Markenplattformen mit starker Einzelhandelsverteilung, mit dem Ziel, die Margen durch Portfoliooptimierung und operative Synergien zu verbessern. Wachstumschancen bestehen bei funktionalen Backwaren, wie proteinangereicherten Kuchen und ballaststoffangereichertem Gebäck, wo etablierte Akteure langsamer bei der Innovation waren, was Raum für Herausforderermarken schafft, die durch schnelle Produktentwicklung und digitale Marketingstrategien Kapital schlagen können.

Die Einführung von Technologie verändert die Wettbewerbsdynamik. Automatisierung in Produktionslinien reduziert Arbeitskosten und verbessert die Konsistenz, während digitale Bestellplattformen und Datenanalysen personalisierte Angebote und genaue Nachfrageprognosen ermöglichen und das Bestandsmanagement verbessern. Aryztas Tiefkühlteig-Technologie ermöglicht es Gastronomiekunden, Backwaren in Bäckereiqualität mit minimalem Arbeitsaufwand anzubieten, was besonders in arbeitsmarktbeschränkten Märkten vorteilhaft ist.

E-Commerce-Plattformen bieten kleineren Bäckereien die Möglichkeit, auf Nischen- und Handwerksproduktemärkte zuzugreifen und nationale Zielgruppen zu erreichen, ohne erhebliche Investitionen in den stationären Einzelhandel zu erfordern. Der Erfolg in diesem Markt hängt davon ab, sowohl Skaleneffizienz zu erreichen, um wettbewerbsfähige Preisgestaltung und Verfügbarkeit in Mainstream-Kanälen aufrechtzuerhalten, als auch die Fähigkeit zu besitzen, für Premiumsegmente und neue Verbraucheranlässe zu innovieren. Unternehmen, die diese Balance erreichen können, während sie Vorschriften wie den Lebensmittelsicherheitsstandards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und den Allergen-Richtlinien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) entsprechen, werden voraussichtlich in einem Markt führend sein, der ein stetiges Wachstum und sich verändernde Verbraucherpräferenzen erlebt. Da sich die Verbraucherprioritäten verschieben, müssen Unternehmen sich anpassen, um diesen Veränderungen effektiv zu begegnen.

Marktführer im Bereich Kuchen, Gebäck und süße Pasteten

-

General Mills, Inc.

-

Flowers Foods, Inc.

-

Grupo Bimbo, S.A.B. de C.V.

-

Mondelez International Inc.

-

Hostess Brands LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Entenmann's überarbeitete seine Mini-Snack-Kuchen-Linie mit zwei neuen Geschmacksrichtungen, Iced Chocolate Chip Cake und Iced Party Cake, beide mit Konfetti- und Schokoladenstreuseln für zusätzliche Attraktivität.

- März 2025: Classic Wonder Brand führte seine erste Snack-Kuchen-Linie ein, die gefüllte Kuchen, Konfetti-Kuchen und Cupcakes in Vanille- und Schokoladengeschmack umfasst und Verbrauchern eine Vielzahl von Optionen bietet.

- Dezember 2024: M's Bakery führte ein neues Fusionsgebäck ein, das Kimchi und geräucherten Käse in einem laminierten Bärenkrallen-Gebäck kombiniert. Dieses Produkt, das beliebte asiatische Aromen hervorhebt und die Darmgesundheit fördert, erhielt Anerkennung bei den Baking Industry Awards.

- März 2024: Marks & Spencer (M&S) führte eine Premiumlinie von Festgebäck ein, darunter den Brown Sugar & Salted Caramel Cake. Dieser Kuchen wird mit einem Braunzucker-Biskuit hergestellt, der mit Datteln verfeinert ist, mit klebrigem gesalzenem Karamell geschichtet und mit Miso-Buttercreme getoppt ist.

Berichtsumfang des globalen Marktes für Kuchen, Gebäck und süße Pasteten

Kuchen, Gebäck und süße Pasteten sind Backwaren, die aus Zutaten wie Zucker, Mehl, Butter, Milch, Backpulver, Backfett und Eiern hergestellt werden. Der Markt für Kuchen, Gebäck und süße Pasteten ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Das Produkttyp-Segment umfasst Kuchen, Gebäck und süße Pasteten. Kuchen werden weiter in weiße Sahnekuchen, Schokoladensahnekuchen, Designer- und Fondantkuchen, gesunde und vegane Kuchen sowie sonstige unterteilt. Gebäck wird in Croissants, Dänisches Gebäck und Blätterteiggebäck sowie sonstige unterteilt. Süße Pasteten werden in Obstkuchen, Sahne-/Puddingkuchen und sonstige unterteilt. Das Vertriebskanal-Segment ist in Außer-Haus-Verzehr und Lebensmitteleinzelhandel unterteilt, wobei der Lebensmitteleinzelhandel weiter in Supermärkte und Verbrauchermärkte, spezialisierte Bäckereifachgeschäfte, Convenience-Stores und Online-Einzelhandelsgeschäfte unterteilt wird.

| Kuchen | Weiße Sahnekuchen |

| Schokoladensahnekuchen | |

| Designer- und Fondantkuchen | |

| Gesunde und vegane Kuchen | |

| Sonstige | |

| Gebäck | Croissants |

| Dänisches Gebäck und Blätterteiggebäck | |

| Sonstige | |

| Süße Pasteten | Obstkuchen |

| Sahne-/Puddingkuchen | |

| Sonstige |

| Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Spezialisierte Bäckereifachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kuchen | Weiße Sahnekuchen |

| Schokoladensahnekuchen | ||

| Designer- und Fondantkuchen | ||

| Gesunde und vegane Kuchen | ||

| Sonstige | ||

| Gebäck | Croissants | |

| Dänisches Gebäck und Blätterteiggebäck | ||

| Sonstige | ||

| Süße Pasteten | Obstkuchen | |

| Sahne-/Puddingkuchen | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Spezialisierte Bäckereifachgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert von Kuchen, Gebäck und süßen Pasteten im Jahr 2026?

Die Marktgröße für Kuchen, Gebäck und süße Pasteten beläuft sich im Jahr 2026 auf 448,32 Milliarden USD.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Süße Pasteten werden voraussichtlich die höchste CAGR von 4,99 % zwischen 2026 und 2031 verzeichnen.

Wie schnell expandieren die Dessertverkäufe im Außer-Haus-Verzehr?

Der Umsatz über Restaurants, Cafés, Hotels und Cateringdienste wächst bis 2031 mit einer CAGR von 6,58 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum wird bis 2031 jährlich um 6,12 % wachsen – das schnellste regionale Tempo.

Welcher regulatorische Trend beeinflusst die Reformulierungsbemühungen?

Zuckerreduzierungsrichtlinien wie die HFSS-Vorschriften des Vereinigten Königreichs drängen Hersteller zu alternativen Süßungsmitteln und Portionskontrolle.

Seite zuletzt aktualisiert am: