Tamanho e Participação do Mercado de Decorações e Inclusões Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Decorações e Inclusões Alimentares por Mordor Intelligence

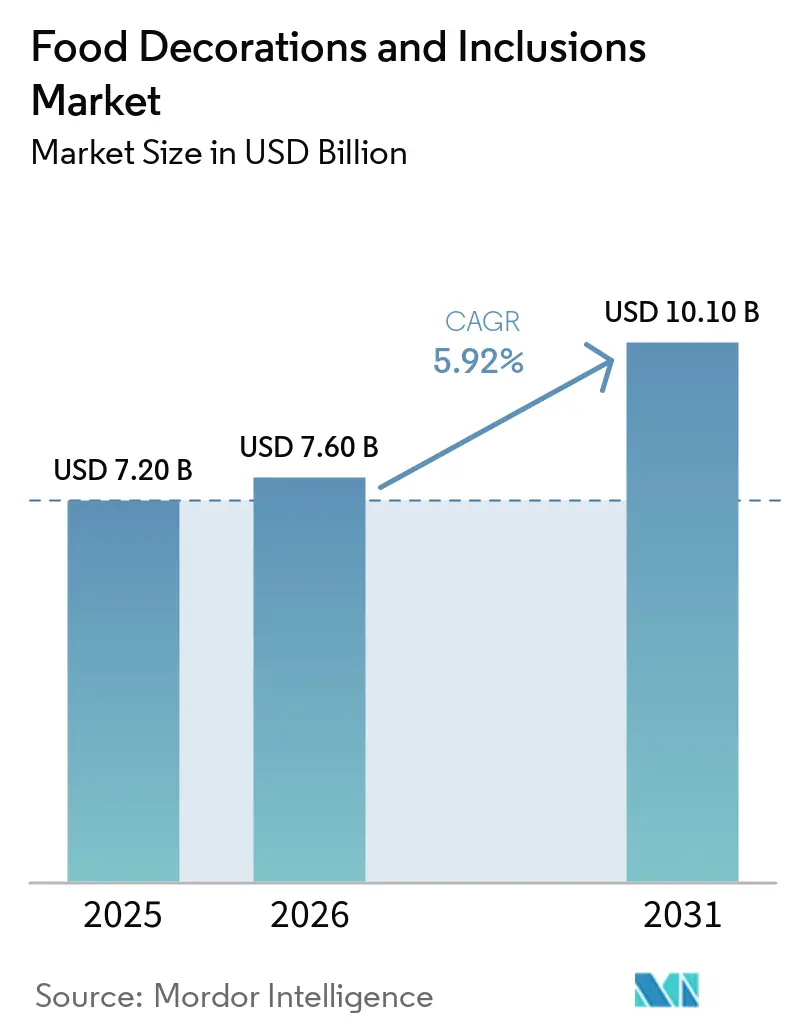

O mercado de decorações e inclusões alimentares foi avaliado em USD 7,20 bilhões em 2025 e atingiu USD 7,60 bilhões em 2026, com crescimento esperado para USD 10,10 bilhões até 2031, registando um CAGR de 5,92%. Este crescimento evidencia uma mudança significativa, à medida que os ingredientes de decoração e inclusão transitam de luxos artesanais para componentes integrais de produtos alimentares produzidos em massa. Os fabricantes industriais de alimentos representaram 54,11%. No entanto, o canal de serviços de alimentação está a crescer a um CAGR mais rápido de 6,86% até 2031, impulsionado por cafés especializados e estabelecimentos de sobremesas premium que funcionam como centros de inovação. Estes estabelecimentos testam novos formatos de decoração que são posteriormente adotados na produção em larga escala, conferindo ao segmento de serviços de alimentação uma influência de mercado que supera a sua quota de receita atual. Adicionalmente, a crescente procura por produtos alimentares de edição limitada, sazonais e personalizados está a impulsionar a inovação em formatos decorativos em aplicações como panificação, confeitaria, laticínios e sobremesas congeladas. À medida que a concorrência se intensifica no mercado de alimentos embalados, as decorações e inclusões estão a emergir como componentes estratégicos que permitem às marcas diferenciar os seus produtos, justificar preços premium e aumentar o apelo nas prateleiras.

Principais Conclusões do Relatório

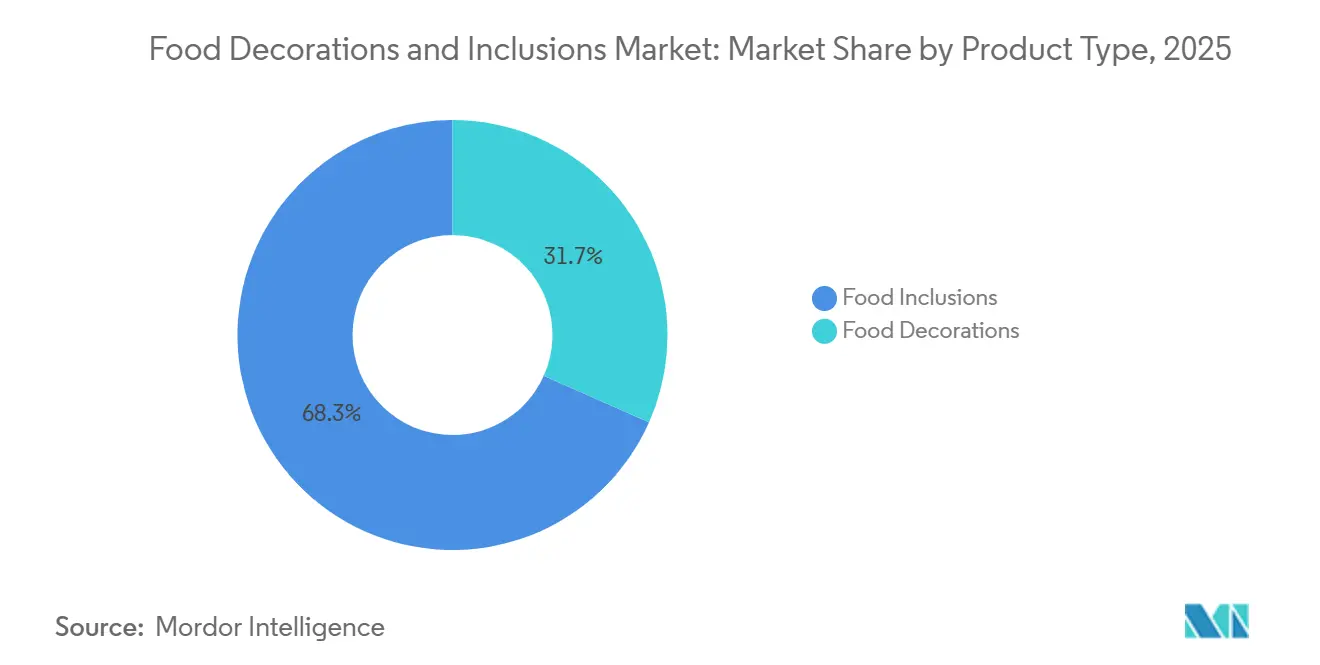

- Por tipo de produto, as inclusões alimentares capturaram 68,34% do mercado de 2025, enquanto as decorações alimentares avançam a um CAGR de 6,99% até 2031.

- Por tipo de ingrediente, as decorações e inclusões de chocolate retiveram uma quota de 30,19% do tamanho do mercado de decorações e inclusões alimentares em 2025, enquanto o segmento de frutas preservadas e liofilizadas está previsto crescer a um CAGR de 7,83% até 2031.

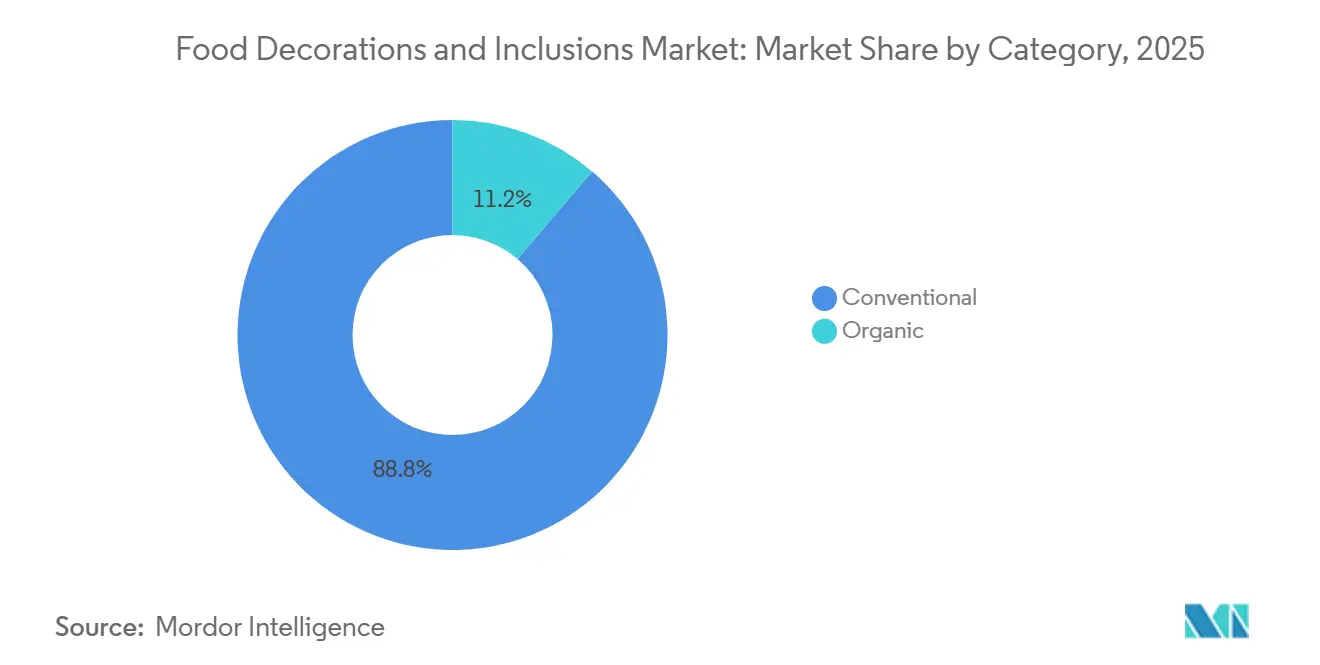

- Por categoria, o convencional comandou 88,76% da procura em 2025, enquanto o orgânico está a expandir-se mais rapidamente a um CAGR de 8,37% entre 2026-2031.

- Por utilizador final, os fabricantes industriais de alimentos comandaram 54,11% da procura em 2025, enquanto os serviços de alimentação estão a expandir-se mais rapidamente a um CAGR de 6,86% entre 2026-2031.

- Por geografia, a Europa representou 32,02% da receita de 2025, enquanto a América do Norte é o segmento de crescimento mais rápido, com um CAGR de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Decorações e Inclusões Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura por produtos alimentares visualmente apelativos e fotogénicos para redes sociais | +1.4% | Global, liderado pela América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de produtos premium de panificação e confeitaria | +1.1% | Global, com maior tração na América do Norte e Europa | Médio prazo (2–4 anos) |

| Expansão de padarias artesanais, cafés especializados e estabelecimentos de sobremesas premium a nível global | +0.9% | Global; América do Norte e Sudeste Asiático a impulsionar o crescimento mais rápido da rede | Médio prazo (2–4 anos) |

| Crescente procura por decorações naturais e de rótulo limpo | +0.8% | América do Norte e União Europeia como núcleo; expansão para a Ásia-Pacífico e Médio Oriente e África | Médio prazo (2–4 anos) |

| Inovação em formatos de produto, texturas e combinações de sabores criando ofertas diferenciadas | +0.7% | Global; centros industriais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente procura por soluções de ingredientes industriais personalizados | +0.6% | Global, com maior tração nos mercados de fabricação em larga escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente procura por produtos alimentares visualmente apelativos e fotogénicos para redes sociais

As redes sociais transformaram significativamente a economia da apresentação de alimentos, com o seu impacto a aumentar à medida que a escala cresce. De acordo com pesquisa do setor realizada pela Dawn Foods, 57% dos consumidores são influenciados pelas redes sociais na compra de produtos de panificação, estabelecendo uma ligação direta entre o envolvimento em plataformas visuais e a procura por ingredientes de decoração[1]Fonte: Dawn Foods, "Dawn Foods apresenta as Tendências Globais de Panificação Dawn na IBA", dawnfoods.com. Esta tendência acelera os ciclos de desenvolvimento de produtos, uma vez que um único formato de sobremesa viral pode criar necessidades urgentes de aquisição de ingredientes em poucas semanas. Os fornecedores com portfólios de decoração diversificados e prontos para envio estão melhor posicionados para capturar quota de mercado em comparação com aqueles com modelos de fornecimento de maior prazo de entrega. Esta mudança beneficia particularmente produtos como purpurinas comestíveis, confeitos com formas e formatos de inclusão de cores vibrantes, que são visualmente apelativos e têm bom desempenho nas redes sociais. Adicionalmente, plataformas como o Instagram e o TikTok estão a impulsionar os padrões de decoração artesanal para a produção semi-industrial, à medida que as padarias comerciais replicam designs virais em escala.

Expansão de produtos premium de panificação e confeitaria

A premiumização em produtos de panificação está a ganhar impulso tanto nos canais de retalho como nos de serviços de alimentação, estendendo-se para além dos pontos de preço de luxo. Os Gráficos de Sabor 2026 do Kerry Group destacaram perfis de sabor "Swicy" (Doce + Picante) e inclusões de inspiração coreana como categorias de alto crescimento. Por exemplo, os lançamentos de produtos de panificação com sabor a Gochujang no mercado dos EUA aumentaram 120% nos últimos 12 meses, demonstrando como as influências culturais cruzadas globais estão a ampliar o âmbito das formulações de ingredientes de inclusão[2]Fonte: "Kerry lança os Gráficos Globais de Sabor 2026: Definindo o Futuro do Sabor com Perspetivas Ricas em Dados", kerry.com. As inclusões premium, como pepitas de chocolate de origem única, aglomerados de nozes caramelizadas e peças crocantes multicamadas, são cada vez mais utilizadas como ferramentas de ancoragem de preços por fabricantes que pretendem manter preços de retalho mais elevados sem aumentar o tamanho dos produtos. Esta tendência posiciona os fornecedores de ingredientes de inclusão como atores-chave nas estratégias de margem, em vez de meros contribuidores de sabor. Para as equipas de aquisição industrial, isto sugere que a fidelidade a formatos de inclusão certificados e de marca tende a crescer, mesmo que os volumes de decoração de commodities permaneçam competitivos em termos de custo.

Expansão de padarias artesanais, cafés especializados e estabelecimentos de sobremesas premium a nível global

O rápido crescimento de padarias artesanais, cafés especializados e estabelecimentos de sobremesas premium é um fator-chave que impulsiona o mercado de decorações e inclusões alimentares. Estes estabelecimentos dependem fortemente de produtos visualmente apelativos e ricos em textura para se destacarem em mercados de serviços de alimentação competitivos. Bolos premium, pastelaria, donuts, bolachas, gelados e bebidas especializadas frequentemente apresentam inclusões de chocolate, pedaços de fruta, nozes, confeitos, glazes e coberturas decorativas para melhorar tanto a apresentação visual como o apelo sensorial. Adicionalmente, os operadores artesanais e premium frequentemente atuam como centros de inovação, introduzindo novas técnicas de decoração, formatos de inclusão e combinações de sabores que são posteriormente adotados por fabricantes de alimentos em larga escala. À medida que os consumidores priorizam cada vez mais produtos indulgentes premium e orientados para a experiência, a presença crescente de estabelecimentos de serviços de alimentação especializados continua a impulsionar a procura por decorações e inclusões de alto valor nos mercados globais.

Crescente procura por decorações naturais e de rótulo limpo

A preferência dos consumidores por produtos alimentares de rótulo limpo está a impulsionar a procura por decorações e inclusões naturais em aplicações de panificação, confeitaria, laticínios e snacks. Os fabricantes de alimentos estão a substituir cada vez mais cores, aromas e ingredientes decorativos artificiais por alternativas de origem natural, incluindo inclusões à base de fruta, extratos botânicos, corantes naturais e coberturas orgânicas, para satisfazer as expectativas em evolução dos consumidores. Esta tendência é particularmente significativa entre os consumidores mais jovens, que priorizam a transparência dos ingredientes e a autenticidade do produto. Até 2025, espera-se que os compradores, especialmente a Geração Z e os Millennials, paguem 20–30% mais por produtos rotulados como orgânicos, naturais, ricos em proteínas ou isentos de ingredientes artificiais[3]Fonte: "Ingredion, "Menos mistério, mais significado: Os rótulos limpos conquistam a preferência do consumidor", ingredion.com. Em resposta, os fabricantes estão a ampliar os seus portfólios de decorações e inclusões de rótulo limpo para aumentar o apelo dos produtos e apoiar o posicionamento premium, impulsionando assim o crescimento no mercado de decorações e inclusões alimentares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Encargo de conformidade com regulamentações de cores, aditivos e alergénios | -0.5% | Global; maior fricção na América do Norte e em formulações para múltiplos mercados da União Europeia | Curto prazo (≤ 2 anos) |

| Restrições de fornecimento de ingredientes especializados | -0.4% | Matérias-primas provenientes da Ásia-Pacífico (cacau, frutas tropicais); expansão para o mercado Global | Médio prazo (2–4 anos) |

| Crescente preferência dos consumidores por produtos com teor reduzido de açúcar | -0.4% | América do Norte e Europa; adoção precoce a expandir-se para a Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Os elevados custos de fabricação de produtos premium e orgânicos afetam a competitividade | -0.4% | Global, com maior exposição a custos na América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Encargo de conformidade com regulamentações de cores, aditivos e alergénios

Regulamentações rigorosas sobre cores alimentares, aditivos e rotulagem de alergénios representam desafios significativos para os fabricantes no mercado de decorações e inclusões alimentares. Os ingredientes decorativos e as inclusões frequentemente contêm corantes, aromatizantes, nozes, componentes lácteos ou outras substâncias alergénicas, que devem cumprir requisitos regulatórios diversos em diferentes regiões. O escrutínio crescente sobre cores e aditivos artificiais está a levar os fabricantes a reformular produtos, realizar testes regulatórios e rever as práticas de rotulagem, aumentando tanto a complexidade como os custos no desenvolvimento de produtos. Adicionalmente, garantir a segregação de alergénios e a conformidade ao longo da cadeia de abastecimento é particularmente exigente para os produtores de inclusões com múltiplos ingredientes. Estes requisitos regulatórios podem prolongar os prazos de desenvolvimento de produtos, aumentar os custos operacionais e reduzir a flexibilidade para introduzir rapidamente novos formatos de decoração e inclusão no mercado.

Crescente preferência dos consumidores por produtos com teor reduzido de açúcar

A crescente preferência dos consumidores por opções alimentares com teor reduzido de açúcar e mais saudáveis está a criar desafios para o mercado de decorações e inclusões alimentares. Muitos ingredientes decorativos tradicionais, como confeitos, decorações de açúcar, peças de confeitaria, frutas cristalizadas e inclusões doces, contêm elevados níveis de açúcar. Os consumidores preocupados com a saúde estão a procurar cada vez mais alternativas com menos calorias e menos açúcar, levando a um maior escrutínio destes produtos. Em resposta, os fabricantes de alimentos estão a ser impulsionados a reformular produtos incorporando adoçantes alternativos ou reduzindo o uso de elementos decorativos. Estas alterações podem afetar a aparência, a textura e o apelo sensorial dos produtos finais. À medida que a procura por redução de açúcar cresce nas categorias de panificação, confeitaria e sobremesas, o potencial de crescimento das decorações e inclusões convencionais à base de açúcar pode enfrentar limitações significativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Decorações Lideram o Crescimento enquanto as Inclusões Ancoram a Receita

As inclusões alimentares representaram 68,34% da receita por tipo de produto em 2025, impulsionadas pelos seus papéis essenciais como transportadores de sabor e componentes texturais em produtos de panificação, confeitaria, laticínios e sobremesas congeladas. Itens como pepitas de chocolate, aglomerados de nozes e pedaços de fruta são integrados diretamente nas formulações dos produtos em vez de serem aplicados como elementos de superfície. Esta incorporação na composição central do produto promove relações mais sólidas com os fornecedores em comparação com as coberturas decorativas, que são mais facilmente substituídas entre marcas. A integração das inclusões garante consistência no sabor e na textura, tornando-as um componente crítico na diferenciação de produtos e na satisfação do consumidor.

Embora as decorações alimentares gerem uma receita absoluta inferior, espera-se que cresçam a um CAGR de 6,99% até 2031, o mais rápido entre todos os tipos de produtos e aproximadamente 1 ponto percentual acima da taxa de crescimento global do mercado. Este crescimento está intimamente ligado às tendências de marketing visual, uma vez que a ênfase na estética dos produtos impulsionada pelas plataformas de redes sociais leva os fabricantes de alimentos a aumentar os investimentos em decorações de superfície, independentemente de alterações nas receitas subjacentes. A crescente procura dos consumidores por produtos visualmente apelativos, particularmente nas categorias premium e artesanais, acelera ainda mais a adoção de elementos decorativos, tornando-os um fator-chave no aumento da visibilidade da marca e do envolvimento do consumidor.

Por Tipo de Ingrediente: Domínio Estrutural do Chocolate sob Pressão de Alternativas Emergentes

As decorações e inclusões de chocolate detiveram a maior quota de ingredientes em 2025, com 30,19%, destacando o amplo apelo do chocolate junto dos consumidores e a sua utilização extensiva em produtos de panificação, confeitaria, gelados e laticínios. A introdução pela Barry Callebaut de uma categoria dedicada "Revestimentos e Inclusões de Cacau" e a comercialização exclusiva do ChoViva, um produto semelhante ao chocolate e sem cacau, feito com sementes de girassol como componente de sabor principal, indicam tendências crescentes de substituição dentro deste segmento de ingrediente dominante. As decorações e inclusões de açúcar, nozes, pasta de açúcar e glacê, glazes e maçapão servem cada um áreas de aplicação específicas. O maçapão permanece particularmente popular na confeitaria artesanal europeia, enquanto os glazes são cada vez mais utilizados em formatos de serviço rápido que enfatizam a velocidade de aplicação.

As frutas preservadas e liofilizadas representam a categoria de ingredientes de crescimento mais rápido, com um CAGR projetado de 7,83% até 2031. Ao contrário das decorações de açúcar, as frutas liofilizadas mantêm a sua intensidade de cor e integridade estrutural em aplicações de alta humidade, oferecendo vantagens técnicas para determinados formatos. Adicionalmente, o seu posicionamento orientado para a saúde permite aos fabricantes destacar o teor natural de fruta nas embalagens, apoiando preços premium que muitos outros tipos de inclusão não conseguem alcançar.

Por Categoria: O Segmento Orgânico Sinaliza uma Reestruturação Premium do Mercado

As formulações convencionais representaram 88,76% do mercado em 2025, mantendo a dominância em termos de volume absoluto até 2031, impulsionadas pelas estruturas de custos estabelecidas na fabricação industrial de alimentos. No entanto, espera-se que o segmento orgânico cresça a uma taxa de crescimento anual composta (CAGR) de 8,37%, a mais elevada entre todas as categorias de segmentação. Isto indica o surgimento de um sub-mercado premium dentro das decorações e inclusões, que está gradualmente a influenciar as decisões de formulação mainstream. O processo de certificação orgânica impõe requisitos mais rigorosos de abastecimento e processamento, funcionando como um indicador de qualidade para o posicionamento premium no retalho especializado. Esta dinâmica suporta prémios de preço de 20–40% para formatos de inclusão com certificação orgânica no retalho especializado.

A estratégia "além do rótulo limpo" da Puratos, introduzida na IDDBA 2026, incorpora ciência da fermentação e inclusões de cereais para aproximar o posicionamento adjacente ao orgânico das aplicações de panificação mainstream. Para os fornecedores de ingredientes, a principal conclusão é que a obtenção de certificação orgânica para formatos de inclusão específicos, como frutas liofilizadas e chocolate, permite o acesso a um patamar de preços mais elevado sem necessitar de uma conversão total do portfólio para orgânico, tornando a certificação seletiva uma estratégia rentável.

Por Utilizador Final: A Escala Industrial Sustenta a Receita enquanto os Serviços de Alimentação Fornecem o Sinal de Inovação

Os fabricantes industriais de alimentos representaram 54,11% da procura por utilizador final em 2025, impulsionados pela integração generalizada de ingredientes de inclusão em produtos de panificação, confeitaria, laticínios e sobremesas congeladas, bebidas e outras aplicações em larga escala. Entre estes, os produtos de panificação constituem a maior subcategoria de aplicação, seguidos pela confeitaria, laticínios e sobremesas congeladas. Historicamente, o poder de compra institucional dos fabricantes em larga escala levou à compressão das margens dos fornecedores. No entanto, a mudança para exclusivos co-desenvolvidos e formatos de inclusão proprietários está gradualmente a redistribuir o poder de fixação de preços. Os fornecedores com propriedade intelectual (PI) única de ingredientes conseguem garantir margens mais elevadas em comparação com aqueles que oferecem formatos de commodities.

O canal de serviços de alimentação, que deverá crescer a uma taxa de crescimento anual composta (CAGR) de 6,86% até 2031, serve tanto como mercado comercial como fonte de inovação para o segmento industrial. Os formatos de decoração premium que demonstram sucesso em ambientes de cafés especializados são tipicamente adotados pelos fabricantes em massa num prazo de 18–36 meses. O segmento de utilizador final de retalho, embora o menor dos três, está a beneficiar da crescente tendência de panificação caseira e do crescente interesse dos consumidores em kits de decoração pré-embalados.

Análise Geográfica

A Europa deteve a maior quota do mercado de decorações e inclusões alimentares, representando 32,02% em 2025. Esta dominância é sustentada pelas indústrias bem estabelecidas de panificação, confeitaria e sobremesas premium da região. A forte procura dos consumidores por produtos de panificação artesanal, produtos de chocolate e itens de confeitaria visualmente apelativos, particularmente em países como a Alemanha, França, Itália e Reino Unido, impulsiona o crescimento do mercado. Adicionalmente, o setor maduro de fabricação de alimentos da Europa e a sua cultura de inovação de produtos continuam a promover a adoção de formatos de decoração avançados e inclusões premium em diversas aplicações alimentares.

Espera-se que a América do Norte seja o mercado regional de crescimento mais rápido, com um CAGR projetado de 6,78% durante 2026–2031. Este crescimento é alimentado pela crescente procura por produtos premium de panificação, snacks indulgentes, sobremesas personalizadas e ofertas alimentares de rótulo limpo. Os fabricantes de alimentos e os operadores de serviços de alimentação estão a aproveitar as inclusões e os ingredientes decorativos para melhorar a diferenciação de produtos, a textura e o apelo visual. Além disso, a crescente popularidade de cafés especializados, cadeias de sobremesas premium e lançamentos de produtos sazonais está a impulsionar a procura por soluções inovadoras de decoração e inclusão na região.

A Ásia-Pacífico, o Médio Oriente e África, e a América do Sul oferecem oportunidades de crescimento significativas para os participantes do mercado. Na Ásia-Pacífico, a crescente urbanização, o aumento do consumo de produtos de panificação e a maior exposição a sobremesas de estilo ocidental estão a impulsionar a procura por decorações e inclusões. No Médio Oriente e África, a adoção de confeitaria premium e produtos de panificação orientados para celebrações está a aumentar, particularmente nas áreas urbanas. A América do Sul está a registar crescimento devido à expansão das indústrias de processamento de alimentos e ao crescente interesse dos consumidores em produtos de panificação e snacks com valor acrescentado, contribuindo para a expansão global do mercado.

Panorama Competitivo

O mercado de decorações e inclusões alimentares é moderadamente fragmentado, com fornecedores multinacionais de ingredientes, fabricantes especializados de inclusões, produtores regionais de ingredientes para panificação e especialistas em decorações de nicho a contribuir para o panorama competitivo. A concorrência é principalmente impulsionada pela inovação de produtos, pela especialização em aplicações e pela capacidade de fornecer soluções personalizadas para aplicações de panificação, confeitaria, laticínios e snacks. As principais empresas estão a concentrar-se na expansão dos seus portfólios de inclusões de chocolate, preparações de fruta, decorações de açúcar e ingredientes de rótulo limpo para satisfazer as preferências em mudança dos consumidores e fortalecer as parcerias com os fabricantes industriais de alimentos.

Os participantes do mercado estão a investir cada vez mais em investigação e desenvolvimento para melhorar a funcionalidade, a estabilidade e o apelo visual das decorações e inclusões em diversas condições de processamento. A diferenciação de produtos está cada vez mais focada em formulações de rótulo limpo, cores naturais, ingredientes orgânicos, redução de açúcar e soluções de textura melhorada. À medida que os fabricantes de alimentos pretendem acelerar os ciclos de inovação de produtos, os fornecedores que oferecem inclusões específicas para aplicações com desempenho de processamento superior e qualidade consistente estão a ganhar vantagem competitiva.

As parcerias estratégicas, as aquisições e a expansão geográfica continuam a ser estratégias competitivas críticas no mercado. As empresas estão a expandir a sua presença em regiões de alto crescimento e a aumentar as capacidades de produção para satisfazer a crescente procura dos fabricantes industriais de alimentos e dos operadores de serviços de alimentação. Adicionalmente, os fornecedores estão a colaborar com cadeias de panificação, marcas de confeitaria e fabricantes de sobremesas premium para desenvolver soluções personalizadas de decoração e inclusão, reforçando assim a sua posição no mercado e promovendo a fidelização de clientes a longo prazo.

Líderes do Setor de Decorações e Inclusões Alimentares

Barry Callebaut AG

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A CSM Ingredients introduziu o Creami, uma gama de recheios indulgentes premium adaptados para profissionais de panificação, pastelaria e confeitaria que pretendem melhorar o sabor, a textura e a experiência geral do produto. Desenvolvida aproveitando a especialização artesanal em panificação da CSM Ingredients e as capacidades de recheio de alta qualidade da Sipral, a gama inclui texturas suaves, cremosas, estruturadas e crocantes em sabores como pistácio, avelã, cacau e chocolate branco. Adequado para rechear, camadas e decorar, o Creami apresenta soluções estáveis ao forno e opções inovadoras como Pistácio Crocante e Avelã Crocante, que incorporam inclusões de kataifi caramelizado.

- Abril de 2025: A Dawn Foods expandiu o seu portfólio de ingredientes de decoração com a introdução dos Glacês Estilo Buttercream Coloridos com Ingredientes Mais Limpos Dawn Balance. Estes glacês, feitos com cores de origem vegetal e aromas naturais, oferecem opções de decoração vibrantes enquanto se alinham com os requisitos de rótulo limpo. Este lançamento permite aos fabricantes e decoradores de panificação produzir bolos e pastelaria visualmente apelativos com declarações de ingredientes mais limpas, respondendo às tendências de premiumização e transparência nos produtos de panificação.

- Março de 2024: A Cargill lançou uma nova gama de pepitas de chocolate, chocolates em bloco e cacaus em pó NatureFresh Professional na AAHAR 2024, direcionada para fabricantes de panificação e confeitaria. As pepitas de chocolate são concebidas para proporcionar aos padeiros inclusões premium que melhoram o sabor do cacau, a textura cremosa, a sensação na boca superior e o apelo visual em produtos como bolos, bolachas, muffins e outros produtos de panificação. Este lançamento responde à crescente procura por produtos de panificação indulgentes com inclusões e decorações de chocolate premium.

Âmbito do Relatório Global do Mercado de Decorações e Inclusões Alimentares

| Decorações Alimentares |

| Inclusões Alimentares |

| Decorações e Inclusões de Chocolate |

| Decorações e Inclusões de Açúcar |

| Nozes |

| Frutas Preservadas e Liofilizadas |

| Pasta de Açúcar e Glacê |

| Glazes |

| Maçapão |

| Outros Tipos de Produto |

| Convencional |

| Orgânico |

| Fabricantes Industriais de Alimentos | Produtos de Panificação |

| Produtos de Confeitaria | |

| Laticínios e Sobremesas Congeladas | |

| Bebidas | |

| Outras aplicações | |

| Serviços de Alimentação | |

| Retalho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Resto da América do Sul | |

| Médio Oriente e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Decorações Alimentares | |

| Inclusões Alimentares | ||

| Por Tipo de Ingrediente | Decorações e Inclusões de Chocolate | |

| Decorações e Inclusões de Açúcar | ||

| Nozes | ||

| Frutas Preservadas e Liofilizadas | ||

| Pasta de Açúcar e Glacê | ||

| Glazes | ||

| Maçapão | ||

| Outros Tipos de Produto | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Utilizador Final | Fabricantes Industriais de Alimentos | Produtos de Panificação |

| Produtos de Confeitaria | ||

| Laticínios e Sobremesas Congeladas | ||

| Bebidas | ||

| Outras aplicações | ||

| Serviços de Alimentação | ||

| Retalho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de decorações e inclusões alimentares?

O mercado foi avaliado em USD 7,20 bilhões em 2025 e está projetado para atingir USD 10,10 bilhões até 2031, crescendo a um CAGR de 5,92%.

Qual tipo de produto domina o mercado?

As inclusões alimentares detiveram a maior quota em 2025, representando 68,34% do mercado.

Qual é o segmento de crescimento mais rápido no mercado?

Espera-se que as decorações alimentares sejam o tipo de produto de crescimento mais rápido, registando um CAGR de 6,99% durante 2026–2031.

Qual região detém a maior quota de mercado?

A Europa liderou o mercado em 2025 com uma quota de 32,02%, enquanto se prevê que a América do Norte seja a região de crescimento mais rápido até 2031.

Página atualizada pela última vez em: