Tamanho e Participação do Mercado de Terminais de Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais de Cabos por Mordor Intelligence

O tamanho do mercado de terminais de cabos foi avaliado em USD 3,20 bilhões em 2025 e estima-se que cresça de USD 3,39 bilhões em 2026 para atingir USD 4,54 bilhões até 2031, a um CAGR de 6,01% durante o período de previsão (2026-2031). A demanda atual reflete programas de modernização da rede elétrica que integram energias renováveis, a crescente eletrificação de veículos comerciais e a construção de data centers de hiperescala que favorecem o aterramento de baixa impedância. O mercado de terminais de cabos ganha ainda mais impulso com as revisões de normas de segurança na América do Norte e na União Europeia que exigem terminações com proteção ao toque, enquanto a volatilidade dos preços do cobre e do alumínio representa desafios à proteção das margens para os fabricantes. A intensidade competitiva concentra-se na conformidade com a IEC 61238 e a UL 486A-486B, na personalização rápida de matrizes e na capacidade de fornecer variantes pré-isoladas para projetos de armazenamento de energia em baterias. O setor de terminais de cabos também enfrenta riscos de falsificação em regiões sensíveis a preços e ameaças de substituição por terminais soldados a laser em pacotes de baterias automotivas.

Principais Conclusões do Relatório

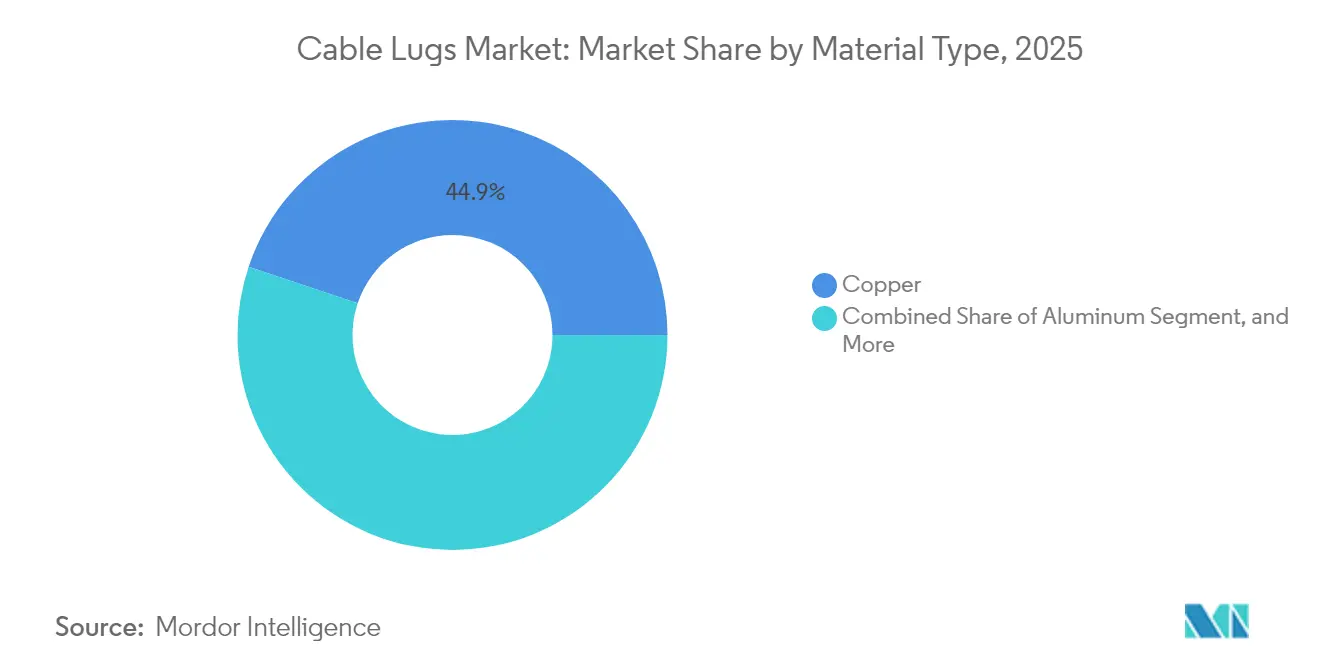

- Por tipo de material, os terminais de cobre lideraram o mercado de terminais de cabos, representando uma participação de receita de 44,85% em 2025. Enquanto isso, as variantes plásticas têm previsão de expansão a um CAGR de 7,84% até 2031.

- Por tipo de terminal, os terminais de anel capturaram 33,25% da receita de 2025 do mercado de terminais de cabos, enquanto os terminais de emenda topo a topo têm projeção de crescimento a um CAGR de 8,79% até 2031.

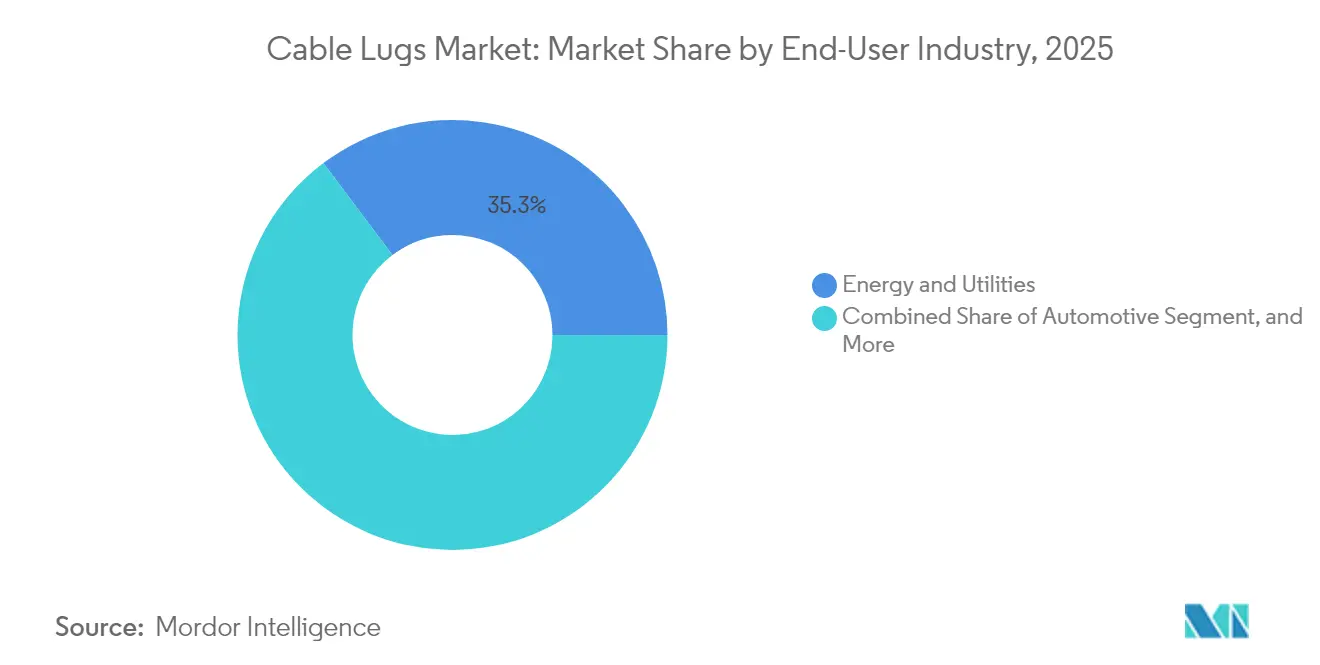

- Por setor do usuário final, energia e serviços públicos detinham uma participação de 35,25% do mercado de terminais de cabos em 2025, enquanto o setor automotivo tem projeção de avanço a um CAGR de 8,45% até 2031.

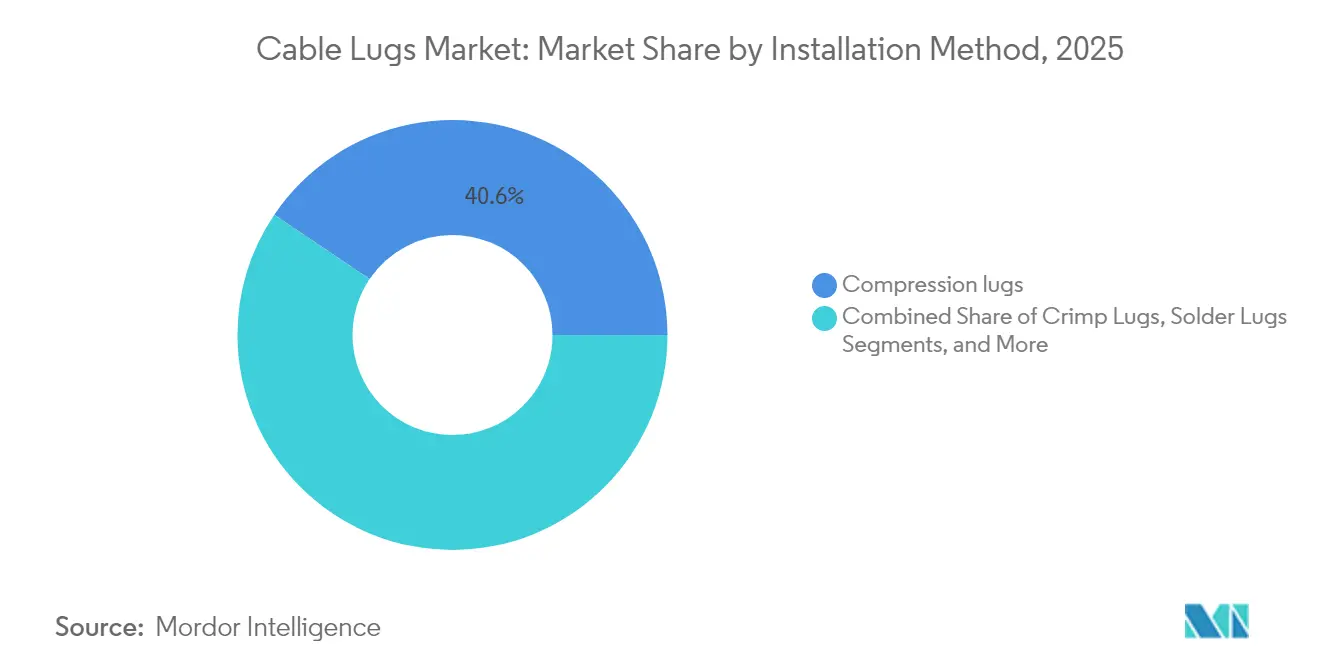

- Por método de instalação, os terminais de compressão comandavam uma participação de 40,55% do mercado de terminais de cabos em 2025, enquanto os terminais mecânicos estão projetados para registrar um CAGR de 7,92% até 2031.

- Por tipo de isolamento, os terminais totalmente isolados representaram 49,60% da receita de 2025 do mercado de terminais de cabos e têm projeção de crescimento a um CAGR de 7,68% até 2031.

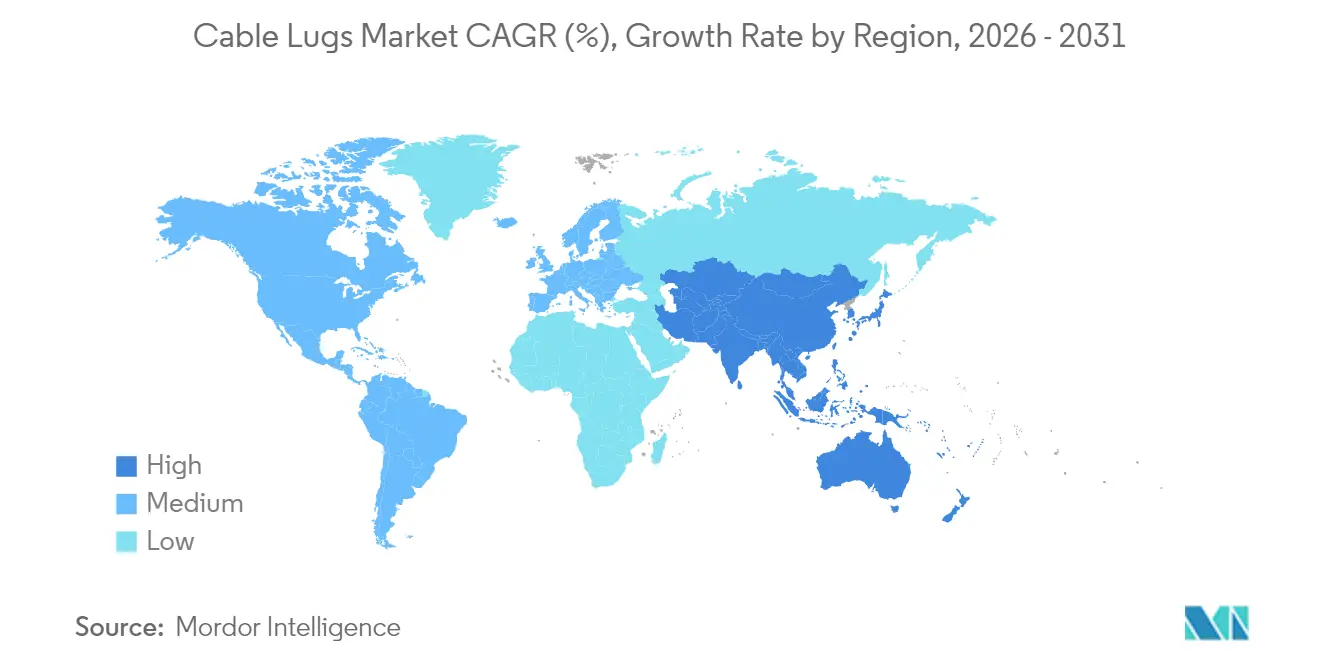

- Por geografia, a região Ásia-Pacífico dominou o mercado de terminais de cabos com uma participação de receita de 39,85% em 2025, enquanto a região do Oriente Médio e África deve registrar um CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terminais de Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização acelerada da rede elétrica e interconexões de energia renovável | +1.8% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Eletrificação dos sistemas de propulsão de veículos comerciais | +1.5% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Expansão da construção de data centers que requerem aterramento de baixa impedância | +1.2% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Adoção acelerada de chicotes elétricos pré-fabricados em edificações modulares | +0.8% | América do Norte, Norte da Europa, Global | Médio prazo (2 a 4 anos) |

| Códigos de segurança rigorosos que exigem terminais de compressão isolados | +0.6% | Europa, América do Norte, transbordamento para Ásia-Pacífico | Longo prazo (≥4 anos) |

| Incentivos governamentais para retrofits de eficiência energética industrial | +0.5% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Acelerada da Rede Elétrica e Interconexões de Energia Renovável

As concessionárias nos Estados Unidos, na União Europeia e na Ásia-Pacífico estão reconduando linhas legadas e adicionando corredores de corrente contínua de alta tensão que requerem terminais de cabos qualificados para tensões acima de 500 quilovolts.[1]Departamento de Energia dos Estados Unidos, "Estudo Nacional de Planejamento de Transmissão," ENERGY.GOV O programa Grid Resilience and Innovation Partnerships alocou USD 10,5 bilhões em 2024 para modernizar subestações, o que impulsiona a demanda por terminais de compressão que suportam expansão térmica 40% maior do que os condutores ACSR tradicionais. As interconexões de energia eólica offshore no Mar do Norte e no Estreito de Taiwan utilizam terminais de cobre estanhado com isolamento de silicone, que mantêm a resistência dielétrica acima de 10 kV/mm em ambientes de água salgada. O Instituto de Pesquisa em Energia Elétrica recomenda terminais mecânicos para trabalho em linhas energizadas, a fim de reduzir as janelas de interrupção de oito horas para 90 minutos por emenda. Consequentemente, o mercado de terminais de cabos se beneficia de ciclos de aquisição constantes vinculados a mandatos de fortalecimento da rede elétrica e metas de energia renovável.

Eletrificação dos Sistemas de Propulsão de Veículos Comerciais

Caminhões e ônibus elétricos a bateria estão fazendo a transição para arquiteturas de 800 volts, que requerem terminais de cabos classificados acima de 500 ampères e materiais de isolamento capazes de operação contínua a 150 °C.[2]Departamento de Transportes dos Estados Unidos, "Programa de Fórmula de Infraestrutura Nacional para Veículos Elétricos," DOT.GOV As normas ISO 6469-3 e IEEE 2030.1 exigem terminações com proteção ao toque com recursos de travamento secundário, direcionando os fabricantes de equipamentos originais para terminais de anel totalmente isolados. Os regulamentos europeus introduzidos em 2024 exigem que veículos com mais de 12 toneladas utilizem terminais de cabos homologados pela UL com marcações de rastreabilidade, o que eleva as barreiras de entrada para fornecedores de baixo custo. A abordagem de compressão utilizada em pacotes de baterias reduz o tempo de montagem em 25%, mas depende de crimpadeiras hidráulicas calibradas dentro de uma tolerância de tonelagem de 5%. À medida que a eletrificação da frota se expande, o mercado de terminais de cabos ganha uma avenida de crescimento lucrativa em aplicações de mobilidade pesada.

Expansão da Construção de Data Centers Requerendo Aterramento de Baixa Impedância

As instalações de hiperescala planejam mais de 10 GW de capacidade adicional em 2025 na América do Norte, Europa e Ásia-Pacífico. Cada campus instala 200 a 300 terminais de cabos para grades de aterramento que devem manter uma impedância abaixo de 1 ohm para proteger servidores de IA com alta densidade de energia. A IEC 61936-1 agora exige terminais de compressão com janelas de inspeção, permitindo varreduras infravermelhas para detectar terminações frouxas antes de eventos de arco elétrico. Os data centers modulares utilizam terminais crimpadeiros na fábrica dentro de unidades de distribuição de energia pré-fabricadas, reduzindo os cronogramas de comissionamento de 12 semanas para seis. Embora os preços do cobre tenham tido média de USD 9.200 t-¹ em 2024, os operadores preferem terminais de cobre estanhado que mantêm a resistência de contato abaixo de 50 µΩ por 20 anos, sustentando a demanda premium neste segmento do mercado de terminais de cabos.

Adoção Acelerada de Chicotes Elétricos Pré-Fabricados em Edificações Modulares

Projetos de saúde, educação e habitação multifamiliar estão adotando a construção modular, que utiliza terminais de cabos instalados na fábrica para reduzir a mão de obra in loco em 60% e encurtar os cronogramas de projetos em 30%. Parcerias como a da ABB e Wieland fornecem terminais de emenda topo a topo que permitem conexões sem ferramentas entre módulos de parede e painéis principais. Os terminais de gaiola de mola desenvolvidos pela Weidmüller acomodam variações de tolerância do condutor de ±10%, reduzindo o retrabalho. A Lei de Segurança de Edificações do Reino Unido de 2024 impõe inspeção de terceiros nas terminações para habitações de grande altura, impulsionando a adoção de terminais serializados com rastreabilidade por blockchain. Essa tendência modular alimenta oportunidades de crescimento diversificadas para o mercado de terminais de cabos na América do Norte e no Norte da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do cobre e do alumínio | -0.9% | Global | Curto prazo (≤2 anos) |

| Terminais soldados a laser canibalizando diretamente a demanda por terminais de cabos | -0.7% | Automotivo, América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Proliferação de falsificações de qualidade | -0.4% | Ásia-Pacífico, Oriente Médio, África | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada para crimping e instalação corretos | -0.6% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e do Alumínio

Os preços à vista do cobre oscilaram entre USD 8.400 e USD 10.200 t-¹ durante 2024, enquanto o alumínio foi negociado entre USD 2.300 e USD 2.700 t-¹.[3]London Metal Exchange, "Dados de Preços do Cobre e Alumínio 2024," LME.COM Os fabricantes de terminais de cabos operam com margens brutas de 18% a 22%, deixando espaço limitado para absorver picos de matéria-prima sem incorrer em sobretaxas de preço. Os contratantes normalmente bloqueiam materiais 90 dias antes da mobilização, mas altas de dois dígitos no cobre durante essa janela podem corroer as margens do projeto em até 4 pontos percentuais. Alguns compradores, portanto, migram para terminais de alumínio apesar dos diâmetros de corpo 60% maiores. A volatilidade persistente obscurece as perspectivas de curto prazo para o mercado de terminais de cabos, embora os terminais híbridos de alumínio revestido de cobre ofereçam alívio parcial.

Terminais Soldados a Laser Canibalizando Diretamente a Demanda por Terminais de Cabos

Os produtores de pacotes de baterias automotivas agora soldam a laser as abas das células diretamente nas barras de barramento, reduzindo o tempo de montagem de 45 segundos para 12 segundos por junta. A plataforma 4680 da Tesla suporta 10.000 ciclos térmicos sem reaperto, superando os terminais parafusados que precisam de manutenção a cada 2.000 ciclos. Embora as estações de soldagem a laser custem entre USD 150.000 e USD 300.000 cada, as economias em matrizes e ferramentas de torque compensam os investimentos para plantas de alto volume. As instalações em campo permanecem inadequadas para soldagem devido aos requisitos de gás inerte e limpeza, de modo que o mercado de terminais de cabos retém a demanda de concessionárias e infraestrutura, embora a substituição automotiva venha reduzir gradualmente o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio do Cobre Enfrenta Desafiantes Mais Leves

O cobre ainda representa 44,85% da receita de 2025, pois sua condutividade de 58 MS m-¹ suporta circuitos de alta amperagem em subestações e data centers. Os terminais plásticos têm projeção de expansão a um CAGR de 7,84% até 2031, à medida que os fabricantes de automóveis reduzem o peso dos sistemas de propulsão em 3 a 5 kg. Os terminais de alumínio ganham participação de mercado na energia solar em escala utilitária, onde uma vantagem de custo de 35% compensa seu diâmetro maior. Os terminais de aço inoxidável permanecem um produto de nicho, mas comandam um prêmio de preço de 200% para uso em aplicações químicas e marinhas. O tamanho do mercado de terminais de cabos para produtos de cobre está pronto para crescer de forma constante, mas perderá alguns pontos de participação de mercado para alternativas plásticas e de alumínio. Os terminais compostos que combinam nylon reforçado com fibra de vidro com inserções de latão reduzem o peso em 40%, ao mesmo tempo que satisfazem os limites de resistência ao arrancamento da IEC 61238-1, posicionando-os como opções de médio porte. Os híbridos de alumínio revestido de cobre oferecem 90% da condutividade do cobre com metade do peso, mas as regras do Código Elétrico Nacional os restringem a circuitos abaixo de 400 A. Os fornecedores, portanto, equilibram portfólios que balanceiam condutividade, resistência à corrosão e custo sob regras regulatórias em mutação.

O mercado de terminais de cabos se beneficia quando os graus de cobre, como ETP e OFHC, comandam prêmios de preço que elevam os preços médios de venda; no entanto, o lado positivo é compensado sempre que as oscilações voláteis das commodities comprimem os orçamentos dos projetos. Os fabricantes protegem suas operações com programas de armazenagem virtual que fixam o metal no momento da colocação do pedido de compra, suavizando assim os fluxos de receita. Os terminais plásticos também abrem um novo mercado secundário para luvas termorretráteis classificadas acima de 150 °C, proporcionando aos distribuidores uma receita complementar. Em conjunto, a diversificação de materiais garante crescimento de mercado resiliente, mesmo que os preços do cobre permaneçam em alta por períodos prolongados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Terminal: Terminais de Anel Lideram Enquanto Emendas Topo a Topo Crescem Rapidamente

Os terminais de anel representam 33,25% da receita de 2025, pois seu perfil de contato de 360 graus atende aos rigorosos requisitos de falta à terra e curto-circuito em subestações. Os terminais de emenda topo a topo registram um CAGR de 8,79% à medida que os desenvolvedores de energia solar e eólica favorecem chicotes modulares que reduzem a mão de obra in loco em 35%. Os terminais de garfo atendem a painéis de controle que requerem desconexões frequentes, enquanto os terminais de pino preenchem blocos de terminais de grampo de parafuso comumente encontrados em maquinários europeus. Os estilos de língua desviada e em bandeira são adequados para invólucros de bateria confinados e gabinetes de telecomunicações. A participação de mercado dos terminais de anel no mercado de terminais de cabos vai erodir modestamente, mas permanecerá dominante, pois as concessionárias e as plantas industriais valorizam décadas de desempenho comprovado. Os desenvolvedores agora implantam terminais de emenda topo a topo em projetos de recondução para acelerar o trabalho antes das temporadas de pico de carga, uma prática apoiada por testes de campo do Instituto de Pesquisa em Energia Elétrica.

O crescimento na demanda por emendas topo a topo compele os fabricantes a lançar novos conjuntos de matrizes que mantêm taxas de compressão de 75% a 85% por UL 486A-486B. Cabeças de matrizes de troca rápida reduzem o tempo de inatividade das ferramentas em 20%, aumentando a produtividade dos contratantes. Os terminais de garfo enfrentam pressão compartilhada de conectores de gaiola de mola, que oferecem instalação sem ferramentas em circuitos de baixa corrente. Ainda assim, o trabalho de retrofit em painéis de controle antigos suportará as variantes de garfo e pino até 2031. O desenvolvimento equilibrado de produtos em todos os tipos de terminais, portanto, permanece vital para capturar oportunidades em todo o mercado de terminais de cabos.

Por Setor do Usuário Final: Concessionárias de Energia Ancoram a Demanda Enquanto o Setor Automotivo Acelera

Energia e serviços públicos representaram 35,25% do volume de terminais de cabos em 2025, impulsionados por atualizações de subestações e pela construção de linhas de transmissão de ultralía tensão. A demanda automotiva está crescendo a um CAGR de 8,45% à medida que os veículos elétricos a bateria requerem 40 a 60 terminais por sistema de propulsão. A construção permanece um segmento perene devido aos mandatos do código de construção para terminações de eletrodos de aterramento. As indústrias de manufatura e processamento especificam terminais para centros de controle de motores e inversores de frequência variável, enquanto telecomunicações e ferrovias completam o mix. O tamanho do mercado de terminais de cabos para aplicações automotivas deve crescer mais rapidamente porque os sistemas de 800 volts dobram o estresse elétrico nas terminações, levando os fabricantes de equipamentos originais a adotar terminais de maior valor e totalmente isolados.

As regras da União Europeia promulgadas em 2024 obrigam os pacotes de baterias a incorporar terminais codificados por cores com travas secundárias para evitar o desprendimento durante colisões. As concessionárias ampliam as especificações para incluir terminais qualificados para suportar curto-circuito de 50 kA por um segundo. Os operadores de data centers adotam terminais de cobre estanhado apesar de um prêmio de custo de 15% para limitar a oxidação, motivando os fornecedores a expandir a capacidade de galvanização. Consequentemente, cada setor vertical mantém impulsionadores de valor distintos que equilibram os fluxos gerais de receita no mercado de terminais de cabos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Instalação: Compressão Domina Enquanto as Variantes Mecânicas Ganham Terreno

Os terminais de compressão representaram 40,55% das instalações de 2025 porque alcançam juntas herméticas a gás que sustentam a resistência de contato abaixo de 50 µΩ sob carregamento cíclico. Os terminais mecânicos têm estado em uma trajetória de CAGR de 7,92% desde que requerem apenas chaves de torque, em vez de crimpadeiras hidráulicas com preços de USD 3.000 a USD 8.000. Os terminais de crimpagem permanecem populares para distribuição de energia temporária, enquanto os terminais de solda persistem em instrumentação aeroespacial e de defesa. O tamanho do mercado de terminais de cabos derivado de produtos de compressão continuará a crescer, mas os estilos mecânicos assegurarão participação incremental em subestações remotas e plataformas offshore.

Os terminais mecânicos empregam designs de parafuso de fixação ou parafuso de cisalhamento que suportam forças de arrancamento de 10 kN sem necessidade de ferramentas especializadas. As tabelas de torque da NEMA publicadas em 2024 orientam os instaladores sobre ajustes de 15 a 135 N m em diferentes tamanhos de condutores, melhorando a consistência. Os desenvolvedores de energia eólica offshore preferem terminais mecânicos porque as nacelas apertadas dificultam o uso de ferramentas hidráulicas. Enquanto isso, os terminais de compressão passam por renovações regulares em plantas industriais, onde décadas de dados de campo validam sua confiabilidade. Essa demanda de dupla via sustenta a expansão constante no mercado de terminais de cabos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Isolamento: Terminais Totalmente Isolados Lideram por Exigências de Segurança

Os terminais totalmente isolados capturaram 49,60% da receita de 2025 e estão avançando a um CAGR de 7,68% à medida que a NFPA 70E e os códigos europeus impõem padrões de proteção ao toque. As variantes não isoladas são adequadas para zonas de alta temperatura acima de 200 °C, como fornos de arco elétrico, enquanto os designs parcialmente isolados facilitam a inspeção visual dentro de painéis de controle. A participação de mercado dos produtos isolados no mercado de terminais de cabos se ampliará porque as estações de carregamento de veículos elétricos e os edifícios comerciais especificam cada vez mais luvas com resistências dielétricas acima de 10 kV.

A UL 486E exige que o isolamento resista a uma tração axial de 100 N sem separação, forçando os fabricantes a refinar as químicas adesivas. As luvas codificadas por cores reduzem os erros de fiação em 30% nos data centers, de acordo com auditorias de campo. Os fornecedores também exploram sistemas modulares com luvas removíveis que se encaixam em múltiplos tamanhos de corpo, reduzindo os estoques dos distribuidores em 30%. Os mandatos de segurança aprimorados, portanto, reforçam um robusto pipeline de crescimento para ofertas isoladas em todo o mercado de terminais de cabos.

Análise Geográfica

A Ásia-Pacífico representou 39,85% da receita de 2025 graças às adições de 120 GW de energia solar e 75 GW de energia eólica da China, que cada uma requer 300 a 500 terminais por megawatt para circuitos de inversores e aterramento. A Índia instalou 18 GW de energias renováveis em 2024 e tem como meta 500 GW de capacidade não fóssil até 2030, mantendo os terminais de compressão classificados para 33 e 66 kV em demanda contínua. O Japão e a Coreia do Sul avançam em pipelines de energia eólica offshore além de 5 GW cada, exigindo terminais de cobre estanhado resistentes à névoa salina. O Sudeste Asiático adiciona usinas de carvão e gás para atender ao crescimento anual de carga de 7%, comprando assim terminais mecânicos para transformadores de passo de gerador. A Austrália planeja 3 GW de armazenamento de energia em baterias até 2030, empregando 200 a 300 terminais por megawatt-hora. Coletivamente, os projetos da Ásia-Pacífico cimentam a liderança da região no mercado de terminais de cabos.

O Oriente Médio e a África têm projeção de crescimento a um CAGR de 8,05%, impulsionados pelo roteiro de 58,7 GW de energias renováveis da Arábia Saudita e pelo parque solar de 5 GW Al Dhafra dos Emirados Árabes Unidos, que impulsionam a demanda. O complexo Benban de 1,8 GW do Egito utilizou mais de 500.000 terminais de compressão para redes de média tensão, enquanto o REIPPP da África do Sul concedeu 2,6 GW de projetos que necessitam de terminações de 132 kV cobrindo linhas de 200 km. A Nigéria atualiza subestações para acomodar 4 GW de nova capacidade, optando por terminais mecânicos para manutenção em linhas energizadas. Os 150.000 veículos elétricos fabricados na Turquia em 2024 dependem de terminais totalmente isolados para conformidade com as exportações. Esses desenvolvimentos impulsionam a participação regional no mercado de terminais de cabos.

A América do Norte e a Europa representam coletivamente aproximadamente 5,00% do mercado. O programa Grid Resilience and Innovation Partnerships dos EUA financia 58 projetos que encomendarão aproximadamente 2 milhões de terminais para recondução e atualizações de subestações. A frota de energia eólica offshore da Alemanha atingiu 8,5 GW em 2024, com cada turbina contendo 80 a 120 terminais de fiação de nacela. A Lei de Segurança de Edificações do Reino Unido de 2024 exige que os contratantes utilizem terminais testados na fábrica com números de série rastreáveis. A América do Sul apresenta uma adoção moderada, pois o Brasil adicionou 4,5 GW de energia eólica em 2024, enquanto o programa de gás Vaca Muerta da Argentina requer terminais mecânicos para subestações remotas. A diversidade geográfica, portanto, protege o mercado de terminais de cabos contra desacelerações localizadas.

Cenário Competitivo

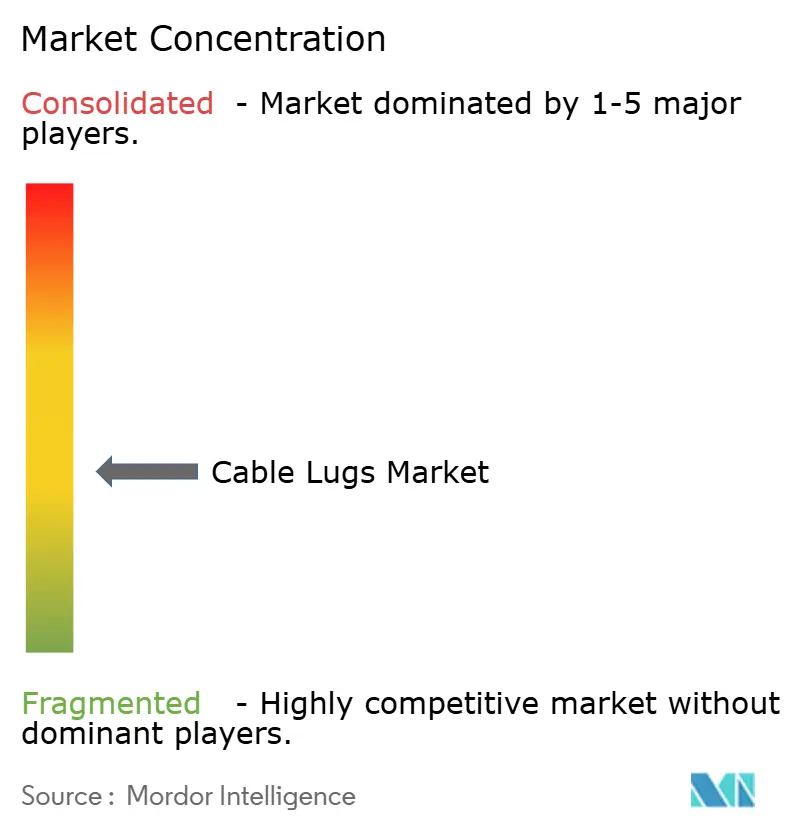

O mercado de terminais de cabos é moderadamente fragmentado, com os 10 principais fornecedores representando aproximadamente 55% da receita de 2024. ABB, Schneider Electric e TE Connectivity alavancam portfólios verticalmente integrados que agrupam terminais com equipamentos de distribuição elétrica, facilitando a aquisição para os contratantes. Klauke, Burndy e Panduit se diferenciam por meio de taxas de compressão proprietárias e designs de janelas de inspeção que facilitam as varreduras infravermelhas. Molex, HellermannTyton e NKT têm como alvo aplicações de nicho, como gabinetes de telecomunicações e serviço marítimo, completando um mix equilibrado de fornecedores.

A competição gira em torno de três eixos. Primeiro, a conformidade com a IEC 61238 e a UL 486A-486B é obrigatória para licitações de concessionárias e industriais. Segundo, a agilidade de ferramental importa; a Klauke envia matrizes personalizadas em 72 horas, enquanto a TE Connectivity lançou terminais mecânicos com indicação de torque que eliminam a dependência de ferramentas calibradas. Terceiro, os projetos emergentes de armazenamento de energia em baterias e energia eólica offshore demandam ligas resistentes à corrosão e terminações testadas na fábrica. O risco de falsificação permanece agudo no Sudeste Asiático, onde a UL alertou que 12% das amostras falhou nos testes de curto-circuito. Os fornecedores autênticos combatem as falsificações com seriais gravados a laser e registros em blockchain.

Oportunidades de espaço em branco surgem em circuitos de corrente contínua acima de 1.500 V, onde a corrosão galvânica degrada os terminais bimetálicos de cobre-alumínio. A TE Connectivity registrou uma patente em 2024 para corpos de nanotubos de carbono que reduzem a resistência de contato em 15% e suportam 20.000 ciclos térmicos. A Legrand investe em pesquisa de alumínio revestido de cobre para reduzir o peso pela metade, enquanto a Eaton faz parceria com a Nexans em chicotes pré-fabricados que reduzem o trabalho de campo em 50%. À medida que a sustentabilidade impulsiona a necessidade de tamanhos de condutores mais amplos e tensões mais altas, os fornecedores que alinham P&D rápido com conformidade com normas estão melhor posicionados no mercado de terminais de cabos.

Líderes do Setor de Terminais de Cabos

The 3M Company

Weidmüller Interface GmbH and Co. KG

Legrand SA

Schneider Electric SE

Hubbell Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Schneider Electric comprometeu EUR 85 milhões (USD 92 milhões) para expandir sua planta em Grenoble, França, adicionando linhas para terminais totalmente isolados de 800 V voltados para fabricantes europeus de veículos elétricos.

- Setembro de 2025: A ABB adquiriu 60% da Klauke GmbH, integrando ferramentas de crimpagem hidráulica e terminais especiais em sua unidade de Eletrificação para ganhar participação nas atualizações da rede elétrica europeia.

- Agosto de 2025: A TE Connectivity lançou terminais mecânicos com parafusos de torque com mudança de cor que verificam o aperto sem necessidade de chave, certificados pela IEC 61238-1.

- Julho de 2025: A Hubbell inaugurou uma planta automatizada de USD 45 milhões em Monterrey, México, produzindo 15 milhões de terminais anualmente para clientes de veículos elétricos e data centers.

- Junho de 2025: A Eaton fez parceria com a Nexans para fornecer chicotes elétricos pré-fabricados para data centers centrados em IA, reduzindo pela metade o tempo de instalação em campo.

- Maio de 2025: A Legrand investiu EUR 30 milhões (USD 33 milhões) em um centro de P&D explorando terminais de alumínio revestido de cobre para circuitos acima de 400 A.

- Abril de 2025: A Amphenol adquiriu uma participação minoritária em um produtor chinês de terminais plásticos para garantir componentes de nylon reforçado com fibra de vidro para aplicações leves em veículos elétricos.

- Março de 2025: A Panduit obteve a certificação UL 486E para terminais totalmente isolados de 150 °C voltados para carregadores de veículos elétricos e centros de controle de motores.

Escopo do Relatório Global do Mercado de Terminais de Cabos

O Relatório do Mercado de Terminais de Cabos é segmentado por Tipo de Material, que inclui Cobre, Alumínio, Plástico e Outros Tipos de Material (Aço Inoxidável e Outros); por Tipo de Terminal, categorizado em Terminais de Anel, Terminais de Garfo, Terminais de Pino, Terminais de Emenda Topo a Topo e Outros; por Setor do Usuário Final, cobrindo Construção, Automotivo, Energia e Serviços Públicos, Manufatura e Processamento, e Outros Setores Verticais do Usuário Final; por Método de Instalação, que inclui Terminais de Crimpagem, Terminais de Solda, Terminais de Compressão e Terminais Mecânicos; e por Tipo de Isolamento, incluindo Não Isolado, Parcialmente Isolado e Totalmente Isolado. Geograficamente, o relatório abrange a América do Norte (Estados Unidos, Canadá, México), a América do Sul (Brasil, Argentina, Restante da América do Sul), a Europa (Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Restante da Europa), a Ásia-Pacífico (China, Japão, Índia, Coreia do Sul, Austrália, Restante da Ásia-Pacífico) e o Oriente Médio e África (Oriente Médio: Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio; África: África do Sul, Nigéria, Egito, Restante da África). As previsões de mercado são fornecidas em termos de valor (USD).

| Cobre |

| Alumínio |

| Plástico |

| Outros Tipos de Material (Aço Inoxidável e Outros) |

| Terminais de Anel |

| Terminais de Garfo |

| Terminais de Pino |

| Terminais de Emenda Topo a Topo |

| Outros |

| Construção |

| Automotivo |

| Energia e Serviços Públicos |

| Manufatura e Processamento |

| Outros Setores Verticais do Usuário Final |

| Terminais de Crimpagem |

| Terminais de Solda |

| Terminais de Compressão |

| Terminais Mecânicos |

| Não Isolado |

| Parcialmente Isolado |

| Totalmente Isolado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Cobre | ||

| Alumínio | |||

| Plástico | |||

| Outros Tipos de Material (Aço Inoxidável e Outros) | |||

| Por Tipo de Terminal | Terminais de Anel | ||

| Terminais de Garfo | |||

| Terminais de Pino | |||

| Terminais de Emenda Topo a Topo | |||

| Outros | |||

| Por Setor do Usuário Final | Construção | ||

| Automotivo | |||

| Energia e Serviços Públicos | |||

| Manufatura e Processamento | |||

| Outros Setores Verticais do Usuário Final | |||

| Por Método de Instalação | Terminais de Crimpagem | ||

| Terminais de Solda | |||

| Terminais de Compressão | |||

| Terminais Mecânicos | |||

| Por Tipo de Isolamento | Não Isolado | ||

| Parcialmente Isolado | |||

| Totalmente Isolado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terminais de cabos em 2026 e qual é sua taxa de crescimento?

O tamanho do mercado de terminais de cabos é de USD 3,39 bilhões em 2026 e tem previsão de crescimento a um CAGR de 6,01% para atingir USD 4,54 bilhões até 2031.

Qual material de terminal detém a maior participação atualmente?

Os terminais de cobre comandam 44,85% da receita de 2025 devido à sua alta condutividade e confiabilidade comprovada.

Qual segmento está se expandindo mais rapidamente no setor de terminais de cabos?

Os terminais de emenda topo a topo apresentam o maior crescimento, avançando a um CAGR de 8,79% à medida que os projetos solares e eólicos adotam chicotes modulares.

Qual região lidera a demanda global por terminais de cabos?

A Ásia-Pacífico representa aproximadamente 39,85% da receita de 2025, impulsionada por instalações de energias renováveis em grande escala na China e na Índia.

Como as regulamentações de segurança estão influenciando a demanda por produtos?

A atualização da NFPA 70E e os códigos europeus exigem terminações totalmente isoladas e com proteção ao toque, impulsionando a demanda por terminais de compressão isolados.

Quais fatores competitivos são mais importantes na seleção de um fornecedor de terminais?

A conformidade com a IEC 61238 e a UL 486A-486B, a personalização rápida de ferramental e os recursos de rastreabilidade encabeçam a lista de verificação de aquisição para contratantes e fabricantes de equipamentos originais.

Página atualizada pela última vez em: