Tamanho e Participação do Mercado de Eletrodutos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodutos por Mordor Intelligence

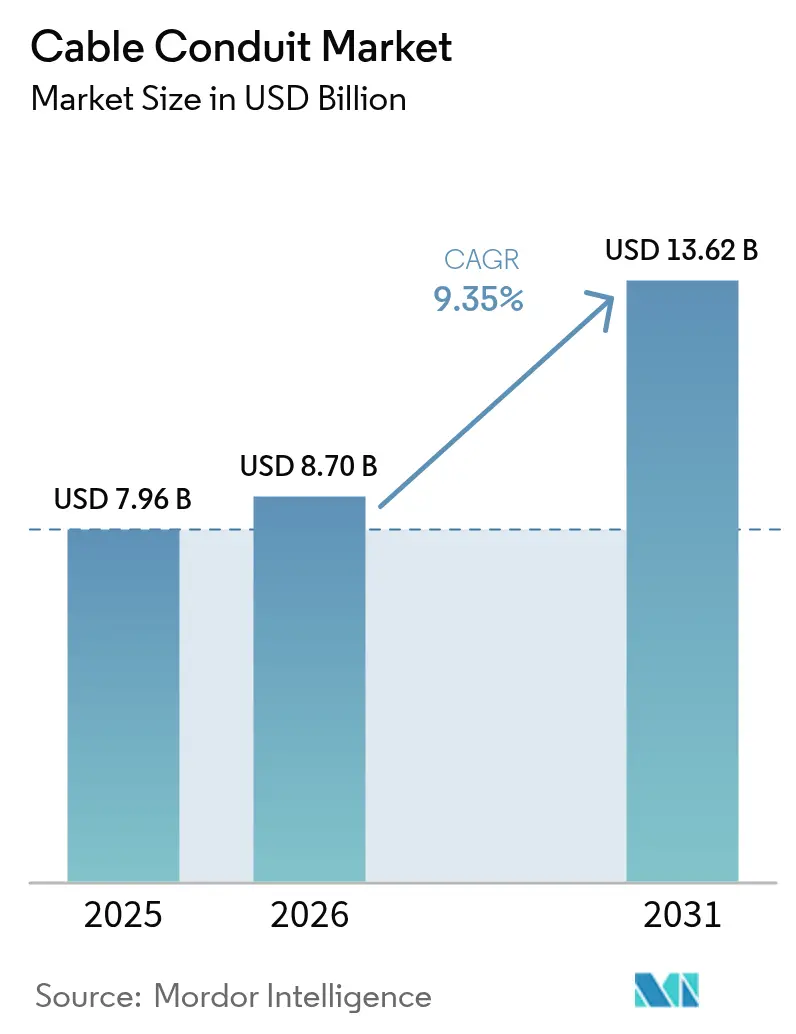

O tamanho do mercado de eletrodutos deverá crescer de USD 7,96 bilhões em 2025 para USD 8,70 bilhões em 2026 e está previsto para atingir USD 13,62 bilhões até 2031, a uma CAGR de 9,35% no período de 2026 a 2031. O crescimento é impulsionado pela expansão acelerada da construção de centros de dados preparados para IA, pela implantação de energia renovável em escala de utilidade e por programas de reforço de redes elétricas em âmbito urbano que exigem canaletas confiáveis para fiações complexas. Eletrodutos não metálicos flexíveis e resistentes à corrosão estão ajudando os empreiteiros a reduzir custos de mão de obra e de ciclo de vida, mesmo com as tarifas sobre o aço inflacionando os preços dos produtos metálicos. Mandatos crescentes de segurança ciberfísica, normas mais rígidas de proteção contra surtos e declarações ambientais de produto orientam agora as decisões de compra, elevando a demanda por produtos premium no mercado de eletrodutos. Megaprojetos de cidades inteligentes emergentes na Ásia e no Oriente Médio, aliados a investimentos em redes elétricas na América do Norte, consolidam uma trajetória de expansão de longo prazo para o mercado de eletrodutos.[1]Kevin Yao, "A China planeja investir 4 trilhões de yuans em 'infraestrutura oculta'," South China Morning Post, scmp.com

Principais Conclusões do Relatório

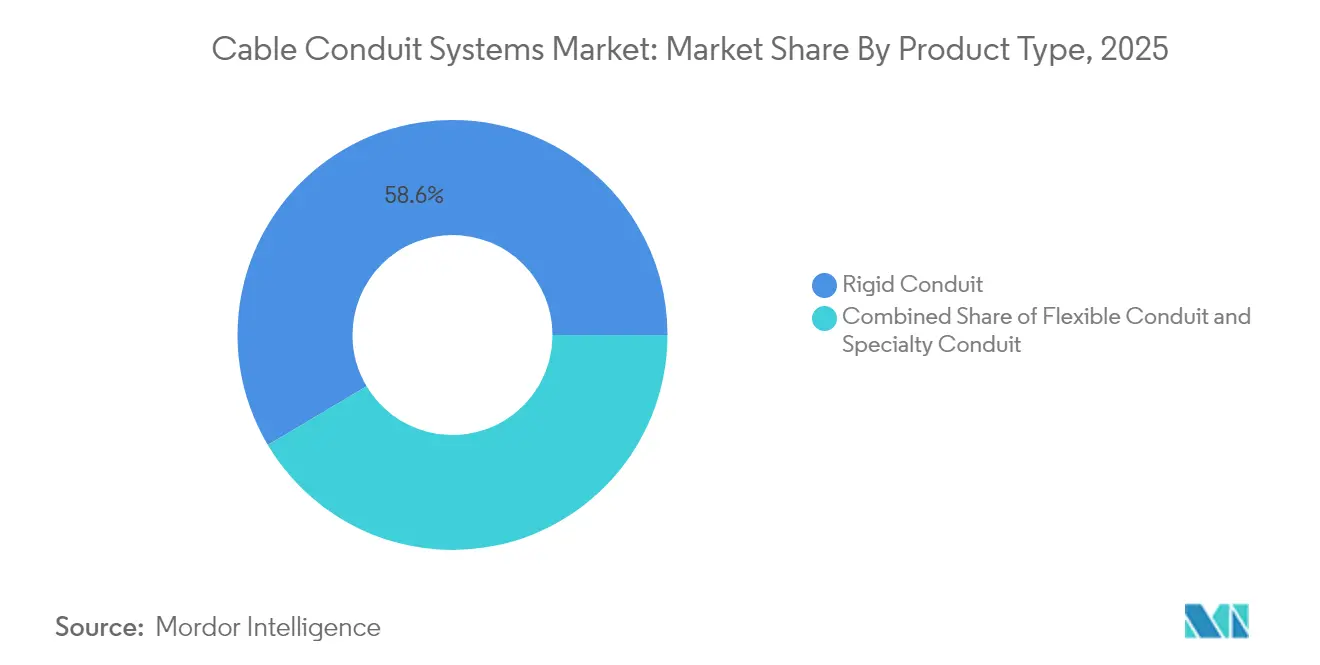

- Por tipo de produto, os sistemas rígidos lideraram com 58,55% de participação no mercado de eletrodutos em 2025, enquanto as soluções flexíveis devem crescer a uma CAGR de 9,45% até 2031.

- Por material, as variantes não metálicas capturaram 48,20% do tamanho do mercado de eletrodutos em 2025 e permanecem as de crescimento mais rápido, com CAGR de 9,25%.

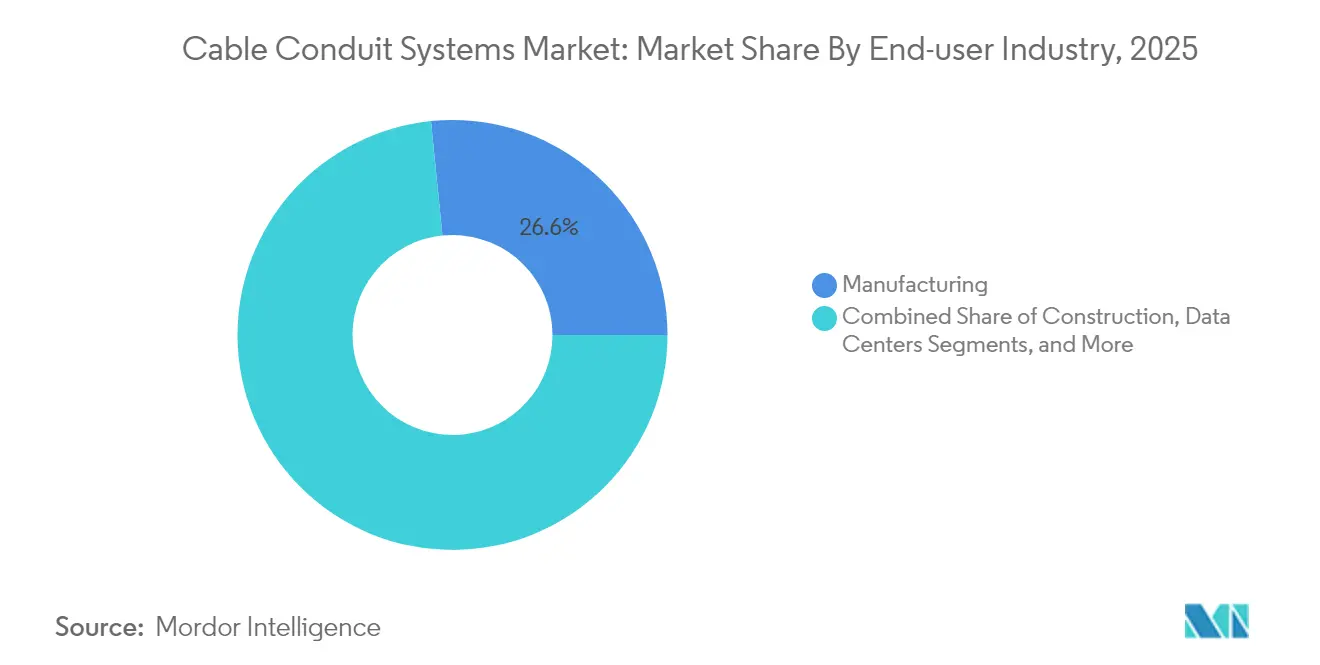

- Por usuário final, a manufatura deteve 26,60% da receita em 2025; os centros de dados registram a maior CAGR de 11,95% até 2031.

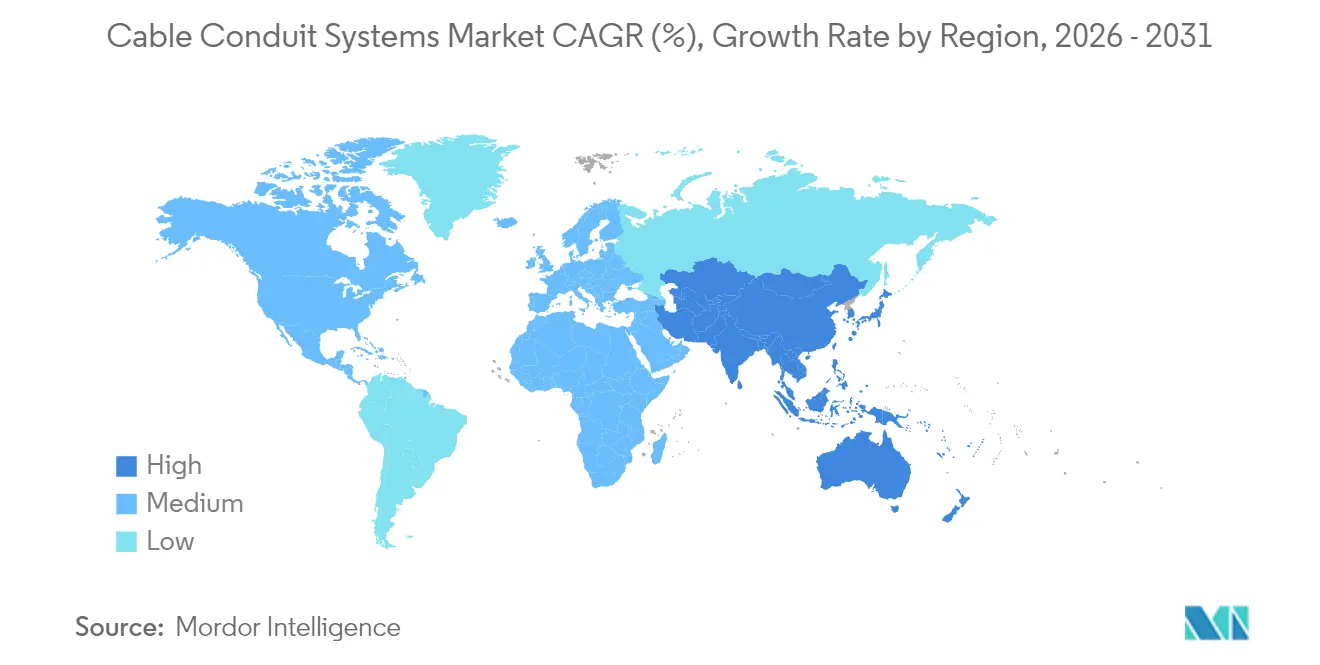

- Por região, a América do Norte comandou 31,00% de participação no mercado de eletrodutos em 2025; a Ásia-Pacífico registra a CAGR mais rápida de 9,55% até 2031.

- Por ambiente de instalação, as instalações internas responderam por 41,30% do tamanho do mercado de eletrodutos em 2025, enquanto as linhas subterrâneas registrarão uma CAGR de 9,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrodutos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por sistemas de fiação altamente seguros e protegidos | +1.8% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Crescimento acelerado em projetos de construção comercial | +2.1% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de centros de dados em todo o mundo | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Investimentos em infraestrutura urbana e cidades inteligentes | +1.5% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Implantações de energia solar em escala de utilidade e carregamento de veículos elétricos | +1.4% | América do Norte, UE, China | Médio prazo (2 a 4 anos) |

| Normas de segurança ciberfísica que exigem canaletas blindadas contra interferência eletromagnética | +0.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Sistemas de Fiação Altamente Seguros e Protegidos

As plantas digitalmente integradas dependem agora de controladores lógicos programáveis e inversores de frequência altamente sensíveis ao ruído eletromagnético. As revisões do Código Elétrico Nacional de 2026 consolidam as disposições de energia limitada no Capítulo 7, elevando o escrutínio sobre o blindamento de eletrodutos em circuitos relacionados à segurança.[2]ANSI/TIA, "TIA-942-C Padrão de Infraestrutura de Telecomunicações para Centros de Dados," Belden, belden.com Pesquisas mostram que 26% das instalações sofreram falhas em sistemas de segurança relacionadas a surtos não mitigados, impulsionando a demanda por eletrodutos de aço blindados contra interferência eletromagnética. As linhas automotivas ilustram esse efeito, onde projetos de retrofit substituem canaletas plásticas convencionais por opções metálicas flexíveis que mantêm o tempo de atividade da produção durante verificações de qualidade em alta velocidade. Normas mais rígidas de cibersegurança reforçam essa preferência, vinculando a seleção de eletrodutos diretamente à resiliência operacional em todo o mercado de eletrodutos.

Crescimento Acelerado em Projetos de Construção Comercial

As adições de área comercial atingiram o nível mais alto em seis anos em 2024, com os gastos em centros de dados chegando a USD 31,5 bilhões.[3]"Perspectivas de Construção do Marketing Elétrico 2025," Electrical Marketing, electricalmarketing.com. Os campi de hiperescala na Geórgia e na Louisiana dedicam quase um quarto de seus orçamentos elétricos ao gerenciamento de cabos. Simultaneamente, as expansões hospitalares nos Estados Unidos especificam eletrodutos antimicrobianos resistentes ao fogo para satisfazer as auditorias da Comissão Conjunta, impulsionando a demanda por produtos especiais no mercado de eletrodutos. O padrão atualizado ANSI/TIA-942-C separa os caminhos para cabeamento de cobre, fibra e energia, o que aumenta a metragem total de canaletas para cada nova sala de dados. Os empreiteiros, portanto, preferem linhas não metálicas flexíveis que se curvam rapidamente e passam na inspeção com menos conexões, reduzindo dias em cronogramas de construção comprimidos.

Expansão de Centros de Dados em Todo o Mundo

As previsões de carga elétrica mostram que os centros de dados passarão de 2% para 4% da demanda da rede elétrica dos Estados Unidos até 2030. Os clusters de IA operam com temperaturas mais elevadas e consomem maior amperagem, exigindo eletrodutos de maior bitola e dutos internos avançados para acomodar feixes densos de fibra. O duto interno de tecido pode reduzir a quantidade necessária de eletrodutos em 30% enquanto dobra a capacidade de reserva, conforme comprovado em uma obra no aeroporto de Atlanta, onde 9.144 metros de tecido substituíram 3.048 metros de PVC rígido. O cobre acima de USD 5/lb inflaciona o custo do cabo, mas os proprietários ainda fecham pedidos de compra antecipadamente, sustentando um volume recorde de propostas no mercado de eletrodutos.

Investimentos em Infraestrutura Urbana e Cidades Inteligentes

A missão de "infraestrutura oculta" da China, no valor de USD 551 bilhões, financia extensos túneis subterrâneos para serviços de energia, água e telecomunicações. O Projeto de Cabo de Transmissão Mega de Energia de 40 km de Singapura reduziu o recalque do solo em 90% com túneis profundos revestidos de HDPE. Os corredores de utilidades compartilhadas em Putrajaya, na Malásia, mostram municípios dividindo custos enquanto padronizam as especificações de eletrodutos, um modelo que agora se expande para as cidades do Golfo. As canaletas não metálicas dominam esses ativos de longa vida útil porque resistem à corrosão, acelerando o crescimento da Ásia-Pacífico no mercado de eletrodutos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço, alumínio e resina de PVC | −1.2% | Global, com foco na América do Norte | Curto prazo (≤ 2 anos) |

| Risco de substituição por sistemas de bandejas de cabos e canaletas modulares | −0.8% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Metas de carbono incorporado que desestimulam o uso de eletrodutos de aço pesado | −0.6% | América do Norte, UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de fornecimento de PA-12 após perturbações geopolíticas | −0.4% | Automotivo e industrial global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço, Alumínio e Resina de PVC

As novas tarifas de importação de 25% inflacionaram as cotações de eletrodutos de aço e alumínio em 14 a 22%, comprimindo as margens dos empreiteiros. A receita elétrica da Atkore no primeiro trimestre de 2025 caiu 21,6% com a queda do preço médio de venda e o enfraquecimento dos volumes, com uma depreciação de HDPE de USD 162 milhões vinculada a atrasos no financiamento de banda larga. Os custos de resina subiram após interrupções na Costa do Golfo, elevando os preços dos eletrodutos de PVC em 9%. Os empreiteiros inserem cláusulas de reajuste e migram para linhas não metálicas onde o código permite, mas as oscilações na cadeia de suprimentos persistem, moderando as perspectivas de curto prazo para o mercado de eletrodutos.

Risco de Substituição por Sistemas de Bandejas de Cabos e Canaletas Modulares

Os sistemas de bandejas de cabos reduzem a mão de obra em 45% em comparação com os eletrodutos em determinados ambientes internos. A modernização de uma planta no Centro-Oeste substituiu 60% das instalações de eletroduto metálico de parede fina por bandejas tipo escada, reduzindo o prazo em cinco semanas e o custo de materiais em 35%. A acessibilidade das bandejas é atraente onde mudanças, adições e alterações futuras são comuns. No entanto, zonas de risco de explosão, alimentadores externos e linhas sensíveis à interferência eletromagnética ainda exigem eletrodutos, preservando a demanda orientada por especificações no mercado de eletrodutos, apesar da pressão de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Flexíveis Ganham Vantagem na Instalação

O eletroduto metálico rígido ainda detém 58,55% da receita de 2025, refletindo os mandatos regulatórios em circuitos perigosos e estruturais. As opções flexíveis, avançando a uma CAGR de 9,45%, ajudam os eletricistas a navegar por tetos congestionados e módulos pré-fabricados com menos curvas e conexões. O eletroduto metálico flexível estanque a líquidos atende à proteção contra ingresso UL 360, rivalizando com o rígido em zonas severas. Testes de campo mostram que uma instalação de bitola 1 com dez curvas de 90 graus leva 58 minutos em eletroduto rígido, mas apenas 23 minutos usando eletroduto metálico flexível estanque a líquidos, uma economia de mão de obra de 60%. Linhas de produtos híbridos que agrupam conexões de transição agilizam as inspeções e apoiam a pré-fabricação entre diferentes especialidades. O tamanho do mercado de eletrodutos para produtos flexíveis está no caminho de atingir USD 4,47 bilhões até 2031, equivalente a aproximadamente um terço do total de vendas.

A expansão de uma refinaria no Texas ilustra o fornecimento duplo: 4.572 metros de eletroduto rígido de aço inoxidável protegeram as áreas classificadas, enquanto 2.438 metros de eletroduto metálico flexível estanque a líquidos gerenciaram os skids de bombas sujeitos a vibração, ressaltando a seleção específica por aplicação em vez de corte de custos generalizado no mercado de eletrodutos.

Por Material: A Dominância Não Metálica Reflete Vantagens de Custo e Desempenho

As canaletas não metálicas, lideradas por PVC e HDPE, comandaram 48,20% da receita em 2025 e superarão o crescimento geral do mercado de eletrodutos a uma CAGR de 9,25%. As propriedades retardantes de chama e de baixa emissão de fumaça do PVC o tornam padrão em ambientes comerciais internos, enquanto a resiliência à tração do HDPE domina os bancos de dutos de longa extensão. O PA-12/Nylon especial mantém nichos em linhas de baterias de veículos elétricos, apesar dos gargalos de fornecimento. As Declarações Ambientais de Produto da Atkore permitem que os arquitetos quantifiquem as economias de carbono incorporado ao especificar misturas de PVC com conteúdo reciclado.

As alternativas metálicas permanecem essenciais para blindagem contra interferência eletromagnética e aterramento. Os tipos de aço inoxidável custam o dobro do PVC, mas reduzem drasticamente a manutenção de lavagem em plantas de alimentos, recuperando o prêmio em cinco anos. O tamanho do mercado de eletrodutos para variantes não metálicas está projetado para superar USD 6,45 bilhões até 2031, consolidando seu papel de liderança em programas de construção nova e retrofit.

Por Setor do Usuário Final: Centros de Dados Impulsionam a Demanda por Produtos Premium

A manufatura ainda contribui com 26,60% da receita, abrangendo os setores automotivo, químico e de celulose que dependem de fiações robustecidas para operação contínua. Os operadores de hiperescala e de colocalização, no entanto, sustentam uma CAGR de 11,95%, a mais rápida do setor de eletrodutos. Um campus em Atlanta alocou USD 52 milhões para gerenciamento de cabos, um aumento de 18% em relação à fase anterior, devido aos racks de IA que consomem 400 W/pé². O Artigo 645 do Código Elétrico Nacional limita o material combustível em salas de dados, impulsionando as especificações de eletrodutos de baixa emissão de fumaça e sem halogênio. A saúde e a educação demandam opções antimicrobianas e resistentes ao fogo, mas o volume fica muito atrás dos centros de dados. A convergência de tecnologia operacional e tecnologia da informação em fábricas inteligentes está unificando os requisitos, permitindo que os fornecedores agrupem canaletas de nível de centro de dados em propostas industriais, uma tendência que amplia a participação de carteira no mercado de eletrodutos.

Por Ambiente de Instalação: Aplicações Subterrâneas se Aceleram

As instalações internas mantiveram uma participação de 41,30% em 2025, mas os alimentadores subterrâneos crescerão a uma CAGR de 9,90% à medida que as concessionárias enterram linhas para resiliência climática. O banco de dutos de Chicago da ComEd instalou nove tubos de PVC de 6 polegadas em concreto ao longo de 9,7 km. As juntas fundidas e a flexibilidade do HDPE reduzem as contagens de emendas em instalações de perfuração profunda. Os circuitos de carregadores de veículos elétricos externos exigem PVC estabilizado contra UV, enquanto as exportações de energia eólica offshore exigem aço inoxidável com dupla camada classificado para 300 bar. O tamanho do mercado de eletrodutos para usos subterrâneos está projetado para atingir USD 3,1 bilhões até 2031.

As cartas de cidades inteligentes agora valorizam a estética ao lado da resiliência, levando os municípios a inserir até a fibra de baixa tensão em túneis de serviços compartilhados. O eletroduto modular multicelular permite que os operadores adicionem capacidade sem nova escavação, um argumento de venda que dinamiza o mercado de eletrodutos.

Análise Geográfica

A América do Norte lidera com 31,00% da receita em 2025, impulsionada pela expansão incessante de centros de dados e por USD 8 bilhões em reforço de redes elétricas após a tempestade de inverno Uri. A inflação de metais causada por tarifas direciona alguns projetos para PVC e HDPE, mas as bases de defesa críticas para interferência eletromagnética ainda adquirem aço de fonte única, sustentando um segmento premium no mercado de eletrodutos. As usinas domésticas aumentam a produção de aço galvanizado para comprimir os prazos de entrega de 12 para 7 semanas.

A Ásia-Pacífico apresenta a CAGR mais rápida de 9,55%, graças aos vastos túneis subterrâneos de "infraestrutura oculta" da China e à atualização de transmissão de Rs 960 bilhões da Índia, com meta de 73.245 MW de capacidade renovável até 2030. China e Índia absorvem 74% do cobre mundial, espelhando seu apetite por infraestrutura. Os conversores locais adicionam linhas de extrusão de PVC para atender à demanda, enquanto as importações de PA-12 permanecem vulneráveis a perturbações comerciais.

A Europa mantém crescimento estável com subsídios de retrofit e redes de energia eólica offshore, mas enfrenta obstáculos relacionados aos custos de energia. As metas de carbono incorporado incentivam o eletroduto de alumínio reciclável e o PVC certificado por Declaração Ambiental de Produto. O Oriente Médio e a África avançam com hubs aeroportuários, corredores de carregamento de veículos elétricos e corredores de utilidades do Golfo que exigem canaletas plásticas autoextinguíveis. A América Latina é mista; os campos de pré-sal offshore do Brasil exigem eletrodutos de aço inoxidável subsuperficiais, criando nichos menores, porém lucrativos, no mercado de eletrodutos.

Panorama regulatório

Códigos e normas continuam a moldar os materiais de conduíte aceitáveis, o desempenho contra chamas e o design de trajetos elétricos em edifícios comerciais, concessionárias e redes de telecomunicações. Em instalações elétricas, a conformidade alinhada à NEC e os regimes de testes de terceiros (UL, NFPA e órgãos nacionais relacionados) mantêm o conduíte metálico relevante para aterramento e circuitos sensíveis a EMI, enquanto os requisitos de trajetos para data centers são reforçados por normas de telecomunicações como a ANSI/TIA-942-C e o trabalho do comitê TIA TR-42 sobre trajetos e espaços.

A política também está cada vez mais especificando onde o conduíte deve ser instalado e como deve ser configurado, particularmente para construções de fibra óptica. A Lei de Infraestrutura Gigabit da UE (Regulamento (UE) 2024/1309) exige infraestrutura física pronta para fibra em edifícios novos ou com grande reforma vinculados a pedidos de licença após 12 de fevereiro de 2026, e também impulsiona especificações técnicas harmonizadas para conduítes, microdutos e cabeamento interno em edifícios (normas previstas até 12 de novembro de 2025). Fora da Europa, reguladores e proprietários públicos estão apertando regras de direito de passagem e proteção de backbone, incluindo o marco da Uganda Communications Commission em vigor a partir de 1º de janeiro de 2026 para instalação, manutenção, proteção e descarte de fibra óptica. Outros requisitos jurisdicionais incluem os padrões de projeto de poços e conduítes da NBN Co na Austrália, além de exigências de autoridades locais nos EUA (por exemplo, referências a PVC Schedule 40 alinhadas à NEMA TC-2 e UL 651 em normas municipais de conduíte).

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante, como bobinas de aço (para EMT/RMC e conduíte metálico flexível), alumínio e matérias-primas poliméricas, incluindo resinas de PVC e HDPE, seguidos por composição e extrusão ou formação em conduítes, conexões, acoplamentos e acessórios de proteção. A qualificação de produtos e a conformidade são moldadas por ecossistemas de testes e normas (ASTM, CSA, NEMA, UL, NFPA) que alinham o desempenho e a instalação do conduíte com a NEC e o Código Elétrico Canadense, enquanto as especificações de trajetos de telecomunicações são influenciadas pelo trabalho da Telecommunications Industry Association, incluindo a TR-42.

No estágio intermediário, os fabricantes gerenciam pegadas de produção regionais e dupla fonte de suprimento para reduzir a exposição à volatilidade dos preços de matérias-primas e ao risco tarifário, encaminhando então os volumes por meio de distribuidores elétricos, canais de fornecimento de concessionárias e telecomunicações, e programas diretos com empreiteiros. A demanda a jusante é executada por EPCs, empreiteiros elétricos e empresas de construção de planta externa usando valas e HDD, com decisões de compra cada vez mais influenciadas pela conformidade com financiamento público e requisitos de conteúdo nacional. Notavelmente, as disposições do Broadband Equity, Access, and Deployment (BEAD) e do Build America, Buy America (BABA) afetam o fornecimento qualificado, a documentação e os prazos de entrega. Orientações lideradas por associações, como o Plastics Pipe Institute e a PPFA, apoiam a seleção de produtos e as práticas de instalação para conduítes de energia e comunicações, particularmente HDPE em aplicações de planta externa FTTH, CATV e ITS.

Cenário Competitivo

Aproximadamente 62% das vendas globais estão concentradas nos cinco principais fornecedores, sinalizando concentração moderada. Os players integrados controlam laminadoras de tiras de aço, composição de resinas e fundições de acessórios, sustentando as margens contra a volatilidade das matérias-primas. Adições de capacidade — como a modernização de eletrodutos flexíveis da ABB no Alabama — visam encurtar os prazos de entrega e fidelizar os distribuidores. A aquisição pela Legrand da Australian Plastic Profiles em 2024 adiciona USD 107 milhões ao faturamento da Ásia-Pacífico.

As divulgações ambientais agora diferenciam os fornecedores; os eletrodutos com rótulo de Declaração Ambiental de Produto oferecem aos arquitetos economias quantificáveis de CO₂, influenciando as listas de especificações. Os depósitos de patentes gravitam em torno de revestimentos internos de HDPE de baixo atrito e compostos de PVC sem halogênio. A consolidação dos distribuidores comprime o espaço em prateleira para marcas de nicho, recompensando as empresas capazes de enviar kits completos de lista de materiais. As oportunidades de espaço em branco em praças de carregamento de veículos elétricos, microrredes e exportações de energia eólica offshore favorecem os fornecedores que combinam suporte ao projeto com bancos de dutos pré-fabricados, fortalecendo sua posição no mercado de eletrodutos.

Líderes do Setor de Eletrodutos

Hubbell Incorporated

Schneider Electric SE

ABB Group

Legrand

Aliaxis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco claro na interseção entre a expansão da fibra, a densificação de data centers e os programas de subterranização urbana que exigem maior capacidade de trajeto sem escavações repetidas. Arquiteturas de microduto e conduíte multicelular apoiam adições de fibra em etapas, alinhando-se com os requisitos da Lei de Infraestrutura Gigabit da UE sobre infraestrutura física pronta para fibra em edifícios novos ou com grande reforma vinculados a pedidos de licença após 12 de fevereiro de 2026, e com normas de proprietários públicos que especificam configurações de conduíte em direitos de passagem. A oportunidade também se estende a sistemas de trajetos "turnkey" que combinam conduíte, conexões e acessórios dimensionados para HDD e bancos de dutos de longa extensão, onde a velocidade de execução e a redução da perturbação na superfície são valorizadas.

Evidências recentes de projetos reforçam a demanda por implantação de conduíte vazio em larga escala. Em junho de 2026, a construção de fibra da SPIE na região de Dithmarschen, na Alemanha, envolveu aproximadamente 1.000 km de conduítes vazios, juntamente com a construção de novas rotas e conexões FTTH, com HDD utilizado na maior parte da instalação. Além das telecomunicações, a mudança observada no relatório em direção a materiais com rótulo EPD e triagem de carbono incorporado nas compras cria espaço para linhas de conduíte não metálico de conteúdo reciclado e menor impacto, enquanto as necessidades impostas por normas para blindagem de EMI e desempenho contra incêndio mantêm os conduítes metálicos e especiais premium relevantes para data centers, infraestrutura crítica e ambientes de automação industrial.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hubbell Incorporated concluiu a aquisição da NSI Industries, adicionando marcas de conexões elétricas, conectores e gerenciamento de fios, como Bridgeport e Polaris, ao seu portfólio. O negócio amplia a capacidade da Hubbell de fornecer um conteúdo mais amplo de lista de materiais em torno de instalações de conduíte, fortalecendo as vendas cruzadas nos canais de empreiteiros e distribuição.

- Maio de 2026: A Hubbell Incorporated firmou um acordo definitivo para adquirir a NSI Industries por 3,0 bilhões de dólares. A combinação planejada sinalizou a continuidade da consolidação em componentes de infraestrutura elétrica adjacentes ao conduíte, com benefícios de escala em compras, cobertura de canais e agrupamento de produtos para grandes projetos comerciais, de concessionárias e de data centers.

- Novembro de 2024: A ABB e o Niedax Group anunciaram a conclusão de sua joint venture 50/50, formando a Abnex, Inc. na América do Norte. A medida adiciona capacidade local e alcance de mercado em sistemas de gerenciamento de cabos que competem e complementam o conduíte em grandes instalações, influenciando escolhas de especificação e dinâmicas de prazo de entrega para empreiteiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de conduítes para cabos abrange as receitas geradas por produtos de conduíte recém-fabricados usados para rotear e proteger cabos de energia e dados em edifícios e infraestrutura. Para o dimensionamento, acompanhamos a demanda em instalações residenciais, comerciais, industriais e de concessionárias, medida pelo valor na saída de fábrica em USD.

Exclusões de escopo: Excluem-se bandejas de cabos, mangas de reparo para retrofit e inner-duct inserido em um trecho de conduíte existente.

Visão geral da segmentação

- Por Tipo de Produto

- Eletroduto Rígido

- Metálico

- Não Metálico

- Eletroduto Flexível

- Metálico

- Não Metálico

- Eletroduto Especial

- Estanque a Líquidos

- Resistente ao Fogo

- Submersível

- Eletroduto Rígido

- Por Material

- Metálico

- Aço

- Aço Inoxidável

- Alumínio

- Não Metálico

- PVC

- HDPE

- PA-12 / Nylon

- Metálico

- Por Setor do Usuário Final

- Construção

- Edifícios Comerciais

- Edifícios Residenciais

- Edifícios Industriais

- TI e Telecomunicações

- Centros de Dados

- Energia e Serviços Públicos

- Geração de Energia

- Energia Renovável (Solar / Eólica)

- Petróleo e Gás

- Manufatura

- Instalações de Saúde

- Outros

- Construção

- Por Ambiente de Instalação

- Interno

- Externo

- Subterrâneo

- Submerso

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura do modelo e ancorar as principais variáveis externas. Consultamos fontes públicas, como painéis nacionais de gastos com construção e emissão de licenças, estatísticas de investimento em energia e rede elétrica de agências oficiais, incluindo a IEA e a US EIA, bases de dados de comércio e tarifas, como a UN Comtrade, e referências de normas e segurança de órgãos, incluindo a NEC e a IEC. Quando necessário, também verificamos publicações de associações comerciais sobre práticas de instalação elétrica e fiação, além de artigos revisados por pares que discutem o desempenho de materiais de conduíte e ciclos de substituição.

Para facilitar a reconciliação do conjunto de dados com os totais de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa para entender adições de capacidade, mix de canais e mudanças de material entre produtos metálicos e não metálicos. Para contextualizar os fluxos de remessa e a movimentação de produtos, uma base de dados de assinatura de remessas de importação e exportação em nível de embarque, juntamente com uma base de dados financeira e de inteligência empresarial, foi usada seletivamente para verificar a coerência das tendências direcionais. Esta lista é ilustrativa, e outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar os fatores de demanda e a lógica de precificação que não se traduzem claramente a partir de conjuntos de dados públicos. Conversamos com fabricantes, distribuidores, empreiteiros e especificadores para que as práticas de instalação, a substituição entre tipos de conduíte e os impactos das normas regionais pudessem ser traduzidos em premissas práticas para o modelo. A cobertura foi equilibrada entre APAC, EMEA e Américas para comparar como os ciclos de construção e o momento dos investimentos das concessionárias afetam a demanda por conduíte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | APAC: 44% |

| Nível médio: 48% | Líderes funcionais/de unidade: 36% | EMEA: 35% |

| Players Menores: 20% | Gerentes: 50% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma abordagem top-down, na qual dados de atividade de construção, programas de eletrificação e capex de concessionárias foram usados para reconstruir o conjunto de demanda para trajetos de cabos protegidos, sendo então convertidos em valor de conduíte usando premissas de mix e preço. Corroboramos os totais com verificações bottom-up seletivas, como amostragem de volumes de conduíte por meio de verificações de canal e aplicação de preços médios de venda (ASPs) típicos, seguidas de verificações cruzadas com fornecedores e distribuidores para reduzir riscos de cobertura excessiva ou insuficiente.

As entradas do modelo incluíram gastos com construção não residencial e residencial, intensidade de instalação elétrica por tipo de edifício, níveis de investimento em transmissão e distribuição das concessionárias, divisão do mix de conduíte entre metálico e não metálico, e movimentos de ASP observados por categoria de material. Quando surgiram lacunas de dados, usamos indicadores substitutos, como tendências de emissão de licenças e sinais de produção industrial ligados a produtos para construção, e aplicamos fatores de ajuste baseados em entrevistas que refletem preferências locais de normas e instalação.

Para a previsão, foi utilizada análise de cenários para refletir diferentes trajetórias de ciclo de construção e cronogramas de modernização da rede, e uma regressão multivariada leve foi aplicada para manter a trajetória alinhada aos indicadores antecedentes mais fortes. As premissas de penetração e progressão de ASP foram revisadas com participantes do setor para que a previsão permanecesse vinculada ao que compradores e instaladores observam nos ciclos de compra.

Validação de Dados e Ciclo de Atualização

Antes de finalizar os resultados, as saídas foram verificadas em relação a sinais independentes, incluindo a direção dos gastos com construção, anúncios de investimento de concessionárias e tendências de importação e exportação para categorias relevantes de conduíte. Quaisquer grandes discrepâncias foram revisadas passo a passo, e quando um fator não explicava o movimento, a premissa foi refeita e reverificada com um novo contato de retorno a um respondente relevante.

Uma revisão de analista em múltiplas etapas é usada para manter unidades, conversões de moeda e lógica de crescimento consistentes entre anos e regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de política, movimentos acentuados de preços de materiais ou oscilações significativas na demanda de construção. Antes da entrega, o modelo é executado novamente com as entradas mais recentes disponíveis para que os clientes recebam uma visão atualizada.

Comparação do Tamanho do Mercado de Conduítes para Cabos da Mordor Intelligence com Outras Estimativas Publicadas

Os números de tamanho de mercado publicados para conduítes de cabos frequentemente diferem mesmo quando parecem visar o mesmo grupo de produtos, porque os limites de escopo, os pontos de precificação e as escolhas de tempo não são idênticos. A variação geralmente aparece em torno de se os valores na saída de fábrica são usados ou se as margens de distribuidores estão incluídas, e se itens adjacentes de gerenciamento de cabos são contabilizados.

A tabela de referência mostra uma dispersão no valor de 2025, e no modelo da Mordor Intelligence o escopo está limitado a conduítes rígidos e flexíveis recém-fabricados, precificados em níveis de saída de fábrica, com bandejas de cabos, mangas de reparo para retrofit e inner-duct dentro de trechos de conduíte existentes excluídos. Alguns valores publicados podem ser maiores se misturarem categorias mais amplas de conduíte elétrico, adicionarem margens de instalação e canal, ou aplicarem um momento cambial diferente para conversão internacional.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,96 bilhões de dólares (2025) | |

| Editora de Pesquisa Global A | 8,95 bilhões de dólares (2025) | Utiliza um enquadramento mais amplo de sistemas de conduíte para cabos, no qual as inclusões e exclusões nem sempre são claramente declaradas, o que pode incorporar conexões relacionadas e componentes de sistema, e pode refletir precificação além dos níveis de saída de fábrica. |

| Editora de Pesquisa do Setor B | 8,64 bilhões de dólares (2025) | Reportado sob um escopo de conduíte elétrico que lista vários tipos de conduíte e categorias especiais, o que pode ampliar a cesta de produtos além do conduíte para cabos e alterar o valor dependendo de como conduítes subterrâneos e especiais são tratados. |

Em conjunto, a tabela sugere que a lacuna principal não é a direção do crescimento, mas as regras de contagem sobre o que está dentro da cesta de conduítes e qual ponto de preço é usado. Quando o escopo é mantido rastreável às receitas de produtos de conduíte, e os fatores são vinculados à atividade de construção e concessionárias, o valor de mercado resultante é mais fácil de replicar e auditar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de eletrodutos?

O mercado de eletrodutos está previsto para se expandir a uma CAGR de 9,35% de 2026 a 2031.

Qual segmento cresce mais rapidamente no mercado de eletrodutos?

Os sistemas de eletrodutos flexíveis registram a CAGR mais rápida de 9,45% devido ao encaminhamento mais fácil e à menor mão de obra.

Qual é o tamanho do mercado de eletrodutos para eletrodutos não metálicos?

As variantes não metálicas representam 48,20% da receita de 2025 e estão projetadas para superar USD 6,45 bilhões até 2031.

Por que os centros de dados são importantes para os fornecedores de eletrodutos?

Os centros de dados lideram a demanda com uma CAGR de 11,95%, pois as cargas de trabalho de IA exigem canaletas resistentes ao fogo e blindadas contra interferência eletromagnética.

Qual mercado regional apresenta o maior crescimento?

A Ásia-Pacífico registra a CAGR mais rápida de 9,55%, impulsionada pelos gastos da China em "infraestrutura oculta" subterrânea e pela expansão da rede elétrica renovável da Índia.

Como as tarifas sobre materiais afetam o mercado de eletrodutos?

Os recentes direitos de importação de 25% sobre aço e alumínio elevaram as cotações de eletrodutos em até 22%, levando alguns compradores a migrar para alternativas de PVC e HDPE.

Página atualizada pela última vez em: