Tamanho e Participação do Mercado de Gestão de Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Cabos por Mordor Intelligence

O tamanho do mercado de gestão de cabos deve crescer de USD 17,87 bilhões em 2025 para USD 19,65 bilhões em 2026, com previsão de atingir USD 31,57 bilhões até 2031 a uma CAGR de 9,95% ao longo de 2026-2031. O aumento da eletrificação de ativos de energia renovável, a construção de data centers de hiperescala e os programas de automação industrial sustentam essa expansão. Maiores densidades de potência em redes de carregamento de veículos elétricos de 800 V, a convergência de cabeamento de dados e controle em edifícios inteligentes, e as práticas de construção modular fora do local intensificam ainda mais a demanda por soluções avançadas de roteamento, proteção e identificação. A atividade competitiva centra-se na digitalização de portfólio e na consolidação de canais de distribuição, à medida que os fornecedores buscam integrar recursos de manutenção preditiva e reduzir o tempo de instalação. A pressão na cadeia de suprimentos decorrente das oscilações de preços do aço galvanizado e do PVC persiste, embora os ganhos de produtividade advindos da manufatura inteligente e dos projetos de produtos padrão modulares compensem parcialmente o risco de margem.

Principais Conclusões do Relatório

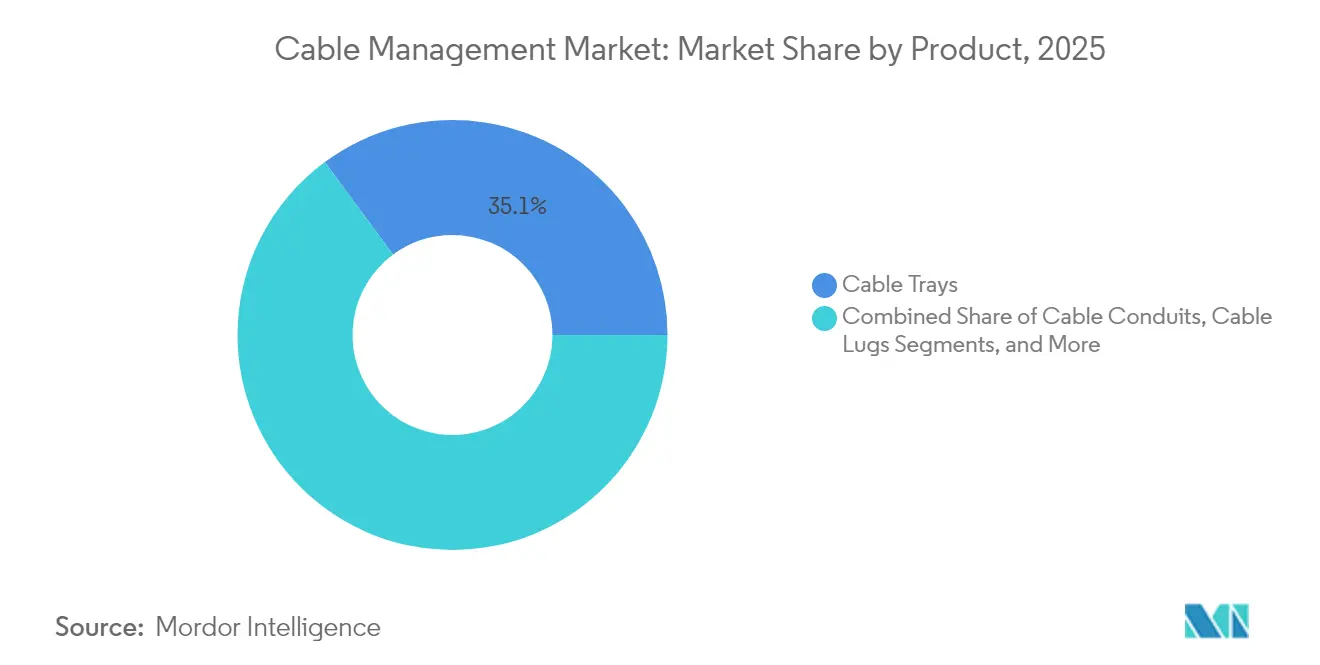

- Por produto, as bandejas para cabos capturam 35,12% da receita em 2025, enquanto os conectores e prensa-cabos lideram o crescimento com uma CAGR de 10,52% até 2031.

- Por setor do usuário final, TI e telecomunicações detiveram 28,24% da participação do mercado de gestão de cabos em 2025; os data centers avançam mais rapidamente a uma CAGR de 10,21% até 2031.

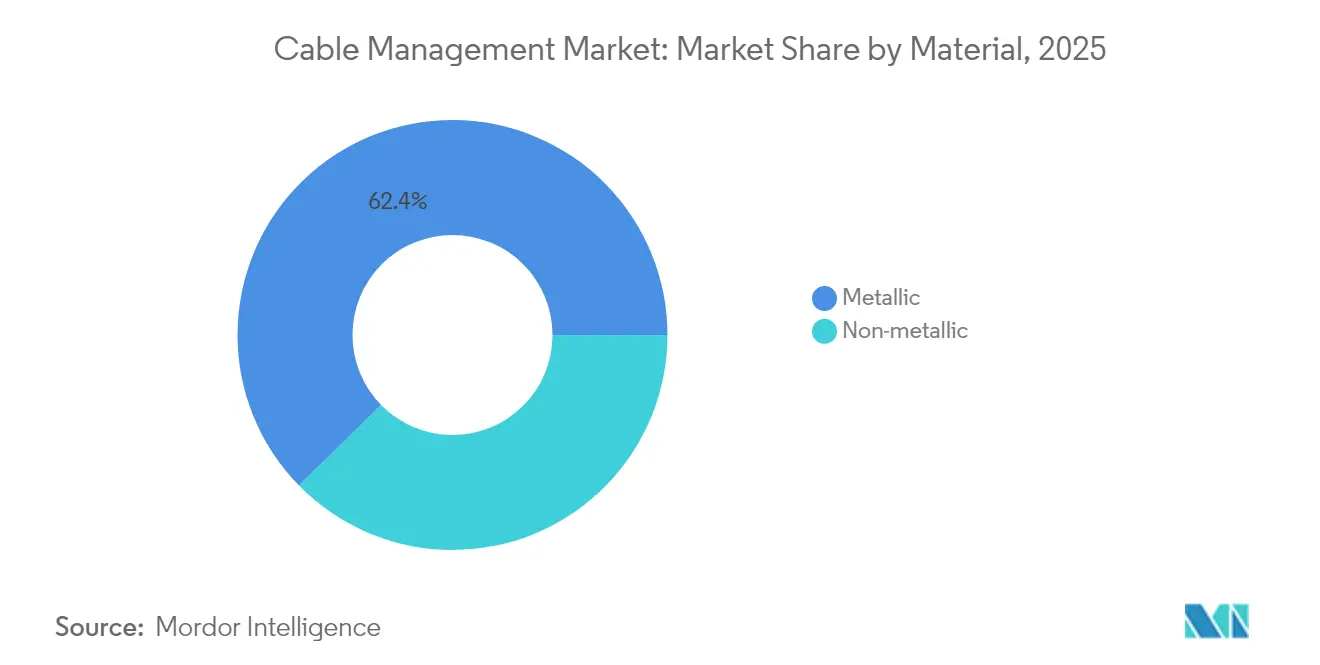

- Por material, as soluções metálicas responderam por 62,35% do tamanho do mercado de gestão de cabos em 2025, mas as alternativas não metálicas projetam expansão a uma CAGR de 10,97% entre 2026-2031.

- Por canal de instalação, os sistemas aéreos e de teto lideraram com 37,05% de participação em 2025 no mercado de gestão de cabos, enquanto os sistemas subterrâneos e enterrados registram a maior CAGR prevista de 10,48% até 2031.

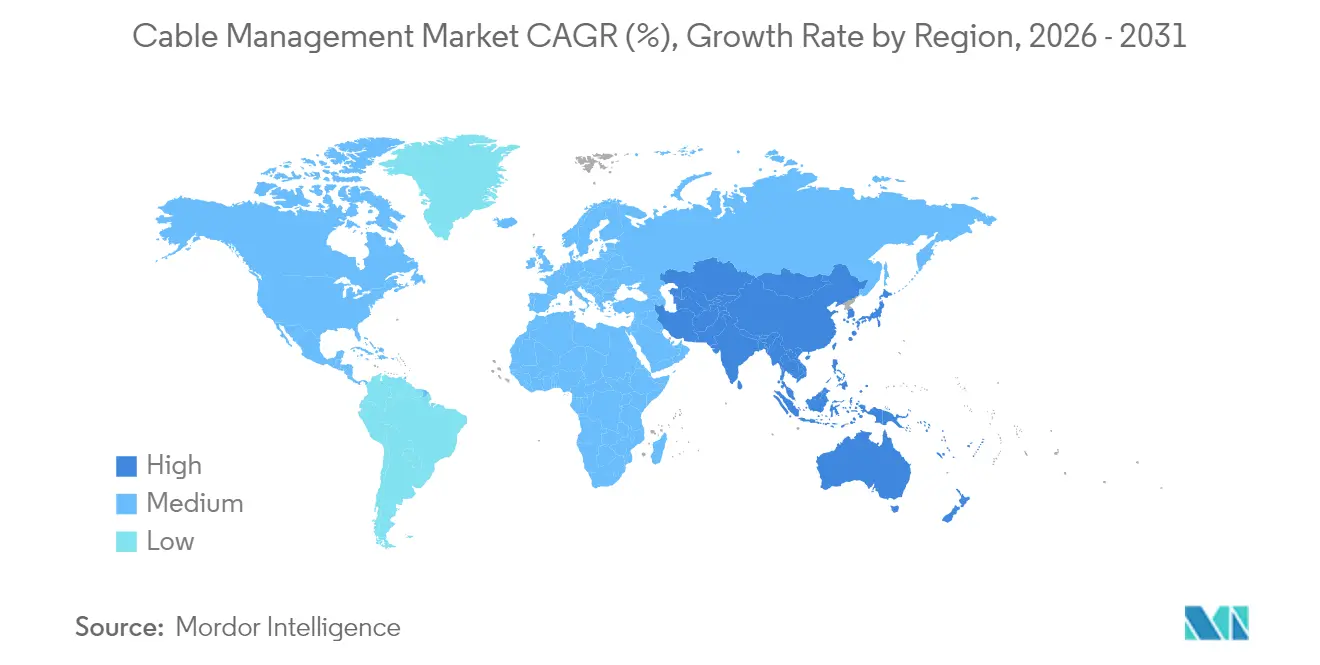

- Por geografia, a América do Norte liderou com 39,02% do mercado de gestão de cabos em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 10,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da expansão de energia renovável | +2.1% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de data centers de hiperescala | +2.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de edifícios inteligentes em economias da OCDE | +1.7% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de processos industriais | +1.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Métodos de construção modular fora do local | +1.2% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de infraestrutura de carregamento de veículos elétricos de 800 V | +1.4% | Global, liderado pela China, UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Data Centers de Hiperescala

A expansão de hiperescala representa o catalisador mais forte para o mercado de gestão de cabos. As instalações NVIDIA DGX SuperPOD especificam agora percursos de cabos que abrigam links de fibra de 400 G e 800 G, além de mangueiras de refrigeração líquida em espaços reduzidos, dobrando o volume de bandejas e conectores por rack em comparação com instalações empresariais. Os projetos de gestores de cabos verticais da AFL aumentam o espaço utilizável em rack em 40% e reduzem as perdas de fluxo de ar, suportando densidades de potência superiores a 70 kW por rack. Estima-se que os clusters de GPU exigem três vezes mais hardware de roteamento por rack, pressionando os gerentes de projeto a pré-encomendar componentes com 16 semanas de antecedência em relação às datas de início da construção. O fornecimento de conectores especializados é limitado, prolongando os prazos de entrega dos projetos e amplificando o valor dos kits modulares que reduzem as terminações em campo. Os fornecedores que incorporam etiquetas RFID e sensores térmicos nas bandejas ganham participação de mercado à medida que os operadores buscam manutenção preditiva para evitar tempo de inatividade.

Aceleração da Expansão de Energia Renovável

Os parques solares de grande escala e os parques eólicos terrestres impõem requisitos ambientais e de longevidade únicos aos sistemas de gestão de cabos. O Departamento de Energia dos EUA estabelece padrões de vida útil de 25 anos que privilegiam polímeros estáveis à luz UV, juntas de expansão térmica e fixadores à prova de corrosão.[1]Departamento de Energia dos EUA, "Melhores Práticas de Instalação Solar," energy.gov A Panduit fornece abraçadeiras para cabos classificadas de -40 °C a +90 °C, limitando as visitas anuais de manutenção em parques em regiões desérticas. Os suportes modulares da CAB Solar reduzem a mão de obra de instalação em 60% e praticamente eliminam a entrada de areia, reduzindo o custo de operação e manutenção por megawatt. As aplicações em turbinas eólicas favorecem transportadores flexíveis que toleram o balanço e a rotação contínuos da torre, mantendo a integridade do isolamento por 20 anos. Os parques híbridos solar-mais-armazenamento adicionam complexidade de roteamento porque os arranjos CC, as interconexões de rede CA e os circuitos de bateria devem permanecer segregados para satisfazer os códigos de segurança.

Mandatos de Edifícios Inteligentes em Economias da OCDE

As revisões à Diretiva de Desempenho Energético dos Edifícios da UE obrigam os promotores a instalar cabeamento estruturado que suporte redes de sensores IoT, controle centralizado de iluminação e terminais PoE.[2]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios," ec.europa.eu A Eland Cables calcula um aumento de 40% na densidade de cabeamento para escritórios inteligentes em comparação com construções tradicionais. Os percursos integrados que combinam energia e dados reduzem a desordem na grelha de teto enquanto atendem ao teto de 90 W de alimentação por ethernet da norma IEEE 802.3bt. A MC Technologies incorpora sondas de temperatura e humidade dentro das bandejas, alertando as equipas das instalações quando os limites de redução de potência se aproximam.[3]MC Technologies, "Plataformas para Edifícios Inteligentes," mctechnologies.com Paradoxalmente, a adoção generalizada de tecnologia sem fio exige mais cabeamento estruturado porque cada ponto de acesso requer energia fiável e backhaul de fibra.

Eletrificação de Processos Industriais

Os fabricantes que substituem atuadores pneumáticos ou hidráulicos por variantes elétricos impulsionam novos investimentos em sistemas de bandejas de alta capacidade que atenuam a interferência eletromagnética em torno de acionamentos de frequência variável. As diretrizes de arquitetura da Rockwell Automation separam as redes de tecnologia operacional das linhas de TI corporativas, dobrando as instalações de bandejas em escada em retrofits em instalações existentes. Os arneses de conexão rápida da Prysmian reduzem o tempo de instalação em 30%, oferecendo ao mesmo tempo resistência química para áreas de processo severas. A Far East Cable utiliza análises para prever a fadiga por curvatura dos cabos e reduz os orçamentos de manutenção em 25% em fábricas inteligentes. Os arneses com etiquetas RFID alimentam os sistemas de gestão de ativos, facilitando a reconfiguração de linhas e reduzindo o tempo de inatividade não planeado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do aço galvanizado e do PVC | -1.8% | Global, com impacto agudo em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação para plásticos retardadores de chama | -1.1% | Mercados regulatórios da América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção crescente de soluções sem fio/PoE | -0.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Miniaturização reduzindo os volumes de cabos de cobre | -0.5% | Global, concentrado em centros de fabricação de eletrónica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Aço Galvanizado e do PVC

Os preços à vista do aço galvanizado e do PVC oscilaram 15% no início de 2025, à medida que os desequilíbrios regionais de oferta e os picos de custos de energia afetaram os orçamentos de aquisição. As previsões da ADS Sheet Metal mostram o alumínio pairando perto de USD 2.763 por tonelada, complicando ainda mais as premissas de custo. Os fornecedores de soluções de gestão de cabos reduzem a validade das cotações para 14 dias e indexam os contratos a benchmarks de commodities, transferindo o risco para os utilizadores finais. A volatilidade incentiva a substituição: as bandejas em plástico reforçado com fibra de vidro registam interesse acelerado, embora a sua adoção esteja vinculada a ciclos de qualificação mais longos. Alguns contratantes de engenharia, aquisição e construção (EPC) fixam coberturas de matérias-primas a granel, mas os instaladores de menor dimensão absorvem impactos diretos na rentabilidade.

Longos Ciclos de Certificação para Plásticos Retardadores de Chama

Os testes UL 2556 e UL 94 acrescentam 18 a 24 meses ao lançamento de novos produtos, retardando o fluxo de polímeros inovadores isentos de halogéneo.[4]UL Solutions, "Normas de Teste de Retardadores de Chama," ul.com A investigação da nVent PYROTENAX indica um potencial aperto dos requisitos da UL 2196, sinalizando prazos ainda mais longos para aprovações. A Benvic relata despesas de certificação que ultrapassam USD 500.000 por variante, um obstáculo para startups que se diversificam além do PVC padrão. O Regulamento de Produtos de Construção da UE obriga a declarações de desempenho em vários idiomas, aumentando a burocracia para as vendas transfronteiriças. Os fabricantes mantêm linhas de produtos paralelas — PVC convencional para projetos sensíveis ao custo, e HFFR para setores regulamentados — sobrecarregando a gestão de inventário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Densidade de Infraestrutura Impulsiona a Especialização

As bandejas para cabos mantiveram uma participação de 35,12% no mercado de gestão de cabos em 2025, refletindo a sua ampla aplicabilidade, enquanto os conectores e prensa-cabos têm projeção de crescimento a uma CAGR de 10,52% até 2031. As elevadas densidades de rack em data centers de hiperescala e inversores de energia renovável ampliam a demanda por terminais de alta amperagem, prensa-cabos com alívio de tensão e bandejas multiníveis que separam os circuitos de energia e fibra. O tamanho do mercado de gestão de cabos para conectores está previsto para se expandir à medida que a modularidade reduz as janelas de instalação e limita a exposição de mão de obra no local. Caixas de junção e transportadores registam ganhos constantes, com transportadores de movimento dinâmico encontrando adoção de nicho em células de soldagem robótica. Os fornecedores premium adicionam etiquetagem RFID e software de rastreamento de ativos para diferenciar as suas ofertas e fixar contratos de serviço, suportando modelos de receita híbridos CAPEX mais OPEX.

Abraçadeiras, coberturas e fixadores acumulam receita incremental graças aos ciclos de manutenção que substituem componentes envelhecidos por UV em parques solares. As inovações em coberturas de canal de encaixe reduzem o tempo de montagem, e os clipes codificados por cores aumentam a eficiência da resolução de problemas. Os terminais de alta corrente adequados para strings solares de 1.500 V comandam prémios de preço médio de venda (ASP), sustentando as margens no mercado de gestão de cabos. À medida que os spreads de preços do cobre e do alumínio flutuam, os terminais de duplo material entram nos projetos, combinando corpos de alumínio com contactos revestidos de cobre para gerir a corrosão galvânica sem penalidades de custo elevadas.

Por Setor do Usuário Final: Os Data Centers Aceleram o Crescimento

TI e telecomunicações detiveram 28,24% da participação do mercado de gestão de cabos em 2025, sendo os data centers o utilizador final de crescimento mais rápido com uma CAGR de 10,21% até 2031. Os clusters de inteligência artificial, os servidores com refrigeração líquida e as arquiteturas UPS com suporte de bateria multiplicam os requisitos de percurso por metro quadrado. O tamanho do mercado de gestão de cabos para data centers está, portanto, previsto para capturar uma fatia crescente de receita à medida que os operadores padronizam em escadas de degraus mais largas e bandejas de cesto empilhadas em duplo para acomodar topologias híbridas de cobre e fibra.

As empresas de construção que adotam a pré-fabricação modular incorporam bandejas em painéis de parede, permitindo a construção de salas de rack em horas em vez de dias. Os setores de energia e serviços públicos procuram soluções resistentes à corrosão em subestações de energia eólica offshore e instalações de eletrolisadores de hidrogénio, mantendo a demanda por bandejas metálicas. A manufatura adota arneses plug-and-play flexíveis para suportar as mudanças de linha da Indústria 4.0, enquanto as instalações de saúde priorizam superfícies lisas e de fácil limpeza e revestimentos antimicrobianos. Em todos os setores, a convergência de TI-OT impulsiona eletrocalhas integradas que preservam a segmentação de rede, mas promovem a troca de dados para monitorização de condições.

Por Tipo de Material: As Soluções Não Metálicas Ganham Impulso

As opções metálicas, principalmente aço e alumínio, representaram 62,35% do tamanho do mercado de gestão de cabos em 2025, em virtude da rigidez estrutural e do desempenho em caso de incêndio. Os sistemas não metálicos, no entanto, apresentam uma CAGR mais forte de 10,97% impulsionada por mandatos de resistência à corrosão no processamento químico e imperativos de redução de peso na aeronáutica. As montagens híbridas combinam estruturas de aço com coberturas em PRF, fornecendo resistência estrutural enquanto reduzem o peso em 25%.

As quotas de conteúdo reciclado nos contratos de aquisição pública da UE incentivam os fornecedores a certificar o conteúdo pós-consumo, complicando a química de fusão mas desbloqueando licitações. As formulações retardadoras de chama isentas de halogéneo penetram na infraestrutura de transportes, onde os limites de toxicidade de fumo se tornam mais rigorosos. Os segmentos marítimo e de energia offshore pivotam para bandejas em poliéster reforçado com vidro, que reduzem os ciclos de manutenção em zonas de névoa salina. A continuidade do fornecimento de resinas especiais torna-se crítica, levando os fabricantes originais de equipamentos (OEMs) a recorrer a dois fornecedores de compostos regionais.

Por Canal de Instalação: Os Sistemas Subterrâneos Impulsionam o Crescimento

As instalações aéreas e de teto lideraram a receita com uma participação de 37,05% em 2025, mas os sistemas subterrâneos e enterrados superam com uma CAGR de 10,48% em meio ao endurecimento da rede elétrica e ao lançamento de corredores de carregamento de veículos elétricos. O mercado de gestão de cabos suporta valas multiducto que integram energia, fibra e controlo em obras civis partilhadas, reduzindo os custos do ciclo de vida. As eletrocalhas sob o piso prosperam nas salas de data centers de hiperescala, permitindo rápidas reconfigurações de filas de racks sem trabalho no teto.

As bandejas de cesto continuam a ser preferidas em retrofits pela facilidade de acesso, enquanto as escadas montadas em parede são adequadas para corredores industriais condicionados. A Nexans reporta sistemas modulares subterrâneos que realizam emendas em 70% menos tempo no campo e proporcionam 80% de ganhos de segurança, acelerando a adoção em projetos densos de renovação urbana. A divergência regulatória em profundidade de enterramento, aterramento e práticas de barreira corta-fogo desafia os fornecedores multinacionais a manter catálogos de produtos adaptáveis.

Análise Geográfica

A América do Norte reteve 39,02% do mercado de gestão de cabos em 2025, ancorada pela construção de megacampi de data centers em Virgínia, Ohio e Alberta. Os incentivos federais para geração e transmissão de energia renovável, juntamente com os fundos de resiliência da rede elétrica, impulsionam a adoção de sistemas subterrâneos. O boom de nearshoring do México estimula as instalações de fabricação de bandejas para cabos, como evidenciado pela fábrica de USD 50 milhões da Panduit que serve tanto a demanda de data centers quanto a de parques solares.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 10,71% até 2031. Os programas de fábricas inteligentes da China e as melhorias de transmissão de alta tensão da Índia alimentam grandes licitações que favorecem fornecedores nacionais equipados para navegar pelas certificações locais. O Japão e a Coreia do Sul inovam em soluções de bandejas de fibra miniaturizadas para salas limpas de semicondutores, enquanto o Sudeste Asiático atrai investimento direto estrangeiro para gigafábricas de baterias que especificam conduítes não metálicos de serviço pesado. As regras de conteúdo regional encorajam joint ventures, como o projeto de joint venture de bandejas da ABB-Niedax para a América do Norte, agora replicado nos mercados da ASEAN.

A Europa progride de forma constante, pois os códigos de edifícios inteligentes e as metas de energia renovável mantêm os níveis de gasto, embora a documentação complexa do Regulamento de Produtos de Construção (CPR) prolongue as fases pré-licitação. A eletrificação das linhas automóvel na Alemanha exige transportadores de cadeia de arraste flexíveis, e o cluster de data centers edge de Londres no Reino Unido investe em soluções compactas sob o piso. Os corredores eólicos da Europa de Leste apresentam novos reservatórios de receita, ainda que com especificações sensíveis ao preço que favorecem bandejas em escada galvanizadas em detrimento de compósitos.

Panorama regulatório

A regulamentação que molda a demanda por gerenciamento de cabos vem cada vez mais das normas de telecomunicações e segurança predial que regem a instalação, a rotulagem e o desempenho contra incêndio. No setor de telecomunicações, a FCC finalizou em outubro de 2025 as regras atualizadas de licenciamento de estações terminais de cabos submarinos e definiu 7 de maio de 2026 como data de vigência das regras revisadas de fixação em postes, que afetam a seleção de caminhos físicos, os procedimentos de acesso e a documentação para o roteamento de cabos em postes e instalações terminais. Diversos órgãos nacionais também emitiram diretrizes de instalação voltadas à proteção de infraestrutura compartilhada, incluindo o marco da Uganda Communications Commission sobre instalação, manutenção, proteção e descarte de fibra óptica, com vigência a partir de 1º de janeiro de 2026, e as diretrizes preliminares de instalação de cabos da Communications Authority of Kenya, publicadas em abril de 2026 (data de vigência indicada como a definir).

A atividade normativa também vem elevando as exigências técnicas para roteamento e identificação de cabos em ambientes de alta densidade. A China emitiu a norma GB/T 46331-2025 para cabos de fibra óptica de assentamento direto em superfície (implementada em 1º de maio de 2026), enquanto a UIT-T aprovou a Recomendação L.405 (novembro de 2025) sobre componentes de cabeamento pré-conectorizados para FTTx, apoiando abordagens mais modulares e terminadas em fábrica. As normas de segurança e desempenho para sistemas de contenção e redes internas continuam evoluindo com atualizações como a IEC 61386-22:2021/COR1:2025 para sistemas de eletrodutos e a PD CLC/TS 50658:2025 para sistemas de gerenciamento de cabos que oferecem suporte a cabos com resistência intrínseca ao fogo, que elevam as exigências de conformidade quanto a materiais, testes e documentação nos mercados regulados.

Análise da cadeia de valor

A cadeia de valor de gerenciamento de cabos abrange insumos upstream (aço galvanizado, alumínio, ligas inoxidáveis e resistentes à corrosão, polímeros de PVC/HDPE/FRP, aditivos para retardância de chama sem halogênio, fixadores e revestimentos), fabricação midstream (conformação e acabamento de metais para bandejas e calhas, extrusão e moldagem de eletrodutos e conexões, usinagem e montagem de conectores e prensa-cabos, e montagem de kits de acessórios) e verificação e aprovações (testes UL e demais testes de fogo e desempenho para produtos usados em instalações regulamentadas). No downstream, o mercado passa por distribuidores elétricos e canais diretos de OEM até EPCs, integradores de data centers, contratantes de redes de telecomunicações e instaladores industriais, onde a disponibilidade de mão de obra e a prontidão para pré-fabricação influenciam o equilíbrio entre kits modulares e sistemas montados em campo.

Os pontos de estrangulamento costumam refletir tanto a volatilidade de commodities quanto restrições de certificação e logística. O contexto do relatório observa oscilações de 15% nos preços spot de aço galvanizado e PVC no início de 2025, levando os fornecedores a reduzir a validade das cotações e a usar contratos indexados. Também destaca que linhas de produtos especializados em plásticos retardantes de chama enfrentam ciclos de certificação de 18 a 24 meses, com os caminhos de teste UL 2556 e UL 94 referenciados no contexto do relatório. Para obras relacionadas a telecomunicações, discussões com fornecedores apontam longos prazos de entrega para fibra de alta especificação e componentes de média tensão durante picos de demanda, impulsionando uma migração das compras just-in-time para compromissos de volume de longo prazo e estoques de reserva. Isso reforça o papel dos grandes distribuidores e fabricantes verticalmente integrados no atendimento aos cronogramas de implantação de data centers hyperscale e banda larga.

Cenário Competitivo

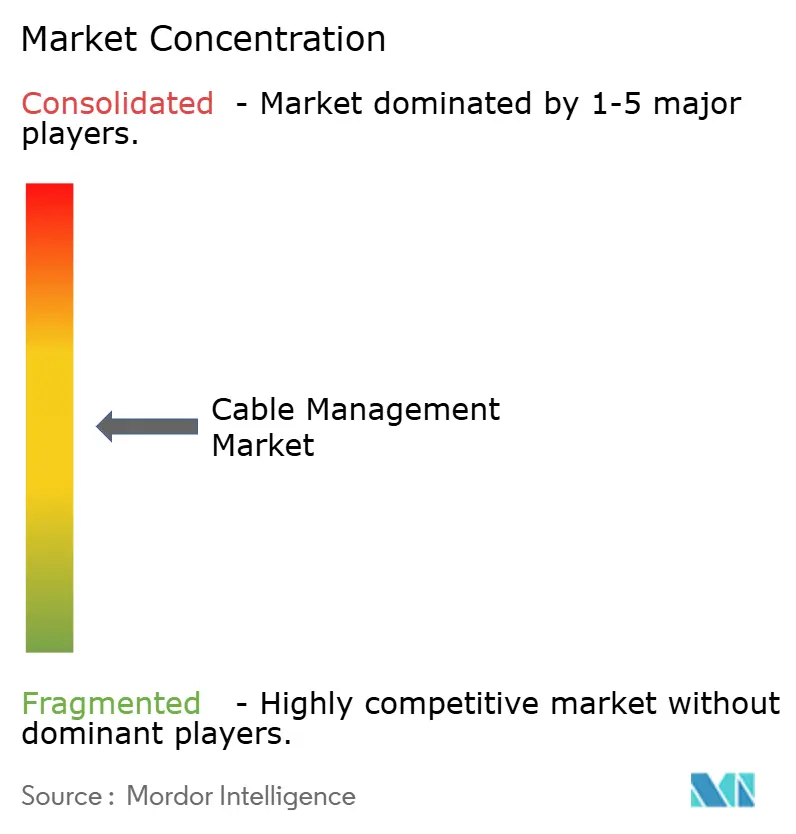

O mercado de gestão de cabos apresenta concentração moderada: os cinco maiores fornecedores controlam coletivamente cerca de 45%, equilibrados por uma longa cauda de especialistas regionais. As grandes empresas estabelecidas como ABB, Schneider Electric, Eaton e Legrand utilizam integração vertical e sobreposições digitais de SaaS para defender a sua participação. A consolidação de distribuidores acelera; as 17 aquisições da Sonepar em 2024 adicionaram EUR 2,2 bilhões em vendas e ampliaram a presença em prateleira para marcas OEM preferenciais.

As joint ventures e as aquisições complementares ampliam a abrangência de produtos — ABB e Niedax integram conhecimento em automação com experiência em bandejas, enquanto a aquisição da VASS pela Legrand expande a gestão de fibra para clientes de hiperescala. Os disruptores tecnológicos concentram-se em bandejas inteligentes com sensores incorporados e dashboards em nuvem; os primeiros deployments mostram o tempo médio de reparação a cair 30% à medida que as falhas são identificadas mais rapidamente.

Os pedidos de patente concentram-se em blends de materiais compósitos e módulos de acessórios de encaixe, sugerindo futura diferenciação através da velocidade de instalação. Os concorrentes regionais aproveitam a proximidade, os códigos adaptados e os prazos de entrega mais curtos para pressionar os incumbentes, especialmente na Ásia. Os líderes de mercado respondem localizando a fabricação e oferecendo bibliotecas BIM que se integram nos fluxos de trabalho dos contratantes.

Líderes do Setor de Gestão de Cabos

Schneider Electric SE

Eaton Corporation plc

ABB Ltd.

HellermannTyton Group PLC

Chatsworth Products, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os data centers de IA de alta densidade e as implantações de FTTx estão acelerando a adoção de gerenciamento de fibra modular e de alta visibilidade, além de identificação padronizada, criando um ponto de entrada mais claro para fornecedores que combinam hardware de roteamento com reduções no tempo de instalação e melhor rastreabilidade. Um sinal específico é o lançamento pela Legrand, em março de 2026, do Chroma Link, uma solução de fibra hiperdensa indexada por cores para redes de IA e aprendizado de máquina, que visa uma identificação mais rápida das portas conforme aumenta a contagem de fibras. No mesmo período, a Recomendação L.405 da UIT-T (aprovada em novembro de 2025) sobre componentes pré-conectorizados apoia abordagens mais plug-and-play e terminadas em fábrica, deslocando valor para kits de gerenciamento de cabos pré-montados e quadros de distribuição que reduzem as terminações em campo.

A rotulagem e a documentação orientadas por normas também estão ampliando a demanda adjacente por acessórios e integração de fluxos de trabalho habilitados por software. A ANSI/TIA-606-D (2026) exige rotulagem alfanumérica com códigos QR para infraestrutura de telecomunicações, o que se alinha à mudança do mercado em direção à identificação e rastreamento de ativos habilitados por RFID/QR em bandejas e gabinetes, conforme descrito no contexto do relatório. A resistência à corrosão e às condições ambientais em obras externas e subterrâneas é outra oportunidade, especialmente para fornecedores capazes de combinar materiais não metálicos ou híbridos com regimes de teste aceitos para manter cronogramas de qualificação viáveis para concessionárias, ativos renováveis e obras civis de telecomunicações, enquanto sistemas modulares de gabinetes e caminhos ajudam os instaladores a implantar mais rapidamente sob restrições de capacidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Schneider Electric lançou a linha de disjuntores em caixa moldada EasyPact CVS C4 na África do Sul, estendendo as classificações até 1600A para aplicações de baixa tensão não críticas. O lançamento apoia arquiteturas de distribuição de maior capacidade que frequentemente exigem roteamento, segregação e proteção mais estruturados dos cabos de energia dentro de painéis, salas de comutação e caminhos adjacentes. Também reforça a renovação do portfólio regional da Schneider Electric, à medida que projetos de eletrificação aumentam a densidade de carga em instalações comerciais e industriais.

- Junho de 2025: a Schneider Electric apresentou configurações modulares pré-fabricadas EcoStruxure Pod Data Center destinadas a implantações de IA de alta densidade e computação acelerada. A abordagem em módulos enfatiza cronogramas de construção mais rápidos e layouts de camada física mais repetíveis, o que aumenta a demanda por caminhos de cabos padronizados, contenção e kits de instalação. Também sinaliza o foco contínuo dos fornecedores em integrar distribuição de energia e infraestrutura física em formatos modulares para implantações de data centers.

- Dezembro de 2024: a Prysmian concluiu a aquisição da Encore Wire por aproximadamente 4,2 bilhões de USD, expandindo sua presença na América do Norte e a amplitude de seu portfólio em produtos elétricos. A combinação fortalece o poder de compra e a disponibilidade para ecossistemas de cabos e instalações relacionadas, apoiando ofertas integradas e um fornecimento mais confiável para grandes projetos de energia renovável, industriais e de construção. A maior escala no nível dos fornecedores de cabos também influencia os requisitos de estoque e compatibilidade downstream para terminais, prensa-cabos e sistemas de contenção usados junto aos condutores instalados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de gerenciamento de cabos abrange produtos usados para rotear, proteger, organizar e terminar cabos e fios em edifícios e instalações industriais, e o valor é apurado como receita da venda desses produtos em USD.

Exclusões de escopo: excluem-se fios e cabos a granel, serviços de mão de obra exclusivamente de instalação de cabos e componentes elétricos não relacionados que não gerenciam ou protegem primariamente os trechos de cabos.

Visão geral da segmentação

- Por Produto

- Bandejas para Cabos

- Eletrocalhas para Cabos

- Conduítes para Cabos

- Conectores e Prensa-Cabos

- Transportadores de Cabos

- Terminais para Cabos

- Caixas de Junção / Distribuição

- Abraçadeiras, Coberturas, Fixadores e Clipes

- Por Setor do Usuário Final

- TI e Telecomunicações

- Construção

- Energia e Serviços Públicos

- Manufatura

- Comercial

- Instalações de Saúde

- Por Tipo de Material

- Metálico (Aço, Alumínio)

- Não Metálico (PVC, HDPE, PRF)

- Por Canal de Instalação

- Aéreo e de Teto

- Sob o Piso

- Montado em Parede

- Subterrâneo / Enterrado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Resto de África

- Médio Oriente

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para estabelecer um limite claro de mercado e coletar sinais mensuráveis que possam ser verificados ano a ano. Fontes públicas como a série de gastos com construção do US Census Bureau, indicadores de construção do Eurostat, as perspectivas de investimento em energia e redes da International Energy Agency e os indicadores macroeconômicos do Banco Mundial são usados para contextualizar as condições de demanda entre regiões.

Para conectar esses sinais de demanda ao que é vendido, também analisamos fontes como os fluxos comerciais do UN Comtrade para categorias relevantes, publicações de associações elétricas e de construção, catálogos de produtos e páginas de normas técnicas, além de relatórios anuais e apresentações a investidores das empresas em busca de indícios de receita e composição de produtos. Paralelamente, usamos uma assinatura paga para dados financeiros de empresas e outra para patentes e registros técnicos, a fim de confirmar a adjacência de produtos e captar onde a inovação está alterando especificações e materiais. As fontes de pesquisa documental mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

Nosso trabalho primário se concentra em validar a cobertura de produtos e o comportamento real de compra entre os principais usuários finais, como construção, energia e serviços de utilidade pública, manufatura, instalações comerciais, instalações de saúde e TI e telecomunicações. Entrevistas e pesquisas são realizadas com fabricantes, distribuidores, instaladores e equipes de compras e engenharia na Ásia-Pacífico, EMEA e Américas, para fechar lacunas sobre movimentos de preços, composição de canais e como as escolhas de instalação deslocam a demanda entre bandejas, calhas, eletrodutos, conectores e prensa-cabos, e caixas de junção ou distribuição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | Ásia-Pacífico: 47% |

| Nível médio: 45% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Empresas menores: 18% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda ao vincular a atividade de construção e os gastos com infraestrutura à intensidade do cabeamento e das obras de acabamento em diferentes contextos de uso final. Uma vez formada essa base, o total é dividido por grupos de produtos e canais de instalação usando participações de adoção verificadas em entrevistas, e então traduzido em valor usando faixas de preços específicas por região.

No modelo, poucos insumos fazem a maior parte do trabalho, incluindo adições de área não residencial e taxas de retrofit, construção de sites de data centers e telecomunicações, projetos de expansão de redes e interconexão de renováveis, ciclos de capex industrial e a mudança de mix entre trechos aéreos ou de teto, sob o piso, montados em parede e subterrâneos. A substituição de materiais entre sistemas metálicos e não metálicos também é monitorada, pois altera os preços médios de venda e os ciclos de substituição. Para manter os totais realistas, aproximações bottom-up seletivas são usadas como verificação cruzada, como suposições de preço por metro amostradas aplicadas a extensões típicas de trechos, verificações de canais de distribuidores e consolidações parciais de fornecedores onde as divulgações públicas de receita permitem. Quando a visão bottom-up está incompleta para países menores ou canais informais, preenchemos a lacuna usando indicadores substitutos, como o valor agregado da construção e a intensidade comercial, e depois retestamos o gasto implícito por projeto com especialistas.

Para a previsão, contamos com análise de cenários apoiada por uma regressão multivariada simples em segundo plano, em que os principais impulsionadores são a produção de construção, o investimento em energia e serviços de utilidade pública, a produção industrial e a expansão da infraestrutura de TIC. A trajetória final da previsão só é ajustada depois que o retorno das fontes primárias confirma se prazos de entrega, precificação vinculada a commodities e postergações de projetos devem deslocar o momento da demanda.

Validação de dados e ciclo de atualização

Antes da finalização dos resultados, os números são triangulados com sinais independentes, incluindo séries de construção e infraestrutura, movimentação comercial para categorias relevantes e o gasto implícito por site ou edifício resultante do modelo. Verificações de variância são realizadas no nível regional e por produto, e se a tendência de um país parecer excessivamente acentuada ou plana, os impulsionadores são reabertos e a premissa é testada novamente com novas consultas.

Um segundo analista revisa a lógica da planilha, as unidades e as conversões de moeda, seguido de uma revisão final para garantir que o escopo seja aplicado de forma consistente em todos os segmentos e geografias. O relatório é atualizado anualmente, e ajustes intermediários são feitos quando grandes mudanças de política, ciclos de grandes projetos ou movimentos abruptos de matérias-primas alteram claramente a precificação ou a demanda. Pouco antes da entrega, fazemos uma última revisão dos indicadores públicos mais recentes para que a visão esteja atualizada.

Comparação do tamanho do mercado de gerenciamento de cabos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para gerenciamento de cabos podem variar mesmo quando o nome do tema parece o mesmo, porque as regras de contagem por trás do número costumam ser diferentes. As maiores diferenças geralmente vêm de quais famílias de produtos são incluídas, se as margens de canal são tratadas de forma consistente e com que rapidez as mudanças de preço e demanda são atualizadas no modelo.

Ao acompanhar a composição dos canais de instalação e atualizar as faixas de preços no nível regional, a Mordor Intelligence mantém o total vinculado a bandejas, calhas, eletrodutos, conectores e prensa-cabos, suportes, terminais e caixas de junção ou distribuição, excluindo então fios e cabos a granel que podem inflacionar totais mais amplos de gerenciamento de fios e cabos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,87 bilhões de USD (2025) | |

| Consultoria Global A | 27,19 bilhões de USD (2025) | Utiliza um escopo mais amplo de gerenciamento de fios e cabos que pode incorporar famílias de produtos adicionais e óticas por tipo de cabo, o que pode elevar o total além de um conjunto voltado apenas a produtos de gerenciamento de cabos. |

| Associação do Setor B | 14,74 bilhões de USD (2023) | Reportado para um ano anterior e pode refletir níveis de preços e estruturas de canais diferentes, o que faz o valor parecer menor quando comparado diretamente sem normalizar para atualizações de preços e escopo. |

A dispersão entre fontes remete principalmente a diferenças de escopo e período, e não a uma divergência quanto à existência de demanda. Quando a lista de produtos, o tratamento de canais e o ano são alinhados, o tamanho do mercado se torna mais fácil de reconciliar e as diferenças remanescentes geralmente são explicáveis.

Principais Questões Respondidas no Relatório

Que taxa de crescimento está projetada para o mercado de gestão de cabos até 2031?

Prevê-se que o mercado cresça a uma CAGR de 9,95% entre 2026 e 2031.

Qual região adicionará demanda mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico está projetada para registar a expansão mais rápida com uma CAGR de 10,71% até 2031.

Qual categoria de produto está prevista para crescer mais rapidamente?

Espera-se que os conectores e prensa-cabos se expandam a uma CAGR de 10,52% até 2031.

Qual segmento vertical do usuário final detém a maior participação atualmente?

TI e telecomunicações lideraram com uma participação de 28,24% em 2025.

Como as oscilações de preços das matérias-primas estão a afetar os fornecedores?

A volatilidade dos preços do aço galvanizado e do PVC comprime as margens, levando os fornecedores a reduzir a validade das cotações e a explorar alternativas em materiais compósitos.

Por que razão as instalações subterrâneas estão a ganhar terreno?

Os projetos de endurecimento da rede elétrica e de transmissão de energia renovável favorecem os sistemas enterrados, com previsão de crescimento a uma CAGR de 10,48%.

Página atualizada pela última vez em: