Tamanho e Participação do Mercado de Fios e Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 245.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 315.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

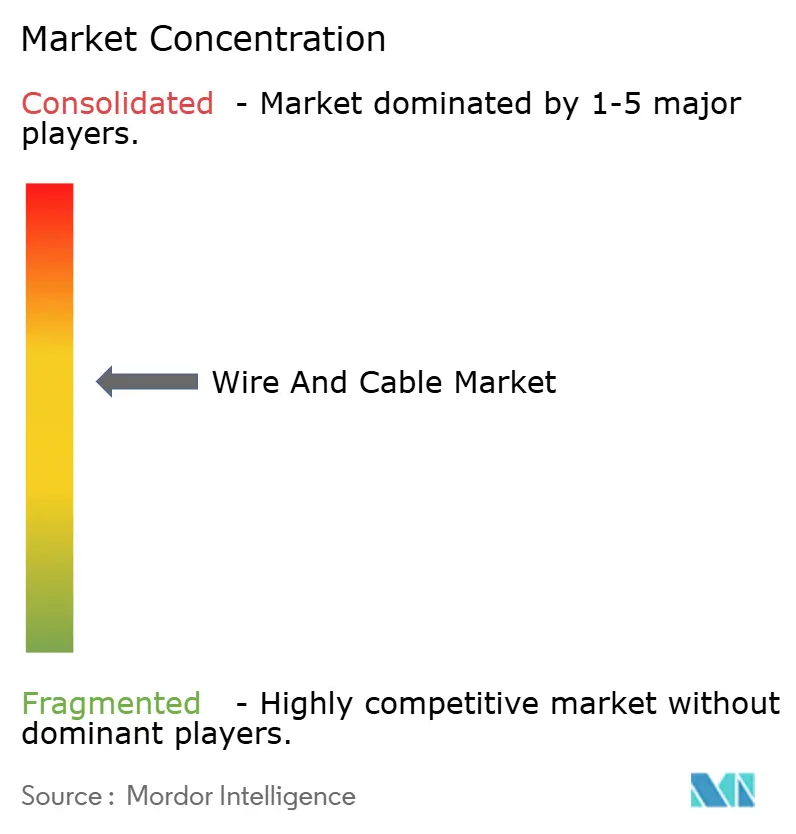

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fios e Cabos por Mordor Intelligence

O tamanho do mercado de fios e cabos atingiu USD 245,44 bilhões em 2026 e está projetado para alcançar USD 315,78 bilhões até 2031, avançando a um CAGR de 5,17%. Os gastos de capital sustentados em ligações de exportação de energia eólica offshore no Mar do Norte e no Leste Asiático, a aceleração das implantações de fibra até o domicílio na Índia e no Sudeste Asiático, e a transição para chicotes de veículos elétricos a bateria estão ampliando a base de receita do mercado de fios e cabos. Os operadores de redes elétricas estão antecipando pedidos para corredores submarinos de 320 quilovolts e 525 quilovolts para reduzir os riscos nos cronogramas dos projetos, enquanto os construtores de centros de dados em hiperescala estão garantindo capacidade de fibra de longa distância para suportar óptica de 400 gigabits e 800 gigabits. A substituição de commodities está ganhando impulso à medida que os projetos de condutores de alumínio reduzem os custos de aquisição quando os preços do cobre na Bolsa de Metais de Londres sobem, e o teor de cobre reciclado está se tornando uma cláusula-chave de aquisição para compradores corporativos com metas de emissão líquida zero. A fabricação localizada de cabos de alta tensão nos Estados Unidos e na Europa está remodelando as cadeias de suprimentos globais, reduzindo os custos logísticos e mitigando a exposição cambial para projetos vinculados a incentivos de conteúdo doméstico.

Principais Conclusões do Relatório

- Por tensão, os cabos de baixa tensão lideraram com 46,12% de participação na receita em 2025, enquanto os segmentos de extra e alta tensão têm previsão de expansão a um CAGR de 7,91% até 2031.

- Por tipo de cabo, os cabos de energia representaram 38,27% da receita de 2025, enquanto as linhas de fibra óptica estão posicionadas para crescer a um CAGR de 8,62% até 2031.

- Por material do condutor, o cobre capturou 58,48% do volume em 2025, e o alumínio está projetado para crescer a um CAGR de 6,84% até 2031.

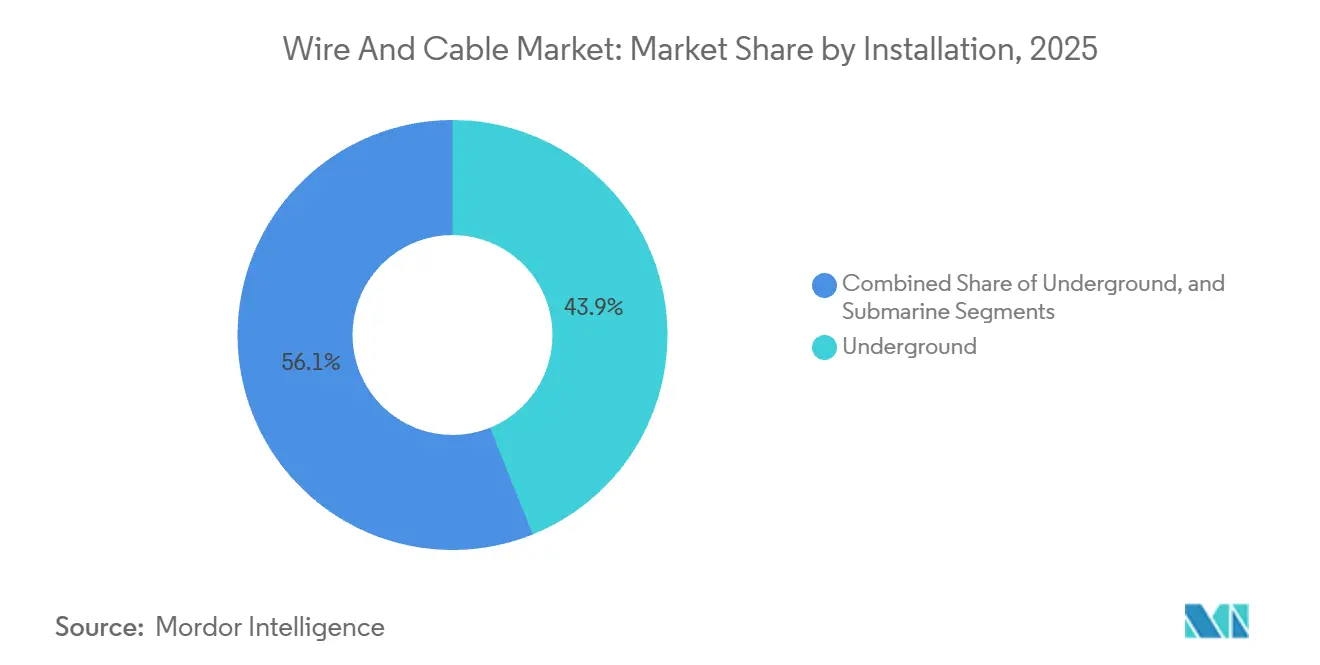

- Por instalação, as implantações subterrâneas detiveram 43,91% dos projetos de 2025, com as instalações submarinas avançando a um CAGR de 8,43% durante o período de previsão.

- Por segmento de usuário final, a infraestrutura de energia representou 29,56% da demanda em 2025, e espera-se que telecom e centros de dados cresçam a um CAGR de 8,12%.

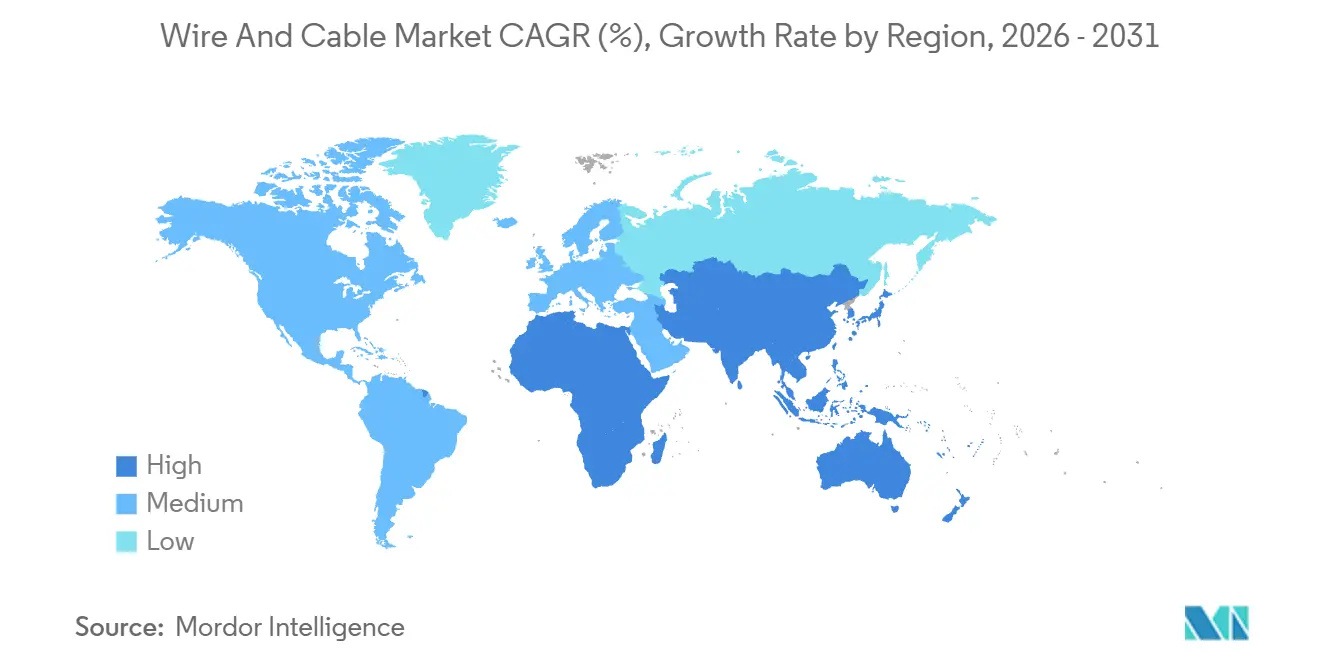

- Por geografia, a Ásia-Pacífico representou 38,71% da receita de 2025, enquanto a África está projetada para registrar um CAGR de 7,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fios e Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cabos de Alta Tensão para Energia Eólica Offshore no Mar do Norte e no Leste Asiático | +1.2% | Europa (Mar do Norte), Ásia-Pacífico (China, Taiwan, Coreia do Sul, Japão) | Médio prazo (2 a 4 anos) |

| Implantações Aceleradas de Fibra até o Domicílio na Índia e na ASEAN | +0.9% | Ásia-Pacífico (Índia, Indonésia, Vietnã, Tailândia, Filipinas) | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Interconexões de Centros de Dados em Polos Digitais Emergentes | +1.0% | Global, ganhos iniciais na América do Norte, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Eletrificação de Chicotes Automotivos para Plataformas de Veículos Elétricos | +0.8% | Global, concentração na América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Projetos de Interconexão de Redes na África Subsaariana Desbloqueando Financiamento Multilateral | +0.7% | África (Pools de Energia do Oeste, Leste e Sul) | Longo prazo (≥ 4 anos) |

| Aquisições Corporativas com Meta de Emissão Líquida Zero Impulsionando a Adoção de Materiais de Cabos Verdes | +0.5% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cabos de Alta Tensão para Energia Eólica Offshore no Mar do Norte e no Leste Asiático

Um pipeline recorde de corredores de exportação de energia eólica offshore no Mar do Norte e no Mar Báltico está antecipando os slots de fabricação para cabos de corrente contínua de 320 quilovolts e 525 quilovolts, com as concessionárias estipulando conformidade com a norma IEC 62067 da Comissão Eletrotécnica Internacional para garantir a confiabilidade em redes multinacionais. Adjudicações de contratos, como o compromisso de EUR 300 milhões (USD 339 milhões) da Prysmian para sua instalação na Carolina do Sul e o pacote de exportação da Ilha de Energia de Bornholm da NKT, superior a EUR 500 milhões (USD 565 milhões), estão ampliando a capacidade de fabricação regional. A demanda do Leste Asiático espelha a trajetória da Europa; os contratos de USD 400 milhões da LS Cable em Taiwan e o escopo de energia eólica flutuante da Taihan na Coreia do Sul ressaltam a urgência de garantir o fornecimento de cabos submarinos de alta tensão. Os desenvolvedores estão migrando de topologias de corrente alternada para corrente contínua para distâncias superiores a 100 quilômetros, resultando em aproximadamente 30% a mais de consumo de isolamento por quilômetro e intensificando o risco de fornecimento de polietileno reticulado. A clareza regulatória e os catálogos de projetos prontos para instalação encurtam os ciclos de licitação, reforçando a vantagem dos fornecedores incumbentes de primeiro nível europeus e asiáticos.

Expansão Rápida de Interconexões de Centros de Dados em Polos Digitais Emergentes

Os operadores de hiperescala estão autoprovisionando fibra de longa distância em Singapura, Mumbai, Dubai e São Paulo para reduzir milissegundos da latência de aplicações, um pré-requisito para inferência de inteligência artificial e cargas de trabalho de negociação em tempo real. O loop 2Africa de 45.000 quilômetros, que entrou em operação em 2024, reduziu a latência Europa-África em 40%, validando a economia da infraestrutura própria em relação à capacidade arrendada. Os sistemas Echo e Bifrost da Meta, cada um com mais de 16 pares de fibra, estabeleceram um novo padrão para a contagem de canais, ao mesmo tempo em que fornecem diversidade de rotas fora dos pontos de estrangulamento congestionados. Megaprojetos do Oriente Médio, como o NEOM e o campus de 100 megawatts da Khazna em Abu Dhabi, estão incorporando caminhos terrestres e submarinos redundantes em seus planos diretores para alcançar disponibilidade de cinco noves. A transição para óptica coerente de 400 gigabits e 800 gigabits comprime o custo por bit, elevando o retorno sobre o capital investido para cabos de alta contagem de fibras e permitindo uma captura de receita mais rápida.

Implantações Aceleradas de Fibra até o Domicílio na Índia e na ASEAN

O programa BharatNet da Índia está conectando 250.000 conselhos de aldeias com fibra monomodo apoiada por subsídios do Fundo de Obrigação de Serviço Universal, criando uma base sustentada para o mercado de fios e cabos. O Vietnã alcançou 82,3% de penetração de fibra urbana em 2025 e visa atingir 90% até 2030, enquanto o regulador da Tailândia exige 95% de acesso domiciliar até 2027. O backbone do Anel Palapa de 35.000 quilômetros da Indonésia conecta ilhas remotas a polos de dados, e as Filipinas destinaram PHP 10 bilhões (USD 178 milhões) para ampliar a conectividade de última milha. A fibra resistente a dobras da Corning e as variantes de ultrabaixa perda da Sumitomo permitem dobras mais apertadas e contagens de filamentos mais altas, impulsionando as eficiências de utilização de dutos. A migração do cobre de linha de assinante digital para fibra é agora irreversível, pois streaming, jogos em nuvem e trabalho remoto exigem throughput de gigabit simétrico.

Eletrificação de Chicotes Automotivos para Plataformas de Veículos Elétricos

A adoção dos padrões de conector J3400 da Sociedade de Engenheiros Automotivos pela Ford, General Motors e Rivian harmoniza as especificações de cabos de alta tensão, facilitando para os fornecedores de primeiro nível a escala da produção global.[1]Sociedade de Engenheiros Automotivos, "Padrão de Carregamento Norte-Americano SAE J3400," sae.org Os conectores de 1.000 volts e 500 amperes da Molex permitem carregamento rápido de 350 quilowatts, que restaura 80% da capacidade da bateria em 15 minutos, pressionando os projetistas de chicotes a gerenciar cargas térmicas. A transição de arquiteturas de veículos de 400 volts para 800 volts reduz a bitola e o peso do cabo, podendo reduzir a lista de materiais em até 20%, atraindo os fabricantes de equipamentos originais que buscam paridade de custos com os modelos de combustão interna. Os investimentos em automação da Leoni e da TE Connectivity, incluindo soldagem ultrassônica e decapagem a laser, aumentam o throughput e a consistência em um momento em que a produção global de veículos elétricos está em trajetória para 30 milhões de unidades até 2030. Os barramentos de dados de alta velocidade compartilham caminhos de fiação com o cabeamento de tração, impulsionando a demanda por produtos blindados e eletromagneticamente compatíveis que suportam ciclos de temperatura agressivos no compartimento do motor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Resina de Polietileno Reticulado Limitando a Produção de Cabos de Extra-Alta Tensão | -0.6% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Cobre Comprimindo as Margens dos Contratantes no Oriente Médio e Norte da África | -0.5% | Oriente Médio e Norte da África | Médio prazo (2 a 4 anos) |

| Vulnerabilidade dos Cabos Submarinos à Sabotagem Geopolítica | -0.3% | Mar Vermelho, Mar Báltico, Estreito de Taiwan | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Emendas de Cabos de Alta Tensão | -0.4% | Global, grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Resina de Polietileno Reticulado Limitando a Produção de Cabos de Extra-Alta Tensão

O isolamento de polietileno reticulado específico para construções de 220 quilovolts e acima enfrenta escassez de matéria-prima, pois as grandes petroquímicas preferem resinas de embalagem de maior margem, estendendo os prazos de entrega para 18 meses em 2024 e forçando o reagendamento de projetos em redes offshore europeias. A Prysmian adicionou uma linha de composição dedicada em Arco Felice, Itália; no entanto, as adições gerais do setor ainda ficam aquém da demanda incremental. Apenas um punhado de fornecedores qualificados, como Borealis e Dow, detém as formulações necessárias para projetos de corrente contínua de 525 quilovolts, e a qualificação de materiais sob os regimes da IEC é um processo de vários anos. Tensões mais altas consomem aproximadamente 30% a mais de isolamento por quilômetro, amplificando a escassez de resina. Os desenvolvedores que conseguem pré-reservar alocações de pasta garantem datas de energização mais antecipadas, enquanto os retardatários correm o risco de estouros de custos vinculados à remobilização de embarcações.

Volatilidade do Preço do Cobre Comprimindo as Margens dos Contratantes no Oriente Médio e Norte da África

Os preços da Bolsa de Metais de Londres flutuaram entre USD 9.000 e USD 10.000 por tonelada em 2024-2025 devido a interrupções no fornecimento no Chile e no Peru, corroendo as margens dos pacotes de transmissão de preço fixo no Oriente Médio. Os contratantes que fecharam propostas de cabos de seis a doze meses antes da entrega absorveram oscilações de custo não cobertas de até 15%. Concessionárias como a Saudi Electricity Company e a Dubai Electricity and Water Authority agora especificam linhas de condutor de alumínio com reforço de aço para rotas de 33 quilovolts e 66 quilovolts para proteger os orçamentos de licitação, embora a menor capacidade de corrente do alumínio exija seções transversais maiores que aumentam as cargas das torres. A adoção de hedge em futuros permanece baixa na região, e o alinhamento cambial ao USD amplifica a exposição à volatilidade quando os preços do cobre disparam. A diversificação de fornecedores para misturas de cobre reciclado aumenta a resiliência de custos, mas requer controle rigoroso do processo para manter as especificações de condutividade e resistência à tração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Segmentos de Extra-Alta Tensão Aceleram as Transferências de Longa Distância

Espera-se que as linhas de extra e alta tensão acima de 35 quilovolts cresçam a um CAGR de 7,91% até 2031, superando o mercado geral de fios e cabos. Os incumbentes de baixa tensão continuam a dominar, com uma participação de receita de 46,12% em 2025, ancorada principalmente em circuitos residenciais e comerciais. No entanto, o crescimento desacelera à medida que a China e a Europa reduzem os inícios de construção habitacional. Os desenvolvedores preferem topologias de corrente contínua de alta tensão para ligações superiores a 100 quilômetros, redirecionando as aquisições para fornecedores que possuem câmaras de teste de 600 quilovolts. A mudança eleva os limites de barreira à entrada e comprime as janelas de entrega, reforçando a vantagem do incumbente.

A participação do mercado de fios e cabos para produtos de baixa tensão permanece substancial em termos de unidades, mas a comoditização está comprimindo as margens. As aplicações de média tensão, variando de 1 quilovolt a 35 quilovolts, mantêm uma base estável em redes urbanas e parques industriais. Os avanços de extra-alta tensão dependem de aprimoramentos do polietileno reticulado e de gêmeos digitais em tempo real que modelam perfis térmicos durante cargas transitórias. A China e a Índia estão sendo pioneiras em corredores de 800 quilovolts para transportar energias renováveis para centros de carga costeiros, exigindo paredes de isolamento mais espessas e seções com emendas de fábrica que simplificam a instalação offshore.

Por Tipo de Cabo: Linhas de Fibra Óptica Superam as Aplicações de Energia

Os cabos de fibra óptica estão projetados para crescer a um CAGR de 8,62%, o crescimento mais forte dentro do mercado de fios e cabos, impulsionado pelo backhaul de 5G, interconexões em nuvem e mandatos de fibra até o domicílio. Os cabos de energia detinham 38,27% da receita de 2025, mas enfrentam trajetórias maduras na América do Norte e na Europa Ocidental. As variantes de sinal e controle surfam na crista das atualizações da Indústria 4.0, enquanto a demanda por coaxial diminui à medida que o vídeo migra para streaming over-the-top.

O tamanho do mercado de fios e cabos para fibra óptica está se expandindo ainda mais à medida que a demanda por óptica coerente de 400 gigabits requer vidro de ultrabaixa perda. A fibra monomodo resistente a dobras da Corning reduz o congestionamento nos dutos, permitindo que mais filamentos sejam comprimidos nos condutos existentes. As inovações em cabos de energia concentram-se na integração de sensores de fibra para monitoramento de condições em tempo real, combinando dados e eletricidade em uma única bainha. A queda do custo por bit, aliada às técnicas de compartilhamento de espectro em novos loops submarinos, consolida a ascendência da fibra nas rotas de alta capacidade.

Por Material do Condutor: O Alumínio Captura o Potencial de Transmissão

O alumínio está previsto para registrar um CAGR de 6,84%, reduzindo a liderança de volume de 58,48% do cobre à medida que as concessionárias migram para projetos de condutor de alumínio com reforço de aço para escapar da volatilidade do cobre. A vantagem de densidade do alumínio reduz a carga das torres e os custos de transporte, o que é crítico para grandes vãos em terrenos acidentados. O vidro óptico, embutido em linhas de fibra óptica, continua a registrar ganhos de dois dígitos nas implantações de redes de dados.

O cobre mantém a dominância na fiação de baixa tensão devido à superior confiabilidade de terminação e aos mandatos regulatórios na maioria dos códigos de construção. O tamanho do mercado de fios e cabos dedicado a misturas de cobre reciclado está crescendo à medida que a Nexans se compromete com 30% de conteúdo reciclado até 2030. As fibras ópticas poliméricas são voltadas para ligações de infoentretenimento automotivo de curto alcance, mas permanecem um mercado de nicho. A contínua disputa entre condutividade, peso e custo mantém a composição dos condutores fluida, com o alumínio ganhando predominância nas linhas aéreas e o cobre mantendo sua posição nos painéis laterais de linha e circuitos de equipamentos de manobra.

Por Instalação: Rotas Submarinas Lideram a Trajetória de Crescimento

Espera-se que as implantações submarinas se expandam a um CAGR de 8,43%, superando em muito as alternativas aéreas e subterrâneas à medida que os polos de energia eólica offshore e as rotas de dados intercontinentais proliferam. As instalações subterrâneas capturaram 43,91% dos projetos de 2025, refletindo os mandatos urbanos para enterrar alimentadores. A construção aérea permanece econômica em corredores rurais, mas cede participação onde a confiabilidade e a estética importam.

A participação do mercado de fios e cabos para sistemas submarinos é sustentada por marcos como o loop 2Africa de 45.000 quilômetros, que circunda um continente inteiro. As embarcações de instalação devem navegar em profundidades superiores a 200 metros enquanto assentam projetos revestidos de armadura que resistem a impactos de redes de arrasto. A perfuração direcional horizontal reduz as perturbações nas vias públicas em construções urbanas subterrâneas. As linhas aéreas ainda dominam os mercados emergentes, onde o desembolso de capital é ponderado em relação ao risco de interrupção. No entanto, a preparação para o futuro leva as cidades a preferirem alternativas subterrâneas, apesar dos custos iniciais mais elevados.

Por Segmento de Usuário Final: Telecom e Centros de Dados Crescem Mais Rapidamente

Espera-se que as operadoras de telecom e os centros de dados cresçam a um CAGR de 8,12% até 2031, superando outros segmentos verticais à medida que os construtores de hiperescala autoprovisionam fibra para garantir a soberania de largura de banda. A infraestrutura de energia representou 29,56% da demanda de 2025 e permanece indispensável à medida que as redes se modernizam para integrar energia renovável. A construção fornece um volume de base sólido, enquanto os segmentos de petróleo e gás, petroquímica, automotivo e manufatura requerem formulações especializadas.

A fiação residencial está ganhando tração na China e na Europa, mas também está experimentando crescimento na Índia, no Sudeste Asiático e na África, onde a eletrificação ainda está em ascensão. Os projetos comerciais se recuperam no pós-pandemia à medida que as reformas de edifícios inteligentes requerem revestimento de baixa emissão de fumaça e zero halogênio e cabeamento estruturado. As estimativas da Agência Internacional de Energia de USD 2 trilhões em gastos anuais com redes ressaltam o potencial para pedidos de extra-alta tensão.

Análise Geográfica

A Ásia-Pacífico deteve 38,71% da receita de 2025, impulsionada pelos corredores de ultra-alta tensão da China, pelas iniciativas de fibra BharatNet da Índia e pelo impulso de urbanização do Sudeste Asiático. Os fornecedores chineses Hengtong e ZTT utilizam a produção em larga escala de fibra óptica para ancorar os preços, enquanto os incumbentes indianos Polycab e KEI expandem as linhas domésticas para atender à crescente demanda residencial. O Japão e a Coreia do Sul estão intensificando as conexões de energia eólica offshore e as atualizações de rede, enquanto a Austrália avança nas zonas de energia renovável que requerem caminhos de transferência de longa distância.

A Europa permanece uma potência devido à atividade de energia eólica offshore no Mar do Norte e no Mar Báltico. Prysmian, Nexans e NKT garantem pacotes de exportação de centenas de milhões de dólares para projetos como LionLink, Dogger Bank e Ilha de Energia de Bornholm. Alemanha, França e Espanha modernizam seus loops de transmissão envelhecidos, enquanto Itália e Europa Oriental substituem seus ativos de distribuição frágeis. Os casos de sabotagem no Mar Báltico, como C-Lion1 e Estlink 2, destacam a importância do roteamento redundante e do monitoramento.

A África está prevista para registrar o CAGR regional mais forte de 7,23% à medida que os credores multilaterais financiam pools de energia transfronteiriços e agendas nacionais de eletrificação.[2]Banco Africano de Desenvolvimento, "Iniciativa Missão 300," afdb.org O Pool de Energia da África Ocidental e a Rodovia de Eletricidade Oriental exemplificam como o financiamento agrupado desbloqueia a demanda por ligações de média e alta tensão. Os ciclos de pagamento e os obstáculos regulatórios permanecem elevados, mas os players dispostos a navegá-los garantem vantagens de pioneirismo em meio a níveis de eletrificação abaixo de 50% em muitas economias.

A América do Norte testemunha o reshoring da produção de alta tensão à medida que Prysmian e Nexans comprometem mais de USD 500 milhões combinados para fábricas na Carolina do Sul, posicionando-se próximas às concessões de energia eólica offshore do Atlântico. Os incentivos da Lei de Redução da Inflação estimulam o fornecimento doméstico, enquanto os operadores de rede nos Estados Unidos e no Canadá modernizam as redes para a entrada de energias renováveis. A América do Sul concentra o crescimento no Brasil, onde o regulador aprovou 15.000 quilômetros de novas linhas em 2024. O Oriente Médio migra para o alumínio para mitigar os picos do cobre, alinhando-se com megaprojetos como o NEOM que demandam sistemas avançados de isolamento termoplástico.

Cenário Competitivo

Os dez maiores fabricantes respondem por cerca de 40% da receita global, indicando concentração moderada no mercado de fios e cabos. A aquisição da Encore Wire por USD 2,3 bilhões pela Prysmian aprofundou sua presença de baixa e média tensão na América do Norte. Enquanto isso, investimentos de EUR 300 milhões (USD 339 milhões) na Carolina do Sul e EUR 200 milhões (USD 226 milhões) em Arco Felice expandem a capacidade de alta tensão e a produção interna de polietileno reticulado. A Nexans comprometeu USD 200 milhões para uma planta paralela na Carolina do Sul e conquistou o contrato de exportação do Dogger Bank, ancorando seu pivô em direção a ofertas localizadas de alta tensão.

Os pesos-pesados chineses Hengtong e ZTT aproveitam a liderança de custos e a escala para ganhar pacotes de fibra para centros de dados em hiperescala, apoiados por linhas de pré-forma automatizadas e torres de estiramento verticalmente integradas. Os grandes players indianos Polycab e KEI adicionam módulos de extra-alta tensão e fibra óptica em instalações em Gujarat para capitalizar a modernização da rede e os mandatos de fibra até o domicílio. A África Subsaariana representa um nicho de espaço em branco para fornecedores dispostos a enfrentar os desafios de financiamento e logística associados a projetos multilaterais.[3]Banco Mundial, "Anúncio de Financiamento do Projeto do Pool de Energia da África Ocidental," worldbank.org

A automação de processos e a análise de qualidade em tempo real estão emergindo como diferenciais. Os lançamentos da Indústria 4.0 da Prysmian reduziram as taxas de defeitos em 20% e aumentaram o throughput em 15%, um benchmark que os concorrentes agora se esforçam para igualar. A atividade de patentes se intensifica em torno de formulações de polietileno reticulado, estações conversoras de corrente contínua e esquemas de blindagem ajustados para fundos marinhos com alto valor de kappa. Entrantes especializados visam linhas de transferência criogênicas, cabos de reatores com classificação de radiação e fiação de túneis de metrô resistente ao fogo, reivindicando posições em nichos que exigem certificação rigorosa.

Líderes do Setor de Fios e Cabos

Prysmian Group

Nexans SA

Sumitomo Electric Industries Ltd.

LS Cable and System Ltd.

Southwire Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Motherson adquiriu o negócio de chicotes de fiação Autoelectric da Nexans SA por EUR 207 milhões (USD 243,43 milhões), um movimento que se alinha com a estratégia de eletrificação simplificada da Nexans.

- Agosto de 2025: Ao garantir um contrato para fornecer cabo HVDC de 525 kV para o projeto Sea Link do Reino Unido, a Sumitomo Electric reforçou sua presença na Europa.

- Julho de 2025: A LS Cable & System está investindo USD 689 milhões em uma nova planta na Virgínia, marcando uma expansão significativa de sua presença de fabricação nos EUA.

- Junho de 2025: Impulsionada pela demanda crescente por fibra óptica em centros de dados de IA, as ações da Fujikura Ltd. dispararam 1400% em dois anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de fios e cabos como todos os condutores elétricos e de comunicação recém-fabricados, metálicos ou ópticos, fornecidos em bobinas, tambores ou carretéis para transmissão de energia, sinal ou transferência de dados em instalações aéreas, subterrâneas e submarinas. Os valores excluem vergalhão de condutor bruto, conjuntos de chicotes a jusante, mão de obra de instalação e revenda de produtos usados ou recondicionados.

Exclusão de Escopo: Chicotes de pós-venda, hardware de gerenciamento de cabos e frotas de aluguel temporário estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tensão

- Extra e Alta Tensão (Maior que 35 kV)

- Média Tensão (1-35 kV)

- Baixa Tensão (Menos de 1 kV)

- Por Tipo de Cabo

- Cabo de Energia

- Cabo de Fibra Óptica

- Cabo de Sinal e Controle

- Cabo Coaxial e de Dados

- Por Material do Condutor

- Cobre

- Alumínio

- Vidro Óptico / Polímero

- Por Instalação

- Aéreo

- Subterrâneo

- Submarino

- Por Segmento de Usuário Final

- Construção - Residencial

- Construção - Comercial

- Infraestrutura de Energia (Concessionárias e Renováveis)

- Telecomunicações e Centros de Dados

- Petróleo e Gás e Petroquímica

- Automotivo e Mobilidade

- Manufatura Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram distribuidores, contratantes de engenharia, aquisição e construção, planejadores de redes nacionais e líderes de infraestrutura de telecom na Ásia-Pacífico, América do Norte, Europa e Golfo. Essas conversas validaram as divisões de instalação, os preços médios de venda e o faseamento de capex, e sinalizaram gatilhos de política regional que o material secundário por si só não poderia revelar.

Pesquisa Documental

Começamos mapeando os fundamentos da demanda por meio de fontes de acesso aberto, como a Agência Internacional de Energia, a União Internacional de Telecomunicações, dados de remessas do UN Comtrade e estatísticas de operadores de rede regionais, que forneceram volumes de base para implantações de cobre, alumínio e fibra. As perspectivas de construção e manufatura do Departamento do Censo dos EUA, do Eurostat e do Banco Asiático de Desenvolvimento nos ajudaram a definir os arcos de crescimento dos usuários finais, enquanto a análise de patentes da Questel revelou padrões de difusão tecnológica. Os registros financeiros, os materiais para investidores e as atualizações de imprensa confiáveis preencheram os pipelines de preços e projetos. As fontes listadas ilustram nossa base de pesquisa documental; muitas notas públicas adicionais e feeds proprietários foram revisados para verificar os dados de entrada.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com adições de quilômetros de circuito de rede elétrica em nível de país, passagens de fibra até o domicílio e produção de veículos para reconstruir a demanda agregada de condutores, que é então corroborada com roll-ups seletivos de baixo para cima de remessas de fornecedores e verificações de preço médio de venda por volume amostrado. Variáveis-chave como preços unitários de cobre e fibra óptica, quilômetros de novas linhas de transmissão, inícios de construção habitacional e adições de racks em centros de dados alimentam uma regressão multivariada que projeta o valor até 2030. Onde surgem lacunas de baixo para cima, as proporções de mercados análogos são imputadas antes do alinhamento final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação às estatísticas de comércio e às curvas de consumo de commodities; as anomalias levam ao recontato com os respondentes de campo antes da aprovação. Os relatórios são atualizados a cada ano, e choques materiais de política ou preços acionam recálculos intermediários para que os clientes sempre recebam a visão mais recente e verificada.

Por que a Base de Fios e Cabos da Mordor Inspira Confiança

As estimativas de mercado publicadas frequentemente divergem porque as empresas variam as inclusões de produtos, as premissas de preços e a cadência de atualização.

Os principais fatores de divergência neste setor são se a fibra óptica é agrupada com cabos de energia, como os conjuntos de pós-venda são tratados e a profundidade da amostragem de preços regionais que sustenta as curvas de preço médio de venda. A Mordor escolhe um escopo equilibrado, relata um cenário de caso base neutro e aplica atualizações anuais de câmbio, o que em conjunto modera os extremos observados em outros lugares.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 233,36 B (2025) | ||

| USD 267,80 B (2024) | Consultoria Global A | Inclui gerenciamento de cabos e acessórios, baseia-se em uma única passagem de cima para baixo |

| USD 221,19 B (2024) | Jornal do Setor B | Exclui a receita de fibra óptica, progressão conservadora do preço médio de venda |

| USD 254,00 B (2024) | Serviço de Comércio C | Utiliza proxies de gastos de capital sem validação de remessas |

A comparação mostra que a amplitude do escopo e a modelagem de preços explicam a maior parte da variância, e confirma que a combinação disciplinada da Mordor de volumes validados e precificação específica por região oferece uma base confiável e replicável para planejadores e investidores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fios e cabos em 2026?

O tamanho do mercado de fios e cabos foi de USD 245,44 bilhões em 2026 e está projetado para atingir USD 315,78 bilhões até 2031.

Qual segmento está crescendo mais rapidamente por classificação de tensão?

Espera-se que os cabos de extra e alta tensão acima de 35 quilovolts avancem a um CAGR de 7,91% até 2031, superando os demais níveis de tensão.

O que impulsiona a demanda por cabos de fibra óptica?

O backhaul de 5G, as interconexões de centros de dados em nuvem e os mandatos de fibra até o domicílio na Ásia-Pacífico e no Oriente Médio estão elevando a demanda por fibra óptica a um CAGR de 8,62%.

Por que o alumínio está ganhando participação em relação ao cobre?

Os projetos de condutor de alumínio com reforço de aço ajudam as concessionárias a mitigar a volatilidade do preço do cobre e a reduzir a carga das torres, sustentando um CAGR de 6,84% para os condutores de alumínio.

Qual região está prevista para registrar a maior taxa de crescimento?

A África está projetada para registrar um CAGR de 7,23% até 2031, apoiada por financiamento multilateral para pools de energia transfronteiriços e programas nacionais de eletrificação.

Qual é o maior risco na cadeia de suprimentos para os fabricantes de cabos?

O fornecimento restrito de resina de polietileno reticulado é o gargalo mais imediato, estendendo os prazos de entrega para cabos de extra-alta tensão e atrasando as conexões de energia eólica offshore.

Página atualizada pela última vez em: