Tamanho e Participação do Mercado de Fusoras de Fibra Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 774.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 993.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fusoras de Fibra Óptica por Mordor Intelligence

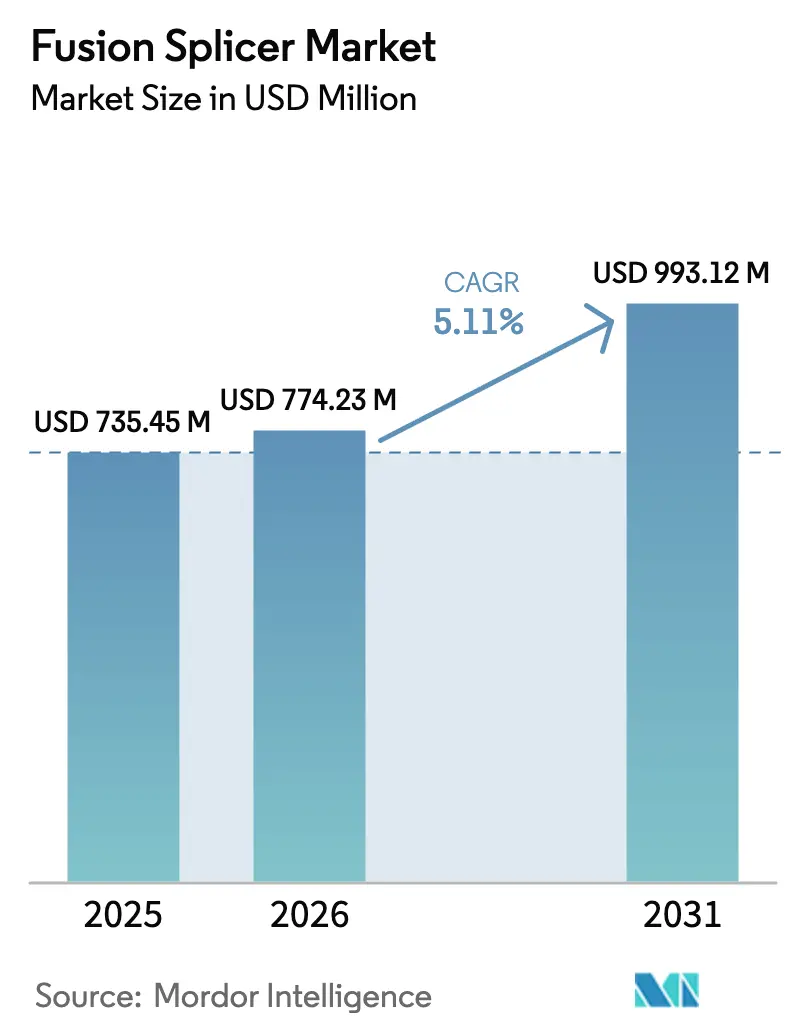

O tamanho do Mercado de Fusoras de Fibra Óptica deve crescer de USD 735,45 milhões em 2025 para USD 774,23 milhões em 2026 e está previsto para atingir USD 993,12 milhões até 2031 a um CAGR de 5,11% no período de 2026 a 2031.

A demanda está se expandindo à medida que o backhaul de fibra para a densificação do 5G, os data centers de hiperescala e os programas de banda larga rural com financiamento público convergem, criando necessidades sustentadas de equipamentos. Os empreiteiros estão substituindo a emenda mecânica por sistemas de fusão automatizados que reduzem a perda de inserção e melhoram a confiabilidade da rede a longo prazo, enquanto operadoras de telecomunicações, provedores de nuvem e integradores de sistemas alocam novo capital em fusoras de fita que aumentam a produtividade das equipes. A dinâmica competitiva continua a se transformar à medida que novos entrantes chineses com preços mais baixos forçam os incumbentes a se diferenciar por meio de algoritmos de alinhamento habilitados por IA e diagnósticos de emenda vinculados à nuvem. A volatilidade nas matérias-primas dos eletrodos e uma força de trabalho de técnicos envelhecida e insuficiente permanecem como preocupações estruturais para o mercado de fusoras de fibra óptica.

Principais Conclusões do Relatório

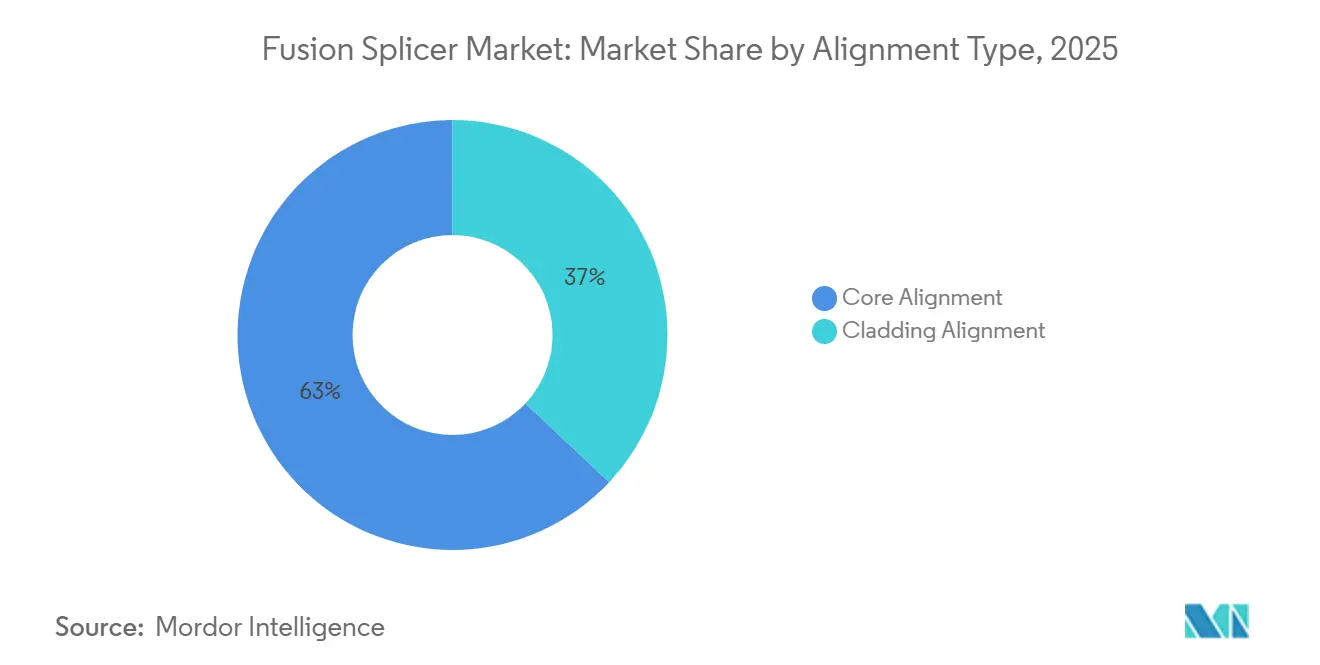

- Por tipo de alinhamento, o alinhamento de núcleo deteve 63% da participação do mercado de fusoras de fibra óptica em 2025, enquanto o alinhamento de revestimento deve registrar um CAGR de 5,87% até 2031.

- Por tipo de produto, as unidades de fibra única lideraram o mercado de fusoras de fibra óptica com 58% da participação de mercado em 2025, enquanto as fusoras de fita devem se expandir a um CAGR de 6,12%.

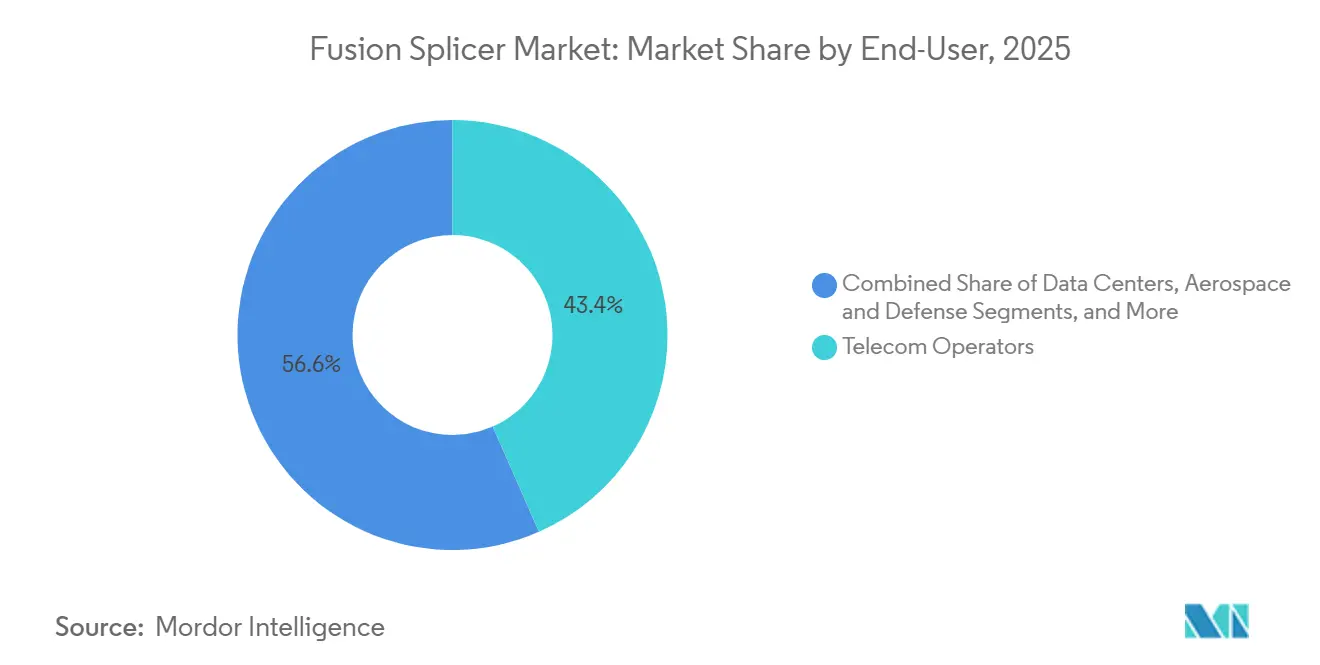

- Por usuário final, as operadoras de telecomunicações responderam por 43,4% da receita de 2025, mas os data centers estão avançando a um CAGR de 5,98% até 2031.

- Por aplicação, as telecomunicações responderam por 56,4% da demanda em 2025, e as redes de instalações devem crescer a um CAGR de 6,32%.

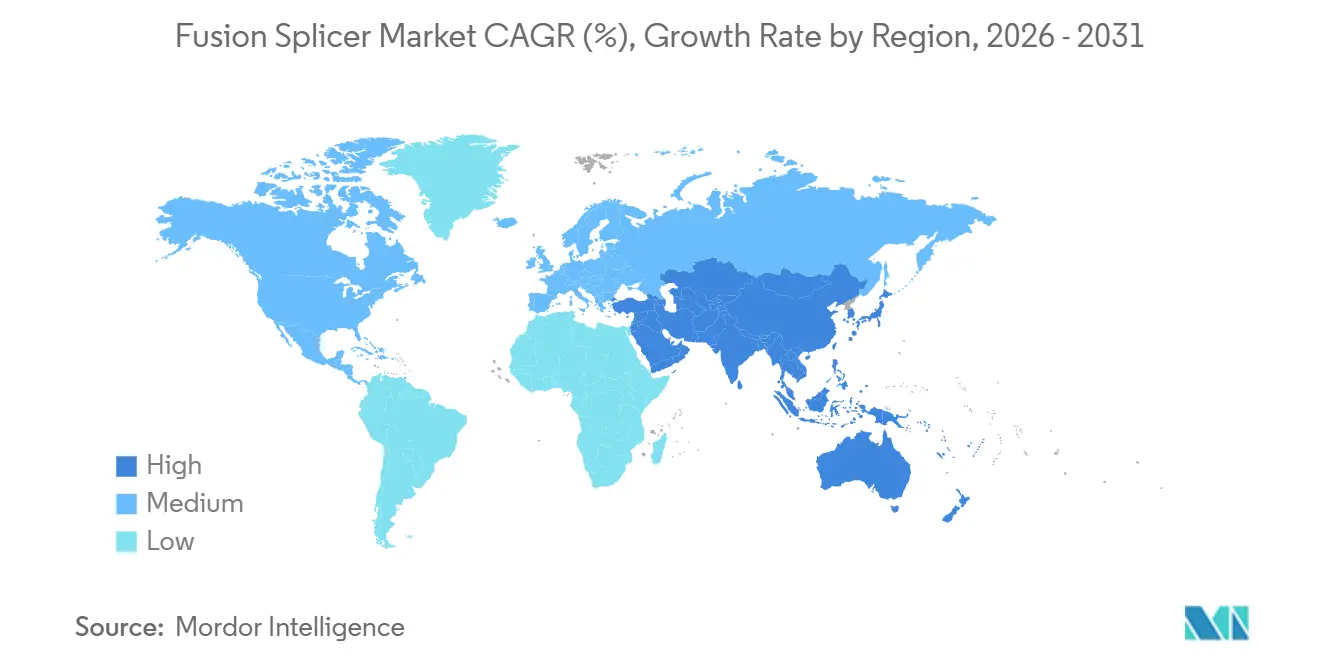

- Por geografia, a Ásia-Pacífico capturou 42,1% da receita de 2025 e deve crescer a um CAGR de 6,78%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fusoras de Fibra Óptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Implantação de Fibra para Backhaul 5G | +1.2% | Global, forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos Fundos para Banda Larga Rural | +0.9% | América do Norte, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Crescimento na Construção de Data Centers de Hiperescala | +1.4% | América do Norte, Europa, principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição da Emenda Mecânica para a Fusão Automatizada | +0.7% | Global, forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Fusoras com Autoalinhamento Habilitado por IA | +0.6% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Uso Crescente de Fibras Especiais | +0.3% | América do Norte, Europa, centros de pesquisa selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Construção de Data Centers de Hiperescala

Os operadores de hiperescala estão adicionando capacidade de servidores em um ritmo que supera os ciclos tradicionais de construção empresarial. Cada sala de servidores requer dezenas de milhares de terminações de fibra de baixa perda, e os transceptores ópticos de 400 G a 800 G exigem fitas de fibra paralelas que multiplicam as contagens de emendas. Em 2024, a capacidade de hiperescala cresceu 18%, sustentada por 120 novas instalações que, coletivamente, ampliaram a demanda global por emendas. Os empreiteiros agora especificam unidades de fita de 12 e 24 fibras que reduzem o tempo por emenda para menos de 90 segundos, melhorando a produtividade da mão de obra e garantindo desempenho óptico consistente em interconexões de alta contagem de fibras.

Aceleração da Implantação de Fibra para Backhaul 5G

As operadoras móveis continuam a densificar células de banda média e de ondas milimétricas, com cada nó de pequena célula exigindo várias fibras dedicadas. A China planeja instalar fibra em mais de 3 milhões de estações base 5G até 2024, uma construção que multiplicará os pontos de emenda muito além das arquiteturas de macro legadas.[1]China Mobile, "Relatório Anual 2024," chinamobileltd.com Fusoras portáteis movidas a bateria que suportam condições aéreas e subterrâneas estão em alta demanda, pois as equipes de campo correm para cumprir os prazos de implantação.

Aumento dos Fundos para Banda Larga Rural

Programas de subsídio governamental como a iniciativa BEAD de USD 42,5 bilhões nos Estados Unidos, o BharatNet na Índia e as implantações nacionais no Sudeste Asiático determinam a fibra até as instalações como tecnologia padrão. Essas políticas se traduzem diretamente em novos pedidos de fusoras de fibra óptica, frequentemente em terrenos desafiadores onde os modelos de fita aumentam a eficiência das equipes. Empreiteiros que historicamente se concentravam em implantações sem fio ou coaxiais estão ampliando suas frotas de fusoras para capturar projetos financiados.[2]Departamento de Comércio dos EUA NTIA, "Programa BEAD," broadbandusa.ntia.doc.gov

Transição da Emenda Mecânica para a Fusão Automatizada

Os orçamentos de perda de inserção estão se tornando mais rigorosos à medida que os operadores buscam maior alcance e largura de banda. A fusão de fibra óptica normalmente mantém as perdas abaixo de 0,05 dB, bem dentro dos limites da IEC 61300-3-4. As unidades automatizadas agora utilizam análise de imagem em tempo real para autoajustar a energia do arco e o espaçamento dos eletrodos, produzindo resultados uniformes com menor intervenção do técnico. A transição reduz os custos de consumíveis e acelera a implantação em comparação com os métodos mecânicos que dependem de gel de correspondência de índice.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Equipamentos para Empreiteiros | -0.5% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Emenda de Fibra | -0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão de Preços de Novos Entrantes Chineses de Baixo Custo | -0.4% | Global, intensa na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Volatilidade nos Materiais de Eletrodos de Terras Raras | -0.3% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados em Emenda de Fibra

Somente os Estados Unidos enfrentam um déficit projetado de 700.000 técnicos de fibra qualificados até 2029, uma lacuna que prolonga os cronogramas dos projetos e infla as taxas de mão de obra.[3]Fiber Broadband Association, "Relatório de Força de Trabalho 2024," fiberbroadband.org A Europa relata atrasos semelhantes na contratação, com vagas para instaladores permanecendo abertas o dobro do tempo em comparação com os setores gerais da construção. Embora as unidades habilitadas por IA reduzam a curva de aprendizado, tarefas complexas de fita ou fibra especial ainda exigem pessoal experiente, limitando a velocidade de implantação em construções rurais e remotas.

Altos Custos Iniciais de Equipamentos para Empreiteiros

As fusoras avançadas de alinhamento de núcleo têm preço de tabela entre USD 15.000 e USD 25.000, desembolsos de capital que impedem pequenos empreiteiros regionais de concorrer em grandes projetos. Em mercados emergentes, a barreira é mais acentuada, dificultando a penetração do mercado de fusoras de fibra óptica apesar da forte demanda subjacente por fibra. Modelos de locação e financiamento de fornecedores estão surgindo, mas os custos de propriedade permanecem um obstáculo até que os preços unitários diminuam ou as margens dos projetos se expandam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alinhamento: Dominância do Núcleo com Pivô para Especialidades

Os sistemas de alinhamento de núcleo geraram 63% da receita do mercado de fusoras de fibra óptica em 2025, ressaltando seu papel nos backbones de longa distância e metropolitanos onde a perda ultrabaixa é obrigatória. O imageamento preciso alinha os núcleos das fibras dentro de tolerâncias submicrométricas, mantendo a atenuação entre 0,02 e 0,05 dB. O tamanho do mercado de fusoras de fibra óptica para unidades de alinhamento de núcleo deve permanecer à frente à medida que as operadoras de telecomunicações renovam as frotas existentes por versões assistidas por IA.

A demanda por alinhamento de revestimento está, no entanto, crescendo, expandindo-se a um CAGR de 5,87%, pois programas de sensoriamento quântico e aeroespacial dependem de geometrias de fibra não padronizadas que impedem o alinhamento baseado em núcleo. Preços de equipamentos mais baixos, tipicamente 15 a 20% abaixo das unidades de núcleo, ajudam os empreiteiros a atender projetos especiais sem sobrecarregar os orçamentos. Os fabricantes estão agora introduzindo plataformas híbridas que alternam entre modos, garantindo que um único chassi cubra tanto os requisitos convencionais quanto os de nicho.

Por Tipo de Produto: Fusoras de Fita Ganham Espaço com o Crescimento dos Data Centers

Os modelos de fibra única retiveram 58% da receita de 2025 devido à sua versatilidade em links de acesso e empresariais. No entanto, as fusoras de fita estão em uma trajetória mais rápida de 6,12%, pois uma única emenda de 12 fibras substitui uma dúzia de terminações sequenciais, reduzindo o tempo de mão de obra em até 85%. A participação do mercado de fusoras de fibra óptica para equipamentos de fita está prestes a se ampliar ainda mais à medida que os transceptores de 400 G e 800 G proliferam nos sites de hiperescala.

As unidades de fibra especial ocupam um pequeno volume, mas comandam preços premium, capturando 18% da receita dos fornecedores em apenas 8% das remessas. Fibras de cristal fotônico e de manutenção de polarização usadas em sistemas de defesa, quânticos e a laser impulsionam esse nicho, e os fornecedores se diferenciam por meio de perfis de arco programáveis e garantias estendidas que se alinham com os padrões de confiabilidade de missão crítica.

Por Usuário Final: Data Centers Superam o Crescimento das Telecomunicações

As operadoras de telecomunicações geraram 43,4% da demanda do mercado de fusoras de fibra óptica em 2025, ancoradas por iniciativas de backhaul 5G e fibra até o domicílio. O tamanho do mercado de fusoras de fibra óptica relacionado às telecomunicações continuará a se expandir, mas sua taxa de crescimento fica atrás da computação de hiperescala.

Os data centers apresentam um CAGR de 5,98% até 2031, à medida que os operadores de nuvem implantam regiões com múltiplas zonas de disponibilidade e instalam instalações de borda para cargas de trabalho de inferência de IA. Os empreiteiros que atendem a essas construções agora têm em média mais de três fusoras por equipe, em comparação com pouco mais de duas unidades apenas dois anos atrás, refletindo a intensidade do trabalho com fita em ambientes de rack densos.

Por Aplicação: Crescimento em Instalações Reflete o Trabalho Híbrido

As redes de telecomunicações ainda dominam as remessas de equipamentos, detendo 56,4% dos casos de uso de 2025. O tamanho do mercado de fusoras de fibra óptica para telecomunicações permanece ancorado por atualizações de capacidade de longa distância, mas as redes de instalações empresariais estão superando esse ritmo, impulsionadas pelo trabalho híbrido e pela adoção do 5G privado.

As aplicações em instalações crescerão a um CAGR de 6,32%, abrangendo backbones de campus, interconexões de colocalização e operadoras de cabo migrando de coaxial para fibra profunda. Cada site corporativo normalmente precisa de múltiplos pontos de emenda para redundância de caminho duplo, impulsionando a demanda por unidades compactas que equilibram mobilidade com alinhamento automatizado.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,1% da receita de 2025. Os operadores da China adicionaram 65 milhões de novas linhas de fibra até o domicílio em 2024, enquanto o BharatNet da Índia tem como meta a conectividade em nível de aldeia até 2026. Japão, Coreia do Sul e Singapura concentram-se em atualizações de redes ópticas passivas de 10 gigabits que exigem re-emendas de baixa perda em hubs de distribuição. Economias emergentes do Sudeste Asiático, como Indonésia e Vietnã, estão ampliando o backhaul móvel, favorecendo unidades portáteis robustecidas para cabos aéreos e subterrâneos.

A América do Norte é o maior mercado regional, combinando construções rurais com adições incessantes de data centers. O financiamento BEAD garante pedidos de equipamentos de vários anos de empreiteiros que expandem a fibra para comunidades não atendidas, e os operadores de hiperescala mantêm a demanda por fusoras de fita elevada nos clusters de Ashburn, Phoenix e Columbus. O Fundo Universal de Banda Larga do Canadá espelha esse padrão, especialmente em províncias com invernos rigorosos que exigem hardware de campo durável.

A Europa apresenta um mosaico. A Escandinávia se aproxima da penetração universal de fibra, deslocando o foco dos fornecedores para ciclos de substituição e atualizações de fita em data centers. Os mercados do Sul e do Leste Europeu ficam para trás, mas as metas da Década Digital da UE de cobertura de gigabit para todos os domicílios até 2030 se traduzem em compras aceleradas à medida que os programas nacionais liberam subsídios. O Oriente Médio e a África ficam atrás em volume absoluto, mas registram uma das inclinações de crescimento mais acentuadas, impulsionadas por megaprojetos de cidades inteligentes no Golfo e pelo backhaul 5G em metrópoles africanas selecionadas, onde os operadores migram o tráfego de links de micro-ondas congestionados para fibra.

Panorama regulatório

A implantação de fusionadoras de fibra é moldada por normas que definem a perda de emenda aceitável e os procedimentos de teste, os quais alimentam as especificações de aquisição e os testes de aceitação em campo. A Recomendação ITU-T L.400 (L.12) fundamenta a orientação internacional sobre práticas de emenda de fibra óptica, enquanto estruturas de medição relacionadas, como a ITU-T G.650.3 e a TIA-455-239, definem como o desempenho da emenda é caracterizado e documentado em construções de telecomunicações e data centers.

No âmbito das políticas, as medidas de aceleração da construção de fibra e de simplificação da infraestrutura se traduzem em ordens de serviço mais rápidas e maiores, exigindo práticas de instalação e documentação em conformidade. Na União Europeia, o Gigabit Infrastructure Act (Regulamento (UE) 2024/1309) impulsiona os Estados-membros em direção a requisitos padronizados de infraestrutura predial pronta para fibra. Nos Estados Unidos, a FCC tem trabalhado para reduzir os atritos na implantação de fibra, incluindo a FCC 25-38 sobre processos de fixação em postes e prazos de make-ready, uma Report and Order de transições tecnológicas de março de 2026 (FCC 26-19) que facilita a desativação do cobre legado em favor da fibra, e um NPRM de junho de 2026 que propõe um prazo de 120 dias para aprovações de direitos de passagem para infraestrutura cabeada (regra proposta).

Análise da cadeia de valor

A cadeia de valor das fusionadoras de fibra começa com componentes e consumíveis de precisão a montante, incluindo sistemas de imagem óptica (lentes e sensores), conjuntos de arco ou eletrodos e materiais de eletrodo, mecânica de precisão e grampos, baterias e eletrônicos ou software incorporados. Os OEMs integram esses componentes em plataformas de emenda de fibra única, fita e especializadas, com algoritmos de alinhamento e software de interface de usuário, e então calibram e certificam o desempenho conforme os requisitos dos clientes e critérios de aceitação orientados por normas, incluindo métodos de medição de perda vinculados às estruturas ITU-T e TIA. A disponibilidade e o preço de componentes eletrônicos e subsistemas ópticos podem afetar os prazos de entrega, enquanto a substituição de eletrodos e a calibração periódica sustentam um mercado de reposição recorrente de consumíveis e serviços.

A jusante, o mercado é abastecido por meio de vendas diretas de OEM para operadoras de nível 1 e contratantes de hyperscale, além de distribuidores regionais e canais de aluguel ou leasing de ferramentas que atendem instaladores locais. Redes de serviço, incluindo centros de reparo, centros de calibração, frotas de empréstimo e treinamento, são um diferencial importante para fornecedores como Fujikura, Sumitomo Electric e Furukawa Electric, especialmente à medida que as frotas se expandem sob programas de banda larga rural, como a iniciativa BEAD de USD 42,5 bilhões, e conforme as construções de data centers deslocam a demanda para plataformas de fita de maior throughput. Integradores de sistemas e contratantes concluem as implantações combinando fusionadoras com clivadores, microscópios de inspeção, fluxos de trabalho de equipamentos OTDR ou de teste, e a documentação de projeto exigida pelas operadoras e pelos regimes de conformidade de financiamento público.

Cenário Competitivo

O fornecimento global é moderadamente concentrado: Fujikura, Sumitomo Electric e Furukawa Electric controlam aproximadamente 55 a 60% da receita ao combinar expertise em fibra óptica com amplas redes de serviço. Concorrentes chineses como INNO Instrument e Signal Fire perturbam o mercado pelo preço e marketing, oferecendo modelos de alinhamento de núcleo com descontos de 30 a 40% que ressoam em regiões sensíveis ao orçamento. As empresas coreanas Ilsintech e UCL Swift competem com preços de nível médio e métricas de desempenho respeitáveis, conquistando participação entre compradores que buscam equilíbrio entre custo e confiabilidade.

Software e dados diferenciam cada vez mais as ofertas. Os principais fornecedores incorporam painéis de controle em nuvem que capturam imagens de emendas, indicadores de desgaste dos eletrodos e estatísticas de desempenho dos técnicos, transformando cada dispositivo em um nó de serviço dentro de um ecossistema mais amplo. A atividade de patentes ressalta essa mudança; o registro de 2024 da Fujikura cobre algoritmos de aprendizado de máquina que preveem a fadiga dos eletrodos dias antes da falha, permitindo manutenção programada que minimiza interrupções em campo. A inovação em fusoras de fita continua, com roteiros prevendo ciclos de 24 fibras em menos de 60 segundos, voltados diretamente para sites de hiperescala.

As barreiras à entrada persistem em torno do controle de qualidade de componentes ópticos, certificação ISO 9001 e acordos de fornecimento de longo prazo com operadoras de nível 1. No entanto, os integradores permanecem abertos a frotas de múltiplos fornecedores quando as diferenças de preço se ampliam, mantendo a tensão competitiva que pressiona as margens dos incumbentes.

Líderes do Setor de Fusoras de Fibra Óptica

Fujikura Ltd.

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

INNO Instrument Inc.

Darkhorsechina (Beijing) Telecom Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em ganhos de throughput e substituição de mão de obra em ambientes onde o número de emendas cresce mais rápido do que a disponibilidade de técnicos certificados. A intensidade de construção em hyperscale, incluindo a transição para ópticas de 400G a 800G e arquiteturas de fibra paralela, aumenta o valor das plataformas de fita e fusão em massa que reduzem o tempo de manuseio por fibra e padronizam os resultados entre grandes equipes. Os roteiros de fornecedores no mercado enfatizam a automação, incluindo autoalinhamento, manuseio automatizado de fibra e diagnósticos, juntamente com ciclos de fita de maior contagem de fibras, o que se alinha com as metas dos contratantes de controlar o custo por terminação, atendendo a orçamentos de perda de inserção mais rigorosos.

Um segundo espaço em branco é a qualidade de instalação e as ferramentas de documentação orientadas por normas para implantações de banda larga financiadas publicamente e instalações empresariais. O FOA Installation Standard 2025 identifica a fusão por emenda como o método exigido para trajetos longos e contínuos e derivações intermediárias, reforçando a demanda por práticas de campo em conformidade, treinamento e captura de fluxo de trabalho. A atividade de produtos fornece evidências de curto prazo dessa direção, incluindo a AFL Global destacando uma nova tecnologia de fusão em massa com alinhamento mais inteligente e design portátil (maio de 2026), juntamente com o impulso geral do mercado em direção a imagens de emenda conectadas à nuvem e indicadores de manutenção descritos por OEMs líderes. Essas necessidades sustentam a combinação de fusionadoras com treinamento, suporte à certificação, serviços de calibração e análises de frota para ajudar os contratantes a atender aos critérios de aceitação das operadoras e aos requisitos de auditoria de programas.

Desenvolvimentos recentes do setor

- Maio de 2026: A AFL (Grupo Fujikura) introduziu a fusionadora de fusão em massa Fujikura 100R no mercado norte-americano, posicionando-a em torno da correção automatizada de posicionamento para trabalhos de fita de alta densidade. A atualização amplia o acesso à capacidade de fusão em massa para contratantes que atendem data centers hyperscale e grandes construções de FTTH, onde a produtividade por equipe orienta a seleção de ferramentas.

- Dezembro de 2025: A Fujikura lançou uma plataforma de fusionadora aprimorada por IA que detecta automaticamente o tipo de fibra e otimiza os parâmetros de arco, reduzindo o tempo de configuração em 60%. O lançamento reforça a mudança em direção a recursos de automação que reduzem a dependência de fusionadores experientes escassos, ao mesmo tempo em que melhora a consistência entre implantações com múltiplas equipes.

- Junho de 2025: A Furukawa Electric e a Lightera anunciaram trabalhos de desenvolvimento em tecnologia de fusão por emenda voltados para fibras avançadas, como projetos multi-core e de núcleo oco. Isso amplia os casos de uso endereçáveis além do acesso de telecomunicações convencional, estendendo-se a ecossistemas de fibra óptica especializados e de próxima geração que exigem novas abordagens de alinhamento e controle de arco.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange a receita gerada por equipamentos de fusão por emenda usados para unir fibras ópticas, juntamente com os acessórios relacionados tipicamente adquiridos com a fusionadora para uso em campo ou em laboratório. Seu tamanho é medido globalmente em termos de valor e reflete a demanda proveniente da construção de redes de fibra, manutenção e trabalhos com fibras especializadas.

Exclusões de escopo: excluímos a fabricação de fibra a montante e os componentes de cabo passivos que não fazem parte da aquisição do equipamento de fusão por emenda.

Visão geral da segmentação

- Por Tipo de Alinhamento

- Alinhamento de Núcleo

- Alinhamento de Revestimento

- Por Tipo de Produto

- Fusora de Fibra Única

- Fusora de Fibra em Fita

- Fusora de Fibra Especial

- Por Usuário Final

- Operadoras de Telecomunicações

- Data Centers

- Empreiteiros e Integradores de Sistemas

- Aeroespacial e Defesa

- Por Aplicação

- Telecomunicações

- TV a Cabo

- Instalações e Empresas

- Aplicações de Pesquisa e Especialidades

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Conselho de Cooperação do Golfo

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer o contexto de demanda e evitar a construção do modelo com base em suposições que não correspondem à atividade real da rede. Analisamos indicadores públicos, como as estatísticas de banda larga e conectividade de fibra da União Internacional de Telecomunicações (ITU), séries de infraestrutura e telecomunicações do Banco Mundial, dados de comunicações da OCDE e divulgações de reguladores nacionais de telecomunicações, quando disponíveis.

Para fundamentar os sinais de oferta e comércio, também verificamos portais alfandegários e comerciais que publicam estatísticas de importação e exportação, além de bases de dados de patentes e artigos revisados por pares sobre desempenho e práticas de campo em fusão de fibra. Relatórios anuais de empresas, apresentações a investidores e catálogos de produtos foram usados para entender as faixas de preço típicas e os ciclos de substituição, e uma assinatura paga para dados financeiros e notícias corporativas foi usada seletivamente para verificar cruzadamente divulgações de receita e anúncios de grandes contratos. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas curtas com fornecedores de equipamentos, distribuidores, contratantes de instalação de fibra, equipes de telecomunicações e data centers, e usuários técnicos em ambientes de pesquisa e fibra especializada. Como se trata de um mercado global, garantimos que a coleta abrangesse APAC, EMEA e Américas, de modo que as variações de preço, prazos de entrega e gatilhos de compra pudessem ser captados e, em seguida, usados para validar nossas suposições baseadas em pesquisa documental.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Players menores: 19% | Gerentes: 43% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução da demanda de cima para baixo, vinculada à atividade de implantação e manutenção de fibra, já que a maior parte das compras é impulsionada pela intensidade de novas construções e pela carga de trabalho de reparos, em vez de atualizações discricionárias. O modelo utiliza dados práticos, como sinais de lançamento de cabos de fibra e momentum de FTTH, tendências de construção de interconexão de data centers, número estimado de técnicos e produtividade, ciclos típicos de substituição de fusionadoras e faixas médias de preço de venda por tipo de alinhamento e ambiente de uso.

Esses totais são então verificados com aproximações seletivas de baixo para cima, em que volumes amostrados de unidades de canais-chave são multiplicados por faixas de preço e ajustados por mix (fibra única, fita e fibra especializada). Quando surgem lacunas, elas são tratadas por meio de interpolação conservadora usando padrões de países adjacentes e pipelines de projetos conhecidos, e depois corrigidas usando verificações baseadas em entrevistas sobre o momento dos embarques e descontos.

Para as previsões, aplicamos análise de cenários apoiada por relações multivariadas simples entre indicadores de construção de fibra e demanda de equipamentos, e a perspectiva final é alinhada às expectativas de especialistas quanto ao ritmo de capex de rede, à erosão de preços e à adoção de ferramentas de alinhamento de núcleo de maior precisão em aplicações exigentes.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias etapas para que os números permaneçam consistentes com os sinais do mundo real. Comparamos os resultados com métricas independentes, como a atividade de implantação de fibra, a direção do capex de telecomunicações e as tendências de fluxo comercial, e depois analisamos quaisquer saltos abruptos que não correspondam ao feedback de campo.

Antes da aprovação final, as suposições e os cálculos são revisados por pares, e chamadas de acompanhamento são acionadas quando as faixas de preço, as participações de mix ou as divisões regionais parecem estar fora de linha com o que instaladores e distribuidores relatam. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma verificação final antes da entrega é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado de fusionadoras de fibra da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para fusionadoras de fibra podem variar mais do que os compradores esperam, mesmo quando os mesmos setores de uso final estão sendo discutidos. As diferenças geralmente decorrem do que é contabilizado como parte do mercado, de qual ano é tratado como a base atual e de como os preços e a demanda por unidades são projetados adiante.

Uma lacuna comum é a expansão do escopo para receitas de software, serviços e treinamento, o que eleva os totais mesmo que a demanda de unidades de hardware seja semelhante. Algumas estimativas também se ancoram em anos-base mais antigos ou usam uma suposição de ciclo de implantação e substituição de fibra mais lenta, e depois mantêm isso adiante sem revalidar em relação a sinais comerciais, atividade de licitações e atualizações de preços em canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 735,45 milhões de USD (2025) | |

| Editora Global A | 876,30 milhões de USD (2025) | Inclui software e serviços como uma camada formal de oferta, o que pode adicionar receita recorrente e baseada em projetos além da venda do equipamento. |

| Editora do Setor B | 558,00 milhões de USD (2024) | Usa um ano-base anterior e uma estrutura de valor de vendas que tende a acompanhar apenas a receita do equipamento realizada no ano, o que pode subestimar a demanda quando o momento do projeto se desloca. |

A dispersão na tabela é explicada principalmente pelo que é agrupado com a compra da fusionadora e por como o ano-base é definido. Algumas estimativas incorporam linhas de software e serviços ou ferramentas de trabalho de fibra mais amplas, e então o total do mercado aumenta. Para a Mordor Intelligence, a contagem se limita a equipamentos de fusão por emenda e seus acessórios tipicamente vinculados à compra, e a receita do tipo serviço não é tratada como parte do valor de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fusoras de fibra óptica em 2031?

O mercado está previsto para atingir USD 993,12 milhões até 2031 com base em um CAGR de 5,11%.

Qual segmento está crescendo mais rapidamente no espaço das fusoras de fibra óptica?

As fusoras de fita estão se expandindo a um CAGR de 6,12%, pois os data centers de hiperescala adotam arquiteturas de fibra paralela.

Por que as fusoras de fibra óptica habilitadas por IA estão ganhando força agora?

Os modelos de IA automatizam a identificação de fibras e a otimização do arco, reduzindo o tempo de configuração e diminuindo o limite de habilidade em meio à escassez de técnicos.

Como a implantação do 5G influencia a demanda por fusoras de fibra óptica?

O backhaul denso de pequenas células requer substancialmente mais pontos de emenda do que as redes de macro legadas, aumentando os pedidos de unidades portáteis e robustecidas.

Qual região lidera atualmente a receita global de fusoras de fibra óptica?

A Ásia-Pacífico lidera atualmente a receita global de fusoras de fibra óptica, capturando 42,1% da receita de 2025, impulsionada pela escala de fibra até o domicílio da China e pelo programa BharatNet da Índia.

Qual fator mais restringe a velocidade de implantação no curto prazo?

A escassez de técnicos certificados em emenda de fibra, particularmente na América do Norte e na Europa, prolonga os cronogramas dos projetos e eleva os custos de mão de obra.

Página atualizada pela última vez em: