Tamanho e Participação do Mercado de MRO de Jatos Executivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

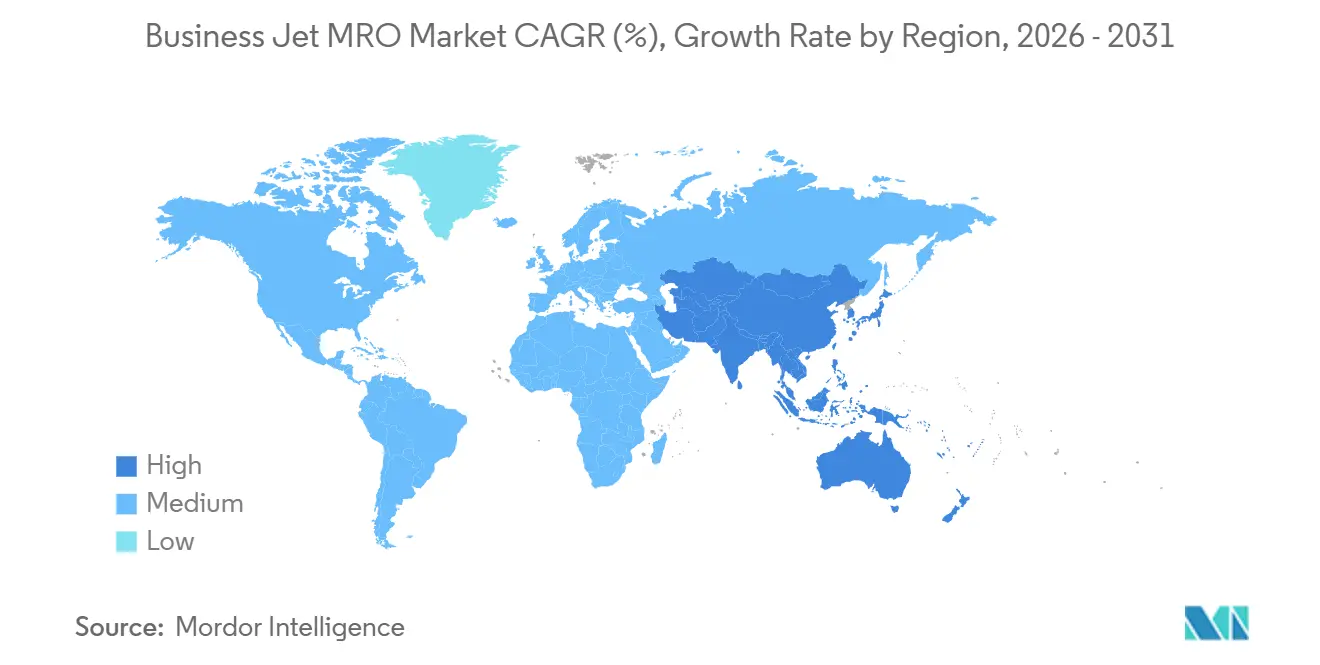

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Jatos Executivos por Mordor Intelligence

O tamanho do mercado de MRO de jatos executivos deve crescer de USD 30,12 bilhões em 2025 para USD 31,09 bilhões em 2026 e está previsto para atingir USD 36,39 bilhões até 2031, a um CAGR de 3,20% no período de 2026-2031. O crescimento é impulsionado por operadores que estendem os ciclos de vida das aeronaves, uma carteira de pedidos dos OEMs de 18 a 24 meses e uma frota de mais de 8.000 jatos com mais de 15 anos de operação que estão entrando em janelas de manutenção pesada. A atividade de voos em 2025 aumentou 3%, liderada por provedores de propriedade fracionada como a NetJets, cuja utilização supera os patamares pré-pandemia em mais de 10%, sustentando a demanda por inspeções sob condição e trocas de pool de rotativos. A obsolescência de aviônicos e os retrofits de conectividade estão impulsionando o trabalho em nível de componentes, enquanto plataformas de manutenção preditiva reduzem o tempo de inatividade não programado e direcionam os gastos para oficinas capazes de integrar diagnósticos digitais. A intensidade competitiva está se fragmentando ao longo das linhas de modelo de serviço, à medida que as redes afiliadas aos OEMs agrupam programas de pagamento por hora de voo e os independentes respondem com flexibilidade para múltiplos tipos, portais de peças por comércio eletrônico e operações de retorno rápido.

Principais Conclusões do Relatório

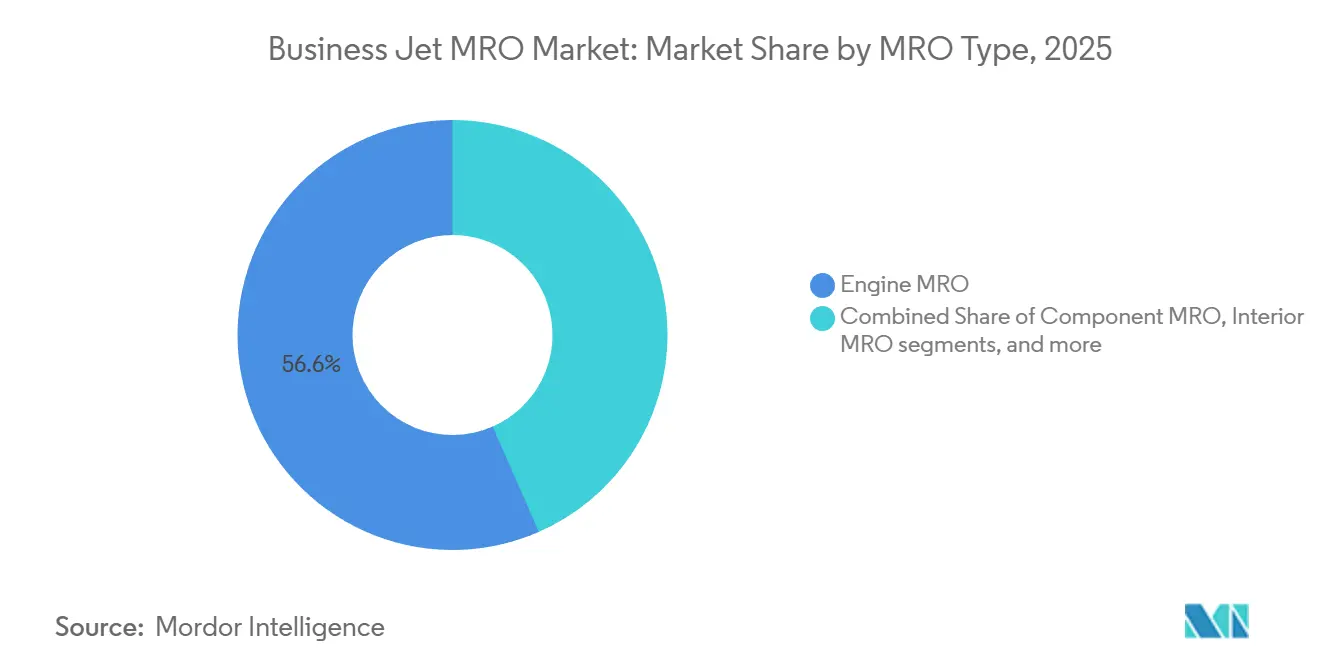

- Por tipo de MRO, o MRO de motores representou 56,58% da participação do mercado de MRO de jatos executivos em 2025; o MRO de componentes está previsto para expandir a um CAGR de 3,84% até 2031.

- Por tipo de fuselagem, os jatos de grande porte lideraram com 32,65% da receita em 2025, enquanto os jatos leves e muito leves devem crescer a um CAGR de 4,51% até 2031.

- Por prestador de serviços, as oficinas afiliadas aos OEMs capturaram 44,67% dos gastos em 2025; os MROs independentes apresentam a maior perspectiva de crescimento, com um CAGR de 4,01%.

- Por geografia, a América do Norte respondeu por 58,76% do tamanho do mercado de MRO de jatos executivos em 2025; a região Ásia-Pacífico é a de crescimento mais rápido, avançando a um CAGR de 4,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MRO de Jatos Executivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O envelhecimento da frota global de jatos executivos está aumentando a demanda por manutenção pesada | +0.9% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| O aumento das horas de voo e o crescimento das operações de propriedade fracionada estão sustentando a utilização das aeronaves | +0.7% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| A crescente complexidade de motores e aviônicos está impulsionando maiores gastos com MRO | +0.6% | Global, com segmentos premium na América do Norte e no Oriente Médio | Longo prazo (≥ 4 anos) |

| As carteiras de pedidos de entrega dos OEMs estão estendendo a vida operacional das aeronaves em serviço | +0.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A crescente demanda por retrofits de conectividade de cabine está gerando receitas incrementais de MRO | +0.3% | América do Norte, Europa, Oriente Médio | Médio prazo (2–4 anos) |

| A conversão para missões especiais de jatos executivos mais antigos está criando demanda de manutenção de nicho | +0.2% | Oriente Médio, Ásia-Pacífico, operadores selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota Global de Jatos Executivos Aumentando a Demanda por Manutenção Pesada

Mais de 8.000 jatos executivos em serviço ultrapassaram 15 anos de operação, e a idade média das aeronaves listadas para revenda atingiu 22 anos em 2024. Atingir a marca de 12 a 15 anos exige inspeções significativas de célula, revisões de trem de pouso e medidas de controle de corrosão, deslocando a alocação de capital para manutenção em vez de substituição. As carteiras de pedidos dos OEMs que se estendem por até dois anos, aliadas ao elevado estoque de aeronaves usadas dominado por fuselagens mais antigas, estão reforçando essa estratégia de extensão de vida útil. A supervisão regulatória sob a Parte 91 K da FAA e a Parte-M da EASA impede que os operadores adiem os intervalos obrigatórios, garantindo uma demanda estável por verificações pesadas. As oficinas equipadas para plataformas legadas, como o Gulfstream G-IV e a série Bombardier Challenger 600, estão, portanto, entrando em um ciclo de alta de vários anos.

Aumento das Horas de Voo e Crescimento das Operações de Propriedade Fracionada Sustentando a Utilização das Aeronaves

A atividade de aviação executiva aumentou 3% em 2025, com as frotas de propriedade fracionada respondendo por uma parcela desproporcional. Somente a NetJets registrou aproximadamente 190.000 horas de voo de março a maio de 2025, mantendo a utilização mais de 10% acima das linhas de base pré-2020. As missões de propriedade fracionada têm trechos médios de 1,5 a 2,5 horas, o que dobra a contagem de ciclos em comparação com aeronaves operadas pelos proprietários e acelera o desgaste dos componentes. Cada aumento de 100 horas se traduz em mais de milhares de USD em gastos adicionais com inspeções de boroscópio de motor, substituições de freios e verificações de saúde de aviônicos. Os operadores de charter e propriedade fracionada priorizam a confiabilidade de despacho, impulsionando a demanda por suporte AOG de 24 horas e pools de rotativos que as oficinas independentes monetizam por meio de acordos de serviço respaldados por estoque. A tendência é mais pronunciada na categoria de jatos leves, onde os menores custos de aquisição se alinham com a economia da propriedade compartilhada.

Crescente Complexidade de Motores e Aviônicos Impulsionando Maiores Gastos com MRO

Turbofans de nova geração, como o Pratt & Whitney Canada PW800 e o Rolls-Royce Pearl 15, empregam ligas avançadas e arquiteturas FADEC que aumentam o tempo em asa, mas exigem 150% mais mão de obra durante as revisões.[1]Pratt & Whitney Canada, "Visão Geral Técnica da Família de Motores PW800," pwc.ca Os investimentos em ferramental especializado frequentemente superam USD 1 milhão por estação de reparo, concentrando o trabalho em oficinas capazes de amortizar os desembolsos de capital. As atualizações paralelas de aviônicos que integram visão sintética, ADS-B Out e enlace de dados devem atender às regras de cibersegurança da AC 120-76D da FAA e da CS-25 Emenda 27 da EASA.[2]Administração Federal de Aviação, "AC 120-76D," faa.gov Os prazos de conformidade estão levando os operadores a substituir sistemas de gerenciamento de voo legados mesmo quando as fuselagens permanecem estruturalmente íntegras, canalizando os gastos para a expertise em nível de componentes.

Carteiras de Pedidos de Entrega dos OEMs Estendendo a Vida Operacional das Aeronaves em Serviço

A Gulfstream entregou 136 jatos em 2024, mas manteve uma carteira de pedidos superior a USD 55 bilhões em meados de 2025, equivalendo a prazos de entrega de 18 a 24 meses para seus modelos de cabine grande. Filas semelhantes na Bombardier, Embraer Executive Jets e Textron Aviation estão levando os operadores a considerar pacotes de atualização que estendem a vida econômica em 10 a 15 anos. Aeronaves usadas Gulfstream G450 e Bombardier Global 5000 equipadas com conectividade Starlink ou Gogo 5G comandam prêmios de preço, ressaltando como os investimentos no mercado de pós-venda substituem as novas entregas e canalizam receita para o mercado de MRO de jatos executivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A escassez de técnicos de manutenção qualificados está aumentando os custos e os tempos de retorno | -0.6% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| As persistentes interrupções no fornecimento de peças sobressalentes estão estendendo os prazos de manutenção | -0.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O aumento dos custos de certificação de aviônicos e conformidade com cibersegurança está elevando as despesas de MRO | -0.3% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A expansão dos programas de pagamento por hora de voo dos OEMs está limitando as oportunidades endereçáveis para MROs independentes | -0.5% | Global, mais pronunciado na América do Norte e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de Manutenção Qualificados Aumentando os Custos e os Tempos de Retorno

O envelhecimento da força de trabalho de técnicos e o insuficiente rendimento do pipeline de treinamento estão elevando os custos salariais e estendendo os cronogramas das oficinas. Os salários de nível inicial de técnicos de manutenção aeronáutica (AMT) se aproximam de mais de milhares de USD, enquanto especialistas certificados em turbinas podem exigir pacotes de seis dígitos, mas a demanda ainda supera a oferta na América do Norte e na Europa. Os tempos de retorno para visitas complexas de motor se alongaram e ocasionalmente ultrapassam 300 dias, forçando os operadores a arrendar sobressalentes ou aceitar tempo de inatividade prolongado. As oficinas independentes lançaram programas de aprendizagem e parcerias com faculdades comunitárias; no entanto, a formação de um técnico totalmente licenciado pode levar até dois anos, o que atrasa o alívio.

Persistentes Interrupções no Fornecimento de Peças Sobressalentes Estendendo os Prazos de Manutenção

A escassez de semicondutores e a consolidação de fornecedores estenderam os prazos de entrega de aviônicos, e componentes específicos de controle de voo podem exigir mais de um ano do pedido à entrega. Os OEMs priorizam as alocações de nova produção, deixando os pedidos do mercado de pós-venda vulneráveis a atrasos que podem imobilizar aeronaves quando os buffers de estoque estratégico são esgotados. Os ciclos de aprovação da FAA e da EASA para substitutos PMA adicionam mais atrasos, enquanto a documentação de controle de exportação em módulos de aviônicos criptografados pode adicionar semanas às remessas transfronteiriças. Os MROs maiores estão integrando verticalmente o reparo de componentes para reduzir a exposição, mas os requisitos de capital limitam a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: Reparos de Componentes Superam a Dominância dos Motores

O MRO de motores respondeu por 56,58% da participação do mercado de MRO de jatos executivos em 2025, pois as revisões de turbofan têm alto custo e recorrem a cada 3.500 a 5.000 horas de voo. O trabalho em componentes está previsto para acelerar a um CAGR de 3,84%, refletindo a obsolescência de aviônicos e a popularidade dos pools de rotativos que reduzem os custos de substituição em até 70%.[3]Duncan Aviation, "Programa de Troca de Componentes Rotativos," duncanaviation.aero As revisões de trem de pouso, hidráulicas e de controle de voo estão convergindo à medida que as fuselagens envelhecidas entram em seu segundo ciclo de manutenção, enquanto as reformas de cabine adicionam receita incremental à medida que os operadores adiam a renovação da frota.

O mercado de MRO de jatos executivos se beneficia de plataformas de manutenção preditiva, que concentram os gastos em componentes com deterioração mensurável, concentrando assim a receita em oficinas capazes de integrar análise de dados. Embora os programas de motor permaneçam o contribuinte mais significativo para o tamanho do mercado de MRO de jatos executivos, os contratos de pagamento por hora de voo limitam o crescimento transacional, deslocando a oportunidade incremental para atualizações de aviônicos exigidas pelos mandatos de cibersegurança em evolução.

Por Tipo de Fuselagem: Jatos Leves Aceleram com a Expansão dos Modelos de Propriedade Fracionada

Os jatos de grande porte geraram 32,65% da receita de 2025, com plataformas de ultralongo alcance registrando custos anuais de MRO por aeronave de USD 2 milhões a USD 4 milhões. Os jatos leves e muito leves, no entanto, estão previstos para um CAGR de 4,51% até 2031, impulsionados por modelos de propriedade fracionada cujas aeronaves registram 800 a 1.200 horas por ano, quase o dobro da utilização de aeronaves operadas pelos proprietários.

O tamanho do mercado de MRO de jatos executivos vinculado às frotas de jatos leves se expandirá, portanto, mais rapidamente do que os pares de classe de cabine, particularmente à medida que as regras da Parte 135 impõem inspeções mais frequentes. O crescimento dos jatos de grande porte permanece limitado pela economia de aquisição, mas cada aeronave sustenta gastos de manutenção mais profundos, garantindo uma base de receita estável. Os jatos de médio porte exibem expansão constante, mas menos dinâmica, porque os compradores corporativos equilibram os requisitos de alcance com os limites orçamentários, escolhendo modelos comprovados como o Challenger 350 ou o Citation Latitude.

Por Prestador de Serviços: Independentes Ganham Terreno por Meio de Ferramentas Digitais

As redes afiliadas aos OEMs detinham 44,67% dos gastos de 2025 ao agrupar a cobertura de pagamento por hora de voo com garantias de novas entregas. Os MROs independentes estão preparados para um crescimento anual de 4,01%, aproveitando capacidades para múltiplos tipos e portais de peças por comércio eletrônico para reduzir o tempo de aeronave em solo em até 40%.[4]StandardAero, "Anúncio de Expansão do Campus de Augusta," standardaero.com

Dentro do mercado de MRO de jatos executivos, os independentes expandem a participação de mercado investindo em análise de diagnóstico, ampliando as áreas de hangar e oferecendo agendamento flexível que atrai operadores que gerenciam janelas de missão apertadas. As oficinas dos OEMs ainda dominam os escopos de trabalho de garantia e dados proprietários. No entanto, clientes focados em custo cada vez mais transferem fuselagens fora de garantia para oficinas independentes quando o preço premium supera a conveniência do serviço.

Análise Geográfica

A América do Norte capturou 58,76% do tamanho do mercado de MRO de jatos executivos em 2025, apoiada por uma frota que compreende 66% dos 24.000 jatos executivos do mundo e uma extensa rede de estações da Parte 145 da FAA. A expansão da Gulfstream em Savannah, inaugurada em 2024, adiciona capacidade para 26 aeronaves adicionais, ressaltando o compromisso do OEM com a co-localização de produção e serviço. As oficinas dos EUA enfrentam custos de mão de obra crescentes impulsionados pela escassez de técnicos, pressões que incentivam o investimento em automação e gerenciamento digital de ordens de serviço, mas ameaçam instalações menores que carecem de escala.

A Ásia-Pacífico está prevista para liderar o mercado de MRO de jatos executivos a um CAGR de 4,24% até 2031, à medida que a frota da China deve aumentar 41% para aproximadamente 350 aeronaves, e a Índia está projetada para adicionar unidades incrementais a cada ano. O terceiro hangar filipino da ST Engineering e a instalação planejada da Lufthansa Technik em Clark refletem uma construção agressiva de infraestrutura, enquanto acordos bilaterais de aeronavegabilidade com a Austrália e Singapura simplificam as certificações transfronteiriças. Os pipelines de treinamento com escassez de habilidades persistem como um gargalo de curto prazo. No entanto, a demanda por verificações pesadas, retrofits de conectividade e conversões para missões especiais continua a migrar para a região à medida que os operadores buscam proximidade e tempos de translado mais curtos.

A Europa mantém demanda estável ancorada pelo Reino Unido, Alemanha e França, onde a Jet Aviation, SR Technics e Lufthansa Technik atendem frotas regionais e intercontinentais. O quadro regulatório unificado da EASA sustenta a confiança dos operadores, embora as aprovações duplas impulsionadas pelo Brexit adicionem burocracia para as oficinas sediadas no Reino Unido. A atividade da América do Sul está concentrada no Brasil em torno dos centros de serviço da Embraer, mas a volatilidade macroeconômica limita os anúncios de capital. O Oriente Médio, beneficiando-se de conclusões VIP e programas governamentais de ISR, oferece projetos de alta margem para provedores com instalações com autorização de segurança. Ao mesmo tempo, a contribuição da África permanece centrada no cluster estabelecido da África do Sul.

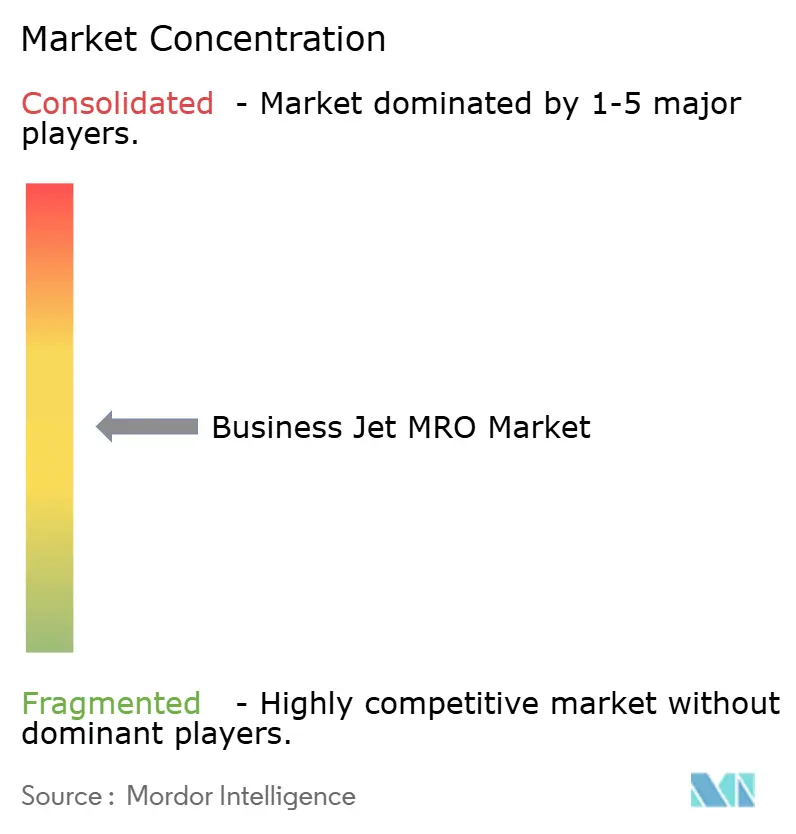

Cenário Competitivo

O mercado de MRO de jatos executivos exibe fragmentação moderada, sem que nenhum único provedor controle a maioria da receita mundial, e a diferenciação do modelo de serviço supera a escala pura. Os OEMs estendem seu alcance a jusante por meio de programas como o Rolls-Royce CorporateCare, o Pratt & Whitney Canada ESP e o GE OnPoint, cobrindo coletivamente quase 40% da base de motores instalada. Ao mesmo tempo, os independentes respondem com flexibilidade para múltiplos tipos e manutenção preditiva orientada por dados. A aquisição digital tornou-se um diferenciador fundamental. A atividade de capital privado permanece robusta, visando fluxos de caixa estáveis do mercado de pós-venda e consolidações de plataformas. A expansão da StandardAero em Augusta em agosto de 2025 ampliou a capacidade de cabine grande em 60%, ilustrando a confiança de que a velocidade de retorno e a profundidade técnica podem compensar o agrupamento dos OEMs.

Os pilotos de blockchain para rastreamento de procedência de peças visam mitigar os riscos de falsificação, mas a adoção generalizada aguarda o estabelecimento de padrões de dados de consenso. Os mandatos regulatórios que exigem avaliações de cibersegurança para aviônicos sob a AC 120-76D da FAA estão elevando as barreiras de entrada; as oficinas que carecem de expertise em certificação correm o risco de perder participação de mercado para provedores com equipes dedicadas de assuntos regulatórios.

As oportunidades de espaço em branco se concentram na Ásia-Pacífico, onde a infraestrutura está escalando mais rapidamente do que o fornecimento de técnicos, e dentro das conversões para missões especiais que comandam USD 2 milhões a USD 5 milhões por fuselagem. As redes afiliadas aos OEMs provavelmente reterão a dominância nos serviços de garantia; no entanto, as oficinas independentes que aproveitam diagnósticos digitais, atendimento rápido de peças e proficiência para múltiplos tipos estão bem posicionadas para ganhar participação em verificações pesadas fora de garantia e trabalho em componentes, preservando assim um equilíbrio competitivo dinâmico em todo o mercado de MRO de jatos executivos.

Líderes do Setor de MRO de Jatos Executivos

Bombardier Inc.

General Dynamics Corporation

RTX Corporation

Lufthansa Technik AG

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A ITP Aero estendeu seu contrato de serviços de MRO com a Pratt & Whitney Canada, uma empresa da RTX. O acordo cobre os módulos de quadro de turbina intermediária (MTF) e compressor de baixa pressão (LPC) do motor PW800 e é válido até 2028.

- Maio de 2024: A Jets MRO firmou uma colaboração para serviços complementares de manutenção e suporte de aviônicos. A Spirit Aeronautics conta com múltiplas estações de reparo da Parte 145, com foco em sistemas de aviônicos, atualizações, peças rotativas e suporte de engenharia.

Escopo do Relatório Global do Mercado de MRO de Jatos Executivos

Manutenção, reparo e revisão (MRO) abrange todas as atividades envolvendo a conservação, inspeção, reparo e aprimoramento de aeronaves e seus componentes. Este estudo foca explicitamente nos serviços de MRO dentro do setor de jatos executivos.

O mercado de MRO de jatos executivos é analisado com base no tipo de MRO, tipo de fuselagem, prestador de serviços e geografia. Por tipo de MRO, o mercado é segmentado em MRO de motor, MRO de componentes, MRO de interior, MRO de célula e manutenção em campo. Por tipo de fuselagem, o mercado é segmentado em jatos de grande porte, jatos de médio porte e jatos leves/muito leves. Por prestador de serviços, o mercado é segmentado em MRO afiliado ao OEM e MRO independente. Além disso, o relatório fornece tamanhos de mercado e previsões para o mercado de MRO de jatos executivos nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| MRO de Motor |

| MRO de Componentes |

| MRO de Interior |

| MRO de Célula |

| Manutenção em Campo |

| Jatos de Grande Porte |

| Jatos de Médio Porte |

| Jatos Leves/Muito Leves |

| MRO Afiliado ao OEM |

| MRO Independente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de MRO | MRO de Motor | ||

| MRO de Componentes | |||

| MRO de Interior | |||

| MRO de Célula | |||

| Manutenção em Campo | |||

| Por Tipo de Fuselagem | Jatos de Grande Porte | ||

| Jatos de Médio Porte | |||

| Jatos Leves/Muito Leves | |||

| Por Prestador de Serviços | MRO Afiliado ao OEM | ||

| MRO Independente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de MRO de jatos executivos em 2031?

Espera-se que o mercado de MRO de jatos executivos atinja USD 36,39 bilhões até 2031.

Qual categoria de serviço está crescendo mais rapidamente dentro do MRO de Jatos Executivos?

O MRO de componentes está projetado para registrar o maior crescimento, avançando a um CAGR de 3,84% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para manutenção de jatos executivos?

O crescimento das frotas na China e na Índia, combinado com a nova capacidade regional de hangares e acordos bilaterais de certificação, impulsiona a Ásia-Pacífico a um CAGR de 4,24% até 2031.

Como os retrofits de conectividade estão influenciando a demanda de manutenção?

Aproximadamente 40% dos jatos ainda carecem de internet de alta velocidade, e as instalações com custo de USD 150.000 a USD 300.000 por aeronave estão gerando uma oportunidade de retrofit de USD 1,2 bilhão ao longo de cinco anos.

Quais estratégias competitivas os independentes estão usando para ganhar participação de mercado?

Os independentes aproveitam a capacidade para múltiplos tipos, plataformas de peças por comércio eletrônico e diagnósticos preditivos para reduzir o tempo de aeronave em solo e oferecer preços mais competitivos do que os OEMs em trabalhos fora de garantia.

Página atualizada pela última vez em: