Tamanho e Participação do Mercado de Software de Manutenção, Reparo e Revisão (MRO) de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

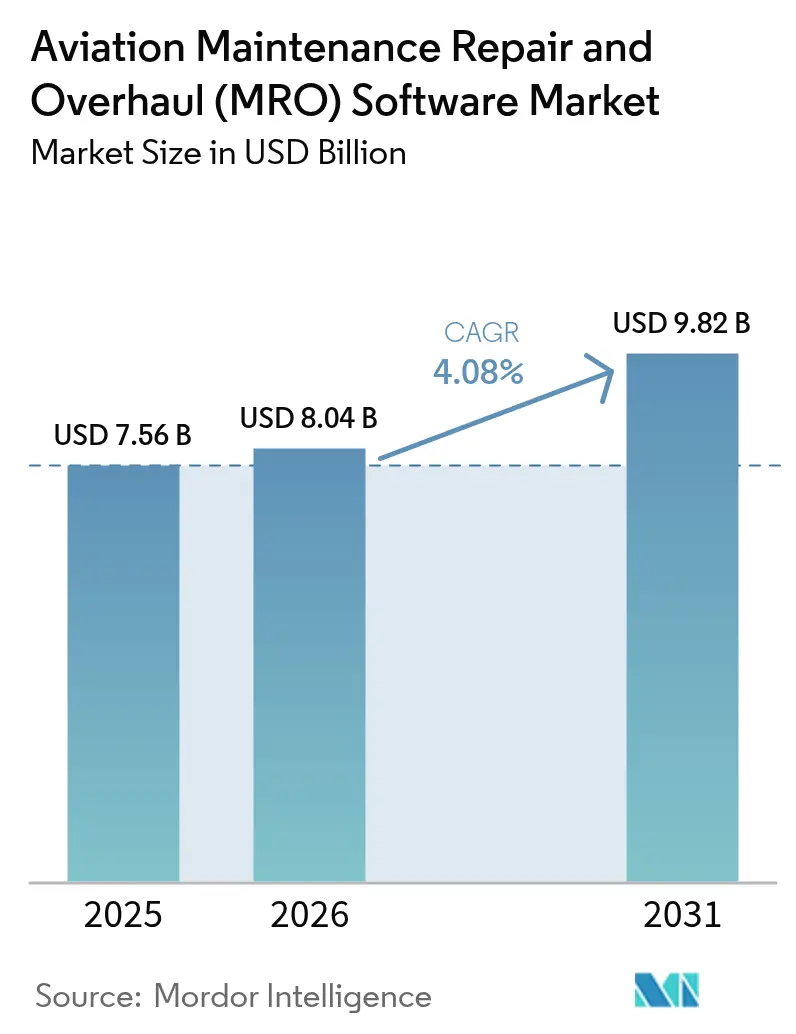

| Tamanho do Mercado (2026) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

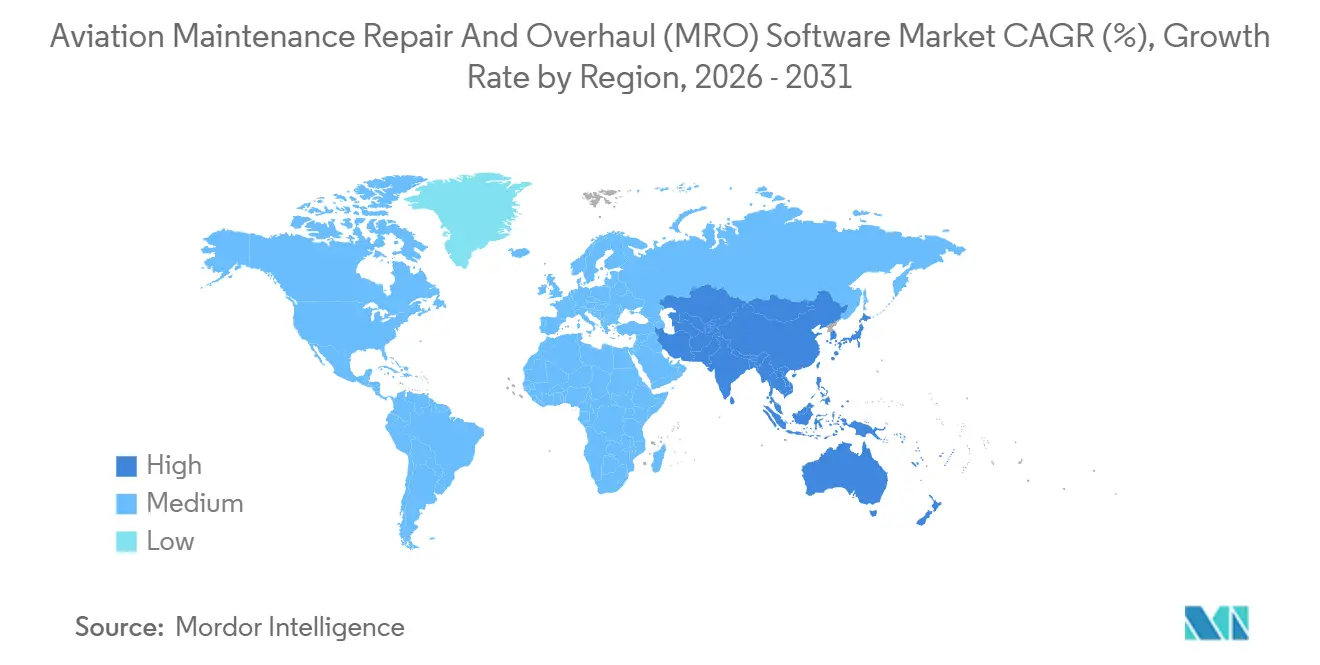

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Manutenção, Reparo e Revisão (MRO) de Aviação por Mordor Intelligence

O tamanho do mercado de software de manutenção, reparo e revisão (MRO) de aviação deve crescer de USD 7,56 bilhões em 2025 para USD 8,04 bilhões em 2026 e está previsto para atingir USD 9,82 bilhões até 2031, a um CAGR de 4,08% no período de 2026 a 2031. Esse impulso reflete uma mudança estrutural à medida que companhias aéreas, MROs independentes e OEMs digitalizam a manutenção por meio de análises preditivas e fluxos de trabalho com gêmeos digitais, otimizando o planejamento e melhorando a confiabilidade do despacho. O envelhecimento das frotas e as verificações de manutenção adiadas durante o período da pandemia estão levando a uma concentração de eventos de manutenção pesada entre 2025 e 2027. Isso está impulsionando a demanda crescente por soluções de agendamento, otimização de inventário e conformidade sem papel. A adoção da nuvem está aumentando à medida que grandes operadores documentam reduções de 25% a 30% no custo total de propriedade em cinco anos com hospedagem gerenciada, o que fortalece o argumento para precificação por assinatura entre transportadoras que expandem frotas de aeronaves de fuselagem estreita.

Principais Conclusões do Relatório

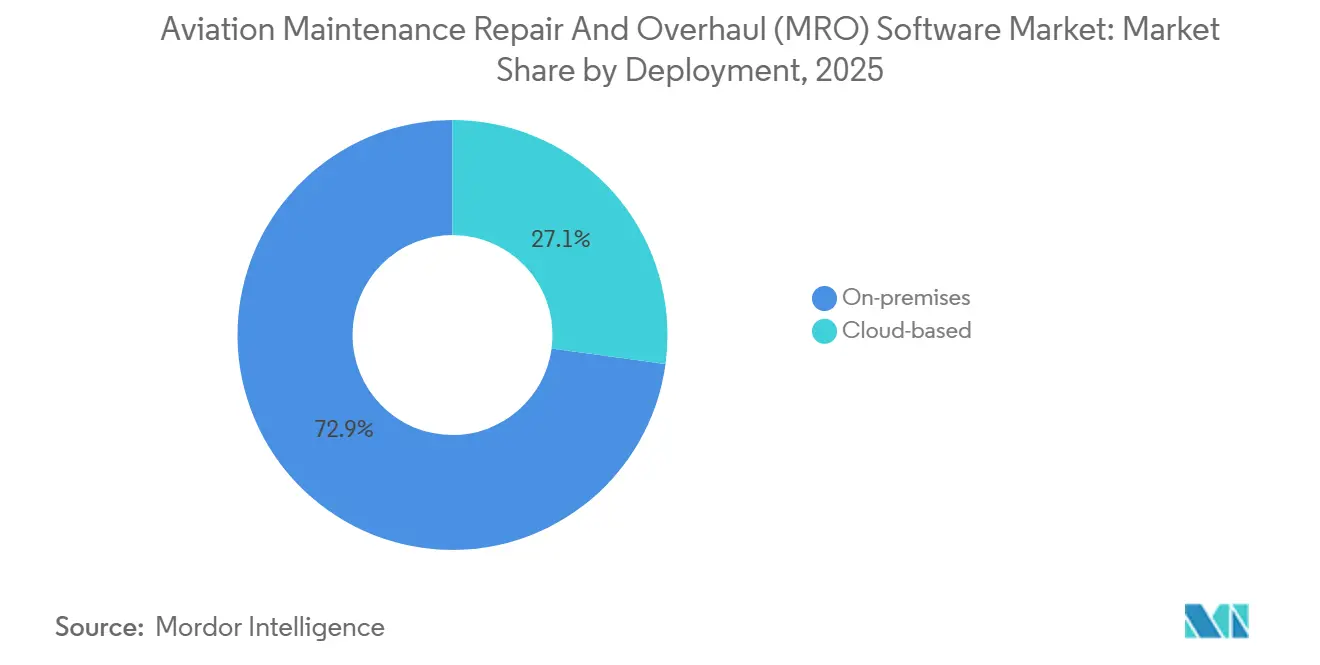

- Por implantação, a modalidade local liderou o mercado de software de manutenção, reparo e revisão (MRO) de aviação com 72,85% de participação de mercado em 2025, enquanto a baseada em nuvem deve expandir a um CAGR de 5,98% até 2031.

- Por usuário final, os MROs detinham uma participação de 58,02% em 2025, enquanto as companhias aéreas devem registrar o crescimento mais rápido, a um CAGR de 4,62% até 2031.

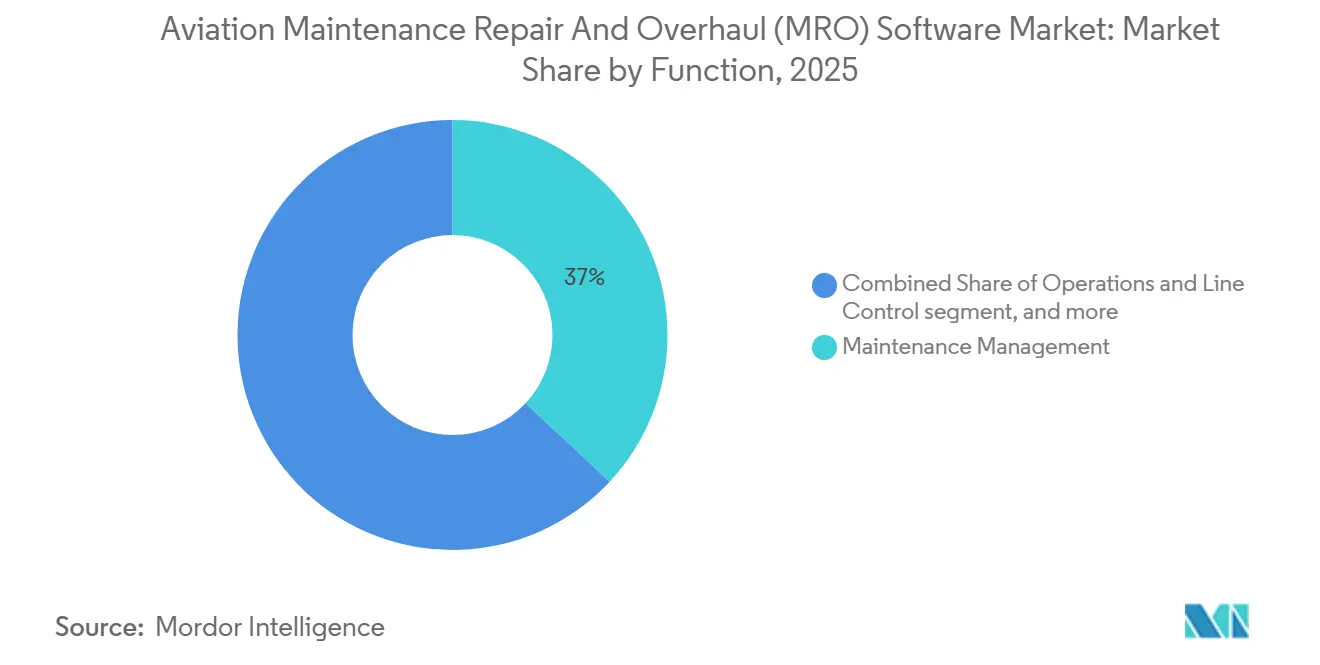

- Por função, a gestão de manutenção representou 36,95% do mercado de software de manutenção, reparo e revisão (MRO) de aviação em 2025, e a análise preditiva e o monitoramento de saúde avançam a um CAGR de 6,18% até 2031.

- Por solução, o software comandou 72,90% da participação de receita em 2025, enquanto os serviços devem crescer a um CAGR de 4,98% até 2031.

- Por geografia, a América do Norte reteve 45,25% da participação do mercado de software de MRO de aviação em 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento, a um CAGR de 4,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Manutenção, Reparo e Revisão (MRO) de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na adoção de SaaS entre companhias aéreas de baixo custo | +0.8% | Global, com ganhos iniciais na Ásia-Pacífico e na Europa | Médio prazo (2 a 4 anos) |

| Expansão de plataformas de análise de manutenção preditiva | +1.1% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de motores de gêmeos digitais para monitoramento de saúde em tempo real | +0.9% | Global, liderado por grandes OEMs e transportadoras de hub | Longo prazo (≥ 4 anos) |

| Aumento da idade da frota pós-COVID elevando a demanda por manutenção pesada | +0.7% | Global, concentrado em mercados maduros | Curto prazo (≤ 2 anos) |

| Pressão do ecossistema por conformidade sem papel e assinaturas eletrônicas | +0.4% | América do Norte e Europa, influência regulatória via FAA AC 120-78B e EASA Part-145 | Curto prazo (≤ 2 anos) |

| Liberação de dados de garantia de OEMs acelerando a adoção de TI de MRO por terceiros | +0.3% | Global, particularmente em mercados de MRO competitivos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de SaaS entre Companhias Aéreas de Baixo Custo

As companhias aéreas de baixo custo historicamente limitaram os gastos de capital em TI. No entanto, os modelos de assinatura se alinham à sua disciplina de custos ao transferir os gastos para orçamentos operacionais, automatizar atualizações e permitir escalabilidade rápida em estações de linha descentralizadas. A migração da Air India para hospedagem de MRO exclusivamente em nuvem ilustra como grandes frotas podem otimizar ambientes gerenciados para maior eficiência de custos e agilidade operacional, reduzindo significativamente o custo total de propriedade ao longo de um período de vários anos. O provisionamento de acesso em horas em vez de semanas encurta o tempo de obtenção de valor e reduz a dependência de integradores escassos, o que é essencial para transportadoras que expandem a capacidade de aeronaves de fuselagem estreita. A seleção, em 2026, de um conjunto de eMRO hospedado em nuvem pela Thai Airways sinaliza ainda mais que as transportadoras regionais de bandeira estão adotando SaaS para modernizar a manutenção com maior visibilidade sobre a saúde das aeronaves.[1]AAR CORP., "Thai Airways Selects Trax and Aerostrat to Drive Its Digital MRO Transformation," aarcorp.com À medida que essas implantações se expandem, os fornecedores estão aprimorando a segurança e a conformidade em ambientes multilocatários, reduzindo o risco percebido e ampliando a base de mercado para o software de MRO de aviação.

Expansão de Plataformas de Análise de Manutenção Preditiva

As plataformas preditivas utilizam dados de voo e de motores em tempo real para prever a degradação de componentes, permitindo que os operadores programem intervenções durante períodos de inatividade planejados e evitem cancelamentos. OEMs e fornecedores de primeiro nível estão incorporando aprendizado de máquina (ML) em registros de manutenção e sistemas de suporte à decisão, reduzindo o tempo de diagnóstico e melhorando o desempenho do nível de serviço na estação de linha e no hangar. A integração de dados de sensores com fluxos de trabalho de gestão de ativos aumenta a eficiência operacional ao reduzir eventos não programados, melhorar a confiabilidade do despacho e otimizar a alocação de peças por meio de alertas acionáveis convertidos em pacotes de trabalho com requisitos de material definidos. Contratos baseados em resultados, vinculando pagamentos a métricas de disponibilidade, são cada vez mais adotados no mercado de software de MRO de aviação, refletindo práticas setoriais em evolução.

Integração de Motores de Gêmeos Digitais para Monitoramento de Saúde em Tempo Real

Os motores de gêmeos digitais simulam perfis termodinâmicos e de vibração, permitindo análise de cenários e testes de soluções em software antes de mobilizar recursos técnicos para implementação. Grandes OEMs e MROs líderes operacionalizaram fluxos de trabalho orientados por gêmeos que encurtam os ciclos de planejamento e auxiliam na análise de causa raiz quando surgem anomalias. Esses modelos aceleram o diagnóstico ao conectar a telemetria em tempo real com registros históricos e boletins de serviço, o que melhora a precisão do isolamento de falhas. Com motores reportando mais parâmetros por hora de voo, lagos de dados centralizados e repositórios de recursos curados são vitais para sustentar o desempenho dos modelos em frotas de motores diversificadas. Espera-se que os gêmeos digitais remodelem a economia do ciclo de vida e os acordos de pagamento por hora de uso, posicionando a análise de dados como uma ferramenta crítica para a otimização de margens no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Aumento da Idade da Frota Pós-COVID Elevando a Demanda por Manutenção Pesada

As aposentadorias adiadas e a alta utilização resultaram em um envelhecimento da frota global, comprimindo as verificações estruturais C e D, o que ressalta a necessidade de gestão otimizada de slots, planejamento proativo de materiais de longo prazo e ferramentas de inspeção móvel para capturar dados de manutenção com eficiência, minimizar retrabalho e manter a continuidade operacional. O software baseado em condição faz a transição dos operadores de programas de intervalos fixos, adiando substituições até que os dados validem os limites de desgaste, otimizando a utilização de ativos, preservando a vida operacional e reduzindo o consumo desnecessário de recursos. Os fornecedores que integram módulos preditivos, gestão de mudanças e treinamento de técnicos estão estrategicamente posicionados para oferecer soluções abrangentes que atendam à demanda dos operadores e aumentem os requisitos de verificação pesada no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez persistente de talentos certificados em TI de MRO | -0.6% | Global, aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Silos de dados fragmentados e legados dificultam a escalabilidade da IA | -0.4% | Global, particularmente em operadores com sistemas da década de 1990 | Médio prazo (2 a 4 anos) |

| Prêmios de seguro cibernético em escalada para conjuntos de MRO em nuvem | -0.2% | Global, fatores de conformidade incluem DO-326A/ED-202, SOC 2 Tipo II | Curto prazo (≤ 2 anos) |

| Endurecimento das regras de controle de exportação sobre esquemas de dados de aeronaves | -0.2% | Regiões geopoliticamente sensíveis, fragmentação na Rússia e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Talentos Certificados em TI de MRO

A demanda por técnicos com credenciais de aeronavegabilidade e habilidades modernas de TI está superando a oferta, o que retarda a implantação de fluxos de trabalho com uso intensivo de análises. Companhias aéreas e MROs estão cada vez mais fazendo parcerias com fornecedores para garantir serviços gerenciados que abrangem engenharia de dados, retreinamento de modelos e atualizações de configuração. Essa abordagem reduz o risco do projeto, mas pode aumentar a dependência de provedores externos durante as temporadas críticas de manutenção. As restrições de talentos também limitam o ritmo de redesenho de processos e gestão de mudanças, que são necessários para capturar o benefício total das ferramentas preditivas no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Silos de Dados Fragmentados e Legados Dificultam a Escalabilidade da IA

Muitos operadores dependem de sistemas desatualizados com interoperabilidade limitada, o que restringe a captura de dados em tempo real e complica a implementação de análises. A consolidação de dados de engenharia e manutenção em plataformas em nuvem está se tornando um pré-requisito para a implantação de programas preditivos em escala de frota. Companhias aéreas e parceiros tecnológicos colaboram para reduzir a latência, padronizar esquemas e criar lagos de dados unificados, viabilizando análises avançadas. O mercado de software de manutenção, reparo e revisão (MRO) de aviação enfrenta desempenho inconsistente de IA entre frotas e funções até que esses sistemas fundamentais sejam totalmente implementados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Migração para a Nuvem Acelera Apesar do Enraizamento Local

As implantações locais representaram 72,85% dos gastos em 2025, enquanto as soluções baseadas em nuvem devem expandir a um CAGR de 5,98% à medida que os operadores migram para a economia de assinatura e a hospedagem gerenciada. Grandes transportadoras de bandeira, usuários de defesa e operadores do setor público ainda preferem a hospedagem local para atender às necessidades de soberania de dados e controle de auditoria. No entanto, estão adotando serviços de análise seletivos baseados em nuvem que podem ser isolados por segurança. À medida que os fornecedores obtêm certificação sob estruturas de segurança reconhecidas e aprimoram a observabilidade, a adoção de ambientes híbridos está se tornando cada vez mais viável em hangares de manutenção e estações de linha. Os operadores que fazem a transição para ambientes gerenciados relataram reduções significativas no custo total de propriedade em cinco anos, permitindo a realocação de capital limitado para a expansão da frota e o aumento da capacidade de verificação pesada.

A adoção da nuvem abrange tanto novos entrantes quanto operadores estabelecidos que buscam entrega mais rápida de funcionalidades sem ciclos de atualização disruptivos. Novas companhias aéreas que focam em operações sem papel desde o início estão incorporando mobilidade em nuvem e capacidades de assinatura eletrônica em seus processos diários. Essa abordagem fortalece o mercado de software de manutenção, reparo e revisão (MRO) de aviação ao permitir que os fornecedores aprimorem arquiteturas multilocatárias para acomodar frotas diversificadas, operações distribuídas e requisitos de conformidade em larga escala.

Por Usuário Final: Companhias Aéreas se Verticalizam para Recuperar Margem, MROs Defendem Vantagem de Escala

Os MROs independentes representaram 58,02% do mercado em 2025, destacando seu papel como integradores de múltiplas frotas que gerenciam fluxos de trabalho complexos e contratos de clientes em instalações globais. Seu crescimento é impulsionado pela expertise em múltiplas aeronaves e processos padronizados, apoiados por análises, inspeções móveis e planejamento preditivo de materiais. As companhias aéreas permanecem o grupo de usuários finais de crescimento mais rápido, com um CAGR de 4,62%, à medida que internalizam verificações pesadas para proteger a propriedade intelectual, salvaguardar a capacidade e capturar margens que anteriormente fluíam para terceiros. Os OEMs também ancoram a demanda ao agrupar plataformas de ciclo de vida com acordos de serviço que vinculam o software a resultados de desempenho.

As companhias aéreas estão pilotando assistentes de IA e fluxos de trabalho com prioridade móvel para modernizar processos legados e acelerar a tomada de decisões nos centros de controle de operações. Esse foco na confiabilidade do tempo de retorno impulsiona investimentos em análise de sensores e agendamento de manutenção que reduzem as horas fora de serviço. Os MROs independentes exigem portabilidade de dados e ampla compatibilidade de interfaces para suportar múltiplos arrendadores e operadores enquanto cumprem obrigações de garantia. Os fornecedores estão atendendo a essas necessidades oferecendo plataformas configuráveis que integram estratégias centralizadas de companhias aéreas com as operações descentralizadas de provedores terceirizados, garantindo eficiência e conformidade no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Por Função: A Análise Preditiva Supera a Gestão de Manutenção à Medida que a IA Amadurece

A gestão de manutenção representou 36,95% dos gastos de 2025, à medida que as organizações continuam a digitalizar fluxos de trabalho essenciais, como ordens de serviço, rastreamento de diretivas de aeronavegabilidade, cronogramas planejados e relatórios de conformidade. O uso de cartões de tarefas móveis, fotos e requisições de peças no ponto de trabalho minimiza erros de transcrição e acelera aprovações, apoiando as operações de linha na manutenção dos cronogramas das aeronaves. Os módulos de inventário e cadeia de suprimentos integram previsões de uso com políticas de estoque para melhorar as taxas de atendimento e a gestão de prazo de validade de componentes sensíveis ao tempo. A análise preditiva e o monitoramento de saúde são as funções de crescimento mais rápido, com um CAGR de 6,18%, à medida que os algoritmos traduzem telemetria e histórico de manutenção em estimativas de vida útil válida restante e intervenções recomendadas.

As plataformas de sensoriamento em tempo real estão alimentando conjuntos de dados mais ricos na gestão de ativos para melhorar as previsões de falhas e permitir decisões baseadas em condição que adiam remoções até que os limites sejam atingidos. Os fornecedores também estão usando IA generativa para extrair registros estruturados de notas não estruturadas de técnicos, facilitando os relatórios regulatórios e acelerando a análise de engenharia. Com o tempo, espera-se que os módulos preditivos e prescritivos convirjam com as funções essenciais de manutenção para fornecer planejamento e execução unificados em toda a frota.

Por Solução: Os Serviços Ganham Participação à Medida que a Complexidade da IA Supera a Expertise Interna

As plataformas de software capturaram 72,90% da receita em 2025 porque servem como sistemas de registro para conformidade, controles financeiros e autoridade de engenharia ao longo do ciclo de vida da manutenção. Os roteiros de entrega contínua que lançam funcionalidades trimestralmente estão substituindo os ciclos de atualização plurianuais, o que favorece contratos de assinatura vinculados à adoção de funcionalidades. Os serviços estão crescendo a um CAGR de 4,98% à medida que os operadores buscam suporte de implementação, engenharia de dados, gestão de mudanças e análises gerenciadas para manter os modelos de IA atualizados e eficazes em produção. Os novos módulos de IA exigem ajuste de domínio e garantia de segurança, o que estende os compromissos de serviço e os transforma em relacionamentos de anuidade que escalam com o tamanho da frota e o volume de dados.

As ofertas em evolução incluem IA generativa para criação automatizada de registros, módulos preditivos para detecção de anomalias de custos e otimização de fluxo de trabalho que reduz transferências e tempo ocioso. Os fornecedores estão empacotando essas capacidades com marcos de entrega definidos e metas de desempenho para que os operadores possam acompanhar os benefícios realizados. A integração aprimorada de plataforma e serviços simplifica as operações, reduzindo efetivamente a complexidade para estações de linha e instalações de verificação pesada.

Análise Geográfica

A América do Norte deteve 45,25% da participação de mercado em 2025. Os operadores regionais se beneficiam da proximidade com os principais fornecedores de software empresarial e de programas contínuos de codesenvolvimento que oferecem acesso antecipado a novos módulos. A Delta Airlines simplificou sua infraestrutura em nuvem ao integrar múltiplas fontes de dados em um lago de dados unificado, viabilizando capacidades de aprendizado de máquina (ML) sem investimentos adicionais em centros de dados.[2]CAST Software, "Delta Air Lines and IBM Consulting Complete Massive Cloud Migration and Modernization," learn.castsoftware.com As atualizações regulatórias que reconhecem assinaturas digitais também viabilizaram fluxos de trabalho sem papel, acelerando aprovações e fortalecendo trilhas de auditoria no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

A Ásia-Pacífico deve expandir a um CAGR de 4,70% à medida que os pedidos pendentes de aeronaves de fuselagem estreita se convertem em entregas e os operadores regionais ampliam programas digitais para integrar novos tipos de aeronaves rapidamente. A adoção pela Air India de hospedagem de MRO exclusivamente em nuvem reflete a mudança da região de sistemas legados para plataformas gerenciadas, enfatizando a eficiência operacional e o menor tempo de obtenção de valor na gestão de infraestrutura de aviação.[3]Air India, "Air India moves entire IT Infrastructure to Cloud, closes historic Data Centres," airindia.com As transportadoras do Sudeste Asiático estão adotando plataformas hospedadas em nuvem para reduzir os custos de centros de dados e melhorar a visibilidade em estações de linha dispersas, reforçando assim a demanda regional por software de manutenção, reparo e revisão (MRO) de aviação.

A Europa se beneficia do incentivo da EASA aos registros eletrônicos e de operadores estabelecidos que investem em manutenção preditiva, gêmeos digitais e motores automatizados de inventário. O investimento digital plurianual de um MRO de Nível 1 que integra análises em engenharia, cadeia de suprimentos e oficinas ressalta a confiança de longo prazo na criação de valor habilitada por software. As transportadoras hub-and-spoke do Oriente Médio estão enfatizando a otimização de verificações pesadas e a integração da cadeia de suprimentos para manter alta utilização, apoiadas por investimentos em nuvem soberana. A América do Sul está se modernizando seletivamente, com foco em registros em nuvem que atendem a menores necessidades de reentrega. Ao mesmo tempo, o Brasil lidera a adoção regional com pipelines de investimento estáveis no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Cenário Competitivo

O mercado de software de manutenção, reparo e revisão (MRO) de aviação apresenta concentração moderada, com os três principais fornecedores representando mais de 30% da receita em 2024 e os cinco principais representando quase metade das vendas globais, à medida que os operadores mantêm estratégias de múltiplos fornecedores para evitar dependência exclusiva. A consolidação está se acelerando em torno de capacidades de análise e entrega de serviços, destacada por uma aquisição em 2024 que integrou um especialista em MRO nativo da nuvem a um conjunto mais amplo de gestão de ativos empresariais. Companhias aéreas e MROs buscam cada vez mais ofertas agrupadas que combinam software com análises gerenciadas, o que desloca a vantagem competitiva para fornecedores com profundidade de entrega e capacidade de retreinamento de modelos.

As parcerias com hiperescaladores também estão remodelando o setor ao viabilizar análises de baixa latência, modelos de dados unificados e escalabilidade global. Os fornecedores que entregam tarefas digitais em dispositivos móveis e fluxos totalmente sem papel estão conquistando novos entrantes e operadores que reconstroem frotas. Os roteiros de produtos integram IA generativa, módulos preditivos e motores de otimização, simplificando processos e alinhando estratégias de manutenção com restrições operacionais, conforme validado por colaborações recentes nos setores aeroespacial e tecnológico. A implementação, o treinamento e a gestão de mudanças são decisivos porque os resultados dependem da adoção na linha de frente e da qualidade dos dados no ponto de manutenção no mercado de software de manutenção, reparo e revisão (MRO) de aviação.

Os provedores emergentes estão se diferenciando com instruções em realidade aumentada e extensibilidade de baixo código que aceleram fluxos de trabalho de nicho, como estações de revisão de componentes. Os players estabelecidos estão renovando as experiências do usuário e lançando APIs para impulsionar a inovação liderada por companhias aéreas e MROs, ao mesmo tempo em que mantêm uma governança rigorosa. A preferência dos clientes por compromissos semelhantes a anuidades que incluem manutenção contínua de modelos de IA está remodelando os perfis de receita e aprofundando os relacionamentos entre clientes e fornecedores em todo o mercado de software de manutenção, reparo e revisão (MRO) de aviação. A diferenciação competitiva é cada vez mais medida por ganhos mensuráveis de confiabilidade, prontidão para auditoria e velocidade de implantação de módulos que abordam os gargalos de manutenção atuais.

Líderes do Setor de Software de Manutenção, Reparo e Revisão (MRO) de Aviação

IBM Corporation

Ramco Systems Ltd.

IFS Aktiebolag

Oracle Corporation

HCL Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Marinha Real está expandindo sua plataforma de análise Motherlode de helicópteros para aeronaves de asa fixa, incluindo o P-8A Poseidon, o E-2D Hawkeye e o Protector. Essa expansão aproveita os dados das aeronaves para manutenção preditiva, com o objetivo de otimizar a prontidão operacional e melhorar a disponibilidade em toda a Força Aérea da Frota por meio de tomada de decisão avançada e orientada por dados.

- Setembro de 2025: A OASES firmou um contrato para desenvolver o OASES Lumina, uma plataforma de manutenção e engenharia nativa da web. A plataforma visa oferecer desempenho aprimorado, acessibilidade e fluxos de trabalho simplificados para companhias aéreas, CAMOs e MROs em todo o mundo.

- Agosto de 2025: A Ramco Systems assinou um contrato com a United Aerospace Maintenance Company (UAMCO) Ltd para implantar seu Software de Aviação. A UAMCO utilizará a solução integrada da Ramco para otimizar as operações e a gestão de materiais para motores LEAP.

Escopo do Relatório Global do Mercado de Software de Manutenção, Reparo e Revisão (MRO) de Aviação

O software de manutenção, reparo e operações (MRO) desempenha um papel fundamental no setor de aviação, atendendo aos seus requisitos de manutenção, reparo, operações e revisão. Este software simplifica e monitora as atividades contínuas de MRO na aviação, abrangendo tarefas como gestão de inventário, facilitação de manutenção preventiva e essencial, criação e gestão de ordens de serviço e garantia de conformidade regulatória por meio de rastreamento e documentação meticulosos.

O mercado de software de manutenção, reparo e revisão (MRO) de aviação é segmentado por implantação, usuário final, função, solução e geografia. Por implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é classificado em companhias aéreas, MROs e OEMs. Por função, o mercado é segmentado em gestão de manutenção, operações e controle de linha, inventário e cadeia de suprimentos, e análise preditiva e monitoramento de saúde. Por solução, o mercado é segmentado em software e serviços. O relatório também abrange os tamanhos de mercado e previsões para o mercado de software de manutenção, reparo e revisão (MRO) de aviação em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Baseado em nuvem |

| Local |

| Companhias Aéreas |

| MROs |

| OEMs |

| Gestão de Manutenção |

| Operações e Controle de Linha |

| Inventário e Cadeia de Suprimentos |

| Análise Preditiva e Monitoramento de Saúde |

| Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Implantação | Baseado em nuvem | ||

| Local | |||

| Por Usuário Final | Companhias Aéreas | ||

| MROs | |||

| OEMs | |||

| Por Função | Gestão de Manutenção | ||

| Operações e Controle de Linha | |||

| Inventário e Cadeia de Suprimentos | |||

| Análise Preditiva e Monitoramento de Saúde | |||

| Por Solução | Software | ||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de manutenção, reparo e revisão (MRO) de aviação em 2026 e a previsão de crescimento até 2031?

O tamanho do mercado de software de manutenção, reparo e revisão (MRO) de aviação é de USD 8,04 bilhões em 2026, e está projetado para atingir USD 9,82 bilhões até 2031, a um CAGR de 4,08%.

Qual modelo de implantação está crescendo mais rapidamente no software de MRO de aviação?

As implantações baseadas em nuvem estão crescendo mais rapidamente, apoiadas pela economia de assinatura e reduções documentadas de 25% a 30% no custo total de propriedade em cinco anos para grandes operadores.

Qual região lidera os gastos e qual região está crescendo mais rapidamente neste espaço?

A América do Norte lidera com 45,25% dos gastos de 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 4,70% até 2031.

Qual área funcional está se expandindo mais rapidamente nas plataformas de MRO de aviação?

A análise preditiva e o monitoramento de saúde são a função de crescimento mais rápido, avançando a um CAGR de 6,18% à medida que os operadores adotam manutenção orientada por sensores e ML.

Como a consolidação está moldando as estratégias dos fornecedores no software de MRO de aviação?

A consolidação está concentrando capacidades de análise e entrega de serviços, enquanto as parcerias com hiperescaladores e OEMs estão viabilizando lançamentos mais rápidos de funcionalidades e bases de dados escaláveis.

Quais fatores de curto prazo influenciarão mais as decisões de adoção?

O envelhecimento das frotas e a concentração de eventos de verificação pesada, a aceitação regulatória de assinaturas eletrônicas e a disponibilidade de serviços gerenciados para IA e engenharia de dados impulsionarão a adoção no curto prazo.

Página atualizada pela última vez em: