Tamanho e Participação do Mercado de MRO de Aeronaves na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 31.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Aeronaves na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de MRO de aeronaves na Europa cresça de USD 31,30 bilhões em 2025 para USD 32,87 bilhões em 2026 e está projetado para atingir USD 42,01 bilhões até 2031 a um CAGR de 5,03%. A demografia da frota está se inclinando para aeronaves mais antigas nas famílias de corredor único, o que impulsiona mais verificações pesadas e visitas a oficinas de motores no ciclo, à medida que os operadores adiam aposentadorias devido a atrasos na produção dos OEMs. A intensidade da manutenção de linha é elevada por modelos de alta utilização liderados por transportadoras de baixo custo que operam com cronogramas de solo apertados. As plataformas digitais de monitoramento de saúde estão se expandindo nas frotas europeias, reduzindo eventos não planejados e ajudando os prestadores a monetizar serviços habilitados por dados. O apoio regulatório do ReFuelEU e do EU ETS está impulsionando o aumento da demanda por soluções de retrofit, incluindo kits de winglets e sharklets, modificações de superfícies aerodinâmicas e pacotes de atualização de desempenho de motores. Ao mesmo tempo, os desafios de certificação pós-Brexit estão redirecionando a manutenção pesada e as instalações de retrofit para instalações europeias continentais que cumprem os padrões da EASA.

Principais Conclusões do Relatório

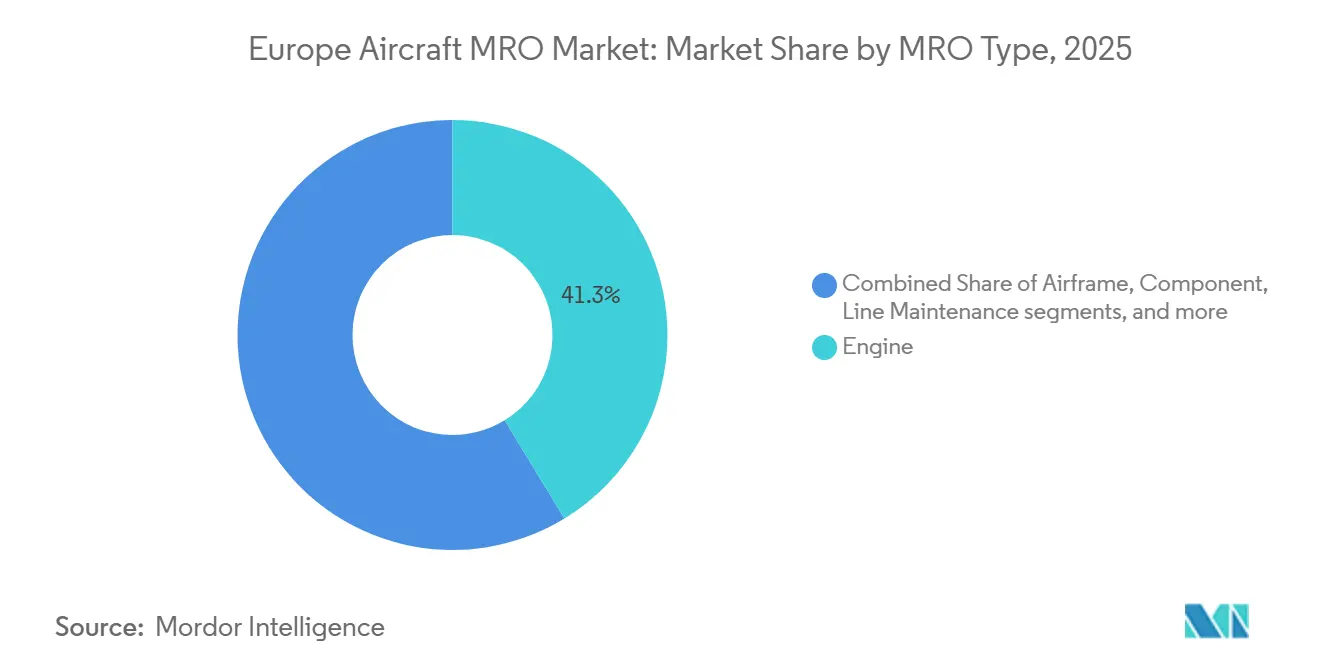

- Por tipo de MRO, a revisão de motores liderou com uma participação de receita de 41,28% do mercado de MRO de aeronaves na Europa em 2025, e a reparação e revisão de componentes está prevista para expandir a um CAGR de 6,01% até 2031.

- Por tipo de aeronave, as plataformas de asa fixa capturaram uma participação de 95,45% do mercado de MRO de aeronaves na Europa em 2025, e o MRO de asa rotativa está projetado para crescer a um CAGR de 5,99% até 2031.

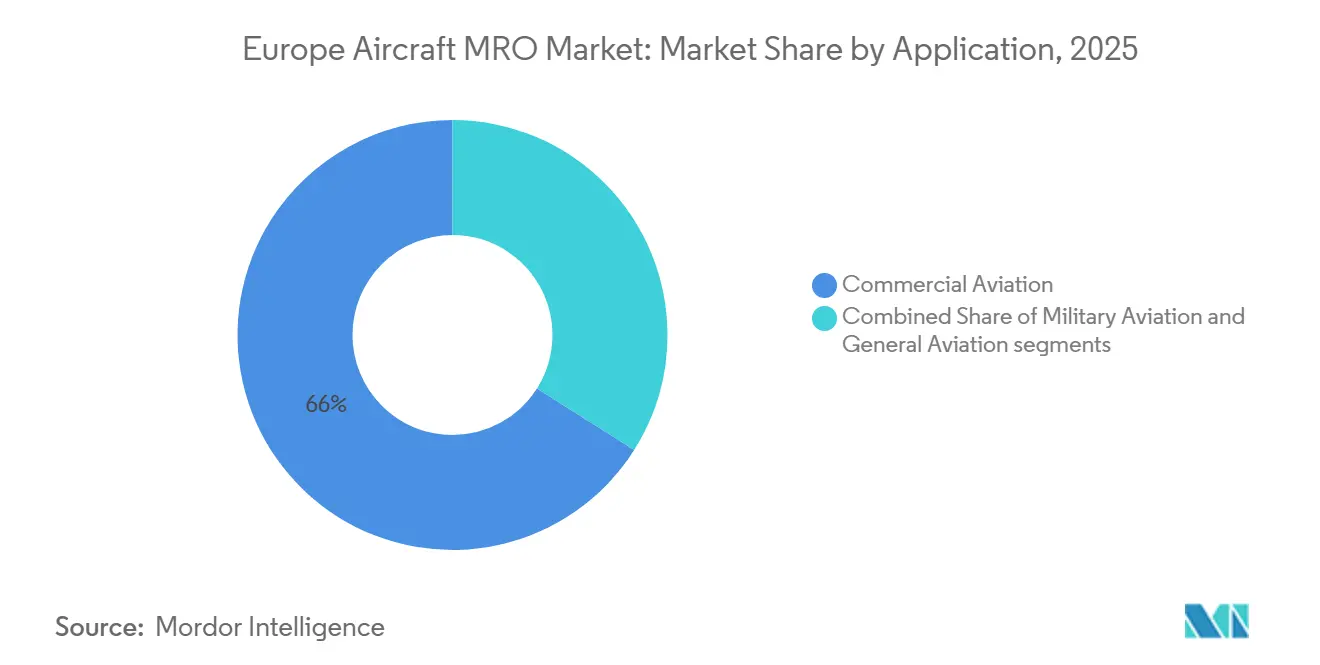

- Por aplicação, a aviação comercial representou uma participação de 66,02% do mercado de MRO de aeronaves na Europa em 2025, e a aviação militar registrou a expansão mais rápida a um CAGR de 5,83% até 2031.

- Por prestador de serviços, as instalações afiliadas a OEMs asseguraram uma participação de 45,60% do mercado de MRO de aeronaves na Europa em 2025, e as oficinas independentes de terceiros devem crescer a um CAGR de 5,62% até 2031.

- Por geografia, a Alemanha liderou com uma participação de 26,30% do mercado de MRO de aeronaves na Europa em 2025, e a Itália apresentou o maior crescimento a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MRO de Aeronaves na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volume crescente de aeronaves de corredor único envelhecidas entrando em ciclos de manutenção pesada | +0.9% | Global, com ganhos iniciais nos principais centros da Alemanha, França e Reino Unido, com a Polónia e Portugal absorvendo capacidade excedente | Médio prazo (≤ 2 anos) |

| Altas taxas de utilização de frota entre transportadoras de baixo custo impulsionando a demanda por serviços | +0.7% | Nacional, concentrado na Irlanda, Reino Unido e Hungria, com transbordamentos para aeroportos europeus secundários | Curto prazo (≤ 2 anos) |

| Adoção de manutenção preditiva e novos modelos de monetização de dados | +0.5% | Desenvolvimento central na APAC com adoção na UE por meio de plataformas OEM na Alemanha e França, concentrado em MROs tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Incentivos para retrofits e modificações de aeronaves orientados para a sustentabilidade | +0.4% | Impulso regulatório em toda a UE com movimentos iniciais na França, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Realocação de trabalhos de manutenção pesada na Europa continental pós-Brexit | +0.3% | Regional dentro da Europa, com ganhos na Alemanha, Polónia, Portugal e Estónia, e redução da competitividade do Reino Unido para frotas registadas na UE | Curto prazo (≤ 2 anos) |

| Expansão de depósitos de manutenção de aeronaves militares multinacionais ao abrigo de programas de financiamento da UE | +0.5% | Pan-europeu com foco na Alemanha, Itália e Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Aeronaves de Corredor Único Envelhecidas Entrando em Ciclos de Manutenção Pesada

O mercado está a entrar numa fase em que um número significativo de unidades mais antigas do A320ceo e do B737NG requer verificações de manutenção pesada mais frequentes e de capital intensivo, sobrecarregando a capacidade de manutenção de base durante as épocas de pico. Os atrasos na Airbus e na Boeing mantêm os operadores a voar com células mais antigas, o que mantém as verificações C e D elevadas até que as novas entregas cheguem em maior número mais tarde na década. Os prestadores continentais estão a expandir-se para absorver esta carga de pico, ilustrado pela expansão plurianual da Lufthansa Technik em Portugal para servir reparações de componentes e motores para frotas europeias. As parcerias transfronteiriças também estão a escalar as capacidades de motores para absorver a demanda de aeronaves de corredor único, como a joint venture da GE Aerospace e da Lufthansa Technik que tem como alvo as visitas a oficinas da família LEAP. A combinação de frotas mais antigas e padrões de utilização sustentados apoia uma alta ocupação de hangares nos principais centros, levando os prestadores a investir em novas linhas e capacidades de reparação de peças para otimizar o tempo de retorno.

Altas Taxas de Utilização de Frota entre Transportadoras de Baixo Custo Impulsionando a Demanda por Serviços

As transportadoras de baixo custo (LCCs) operam horários densos que comprimem os intervalos de manutenção e aumentam a demanda de suporte em serviço em aeroportos secundários. Em 2024, a Ryanair alcançou uma utilização diária excecionalmente alta em toda a sua frota exclusiva de B737, suportada por 3.500 voos diários. Esta intensidade operacional aumentou a frequência dos eventos de manutenção de linha, enfatizando a importância das equipas de manutenção móveis e das trocas rápidas de componentes para minimizar o risco de AOG.[1]Fonte: Ryanair, "Relatório Anual 2024," Ryanair, investor.ryanair.com O mercado beneficia destes modelos operacionais porque as operações de linha distribuídas requerem suporte certificado em muitas estações externas, o que favorece os independentes com redes regionais fortes. As imobilizações relacionadas com motores podem perturbar estes padrões quando as cadeias de abastecimento se contraem, pelo que as transportadoras se protegem agrupando peças sobressalentes e contratando suporte AOG que permite uma recuperação rápida. À medida que as LCCs expandem a capacidade ao longo da década, as verificações de linha e os eventos de base ligeira deverão evoluir em paralelo, sustentando programas estáveis de pessoal e agrupamento de peças entre os prestadores.

Adoção de Manutenção Preditiva e Novos Modelos de Monetização de Dados

A manutenção preditiva passou de projetos-piloto para implementação em escala nas frotas europeias através de plataformas OEM e sistemas desenvolvidos pelas companhias aéreas. O Airbus Skywise e o AVIATAR da Lufthansa Technik agregam dados de saúde e históricos de manutenção para suportar a deteção precoce de falhas, reduzindo remoções não planeadas e melhorando o carregamento das oficinas.[2]Fonte: Airbus, "Plataforma Skywise," Airbus, airbus.com Os prestadores afiliados a companhias aéreas estão a transformar estas capacidades em produtos, oferecendo serviços de agendamento e análise a clientes externos como subscrições de software ou melhorias de serviço integradas. À medida que mais aeronaves transmitem dados para plataformas centralizadas, os prestadores de MRO podem alinhar o aprovisionamento de peças e as ordens de trabalho com eventos previstos, reduzindo o desperdício e estabilizando o tempo de retorno. O mercado alcança maior eficiência estrutural através desta mudança, à medida que os prestadores minimizam o tempo improdutivo, as companhias aéreas melhoram a disponibilidade das aeronaves e as principais plataformas aproveitam perspetivas em grande escala.

Incentivos para Retrofits e Modificações de Aeronaves Orientados para a Sustentabilidade

A política climática da UE está a remodelar os pipelines de investimento, uma vez que os mandatos de mistura de combustível de aviação sustentável e o aumento dos custos de carbono melhoram o retorno dos investimentos em atualizações aerodinâmicas e de eficiência de motores. O regulamento ReFuelEU estabelece quotas vinculativas de mistura de SAF que aumentam ao longo de meados do século. Em 2026, a inclusão da aviação no EU ETS obrigará as companhias aéreas a adquirir todas as licenças, sublinhando a importância de estratégias de redução do consumo de combustível, como kits de retrofit e mistura de SAF. As transportadoras europeias adotaram kits de retrofit que reduzem a resistência aerodinâmica e melhoram o tempo em serviço, sustentando assim as linhas de modificação para aeronaves de corredor único e de fuselagem larga. O financiamento de programas através da Parceria Conjunta de Aviação Limpa acelera o desenvolvimento tecnológico para propulsão de próxima geração, que, com o tempo, alimentará projetos de retrofit orientados para a certificação para melhorar a eficiência. As regras de financiamento verde ao abrigo da taxonomia da UE reconhecem práticas qualificadas de baixas emissões, o que ajuda os prestadores a obter melhores condições de capital para modernizar hangares e adotar processos sem solventes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de técnicos de manutenção licenciados e aumento dos custos de mão de obra | -0.7% | Global, com efeitos agudos na Europa Ocidental e restrições crescentes na Europa Oriental ao longo do tempo | Curto prazo (≤ 2 anos) |

| Restrições persistentes na cadeia de abastecimento para peças sobressalentes críticas de motores | -0.6% | Global, com pressão específica na UE em forjamentos e no abastecimento de peças de vida limitada LEAP e CFM56 | Médio prazo (2-4 anos) |

| Regulamentações mais rigorosas sobre emissões de COV na pintura de aeronaves e uso de solventes | -0.3% | Em toda a UE, com impacto desproporcional em operadores de menor dimensão | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com os requisitos de cibersegurança da Parte-IS da EASA | -0.5% | Organizações reguladas pela EASA em toda a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de Manutenção Licenciados e Aumento dos Custos de Mão de Obra

A disponibilidade de mão de obra continua a ser a restrição operacional mais persistente em toda a manutenção de linha e de base europeia. As perspetivas do setor indicam uma procura global robusta de novos técnicos de manutenção aeronáutica até 2044, com a Europa a representar uma quota significativa.[3]Fonte: Boeing, "Perspetivas para Pilotos e Técnicos 2024–2044," Boeing, boeing.com O pipeline de formação e os prazos de licenciamento abrandam a reposição, deixando os prestadores com vagas em aberto e ciclos de recrutamento mais longos para competências especializadas em motores. Os MROs afiliados a companhias aéreas e a OEMs expandem programas de academia e aprendizagens para desenvolver talento internamente, uma estratégia que requer investimento inicial mas que constrói capacidade a longo prazo. Os prestadores também implementam automação de inspeção e orientação aumentada para melhorar a produtividade por técnico, mantendo os padrões regulatórios de autoridade de aprovação.

Restrições Persistentes na Cadeia de Abastecimento para Peças Sobressalentes Críticas de Motores

As frotas de motores com alta utilização enfrentam atrasos quando problemas com pó metálico ou forjamentos restringem a disponibilidade de peças de vida limitada, prolongando os ciclos de visita às oficinas. Quando os prazos de entrega se estendem, as companhias aéreas e os MROs recorrem mais a ativos agrupados e material usado em condições de serviço, suportados por programas de desmontagem para recuperar componentes de alto valor. As associações industriais globais estimaram custos sistémicos de vários milhares de milhões de dólares decorrentes de efeitos em cascata, como arrendamentos de motores sobressalentes, que mantêm os tempos de retorno acima das normas pré-crise. Os OEMs de motores e as suas redes continuam a adicionar rotas de reparação e métodos avançados de restauro de componentes, incluindo processos aditivos que reconstroem características em peças da secção quente. Com o tempo, a expansão das capacidades de reparação certificadas ajuda a reduzir a exposição a AOG e normaliza as durações das visitas em motores de corredor único e de fuselagem larga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: O Trabalho em Componentes Supera o Crescimento da Revisão de Motores

A revisão de motores capturou 41,28% da quota de mercado em 2025, o que reflete a profundidade técnica e a intensidade de capital da manutenção de turbofans. O mercado beneficia do poder de fixação de preços do MRO de motores, impulsionado por manuais e ferramentas proprietários. Ao mesmo tempo, a reparação de componentes cresce mais rapidamente porque mais oficinas especializadas a servem com aprovações multi-OEM. O mercado de MRO de aeronaves na Europa para reparação de componentes está projetado para expandir a um CAGR de 6,01% até 2031, o mais rápido entre os tipos de serviço nesta segmentação. A análise preditiva aumenta a velocidade das rotações de componentes ao sinalizar riscos de falha antes de desencadearem eventos AOG, o que ajuda as companhias aéreas a evitar perturbações enquanto aumenta o rendimento planeado das oficinas. As modificações e atualizações acrescentam crescimento incremental à medida que os operadores procuram kits de eficiência, melhorias de cabine e retrofits de conectividade que proporcionam retornos mensuráveis sob a precificação de carbono.

As verificações pesadas de célula constituem uma parte significativa do mercado, uma vez que as aeronaves de corredor único mais antigas requerem manutenção estrutural extensiva e controlo de corrosão. A manutenção de linha permanece essencial porque as operações de alta frequência comprimem os intervalos, o que mantém as estações distribuídas ocupadas nos aeroportos secundários e terciários da Europa. Os padrões de fabrico aditivo continuam a avançar, permitindo a produção mais rápida de peças não críticas e reduzindo os prazos de entrega para reparações que de outra forma aguardariam componentes de longo ciclo de vida. As atualizações de desempenho de motores em cooperação com os OEMs proporcionam poupanças de combustível pequenas mas significativas e um tempo em serviço alargado, o que é atrativo face ao aumento dos custos de carbono. À medida que as oficinas padronizam os fluxos de trabalho digitais desde a indução até à liberação para serviço, desbloqueiam capacidade que mantém o tempo de retorno previsível durante as épocas de pico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Aeronave: Asa Rotativa Ganha Tração com a Demanda de Energia Offshore

As frotas de asa fixa representam cerca de 95,45% da quota de mercado, com as plataformas de corredor único a sustentar a maior parte da conectividade intra-europeia e a manter cargas de trabalho contínuas de motores, células e componentes. Os motores de fuselagem larga e os compósitos exigem preços mais elevados e ferramentas especializadas, o que concentra o trabalho em centros com equipas com autorização de segurança e talento treinado pelos OEMs. O mercado para plataformas de asa rotativa está preparado para crescer mais rapidamente a um CAGR de 5,99%, à medida que as operações de energia eólica offshore e os serviços de emergência médica expandem a utilização no Norte da Europa e no Mar do Norte. Os programas de helicópteros também estão a integrar combustíveis sustentáveis para missões de treino e teste, o que alinha as operações de asa rotativa com os objetivos climáticos da UE. Estes padrões suportam um aumento gradual na demanda de manutenção de aeronaves de rotor, mesmo que a asa fixa permaneça a maior fonte de despesa absoluta em MRO.

A manutenção de aeronaves de rotor introduz restrições diferentes das do trabalho de asa fixa, incluindo a obsolescência de componentes e os prazos de entrega de caixas de engrenagens que moldam as decisões de renovação de frota. As reparações aditivas e os novos percursos de certificação podem aliviar a pressão sobre os itens de longo prazo, uma vez que os padrões e os controlos de qualidade se alinhem com os requisitos de grau aeronáutico. As operações de busca e salvamento e médicas são sensíveis à disponibilidade das aeronaves, pelo que os programas preditivos e baseados em condição que reduzem o tempo de inatividade não planeado são especialmente valiosos nesta categoria. À medida que a construção de parques eólicos escala no Mar do Norte e no Báltico, os operadores planeiam horas de voo e intervalos de inspeção, aumentando a demanda por eventos de linha e de base ligados a perfis de missão. Espera-se que o mercado experiencie um crescimento constante em aeronaves de rotor de utilidade, complementando a escala das operações de corredor único em toda a região.

Por Aplicação: Plataformas Militares Lideram a Trajetória de Crescimento

A aviação comercial representou 66,02% do mercado em 2025, refletindo a amplitude das frotas das companhias aéreas e a cadência regulatória que rege as inspeções e substituições de componentes. As transportadoras de passageiros mantêm redes internas e de parceiros para gerir os ciclos de motores, células e componentes, enquanto os prestadores de carga prolongam a vida útil das células através de conversões e renovações. O tamanho do mercado beneficia do volume comercial; no entanto, as restrições no abastecimento de motores podem levar a flutuações nos calendários de entrada e saída das oficinas. À medida que as transportadoras de baixo custo adicionam capacidade ao longo do ciclo, os eventos de linha aumentam, o que sustenta uma demanda previsível para a cobertura de estações externas. A manutenção preditiva reduz as perturbações não planeadas neste segmento, ajudando as companhias aéreas a aumentar a disponibilidade das aeronaves e a suportar uma utilização estável dos prestadores.

A aviação militar apresenta a taxa de crescimento mais elevada, com um CAGR de 5,83% até 2031, impulsionada pelo financiamento plurianual de segurança europeia e pela sustentação coordenada de plataformas. Os programas ao nível da UE e os orçamentos nacionais sustentam as cargas de trabalho de depósitos de motores e aviónicos para o Eurofighter Typhoon, Rafale, A400M e frotas de rotor que requerem capacidades especializadas. Os OEMs e os principais contratantes utilizam ferramentas de manutenção digital em programas de defesa, melhorando a disponibilidade e comprimindo os tempos de retorno para ativos de missão crítica. Os acordos de serviço de longo prazo proporcionam visibilidade sobre o pessoal e as ferramentas, reduzindo a volatilidade em comparação com os ciclos comerciais. Esta combinação posiciona a defesa como uma salvaguarda estratégica para os prestadores, permitindo-lhes satisfazer os requisitos de segurança e de capacidade soberana.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Prestador de Serviços: Oficinas Independentes Mantêm Quota Apesar da Pressão dos OEMs

As instalações afiliadas a OEMs detinham a maior quota de 45,60% em 2025, à medida que os OEMs de motores aprofundaram a integração vertical através de redes cativas e acordos de serviço de longo prazo. Espera-se que os independentes registem o crescimento mais rápido a um CAGR de 5,62% até 2031, aproveitando certificações multi-OEM e preços competitivos em células e componentes. Os OEMs continuam a investir em novos centros de serviço europeus ou na expansão dos existentes para motores da família LEAP e outras plataformas de alta demanda, o que aumenta a capacidade regional para fazer face a longos atrasos. Os MROs afiliados a companhias aéreas combinam o conhecimento das operações de frota com trabalho de terceiros que monetiza ferramentas digitais desenvolvidas para as suas próprias aeronaves. Esta dinâmica tripartida suporta uma mistura saudável de concorrência de preços, trabalho de alto valor cativo e tempos de retorno operacionalmente otimizados no mercado de MRO de aeronaves na Europa.

Os independentes expandem a sua presença através de fusões e aquisições direcionadas e parcerias que acrescentam aprovações, lugares em hangares e acesso a novas geografias. As redes afiliadas a OEMs priorizam a escala do MRO de motores devido à elevada economia do ciclo de vida, enquanto os independentes defendem a sua quota replicando suporte de componentes ao estilo PBH, agrupamento e TAT garantido. Os prestadores de companhias aéreas posicionam o agendamento de manutenção digital e a análise preditiva como diferenciadores para conquistar e reter clientes externos. Nesta estrutura, a cibersegurança e a conformidade ambiental aumentam os custos fixos que recompensam a escala, o que pode encorajar uma maior consolidação de 2025 a 2027. Como resultado, o mercado continua a consolidar-se nas margens enquanto mantém um núcleo competitivo em trabalhos de motores, células e componentes.

Análise Geográfica

A Alemanha detinha uma quota de mercado de 26,30% em 2025 e manteve um pipeline de investimentos em plataformas de manutenção de motores e digitais. O ecossistema do país inclui parceiros de motores OEM e oficinas afiliadas a companhias aéreas que implementam manutenção preditiva em escala, o que suporta cargas de trabalho tanto comerciais como de defesa. Expansões de capacidade transfronteiriças foram implementadas para gerir motores de corredor único, incluindo uma joint venture com sede na Polónia supervisionada pela liderança técnica alemã. A Rolls-Royce continuou a investir em locais europeus continentais para suportar o MRO da família Trent, o que diversifica a geografia enquanto retém uma profunda especialização de engenharia no Reino Unido. A combinação de capacidade doméstica e capacidade otimizada em termos de custos nas proximidades mantém a Alemanha no centro do mercado.

A França permanece um centro de topo, ancorado por líderes em engenharia civil e sistemas de aterragem e um MRO afiliado a companhias aéreas que comercializou o agendamento habilitado por IA. A Safran comprometeu-se com uma expansão significativa da manutenção interna para motores LEAP, o que coloca a França no centro do desenvolvimento do mercado de pós-venda de corredor único e da formação. Os clusters aeroespaciais integrados em torno de Toulouse aprofundam as competências em aviónicos, compósitos e reparação de sistemas de controlo de voo, suportando tanto os serviços OEM como os de pós-venda. Os programas de sustentação militar para o Rafale estão a melhorar a eficiência ao adotar práticas comerciais como diagnósticos preditivos e peças digitalizadas, criando um modelo para a inovação de dupla utilização. Esta concentração de capacidades industriais e de companhias aéreas suporta preços premium em trabalhos complexos e estabiliza a utilização dos prestadores no mercado.

A Itália regista a taxa de crescimento mais elevada a um CAGR de 6,18% até 2031, impulsionada pela nova atividade das companhias aéreas e pela sustentação de defesa ancorada pela participação no programa de caça de ataque conjunto. A instalação de Cameri fornece montagem e sustentação para caças avançados, atraindo cargas de trabalho aliadas e estabelecendo a Itália como um centro do sul europeu para manutenção orientada para a segurança. A atividade de reparação de motores na Ibéria e no Mediterrâneo mais amplo acrescenta colaboração e MRO de nicho de turbopropulsores, complementando o trabalho de corredor único. O Reino Unido permanece um centro premium de motores e sustentação militar, apesar do atrito de certificação que deslocou algum trabalho de aeronaves registadas na UE para o continente. As capacidades de reparação de motores de Espanha continuam a expandir-se dentro de redes autorizadas pelos OEMs, suportadas por campeões nacionais que acrescentam programas de formação para técnicos de turbinas a gás. Este padrão geográfico suporta um mercado em camadas com centros de engenharia premium na Alemanha, França e Reino Unido, capacidade meridional de crescimento rápido em Itália e Espanha, e rendimento otimizado em termos de custos em locais selecionados da Europa Central e Oriental.

Panorama Competitivo

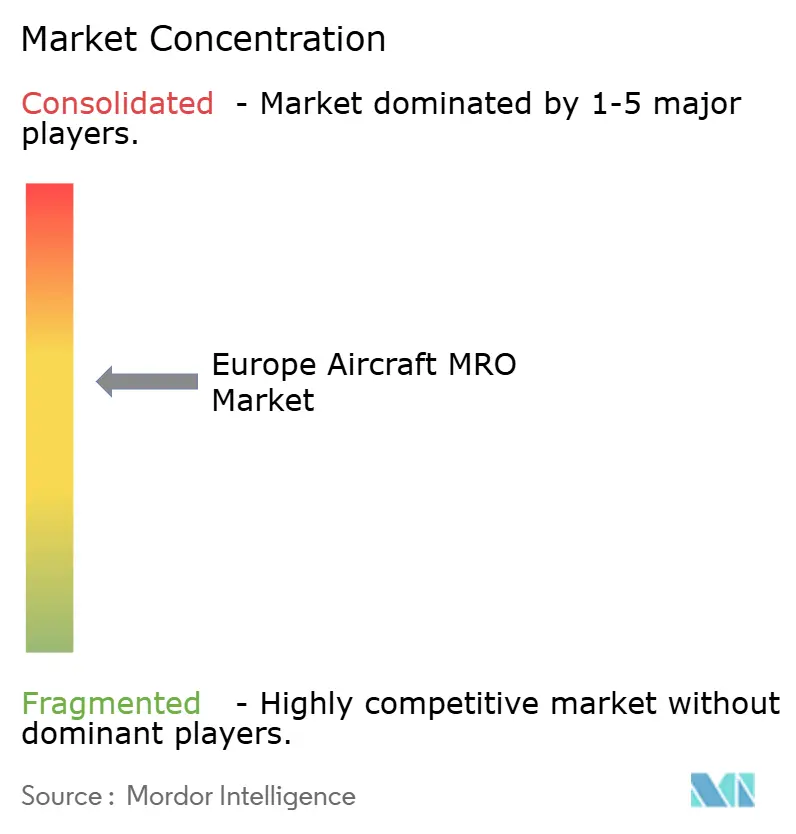

O mercado de MRO de aeronaves na Europa é semi-consolidado, com posições de liderança detidas por prestadores afiliados a companhias aéreas, redes afiliadas a OEMs e independentes diversificados. As estratégias dos OEMs priorizam a economia do ciclo de vida e os acordos habilitados por dados que ligam o desempenho dos motores aos resultados de manutenção, o que aumenta o trabalho cativo. Os prestadores de companhias aéreas combinam o conhecimento operacional com ferramentas preditivas e de agendamento que criam eficiência mensurável para clientes externos. Os independentes apoiam-se em certificações multi-OEM, peças agrupadas e flexibilidade de preços para competir nos segmentos de células e componentes onde os dados proprietários são menos controladores. Esta estrutura mantém a concorrência ativa em termos de preço, tempo de retorno, capacidade tecnológica e cobertura geográfica.

Os investimentos estratégicos estão a remodelar o mercado de pós-venda de motores em toda a Europa. A Safran anunciou um programa plurianual para expandir e modernizar a capacidade europeia, com foco nos motores da família LEAP que dominam as carteiras de encomendas de corredor único. A GE Aerospace e a Lufthansa Technik inauguraram uma joint venture com sede na Polónia para realizar revisões LEAP com supervisão técnica ligada à Alemanha. A Rolls-Royce adicionou capacidade na Europa Continental para suportar os motores Trent, o que diversifica a geografia enquanto retém uma profunda especialização de engenharia no Reino Unido. Os prestadores afiliados a companhias aéreas também lançaram plataformas de agendamento habilitadas por IA que licenciam a frotas externas, o que estende o valor digital para além das suas próprias aeronaves. Estes movimentos apontam para uma escala contínua das capacidades de motores e da orquestração de trabalho digital.

A conformidade e a sustentabilidade são agora centrais para a diferenciação competitiva. A Parte-IS da EASA eleva as bases de cibersegurança em todas as organizações de manutenção e de aeronavegabilidade continuada, o que recompensa os prestadores com SGSI maduros e monitorização 24x7. As regulamentações ambientais sobre COV e a participação no EU ETS proporcionam investimentos em sistemas de pintura à base de água, recuperação de solventes e energia renovável que reduzem as emissões e atraem clientes de companhias aéreas que perseguem objetivos de Âmbito 3. O financiamento da Aviação Limpa e as regras da taxonomia da UE apoiam os prestadores que avançam em processos de menores emissões e células de teste energeticamente eficientes. À medida que os custos de conformidade aumentam, os benefícios de escala favorecem as plataformas com múltiplos locais, governação robusta e serviços partilhados de relatórios de segurança e ambientais. Estas dinâmicas sugerem uma consolidação sustentada nas margens e uma maior ênfase nas capacidades digitais e verdes no mercado de MRO de aeronaves na Europa.

Líderes do Setor de MRO de Aeronaves na Europa

Lufthansa Technik AG

Rolls-Royce Holdings plc

SR Technics Switzerland Ltd.

Airbus SE

Air France Industries KLM Engineering & Maintenance (Air France-KLM Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ryanair assinou um Memorando de Entendimento (MoU) com a CFM International para serviços de material de longo prazo cobrindo 2.000 motores CFM56 e LEAP, refletindo uma iniciativa estratégica para otimizar as operações de manutenção e reduzir a dependência de prestadores externos. Este acordo sublinha o compromisso da companhia aérea com a fiabilidade e a escalabilidade da frota, alinhando-se com a sua estratégia de crescimento mais ampla e reforçando a sua vantagem competitiva no mercado de aviação.

- Novembro de 2025: O acordo plurianual da Boeing com a Lufthansa Technik Defense para a sustentação da frota P-8A Poseidon da Marinha Alemã marca uma colaboração estratégica no setor de aviação de defesa. Esta parceria aproveita a vasta experiência da Lufthansa Technik em manutenção de B737, garantindo a eficiência operacional das capacidades de patrulha marítima da Marinha Alemã. O acordo sublinha a crescente demanda por serviços especializados de MRO na aviação militar, destacando a importância de estruturas de suporte robustas para sistemas de aeronaves avançados.

Âmbito do Relatório do Mercado de MRO de Aeronaves na Europa

O MRO de aeronaves é o processo de inspeção, manutenção ou restauro de células, motores, sistemas e componentes para manter as aeronaves em conformidade com as normas de segurança e aeronavegabilidade da Ásia-Pacífico. O estudo do mercado de MRO de aeronaves abrange todas as verificações de linha programadas e não programadas, visitas pesadas a células, trabalhos em oficinas de motores, reparações de componentes e programas de modificação realizados em plataformas de asa fixa e asa rotativa em frotas de aviação comercial, militar e geral que operam na região. As tarefas ao nível de componentes, como a calibração de aviónicos, as revisões de trens de aterragem e os retrofits de cabine, estão incluídas no âmbito do mercado.

O mercado de MRO de aeronaves na Europa é segmentado por tipo de MRO, tipo de aeronave, aplicação, prestador de serviços e geografia. Por tipo de MRO, o mercado é segmentado em motor, célula, componente, manutenção de linha e modificações e atualizações. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e asa rotativa. Por aplicação, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por prestadores de serviços, o mercado é segmentado em MROs afiliados a companhias aéreas, MROs independentes de terceiros, MROs cativos de OEMs e depósitos militares. O relatório também cobre os tamanhos de mercado e as previsões para cinco países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Motor |

| Célula |

| Componente |

| Manutenção de Linha |

| Modificações e Atualizações |

| Asa Fixa |

| Asa Rotativa |

| Aviação Comercial | Passageiros |

| Carga/Cargueiro | |

| Aviação Militar | |

| Aviação Geral |

| MROs Afiliados a Companhias Aéreas |

| MROs Independentes de Terceiros |

| MROs Afiliados a OEMs |

| Depósitos Militares |

| Reino Unido |

| Alemanha |

| Itália |

| França |

| Rússia |

| Resto da Europa |

| Por Tipo de MRO | Motor | |

| Célula | ||

| Componente | ||

| Manutenção de Linha | ||

| Modificações e Atualizações | ||

| Por Tipo de Aeronave | Asa Fixa | |

| Asa Rotativa | ||

| Por Aplicação | Aviação Comercial | Passageiros |

| Carga/Cargueiro | ||

| Aviação Militar | ||

| Aviação Geral | ||

| Por Prestador de Serviços | MROs Afiliados a Companhias Aéreas | |

| MROs Independentes de Terceiros | ||

| MROs Afiliados a OEMs | ||

| Depósitos Militares | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de MRO de aeronaves na Europa?

Espera-se que o tamanho do mercado de MRO de aeronaves na Europa cresça de USD 31,30 bilhões em 2025 para USD 32,87 bilhões em 2026 e está projetado para atingir USD 42,01 bilhões até 2031 a um CAGR de 5,03%.

Qual tipo de serviço lidera e qual cresce mais rapidamente na Europa?

A revisão de motores lidera com uma quota de receita de 41,28% em 2025, enquanto a reparação e revisão de componentes é a de crescimento mais rápido a um CAGR de 6,01% até 2031.

Como as regulamentações estão a moldar os padrões de demanda de manutenção na Europa?

O ReFuelEU e o EU ETS aumentam o valor dos retrofits de eficiência e das atualizações de manutenção, enquanto a Parte-IS da EASA eleva os requisitos de cibersegurança que favorecem os prestadores de escala com SGSI maduros.

Quais países são mais influentes no ecossistema de MRO da Europa?

A Alemanha lidera em quota com um profundo ecossistema companhia aérea-OEM, a França ancora o desenvolvimento do mercado de pós-venda LEAP e o agendamento digital, o Reino Unido permanece forte em trabalhos premium de motores, e a Itália regista a taxa de crescimento mais elevada até 2031.

Como as transportadoras de baixo custo estão a afetar a atividade de manutenção na Europa?

A alta utilização das aeronaves comprime os intervalos de verificação e impulsiona a manutenção de linha em aeroportos secundários, o que sustenta a demanda por equipas móveis e componentes agrupados para reduzir a exposição a AOG.

Quais capacidades digitais têm maior impacto para os prestadores de MRO hoje?

As plataformas de manutenção preditiva como o Airbus Skywise e o AVIATAR da Lufthansa Technik ajudam a reduzir eventos não planeados, melhorar a previsibilidade do tempo de retorno e criar novas receitas de análise quando oferecidas a terceiros.

Página atualizada pela última vez em: