Dimensão e Quota do Mercado de Manutenção, Reparo e Revisão da Aviação Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

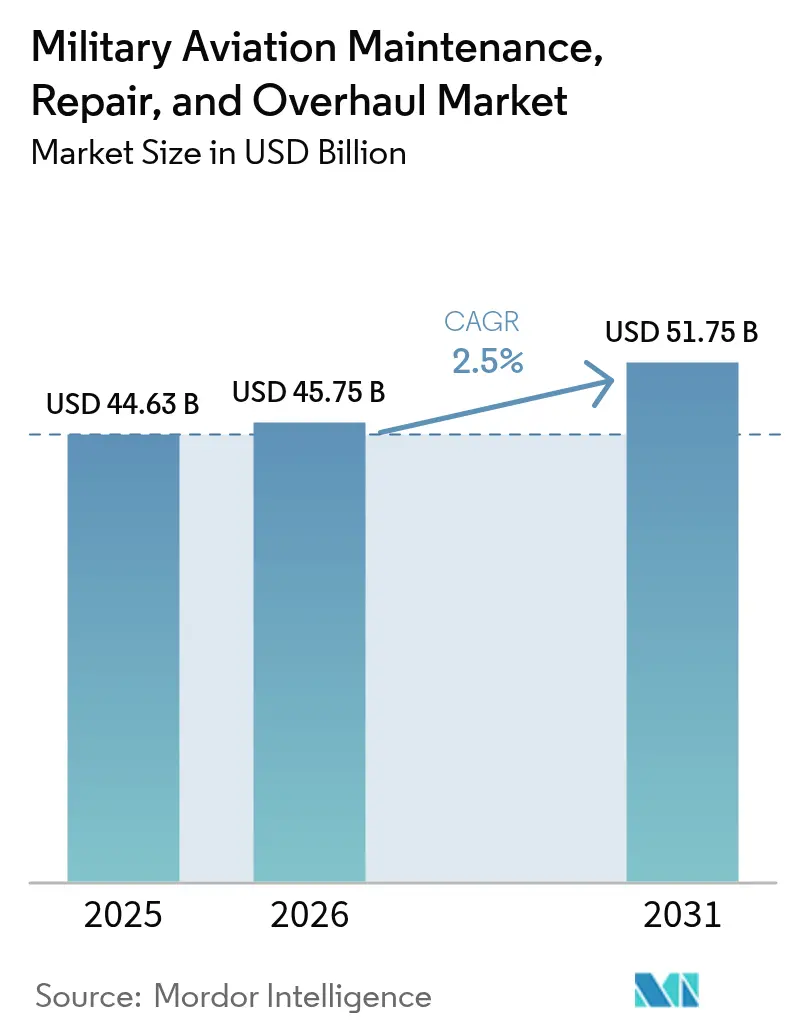

| Tamanho do Mercado (2026) | 45.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.50% CAGR |

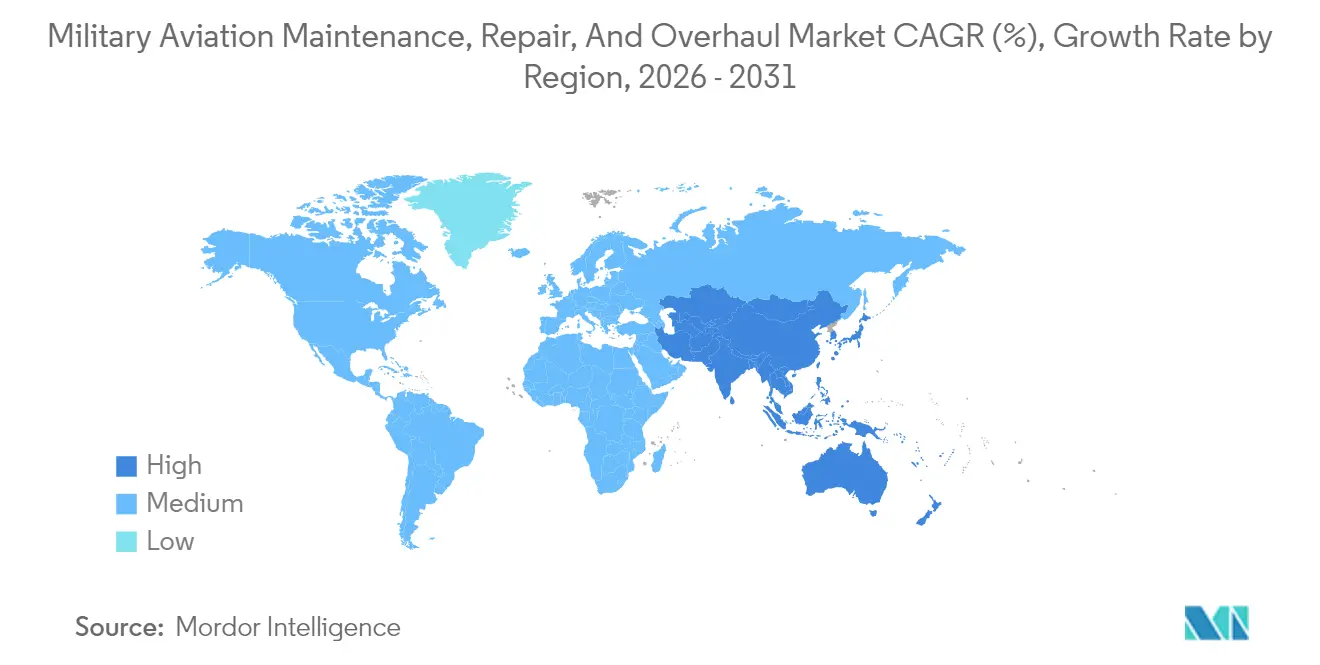

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Revisão da Aviação Militar pela Mordor Intelligence

A dimensão do mercado de MRO da aviação militar em 2026 está estimada em USD 45,75 mil milhões, crescendo a partir do valor de 2025 de USD 44,63 mil milhões, com projeções para 2031 a indicar USD 51,75 mil milhões, crescendo a um CAGR de 2,5% no período 2026-2031. Esta expansão moderada reflete um setor maduro, porém indispensável, remodelado pelo envelhecimento das frotas, iniciativas de extensão da vida útil das frotas e aumento das tensões geopolíticas.[1]Fonte: SIPRI, "Os gastos militares mundiais atingem novo recorde histórico," sipri.org Programas acelerados de modernização de aeronaves legadas, investimentos sustentados em tecnologia de gémeo digital e a proliferação de plataformas não tripuladas estão a alterar os requisitos de manutenção e a abrir novas oportunidades de receita para os prestadores de serviços. Entretanto, a persistente fragilidade da cadeia de abastecimento e a iminente escassez de mão de obra qualificada ameaçam restringir a capacidade, levando os operadores a adotar a manutenção preditiva e a logística baseada em desempenho (PBL) para manter a prontidão operacional a um custo mais baixo. Estas transformações estruturais sustentam uma tendência gradual para a externalização de serviços, com os prestadores independentes a ganhar relevância à medida que os ministérios da defesa procuram eficiência de custos sem comprometer a segurança. Em conjunto, estas dinâmicas reforçam uma perspetiva estável para o mercado de MRO da aviação militar até ao final da década.

Principais Conclusões do Relatório

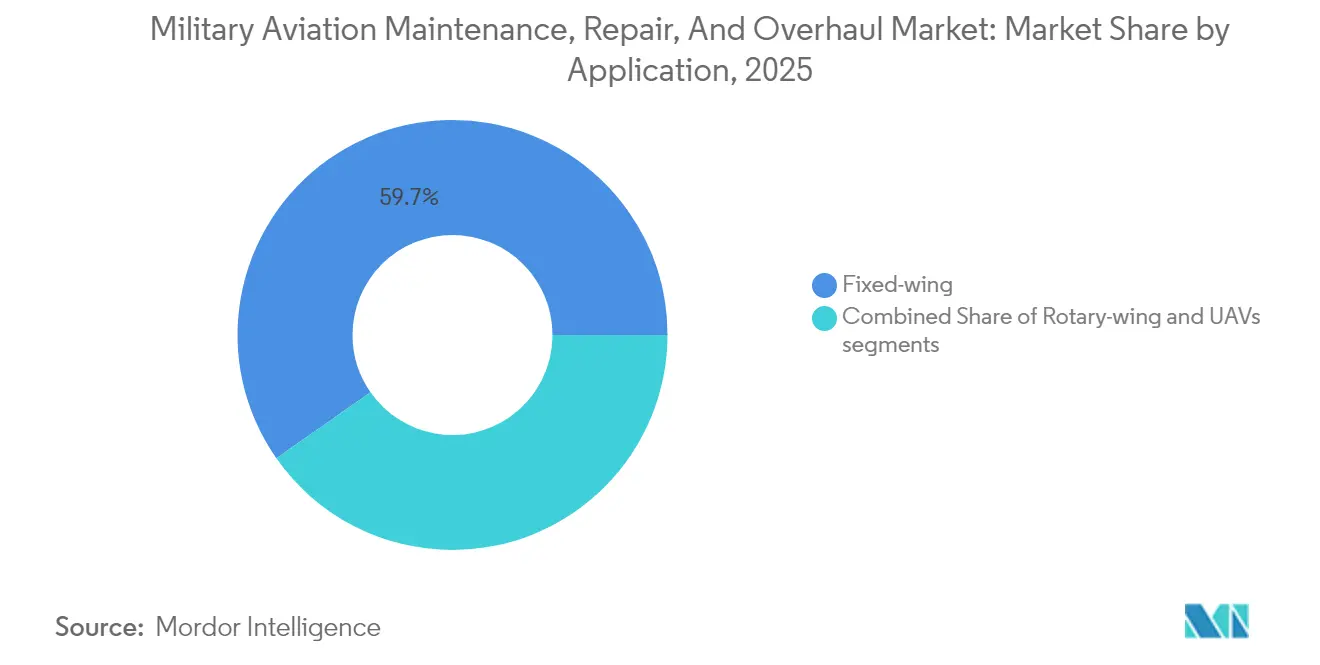

- Por aplicação, as aeronaves de asa fixa detinham 59,72% da quota do mercado de MRO da aviação militar em 2025, enquanto se prevê que os veículos aéreos não tripulados (UAVs) cresçam a um CAGR de 6,58% até 2031.

- Por tipo de MRO, a revisão de motor comandava uma quota de 42,12% do mercado de MRO da aviação militar em 2025, ao passo que o reparo e revisão de componentes avançam a um CAGR de 3,39% até 2031.

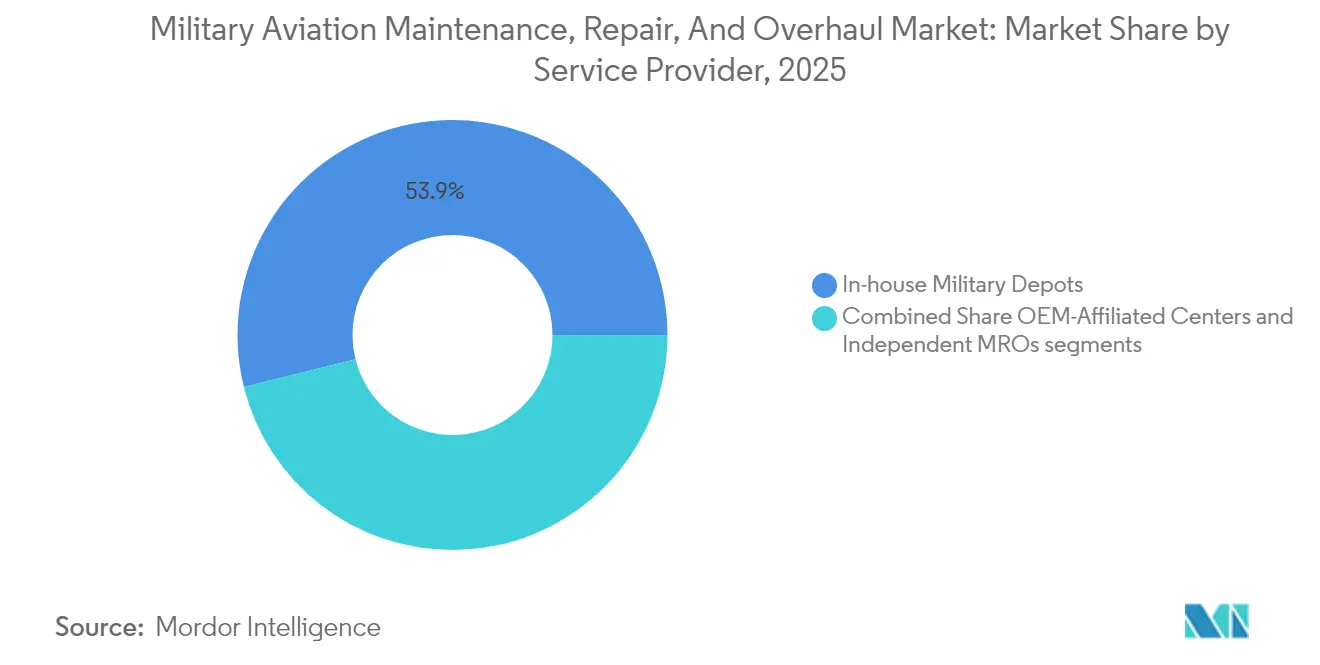

- Por prestador de serviços, os depósitos militares internos retinham uma quota de 53,88% em 2025; os MROs independentes registam o crescimento mais rápido, com um CAGR de 4,08% até 2031.

- Por utilizador final, a Força Aérea liderou com uma quota de 61,85% em 2025, enquanto a Aviação do Exército expande-se a um CAGR de 3,28% até 2031.

- Por geografia, a América do Norte detinha uma quota de 37,35% em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 4,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Manutenção, Reparo e Revisão da Aviação Militar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos programas de extensão da vida útil das frotas | +0.5% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão dos acordos multilaterais de prontidão operacional | +0.4% | Núcleo APAC, efeitos secundários na Europa e MEA | Médio prazo (2-4 anos) |

| Crescimento dos gastos em defesa das nações emergentes da Ásia-Pacífico | +0.3% | Ásia-Pacífico, efeitos secundários na MEA | Médio prazo (2-4 anos) |

| Pacotes de serviços habilitados por gémeo digital de OEM | +0.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da utilização de aeronaves de asa rotativa para operações especiais | +0.1% | Global, concentrado na América do Norte e APAC | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade que impulsionam a modernização de motores | +0.2% | Europa e América do Norte, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Extensão da Vida Útil das Frotas em Crescimento Impulsionam a Procura Sustentada de MRO

As iniciativas de extensão da vida útil das frotas são agora a espinha dorsal do planeamento de sustentação de bombardeiros, aviões-cisterna e caças legados em todo o mundo, refletindo uma estratégia pragmática que combina prudência fiscal com garantia de prontidão operacional. Os operadores encaram os contratos de modernização para plataformas como o B-52 e o KC-135 como uma cobertura contra o risco orçamental e de cronograma inerente ao desenvolvimento de aeronaves de raiz.[2]Fonte: Harry McNeil, "Northrop Grumman obtém contrato de 7 mil milhões de USD para modernização do B-2," Airforce-Technology, airforce-technology.com A extensão do serviço até 2050 obriga os depósitos a realizar remediações estruturais profundas, mitigação da corrosão e atualizações dos sistemas de missão que frequentemente superam as tolerâncias de fabrico originais. Os âmbitos de trabalho incluem habitualmente a reconversão elétrica completa, substituição de painéis compósitos e renovação de materiais absorventes de radar para preservar o desempenho de baixa observabilidade. Estes projetos de elevada intensidade de mão de obra mantêm os técnicos especializados ocupados durante meses, mantendo os hangares a pleno funcionamento mesmo durante períodos de contração de aquisições. À medida que a modernização se cascateia pelas frotas globais, os prestadores especializados capazes de gerir a obsolescência, a recuperação de peças e a integração de registos digitais asseguram fluxos de receita previsíveis e plurianuais que ancoram o crescimento global do MRO.

Os Acordos Multilaterais de Defesa Ampliam os Requisitos de Interoperabilidade

Os quadros de prontidão aliada exigem agora protocolos de manutenção normalizados, documentação técnica, inventários partilhados, e a reformulação da sustentação de uma tarefa nacional isolada para um pré-requisito coletivo de segurança. A solução de apoio global do F-35, com centros regionais na Austrália e na Europa, demonstra como o agrupamento de eventos de manutenção pesada reduz o custo por hora de voo, garantindo simultaneamente capacidade de sobretensão durante crises.[3]Fonte: Paco Milhiet, "Poder Aéreo dos EUA na Região Indo-Pacífico," Revue Défense Nationale, defnat.com O estabelecimento de ferramentas e normas de certificação comuns permite que os técnicos transitem entre fronteiras nacionais sem formação redundante, acelerando os tempos de rotatividade para os esquadrões de coligação. Não obstante, regras estritas de transferência de tecnologia obrigam os prestadores a equilibrar a abertura com a proteção de dados sensíveis. Os organismos de certificação devem harmonizar os procedimentos de validação de software para que as atualizações lançadas por um país permaneçam aeronavegáveis nas frotas dos países parceiros. Para os MROs independentes, o alinhamento em matéria de cibersegurança, conformidade com o controlo das exportações e preferências de cadeia de abastecimento soberana está a tornar-se um fator de diferenciação competitiva. O resultado líquido é um pacote de trabalho maior e mais estável que depende de confiança, transparência e desempenho comprovado em múltiplas jurisdições.

O Aumento dos Gastos em Defesa na APAC Acelera o Crescimento Regional do MRO

Os ministérios da defesa em toda a Ásia-Pacífico estão a canalizar orçamentos recordes para novas aeronaves e para a infraestrutura necessária para as sustentar, fazendo maturar rapidamente os ecossistemas locais de MRO. O salto de 21% nos gastos do Japão financia a modernização de depósitos indígenas, enquanto o empreendimento conjunto de revisão de MiG-29 da Índia, no valor de USD 2,34 mil milhões, ancora uma iniciativa mais ampla para atrair trabalhos de sustentação de alto valor. Os governos oferecem concessões fiscais, zonas logísticas aduaneiras e regras aduaneiras simplificadas para atrair os OEMs a estabelecer centros de reparo avançados que encurtam os prazos de abastecimento de peças em semanas. Os programas de aprendizagem com universidades técnicas garantem uma reserva de técnicos nacionais, aliviando a dependência histórica de mão de obra expatriada. As tensões regionais em torno do Mar do Sul da China incentivam a capacidade redundante perto de potenciais pontos de conflito, promovendo investimentos em hangares reforçados e laboratórios de diagnóstico móveis. Coletivamente, estas políticas realocam o volume de manutenção global para o leste, desafiando o domínio tradicional detido pelos depósitos norte-americanos e europeus e redefinindo os referenciais competitivos para o tempo de rotatividade e o custo.

A Tecnologia de Gémeo Digital Revoluciona a Manutenção Preditiva

Réplicas virtuais perfeitas de aeronaves fundem telemetria de sensores, registos históricos de manutenção e perfis de missão para prever a degradação dos componentes com elevada fidelidade. Os comandantes obtêm uma visão em tempo real da saúde da frota, permitindo aos planeadores agendar intervenções quando as tendências de desempenho indiciam uma falha iminente, e não quando os calendários o ditam. Os primeiros a adotar esta tecnologia relatam ganhos de dois dígitos na disponibilidade das aeronaves, uma vantagem crítica durante operações de alto ritmo. As poupanças acumulam-se ao evitar desmontagens desnecessárias e ao encomendar peças apenas quando a análise preditiva desencadeia alertas, reduzindo os custos de manutenção de inventário. Os gémeos digitais também simplificam a certificação de aeronavegabilidade; os patches de software e as alterações de configuração podem ser avaliados virtualmente antes da implementação em linha, reduzindo drasticamente o tempo em terra. Os prestadores que dominam a limpeza de dados, o treino de modelos e o alojamento seguro em nuvem estão posicionados para dominar os novos contratos de PBL que vinculam a remuneração ao tempo de atividade mensurável e não às horas de mão de obra registadas.

Análise do Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragilidade da cadeia de abastecimento para peças sobressalentes de grau militar | -0.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada nas instalações de depósito | -0.2% | Global, concentrada nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Imprevisibilidade do ciclo orçamental na Europa Ocidental | -0.2% | Europa, efeitos secundários nas nações aliadas | Médio prazo (2-4 anos) |

| Restrições ao controlo das exportações de aviónica crítica | -0.1% | Global, impacto concentrado no MRO internacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Vulnerabilidades da Cadeia de Abastecimento Restringem a Capacidade de MRO

Os fornecedores de fonte única e as ferramentas envelhecidas criam redes de abastecimento frágeis onde perturbações menores se cascateiam em incidentes de aeronaves no solo que duram meses. As forjagens críticas para motores legados podem ter origem num único fornecedor qualificado, cuja paragem inesperada pode imobilizar frotas inteiras. Os longos prazos de entrega obrigam os operadores a acumular rotáveis, mas as expansões de armazéns inflacionam os custos gerais e o capital imobilizado em inventário. Os atrasos nas licenças de exportação acrescentam imprevisibilidade aos programas multinacionais, especialmente quando as tensões geopolíticas intensificam o escrutínio do licenciamento. Os depósitos exploram o fabrico aditivo para peças não críticas em termos de voo para contrariar o risco, embora os obstáculos à certificação permaneçam formidáveis. Plataformas de rastreabilidade digital estão a ser introduzidas para monitorizar a saúde dos fornecedores, sinalizando sinais precoces de insuficiência de capacidade. Até que fontes diversificadas, previsão avançada e soluções aditivas ganhem escala, a fragilidade da cadeia de abastecimento permanecerá o travão mais imediato ao volume de negócios de MRO e à realização de receitas.

As Carências de Mão de Obra Ameaçam a Capacidade de Manutenção

A reforma dos técnicos da geração do baby-boom e um fraco afluxo de licenciados certificados combinam-se para esticar os rácios de pessoal do chão de fábrica para níveis criticamente baixos. Os pré-requisitos de credenciação de segurança prolongam os prazos de integração, enquanto a aviónica moderna exige proficiência em terminações de fibra ótica, diagnósticos de software e reparações de compósitos — competências ausentes de muitos currículos tradicionais de A&P. Os salários competitivos da aviação comercial atraem mecânicos experientes para longe dos contratos militares, agravando as carências. Os depósitos respondem com programas de aprendizagem acelerada, pacotes de reembolso de propinas e instruções de trabalho em realidade aumentada que permitem que o pessoal júnior execute tarefas anteriormente reservadas a veteranos. A assistência técnica remota de engenheiros de OEM atenua ainda as lacunas de experiência, mas introduz preocupações de cibersegurança e de largura de banda. A menos que os incentivos à retenção, a automação e a formação direcionada ganhem escala rapidamente, a escassez de pessoal limitará as taxas de utilização dos hangares e restringirá a capacidade do setor de capitalizar plenamente sobre a procura crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Evolução do Mix de Plataformas Molda os Padrões de Procura

As frotas de asa fixa dominaram 59,72% da dimensão do mercado de MRO da aviação militar em 2025, devido aos grandes inventários de aeronaves de combate e transporte que requerem verificações pesadas de rotina e atualizações periódicas de aviónica. Os UAVs, no entanto, representam o segmento de crescimento mais rápido com um CAGR de 6,58%, refletindo investimentos estratégicos em autonomia habilitada por enxame ao abrigo da iniciativa Replicator do Pentágono.

Embora as plataformas de asa fixa mantenham a maior carga de trabalho de manutenção, o crescimento dos UAVs obriga os prestadores a adaptar-se a processos de alto volume e rotatividade rápida, distintos das revisões ao nível do depósito. A procura de asa rotativa permanece estável, especialmente para as variantes UH-60 e MH-47 configuradas para operações especiais, que requerem acesso a hangares classificados e rotatividade acelerada. O mix de plataformas resultante exige um planeamento de capacidade flexível para que os prestadores possam capturar os crescentes volumes de UAVs sem comprometer o apoio às células legadas, sustentando uma expansão equilibrada em todo o mercado de MRO da aviação militar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de MRO: A Propulsão Domina, mas os Componentes Lideram no Crescimento

A revisão de motor captou 42,12% das receitas de 2025, sublinhando como os sistemas de propulsão representam o maior gasto individual em manutenção e estão sujeitos a normas rigorosas de desempenho e certificação. Prevê-se que o reparo e revisão de componentes dite o ritmo do setor com um CAGR de 3,39%, impulsionado por diagnósticos informados por gémeo digital que reduzem os custos de inspeção e permitem substituições direcionadas de peças.

A procura de manutenção de célula é estável, uma vez que as extensões de vida útil requerem reforço estrutural, controlo da corrosão e reparações de compósitos. A mudança limita o crescimento da manutenção de linha e a penetração no mercado de MRO da aviação militar para o agendamento baseado em condições, mas permanece crítica para a prontidão em condições de projeção avançada. Os contratos baseados em desempenho continuam a agrupar múltiplos tipos de serviços, permitindo aos prestadores aproveitar eficiências entre especialidades de oficina e aprofundar a penetração no mercado de MRO da aviação militar.

Por Prestador de Serviços: O Momentum da Externalização Cresce

Os depósitos internos controlaram 53,88% das receitas de 2025, refletindo a preferência do setor militar pela capacidade orgânica e pela segurança. No entanto, os MROs independentes estão posicionados para expandir a um CAGR de 4,08%, devido às suas estruturas de custo competitivas e à sua experiência de nicho.

Os centros afiliados a OEM aproveitam dados proprietários e o acesso a peças para oferecer apoio chave-na-mão, mas as iniciativas de direito à reparação ameaçam corroer a exclusividade e abrir o campo. Os depósitos estão a adotar as melhores práticas comerciais e ferramentas digitais que aumentam a produtividade para se manterem relevantes. Esta combinação evolutiva de prestadores enriquece o panorama do mercado de MRO da aviação militar e confere aos ministérios da defesa maior flexibilidade na contratação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: As Operações de Asa Rotativa Impulsionam o Crescimento do Exército

A Força Aérea representou 61,85% dos gastos de 2025, sustentada por bombardeiros estratégicos de elevado valor, abastecedores aéreos e caças furtivos, cuja manutenção complexa impõe requisitos de mão de obra e peças de primeira qualidade. A Aviação do Exército, impulsionada pelo aumento das implantações de aeronaves de asa rotativa para operações especiais e dissuasão multidomínio, deverá crescer a um CAGR de 3,28% até 2031.

A Aviação Naval mantém uma quota estável, enraizada em aviões embarcados e aeronaves de patrulha marítima que enfrentam a severa corrosão pela água salgada. A interoperabilidade entre serviços também está a crescer, permitindo centros logísticos partilhados e aquisição conjunta de peças sobressalentes que reduzem o custo do ciclo de vida. Estas dinâmicas ampliam o mercado de MRO da aviação militar, ao mesmo tempo que encorajam processos normalizados nas comunidades de utilizadores finais.

Análise Geográfica

A quota de 37,35% da América do Norte está enraizada no inventário dos EUA de mais de 13.000 aeronaves militares, sustentado por contratos de grande escala, como o contrato de sustentação C-17 da Boeing no valor de USD 2,3 mil milhões. No entanto, crónicas carências de peças e uma iminente vaga de reformas de técnicos ameaçam corroer a produtividade, obrigando os ramos das forças armadas a acelerar a adoção de gémeos digitais e a investir no desenvolvimento da força de trabalho. A parceria do Canadá com a L3Harris para estabelecer um depósito de F-35 ilustra como a cooperação aliada reforça a prontidão continental.

A Ásia-Pacífico é o palco mais dinâmico, expandindo-se a um CAGR de 4,32% à medida que as potências regionais respondem ao aumento do risco geopolítico. O Japão aumentou o seu orçamento de defesa de 2024 em 21% para USD 55,3 mil milhões, e o empreendimento de modernização de MiG-29 da Índia no valor de USD 2,34 mil milhões demonstra uma viragem deliberada para a capacidade de sustentação indígena. A dotação constante da China de USD 314 mil milhões representa um motor subjacente substancial, mesmo sem a participação direta dos contratantes ocidentais no mercado. Estes fatores elevam coletivamente a importância da região para o mercado de MRO da aviação militar ao longo do horizonte de previsão.

A Europa sustenta um ambiente maduro, mas rico em oportunidades. A iniciativa ReArm Europe destina EUR 800 mil milhões (USD 938,57 mil milhões) para a defesa, mas a sua implementação depende do alinhamento político e da capacidade dos fornecedores. Movimentos recentes, como a expansão da capacidade de MRO do F-16 na Eslováquia, sinalizam a gradual descentralização da sustentação no âmbito da NATO. Os regulamentos ambientais também obrigam os operadores europeus a embarcar em campanhas de modernização de motores, prolongando as plataformas em meia-vida enquanto avançam os objetivos de redução de emissões. Estes desenvolvimentos mantêm a Europa relevante no mercado de MRO da aviação militar em evolução, embora o crescimento real possa ficar aquém dos compromissos de financiamento anunciados.

Panorama Competitivo

O mercado de MRO da aviação militar apresenta uma consolidação moderada, centrada nos principais fabricantes aeroespaciais que associam o fabrico à sustentação de longo prazo. Boeing, Lockheed Martin e Northrop Grumman aproveitam dados proprietários, instalações globais e cadeias de abastecimento verticalmente integradas para assegurar contratos de elevado valor e plurianuais, como o pacote de modernização do B-2 da Northrop no valor de USD 7 mil milhões. No entanto, especialistas independentes como a AAR demonstram que a experiência focalizada e as estruturas de custo lean podem ganhar adjudicações de nicho, como evidenciado pelo seu contrato de motor P-8A no valor de USD 1,2 mil milhões.

A adoção tecnológica é um fator-chave de diferenciação. Os prestadores que oferecem prognósticos habilitados por inteligência artificial e análise de gémeo digital proporcionam ganhos de disponibilidade de dois dígitos, conferindo-lhes uma vantagem de preço e desempenho quando concorrem a contratos baseados em disponibilidade. As iniciativas de resiliência da cadeia de abastecimento, incluindo a dupla contratação de peças sobressalentes críticas e o fabrico aditivo de peças de baixo volume, estão a ganhar relevância à medida que os operadores tentam mitigar a volatilidade dos prazos de entrega. O desenvolvimento da força de trabalho tornou-se também estratégico; as empresas estabelecem parcerias com institutos técnicos e oferecem bónus de retenção para assegurar mecânicos licenciados escassos.

As mudanças regulatórias, em especial os esforços de direito à reparação, poderão reequilibrar o poder a favor das oficinas independentes, ao exigir um acesso mais amplo aos dados técnicos. Entretanto, o aumento dos sistemas não tripulados abre espaço em branco para novos intervenientes ágeis capazes de dar assistência a drones de alta taxa de produção. O ambiente competitivo intensifica-se à medida que os incumbentes tradicionais defendem a sua quota enquanto os novos intervenientes exploram mudanças tecnológicas e de política para penetrar no mercado de MRO da aviação militar.

Líderes do Setor de Manutenção, Reparo e Revisão da Aviação Militar

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GE Aerospace assinou um contrato PBL de cinco anos com a Força Aérea Indiana (IAF) para gerir o MRO de motores T700-GE-701D para helicópteros Apache AH-64E-I. O contrato visa aumentar a disponibilidade do motor, otimizar as operações de sustentação e melhorar a prontidão operacional da frota Apache.

- Fevereiro de 2025: A Safran Aircraft Engines e a Abu Dhabi Aviation (ADA) assinaram um Memorando de Entendimento (MoU) Estratégico para reforçar a colaboração em serviços de MRO da aviação militar. Este acordo visa fortalecer as capacidades nacionais de manutenção aeroespacial, ao mesmo tempo que expande as oportunidades internacionais no setor.

Âmbito do Relatório do Mercado Global de Manutenção, Reparo e Revisão da Aviação Militar

O MRO de aeronaves inclui as tarefas realizadas para garantir a aeronavegabilidade de uma aeronave e dos seus componentes. Os prestadores de serviços de MRO realizam revisões, inspeções, substituições, retificação de defeitos e a incorporação de modificações em conformidade com as diretivas de aeronavegabilidade e as reparações.

O mercado de MRO da aviação militar está segmentado por tipo de aeronave, tipo de MRO e geografia. Por tipo de aeronave, o mercado está segmentado em asa fixa e asa rotativa. Por tipo de MRO, o mercado está segmentado em MRO de motor, MRO de componentes e modificações, MRO de célula e manutenção de campo. O relatório também abrange a dimensão do mercado e a previsão para o mercado de MRO da aviação militar nos principais países de diferentes regiões. Para cada segmento, a dimensão do mercado é fornecida em termos de valor (USD).

| Asa Fixa | Aeronaves de Combate |

| Aeronaves de Transporte e Abastecimento | |

| Aeronaves de Missão Especial | |

| Outros | |

| Asa Rotativa | Helicópteros de Utilidade/Transporte |

| Helicópteros de Ataque | |

| Veículos Aéreos Não Tripulados (UAVs) |

| Revisão de Motor |

| Manutenção de Célula |

| Reparo e Revisão de Componentes |

| Manutenção de Linha |

| Centros Afiliados a OEM |

| MROs Independentes |

| Depósitos Militares Internos |

| Força Aérea |

| Aviação Naval |

| Aviação do Exército |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Aplicação | Asa Fixa | Aeronaves de Combate | |

| Aeronaves de Transporte e Abastecimento | |||

| Aeronaves de Missão Especial | |||

| Outros | |||

| Asa Rotativa | Helicópteros de Utilidade/Transporte | ||

| Helicópteros de Ataque | |||

| Veículos Aéreos Não Tripulados (UAVs) | |||

| Por Tipo de MRO | Revisão de Motor | ||

| Manutenção de Célula | |||

| Reparo e Revisão de Componentes | |||

| Manutenção de Linha | |||

| Por Prestador de Serviços | Centros Afiliados a OEM | ||

| MROs Independentes | |||

| Depósitos Militares Internos | |||

| Por Utilizador Final | Força Aérea | ||

| Aviação Naval | |||

| Aviação do Exército | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor global atual dos gastos em MRO da aviação militar?

Prevê-se que as organizações de defesa globais gastem USD 45,75 mil milhões em atividades de MRO em 2026.

A que ritmo está a crescer a procura de manutenção de veículos aéreos não tripulados?

Os requisitos de sustentação de UAVs estão a expandir-se a um CAGR de 6,58% até 2031, o ritmo mais rápido entre todos os tipos de plataformas.

Qual é a região que deverá registar o maior crescimento em MRO da aviação militar até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 4,32%, à medida que o aumento dos orçamentos de defesa e as novas instalações deslocam o volume de trabalho para o leste.

Por que razão os programas de extensão da vida útil são críticos para os orçamentos de aviação de defesa?

A extensão da vida útil de aeronaves como o B-52 e o KC-135 custa muito menos do que uma nova aquisição, mas gera uma procura constante de depósito para modernizações estruturais, de aviónica e de motor.

Como é que os gémeos digitais melhoram a eficiência da manutenção?

A análise de gémeos digitais elimina inspeções desnecessárias, reduzindo os custos de manutenção até 25%, ao mesmo tempo que aumenta a disponibilidade das aeronaves entre 10% e 15%.

Qual é o principal desafio que limita o volume de negócios dos depósitos nos próximos dois anos?

A fragilidade da cadeia de abastecimento, agravada por peças de fonte única e tempos de revisão de motores de 200 dias, representa o travão mais imediato à capacidade dos hangares, apesar da procura robusta.

Página atualizada pela última vez em: